La desigualdad y la economía digital

Fecha: junio 2024

Aleix Calveras* y Juan-José Ganuza**

Desigualdad salarial, Disparidad salarial, Competencia, Plataformas digitales, Economía digital, Gig economy

Panorama Social, N.º 39 (junio 2024)

Existe abundante evidencia empírica que respalda el aumento de la desigualdad en muchos países desarrollados en las últimas décadas. Nuestro artículo sostiene que este incremento en la desigualdad salarial, atribuible principalmente a una mayor disparidad salarial entre empresas, podría estar vinculado a la dinámica de la economía digital y al fenómeno del winner-takes-all que a menudo caracteriza la competencia entre plataformas digitales. Esto explica por qué la estructura de mercado tiende a ser muy desigual, con grandes empresas dominantes. Además, exploramos cómo los conflictos redistributivos están relacionados con los procesos de externalización y la creciente presencia de la gig economy.

1. INTRODUCCIÓN♦

El creciente nivel de desigualdad en ingresos salariales y riqueza observado en muchos países desarrollados desde la década de 1980 puede responder a un buen número de factores explicativos, como el cambio tecnológico con sesgo hacia el capital humano, la segunda ola de globalización que ha experimentado el mundo en los últimos 50 años o la pérdida de peso de los sindicatos en gran parte de los países occidentales, entre otros (Milanovic, 2011). Otro factor que parece haber desempeñado un papel significativo en este aumento de la desigualdad es la reorganización que ha tenido lugar en muchas industrias y empresas debido a la creciente digitalización de sus modelos de negocio y cadenas de valor.

El avance de las tecnologías de la información y la comunicación (TIC) ha dado lugar en numerosos sectores a la emergencia de nuevas formas organizativas, entre las que ocupan un lugar destacado las plataformas digitales como Uber, AirBnb y Spotify, junto con la consiguiente digitalización de muchas actividades dentro de las cadenas de valor empresariales. Las TIC también han impulsado la redefinición de los límites de las empresas, especialmente a través de la externalización de actividades no centrales en sus cadenas de valor. La pregunta fundamental que motiva este trabajo es: ¿cómo ha contribuido esta transformación del panorama empresarial en numerosos y diversos sectores al aumento de la desigualdad (salarial) observado en gran parte de los países occidentales?

La evidencia empírica más reciente muestra cómo las empresas contribuyen al aumento de la desigualdad salarial a través del incremento en la disparidad de salarios entre trabajadores de diferentes empresas. Se observa que los trabajadores con salarios altos tienden a agruparse en empresas donde el resto de los trabajadores también tienen salarios altos, mientras que los trabajadores con salarios bajos se concentran en empresas donde otros trabajadores también tienen salarios bajos. Este fenómeno, que conduce a un aumento de las desigualdades entre empresas, parece tener un papel significativamente mayor en la explicación de la creciente desigualdad salarial entre trabajadores que en la del aumento de las diferencias salariales dentro de las empresas (por ejemplo, entre lo que ganan los altos directivos y lo que gana el trabajador promedio de sus empresas [Bloom, 2017; Song et al., 2019]).

Este artículo tiene dos objetivos principales. En primer lugar, busca explicar los cambios organizativos más significativos que se han producido en una gran variedad de sectores empresariales, todos ellos relacionados con los procesos de digitalización de las cadenas de valor empresarial. Esto incluye la aparición de plataformas digitales y el ajuste de las fronteras empresariales debido a la creciente subcontratación de actividades periféricas por parte de un número cada vez mayor de empresas. En un punto intermedio entre ambos fenómenos se encuentra la gig economy o economía de pequeños encargos, junto con el modelo laboral basado en el trabajo independiente (y/o precario) que a menudo lo acompaña (como en el caso de las plataformas de reparto). En segundo lugar, este artículo pretende resaltar cómo estos cambios en los modelos de negocio, la creación de plataformas digitales y la creciente desintegración organizativa de las cadenas de valor empresarial, tienen importantes implicaciones no solo en términos de eficiencia empresarial, sino también en términos redistributivos de ingresos (salarios), contribuyendo así a la desigualdad económica en nuestras sociedades.

El resto del artículo está estructurado de la siguiente forma. En la sección segunda presentamos evidencia del incremento de la desigualdad. En la siguiente sección, analizamos las características del modelo de negocio de la economía digital, para a continuación plantear la forma en la que los procesos de desintegración organizativa de las cadenas de valor (por la subcontratación y la gig economy) pueden contribuir a la desigualdad salarial. Concluimos el artículo en la última sección con algunas recomendaciones de política regulatoria prestando especial atención al papel que debe de jugar la política de competencia.

2. Evidencia empírica del incremento de la desigualdad

Hay un amplio acuerdo sobre el significativo aumento de la desigualdad experimentado en muchos países desarrollados desde los años ochenta del siglo pasado. A este respecto, conviene destacar algunos aspectos relevantes.

2.1. Heterogeneidad en la desigualdad

Es cierto que ha habido un aumento de la desigualdad en gran parte de los países desarrollados, pero esta ha tenido lugar con diferencias significativas en su grado y tipo (como la renta o la riqueza, entre otros). Así, por ejemplo, en EE. UU., la brecha salarial entre el 1 por ciento más rico y el resto ha crecido, mientras que en otros países el incremento en la desigualdad ha estado protagonizado en mayor medida por la riqueza (Piketty, 2014). Además, es relevante señalar que en el mundo la desigualdad ha disminuido gracias al importantísimo crecimiento económico de los países en desarrollo (como China o India). La famosa figura del elefante de Branko Milanovic muestra la evolución del nivel de renta de la población a nivel mundial: al tiempo que se registraba un importante incremento de las rentas salariales de los ciudadanos de los países en desarrollo, se ha producido un estancamiento en las de las clases medias y un enorme incremento en las de las clases altas de los países desarrollados (Lakner y Milanovic, 2016).

2.2. Desigualdad en España

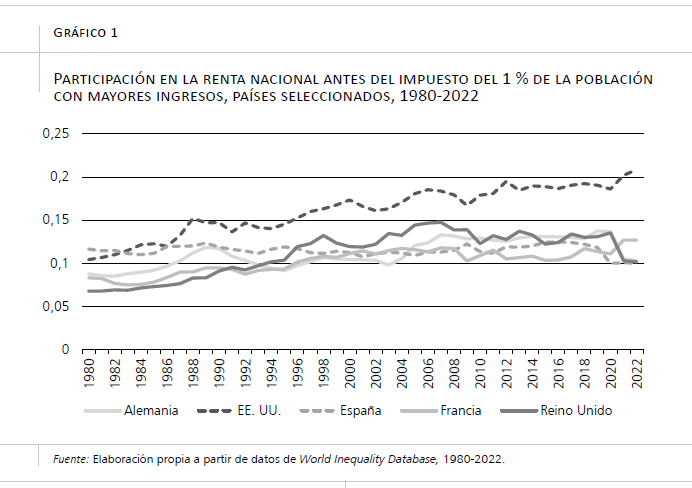

Prestando atención a España, se observa que a lo largo de las últimas décadas ha experimentado un menor aumento de la desigualdad que en otros países desarrollados y que esta se debe en gran medida a la existencia de una fuerte relación entre desigualdad y nivel de paro (Rodríguez-Mora, 2013). El gráfico 1 muestra la evolución de la participación en la renta nacional del 1 por ciento de la población con más ingresos en los países desarrollados, según datos de la World Inequality Database1). Asimismo, se observa también cómo en España el 1 por ciento más rico concentra una menor proporción de la renta nacional que en otros países.

2.3. Factores que impulsan la desigualdad

Las causas que están detrás del aumento de la desigualdad son múltiples, pero, entre otras, el sesgo educativo del cambio tecnológico tiene un papel significativo puesto que favorece a los trabajadores con mayor formación. Asimismo, se ha observado un estancamiento de los ingresos de la mitad de la población con menor renta: en los EE. UU., el diferencial de salario medio anual entre un titulado universitario y alguien con solamente estudios secundarios pasó de 17.400 dólares en el año 1979 a 35.000 en el año 2012 (Bloom, 2017).

Por otra parte, existe creciente evidencia del papel de las empresas en la creciente desigualdad que se ha observado en los países desarrollados. Las empresas pueden contribuir a la desigualdad salarial de dos maneras:

- Mediante el aumento de las diferencias salariales dentro de las empresas, normalmente medidas por el cociente entre el salario de los altos directivos y el del empleado medio de una empresa. Este es un tema que acapara muchos titulares en los medios de comunicación2. Aun así, este fenómeno “solamente” explicaría un tercio de la desigualdad salarial (Song et al., 2019).

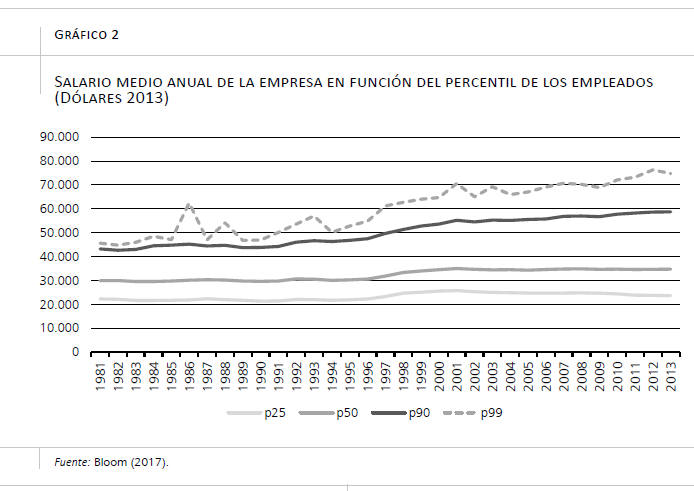

- Mediante la creciente dispersión de los salarios entre empresas; es decir, cada vez más los trabajadores con elevados salarios trabajan con otros trabajadores similares, y viceversa. Según Song et al. (2019), este fenómeno explicaría la parte principal de la desigualdad salarial observada, concretamente dos tercios de ella. El gráfico 2 ilustra esta creciente disparidad salarial entre empresas. Concretamente, muestra el salario medio anual de las empresas en función del percentil de los empleados. La disparidad ha sido creciente desde los 80 hasta el año 2013, la fecha más reciente para la que se dispone de datos (véase Bloom, 2017).

3. Las características de la economía digital

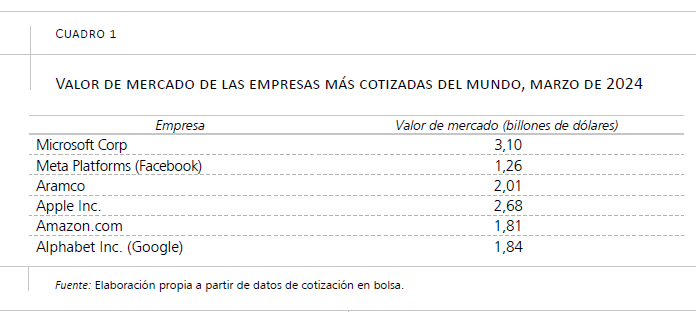

Una de las potenciales causas del aumento de la desigualdad de los últimos años, además de la globalización y el aumento del tamaño de los mercados, es el desarrollo de la economía digital y la inteligencia artificial. La economía digital está cambiando el mundo tal como lo conocemos. La economía colaborativa, las plataformas digitales, el análisis de datos masivos, el aprendizaje automático y la inteligencia artificial están transformando los sistemas de producción y las cadenas de valor. El nuevo entorno empresarial está caracterizado por grandes empresas como Google, Apple, Amazon, Microsoft o Facebook. De hecho, estas empresas que hemos citado dominan (con la excepción de la empresa saudí de petróleo, Aramco) el ranking de las empresas más cotizadas del mundo, desplazando a las empresas energéticas y financieras que fueron las dominantes durante gran parte del siglo XX (ver cuadro 1 con datos a 19 de marzo de 2024).

Para entender cómo han emergido estos gigantes tecnológicos con ese inmenso poder de mercado y nivel de beneficios es necesario conocer las principales características de la economía digital. En esta sección describiremos sus elementos fundamentales y discutiremos las razones por las que pueden contribuir a aumentar la desigualdad.

3.1. Plataformas digitales y economías de red

La base de la economía digital es el modelo de empresa de plataforma bilateral que reduce los costes de transacción y facilita el intercambio, generalmente entre consumidores y empresas, aunque no necesariamente. Pensemos en las plataformas para encontrar pareja o jugar al ajedrez, o aquellas verticalmente integradas como Netflix (Evans y Schmalensee, 2016). Un elemento clave del modelo de plataforma son las conocidas como externalidades de red (o efectos de red) que consisten en que, cuantos más participantes hay en un mismo lado del mercado (externalidad intragrupo) o en el otro lado (externalidad intergrupo), mayor es la utilidad que obtienen los agentes por participar en la plataforma. Las externalidades intergrupo se pueden ilustrar con una plataforma de venta de segunda mano. En un lado del mercado hay vendedores y en el otro, compradores; cuantos más compradores haya, mayor será la utilidad de los vendedores por utilizar la plataforma. Una plataforma para jugar al ajedrez solo tiene un lado del mercado porque empareja a los jugadores entre sí. Es un claro ejemplo de externalidad intragrupo porque la utilidad de un jugador aumenta cuanto mayor es el número de jugadores.

Las externalidades de red y sus círculos virtuosos pueden provocar que haya empresas que consigan cuotas de mercado casi monopolísticas: cuanta más cuota de mercado tenga una empresa, mayores beneficios reportará a los participantes en el mercado, lo que contribuye a consolidar su posición de dominio. Por otro lado, cuando existen economías de red, la empresa dominante puede no ser la empresa que ofrece el mejor producto3.

Un factor añadido a las externalidades de red en el mundo digital son las grandes economías de escala de este sector: muchos negocios digitales se caracterizan por costes fijos altos pero costes marginales casi nulos. De hecho, un rasgo diferenciador de los grandes gigantes digitales con respecto a las grandes empresas de otros sectores es que, a pesar de su enorme capitalización y recursos financieros, tienen pocos activos físicos y, en términos relativos, pocos trabajadores.

3.2. ¿Por qué muchos servicios en la economía digital son gratis?

Los ingresos de las plataformas pueden proceder de las dos partes del mercado. Por ello, puede ser óptimo subvencionar una parte del mercado para explotar las economías de red y compensar las pérdidas de beneficios con la otra parte4. Por ejemplo, la industria de las videoconsolas empezó con Nintendo. Esta empresa utilizó la estrategia de subvencionar el precio de la consola para conseguir una masa crítica de consumidores y, así, aumentar la cantidad de ingresos asociados a los royalties pagados por los programadores de juegos. Años después, Sony lanzó una consola revolucionaria que incluía un nuevo sistema de vídeo (Blu-Ray), la PS3. Con la misma lógica que Nintendo, Sony fijó un precio de salida que rondaba aproximadamente la mitad de su coste. Este rasgo es común a todos los negocios caracterizados por plataformas donde los precios se tienen que fijar conjuntamente a los dos lados del mercado, siendo muy común que una parte del mercado esté subsidiada por la otra. Por ejemplo, es frecuente que las tarjetas de crédito subsidien completamente a los consumidores y cobren a las tiendas. En el mundo digital estos subsidios cruzados son generalizados y explican que muchos servicios sean gratuitos para los consumidores. El buscador de Google se ofrece gratuitamente a los consumidores porque los anunciantes, que son la otra parte del mercado, pujan en una subasta por los links subvencionados (estas subastas digitales generan casi todos los ingresos de Google, que alcanzan casi los 150.000 millones de dólares anuales).

3.3. La lógica del winner-takes-all

Si sumamos las externalidades de red a las economías de escala, los precios de servicios frecuentemente gratuitos para el consumidor y la ausencia de barreras geográficas o costes de transporte, es fácil entender que gran parte de la economía digital se caracteriza por el winner-takes-all. La competencia en estos sectores se parece a un torneo en el que aquella plataforma que es percibida como mejor (o cuenta con la ventaja de ser pionera y tener una amplia base de clientes) puede disponer de una gran cuota de mercado (por ejemplo, la cuota de mercado del buscador de Google es superior al 90 por ciento en el conjunto de la Unión Europea).

Las ventajas de ser grande en la economía digital no se acaban aquí. Las complementariedades son una fuente de ventaja competitiva adicional. Las empresas dominantes en un mercado o servicio generan ecosistemas y aplicaciones complementarias, de modo que los datos de unas aplicaciones alimentan a otras y la compatibilidad entre aplicaciones de un mismo ecosistema es mejor que con los servicios complementarios alternativos de la competencia. Todo ello mejora la experiencia del usuario y, de nuevo, incrementa la ventaja de las empresas grandes sobre las pequeñas.

Por ejemplo, los datos masivos son otra fuente de ventaja competitiva para las empresas con grandes cuotas de mercado y/o con ecosistemas de aplicaciones complementarias. Pensemos en el buscador de Google y comparémoslo con Bing, que tiene una cuota de mercado mucho menor. Cada vez que realizamos una búsqueda es un experimento que permite mejorar el algoritmo. El buscador aprende (automáticamente) si ha acertado y elegimos las primeras opciones que nos ofrece o si, por el contrario, ha fallado y tenemos que refinar la búsqueda, elegir una opción con un ranking bajo o abandonamos la búsqueda. Cuanto mayor sea la cuota de mercado, habrá más experimentos y más aprendizaje, lo que derivará en un mejor algoritmo. Esta ventaja es mayor, en términos relativos, para las búsquedas más específicas y menos frecuentes. El problema es que, como otros tantos fenómenos de la economía digital, es un fenómeno que se retroalimenta. Un mejor algoritmo hace aumentar la cuota de mercado, lo que vuelve a generar más búsquedas y por lo tanto un mejor algoritmo. Esto hace que una pequeña ventaja inicial pueda generar una dinámica que conduzca a una estructura de mercado muy asimétrica, con una gran empresa dominante que disfrute de una ventaja competitiva sostenible muy resistente a ataques de la competencia. Este argumento se extiende a todos los modelos de negocio digitales que se basan en la efectividad de un algoritmo y en los que puede existir aprendizaje automático (por ejemplo, también en las plataformas que asignan precios para mejorar el funcionamiento de oferta y demanda, como es el caso de Uber).

Además, gran parte de los beneficios de la empresa digital provienen de la publicidad. Así, muchos servicios digitales utilizan la lógica de los periódicos gratuitos: proveen servicios sin coste a cambio de exponer a los usuarios directa o indirectamente a mensajes publicitarios. De hecho, los ingresos publicitarios son la principal fuente de ingresos de Google o de Facebook. Los datos masivos también confieren una ventaja competitiva a las empresas dominantes que tienen modelos de negocio basados en la publicidad. La idea fundamental es que el valor del mensaje publicitario es mayor cuanto más se acerque a las preferencias del usuario. Cuanto mejor sea el emparejamiento (match) entre mensaje y preferencias, mayor será la probabilidad de que el mensaje conlleve una venta y, por lo tanto, mayor será la disponibilidad a pagar por la publicidad del anunciante y menor el coste para el usuario de someterse a dicha publicidad. Los datos masivos ayudan a mejorar este match y, con ello, confieren una ventaja importante a las empresas grandes.

Frecuentemente, los precios de la publicidad se fijan a través de subastas. Así, cuando abrimos una página de un periódico o de Facebook se producen subastas automáticas para adjudicar los espacios de publicidad disponibles. Por el argumento anterior, cuanto mayor es la información sobre el usuario que está disponible para los anunciantes, mayores serán las pujas de las empresas ganadoras y más altos serán los ingresos de la plataforma5. Es interesante también comentar el caso de las subastas de Google para los enlaces patrocinados de su buscador, que constituyen su principal fuente de financiación. Cada vez que realizamos una búsqueda aparecen en la página una serie de enlaces patrocinados, además de los enlaces “orgánicos” seleccionados por el algoritmo del buscador. En gran parte, la información más relevante sobre el usuario para los anunciantes proviene de la propia búsqueda del usuario (aunque Google puede completar esa información). Sin embargo, en este modelo de negocio la información juega otro papel crucial. En dichas subastas, la puja de las empresas determina el dinero que recibirá Google cada vez que el usuario elige este enlace. Por ello, para maximizar los beneficios, Google usa toda la información que tiene sobre los usuarios con el fin de estimar los clicks que tendrán cada uno de los enlaces y, con ello, determina quién es el ganador de la subasta que, básicamente, no es el que esté dispuesto a pagar más por clicks, sino aquel que genere un ingreso esperado mayor (disponibilidad a pagar por click multiplicada por la demanda esperada). Por supuesto, este sistema de subasta genera mayores ingresos cuanta más información se tenga sobre los usuarios y, con ello, más precisas sean las predicciones de demanda de clicks por enlace. En resumen, el uso estratégico de los datos masivos explica el valor de la información sobre los usuarios y, por tanto, que haya modelos de negocio que proveen servicios gratis a cambio de dicha información (datos), así como el comercio de tales datos entre empresas.

3.4. Competencia por el mercado

Los apartados anteriores muestran cómo en el mundo digital existen muchas razones (externalidades de red, economías de escala, complementariedades o datos masivos, entre otras) por las que las empresas dominantes en un mercado pueden consolidar ventajas competitivas. Por ello, muchas veces la competencia dentro del mercado no existe o es muy limitada y es sustituida por una competencia por el mercado. La economía digital ha recuperado la idea de Schumpeter del proceso de “destrucción creativa”: el proceso competitivo conlleva una secuencia de cuasimonopolios en la que una empresa disfruta de una gran cuota de mercado hasta que otra empresa mejora el producto con una innovación disruptiva y conquista el mercado. Por ejemplo, ¿podrá alguna empresa desplazar a Google de su liderazgo en el mercado de buscadores utilizando la inteligencia artificial generativa?

Sin embargo, muchos economistas especializados en defensa de la competencia dudan de que este escenario sea real y temen que los gigantes digitales se consoliden como lo hicieron los grandes gigantes industriales americanos (como Ford, General Motors o General Electric) que nacieron a principios del siglo XX y dominaron sus mercados durante todo el siglo.

3.5. Nuevos entrantes

Dadas las ventajas de las empresas dominantes establecidas, la competencia en la economía digital descansa en gran parte en la amenaza de los potenciales entrantes al mercado. En un mundo en el que las cuotas de mercado pueden ser muy altas, pero los precios son frecuentemente cero y la definición de mercado es difusa (dadas las complementariedades), evaluar la contestabilidad del mercado puede ser el mejor enfoque para determinar el nivel de competencia y el poder de mercado en la economía digital. Por eso en este apartado analizaremos las decisiones de entrada al mercado en la economía digital.

Un primer aspecto diferencial de la economía digital es que las barreras de entrada tradicionales (como los costes fijos de capital o la capacidad instalada) no son generalmente importantes. De hecho, las grandes empresas digitales, con una enorme capitalización, tienen sin embargo pocos activos físicos e incluso un número reducido de trabajadores en términos relativos. Sin embargo, y a pesar de ello, todas las ventajas asociadas al tamaño discutidas anteriormente son una importante barrera a la entrada. Aunque en la economía digital cohabitan una infinidad de start-ups y empresas, existen grandes empresas dominantes. ¿Sienten estas firmas dominantes, en particular los cinco gigantes (Microsoft, Apple, Amazon, Facebook y Alphabet-Google), la presión competitiva de los nuevos entrantes? ¿O son como los dinosaurios que viven en un mundo sin depredadores? Si analizamos sus modelos de negocio, algunas empresas parecen más vulnerables que otras. Además de su ventaja competitiva sostenible en el buscador que ya hemos discutido, Google disfruta de un ecosistema con muchas aplicaciones complementarias sostenidas por un sistema operativo propietario que, como en el caso de Microsoft, parece inexpugnable dadas las economías de red. Por el contrario, la ventaja competitiva de Facebook no parece tan bien protegida. Sin embargo, todas ellas han encontrado una forma de reducir la presión competitiva de los entrantes y con ello el riesgo a ser reemplazados por nuevos modelos de negocio que generen más valor: comprar a los futuros competidores.

El antídoto contra la “destrucción creativa” parecen ser las fusiones y adquisiciones. Waze era un estupendo sistema de navegador que consiguió mayor cuota de mercado que Google Maps en algunos países y fue adquirida por Google. Instagram era la red social que parecía acaparar mayor aceptación en las nuevas generaciones que el “viejo” Facebook y Facebook absorbió Instagram. Los estudiantes anhelan crear exitosas start-ups, pero su ambición no alcanza a soñar con competir con Google; si acaso, fantasean con crear una empresa que sea comprada por esta u otra bigtech. Y la evidencia es, según Motta y Peitz (2020), que los cinco gigantes digitales adquirieron alrededor de 200 empresas en los últimos cinco años (Amazon, 42; Apple, 33; Facebook, 21; Google (Alphabet), 48; y Microsoft, 53). La idea es clara: se compra a los cachorros antes de que sean leones.

El problema es que gran parte de este tipo de adquisiciones quedan fuera del radar de las autoridades de competencia. El enfoque tradicional con el que estas han tratado las fusiones se basa en el aumento de la concentración de mercado y de los precios. Esta perspectiva no está bien calibrada para las adquisiciones en el mundo digital. Las empresas adquiridas son a menudo pequeñas o no han terminado de desarrollar su modelo de negocio; lo que se adquiere es el talento y la potencial innovación que después puede o no desarrollarse (de ahí el término killer acquisition), pero que nunca será ya un competidor. La política de control de fusiones debe, pues, repensarse si el objetivo es incrementar la competencia en el mundo digital. Las soluciones no serán sencillas e implicarán medidas regulatorias que reduzcan en lo posible las barreras de entrada y fomenten tanto la innovación como la portabilidad de datos, así como una nueva forma de analizar si una fusión “digital” es o no procompetitiva.

3.6. Economía colaborativa

Gran parte del impacto que la economía digital tiene sobre nuestro bienestar viene asociado a que ha transformado nuestras industrias y servicios tradicionales. Por ejemplo, ahora nos informamos o accedemos a contenidos audiovisuales mayoritariamente a través de dispositivos digitales, lo que ha conllevado que numerosas actividades, como las de las imprentas, salas de cine o quioscos hayan visto su demanda drásticamente reducida. Como cualquier cambio tecnológico, aunque mejore el bienestar global y la eficiencia de nuestra economía, también implica perdedores: trabajadores y empresas que ven sus rentas reducidas. Este fenómeno ha sido especialmente polémico con respecto a la llamada economía colaborativa (sharing economy o P2P-peer to peer markets). La idea básica de la economía colaborativa es utilizar las plataformas digitales para crear mercados de activos infrautilizados (apartamentos, automóviles, cosas en los garajes de las personas, tiempo de los trabajadores subempleados, etc.).

La economía colaborativa nació con una primera generación de plataformas como Craigslist (en 1995) y eBay (en 1995) que se limitaban al comercio electrónico de objetos de segunda mano. Los desarrollos tecnológicos (localización GPS, algoritmos para fijar precios basados en datos masivos y sistemas de evaluación de la calidad) permitieron que progresivamente las plataformas P2P se expandieran a muchos más sectores, como Airbnb para el alquiler de apartamentos), Uber, Lyft y Bla-bla Car para los viajes compartidos o TaskRabbit, oDesk, Mechanical Turk para tareas de trabajo. A esta expansión contribuyó decisivamente que la generalización de los sistemas de evaluación por los usuarios redujera la información asimétrica sobre la calidad del servicio6. Esto aumentó la confianza de los consumidores, abriendo las puertas de la economía digital a mercados más “personales” como la vivienda o el transporte. Hoy en día, el impacto económico de la economía colaborativa es enorme y empresas líderes como Uber y Airbnb gozan de una gran capitalización.

Los retos y, a la vez, las fuentes de la ventaja competitiva de las empresas de la economía colaborativa son fundamentalmente:

- Emparejar compradores y vendedores dispersos. De nuevo las economías de red (las externalidades) son fundamentales: cuantos más usuarios tienen las plataformas, mayor es la probabilidad de un buen emparejamiento.

- Determinar los precios de la transacción. La fijación de precios es crucial para regular la oferta y la demanda y facilitar los intercambios. Frecuentemente, las dos partes emparejadas no disponen de la capacidad e información necesarias para fijar el precio de la transacción. Las plataformas determinan esos precios con diferentes mecanismos innovadores como las subastas (eBay), la recomendación de precios para la oferta en tiempo real (Airbnb o Amazon Market Place) o los precios automatizados por algoritmos (Uber).

- Reducir la información asimétrica entre las dos partes del mercado. Las plataformas 2P2 necesitan generar mecanismos (como certificaciones, seguimiento o sistemas de evaluaciones) para que ambas partes del mercado puedan construirse una reputación de calidad y fiabilidad que facilite las transacciones.

Las plataformas P2P tienen un impacto positivo en el bienestar social porque incrementan las transacciones y el uso de activos infrautilizados. No obstante, también han generado importantes conflictos redistributivos. Primero, la filosofía del mundo P2P es alquilar o vender un activo infrautilizado (un apartamento en la playa para estancias cortas o incluso una cortadora de césped). Esta idea trasladada al trabajo implicaría que puedo dedicar mi tiempo libre a una actividad auxiliar (como conducir un Uber). Pero el mundo laboral, al revés que otras actividades, es un entorno muy regulado debido a que los trabajadores no tienen en muchos contextos un gran poder de negociación y, por ello, la generalización de este tipo de mercado podría conllevar una precarización de las condiciones laborales de algunos. Esto es lo que se conoce como la gig economy. Lo analizaremos más adelante con mayor detalle.

El segundo potencial conflicto es que las plataformas P2P compiten y frecuentemente desplazan a sectores tradicionales (por ejemplo, Uber a los taxis, Airbnb a los hoteles o Amazon al comercio local). La competencia entre las plataformas y los modelos de negocio tradicionalmente integrados es frecuentemente muy asimétrica y desigual, dado que suelen tener estructuras de costes y regulaciones muy diferentes. Los operadores tradicionales (principalmente negocios integrados verticalmente) suelen ser más intensivos en trabajo, tener más activos físicos y, por lo tanto, suelen estar más regulados y tener más costes de capital. Sin embargo, es muy probable que las asimetrías disminuyan en el futuro y los operadores establecidos adopten modelos híbridos de negocio P2P, explotando las ventajas de la economía digital, al tiempo que utilizan sus propias ventajas competitivas. Por ejemplo, los hoteles han empezado a ofrecer alquileres de corto plazo de particulares, ofertando además el uso conjunto de servicios del hotel, recogida de llaves, limpieza, etc. De igual modo, los taxis ya incorporan la opción de viajes prepagados que provienen de plataformas.

3.7. La economía digital y la diversidad de negocios y contenidos

Los efectos de la economía digital sobre la desigualdad empresarial no son lineales ni fácilmente predecibles. Por un lado, la economía digital es el reino de diferentes economías de escala que dan ventajas competitivas a empresas grandes. Amazon está desplazando a infinidad de pequeños negocios que no tienen la escala suficiente para tener una red de distribución competitiva. Sin embargo, también los casi nulos costes marginales de la economía digital y su capacidad de emparejar oferta y demandas muy dispersas ayudan a multitud de pequeños negocios a encontrar sus consumidores. Por ejemplo, anunciarse a través de las búsquedas de Google suele ser una eficaz forma de publicidad para negocios pequeños con demandas locales. Piensen en una empresa de control de plagas localizada en la sierra de Madrid. Antes de Google probablemente su mejor oportunidad de anunciarse fuera a través de periódicos de distribución local. Este método era muy ineficiente pues nadie presta atención a los anuncios locales de control de plagas si no se tiene ese problema y cuando aparece el problema, probablemente no pensamos que su posible solución se encuentra en el periódico. Lo que hacemos es buscar en Google una empresa local que preste el servicio. Los precios de los anuncios patrocinados del buscador son fijados en una subasta y por lo tanto dependen de la competencia. Es previsible que la competencia por esas palabras de búsqueda para un negocio tan específico en una localización tan concreta sea muy pequeña, si es que existe, con lo que la empresa conseguirá gracias a la economía digital una publicidad mucho más efectiva a un coste muy bajo.

La economía digital también ha generalizado el fenómeno de la estela larga, o long tail, que refleja un aumento de las colas de la distribución o, dicho de otra forma, un aumento de los negocios y productos especializados o de nicho. Las ventajas del tamaño hacen difícil competir con las empresas digitales dominantes, lo que lleva a los entrantes a especializarse en nichos. El fenómeno long tail es especialmente visible en el mercado de los bienes culturales. El mercado editorial estaba condicionado por el coste de mantenimiento de los inventarios de las librerías, lo que hacía difícil a los consumidores acceder a libros minoritarios (como los libros especializados en teoría de juegos, por ejemplo) y a las editoriales y escritores comercializar tales libros. La economía digital ha eliminado, en gran medida, estas barreras asociadas a los inventarios, multiplicando exponencialmente los libros a los que pueden acceder los consumidores y aumentando los incentivos a escribir estos libros especializados. El mundo de la música constituye otro ejemplo ilustrativo, pues la economía digital supuso que la facilidad de reproducción de las copias digitales y el fenómeno de la piratería redujeran mucho la venta de discos y los ingresos de los artistas. Esto provocó un gran temor por sus efectos sobre los incentivos a la creación y a la producción. Sin embargo, la industria musical se transformó: los artistas firmaron acuerdos de 360º con las discográficas que permitían a estas monetizar su inversión en los discos a través de los conciertos en directo y derechos de imagen. También surgió el fenómeno del streaming y, sobre todo, se abarataron los costes de producción y distribución de un disco, dando lugar a este fenómeno de long tail7.

3.8. La inteligencia artificial

La inteligencia artificial (IA) no es un fenómeno nuevo. Se puede asociar a los primeros algoritmos que conviven con nosotros desde hace décadas. Sin embargo, los nuevos desarrollos del aprendizaje automático (machine learning, ML), y más recientemente la IA generativa y los modelos grandes de lenguaje (large language models) amenazan con transformar completamente la economía digital y están teniendo ya importantes efectos económicos y sociales.

Aunque el impacto de la IA en la economía y en nuestra vida tendrá aspectos muy positivos, en este artículo queremos exponer los tres grandes interrogantes con respecto a la desigualdad que la IA plantea.

- Discriminación. La base de la IA es la búsqueda de patrones y correlaciones a través de los datos que permitan hacer mejores predicciones para la toma de decisiones. Por ejemplo, las técnicas de ML permiten un mayor éxito en las predicciones de quién va a devolver un crédito o quién va a respetar la libertad condicional y, con ello, hacen factible que los bancos amplíen su oferta de crédito o que se mejoren las políticas de reinserción penitenciaria (algo que ya se está experimentando en EE. UU.). Pero, a pesar del potencial importante impacto positivo en el bienestar de su uso para la toma de decisiones, el ML también puede suponer un peligro importante. Para evitar discriminaciones contra grupos desfavorecidos, las regulaciones no permiten que se tomen este tipo de decisiones teniendo en consideración, por ejemplo, la raza o el sexo. De hecho, las regulaciones exigen que se expliquen las tomas de decisiones. Sin embargo, con los sofisticados modelos de predicción de ML o redes neuronales, que utilizan muchas variables y complejas correlaciones entre ellas, es muy difícil explicar las decisiones y es posible que de forma indirecta sea una puerta a potenciales discriminaciones. A medida que la IA se utilice más en procesos de selección o promociones, entre otros, este efecto puede ahondar en las desventajas de los grupos más desfavorecidos. En otro ámbito, la mejora de los sistemas de predicción permitirá un mayor conocimiento tanto del comportamiento como de las preferencias de los consumidores y, con ello, un perfeccionamiento de la discriminación de precios y las técnicas de marketing. El efecto de la discriminación de precios sobre el bienestar es ambiguo: por un lado, expande el mercado, pero, por otro, permite extraer el excedente a los consumidores y aprovecharse de los sesgos en el comportamiento.

- Competencia en el mercado. La IA puede tener consecuencias importantes sobre la competencia. Por un lado, las importantes inversiones que se requieren para desarrollar los algoritmos de la IA generativa, por ejemplo, hacen que solo un número limitado de empresas puedan acceder a esta tecnología. Por otra parte, el insumo fundamental de los algoritmos son los datos, por lo que las actuales plataformas de la economía digital que poseen recursos y datos son las candidatas más claras a dominar este incipiente mercado. Otro potencial problema de la IA sobre la competencia es que puede incrementar la probabilidad de colusión. Los algoritmos de IA pueden reducir la competencia en precios de las empresas de diversas formas, por ejemplo, ayudando a implementar las complejas estrategias de la colusión tácita. Además, tal y como han demostrado Calvano et al. (2020), los algoritmos pueden coludir y no competir en precios cuando compiten entre ellos sin que haya una instrucción explícita para hacerlo, más allá de la simple maximización de beneficios.

- Empleo. Las implicaciones del cambio tecnológico y la inteligencia artificial para el empleo y los salarios no son claras. Por un lado, el actual proceso de automatización, los robots industriales y la IA pueden reemplazar puestos de trabajo, pero al mismo tiempo pueden aumentar la productividad de ciertos perfiles profesionales, aumentando los salarios y la demanda de empleo de estas ocupaciones. Algunos análisis, como Dorn (2015), Acemoglu y Restrepo (2022), Autor (2019), Autor y Dorn, (2013) y Conde-Ruiz y Ganuza (2022), entre otros, han tratado de anticipar cuáles serán las ocupaciones afectadas negativamente por la nueva economía digital analizando las tareas que hay que desarrollar en cada ocupación (task biased technological change). A este respecto se distinguen tres tipos de tareas: rutinarias, abstractas y manuales. Las tareas rutinarias implican la repetición de procesos predeterminados (como en las cadenas de montaje de coches o tareas administrativas). Las tareas abstractas son aquellas que requieren la resolución de problemas, la intuición, la capacidad de persuasión y liderazgo, así como la creatividad. Las tareas manuales (no rutinarias) son aquellas que requieren interacciones personales, adaptabilidad, reconocimiento visual y el lenguaje. Las tareas rutinarias son fáciles de realizar por la tecnología de automatización, las abstractas son difíciles de reemplazar y para las manuales la sustitución supone un alto coste. En resumen, el impacto de la economía digital y la IA será asimétrico: algunas profesiones que requieran muchas tareas rutinarias se verán afectadas negativamente; otras ocupaciones, por el contrario, serán complementarias a la IA y es esperable que, en estas, las demandas de empleo y salarios crezcan.

4. Reformulando las fronteras de la empresa

En esta sección, exploraremos con detalle dos fenómenos interrelacionados: la subcontratación y la gig economy. Ambos están fundamentados en la creciente externalización de ciertas tareas de la cadena de valor empresarial, especialmente aquellas que requieren habilidades menos especializadas (trabajo poco cualificado).

4.1. Subcontratación

La decisión sobre si subcontratar o mantener dentro de los límites formales de la empresa diversas actividades de su cadena de valor ha sido tradicionalmente examinada desde una perspectiva estricta de eficiencia empresarial, analizando los costos y beneficios para la cuenta de resultados de la empresa (Prahalad y Hamel, 1990; Besanko et al., 2006). Un artículo influyente en este sentido se publicó ya en 1990 en la Harvard Business Review por C.K. Prahalad y G. Hamel. En él se aboga por la especialización de las empresas en las tareas clave de su cadena de valor (generalmente aquellas que requieren capital humano y conocimiento), mientras externalizan a proveedores y empresas independientes las actividades no centrales. Aunque los conflictos distributivos en los procesos de subcontratación y deslocalización internacional han sido objeto de debate durante años, recientemente ha surgido la preocupación por el impacto de la subcontratación doméstica en la desigualdad salarial y de condiciones de los trabajadores. Un ejemplo notable en España es el de Las Kellys, el personal de limpieza mayoritariamente femenino de los hoteles, cuyas condiciones laborales y salarios se han visto deteriorados debido a la subcontratación de su trabajo a empresas externas. Este caso, aunque mediático, no es único y refleja un fenómeno más amplio tanto a nivel nacional como internacional.

La subcontratación de actividades como logística, limpieza, restauración y transporte ha sido creciente en España y el mundo durante muchos años, y ha estado facilitada en gran medida por las TIC. Aunque tradicionalmente se ha evaluado en términos de eficiencia empresarial, es cada vez más evidente la necesidad de considerar su impacto en la distribución de ingresos a través de los salarios. Un estudio realizado en Alemania por Goldschmidt y Schmieder (2017) muestra un crecimiento significativo de la subcontratación doméstica desde los años 80 y 90 en una variedad de sectores económicos, con un impacto negativo en las condiciones laborales y salariales de los trabajadores subcontratados.

Específicamente, muchas empresas están pagando salarios elevados a sus empleados altamente cualificados, como ingenieros en Google o biólogos en empresas farmacéuticas multinacionales. Por razones de equidad interna, estas empresas se ven obligadas a pagar salarios por encima del mercado también a sus empleados con habilidades menos especializadas en actividades como limpieza o seguridad, entre otras (también Dorn et al. (2018) presentan evidencias similares para Estados Unidos). Por lo tanto, el artículo de Goldschmidt y Schmieder proporciona evidencia coherente con la hipótesis de que la subcontratación de estas actividades intensivas en trabajo poco cualificado sería precisamente un mecanismo para que las empresas eviten el reparto equitativo de ingresos a estos trabajadores. Aunque estos procesos no se limitan a sectores digitales, las TIC han facilitado la desintegración organizativa de las cadenas de valor empresariales, junto con el fenómeno de la gig economy, donde las plataformas digitales y la economía colaborativa juegan un papel destacado.

4.2. La gig economy

La gig economy representa un cambio significativo en la forma en que las personas trabajan y ganan dinero. Este fenómeno se caracteriza por la realización de trabajos esporádicos y específicos, como conducir para aplicaciones de transporte o realizar tareas freelance, en los que los trabajadores son contratados como autónomos o independientes, en lugar de empleados tradicionales de una empresa (Woodcock, 2019). Este modelo laboral se asemeja más a los «bolos» de los músicos, donde se realizan pequeños trabajos por encargo, que a las formas de empleo más convencionales (Bughin y Mischke, 2016).

El auge de la gig economy ha sido impulsado por el desarrollo y la proliferación de tecnologías de la información que han facilitado la conexión entre los trabajadores independientes y los demandantes de sus servicios a través de plataformas digitales. Ejemplos notables de estas plataformas incluyen Uber en el transporte urbano, Glovo en el reparto de comida y Upwork para proyectos freelance. Estas plataformas han proporcionado a los trabajadores independientes acceso a una amplia gama de oportunidades de trabajo, permitiéndoles elegir cuándo y cómo desean trabajar.

A pesar de la dificultad para medir con precisión la prevalencia de la gig economy, existen indicios de que está desempeñando un papel cada vez más importante en el mercado laboral. Si bien algunos datos sugieren que solo una pequeña fracción de la fuerza laboral se dedica exclusivamente a trabajos en plataformas gig, también otros estudios indican que una proporción significativa de trabajadores participa en trabajos independientes de forma ocasional o como complemento a su empleo principal (Bughin y Mischke, 2016; Oyer, 2020).

La flexibilidad es una de las principales ventajas de la gig economy, tanto para los trabajadores como para los empleadores. Los trabajadores pueden elegir cuándo y dónde trabajar, lo que les permite conciliar mejor el trabajo con otros compromisos o responsabilidades (Bughin y Mischke, 2016). Para los empleadores, la gig economy ofrece la posibilidad de contratar a trabajadores según la demanda, lo que puede resultar más eficiente y rentable que mantener una fuerza laboral permanente. Sin embargo, no todos los trabajadores independientes optan por este tipo de empleo por elección. Según algunos estudios, un porcentaje significativo de trabajadores independientes lo hace por necesidad, ya que no tienen acceso a empleos tradicionales o estables. Es interesante resaltar aquí las diferencias observadas entre países. Mientras en Suecia y el Reino Unido la participación en el mercado de trabajo como trabajador independiente era una elección para un 76 por ciento de los trabajadores y una necesidad para el 24 por ciento, en España los porcentajes correspondientes se situaban en el 58 por ciento y un 42 por ciento, respectivamente (Bughin y Mischke, 2016). Esta realidad plantea importantes cuestiones sobre la seguridad laboral y el bienestar de los trabajadores en la gig economy, especialmente en lo que respecta a la protección social y los derechos laborales.

Una crítica común a la gig economy es que conlleva la explotación y marginalización de los trabajadores por encargo, fruto de algún tipo de poder de monopolio por parte de las plataformas, probablemente debido a su dominio en el mercado laboral (por ejemplo, Uber en el transporte urbano). Según Oyer (2020), sin embargo, la competencia en el mercado laboral hace poco probable que exista tal situación de monopolio. Entonces, en ausencia de este poder monopolístico por parte de las plataformas en la contratación de trabajadores, se esperaría que la remuneración se equilibrara de manera que los trabajadores independientes fueran indiferentes a trabajar en la gig economy o en empleos tradicionales.

Sin embargo, aunque hay evidencia de que los trabajadores independientes ganan más por hora de trabajo que los trabajadores tradicionales (podría ser debido a la compensación por otros beneficios disponibles en el empleo tradicional, como la estabilidad de ingresos y prestaciones como el seguro médico), también se observa que los trabajadores independientes ganan menos semanal o anualmente. Aunque esto no sería problemático cuando la participación en la gig economy se deriva de una elección para complementar ingresos, sí sería preocupante si los trabajadores gig no pueden trabajar tantas horas como desean (Oyer, 2020). Además, la gig economy carece de la movilidad interna que existe dentro de las empresas con relaciones laborales tradicionales. Esto significa que la promoción interna dentro de las empresas tradicionales desaparece o se dificulta para los trabajadores independientes de las plataformas de la gig economy (Walsh, 2020).

En resumen, en ausencia de poder de monopolio en el mercado laboral de las plataformas de la gig economy, su contribución a la desigualdad provendría principalmente de los mismos mecanismos presentes en las relaciones laborales tradicionales, como la reducción de la sindicalización de los trabajadores y el sesgo tecnológico que recompensa de manera desproporcionada el trabajo más cualificado. Además, la gig economy constituye otro paso en el proceso de desintegración organizativa de la cadena de valor, lo que puede llevar a que las empresas, especialmente las más exitosas, eviten compartir ingresos con los trabajadores de la gig economy al considerarlos externos a la organización.

5. Conclusiones

Los modelos de negocio basados en plataformas han mejorado el bienestar agregado y generado grandes oportunidades de negocio y creación de valor. Sin embargo, la economía digital también ha consolidado grandes empresas, desplazando sectores tradicionales y promovido nuevas formas de empleo como la gig economy. Esto ha provocado problemas distributivos que merecen atención. Ante la creciente desigualdad en muchos países desarrollados, es crucial mantener los beneficios de la economía digital mientras se minimizan los conflictos redistributivos.

En nuestro análisis, hemos identificado tres conflictos principales relacionados con la economía digital:

1. Competencia entre empresas tradicionales y plataformas digitales

La regulación debe promover una competencia justa entre empresas tradicionales y plataformas digitales. Los servicios de plataformas digitales deben cumplir con los mismos estándares de seguridad y condiciones laborales que las empresas tradicionales. Pero, al mismo tiempo, las regulaciones no deberían sacrificar las ganancias de productividad que ofrece el mundo digital. Por ejemplo, en el caso de taxis vs. Uber, los conductores de plataformas deberían tener la misma cualificación que los taxistas y ser reconocidos como empleados para limitar la gig economy. Al mismo tiempo, regulaciones como la exigencia de reservas anticipadas para operadores VTC en Cataluña, que reducen el bienestar del consumidor y las ventajas competitivas de estos operadores, no son justificables. También es necesaria la flexibilización de las regulaciones para que las empresas tradicionales puedan incorporar mejoras tecnológicas y utilizar plataformas digitales para aumentar su demanda y productividad.

2. Aumento de los márgenes empresariales y política de la competencia

Investigaciones como la de De Loecker et al. (2020) han puesto de relieve el aumento significativo en los márgenes empresariales en EE. UU., atribuido en parte a la relajación de la política de competencia. Europa ha sido más estricta en la implementación de regulaciones de política de competencia y, como consecuencia de ello, hay mercados como el de las telecomunicaciones donde los consumidores europeos disfrutan de menores precios y mejores servicios. Las autoridades europeas han expresado el propósito de mantener la competencia también en los mercados digitales a través de recientes resoluciones contra Google y Amazon.

La economía digital presenta desafíos únicos para la política de competencia ya que los límites del mercado cambian constantemente y los precios a menudo son cero. Es necesario un nuevo enfoque que ponga menos énfasis en la definición del mercado y más en teorías del daño y el abuso de posición dominante. Es fundamental fomentar la competencia garantizando que las innovaciones de los nuevos entrantes lleguen a los usuarios finales, incrementando el control de fusiones y adquisiciones y reduciendo las barreras de entrada. Además, la regulación respecto a la privacidad de los datos y el comercio debe formar parte de las políticas de competencia.

3. Desintegración organizativa de las cadenas de valor y su impacto en las relaciones laborales

El entorno digital facilita la desintegración de las cadenas de valor y la ruptura de las relaciones laborales tradicionales, lo que puede impactar negativamente en las condiciones laborales de los trabajadores de baja cualificación, a pesar de su posible efecto positivo en la eficiencia y flexibilidad. La regulación laboral debe fomentar un mejor reparto de las rentas entre capitalistas y empleados, así como entre los propios empleados, minimizando el perjuicio en el potencial de creación de valor que ofrece la economía digital.

Bibliografía

Abraham, K., Haltiwanger, J., Sandusky, K., y Spletzer, J. (2019). The rise of the gig economy: Fact or fiction? AEA Papers and Proceedings, 109, pp. 357-361.

Acemoglu, D., y Restrepo, P. (2022). Demographics and automation. The Review of Economic Studies, 89(1), pp. 1-44.

Aguiar, L., y Waldfogel, J. (2018). La digitalización y las industrias de contenidos. Papeles de Economía Española, 157, pp. 151-172.

Armstrong, M. (2006). Competition in two-sided markets. RAND Journal of Economics, 37(3), pp. 668-691.

Autor, D. H. (2019). Work of the Past, Work of the Future. In AEA Papers and Proceedings (Vol. 109, pp. 1-32). Nashville: American Economic Association.

Autor, D., y Dorn, D. (2013). The growth of low-skill service jobs and the polarization of the US labor market. American Economic Review, 103(5), pp. 1553-1597.

Belleflamme, P., y Peitz, M. (2018). La sala de máquinas de las plataformas digitales: Opiniones, evaluaciones y recomendaciones. Papeles de Economía Española, 157, pp. 42-67.

Besanko, D., Dranove, D., Shanley, M., y Schaefer, S. (2006). Economics of strategy (4th ed.). John Wiley & Sons Inc.

Bloom, N. (2017). Corporations in the age of inequality. Harvard Business Review, 21.

Bughin, J., y Mischke, J. (2016). Exploding myths about the gig economy. McKinsey Global Institute, 28.

Calvano, E., Calzolari, G., Denicolò, V., y Pastorello, S. (2020). Artificial intelligence, algorithmic pricing, and collusion. American Economic Review, 110(10), pp. 3267-3297.

Conde-Ruiz, J. I., y Ganuza, J. (2022). Economía digital en tiempos de pandemia. Papeles de Economía Española, 173, pp. 200-223.

De Loecker, J., Eeckhout, J., y Unger, G. (2020). The rise of market power and the macroeconomic implications. The Quarterly Journal of Economics, 135(2), pp. 561-644.

Decarolis, F., Goldmanis, M., y Penta, A. (2018). Desarrollos recientes en las subastas de publicidad online. Papeles de Economía Española, 157, pp. 85-108.

Dorn, D. (2015). The rise of the machines: How computers have changed work. UBS Center Public Paper, 4.

Dorn, D., Schmieder, J., y Spletzer, J. (2018). Domestic outsourcing of labor services in the United States: 1996-2015. ASSA Annual Meeting, American Economic Association.

Evans, D., y Schmalensee, R. (2016). Matchmakers: The new economics of multisided platforms. Harvard Business Review Press.

Ganuza, J., y Llobet, G. (2018). Precios personalizados en la economía digital. Papeles de Economía Española, 157, pp. 70-84.

Goldschmidt, D., y Schmieder, J. F. (2017). The rise of domestic outsourcing and the evolution of the German wage structure. The Quarterly Journal of Economics, 132(3), pp. 1165-1217.

Lakner, C., y Milanovic, B. (2016). Global income distribution: From the fall of the Berlin Wall to the Great Recession. World Bank Economic Review, 30(2).

Milanovic, B. (2011). The haves and the have-nots: A brief and idiosyncratic history of global inequality. Basic Books.

Motta, M., y Peitz, M. (2020). Big tech mergers. CEPR Discussion Paper, No. DP14353.

Oyer, P. (2020). The gig economy. IZA World of Labour, 471.

Piketty, T. (2014). Capital in the twenty-first century. The Belknap Press.

Prahalad, C. K., y Hamel, G. (1990). The core competence of the corporation. Harvard Business Review, May-June 1990.

Rodríguez-Mora, J. (2013). Una mirada desapasionada a la desigualdad económica. Revista de Libros, 188.

Rossi, M. (2018). Información asimétrica y sistemas de evaluación: El reto de las plataformas digitales. Papeles de Economía Española, 157, pp. 24-41.

Song, J., Price, D. J., Guvenen, F., Bloom, N., y Von Wachter, T. (2019). Firming up inequality. The Quarterly journal of economics, 134(1), pp. 1-50.

Walsh, M. (2020). Algorithms are making economic inequality worse. Harvard Business Review, October 2022.

Woodcock, J. (2019). Los efectos de la gig economy. En El trabajo en la era de los datos (pp. 24-41). Madrid: BBVA.

NOTAS

* Universidad de Islas Baleares (aleix.calveras@uib.es).

** Universidad Pompeu Fabra y Funcas (juanjo.ganuza@upf.edu).

♦ Aleix Calveras agradece el apoyo del proyecto PID2020-115018RB-C33 financiado por MCIN/AEI/10.13039/501100011033. Juan José Ganuza agradece el apoyo de la Barcelona School of Economics y el proyecto de investigación del Ministerio de Ciencia e Innovación PID2020-115044GB-I00.