Cuadernos de Información Económica, N.º 310 (enero-febrero 2026)

Fecha: enero 2026

Autores

Raymond Torres*

Etiquetas

Ciclo de inversión, inversión privada, incertidumbre

La debilidad de la inversión privada en el actual ciclo expansivo

El fuerte crecimiento de la economía española y la disponibilidad de un volumen ingente de fondos europeos conforman un contexto favorable a la inversión empresarial, variable clave para la productividad y la prosperidad futura. Sin embargo, los resultados no se ajustan a las expectativas, y el esfuerzo inversor del sector privado se sitúa todavía en retroceso frente al nivel prepandemia. Este déficit refleja el clima de incertidumbre, tanto internacional como doméstica, factor que incita a un comportamiento de sobreahorro por parte de las empresas. Urge abordar las trabas que aminoran el efecto tractor del programa Next Generation, aportando también seguridad jurídica, abordando otros factores relacionados con la estabilidad del entorno institucional y diversificando los instrumentos de la financiación de la economía.

La inversión está llamada a jugar un papel destacado en el actual entorno de cambio tecnológico y tensiones geopolíticas. En su informe sobre el futuro de la competitividad europea, Mario Draghi atribuye el declive económico de la Unión Europea (UE) con respecto a EE. UU. a la debilidad de la inversión, particularmente en innovación (Torres y González Simón, 2025). Por otra parte, la inversión es una pieza clave para afrontar las vulnerabilidades de Europa frente a las otras grandes potencias, particularmente en materia de tecnología, energía y defensa.

En el caso de España, el contexto expansivo, unido a la disponibilidad de un volumen ingente de fondos europeos y al descenso de los tipos de interés, ha generado un terreno propicio a la inversión. De momento, sin embargo, los resultados no parecen estar a la altura de estas expectativas (Torres et al., 2025). El objetivo de este artículo es, a partir de un análisis de las tendencias más recientes, repasar algunos de los factores macroeconómicos que podrían estar influyendo en el actual ciclo de inversión.

Tendencias recientes: fortaleza de la inversión pública y debilidad de la privada

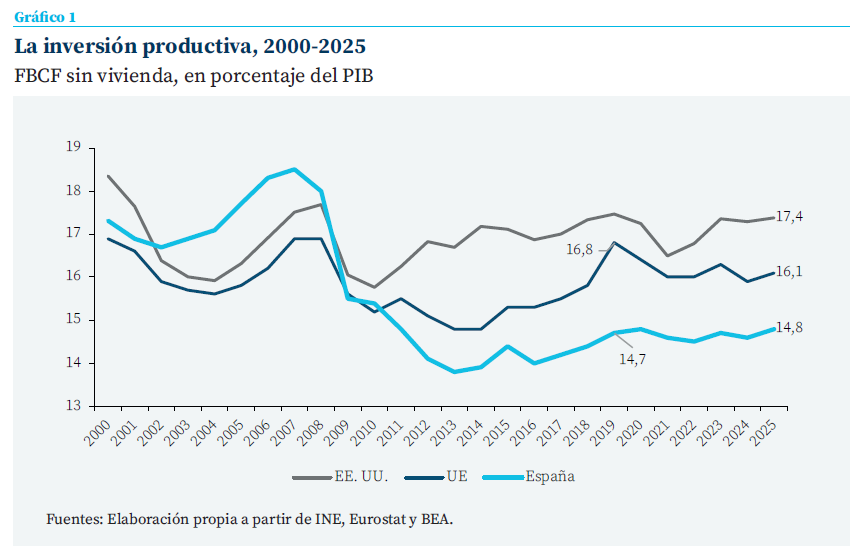

El artículo se centra en la inversión productiva, concepto que excluye la inversión en vivienda y cuya medición se basa en la formación bruta de capital fijo de las cuentas nacionales. Este agregado incorpora la compra de bienes de equipo, de material de transporte y de productos de la propiedad intelectual (segmento, este último, que aproxima, de manera imperfecta, la inversión en intangibles), así como la edificación de infraestructuras. Por otra parte, la inversión productiva es acometida principalmente por el sector privado (sociedades no financieras) y las administraciones públicas, cuyas dinámicas han sido muy distintas.

A grandes rasgos, la inversión productiva ha tenido un comportamiento cambiante a lo largo del tiempo (gráfico 1). Durante la época de la burbuja inmobiliaria, el porcentaje de la renta nacional destinado a la inversión productiva — un indicador que aproxima el esfuerzo que un país está dispuesto a asumir, ya que supone una reducción de su tren de vida con la esperanza de mejorarlo en el futuro— alcanzó cotas muy elevadas, tanto en términos históricos como en comparación con otras economías avanzadas. Retrospectivamente, se puede afirmar que la acumulación de capital fue excesiva, ya que buena parte de esos recursos, financiados con deuda, alimentaron una burbuja, sin potenciar el capital productivo del país. Este episodio confirma de manera palpable que la inversión solo conduce a una mayor eficiencia si los recursos están bien asignados, circunstancia que a su vez depende del funcionamiento del sistema financiero y de la capacidad de control macroprudencial que debe ejercer la política económica —factores que, en ambos casos, fallaron en el momento de la crisis financiera—.

El periodo más reciente, sin embargo, evidencia un comportamiento marcado por la cautela, ya que, tras la leve recuperación registrada antes de la pandemia, el esfuerzo de inversión oscila en torno a valores reducidos. Si bien es perceptible un repunte en el último año, el esfuerzo de inversión se sitúa todavía en el 14,8 % del PIB (media del primer semestre de 2025), prácticamente lo mismo que hace un lustro: hubiera cabido esperar un mejor resultado, habida cuenta del vigor del actual ciclo expansivo.

Por otra parte, tanto la UE en su conjunto como EE. UU. realizan un esfuerzo de inversión notablemente superior al de España. Es alentador que la inversión productiva se haya incrementado en los últimos años, pero la tendencia no es todavía lo suficientemente robusta como para cerrar la brecha con las principales economías avanzadas de nuestro entorno.

Tras la leve recuperación registrada antes de la pandemia, el esfuerzo de inversión oscila en torno a valores reducidos

Dentro de la inversión productiva, el eslabón más débil radica en el material de transporte y, en menor medida, la maquinaria y bienes de equipo. Lo que revela esta tendencia negativa es que las empresas son todavía prudentes en sus decisiones de ampliar la capacidad productiva, incluso en un entorno de crecimiento intenso como el que prevalece. Por su parte, la inversión en “otras construcciones”, categoría que engloba las infraestructuras, las redes de comunicación y bienes colectivos excepto la vivienda, fluctúa en torno a una tendencia ligeramente ascendente. Y la parte más boyante corresponde a los intangibles (o productos de la actividad intelectual, según la terminología empleada por la contabilidad nacional). A este respecto, conviene recordar que los intangibles y las “otras construcciones” se encuentran entre los componentes más beneficiados por los fondos Next Generation. Pero, incluso con el impulso de estos recursos, los niveles de inversión productiva se sitúan todavía en retroceso en relación con la media europea.

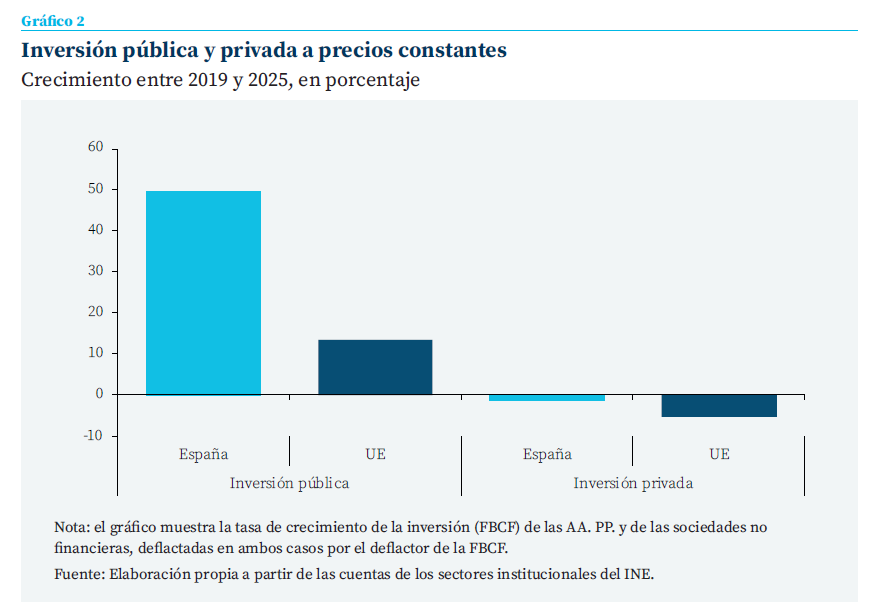

De manera general, la clave está en la languidez de la inversión empresarial (gráfico 2). Entre los sectores institucionales, las empresas no financieras son las que menos han invertido en el último lustro, con una reducción de su formación bruta de capital fijo del -1,4 % desde 2019, descontando la inflación.

Semejante tibieza sorprende, en primer lugar, por el contraste con las administraciones públicas, cuya inversión se incrementó casi un 50 % durante el mismo periodo, siempre en términos reales, fruto del impulso aportado por los fondos europeos. Se hubiera esperado un mayor efecto tractor de la inversión pública sobre la privada (o efecto crowding-in). Al invertir en bienes colectivos, el Estado puede desarrollar un entorno favorable a la iniciativa privada. En todo caso, el efecto tractor ha sido uno de los objetivos de los fondos europeos. Algunos PERTE, por ejemplo, se basan en el supuesto de una inversión privada varias veces superior a los recursos públicos aportados por el programa Next Generation.

En segundo lugar, las corporaciones españolas han vivido un periodo de crecimiento, proclive, en teoría, a la ampliación del stock de capital. Sus homólogas europeas, que se han enfrentado a un entorno macroeconómico mucho más adverso, han tenido un comportamiento similar (o incluso mejor en términos de ratio de inversión empresarial sobre el PIB, como aparece en el gráfico 1)1.

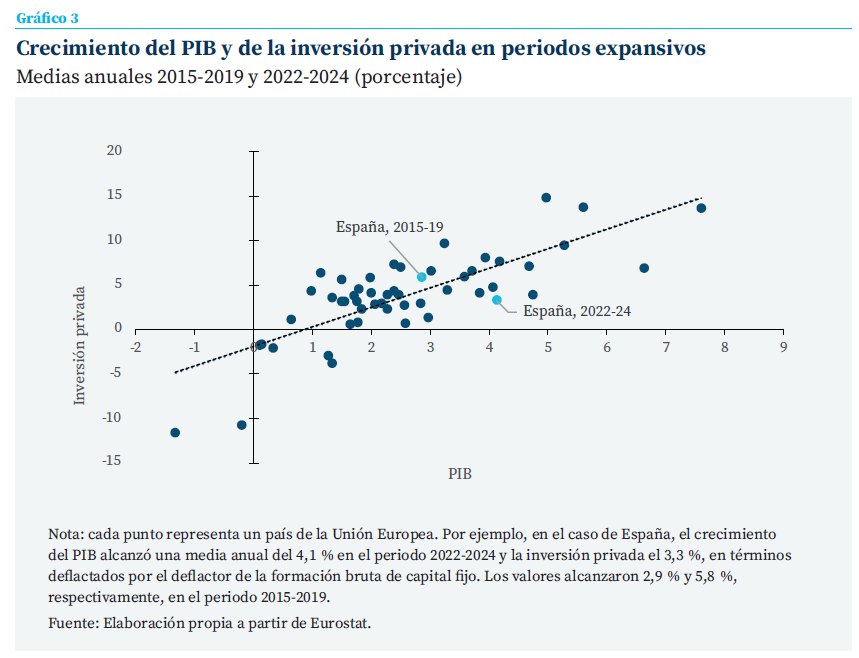

Un contexto macroeconómico suele traer consigo un desempeño favorable de la inversión privada, ya que su comportamiento tiende a ser procíclico, es decir, a amplificar el vaivén de la coyuntura. Así, en los años expansivos 2015-2019, la inversión privada se incrementó a un ritmo sensiblemente superior al PIB en casi todas las economías de la UE2. En España, por ejemplo, el rebote ascendió al 5,8 %, el doble que el avance registrado por el PIB en ese periodo. Posteriormente, la crisis sanitaria asestó un duro golpe, conduciendo a caídas inéditas de la inversión privada, en consonancia con la naturaleza procíclica de esta variable.

El periodo más reciente no se ha ajustado a esta regla empírica, al menos en España, ya que, pese al tirón de la economía, la inversión privada sigue estando rezagada: su crecimiento en el último trienio ha sido del 3,3 % en términos deflactados, casi un punto menos que el PIB, quebrando la pauta histórica y evidenciando una elasticidad inferior a la observada en otros países europeos (gráfico 3). De manera similar, la inversión privada no ha recuperado su nivel prepandemia, mientras que el PIB se sitúa ya un 10 % por encima de dicho nivel.

En España, pese al tirón de la economía, la inversión privada sigue estando rezagada: su crecimiento en el último trienio ha sido del 3,3 % en términos deflactados

Un desglose sectorial apunta en la misma dirección del débil comportamiento de la inversión privada, frente a la pública. El 49 % del crecimiento de la inversión que se ha producido en el periodo procede de los sectores directamente receptores de la inversión pública, a saber: las administraciones y la defensa, la educación y la sanidad. En las otras grandes economías europeas, el peso de estos sectores alcanza el 24 %. A la inversa, la industria, cuyo desarrollo ha sido un objetivo prioritario de los fondos europeos, ha tenido un comportamiento discreto. Y, lo que es más sorprendente, los sectores asociados al turismo han reducido su esfuerzo inversor, tal vez por el impacto dilatado de la pandemia —un resultado similar se ha producido en los otros países europeos, evidenciando una cierta reticencia a invertir en los sectores más estrechamente asociados al turismo—. Eso sí, los servicios profesionales y las actividades de información y comunicación han incrementado fuertemente su esfuerzo inversor, pero este comportamiento está en línea con la experiencia internacional, no destacando particularmente.

El peso de la incertidumbre

Cabe, por tanto, preguntarse por qué la inversión privada no ha sido tan dinámica como en anteriores ciclos expansivos. En términos generales, la decisión de invertir depende de los beneficios futuros anticipados por las empresas y de la relación entre estos beneficios y el coste de la operación. El cálculo es, en realidad, una apuesta ya que el futuro es por definición incierto, de ahí que entren en juego tanto factores objetivos (coyuntura económica, evolución de los beneficios, exportaciones, etc.), como el estado de ánimo de los inversores o algo tan difuso como el clima empresarial. Todo ello influye en las expectativas de demanda, de precio de venta, de costes de producción y de otras variables relevantes a la hora de tomar la decisión de invertir.

Ahora bien, según diversos trabajos, la rentabilidad de las empresas no parece ser una limitación, al menos en términos generales3. Preocupa que algunos sectores estén padeciendo un déficit de rentabilidad, pero en ningún caso esta circunstancia parece ser disuasoria o limitativa de cara a la inversión, a tenor de los estudios disponibles. Es un hecho que los beneficios netos de impuestos y cargas financieras se sitúan ya por encima del nivel prepandemia, cuando la inversión ha retrocedido (descontando en ambos casos el efecto de la inflación).

Asimismo, la evolución de la inversión extranjera directa es reveladora de un tejido productivo relativamente competitivo y rentable. La IED incluye la entrada de capital foráneo con el objetivo de crear empresas, ampliar capacidad existente o reinvertir beneficios de operaciones anteriores. Se trata, por tanto, de una variable que aproxima la confianza de los grandes inversores internacionales en el futuro de la economía. Algunos tipos de IED no se traducen necesariamente ni de forma inmediata en inversión productiva. Por ejemplo, la entrada de capital puede consistir en una inyección de fondos en empresas existentes, sin que la operación conlleve un aumento de la inversión productiva —a diferencia de otros tipos de IED, como la creación de nuevas unidades de producción o inversiones greenfield, que se traducen de manera cuasi inmediata en inversión—. No obstante, de manera general, la IED aporta recursos estables para el desarrollo productivo presente o futuro, a diferencia de la inversión en cartera, por esencia volátil, ya que está guiada por la búsqueda de ganancias a corto plazo.

En términos empíricos, la IED ha seguido una tendencia favorable para la economía española: la entrada de capital extranjero a fines productivos asciende al 3,3 % del PIB, según el promedio de los últimos cinco años, una aportación mayor que en el periodo prepandemia, y también superior a los registros de otras economías avanzadas. La tendencia contrasta con el retroceso de la entrada de IED en el conjunto de la eurozona.

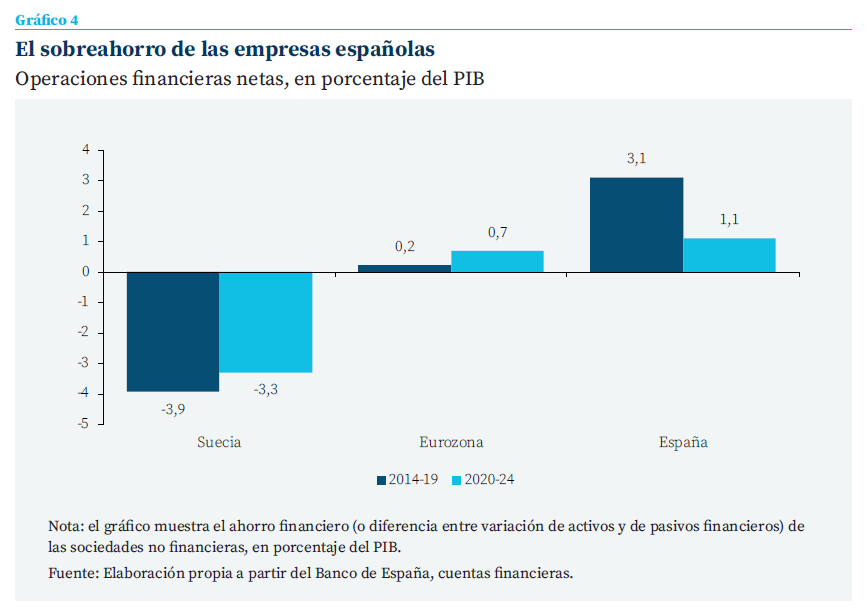

La explicación más plausible radica en la incertidumbre y su corolario, a saber, el sobreahorro de las empresas. Es un hecho que las cuentas de las empresas no financieras arrojan un superávit de manera ininterrumpida desde el pinchazo de la burbuja inmobiliaria, y no una necesidad de financiación, como cabía esperar por la naturaleza misma de la actividad empresarial, que consiste en recurrir a capitales externos para financiar la expansión. El superávit fluctúa entre el 10 % y el 20 % de los recursos disponibles. Este remanente también se produce en otros países europeos, pero su nivel es inferior (gráfico 4). En economías como Suecia y, fuera de la UE, EE. UU., las empresas recurren a los mercados para complementar el ahorro generado, evidenciando una mayor confianza en el futuro.

El remanente de ahorro, al no emplearse en invertir, se destina, por una parte, a acumular activos financieros como dinero en efectivo, depósitos bancarios, bonos y otras operaciones. Y, sobre todo, para reducir los pasivos. Concretamente, las empresas han acumulado patrimonio financiero (diferencia entre la variación de activos y de pasivos) por el equivalente del 2,2 % del PIB, en media anual en el periodo 2014-2024. Esto es cinco veces más que la media de la eurozona: ninguna de las grandes economías de la UE ha tenido un comportamiento tan cauteloso en este respecto. Todo ello redunda también en una fuerte reducción del endeudamiento empresarial, hasta niveles mínimos del siglo, y significativamente por debajo de la media europea.

El remanente de ahorro, al no emplearse en invertir, se destina, por una parte, a acumular activos financieros como dinero en efectivo, depósitos bancarios, bonos y otras operaciones. Y, sobre todo, para reducir los pasivos

El comportamiento de sobreahorro de las empresas se explica por el contexto de incertidumbre que predomina. El riesgo es una circunstancia omnipresente en la decisión de invertir, por eso los agentes económicos son particularmente cautos en periodos de incertidumbre. Por definición, la adquisición de un bien de capital, como una máquina o un programa informático, es una apuesta económica que una empresa hace hoy con la expectativa de generar ganancias en el futuro4. De ahí que la incertidumbre actúe como freno, sobre todo cuando es “radical”, es decir, cuando no es posible atribuir una probabilidad a diferentes escenarios de futuro5. La incertidumbre también afecta las anticipaciones relativas al coste del capital, variable clave en la decisión de invertir por parte de las empresas6.

Estos últimos años se han caracterizado por una sucesión de shocks negativos para el clima de inversión, como la crisis sanitaria, el estallido de la guerra en Ucrania y sus derivadas en la evolución de la inflación, o más recientemente la elevación de los aranceles sobre los productos exportados a EE .UU., en un contexto de fuertes tensiones geopolíticas.

En el plano interno, un marco legal poco predecible o fluctuante es visto como un riesgo, que hace que las empresas puedan preferir aparcar sus beneficios en activos financieros en vez de invertirlos. Fernández Cerezo et al. (2025) ponen de manifiesto la relevancia de la incertidumbre de política económica en las decisiones de inversión. La complejidad de los trámites de solicitud de los fondos europeos, así como la lentitud percibida respecto a su desembolso, pueden también haber inhibido o retrasado la decisión de invertir.

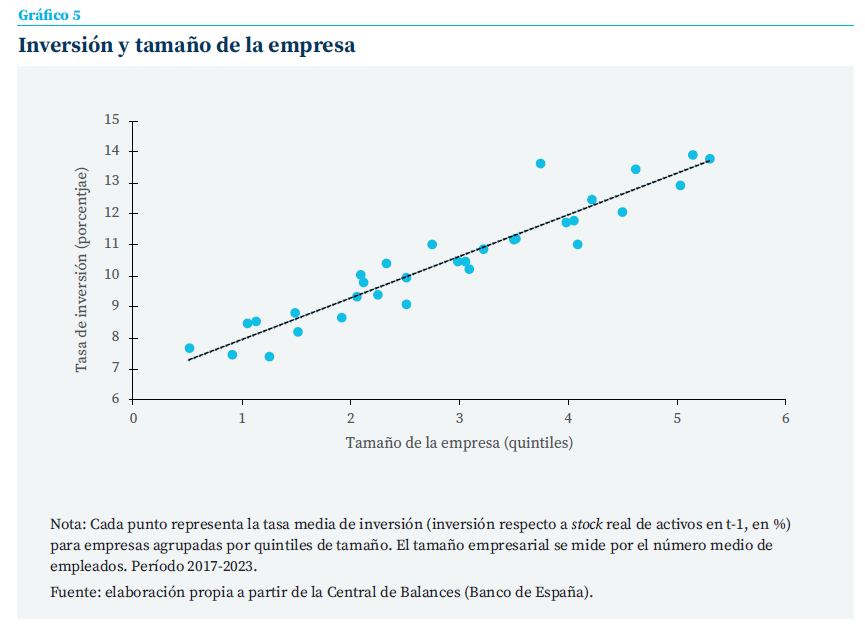

El clima de incertidumbre puede pesar más en las iniciativas de las pequeñas empresas, que componen el grueso del tejido productivo español, ya sea porque no disponen de personal cualificado para afrontarla, a diferencia de las grandes corporaciones que además tienen acceso a las consultoras más asentadas, o por-que su horizonte temporal suele ser más corto. Un tejido productivo atomizado es, por tanto, vulnerable al vaivén de la coyuntura. Además, las pequeñas empresas se enfrentan a más dificultades que las grandes para acceder a la financiación externa. Los préstamos bancarios que se les conceden entrañan una prima de riesgo, encareciendo el coste de la inversión. Por su parte, las corporaciones consolidadas no solo tienen acceso a una financiación más barata, sino que también pueden atraer recursos no bancarios, ya sea recurriendo directamente a los mercados de deuda y a fondos de inversión, o apelando a los accionistas. De ahí que se constate una relación creciente entre inversión y tamaño empresarial (gráfico 5).

Implicaciones

La economía española dedica un menor esfuerzo a la inversión empresarial que sus homólogas europeas, que a su vez invierten menos que EE. UU. Si bien un repunte es perceptible en el periodo más reciente, conviene abordar los factores macroeconómicos que entorpecen la decisión de invertir por parte de las empresas.

El principal radica en la incertidumbre, tanto en el plano internacional como en el interno, un diagnóstico que pone de relieve la necesidad de una mayor previsibilidad de la política económica española y europea. Influyen las sucesivas prórrogas presupuestarias, así como, a nivel europeo, los titubeos en relación a la unión de capitales.

También urge elevar el efecto tractor de la inversión pública, impulsada por los fondos Next Generation, y la privada, acometiendo reformas destinadas a aportar seguridad jurídica, abordar otros factores relacionados con la estabilidad del entorno institucional y diversificar los instrumentos de la financiación de la economía, algo particularmente relevante para las pequeñas empresas.

Notas

* Director de coyuntura y análisis internacional, Funcas.

1 En el periodo 2019-2025, la ratio de inversión de las sociedades no financieras sobre el PIB ha descendido en 1,9 puntos porcentuales, frente a una media UE de -1,3 puntos porcentuales, con cálculos a partir de datos de Eurostat.

2 Siendo Letonia y Luxemburgo la excepción.

3 Según un estudio reciente del Banco de España basado en la EBAE, la rentabilidad aparece como un condicionante secundario tanto para las grandes empresas como para las pequeñas (no porque sea irrelevante, sino porque en este momento no parece constreñir la inversión tanto como otros factores como la incertidumbre, por ejemplo). Véase, Fernández Cerezo et al. (2025).

4 Según un estudio reciente, hasta cuatro de cada cinco empresas evalúan mal el coste del capital en sus decisiones de inversión, lo que conduce a una asignación defectuosa de los recursos (véase Gormsen y Huber, 2024).

5 Prestigiosos economistas como Keynes y Frank Knight establecieron una clara diferencia entre los riesgos que pueden ocurrir con una cierta probabilidad, y la incertidumbre radical, que no es cuantificable (véase Dimand, 2021).

6 Véase el artículo de Vicente Salas en este volumen.

Referencias

DIMAND, R. W. (2021). Keynes, Knight, and Fundamental Uncertainty: A Double Centenary 1921–2021. Review of Political Economy, Taylor & Francis Journals, vol. 33(4), 570-584, October.

FERNÁNDEZ CEREZO, A., PUENTE, S., y VEIGA, R. (2025). La debilidad de la inversión empresarial en España tras la pandemia: un análisis basado en la EBAE. Boletín Económico–Banco de España, 2025/T1, 02. https://doi.org/10.53479/38946

GORMSEN N. J., y HUBER, K. (2024). Firms’ Perceived Cost of Capital. https://voices.uchicago.edu/gormsen/files/2024/07/gormsenHuber2024July.pdf

SALAS FUMÁS, V. (2026). Beneficios económicos e inversión de las sociedades no financieras en España. Cuadernos de Información Económica, Nº 310 (enero-febrero).

TORRES, R., y GONZÁLEZ SIMÓN, M. A. (2025). El informe Draghi y la economía española. Cuadernos de Información Económica, Nº 304 (enero-febrero). Funcas. https://www.funcas.es/articulos/el-informe-draghi-y-la-economia-espanola/

TORRES, R., FERNÁNDEZ, M. J., y GÓMEZ DÍAZ, F. (2025). El ciclo expansivo de la economía española, condicionantes y perspectivas hasta 2027. Cuadernos de Información Económica, N.º 309 (noviembre-diciembre). https://www.funcas.es/articulos/el-ciclo-expansivo-de-la-economia-espanola-condicionantes-y-perspectivas-hasta-2027/

Sumario

- Carta de la redacción

- La debilidad de la inversión privada en el actual ciclo expansivo

- El impacto de la IA generativa en el trabajo y la educación: retos y oportunidades

- Beneficios económicos e inversión de las sociedades no financieras en España

- La rentabilidad de las empresas españolas

- IA, macroeconomía y mercados: eficiencia, destrucción no creativa y valor bursátil

- Banca en la sombra: ¿la próxima crisis financiera?

- Cambios estructurales en los mercados de deuda soberana europeos

- Margen de tipos y de pasivo bancario en un ciclo completo de tipos: diferencias entre SI y LSI

- De privada a cotizada: implicaciones estratégicas y jurídicas