La curva de tipos y el nexo bancos-deuda pública

Fecha: julio 2022

Marta Alberni, Ángel Berges y María Rodríguez*

Banca, Deuda pública, Curvas, Tipos de interés

Cuadernos de Información Económica, N.º 289 (julio-agosto 2022)

El tensionamiento de las curvas de tipos de interés tiene importantes implicaciones para la banca. En primer lugar, y con un efecto netamente positivo, dicho tensionamiento de los tramos largos de la curva anticipa un horizonte de elevaciones de tipos cortos que permite superar la “travesía por el desierto” de más de un lustro con los tipos en terreno negativo y con la consiguiente presión a la baja sobre los márgenes bancarios. En el otro lado de la balanza, ante una de subida de tipos, cabe anticipar dos efectos adversos para la banca. El primero, con un carácter muy abierto e incierto, se refiere al potencial impacto adverso que tendrán sobre la capacidad de pago de hogares y empresas y, por tanto, sobre su morosidad futura. Por otro lado, y de forma mucho más directa e inmediata, el tensionamiento de las curvas de tipos va a provocar importantes pérdidas de valor en las tenencias de deuda pública, con reminiscencias del fatídico círculo vicioso entre riesgos bancarios y soberanos que se desató en la eurozona entre 2010 y 2012. La situación actual en términos de ese nexo bancos–deuda pública del sistema bancario español está mitigada por una menor sensibilidad a la curva que en el caso europeo, así como en términos de menor afloración contable en resultados.

La curva de tipos anticipa mejoras en el margen de intermediación

Las curvas de tipos de interés en Europa y Estados Unidos han registrado importantes movimientos al alza, anticipando actuaciones tensionadoras de los bancos centrales ante una inflación que cada vez muestra más síntomas de cronificación y de traslado a efectos de segunda ronda. La escalada de precios energéticos y de materias primas provocada por el conflicto de Ucrania, ha prolongado y acelerado ese repunte y la generalización de una inflación que ya había comenzado a desbordarse a mediados del pasado año, cuando la salida de la pandemia puso al descubierto un claro desequilibrio entre una demanda desbocada y una oferta restringida por los cuellos de botella generados por los cierres y confinamientos.

Ese repunte de tipos fue inicialmente muy bien acogido por las valoraciones de los bancos, en la medida en que vislumbraban un horizonte de finalización del escenario de tipos cero o negativos que había estado en vigor durante más de un lustro y que tan dañinos han resultado para el margen de intermediación minorista, como habíamos puesto de manifiesto en algunos artículos anteriores en esta misma revista.

En este sentido, el propio Banco Central Europeo (BCE) reconoce que una normalización de los tipos de interés sería altamente beneficiosa para el margen de intermediación de la banca europea. Concretamente, en su último Financial Stability Review (BCE, 2022) realiza una simulación del potencial impacto que un desplazamiento de 2 puntos porcentuales de forma paralela en toda la curva de tipos de referencia tendría sobre el margen de las entidades de crédito europeas.

Para una muestra de 80 entidades significativas, el BCE estima que dicho impacto sería claramente positivo, de una magnitud tal que aportaría entre 2 y 4 puntos porcentuales de retorno sobre el capital (ROE). Dentro de ese rango de sensibilidad a elevaciones de tipos, la banca española se encontraría en la parte alta, en la medida en que en nuestro país existe un elevado peso de créditos concedidos a tipo de interés variable.

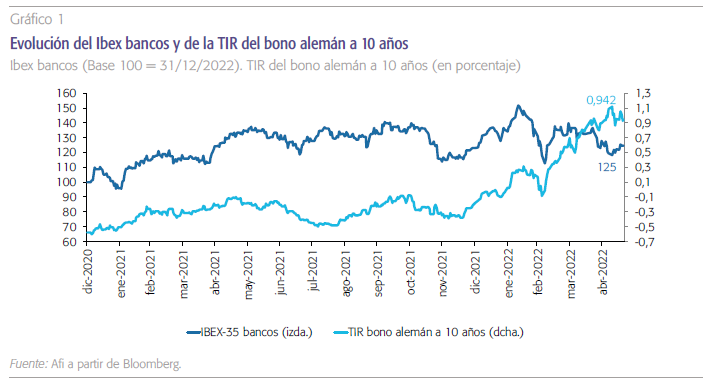

Sin duda alguna, la anticipación de ese favorable efecto sobre el margen de intermediación es lo que estaba detrás del buen comportamiento en bolsa de los bancos europeos en paralelo con el repunte del bono alemán (ver gráfico 1), sin duda el exponente más puro de expectativas futuras de tipos de corto plazo.

Esa positiva respuesta de las valoraciones de los bancos a los repuntes de la curva de tipos se ha moderado sustancialmente en los últimos meses, e incluso ha habido momentos en los que se ha revertido, dando lugar a una relación bancos–deuda pública bastante más compleja que la atribuible exclusivamente a las favorables expectativas de recuperación del margen de intermediación.

Por un lado, la intensificación y cronificación de las presiones inflacionistas incorpora crecientes temores a daños en el crecimiento económico, tanto por el propio deterioro que la inflación supone sobre la capacidad de consumo de los hogares, como por los efectos que unos niveles de tipos más elevados tendrían sobre las empresas y familias más endeudadas.

En este sentido, el mencionado Financial Stability Review del BCE (2022) también realiza un ejercicio de sensibilidad a deterioros en el crecimiento e inflación provocados por el shock energético, y su traslación a potenciales deterioros de crédito. En particular, estima que las probabilidades de impago podrían incrementarse entre 3 y 5 puntos porcentuales en el horizonte de los dos próximos años, si bien con rangos muy abiertos entre sectores y sometidas dichas estimaciones a una incertidumbre que hace necesaria una permanente revisión de las mismas.

Carteras de deuda pública en los balances bancarios

Junto a ese deterioro potencial de activos crediticios que podría derivarse de una curva de tipos tan tensionada (o, más bien, del subyacente inflacionista implícito en la misma), hay otro factor adicional que, de forma más directa e inmediata, vincula los repuntes de la curva con la valoración de los bancos, y es la tenencia de carteras de deuda pública (y renta fija, en general) en los balances bancarios. Ante el repunte de tipos, estas carteras van a ver reducirse significativamente sus valores de mercado, provocando impactos en el sector bancario, bien a nivel de cuenta de resultados, de patrimonio o simplemente en valor económico, en función de la clasificación contable de dichas tenencias de deuda.

Esa interacción entre el deterioro de valor de la deuda pública y sus impactos en los bancos tuvo un especial protagonismo en la crisis financiera de 2010–2012, dando lugar a lo que se denominó “bucle diabólico” haciendo referencia al nexo entre riesgos soberanos y bancarios, que sin duda alguna fue un factor acelerador y amplificador de la crisis financiera en la eurozona. En este sentido, la creación de la Unión Bancaria obedeció en buena medida al intento de inmunizar ese nexo, de tal manera que la percepción de riesgo y solvencia de cualquier banco no se viese afectada por el grado de endeudamiento público del Estado sede del banco.

Pues bien, cuando parecía que dicho nexo bancos–soberanos era algo totalmente superado, las crisis de los últimos dos años, en referencia a la pandemia y la guerra, vuelven a poner este elemento en el foco de atención, si bien con un potencial disruptivo mucho menor que en la crisis financiera anterior.

En este caso, ha sido el Fondo Monetario Internacional (FMI), en su reciente informe semestral Global Financial Stability Rreview (FMI, 2022), quien primero ha rescatado dicho nexo, si bien acotado fundamentalmente a economías emergentes. Concretamente, el FMI dedica un capítulo especial a cómo la pandemia ha hecho aflorar ese nexo de manera especialmente intensa en las economías emergentes, en la medida en que las importantes emisiones de deuda pública necesarias para finan- ciar los programas de apoyo ante la pandemia han sido absorbidas en una importante magnitud por la banca local. Como resultado, de acuerdo con los datos publicados por el FMI, dicha banca local ha visto incrementadas sensiblemente sus tenencias de deuda pública hasta niveles entre el 15 % y 20 % de sus activos totales.

El riesgo de fragmentación entre los diferentes mercados de deuda pública nacionales puede derivarse de una actuación del BCE excesivamente agresiva en cuanto a su retirada de estímulos. Esta divergencia en los diferenciales entre unos y otros países se ha acelerado de forma notable en las últimas semanas y constituye una de las mayores fuentes de preocupación del BCE, como efecto colateral indeseable de su política de normalización monetaria.

Sin embargo, ese no ha sido el caso en las principales economías avanzadas (Europa y EE. UU., sobre todo), en la medida en que en ellas el principal comprador de la nueva deuda pública emitida ha sido el correspondiente banco central (Reserva Federal, BCE, o Banco de Inglaterra), en el marco de sus programas de compra de activos asociados al quantitative easing. Como consecuencia, según el mencionado estudio del FMI (2022), en las economías avanzadas es sustancialmente menor el peso de las tenencias de deuda pública en los balances bancarios.

Ello no es óbice para que el propio FMI proponga reabrir un viejo debate sobre el tratamiento regulatorio a las tenencias de deuda pública en los balances bancarios, bien mediante la consideración de requerimientos de capital diferenciales en función del rating soberano, o mediante los requisitos sobre concentración de riesgos, que pudieran limitar la presencia de deuda pública del país local.

Por otra parte, y ateniéndonos al caso europeo, hay que considerar un factor adicional de potencial perturbación en ese nexo bancos–soberano, que no es otro que el riesgo de fragmentación entre los diferentes mercados de deuda pública nacionales que puede derivarse de una actuación del BCE excesivamente agresiva en cuanto a su retirada de estímulos, especialmente con la finalización del programa de compras (Pandemic Emergency Purchase Programme, PEPP), que daba un mayor margen para ir más allá de la pura cuota de país a la hora de comprar deuda pública de unos países u otros.

Esos riesgos de fragmentación son destacados por el propio BCE que resalta cómo, ante elevaciones de tipos del ancla por excelencia como es el bund alemán, los diferenciales soberanos de los Estados miembros aumentan de forma heterogénea, siendo dichos incrementos más acusados en los Estados con mayor endeudamiento público. A este respecto, cabe destacar que esa divergencia entre los diferenciales de unos y otros países, se ha acelerado de forma notable en las últimas semanas y constituye una de las mayores fuentes de preocupación del BCE, como efecto colateral indeseable de su política de normalización monetaria.

En dicho contexto, se hace más necesario que nunca analizar la situación de la banca española, especialmente en contraste con la banca europea, en términos de sus tenencias de deuda pública doméstica, su sensibilidad a movimientos de la curva correspondiente y potenciales impactos contables, en función de la clasificación de las carteras de inversión.

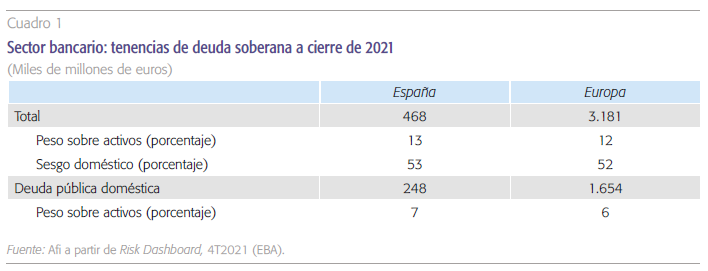

A cierre de diciembre de 2021, y según datos publicados por el Risk Dashboard de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), el conjunto de la banca española mantenía 468.000 millones de euros en la cartera de deuda pública, de los cuales el 53 % se correspondía con exposiciones a España, lo cual supone unos 248.000 millones de euros aproximadamente. A nivel europeo, este porcentaje se reduce muy ligeramente, siendo un 52 % de las tenencias de deuda soberana el que se corresponde con exposición doméstica (EBA, 2021). En términos de relevancia sobre el total del balance bancario, el peso de esas tenencias de deuda pública doméstica es prácticamente igual que la media europea —solo 1 punto superior—, como se puede comprobar en el cuadro 1.

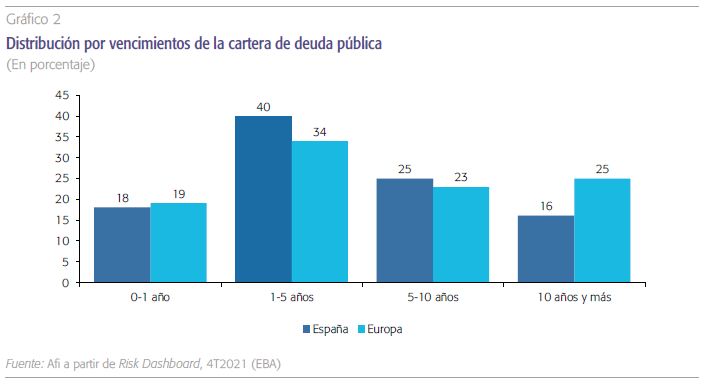

Frente a ese peso ligeramente superior en España de la deuda pública doméstica, hay dos factores que mitigan sensiblemente el riesgo comparativo de la banca española frente a la europea en términos de exposición al deterioro de dichas carteras (nexo bancos–soberano). Uno de ellos es el vencimiento medio de las carteras de deuda pública, menor en España que en Europa, como puede comprobarse en el gráfico 2.

La situación actual en términos del nexo bancos– deuda pública del sistema bancario español está mitigada por una menor sensibilidad a la curva que en el caso europeo, así como en términos de menor afloración contable en resultados.

Sobre dicha estructura de vencimientos publicada por la EBA se estima que la duración media de las carteras de deuda pública en los bancos españoles es de aproximadamente 4,1 años frente a 4,7 años en el caso de la banca europea. Esa menor duración en el caso de las carteras de deuda pública de la banca española permitiría compensar la mayor exposición (mayor peso sobre balance), así como el hecho de que el incremento de la curva haya sido algo mayor en el caso de la deuda pública española que en la media europea.

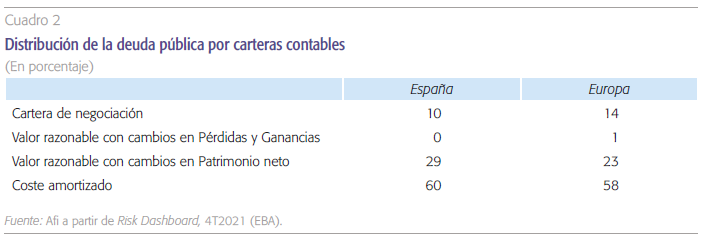

Por otro lado, cabe destacar como segundo factor de mitigación de los efectos adversos de valoración de las carteras de deuda pública en los bancos españoles, la clasificación contable de dichas tenencias de deuda. Como puede comprobarse en el cuadro 2, en el caso español el porcentaje de la deuda pública que se mantiene en carteras de negociación es mucho más reducido (10 %, frente a 14 % en la media europea). Dicha cartera es sin duda alguna la que arroja un mayor componente de volatilidad en la medida en que implica que el impacto derivado de las variaciones de valor de dichas carteras se recoja directamente en cuenta de resultados. Otro 29 % en el caso español (23 % en el europeo) tendría su reconocimiento en patrimonio, mientras que el grueso de las carteras de deuda pública se mantiene a coste amortizado (60 %). Este hecho constituye un claro elemento de mitigación de los potenciales efectos negativos de la subida de tipos en la medida en que, la clasificación del grueso de la inversión en deuda en dicha cartera de coste amortizado, implica que los potenciales ajustes de valor no tengan un reconocimiento contable inmediato ni en el patrimonio ni en la cuenta de resultados de las entidades.

Referencias

BCE (2022). Financial Stability Review, mayo.

EBA (2022). Risk Dashboard, Q4 2021, abril.

FMI (2022). Global Financial Stability Report, mayo.

Notas

* Afi – Analistas Financieros Internacionales, S.A.