La alfabetización y vulnerabilidad financieras de la población adulta española: un análisis por generaciones

Fecha: julio 2022

Marcos Álvarez-Espiño*, Sara Fernández-López** y Lucía Rey-Ares***

Vulnerabilidad financiera; Alfabetización, Educación financiera, Población adulta

Panorama Social, N.º 35 (julio 2022)

La creciente complejidad de los productos y servicios financieros, unida a la cada vez mayor inestabilidad económica, hace necesario que los hogares tomen decisiones financieras acertadas, que eviten el aumento de su fragilidad financiera y mejoren su bienestar. Usando datos de la Encuesta de Competencias Financieras, este artículo analiza los niveles de alfabetización y vulnerabilidad financieras de la población adulta en España, así como su posible interrelación, realizando también un análisis preliminar por generaciones. La evidencia empírica sugiere que la alfabetización, y particularmente la competencia financiera, reduce el riesgo de vulnerabilidad financiera, constatándose divergencias importantes entre los diferentes grupos generacionales.

1. introducción

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) define la educación, cultura o alfabetización financiera (financial literacy, conforme a su denominación inglesa) como un proceso capaz de generar conocimiento financiero en las personas (OCDE, 2005). Así, los consumidores más alfabetizados alcanzan una mejor comprensión de las características de los productos financieros y de los riesgos que asumen al invertir en los mercados de capitales (Klapper, Lusardi y Van-Oudheusden, 2015). En consecuencia, la alfabetización financiera promueve el bienestar financiero y proporciona las herramientas necesarias para tomar decisiones económicas de manera satisfactoria (Buch, 2017).

Las autoridades políticas, en un intento de atenuar comportamientos financieros que perjudiquen el bienestar económico de los hogares y, en último término, de la sociedad, se han propuesto ampliar la base de conocimientos financieros de la población (Sherraden, 2013). No obstante, al mismo tiempo que las políticas públicas no han alcanzado los objetivos esperados, algunos trabajos han encontrado una débil relación entre la cultura financiera de los individuos y sus decisiones y comportamientos financieros (Fernandes, Lynch y Netemeyer, 2014), concluyendo que esta, por sí sola, resulta un factor insuficiente para construir una conducta financiera solvente en una porción significativa de la población (Anderloni, Bacchiocchi y Vandone, 2012; Sherraden, 2013).

Este interés por la alfabetización financiera de la sociedad coincide en el tiempo con la creciente preocupación de los gobiernos por la vulnerabilidad financiera de las economías domésticas. El elevado endeudamiento asumido por muchos hogares durante el boom de la economía, en particular de la española, en los primeros años del siglo XXI los dejó en una posición financiera especialmente vulnerable cuando estalló la crisis económica en 2007. Más allá de esta posición de riesgo “heredada”, la Gran Recesión que se desencadena con posterioridad hace que un porcentaje no desdeñable de la población, especialmente la más joven, aun no estando endeudada, no haya sido capaz de alcanzar unos “estándares de vida” similares a los de anteriores generaciones, mostrando una escasa resiliencia o fortaleza financiera ante posibles shocks adversos; una situación que, más recientemente, se ha visto agravada por la crisis de la COVID-19.

Este artículo tiene un doble objetivo. En primer lugar, se analiza el nivel de alfabetización financiera de la población adulta española, así como su nivel de vulnerabilidad financiera; y, en segundo lugar, se explora en qué medida ambos aspectos pueden estar relacionados entre sí. Algunas conclusiones sobre los conocimientos financieros de la población adulta en España han sido presentadas por Álvarez-Espiño, Fernández-López y Rey-Ares (2020), Mancebón-Torrubia, Ximénez-de-Embún y Villar-Aldonza (2020), Hospido, Izquierdo y Machelett (2021) y Rey-Ares et al. (2021), entre otros. No obstante, dichos trabajos no han profundizado en el estudio de las competencias y los conocimientos financieros de las diferentes generaciones. Esta omisión es importante, dadas las enormes diferencias en las circunstancias financieras que soportan los distintos grupos de edad. En particular, los adultos más jóvenes se enfrentan a un entorno financiero mucho más complejo que las generaciones precedentes, y lo hacen con un menor nivel de alfabetización financiera (Álvarez-Espiño et al., 2020; Domínguez-Martínez, 2017).

Para alcanzar los objetivos expuestos se utiliza la información disponible en la Encuesta de Competencias Financieras (ECF), conjuntamente desarrollada por el Banco de España y la Comisión Nacional del Mercado de Valores. Esta fuente estadística, cuya primera oleada recaba datos de 2016 y 20171, ofrece información sobre las competencias, los comportamientos y los conocimientos financieros de la población española, buscando la comparabilidad internacional (Bover, Hospido y Villanueva, 2019). Con la excepción de iniciativas más específicas centradas en los menores de edad –por ejemplo, el informe PISA–, la ECF supone el primer intento sistematizado de medir los conocimientos financieros de la población española. En concreto, en su primera oleada entrevistó a un total de 8.554 personas con edades comprendidas entre los 18 y los 79 años.

Dado el enfoque de este trabajo, la muestra entrevistada se divide en grupos generacionales específicos. En concreto, se consideran millennials a los jóvenes nacidos entre 1980 y 1998; miembros de la generación de la transición democrática, a los nacidos entre 1965 y 1979; miembros de la generación del desarrollismo, a los nacidos entre 1951 y 1964, y miembros de la generación silenciosa a los nacidos con anterioridad a 1951. Los millennials, a su vez, se clasifican en dos subgrupos en virtud de la divergencia de sus circunstancias económicas: aquellos nacidos entre 1980 y 1989 (millennials adultos), que ya habrían entrado en el mercado laboral y, por tanto, cuya situación financiera se aproximaría a la de la generación de la transición democrática, y aquellos nacidos entre 1990 y 1998 (millennials jóvenes), grupo fundamentalmente compuesto por los encuestados de menor edad, algunos de los cuales se encontrarían legalmente a las puertas del mercado de trabajo2.

2. La educación financiera de la población adulta española: Análisis generacional

2.1. La educación financiera objetiva

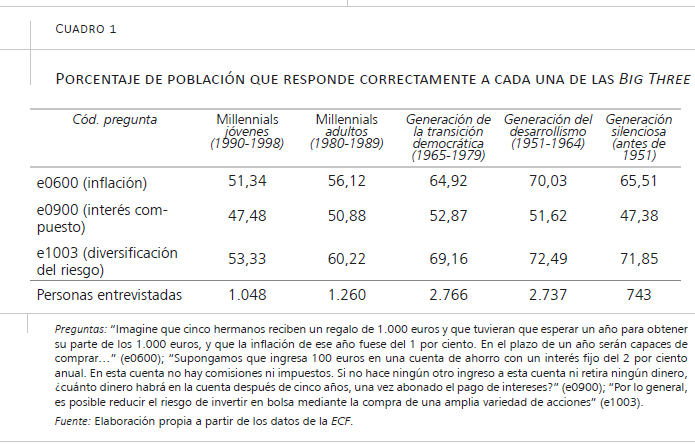

A nivel empírico, la educación financiera es medida desde distintas aproximaciones metodológicas. Desde una perspectiva objetiva, su medición se enfoca en los conocimientos que los encuestados puedan demostrar a partir de preguntas, habitualmente de respuesta cerrada y opción de respuesta múltiple, sobre cuestiones financieras, predominando en esta perspectiva las cuestiones propuestas por Lusardi y Mitchell (2011). En particular, las autoras establecen de tres a cinco preguntas –conocidas como the Big Three o Big Five– que inquieren sobre las siguientes cuestiones: en qué medida los encuestados saben que el dinero pierde valor como consecuencia de la inflación; qué parte del riesgo de invertir en los mercados financieros consideran que se puede reducir a través de la diversificación; y hasta qué punto saben aplicar las leyes financieras de capitalización (simple y compuesta).

Siguiendo este enfoque, el cuadro 1 presenta los niveles de conocimientos financieros objetivos para los grupos generacionales considerados. Aunque la ECF contempla hasta diez cuestiones sobre cultura financiera objetiva (Hospido, Izquierdo y Machelett, 2021), nos hemos decantado por mostrar los resultados para las Big Three de Lusardi y Mitchell (2011), al ser las medidas más contrastadas en la literatura.

La respuesta a las tres preguntas de alfabetización financiera refleja que los millennials jóvenes presentan el nivel más bajo de conocimientos financieros objetivos, mientras que en el extremo opuesto se encuentran los miembros de la generación del desarrollismo, seguidos de cerca por los de la generación de la transición democrática y los de la generación silenciosa. Por su parte, los millennials adultos presentan un nivel de conocimientos financieros a medio camino entre los millennials jóvenes y el resto de generaciones.

Además, con independencia del grupo generacional considerado, apenas el 50 por ciento de la población española parece entender el cálculo del tipo de interés compuesto, en contraposición a las preguntas relativas a la inflación y a la diversificación del riesgo, que arrojan porcentajes más altos de respuestas correctas. No obstante, esta tendencia afecta en menor medida a la generación millennial, especialmente al colectivo más joven. Así, mientras en las preguntas relativas a la inflación y a la diversificación del riesgo los millennials jóvenes muestran hasta una diferencia de 20 puntos porcentuales con respecto a los colectivos no millennials, en la pregunta relativa al interés compuesto la distancia se reduce a menos de 5 puntos, llegando incluso a superar a la generación silenciosa. Ello puede ser debido, en parte, a que en el sistema educativo actual tales conceptos se introducen ya en las materias de estudio del último curso de la Educación Secundaria Obligatoria y en el Bachillerato.

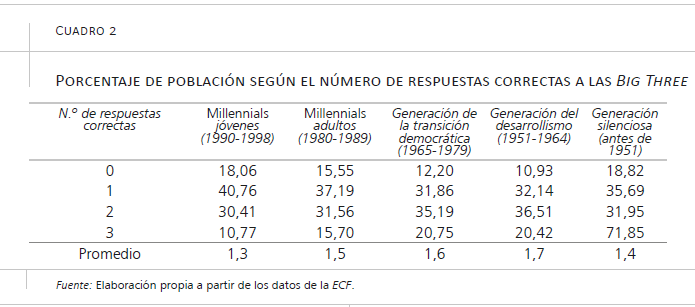

Si se acumulan el número de respuestas correctas a las tres cuestiones anteriores, se puede concluir que el nivel de cultura financiera objetiva de la población española es moderado (cuadro 2). Así, en media, los cinco grupos generacionales contemplados responden de forma correcta a 1,5 preguntas de tres posibles. Más en detalle, el grupo más alfabetizado es el de la generación del desarrollismo, en el que el 56,93 por ciento de sus miembros responden correctamente a al menos dos de las tres preguntas, seguido de cerca por la generación de la transición democrática (55,94 por ciento); por el contrario, menores niveles de alfabetización presentan los millennials jóvenes y la generación silenciosa, con un 18 por ciento de sus encuestados incapaz de responder correctamente a ninguna de las tres preguntas.

2.2. La educación financiera subjetiva

Menos frecuentes son los indicadores de conocimientos financieros subjetivos, destinados a medir la percepción sobre los conocimientos financieros propios. Aunque esta perspectiva implica un alto nivel de sesgo personal (Allgood y Walstad, 2016), su consideración añade valor al estudio de la alfabetización financiera y, de hecho, diversos investigadores consideran necesario combinar las perspectivas objetiva y subjetiva, con el fin de alcanzar un indicador de educación financiera más apropiado para estudiar la conducta financiera de los hogares (Hauff et al., 2020).

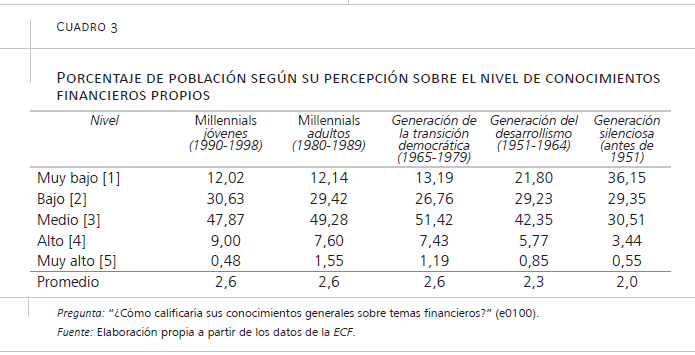

Así, la percepción sobre los conocimientos financieros propios puede impactar en los hábitos financieros a través de canales singulares como la autoestima y la seguridad de una persona en sí misma (Parker et al., 2012). Dicho de otro modo, dos personas con un nivel equivalente de educación financiera objetiva podrían seguir conductas financieras distintas en función de su nivel de autoconfianza financiera (Allgood y Walstad, 2016). El cuadro 3 muestra cómo las personas encuestadas perciben sus propios conocimientos financieros.

En general, la población española se considera escasamente alfabetizada a nivel financiero (cuadro 3). En promedio, esta percepción se sitúa en un nivel medio-bajo en todos los grupos de población. Además, se observa una relación negativa entre la edad y la educación financiera subjetiva. En concreto, los grupos más jóvenes dentro de la muestra alcanzan una autovaloración promedio sensiblemente más alta que la de la generación del desarrollismo y, especialmente, de la generación silenciosa.

Más en detalle, la comparación de la educación financiera objetiva y subjetiva proporciona interesantes conclusiones. Así, aunque solo el 12,02 por ciento de los jóvenes millennials afirman presentar un nivel muy bajo de conocimientos financieros, el porcentaje que responde de manera incorrecta a las tres cuestiones sobre conocimientos financieros (cuadro 2)

resulta destacablemente superior (18,06 por ciento).

Esta incoherencia perceptiva invierte su sentido en los grupos de mayor edad. Así, mientras que el 13,55 por ciento de los encuestados de la generación silenciosa responde correctamente a las Big Three, solo el 3,99 por ciento de los mismos considera que dispone de un nivel alto o muy alto de conocimientos financieros. En definitiva, los millennials parecen estar sobrevalorando su nivel de conocimientos financieros, a diferencia de las generaciones precedentes.

2.3. La competencia financiera

La cultura o alfabetización financiera ha ganado protagonismo durante la primera década del siglo XXI como herramienta para potenciar hábitos financieros saludables (Lusardi y Mitchell, 2014). En particular, se defiende que la instrucción financiera mejora las capacidades personales para enfrentarse a la toma de decisiones a nivel económico (Johnson y Sherraden, 2007). Sin embargo, como se ha mencionado previamente, las investigaciones empíricas no muestran una clara conexión entre la cultura y la conducta financieras (Loke, 2017). Es más, Fernandes, Lynch y Netemeyer (2014) esgrimen que una alta cultura financiera no garantiza que las personas desarrollen conductas financieras apropiadas para su bienestar económico.

Por ello, recientemente han surgido voces críticas que insisten en completar la conceptualización de la cultura financiera añadiendo a la dimensión de los conocimientos financieros una perspectiva aplicada. Desde este planteamiento surge el concepto de “competencia financiera”, entendida como la combinación de, por una parte, los conocimientos financieros, que dotarían a la persona de la “capacidad para actuar”, y, por otra parte, la inclusión financiera u “oportunidad de actuar”, que permitiría a las personas “poner en práctica” los conocimientos adquiridos (Sherraden, 2013; Friedline y West, 2016).

Para conocer la competencia financiera de la población adulta española hemos seguido este enfoque que, si bien no está exento de críticas –toda vez que ambos factores, los conocimientos y la inclusión financieros, son por sí mismos complejos y multidimensionales (Sherraden y Ansong, 2016)–, permite realizar la primera descripción de la competencia financiera de la población adulta española.

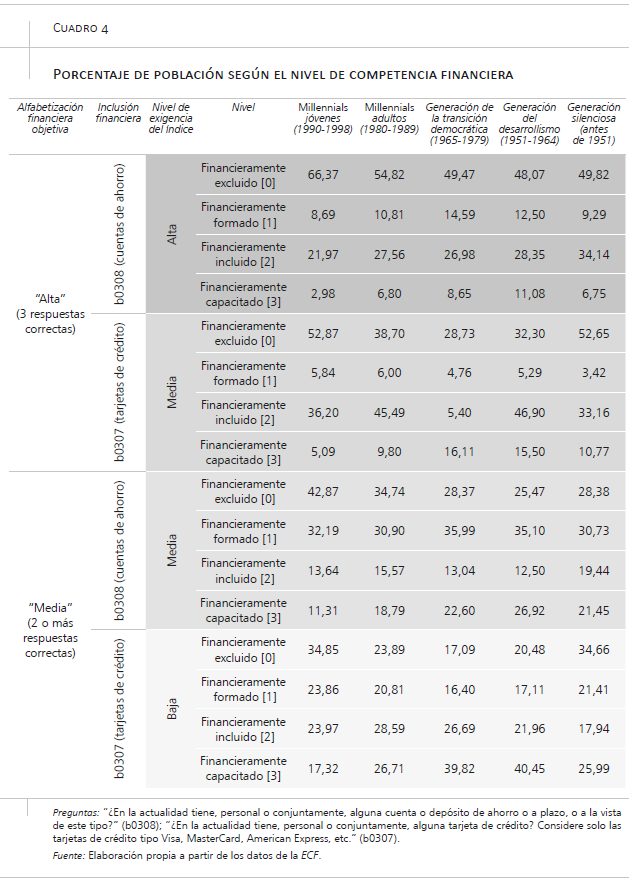

En concreto, siguiendo a Friedline y West (2016) y Álvarez-Espiño et al. (2020) generamos cuatro índices de competencia financiera que simultáneamente contemplan la alfabetización financiera objetiva, medida como el número de respuestas correctas a las tres preguntas sobre conocimientos financieros definidas por Lusardi y Mitchell (2011), y la inclusión financiera, definida como la disponibilidad de productos financieros básicos, en especial bancarios (Ureña, García y Moreno, 2013), necesarios para que las personas puedan gestionar sus finanzas personales con comodidad (Llorente, 2019). En particular, la inclusión financiera considera la tenencia de cuentas de ahorro o de tarjetas de crédito.

Como se aprecia en el cuadro 4, cada uno de los cuatro índices combina uno de los productos financieros (cuentas de ahorro o tarjetas de crédito) con un nivel de respuestas correctas a las medidas de alfabetización financiera objetiva, entendiendo este como el umbral para considerar que un individuo dispone de conocimientos financieros suficientes o está financieramente alfabetizado (tres respuestas correctas: alfabetización financiera “alta”; dos o más respuestas correctas: alfabetización financiera “media”), dando lugar a cuatro categorías. Así, aquellos individuos que no hayan alcanzado el umbral de respuestas correctas establecido y tampoco tengan acceso al producto financiero de referencia se consideran “financieramente excluidos” [0]. Por su parte, las personas “financieramente formadas” [1] y las “financieramente incluidas” [2] disponen, bien de un nivel suficiente de alfabetización financiera, bien de acceso al activo de referencia, respectivamente. Por último, se denomina “financieramente capacitadas” [3] a las personas que disponen de acceso al producto financiero y de un determinado nivel de conocimientos financieros.

El porcentaje de población financieramente capacitada/excluida varía notablemente en función del índice considerado. Así, el índice que arroja un mayor porcentaje de población financieramente capacitada (el índice “menos exigente”) es el que considera disponer de una tarjeta de crédito y haber respondido correctamente a al menos dos de las tres preguntas. Bajo estos supuestos, en torno al 40 por ciento de los miembros de las generaciones del desarrollismo y de la transición democrática estarían financieramente capacitados, porcentaje que se reduce al 26 por ciento entre los miembros de la generación silenciosa y los millennials adultos, y al 17,3 por ciento entre los millennials jóvenes. En el extremo opuesto se situaría el índice “más exigente”, que requiere haber respondido correctamente a las tres cuestiones sobre conocimientos financieros y poseer una cuenta de ahorro. En este caso, la población financieramente excluida alcanzaría el 50 por ciento en todos los grupos generacionales, llegando al 65 por ciento en el caso de los millennials jóvenes. En todo caso, el porcentaje de población adulta financieramente excluida en España no baja, en términos generales, del 20 por ciento, lo cual es una cifra bastante preocupante.

A nivel de cohortes generacionales se concluye que los miembros de la generación del desarrollismo son el colectivo con mayor nivel de competencia financiera. La única excepción a esta tendencia general se observa entre las personas con tarjeta de crédito a las que se les exige un pleno de respuestas correctas en las Big Three. Este resultado sugiere que las tarjetas de crédito son un producto financiero más atractivo para la generación de la transición democrática (66,14 por ciento de sus encuestados la utilizan) que para la del desarrollismo (61,68 por ciento). En el extremo opuesto se encuentran los millennials jóvenes, que solo cuando se reduce la exigencia del índice de capacitación financiera –en particular, cuando se considera un nivel medio de conocimientos financieros y se contempla la tenencia de tarjeta de crédito–, se consigue un porcentaje de individuos financieramente competentes superior al 15 por ciento. En un punto intermedio se encuentran la generación silenciosa y los millennials adultos.

3. La vulnerabilidad financiera de la población adulta española: análisis generacional

La crisis económica que arrancó en 2007-2008 situó a la vulnerabilidad financiera de los hogares en un puesto relevante en las agendas de gobiernos e investigadores (Azzopardi et al., 2019). La fragilidad financiera no solo tiene consecuencias negativas sobre las economías domésticas, aumentando la exclusión bancaria (Daud et al., 2019) y el riesgo de pobreza (Ali, Khan y Ahmad, 2020) de los hogares, sino también a nivel macroeconómico, poniendo en riesgo la estabilidad del sistema financiero como consecuencia de la morosidad (Azzopardi et al., 2019).

Según Arellano y Cámara (2020), durante los años previos al COVID-19 un tercio de los hogares españoles podrían ser calificados como financieramente vulnerables al ser incapaces de cubrir los gastos esenciales del día a día durante más de un trimestre, en caso de perder su principal fuente de ingresos. Más aún, es esperable que las consecuencias de la crisis sanitaria hayan incrementado estos niveles de fragilidad financiera.

Los primeros estudios sobre la fragilidad financiera apostaron por su medición a partir de indicadores de endeudamiento (Allgood y Walstad, 2016). Posteriormente dichos indicadores se han ido completando al incluir aspectos sobre la capacidad de gasto/ahorro, tales como la disponibilidad de ahorros suficientes para afrontar situaciones inesperadas (Friedline y West, 2016) o la capacidad para mantener el nivel de vida (Loke, 2016). Análogamente, las medidas de vulnerabilidad financiera fueron diseñadas inicialmente en términos dicotómicos (una familia era considerada “vulnerable” o “no vulnerable”), para evolucionar recientemente hacia indicadores de tipo continuo conforme a los cuales cualquier hogar presenta cierto riesgo de fragilidad financiera, que será mayor o menor en función de sus circunstancias. De hecho, las investigaciones más recientes afirman que la mayoría de las familias presentan algún nivel de vulnerabilidad (O’Connor et al., 2019); no obstante, esta no se considera preocupante hasta alcanzar un determinado umbral.

Adoptando esta aproximación, en este trabajo se construye un índice de vulnerabilidad financiera similar a los de Anderloni, Bacchiocchi y Vandone (2012) y Daud et al. (2019)3. Para ello, nos apoyamos en seis cuestiones disponibles en la ECF y utilizadas en trabajos previos en este ámbito, que presentamos a continuación. Así, la insuficiencia de ahorros o fondos de emergencia [1] refleja la incapacidad de los hogares para hacer frente a situaciones inesperadas (Emmons y Noeth, 2013). Además, el retraso en el pago de compromisos pendientes, ya sean facturas [2] o deudas [3], y la presencia de déficit doméstico [4] informan de la dificultad de las familias para afrontar sus gastos con solvencia (Loke, 2016). Por último, la percepción de las personas de su propia situación financiera, bien por arrastrar una deuda [5], bien porque su posición financiera les impide realizar actividades que consideran relevantes [6], transmite información subjetiva de cómo las personas “viven” sus circunstancias financieras (Baldini, Gallo y Torricelli, 2020).

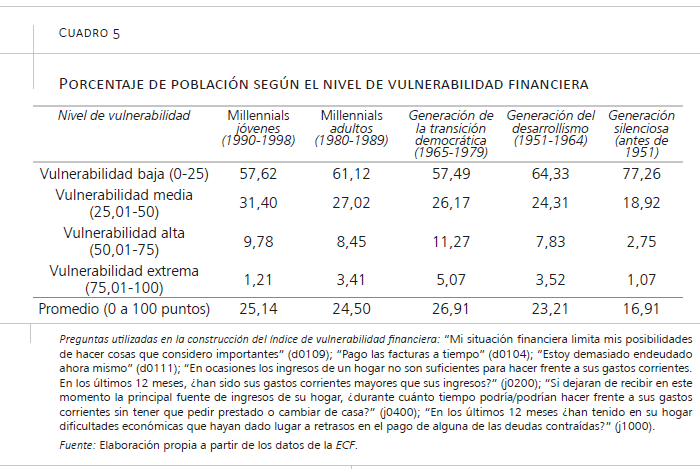

El índice de vulnerabilidad financiera construido a partir de estas seis cuestiones toma valores entre 0 (mínima vulnerabilidad) y 100 (máxima vulnerabilidad), adaptándose a la gradualidad del fenómeno analizado (O’Connor et al., 2019). Los resultados del presente artículo evidencian que la población española en su conjunto sufre, en media, un nivel bajo de vulnerabilidad financiera (24,30 puntos sobre 100), con un destacable nivel de desviación típica (± 21,05 puntos). Para su análisis por generaciones, este indicador se reformula en cuartiles. Así, el cuadro 5 muestra el porcentaje de personas que, dentro de cada cohorte generacional, se encuentra dentro de cada uno de los cuatro niveles de vulnerabilidad contemplados.

En particular, la generación silenciosa resulta ser el grupo poblacional menos afectado por esta problemática. Solo el 3,82 por ciento de las personas de más edad de la muestra padecerían un nivel de vulnerabilidad alta o extrema. Del mismo modo, la media de vulnerabilidad del colectivo roza los 17 puntos sobre 100, situándose por debajo del promedio global de la población española (24,30 puntos). Para las demás generaciones no se observan diferencias destacables en el grado de vulnerabilidad, manteniéndose en niveles cercanos a 25 puntos sobre 100. Entre ellas, la generación de la transición democrática parece constituir el grupo más vulnerable, en vista de que más de un 16 por ciento de sus miembros presentan niveles de vulnerabilidad altos o extremos.

4. La relación entre vulnerabilidad y educación financieras: aproximación descriptiva

Numerosos estudios han analizado los determinantes de la vulnerabilidad financiera, centrándose en factores demográficos (tales como edad, género, estado civil o nivel de estudios) y económicos (tales como ingresos, nivel de endeudamiento o situación laboral), relegando, sin embargo, a un segundo plano los factores conductuales (tales como hábitos financieros, derivados de la educación o alfabetización financiera). En general, la mayoría de las investigaciones previas concluye que la educación financiera reduce los niveles de fragilidad financiera, resultando más efectiva para atenuar los niveles de sobreendeudamiento doméstico que para fomentar comportamientos de ahorro, centrados en la gestión saludable de los fondos domésticos. Hasta donde sabemos, ninguno de estos trabajos analiza la situación en España ni tiene en cuenta cómo la fragilidad financiera puede variar entre generaciones.

Por ello, el segundo objetivo de este estudio consiste en explorar, de un modo descriptivo, la posible relación entre fragilidad y educación financieras para los diferentes grupos generacionales de la población española. Además de considerar los conocimientos financieros objetivos, medidos a través del número de respuestas correctas a las Big Three, se incluye también la percepción de los individuos sobre sus propios conocimientos, puesto que diversos estudios han demostrado que las medidas subjetivas son más apropiadas que las objetivas para influir sobre la conducta financiera, tanto en los hábitos de gestión económica diaria (Henager y Cude, 2016) como en las decisiones financieras con impacto a más largo plazo (Kim, Anderson y Seay, 2019). Es más, también se adopta una visión aplicada de la educación financiera al considerar la competencia financiera medida a través de los cuatro índices creados.

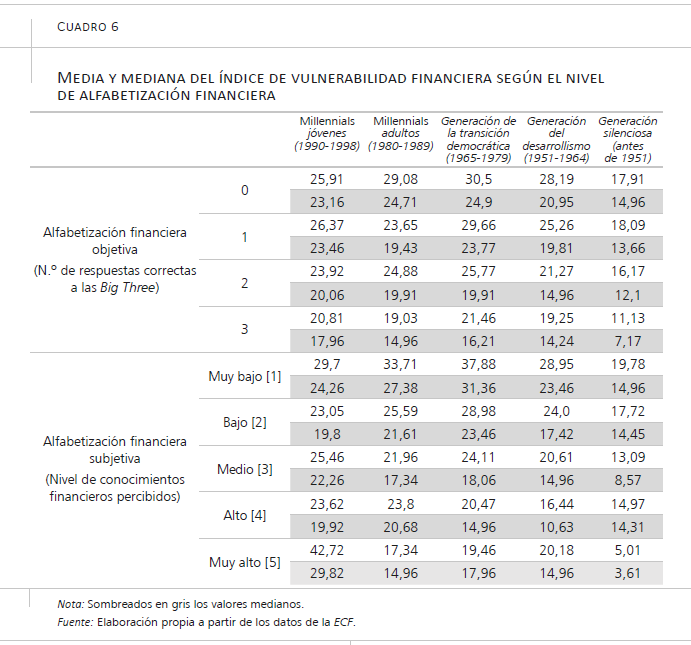

Los cuadros 6 y 7 muestran la media y la mediana del índice continuo de vulnerabilidad financiera en función del nivel de conocimientos financieros y de la cohorte generacional de cada persona encuestada. A partir de la observación de tales datos se pueden extraer varias conclusiones. En primer lugar, y en términos generales, a medida que aumentan los conocimientos financieros disminuye la vulnerabilidad o fragilidad financiera de los hogares españoles, pareciendo existir una relación negativa entre ambas variables. Dicho de otro modo, la educación financiera de las personas parece contribuir a la mejora de su resiliencia financiera.

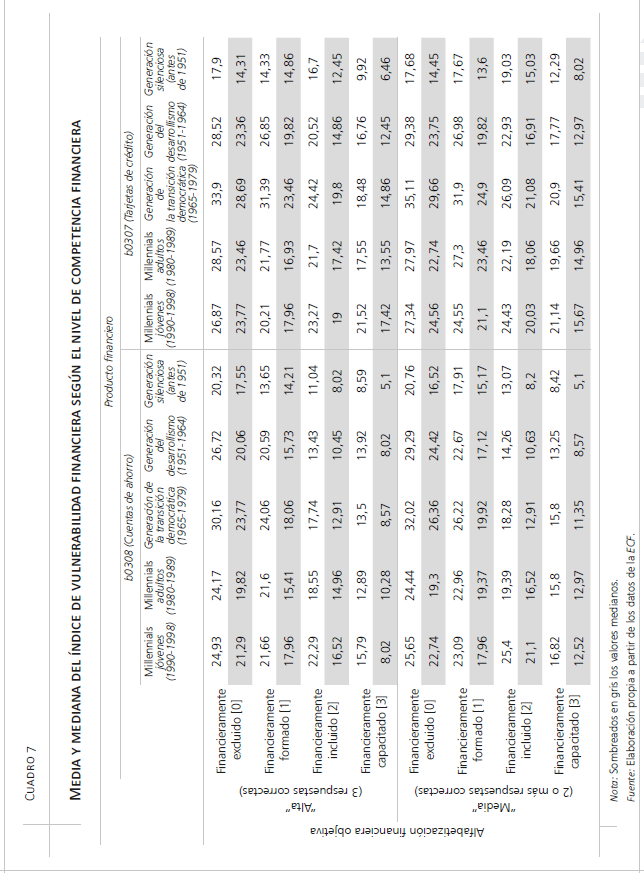

En segundo lugar, la variación en el índice de vulnerabilidad financiera se muestra sensible a cómo se mide la educación financiera. A modo de ejemplo, si tomamos como referencia a las personas de la generación de la transición democrática, su índice de vulnerabilidad se reduce aproximadamente un 30 por ciento, comparando las personas que no contestan correctamente a ninguna de las Big Three con las que contestan correctamente a las tres. Esta caída aumenta hasta casi el 50 por ciento cuando comparamos las personas que valoran sus propios conocimientos financieros como muy altos, frente a las que los valoran como muy bajos. Finalmente, la reducción en el índice medio de vulnerabilidad financiera supera el 55 por ciento tanto entre los financieramente excluidos como entre los financieramente capacitados, cuando utilizamos como índice de capacitación financiera aquel que considera un nivel alto de alfabetización financiera y la tenencia de cuenta de ahorro (cuadro 7). Estos datos sugieren, en primer término, que la competencia financiera de las personas parece constituir un factor explicativo más determinante en la explicación de la fragilidad financiera de los hogares que la simple tenencia de conocimientos financieros suficientes. Es más, incluso la percepción que los propios individuos tienen de su nivel de conocimientos financieros puede pesar más en la determinación de su vulnerabilidad financiera que los conocimientos financieros que efectivamente demuestren tener. En segundo término, estos datos indican la necesidad de utilizar distintas dimensiones de la alfabetización financiera cuando se desea tener una visión completa de la educación financiera de la sociedad.

En tercer lugar, la tendencia general de reducción del nivel de fragilidad de los hogares a medida que se incrementan los niveles de conocimientos financieros deja entrever conclusiones singulares en cada grupo de población. Así, entre los millennials jóvenes la reducción de la vulnerabilidad financiera, a medida que aumenta la alfabetización o la competencia financieras, es menor que la observada en el resto de los grupos. En este sentido, parece que, con independencia de su nivel de conocimientos financieros objetivos, hay un umbral de vulnerabilidad financiera que ya sufren los miembros de este colectivo. Véase, por ejemplo, cómo el 50 por ciento de los millennials jóvenes que fallan todas las preguntas presenta un nivel de vulnerabilidad financiera superior a 23,16 puntos; pero incluso respondiendo correctamente a las tres cuestiones, el nivel de vulnerabilidad para el 50 por ciento de este colectivo no baja de los 17,96 puntos.

Más llamativo aún es el nivel de vulnerabilidad financiera de este colectivo en función de cómo perciben sus miembros su nivel de conocimientos financieros. En este caso, al comparar los millennials jóvenes con mayor confianza en sus conocimientos con aquellos que creen saber menos sobre finanzas, vemos que estos últimos presentan 13 puntos menos de fragilidad financiera. Este paradójico resultado podría derivarse del importante sesgo perceptivo que caracteriza a este colectivo (cuadro 3).

Además, el diferencial de vulnerabilidad promedio entre las personas financieramente excluidas y capacitadas resulta más acusado para las generaciones de la transición democrática y del desarrollismo (cuadro 7).

5. Conclusiones

La coyuntura económica actual, agravada por las consecuencias económicas derivadas de la pandemia de COVID-19 y la reciente invasión de Ucrania por parte de Rusia, evidencia una realidad socioeconómica compleja, volátil e incierta. Así, una porción creciente de hogares encuentra obstáculos para “llegar a fin de mes”, pagar sus créditos o, simplemente, carece de un margen de ahorros suficiente para hacer frente a gastos inesperados. Además, el vertiginoso ascenso del nivel de precios ha puesto en jaque a unas finanzas domésticas, ya de por sí constreñidas por los efectos de dos etapas de recesión de gran impacto y proximidad. En este contexto, los hogares españoles se ven obligados a planificar mejor sus gastos y gestionar de forma más eficiente sus procesos de consumo, mientras las autoridades públicas pretenden combatir la creciente fragilidad financiera de las economías domésticas mejorando sus hábitos financieros. A grandes rasgos, estas medidas han consistido en programas y actividades específicas tendentes a mejorar el nivel de educación o alfabetización financiera.

Por otra parte, este contexto económico-financiero ha impactado de forma diferente en las distintas generaciones debido a sus circunstancias económicas específicas. En particular, los períodos de recesión económica han impactado de manera directa en los millennials, como estrato más débil del actual mercado laboral. Así, esta cohorte generacional ocupa, en general, puestos laborales inestables y precarios que no valoran su apreciable nivel formativo (Cosano, 2021). Además, las circunstancias socioeconómicas inciertas que sufren estos jóvenes han tenido efecto en la tasa de riesgo de pobreza, siendo esta la generación para la que más se ha incrementado desde el estallido de la crisis económico-financiera de 2007-2008 (Rodríguez, 2019).

En consecuencia, este trabajo busca ofrecer una radiografía del nivel de conocimientos financieros de la población adulta española, así como del nivel de vulnerabilidad financiera que soporta (objetivo 1), para analizar hasta qué punto la cultura financiera puede considerarse un mecanismo viable para fortalecer la resiliencia financiera de las diferentes generaciones (objetivo 2).

En lo que respecta al primer objetivo, la alfabetización financiera ha sido descrita desde distintas perspectivas. En primer lugar, desde una perspectiva objetiva, la alfabetización financiera de la población adulta española puede ser calificada como moderada-baja, ya que un porcentaje significativo de la población no es capaz de contestar correctamente a ninguna o al menos a una de las tres preguntas sobre conocimientos financieros. De hecho, este porcentaje no baja del 54 por ciento entre los millennials jóvenes y la generación silenciosa, ni del 40 por ciento entre las generaciones intermedias. Es más, el nivel de educación financiera objetiva difiere entre generaciones mostrando una forma de U invertida; esto es, las generaciones de menor y mayor edad (millennials jóvenes y generación silenciosa) presentan un nivel inferior de conocimientos, como revela el hecho de que casi uno de cada cinco miembros no consigue responder correctamente a ninguna de las Big Three. Por el contrario, uno de cada cinco miembros de las generaciones de la transición democrática y del desarrollismo responden correctamente a la totalidad de las preguntas sobre conocimientos financieros. Centrándonos en los contenidos de las preguntas, resulta destacable que menos de la mitad de la población española consigue aplicar de forma correcta las leyes de capitalización compuesta en el cálculo de una inversión.

En segundo lugar, este nivel de educación financiera objetiva parece corresponderse con la educación financiera subjetiva, ya que los adultos españoles afirman disponer de un nivel medio-bajo de conocimientos financieros. Ahora bien, en este ámbito se percibe cierto sesgo. En particular, mientras los millennials estarían sobrevalorando sus conocimientos financieros, especialmente los más jóvenes, las generaciones de mayor edad creen disponer de un nivel de conocimientos financieros notablemente inferior al que demuestran a través de las respuestas a las preguntas sobre finanzas.

En tercer lugar, y aun en la situación más optimista, en torno al 20 por ciento de la población española aparece como financieramente excluida cuando se analiza su nivel de competencia financiera; esto es, no solo presenta un bajo nivel de alfabetización financiera, sino que además no ha tenido acceso a productos financieros de uso relativamente extendido, como las tarjetas de crédito o las cuentas de ahorro. Si bien la competencia o capacitación financiera de la población española puede variar en función de cuan restrictivo sea el índice aplicado, los datos reflejan de nuevo que se trata de una población moderadamente competente, en el seno de la cual los millennials jóvenes muestran unas peores puntuaciones en comparación con las generaciones precedentes y, en particular, con la generación del desarrollismo, que aparece como el grupo financieramente más capacitado.

Con respecto a la fragilidad financiera, se concluye que en torno al 60 por ciento de la población muestra un riesgo de vulnerabilidad bajo. En la situación contraria, esto es, vulnerabilidad alta o extrema, se encuentra aproximadamente el 10 por ciento de la población, con excepción de los miembros de la generación silenciosa, donde este porcentaje no alcanza el 4 por ciento, y la generación de la transición democrática, donde supera el 15 por ciento. Ahora bien, llama la atención que casi uno de cada tres millennials jóvenes presenta un nivel medio de vulnerabilidad financiera.

En lo que se refiere al segundo objetivo, el análisis descriptivo ha evidenciado que la educación financiera podría relacionarse inversamente con la vulnerabilidad financiera. No obstante, se observa una reducción más intensa en el caso de la educación financiera subjetiva. Esta reducción se vuelve todavía más potente al trabajar con medidas de competencia financiera, indicando que esta última puede tener un mayor impacto en el fortalecimiento de la resiliencia financiera. Profundizando en las diferencias generacionales, se constata que el incremento de la competencia financiera se relaciona con una menor reducción de la vulnerabilidad entre los millennials. En contraposición, la reducción de la fragilidad financiera es más intensa para los miembros de las generaciones de la transición democrática y del desarrollismo, especialmente cuando se consideran las cuentas de ahorro como producto de referencia.

Diferentes estudios previos constatan que un alto nivel de alfabetización financiera, por sí solo, no garantiza que las personas tomen las decisiones financieras más acertadas (Fernandes, Lynch y Netemeyer, 2014). Más que los conocimientos financieros en sí mismos, es la competencia financiera, o lo que es lo mismo, la combinación de conocimientos financieros con una perspectiva más práctica, vinculada al acceso a determinados activos financieros de referencia, lo que se relaciona con unas finanzas más saludables (Friedline y West, 2016). Por consiguiente, los programas formativos que promuevan las diferentes instituciones deberían optar por un enfoque más aplicado, para así garantizar una mayor efectividad.

Además, los diferentes programas o políticas que persiguen reducir la fragilidad financiera de los hogares deben tener en cuenta la existencia de divergencias entre las diferentes cohortes generacionales. Especial atención deberá prestarse a las generaciones más jóvenes que, con un menor margen para asumir posibles errores en sus decisiones financieras, dado su menor nivel de ingresos y su relativamente alta vulnerabilidad financiera, habrán de contar con las herramientas adecuadas para favorecer su toma de decisiones. Además, en el caso de los millennials más jóvenes es particularmente importante atender al sesgo entre la percepción que tienen de sus conocimientos financieros y el nivel que realmente demuestran, en aras de reducir su fragilidad financiera y contribuir al bienestar financiero de la sociedad en su conjunto.

BIBLIOGRAFÍA

Ali, L., Khan, M. K. N. y Ahmad, H. (2020). Financial Fragility of Pakistani Household. Journal of Family and Economic Issues, 41(3), pp. 572-590.

Allgood, S. y Walstad, W. B. (2016). The effects of perceived and actual financial literacy on financial behaviors. Economic Inquiry, 54(1), pp. 675-697.

Álvarez-Espiño, M., Fernández-López, S., Rey-Ares, L. y Castro-González, S. (2020). Capacitación y comportamiento financiero de la generación millennial en España. Revista Galega de Economía, 29(3), pp. 1-20.

Anderloni, L., Bacchiocchi, E. y Vandone, D. (2012). Household financial vulnerability: An empirical analysis. Research in Economics, 66(3), pp. 284-296.

Arellano, A. y Cámara, N. (2020). Vulnerabilidad financiera de los hogares ante la COVID-19. Working Paper. BBVA Research. https://www.bbvaresearch.com/publicaciones/vulnerabilidad-financiera-de-los-hogares-ante-la-covid-19-una-perspectiva-global/

Azzopardi, D., Fareed, F., Lenain, P. y Sutherland, D. (2019). Assessing Household Financial Vulnerability: Empirical evidence from the US using machine learning. En: D. Sutherland (Ed.), OECD Economic Survey of the United States: Key Research Findings (pp. 121-142). París: OECD.

Baldini, M., Gallo, G. y Torricelli, C. (2020). The scars of scarcity in the short run: An empirical investigation across Europe. Economia Politica, 37(3), pp. 1033-1069.

Bover, O., Hospido, L. y Villanueva, E. (2019). The Survey of Financial Competences (ECF): Description and Methods of the 2016 Wave. Working Paper, N. 1909. Banco de España. https://repositorio.bde.es/handle/123456789/8810

Buch, C. M. (2017, mayo 24). Financial Literacy and Financial Inclusion: Priorities of the G20 German Presidency. 4th OECD/GFLEC Global Policy Research Symposium to Advance Financial Literacy: “Addressing the needs of youth”. París: OECD.

Cosano, P. S. (2021). El impacto de la pandemia en los jóvenes: una aproximación multidimensional. Panorama Social, 33, pp.109-125.

Daud, S. N. M., Marzuki, A., Ahmad, N. y Kefeli, Z. (2019). Financial vulnerability and its determinants: Survey evidence from Malaysian households. Emerging Markets Finance and Trade, 55(9), pp. 1991-2003.

Domínguez-Martínez, J. M. (2017). Los programas de educación financiera: Aspectos básicos y referencia al caso español. e-Publica, 20, pp. 16-60.

Emmons, W. R. y Noeth, B. J. (2013). Economic vulnerability and financial fragility. Federal Reserve Bank of St. Louis Review, 95(5), pp. 361-388.

Fernandes, D., Lynch, J. G., Jr. y Netemeyer, R. G. (2014). Financial literacy, financial education and downstream financial behaviors. Management Science, 60(8), pp. 1861-1883.

Friedline, T. y West, S. (2016). Financial education is not enough: Millennials may need financial capability to demonstrate healthier financial behaviors. Journal of Family and Economic Issues, 37(4), pp. 649-671.

Hauff, J. C., Carlander, A., Gärling, T. y Nicolini, G. (2020). Retirement financial behaviour: how important is being financially literate? Journal of Consumer Policy, 43(3), pp. 543-564.

Henager, R. y Cude, B. J. (2016). Financial Literacy and Long-and Short-Term Financial Behavior in Different Age Groups. Journal of Financial Counseling and Planning, 27(1), pp.3-19.

Hospido, L. Q., Izquierdo, S. M. y Machelett, M. (2021). The gender gap in financial competences. Economic bulletin/Banco de España, 23(1), pp. 1-18.

Johnson, E. y Sherraden, M. S. (2007). From financial literacy to financial capability among youth. The Journal of Sociology & Social Welfare, 34(3), pp. 119-145.

Kim, K. T., Anderson, S. G. y Seay, M. C. (2019). Financial Knowledge and Short-Term and Long-Term Financial Behaviors of Millennials in the United States. Journal of Family and Economic Issues, 40(2), pp. 194-208.

Klapper, L., Lusardi, A. y Van-Oudheusden, P. (2015). Financial literacy around the world. Standard & Poor’s Ratings Services Global Financial Literacy Survey.

Llorente, I. S. S. (2019). Exclusión financiera e igualdad de trato en el acceso a servicios bancarios. Revista de Derecho Civil, 6(1), pp. 399-443.

Loke, Y. J. (2016). Living beyond one’s means: evidence from Malaysia. International Journal of Social Economics, 43(1), pp. 2-18.

Loke, Y. J. (2017). Financial vulnerability of working adults in Malaysia. Contemporary Economics, 11(2), pp. 205-219. https://doi.org/10.5709/ce.1897-9254.237

Lusardi, A. y Mitchell, O. S. (2011). Financial literacy around the world: an overview. Journal of Pension Economics & Finance, 10(4), pp. 497-508.

Lusardi, A. y Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), pp. 5-44.

Mancebón-Torrubia, M. J. M., Ximénez-de-Embún, D. P. y Villar-Aldonza, A. (2020). Habilidades financieras y hábitos financieros saludables: un análisis a partir de la Encuesta de Competencias Financieras. Cuadernos de Información Económica, 275, pp. 55-69.

O’Connor, G. E., Newmeyer, C. E., Wong, N. Y. C., Bayuk, J. B., Cook, L. A., Komarova, Y. y Warmath, D. (2019). Conceptualizing the multiple dimensions of consumer financial vulnerability. Journal of Business Research, 100(1), pp. 421-430.

Organización para la Cooperación y el Desarrollo Económicos (OCDE) (2005). Improving financial literacy: analysis of issues and policies. París: OECD Publishing.

Parker, A. M., De-Bruin, W. B., Yoong, J. y Willis, R. (2012). Inappropriate confidence and retirement planning: Four studies with a national sample. Journal of Behavioral Decision Making, 25(4), pp. 382-389.

Rey-Ares, L., Fernández-López, S., Castro-González, S. y Rodeiro-Pazos, D. (2021). Does self-control constitute a driver of millennials’ financial behaviors and attitudes? Journal of Behavioral and Experimental Economics, 93, 101702.

Rodríguez, J. C. (2019). Una panorámica actual de la pobreza en España: diacronía y comparación internacional. Panorama Social, 29, pp. 25-49.

Sherraden, M. S. (2013). Building blocks of financial capability. En: J. Birkenmaier, M. S. Sherraden y J. Curley (Eds.), Financial education and capability: Research, education, policy, and practice (pp. 3-43). Oxford: Oxford University Press.

Sherraden, M. S. y Ansong, D. (2016). Financial literacy to financial capability: Building financial stability and security. En: C. Aprea et al. (Eds.), International Handbook of Financial Literacy (pp. 83-96). Londres: Springer.

Ureña, L. J. B., García, F. J. C. y Moreno, V. M. (2013). Las cooperativas de crédito españolas y la lucha contra la exclusión financiera. Cooperativismo & Desarrollo, 21(103), pp. 49-55.

NOTAS

* Universidade de Santiago de Compostela (marcos.alvarez.espino@usc.es).

** Universidade de Santiago de Compostela (sara.fernandez.lopez@usc.es).

*** Universidade da Coruña (lucia.rey.ares@udc.es).

1 En la actualidad se están procesando los datos de una segunda oleada de la ECF, referidos a 2021, que reflejarán cómo el contexto pandémico ha impactado en los niveles de cultura financiera de los españoles.

2 Para todos los cálculos que se realizan en este trabajo se consideran los pesos muestrales proporcionados por la encuesta. Se trata de índices destinados a corregir la distorsión del procedimiento de selección de los encuestados para garantizar unos resultados acordes al censo de 2011 (Bover, Hospido y Villanueva, 2019).

3 El análisis de Componentes Principales no Lineales ha sido utilizado como procedimiento estadístico para reducir la dimensionalidad del conjunto de datos, a partir de las siguientes variables procedentes de la ECF: percepción de la situación financiera doméstica (d0109), capacidad para pagar facturas (d0104), percepción del nivel endeudamiento (d0111), ahorros de emergencia para tres meses (j0400), déficit doméstico (j0200) y retrasos en el pago de deudas (j1000). Mientras estos dos últimos indicadores son originalmente binarios, el resto de las medidas (configuradas como escala en la ECF) son reconfiguradas en términos binarios. Todos los indicadores miden la vulnerabilidad financiera en términos directos. El número final de grupos seleccionados (tres) garantiza una varianza explicada del 71,43 por ciento. El indicador continuo de vulnerabilidad se construye como la suma de los valores de las seis variables de vulnerabilidad de la ECF, ponderados por los valores respectivos de los pesos factoriales que asocian cada indicador a uno de los tres grupos seleccionados. Para todas las medidas iniciales el peso factorial del grupo más representativo toma un valor superior a 0,5. Este resultado indica que el procedimiento de reducción factorial es suficientemente representativo (Daud et al., 2019).