Cuadernos de Información Económica, N.º 305 (marzo-abril 2025)

Fecha: marzo 2025

Autores

Vicente Salas Fumás*

Etiquetas

Sectores institucionales, economía española, aportación VAB. output

La actividad de los sectores institucionales de la economía española en el primer cuarto del siglo XXI

El texto muestra la evolución de las variables de output (valor añadido bruto), empleo y formación de capital fijo para los distintos sectores institucionales de la economía española (sociedades no financieras, sociedades financieras, hogares y entidades sin ánimo de lucro y administraciones públicas) en los últimos veinticinco años que coinciden con los años desde la creación de la zona del euro. Los resultados indican una cierta estabilidad en la aportación de cada sector institucional al conjunto de la economía entre el principio y el final del estudio, aunque las dinámicas de las variables de actividad son distintas dentro de cada sector y entre sectores, un hecho que queda oculto cuando se analizan únicamente los agregados nacionales.

Introducción

Al final del año 2024 se cumple el primer cuarto del siglo XXI. Este artículo muestra de forma gráfica la evolución de la actividad de los sectores institucionales de la economía española —sociedades no financieras, instituciones financieras, familias y entidades no lucrativas (que incluye a los trabajadores autónomos y personas físicas) y administraciones públicas—, para los cinco lustros ya trascurridos del siglo actual. Los sectores institucionales proporcionan una perspectiva del desempeño de la economía desde el comportamiento de los principales actores privados y la Administración pública, los inversores y los financiadores, las personas físicas y las sociedades mercantiles. La desagregación institucional de la actividad económica es menos habitual que la desagregación por sectores productivos (agricultura, industria, servicios) entre los analistas económicos, pero, en nuestra opinión, igualmente importante porque pone el foco en los resultados de decisiones de actores económicos con diferentes intereses.

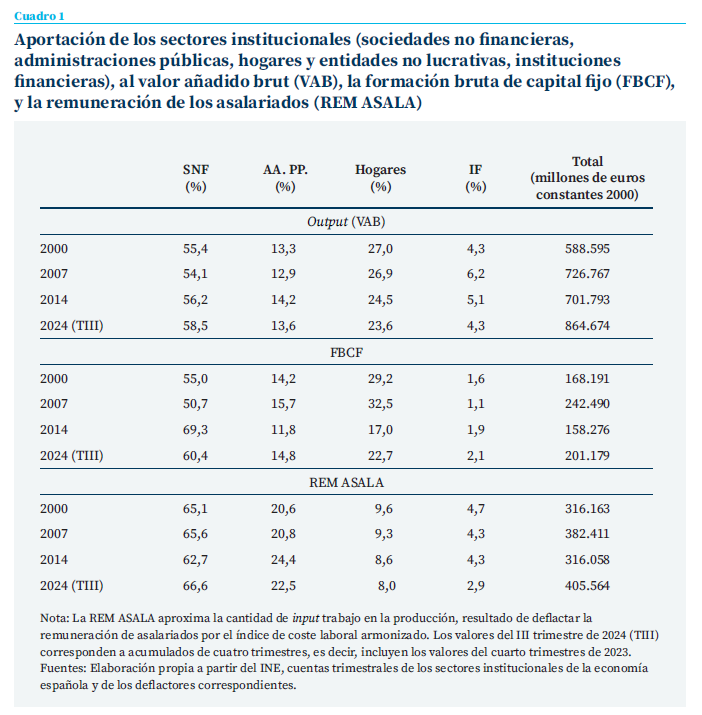

A modo introductorio, el cuadro 1 muestra el peso relativo de cada uno de los sectores institucionales de la economía española en tres variables de actividad económica diferentes y en cuatro momentos del tiempo; en la última columna se muestran los valores absolutos, en millones de euros constantes del año 2000, de cada una de las variables en los años respectivos.

Los flujos de las variables de actividad y los índices de precios utilizados para deflactar los valores nominales incorporan la última actualización de las estadísticas del INE en el año 2024.

El sector de las SNF, el más importante cuantitativamente con diferencia, gana peso relativo en 2024 con respecto al año 2000 en los tres indicadores de actividad, mientras que el sector de Hogares, que incluye la actividad de los trabajadores autónomos, el segundo en importancia en aportación al VAB y a la FBCF, pierde peso relativo en los tres indicadores. Destacar también la pérdida de peso relativo del empleo en el sector de las IF, el que aporta relativamente menos de forma directa a la actividad, en 2024 con respecto a años anteriores, y el aumento relativo del peso del empleo público en 2024 con respecto al año 2000.

En el resto de la exposición se muestra la evolución temporal de cada variable de actividad por separado en términos comparativos por sectores y para el agregado total de la economía1.

Output

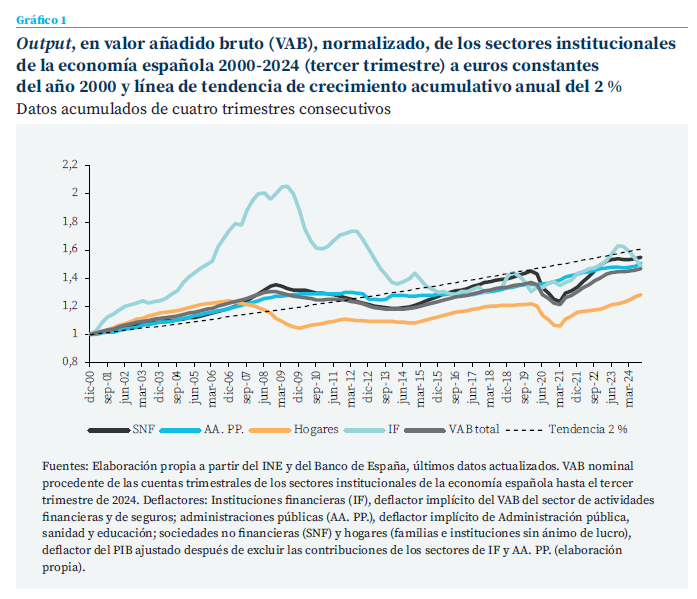

El gráfico 1 muestra la evolución del output estimado para cada uno de los sectores institucionales entre 2000 y 2024 (tercer trimestre), utilizando como medida de output el VAB de cada sector, deflactado por el índice de precios correspondiente.

En los primeros años del siglo XXI, con el euro recién estrenado, todos los sectores institucionales crecen holgadamente por encima del 2 % de crecimiento anual; destaca el desproporcional aumento del output de las instituciones financieras que en siete años se multiplica por dos, cuando el output del conjunto de la economía en el mismo periodo aumenta un 20 %. El sector de los Hogares es el segundo en crecimiento durante los primeros años del siglo, aunque también es el primero que interrumpe el crecimiento dos años antes de la crisis financiera de 2008. El impacto de la crisis, financiera y de deuda, y las secuelas de los años posteriores es desigual entre los sectores. Destaca la severa contracción del output del sector IF que se prolonga hasta 2015; la estabilidad del output de las AA. PP., manteniéndose en los niveles de 2009 durante los siguientes diez años (con una caída en 2012 y 2013); la rápida contracción del output del sector de Hogares y la lentitud con la que se recupera (no llega al nivel de 2006 hasta 2019, trece años después).

La pandemia por la COVID-19 contrae notablemente la actividad de las SNF y de los Hogares (trabajadores autónomos y empresas personales)

La crisis financiera interrumpe unos años de crecimiento acelerado en el output de las SNF; entre 2008 y 2014 la actividad del sector se contrae hasta niveles de 2005; la recuperación se acelera a partir de 2015 y el output en 2019 supera en más de un 10 % el máximo anterior de 2008. La pandemia por la COVID-19 contrae notablemente la actividad de las SNF y de los Hogares (trabajadores autónomos y empresas personales) mientras que las IF y las AA. PP. aumentan el output en el mismo periodo. A finales de 2024, todos los sectores institucionales superan holgadamente los niveles de output de 2019.

El gráfico 1 se completa con información sobre la evolución del VAB total de la economía a euros constantes, normalizado por el valor del año 2000, y con la línea tendencial de crecimiento del output a una tasa acumulativa constante del 2 % anual. Hasta 2012, el output de todos los sectores, excepto Hogares, está por encima del acumulado con el crecimiento tendencial del 2 % anual; desde 2012 en adelante, solamente el sector de IF, coincidiendo con el último episodio de subida de tipos de interés, supera puntualmente la línea tendencia. El output de las SNF alcanza prácticamente la línea tendencial en 2019, pero la pandemia supone un nuevo retroceso. En 2024, excepto en el sector de IF, el VAB de cada uno de los sectores institucionales mantiene tasas de crecimiento anual en línea con la tendencia del 2 %, pero desde niveles inferiores a los que correspondería de haberse mantenido la tendencia en el pasado: el sector de las SNF está casi un 4 % por debajo del nivel tendencial; el sector de Hogares un 20 % por debajo y el nivel del VAB total es un 7.5 % inferior al que le correspondería para un crecimiento tendencial acumulado del 2 % anual desde 2000 a 2024.

Trabajo asalariado

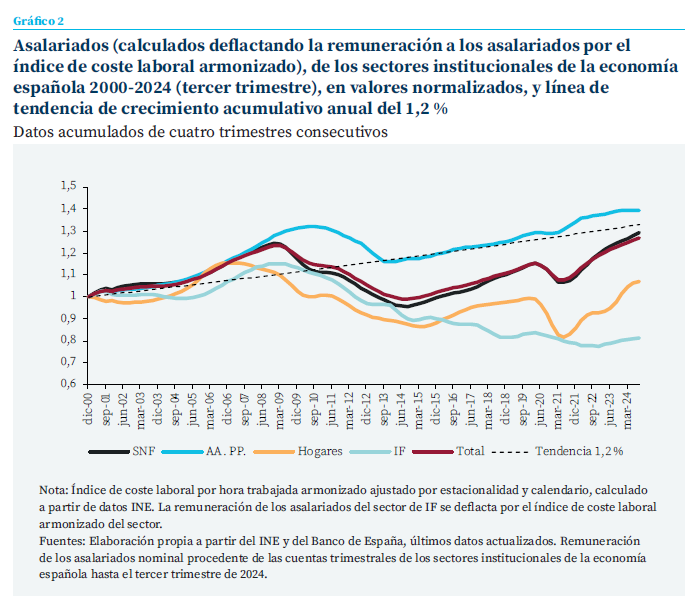

El input trabajo utilizado en la producción se mide a partir de la remuneración a los asalariados de cada sector institucional, deflactada trimestralmente utilizando como deflactor un índice de precios elaborado a partir del coste laboral armonizado por hora de trabajo desestacionalizado y corregido por efectos de calendario (INE) (gráfico 2).

Los perfiles temporales de la evolución del trabajo asalariado utilizado en la producción en los distintos sectores institucionales son similares a los que se observan en el gráfico 1 correspondiente a la evolución del output respectivo, con la excepción del sector de las Instituciones financieras donde output (VAB deflactado) y empleo asalariado muestran trayectorias divergentes. Hasta la crisis financiera de 2008 todos los sectores llegan a colocarse en algún momento en niveles de trabajo asalariado por encima de la tendencia de crecimiento acumulado del 1,2 % anual, pero a partir de la crisis solamente el sector de las AA. PP. mantiene niveles de input trabajo por encima o coincidiendo con los tendenciales. El empleo asalariado en el sector de las AA. PP. es el que más crece en el periodo precrisis financiero, hasta un 32 % por encima del nivel del año 2000 en septiembre de 2010, cuando, el incremento máximo en los asalariados totales es de un 23,3 % en diciembre de 2008. El ajuste a la baja en el empleo asalariado entre 2009 y 2014 afecta a todos los sectores, aunque menos al del sector de las AA. PP., que pierde 16 puntos porcentuales entre 2010 y 2013, mientras que el sector de las SNF pasa del valor del índice 1,23 en diciembre de 2008 al valor de 0,95 en diciembre de 2014. En el sector de las IF la evolución del input trabajo decrece tendencialmente a lo largo de todo el periodo, desde 1,15 en diciembre de 2008 hasta 0,81 en septiembre de 2024, es decir un tercio de empleo asalariado perdido en dieciséis años de ajuste continuado.

Todos los sectores institucionales, excepto el de las IF, aumentan empleo salariado en la recuperación a partir de 2015, aunque con la interrupción y el retroceso provocados por la pandemia de la COVID-19

Todos los sectores institucionales, excepto el de las IF, aumentan empleo salariado en la recuperación a partir de 2015, aunque con la interrupción y el retroceso provocados por la pandemia de la COVID-19. En septiembre de 2024, el empleo asalariado de las SNF alcanza valores máximos de todo el periodo, con un nivel un 30 % por encima del nivel de 2020, acercándose ya al nivel tendencial que marca el crecimiento acumulado anual a tasas del 1,2 %2. En ese mismo año sector de las AA. PP. también alcanza los niveles máximos de empleo, un 40 % por encima del nivel en el año 2000, mientras que el empleo asalariado en el sector de los Hogares y entidades sin ánimo de lucro con un 7 % por encima del valor en el año 2000, no alcanza el máximo del año 2006. Comparando los niveles de output del gráfico 1 con los niveles de empleo asalariado el gráfico 2, en septiembre de 2024 el crecimiento del output entre 2000 y 2024 supera al crecimiento del input laboral de los asalariados, destacando la diferencia en crecimientos del sector de las IF sobre el resto. Para el conjunto de la economía, en 2024 el output es un 47 % superior al del año 2000, comparado con un crecimiento acumulado en el trabajo asalariado del 27 %3.

Inversión en capital fijo

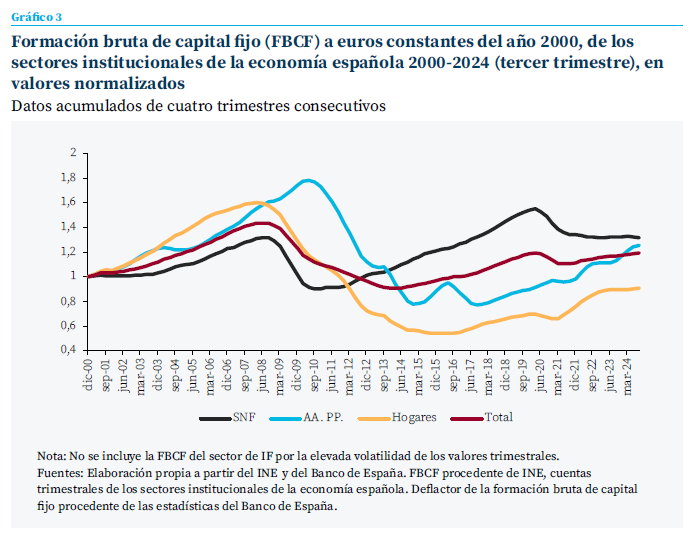

La inversión de los sectores institucionales de la economía se aproxima por los volúmenes de formación bruta de capital fijo, FBCF, en euros constantes y por los volúmenes de formación neta de capital, FNCF, bruta menos con- sumo de capital, también en euros constantes, deflactados por el deflactor de la FBCF de la economía española. Se excluye del análisis la inversión en capital fijo de las IF por su elevada volatilidad durante el periodo de estudio, difícil de explicar desde la racionalidad económica. Los valores normalizados, al igual que los valores del output y de los asalariados, se muestran en los gráficos 3 y 4.

Las dinámicas de los flujos de inversión en capital fijo durante el periodo de estudio muestran perfiles consistentes con las dinámicas de la actividad económica a partir del output y del empleo asalariado: expansión hasta 2008, contracción severa más o menos prolongada y desigual entre sectores y recuperación posterior, interrumpida, también desigualmente, por la COVID-19. En lo que se refiere a la FBCF, la mayor volatilidad en el flujo se observa en los sectores de las AA. PP. y Hogares. Por ejemplo, la FBCF de las AA. PP. (Hogares) aumenta hasta un 80 % (60 %) con respecto al nivel del año 2000 en la fase expansiva y en la fase contractiva desciende hasta un 22 % (45 %) inferior a la del año 2000. En el sector de las SNF, la FBCF en 2007 sube hasta un 31 % por encima del nivel del año 2000 y en 2009 está un 9,5 % por debajo.

La recuperación más adelantada y más acelerada del flujo de inversión en capital fijo se produce en el sector de las SNF

La recuperación más adelantada y más acelerada del flujo de inversión en capital fijo se produce en el sector de las SNF. Cuando la pandemia por la COVID-19 interrumpe el crecimiento acelerado, la FBCF de las SNF está un 55 % por encima del nivel del año 2000, notablemente por encima del 31 % de crecimiento acumulado en la fase expansiva anterior. En los sectores de Hogares y de las AA. PP., la FBCF en 2019 aún está un 30 % y un 10 % por debajo de los niveles del año 2000 y muy lejos de los máximos de 2008. La situación después de la pandemia cambió notablemente. El sector de las SNF experimenta una contracción en FBCF sensiblemente inferior a la que se produce en el sector de Hogares, mientras que la FBCF en el sector de las AA. PP. apenas se resiente. En la fase de recuperación posterior, desde 2021 hasta 2024, la FBCF de las SNF está estancada en los niveles más bajos de la pandemia, mientras que, en Hogares, y sobre todo en las AA. PP., la inversión bruta se recupera; concretamente, en septiembre de 2024 la FBCF de las AA. PP. está un 26 % por encima del nivel del año 2000.

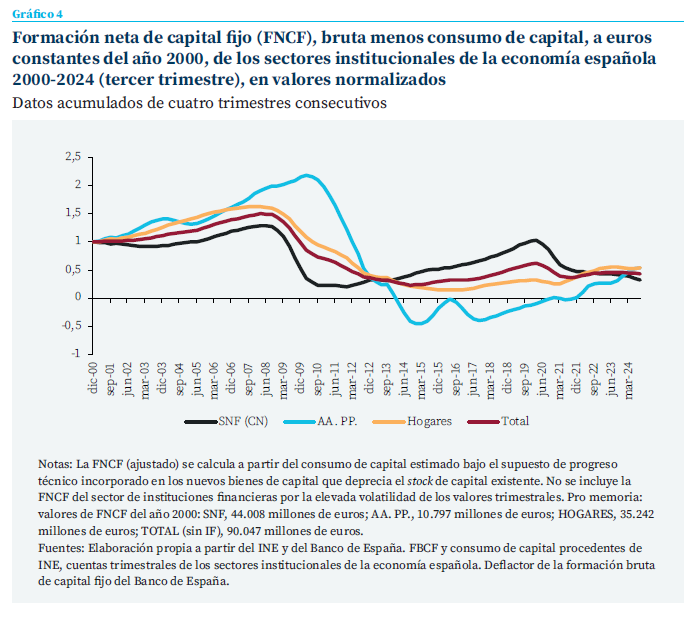

La formación neta de capital fijo, igual a la bruta menos el consumo de capital, muestra una evolución temporal con similitudes, pero también con diferencias destacables con respecto a la inversión bruta. De acuerdo con el gráfico 4 en el periodo previo a la crisis de 2008 el flujo de inversión neta aumenta año tras año, lo que significa que sucesivamente se añade más capacidad productiva a la ya existente, aunque en el sector de las SNF el despegue de la acumulación se produce con un cierto retraso.

El perfil de contracción en la inversión neta en los años de ajuste hasta 2014 es general entre los sectores, pero el perfil en los años posteriores de recuperación muestra diferencias entre ellos. El sector de las AA. PP. muestra cifras de formación neta de capital fijo negativas entre 2014 y 2021, lo que significa que el stock de capital público de la economía en este periodo se reduce con respecto a los niveles iniciales (la inversión bruta nueva no alcanza a reponer el capital consumido o depreciado). Durante la pandemia, la FNCF de las AA. PP. es prácticamente nula; la recuperación en los tres últimos años, coincidiendo con los programas NGEU, supone un nivel de inversión en 2024, igual a la mitad de la del año 2000 y a un tercio del máximo de 2008. En Hogares, la recuperación arranca en 2016 desde un mínimo del 14 % del nivel del año 2000 hasta la mitad del nivel de ese año en 2024.

La comparación entre la inversión bruta y la inversión neta en el sector de las SNF muestra diferencias relevantes. La FBCF del sector después de la crisis financiera se recupera gradualmente y en 2019 supera holgadamente la del año 2000 (gráfico 3). La FNCF también se recupera, pero en menor medida, de manera que en 2019 apenas alcanza el nivel del año 2000. Este resultado se explica por el aumento paulatino en el tiempo en las cifras de consumo de capital, para un mismo volumen del stock de capital productivo. Este aumento en la tasa de amortización o depreciación del capital se explicaría, a su vez, por un cambio en la composición de los activos en balance de las SNF, hacia un mayor peso de activos de vida útil productiva más corta en detrimento relativo de los activos de vida más larga; por ejemplo, más maquinaria, más I+D y menos inmuebles y menos estructuras productivas, después de 2008 que antes de ese año. Otro dato destacable de la FNCF de las SNF es que, desde la pandemia, la inversión neta no ha detenido su descenso y, en la estimación más favorable, en 2024 está por debajo de un tercio de la inversión neta en el año 2000. El declive en la inversión neta en capital fijo de las SNF en los últimos cinco años del periodo, y durante los tres últimos de recuperación económica general desde los niveles más bajos durante la pandemia por la COVID-19, constituye una anomalía en todo el periodo de estudio4.

Inputs y output de las SNF

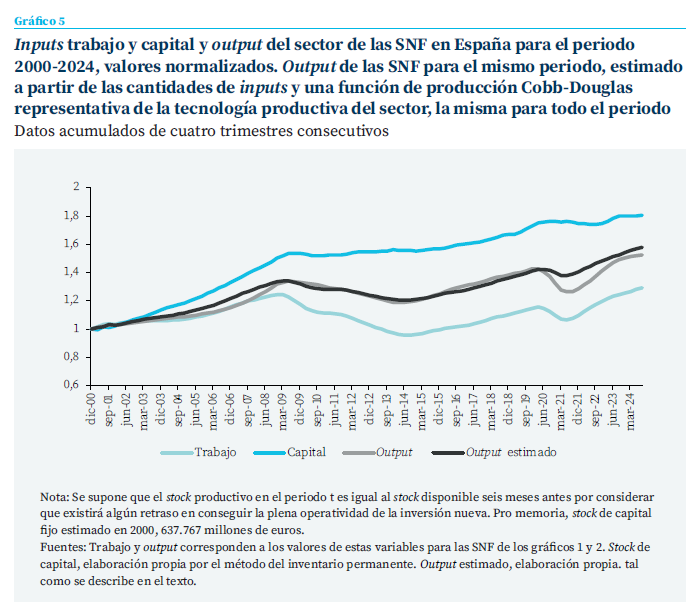

En este apartado se ponen en relación los inputs de capital y trabajo con el nivel de output en el sector de las SNF con el objetivo de ofrecer una visión conjunta de la actividad del sector. El output se mide por el VAB a euros constantes del año 2000, con datos normalizados que aparecen en el gráfico 1; el input trabajo se mide por los asalariados de las SNF según cifras que aparecen en el gráfico 2, valores también normalizados por el valor del año 2000, y el input capital se mide por el stock de capital productivo a euros constantes del año 2000, obtenido por estimación propia utilizando el método de inventario permanente y en valores normalizados por el stock del año 2000. El análisis se completa con la estimación del nivel de output, en valor normalizado, a partir de las cantidades de inputs capital y trabajo y una hipotética función de producción Cobb-Douglas con las siguientes características: elasticidad del output al recurso trabajo de 0.58; elasticidad del output al recurso trabajo de 0.33; tendencia de crecimiento en la productividad total de los factores del 0,5 % anual5. La representación gráfica de los valores normalizados de inputs y outputs se muestra en el gráfico 5.

El stock de capital de las SNF, nueva variable incorporada al análisis, muestra una tendencia a lo largo del periodo alrededor del 2,5 % acumulativo anual, por encima del crecimiento tendencial del output y del input trabajo asalariado, aunque igualmente con ritmos desiguales de crecimiento en distintos subperiodos. En los años hasta la crisis de 2008, el stock de capital aumentó un 53,7 % con respecto al nivel del año 2000. Entre 2009 y 2017 el stock aumenta a un ritmo moderado que se acelera en los dos años siguientes; durante la pandemia el stock vuelve a estabilizarse y en los tres últimos años, hasta 2024, permanece prácticamente estable en un nivel 80 % mayor que el del año 2000, pero solamente un 15 % por encima del nivel de 2009 (no se tienen en cuenta oscilaciones en el tiempo en las tasas de ocupación de la capacidad productiva).

El gráfico 5 pone de manifiesto la intensificación de capital en relación con el trabajo en todo el periodo de estudio. En el inicio de la crisis financiera, 2008, el stock de capital por unidad de trabajo asalariado de las SNF habría aumentado alrededor de un 25 % con respecto a la relación de capital sobre el trabajo asalariado en el año 2000. En 2024, pese al estancamiento en el stock de capital en los últimos años y la aceleración del empleo salariado en el mismo periodo, la relación capital empleo asalariado es un 40 % mayor en el año 2000. Bajo el supuesto de tecnología- función de producción estable en el tiempo y empresas que minimizan costes en la elección de la mezcla de inputs para un nivel de producción dado, la relación de capital por unidad de trabajo está determinada la ratio entre el coste por uso del capital y el coste laboral, en relación inversa6. La intensificación de capital en el sector de las SNF sería consistente, por tanto, con un encarecimiento relativo del recurso trabajo en relación con el recurso capital. Concretamente, el 25 % de intensificación hasta la crisis financiera podría explicarse por la transición al stock de capital deseado mayor como consecuencia del abaratamiento del componente financiero del coste por uso del capital para las empresas españolas con la entrada en el euro.

El output estimado reproduce de forma bastante fiel las fases alcistas y bajistas del output observado, aunque en los años hasta la crisis financiera de 2008 el retraso en el crecimiento en el output observado hasta alcanzar el nivel del output estimado apunta a alguna singularidad durante este periodo. Por ejemplo, las inversiones se concentran de forma importante en estructuras e inmuebles con volúmenes altos de capacidad y las empresas necesitan un tiempo hasta ocupar plenamente toda la capacidad instalada. Tampoco debe descartarse que la tecnología de producción hubiera experimentado cambios entre antes y después de la crisis financiera, en línea con los cambios en la composición de los activos de capital y en las proporciones de costes del trabajo y del capital después de 2008 (Salas Fumás, 2021). La brecha entre el output estimado mayor que el observado durante la pandemia y en la posterior recuperación de la actividad, podría estar relacionado con la parálisis inversora de las SNF en los últimos años, a la que nos referíamos antes, y podría estar relacionada también con la destrucción de capacidad productiva no recuperable debido a la pandemia y sus secuelas.

Conclusión

Un dato destacado de la actividad económica en el cuarto de siglo transcurrido desde la creación del euro es la alta volatilidad que se repite en todos los indicadores seleccionados y en todos los sectores institucionales de la economía. Esta volatilidad habrá tenido consecuencias negativas en la tendencia media del crecimiento del conjunto de la economía española en el periodo de estudio. En este sentido, según nuestras estimaciones, el VAB de la economía española a euros constantes del año 2000 en el año 2024 se acerca, pero no alcanza todavía, al nivel de VAB a euros constantes que correspondería a un crecimiento anual acumulativo del 2 %. Por sectores, en 2024 las SNF se acercan al output tendencial, pero los Hogares están aún muy lejos de ese nivel y, por tanto, lastran el crecimiento total. En lo que respecta al recurso trabajo empleado en la producción, se estima un crecimiento tendencial acumulado del 1,2 % anual para el conjunto de la economía. Por tanto, se estima un crecimiento tendencial acumulativo de la productividad aparente del trabajo del 0,8 % anual, aunque de nuevo con una alta volatilidad en el tiempo y notables diferencias entre sectores7.

La acumulación de capital fijo también muestra ritmos muy diferentes en distintos subperiodos para un mismo sector y entre sectores en un mismo subperiodo.

El conjunto de la economía y los distintos sectores institucionales realizan un esfuerzo de acumulación de capital importante hasta 2008. La crisis financiera de este año afecta negativamente el ritmo inversor, aunque de forma desigual a unos sectores institucionales y otros. Por ejemplo, en el caso de las AA. PP. durante varios años la inversión bruta está por debajo del consumo de capital, es decir, el stock de capital fijo público de la economía disminuye.

El sector de las SNF es el que más contribuye a la actividad del conjunto de la economía, con el 66 % de los asalariados, el 60 % de la FBCF y un 59 % del VAB. Su dinámica es también la que más se correlaciona con la del conjunto de la economía española. Es previsible que este protagonismo continúe en el futuro próximo. La importancia relativa del sector justifica un análisis más pormenorizado del mismo incluido en el trabajo, con especial atención a la evolución del output y los inputs, servicios de capital y trabajo, y a la evolución del output estimado a partir de una hipotética función de producción y sus correspondientes parámetros. En este sentido, el trabajo explica el crecimiento acumulado del 2 % anual en el output de las SNF entre 2000 y 2024 a partir de un crecimiento anual del trabajo asalariado del 1,2 % (ponderado por una elasticidad del output al trabajo de 0.57), un crecimiento anual de los servicios de capital del 2,5 % (ponderada por la elasticidad de 0.33) y un crecimiento del progreso técnico no incorporado (PTF) del 0,5 % anual. Además de la tendencia, el output estimado explica razonablemente bien las oscilaciones en el output observado alrededor de la tendencia, excepto desde 2020 en adelante -pandemia y pospandemia por la COVID-19, cuando el output estimado supera al observado, lo cual podría indicar pérdidas de capacidad productiva provocadas por la pandemia no contabilizadas, y/o cambios en la especialización de la economía.

Las tendencias no desvelan la notable volatilidad en la evolución de los niveles de inputs y output a lo largo del periodo, ni tampoco explican otros datos relevantes sobre la actividad de las SNF. Uno de estos datos destacables es el cambio en la composición (vida útil productiva) de los activos de las SNF después de la crisis financiera, que da lugar a unos menores ritmos de acumulación de capacidad productiva para una misma tasa de inversión bruta en capital fijo. Otro hecho destacable es que en 2024 la FNCF de las SNF no muestra signos de recuperación desde los niveles bajos después del ajuste por la pandemia de la COVID-19, cuando esos signos de recuperación sí están presentes en trabajo y el output. Como consecuencia de la atonía inversora, en los últimos tres años el stock de capital de las SNF se ha estancado y el crecimiento del output depende del crecimiento del empleo y del eventual crecimiento de la PTF. Por otra parte, el crecimiento del stock de capital público, aprovechando el impulso de los fondos NGEU, está supliendo la falta de crecimiento del stock de capital de las compañías privadas, aunque lo deseable hubiera sido que los dos se complementaran y crecieran a la par.

El Informe Draghi sobre la competitividad de la economía europea pone el acento en el déficit relativo de capitalización, cuantitativo y cualitativo, como principal explicación del menor crecimiento de la productividad laboral en la UE comparado con el crecimiento en Estados Unidos. El estímulo a la inversión, dirigido por las políticas industriales selectivas será un elemento clave de la política económica de la UE en los próximos años y el sector corporativo español debe corregir la actual situación de atonía inversora cuanto antes, porque los objetivos de crecimiento sostenido de las economías europea y española dependen de ello8.

Notas

* Profesor emérito de la Universidad de Zaragoza y Funcas.

1 El trabajo forma parte de una secuencia de estudios sobre los sectores institucionales de la economía española y el particular sobre el sector de las SNF con datos agregados de Contabilidad Nacional, explicados desde una perspectiva empresarial (ver Salas Fumás [2021] para una visión general de la línea de trabajo).

2. El crecimiento tendencial del 1,2 % se ha elegido teniendo en cuenta el crecimiento tendencial del 0,8 % anual de la productividad laboral estimado para la economía española en el periodo (Bock et al., 2024): 2 % crecimiento del output menos 0,8 % crecimiento de la productividad laboral.

3. Se ha comprobado que la evolución del empleo asalariado que se desprende del gráfico 2 es coherente con las cifras de empleo asalariado que publica la EPA ajustadas por la variación en el número de horas trabajadas, en retroceso durante todo el periodo. Por otra parte, según la EPA, el número de trabajadores por cuenta propia en 2024 que en principio no estarían contabilizados entre los ocupados asalariados del gráfico 2 es prácticamente el mismo que a principios del siglo.

4. En Salas Fumás (2024a, 2024b y 2024c) se presentan análisis más detallados a modo de explicaciones del comportamiento inversor de las SNF en los últimos años pospandemia.

5. Las elasticidades se han calculado a partir de las proporciones que representan los costes del trabajo y del capital (estimados) sobre el VAB, promedios para todo el periodo (Salas Fumás, 2024a y b).

6. En la condición de mínimo coste se cumple, para cada input, la siguiente condición:

La relación entre cantidad de output dividida por cantidad de input se utiliza como indicador de productividad parcial. Cambios en los precios relativos de los inputs de capital y trabajo darán lugar a cambios en la productividad aparente que no son atribuibles a cambios en la eficiencia en la utilización de los recursos sino reflejo de la sustitución de inputs en respuesta a cambios en los precios relativos (Salas Fumás [2021] elabora sobre estos conceptos).

7. Es de destacar el importante aumento en la productividad laboral del sector de las instituciones financieras en este periodo al que habrá contribuido la consolidación del sector bancario y la penetración de la banca online en sustitución de la distribución de productos bancarios a través de oficinas físicas.

8. Bock et al. (2024) presentan un análisis detallado y completo de lo que denominan “gap transatlántico”, entre la EU y Estados Unidos, con datos individualizados para España y otros países de la UE que permite la comparación de la situación de España en el marco del diagnóstico de competitividad europea del Informe Draghi.

Referencias

BOCK, S., ELEWA, A., GUILLOU, S., NAPOLETANO, M., NESTA, L., SALIES, E., TREIBICH, T. (2024). Documenting the widening transatlantic gap. OFCE. Policy Brief, 129, May. https://www.ofce.sciences-po.fr/ pdf/pbrief/2024/OFCEpbrief129.pdf

SALAS FUMÁS, V. (2021). La Empresa Española: Del euro a la COVID19. Zaragoza: Prensas de la Universidad de Zaragoza.

SALAS FUMÁS, V. (2024a). Fixed capital formation in the non-financial corporate sector of the Spanish Economy: Crisis, Recovery and Prospects. Nota Técnica, 3/2024. Madrid: Funcas. https://www.funcas.es/documentos_trabajo/fixedcapital-formation-in-the-non-financial-corporate-sector-of-the-spanish-economy-crisis-recovery-and-prospects/

SALAS-FUMÁS, V. (2024b) La capitalización de la empresa española desde la crisis financiera. Cuadernos de Información Económica, nº 300. https://www.funcas.es/articulos/la-capitalizacion-de-la-empresa-espanola-desde-la-crisis-financiera/

SALAS FUMÁS, V. (2024c). Las condiciones financieras para la recuperación de la inversión empresarial en España en la pospandemia. Boletín Económico de ICE, (3174-3175). https://doi.org/10.32796/bice.2024.3174- 3175.7843

Sumario

- Carta de la redacción

- Desacople monetario en un mundo fragmentado: ¿hasta dónde llegarán los recortes de tipos de interés en la eurozona?

- La venganza del Mediterráneo: ¿crecimiento cíclico o estructural?

- La actividad de los sectores institucionales de la economía española en el primer cuarto del siglo XXI

- Estimación de la progresividad en frío del IRPF por niveles de renta en el periodo 2021-2024

- Lecciones europeas para las políticas de vivienda en España

- Eficiencia y optimización de gastos ante la desaceleración de márgenes: contraste entre entidades significativas (SI) y menos significativas (LSI)

- La economía del conocimiento en España: evolución reciente y relación con el PRTR