Impacto de la pandemia sobre el sector inmobiliario

Fecha: 2020

Carlos Ocaña P. de Tudela y Raymond Torres

Mercado inmobiliario, COVID-19

Cuadernos de Información Económica, N.º 278 (septiembre-octubre)

La crisis está afectando al mercado inmobiliario, aunque de forma moderada habida cuenta de la magnitud del shock sobre la economía. Según los últimos datos disponibles, correspondientes al mes de julio, la compraventa se sitúa un 33% por debajo de los niveles pre-Covid. Los precios también se han resentido, con un descenso cercano al 1,2% en agosto. Sin embargo, todo apunta a que, salvo si se produjera un nuevo cierre de la economía como consecuencia de los rebrotes, no estamos a las puertas de un hundimiento del mercado. En primer lugar, la demanda se sustenta en los bajos tipos de interés y la perspectiva de que se mantengan bajos a medio plazo; además, escasean otras buenas alternativas de inversión para los compradores. Otro elemento que permite anticipar un ajuste limitado de los precios es su nivel relativamente reducido en comparación con otros países europeos y del resto del mundo. Para el conjunto de 2020, el precio medio podría sufrir una corrección entre el 5 y el 8% (bastante inferior a la contracción esperada de la economía del 13%), para estabilizarse durante la primera parte de 2021 y posteriormente emprender una senda de recuperación. La evolución será, sin embargo, dispar según los territorios y tipos de inmuebles.

La economía española ha sido una de las más golpeadas por la pandemia, tanto por el elevado peso de los sectores más dependientes del contacto y la movilidad como por las carencias de las respuestas a la crisis (véase Torres y Fernández, 2020). En épocas anteriores, el mercado inmobiliario ha tendido a sobre-reaccionar a la evolución de la economía, en especial cuando las recesiones venían precedidas de fenómenos de burbuja.

El objetivo de la presente nota es describir las principales tendencias del mercado de la vivienda desde el inicio de la pandemia, y extraer algunas conclusiones en cuanto a su evolución en los próximos meses. La nota toma como punto de partida la comparativa que se realizó a finales de 2019 y que, si bien apuntaba a claros síntomas de desaceleración, también señalaba sólidos puntos de resistencia (véase Ocaña P. de Tudela y Torres, 2019).

Las transacciones registran un descenso acusado desde el inicio de la pandemia

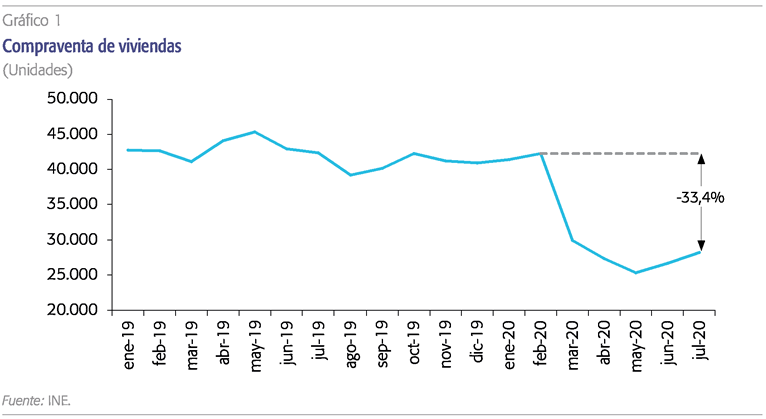

El volumen de transacciones se ha resentido fuertemente desde el inicio de la crisis surgida a raíz del COVID-19. Las compraventas de viviendas sufrieron una abrupta caída desde el inicio del estado de alarma hasta mayo, de en torno al 40%. Posteriormente, en los meses de junio y julio tuvo lugar una cierta recuperación, pero muy modesta, de modo que en este último mes el número de compraventas aún era un 33% inferior a los niveles previos a la crisis sanitaria (gráfico 1).

No obstante, la evolución del crédito nuevo para la compra de vivienda, tras caer también con fuerza al inicio de la crisis, registró una recuperación más vigorosa, encontrándose en julio tan solo un 7% por debajo de los niveles previos. Históricamente nunca se había producido un distanciamiento tan acusado entre la evolución del crédito nuevo y las transacciones, algo que quizás deba ser atribuido a un retraso en la formalización de las operaciones en las notarías o en su inscripción en los registros de la propiedad, debido a las propias circunstancias de la pandemia –las cifras de compraventas informan de las operaciones inscritas en los registros—.

La caída de la demanda de vivienda durante el estado de alarma ha supuesto una interrupción de carácter principalmente transitorio, por lo que el impacto permanente sobre el mercado será moderado. Un cierto impacto será inevitable, debido a la elevada incertidumbre generada por la crisis sanitaria y a la propia caída de la actividad y el empleo.

De ser así, tendríamos que el impacto de la pandemia sobre la demanda de vivienda habría sido, hasta el momento, moderado, una vez superada la interrupción inducida por el estado de alarma.

La oferta se recupera tras la parálisis de marzo y abril

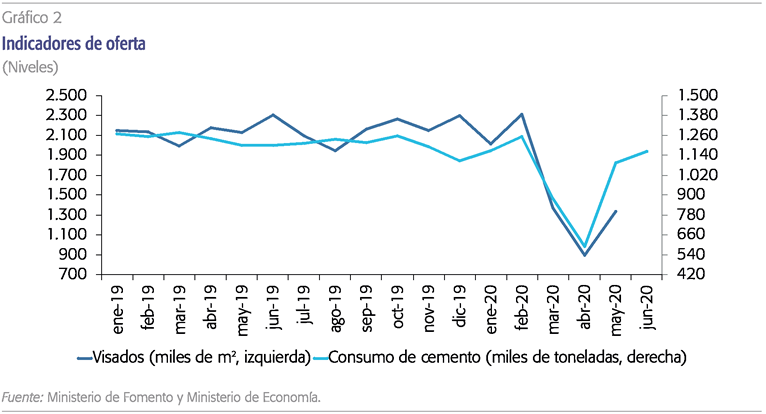

En lo que se refiere a la oferta, la actividad constructora prácticamente se paralizó en marzo-abril, pero en los meses posteriores remontó con fuerza. Así, el empleo en el sector experimentó una rápida recuperación —mayor que en ningún otro sector económico—, al igual que el consumo de cemento, que, tras haber caído a la mitad en abril, en junio ya se encontraba prácticamente en los niveles previos a la pandemia (gráfico 2).

Otro indicador es el de ventas de grandes empresas de construcción y promoción, que en julio se había recuperado hasta situarse tan solo un 5% por debajo de los niveles previos a la crisis. Los visados de nueva obra también sufrieron un abrupto descenso en marzo y abril, pero en mayo —último mes para el que disponemos de datos— ya se observaban indicios de una recuperación.

En lo que se refiere a la oferta, la actividad constructora prácticamente se paralizó en marzo-abril, pero en los meses posteriores remontó con fuerza. El empleo en el sector experimentó una rápida recuperación «mayor que en ningún otro sector económico—, al igual que el consumo de cemento.

Todo ello apunta a que la caída sufrida durante el estado de alarma ha supuesto una interrupción de carácter principalmente transitorio, por lo que el impacto permanente sobre el mercado será moderado. Un cierto impacto será inevitable, debido a la elevada incertidumbre generada por la crisis sanitaria, cuyo efecto sobre las decisiones de inversión de los hogares no remitirá hasta que la pandemia sea definitivamente superada, y debido también a la propia caída de la actividad y el empleo.

Los precios se resienten, aunque de momento de manera moderada

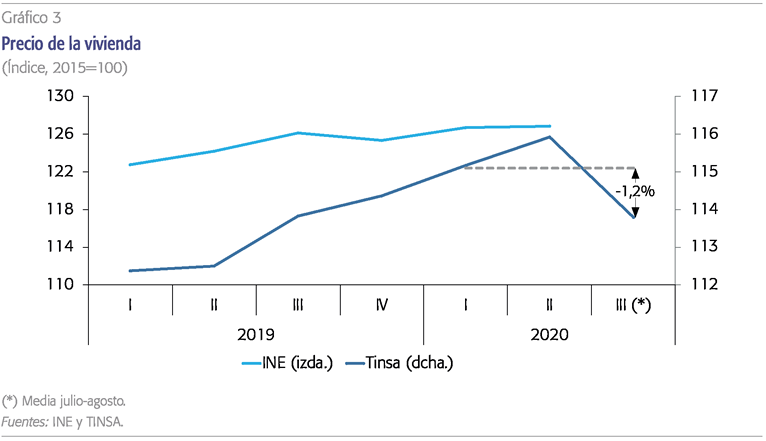

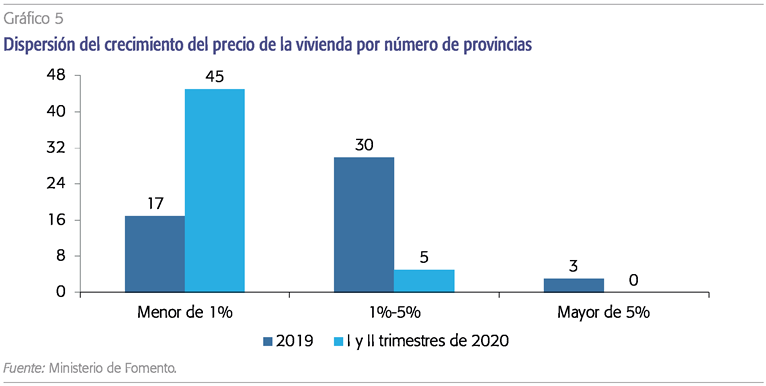

Los precios, por su parte, registraron un incremento en el segundo trimestre, según los datos de Tinsa y del INE, pese a la contracción en el número de operaciones, aunque los datos del Ministerio de Fomento apuntan a un descenso (gráfico 3). Es en julio-agosto cuando las cifras de Tinsa reflejan ya un descenso de precios. En cualquier caso, la recuperación de las operaciones a partir de junio apunta a que dicho descenso será, probablemente, limitado en su magnitud y en su duración.

Existe una serie de factores que inducen a pensar que, a diferencia de lo sucedido en otras crisis económicas, el efecto de la recesión sobre los precios va a ser limitado, esto es, no va a ser proporcionado a la caída de la actividad económica. Un primer factor es la actitud prudente de los vendedores, quienes, anticipando una recesión de duración limitada, van a preferir retrasar la venta a malvender sus activos; en segundo lugar, los bajos tipos de interés y la perspectiva de que se mantengan bajos a medio plazo sostienen los precios; y, finalmente, la abundancia de liquidez y la falta de buenas alternativas de inversión para los compradores estimulan la demanda. Otro elemento que permite anticipar un ajuste limitado de los precios es su nivel relativamente reducido en comparación con otros países europeos y del resto del mundo (Ocaña P. de Tudela y Torres, 2019). Finalmente, el mercado español evoluciona en línea con los registros de otros países europeos, que comparten una cierta resiliencia de los precios, en un contexto de fuerte descenso de las transacciones (véase Knight Frank, 2020).

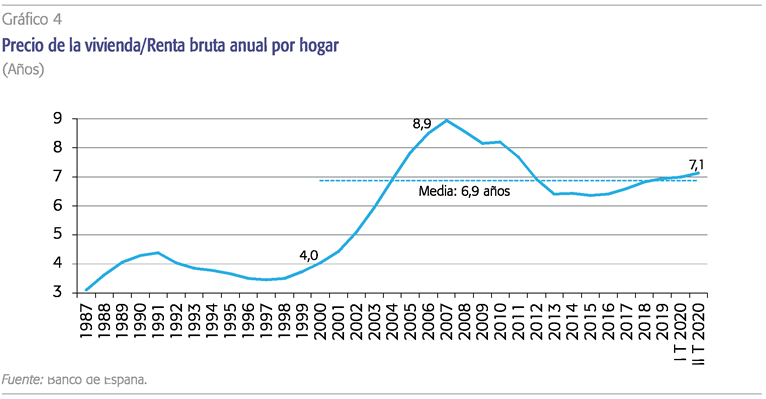

Sin embargo, los indicadores de esfuerzo apuntan en dirección de una moderación de la demanda, por la reducción de la renta disponible (RDB) de los hogares. Así, el precio de la vivienda en relación a la RDB, que mantiene una tendencia ascendente desde 2017, aceleró esta en el segundo trimestre de este año. En la actualidad, la relación entre precio y RDB se situaría entre 5% y 8% por encima de la media histórica (gráfico 4).

A la luz de las tendencias en curso, se puede prever una reducción del precio medio de la vivienda de entre el 5% y el 8% para el conjunto del año. Esta evolución corregiría la leve sobrevaloración constatada en el anterior análisis.

El impacto moderado –en comparación con la pauta histórica– sobre los precios, sin embargo, será compatible con una evolución diferenciada según la ubicación de la vivienda. Los bienes de calidad en centros urbanos conservarán su atractivo en comparación con zonas donde el incremento del desempleo golpeará con más vigor o con escasa presencia de inversión extranjera. Por otra parte, si bien el mercado de la vivienda para particulares parece relativamente resiliente, el segmento que se dirige a las empresas sufrirá un impacto significativo (véase Natixis, 2020). Esta tendencia podría persistir a medida que las necesidades de espacio de oficina se reducen como consecuencia del teletrabajo.

Conclusión

En definitiva, si en nuestro anterior escenario anticipábamos una desaceleración para 2020, las perspectivas son ahora peores. A la luz de las tendencias en curso, se puede prever una reducción del precio medio de la vivienda de entre el 5% y el 8% para el conjunto del año. Esta evolución corregiría la leve sobrevaloración constatada en el anterior análisis.

Sin embargo, bajo el supuesto que la política sanitaria logre contener la multiplicación de contagios (para así evitar una recaída de la actividad), no hay motivos para esperar un hundimiento generalizado del mercado. Por el contrario, el carácter de valor refugio de la vivienda, los bajos tipos de interés y el atractivo del mercado español facilitarían una estabilización de los precios a lo largo de 2021, antes de emprender una leve senda de recuperación.

Referencias

Knight Frank (2020). Global House Price Index. Disponible en: knightfrank.com/research.

Natixis (2020). Covid-19: what impact on European real estate valuations? Disponible en: https://www.natixis.com/ natixis/jcms/lpaz5_83078/en/covid-19-what-impact-on-european-real-estate-valuations

Ocaña P. de Tudela, C. y Torres, R. (2019). El mercado de la vivienda: situación y perspectivas a corto plazo. Cuadernos de Información Económica, 273, noviembre-diciembre, pp. 1-9.

Torres, R. y Fernández, M.J. (2020). Los rebrotes de la pandemia empeoran las expectativas económicas. Cuadernos de Información Económica, 278, septiembre-octubre, pp. 1-10.

* Funcas.