Impacto de COVID-19 sobre déficit y deuda en 2020: más dañino de lo inicialmente previsto

Fecha: 2020

Desiderio Romero Jordán y José Félix Sanz-Sanz

Déficit público, Deuda pública, COVID-19, Consolidación fiscal, Crecimiento económico

Cuadernos de Información Económica, N.º 278 (septiembre-octubre)

La previsión de déficit realizada por el gobierno en el mes de abril pasado fue del 10,3% del PIB en 2020, equivalente a 115.000 millones de euros. La fuerte contracción de la economía en el segundo trimestre unida al importante incremento de los gastos (sanidad, expedientes de regulación temporal de empleo, cese de autónomos e ingreso mínimo vital) y la caída automática en la recaudación han dejado obsoleta esta estimación en tan solo tres meses. La detallada actualización de la AIReF de julio sitúa el déficit de 2020 entre el -11,9% y el -14,4% del PIB, lo que equivale a un intervalo entre 133.000 y 161.000 millones de euros. Es decir, hasta un máximo de 46.000 millones por encima de las previsiones del gobierno. A su vez, la deuda pública subirá un nuevo escalón en 2020, con un aumento de al menos 25 puntos de PIB y superando así el 120%.

El punto de partida: la gran contracción del PIB en 2020

La pandemia generada por el COVID-19 ha quebrado el crecimiento esperado de la economía española en 20201. Una de sus consecuencias más negativas es el intenso daño que está provocando sobre las cuentas públicas. Esta situación exigirá esfuerzos continuados durante al menos las próximas dos décadas para reconducir el déficit y la deuda pública al nivel de 20192. Como resultado de dicho shock exógeno, de índole global y naturaleza sanitaria, el producto interior bruto (PIB) de España se contrajo el 5,1% durante el primer trimestre de 2020 (INE, 2020a). La contracción del segundo trimestre ha sido mucho más intensa con una tasa trimestral del -18,3% (INE, 2020a). Esta última caída se explica en su mayor parte por la paralización de las actividades productivas no esenciales entre el 30 de marzo y el 9 de abril3. No existe constancia en las series históricas trimestrales, disponibles desde los años setenta, de caídas tan bruscas del PIB como las observadas en la primera mitad de 2020. Por ejemplo, durante la profunda recesión iniciada en 2008, el PIB se redujo un 3% en el primer trimestre de 2009.

Los datos disponibles apuntan a que la actividad económica comenzó a recuperarse en España en mayo, aunque la OCDE observó en julio señales de una nueva ralentización que se habrían confirmado en las semanas siguientes. El turismo, que es un sector clave para la economía española4, se ha enfrentado a un escenario especialmente adverso tras el rebrote del COVID-19 en plena campaña de verano. Desde finales de julio, la mayoría de países europeos, entre los que se encuentran Reino Unido, Alemania y Francia, han ido introduciendo restricciones para viajar a España5. Se estima que entre 2 y 2,5 puntos de caída del PIB de 2020 serán debidos al turismo (García y Andreu, 2020). A efectos ilustrativos, en junio de 2019 se registraron un total de 8,8 millones de entradas de turistas en España mientras que en junio de 2020 la cifra se redujo a 0,2 millones (INE, 2020c)6.

Las estimaciones de crecimiento de 2020 han ido empeorando desde mediados de abril debido al gran nivel de incertidumbre existente. Las previsiones correspondientes a los meses de junio-julio, sitúan la contracción de 2020 en un rango muy amplio que oscila entre el -9% y el -15%. Esos seis puntos de diferencia son un fiel reflejo de las dudas que existen sobre la velocidad de recuperación de la economía española durante el segundo semestre de 2020 (AIReF, 2020a; Banco de España, 2020a; BBVA-Research, 2020a; Funcas, 2020a,b; OCDE, 2020a; Comisión Europea, 2020; FMI, 2020). No obstante, en promedio, el panel de Funcas de septiembre de 2020 sitúa la contracción en un valor de consenso del -12% (Funcas, 2020a). Las previsiones disponibles para 2021 revelan un fuerte crecimiento de la economía que compensará, aunque solo parcialmente, la contracción de 2020. El rango del crecimiento oscila, aproximadamente, entre el 5% y el 10% —el consenso del panel de Funcas lo sitúa en el 7,3% (Funcas, 2020a)—. En resumen, el crecimiento de la economía española en 2021 será equivalente al 60% de la contracción esperada en 2020.

Las citadas estimaciones no han tenido en cuenta las ayudas que recibirá España del Plan Europeo de Recuperación aprobado el pasado 21 de julio por el Consejo Europeo. Concretamente, España podría recibir el equivalente al 11% de su PIB, del que alrededor de 72.000 millones serían ayudas directas para impulsar la economía mediante inversiones orientadas a la transición ecológica, la digitalización de la economía y la movilidad sostenible. Esos fondos, cuyo 10% pueden empezar a recibirse en el primer trimestre de 2021, podrían impulsar el crecimiento por encima de las previsiones disponibles. No obstante, dichos fondos, además de ser limitados en cuantía, están más orientados a reformas estructurales que a asegurar la reactivación en el corto plazo de la economía (Bandrés et al., 2020).

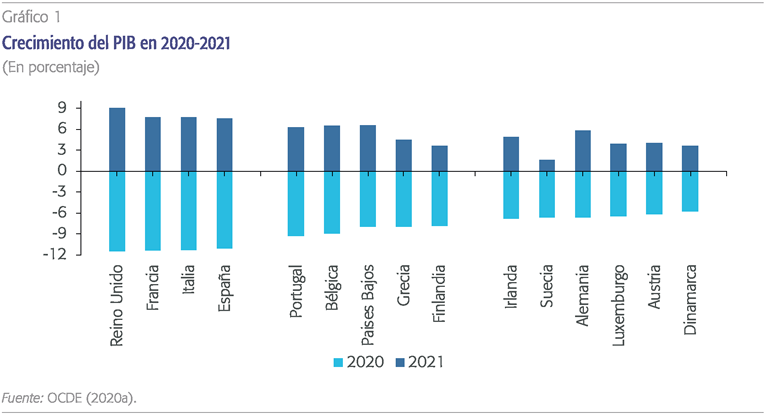

En términos comparativos, los organismos internacionales como la OCDE (2020a) y el FMI (2020) alertan de que España será uno de los países más perjudicados por la pandemia en términos de crecimiento, aunque también en déficit y deuda. A efectos ilustrativos, el gráfico 1 muestra una comparación del impacto sobre el PIB en los países de la UE-15 (OCDE, 2020a). A pesar de la elevada dispersión, es posible identificar cuatro grupos de países en función del nivel de contracción esperado. El primer grupo lo forman Reino Unido (-11,5%) Francia (-11,38%), Italia (-11,28%) y España (-11,14%) cuya caída del PIB se concentra en valores muy próximos al -11%. El segundo grupo está formado por Portugal, Bélgica, Países Bajos, Grecia y Finlandia donde la contracción se situará aproximadamente entre el -8% y el -9%. Finalmente, la caída oscilará entre el -6% y el -7% en el tercero de los grupos en el que se incluye a Irlanda, Suecia, Dinamarca, Alemania, Austria y Luxemburgo. Los países del primero de los grupos alcanzarán las mayores tasas de crecimiento en 2021 que oscilarán entre el 7% y el 9%. Un rasgo común a todos los países de la UE-15 es que el crecimiento de 2021 no permitirá compensar la contracción de 20207.

Actualización de las previsiones de déficit en 2020

Como es preceptivo cada año, a finales de abril, el gobierno envió a la Comisión Europea (CE) la Actualización del Programa de Estabilidad 2020 (APE-2020). Dicho documento contiene, entre otra información, las previsiones de crecimiento del PIB de los años 2020 y 2021 así como de déficit y deuda de 2020. Las perspectivas macroeconómicas contenidas en la APE-2020 presentan en conjunto un elevado nivel de detalle tanto de la metodología empleada como de las previsiones. Contrariamente, la parte dedicada a las proyecciones presupuestarias, especialmente la referida a los ingresos públicos, aporta información escasa e imprecisa tanto de la metodología como de las estimaciones de recaudación (Sanz-Sanz y Romero-Jordán, 2020).

La elaboración de la APE-2020 tuvo lugar bajo el “nuevo marco fiscal europeo”, en el que las reglas de estabilidad presupuestaria han quedado en suspenso por la activación de la cláusula de escape a finales de marzo8. Este nuevo marco, completamente excepcional, ha tenido efectos directos sobre los niveles de déficit y deuda contenidos en la APE-2020 que merecen ser destacados:

- La suspensión de los límites de déficit y deuda ha dejado “vía libre” para que los países de la UE aumenten el gasto público en políticas de apoyo tanto al sistema sanitario como a la economía. España no ha sido ajena a esta situación de crecimiento del gasto público. En este sentido, BBVA Research (2020b) estima que el gasto público podría crecer en 2020 en España entre 10 y 11 puntos hasta alcanzar el 52% del PIB. No obstante, el volumen de recursos movilizados en España ha estado especialmente limitado por la débil salud de las cuentas públicas, que en 2019 cerraron con un nivel de déficit del 2,83% y del 95,5% de deuda. Una consecuencia directa de esta situación ha sido el menor apoyo relativo ofrecido a las empresas españolas, respecto a otros países de nuestro entorno, en forma de diferimiento de impuestos y cotizaciones a la Seguridad Social (Romero-Jordán y Sanz-Sanz, 2020).

- La cláusula de escape ha dejado en suspenso el ajuste de 7.800 millones de euros que la CE exigió a España en 2019 para asegurar el cumplimiento de las previsiones de deuda contenidas en el Programa de Estabilidad de dicho año (APE-2019) (Romero-Jordán y Sanz-Sanz, 2019). En ausencia de COVID-19, este ajuste habría forzado por sí solo a una reducción del déficit público de 0,7 puntos del PIB en 2020. En perspectiva temporal, debe señalarse que las dudas de la CE sobre el cumplimiento de los niveles de deuda comprometidos en el APE-2019 estaban razonablemente justificadas si tenemos en cuenta que durante los últimos cinco años se ha desplazado sistemáticamente hacia delante la consecución del equilibrio presupuestario. La fase expansiva del período 2015 a 2019 ha sido una oportunidad perdida para lograr el equilibrio presupuestario. De hecho, una apuesta decidida por la consecución de dicho equilibrio habría colocado a España en una situación de partida mucho más favorable para hacer frente al fuerte impacto económico que está generando la pandemia.

La previsión de déficit del gobierno incluida en la APE-2020 es del 10,3% del PIB, equivalente a 115.300 millones de euros. El informe emitido por la AIReF (2020b) a mediados de mayo elevó dicha previsión situándola en un rango que oscilaba entre el -10,9%, en caso de cumplirse el escenario más favorable, y del -13,8%, en el escenario menos favorable.

El impacto de las medidas de gasto público aprobadas por el gobierno para hacer frente a las necesidades derivadas de la pandemia de COVID-TI9 podría estar entre 46.000 y 54.000 millones de euros, si bien es de esperar que siga aumentando en los próximos meses en función del mantenimiento de algunas de las prestaciones y programas de gasto.

Según estas previsiones, el déficit de 2020 supondría entre 122.000 y 155.000 millones de euros aproximadamente; es decir, entre 7.000 y 40.000 millones por encima de la previsión del gobierno. AIReF asume que en el escenario más desfavorable se produciría un rebrote de la pandemia que afectaría a la capacidad productiva de la economía obligando incluso a confinar la población un mes más en otoño. Aunque existe mucha incertidumbre sobre la evolución, tanto de la pandemia como de la economía, existen algunos riesgos en el segundo semestre que conviene destacar:

- Volver a una situación de confinamiento de la población, al menos en grandes ciudades o incluso en amplias áreas geográficas, podría parecer algo lejano en estos momentos. Sin embargo, no debe descartarse completamente si tenemos en cuenta la progresión de los contagios desde el mes de junio. A comienzos de septiembre existían cerca de 1.200 focos activos en toda España, afectando algunos de ellos a grandes ciudades como Zaragoza, Barcelona o Madrid9. De hecho, algunas comunidades como País Vasco declararon en agosto la emergencia sanitaria ante el fuerte avance del número de contagiados.

- Los rebrotes están generando una caída más grande de lo esperado de algunos sectores clave para la economía española, especialmente preocupante en el caso del turismo10. Las previsiones de CaixaBank Research (2020) sitúan la caída del gasto turístico extranjero en una cifra próxima al 50%, siendo del 30% para el turismo doméstico.

- Los datos de gasto diario con tarjetas bancarias, así como de retirada de efectivo apuntan a que el consumo sufrió un estancamiento a finales de julio en concordancia con el aumento de los rebrotes (BBVA Research, 2020c). En este mismo sentido, en OCDE (2020b) se advierte de la existencia de señales de desace-leración de la economía española en el mes de julio, en contraste con lo observado en los países de nuestro entorno.

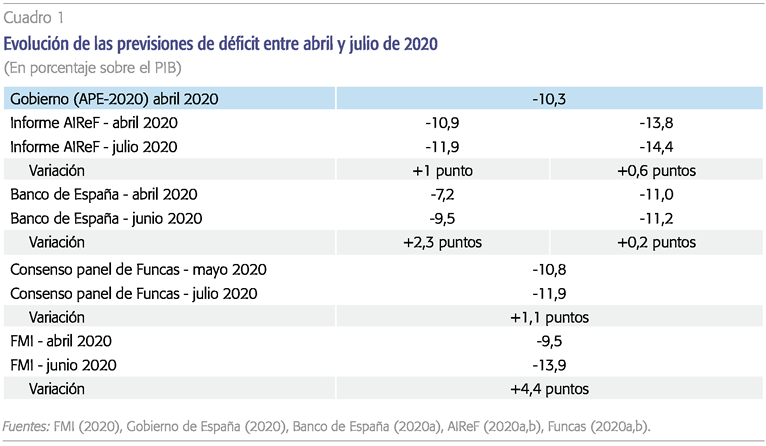

En este contexto, las previsiones de déficit de 2020 actualizadas en junio-julio empeoran respecto de las de abril-mayo. El cuadro 1 ofrece una comparación de la evolución de las estimaciones disponibles para esos dos cortes temporales ofrecidos por AIReF, Banco de España, panel de Funcas y FMI. Las estimaciones no son comparables en conjunto debido a que el Banco de España y la AIReF ofrecen, por un lado, resultados de dos escenarios alternativos mientras que, por otra parte, en el Consenso del panel de Funcas y del FMI se muestra el valor central. Teniendo en cuenta estas consideraciones, el cuadro 1 permite extraer las siguientes conclusiones:

- En las previsiones del escenario más favorable ofrecidas por el Banco de España y la AIReF, el rango de déficit en abril-mayo oscila entre el -7,2% y el -10,9% aumentando al rango -9,5% a -11,9% en las previsiones de junio-julio. Es decir, el déficit en ese corte período aumenta entre 1 y 2,3 puntos del PIB. En las previsiones del escenario menos favorable, el déficit aumentaría entre 0,2 y 0,6 puntos alcanzando el 11,2% según las estimaciones del Banco de España y del 14,4% según la AIReF.

- Centrándonos en la detallada actualización ofrecida por la AIReF en julio, el déficit público de 2020 se incrementaría entre mayo y julio entre 0,6 y 1,0 puntos del PIB. Esta actualización supone un aumento adicional respecto de las previsiones oficiales que oscila entre 6.700 y 11.200 millones de euros respecto de las previsiones del gobierno. En consecuencia, tras la actualización de julio, el déficit de 2020 se situaría según la AIReF entre 133.000 y 161.000 millones de euros, aproximadamente.

- La actualización del consenso del panel de Funcas ha empeorado las previsiones de déficit de 2020, elevando el déficit hasta el 11,9% en julio y el 12,3% en septiembre Por su parte, la actualización ofrecida por el FMI eleva el déficit en 4,4 puntos situándolo en el 13,9%.

Son tres las causas que explican el empeoramiento en las previsiones de déficit: (i) la extraordinaria caída de la actividad económica del segundo trimestre del año, a la que nos referimos en la sección anterior; (ii) el fuerte incremento del gasto público, especialmente en el programa de expedientes de regulación temporal de empleo (ERTE11), los gastos sanitarios y el ingreso mínimo vital, este último no contemplado en la APE-2020; (iii) y, finalmente, como consecuencia de la desfavorable evolución de la recaudación de impuestos y cotizaciones.

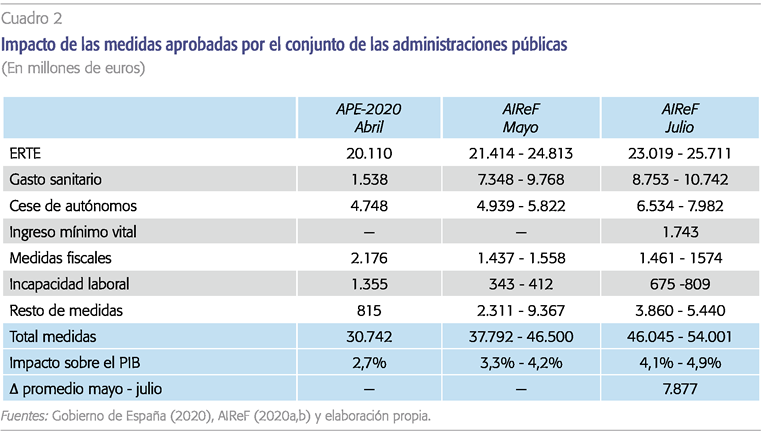

El cuadro 2 muestra el impacto de las medidas, esencialmente de gasto, aprobadas desde abril por las diferentes administraciones públicas. La primera de las tres columnas recoge las previsiones del gobierno en el mes de abril. Las dos columnas siguientes recogen las estimaciones efectuadas por la AIReF en los meses de mayo y julio. Como se puede ver, las previsiones del gobierno situaban el impacto de las medidas en 30.742 millones de euros. De esa cifra, el 65,4% corresponde al programa de los ERTE, un 15,4% a la prestación de autónomos por cese de actividad y tan solo un 5,0% a gasto sanitario. Respecto de los ERTE, el número de trabajadores en esta situación alcanzó un pico de 3,4 millones de trabajadores situándose a mediados de agosto en 0,96 millones12. Está previsto que el citado programa de ERTE finalice el 30 de septiembre, estando pendiente su posible extensión para determinados sectores o actividades al último trimestre del año. Para financiar este programa, el gobierno ha solicitado fondos a la CE con cargo al proyecto SURE por un importe superior a los 20.000 millones de euros.

Los datos de la Agencia Tributaria revelan que los ingresos tributarios netos acumulados entre enero y julio de 2020 se redujeron un 11%, equivalente a 9.657 millones de euros, principalmente por la caída en la recaudación de IVA e impuesto sobre sociedades.

Como se puede ver en el cuadro 2, el gobierno estimaba que las medidas aprobadas generarían un gasto equivalente al 2,7% del PIB. En sus estimaciones de mayo, AIReF elevó dicho coste a un rango situado entre el 3,3% y el 4,2% del PIB. Es decir, entre 7.000 y 15.800 millones de euros por encima de las previsiones oficiales. En la actualización de julio, la AIReF elevó nuevamente el impacto de las medidas fijándolas entre el 4,1% y el 4,9% del PIB. Este incremento de 0,8 puntos equivale, aproximadamente, a 8.000 millones de euros adicionales respecto de las del gobierno. De ellos, hasta un máximo de 2.180 millones corresponden al gasto destinado al cese actividad de autónomos, 1.600 millones al programa de ERTE, 1.500 millones a gasto sanitario y 1.743 al nuevo programa de ingreso mínimo vital.

Es de esperar que el coste de dichas medidas siga aumentando en los próximos meses como consecuencia del mantenimiento de los ERTE más allá de septiembre, el incremento de la prestación por desempleo, la implementación de un nuevo subsidio excepcional para los desempleados que hayan agotado la prestación por desempleo13, el aumento de los gastos sanitarios por los efectos rebrote o los programas de contratación de profesores y la compra de medios materiales para el inicio del nuevo curso escolar. Por otra parte, la caída en los ingresos públicos contribuirá al aumento del déficit de 2020. Los datos de la Agencia Tributaria revelan que los ingresos tributarios netos acumulados entre enero y julio de 2020 se redujeron un 11,04% equivalente a 9.657 millones de euros (AEAT, 2020). De esa cifra, 3.948 millones corresponden al impuesto sobre el valor añadido, 3.918 millones al impuesto sobre sociedades, 1.336 millones al conjunto de impuestos especiales y 176 millones al IRPF. Es decir, las caídas en la recaudación de IVA e impuesto sobre sociedades suponen el 81,4% de la disminución en los ingresos tributarios. Por otra parte, la disminución en la recaudación acumulada de cotizaciones sociales entre enero y mayo es del 1,23% equivalente a 764 millones de euros (IGAE, 2020).

La deuda pública en 2020: saltando de escalón

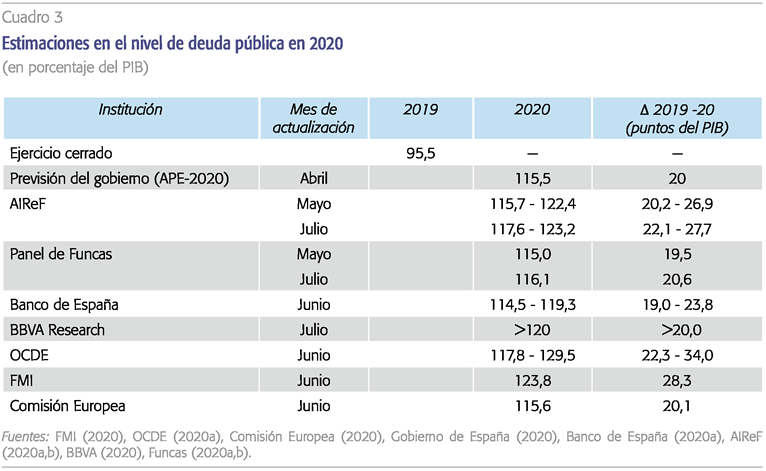

De acuerdo a la APE-2020, el nivel de deuda pública se situaría en 2020 en el 115,5% del PIB con un aumento de 20 puntos respecto del 95,5% de 2019. En dichas estimaciones, la deuda pública pasaría de 1,189 billones de euros en 2019 a 1,293 en 2020 con un incremento de 103,8 mil millones. A efectos comparativos, el cuadro 3 muestra las estimaciones disponibles sobre nivel de deuda pública en 2020. La información recogida en dicho cuadro muestra que el incremento de 20 puntos previsto por el gobierno está próximo al que AIReF, Banco de España u OCDE consideran que resultaría en un escenario de recuperación rápida de la economía. En caso de una recuperación más lenta, el incremento en la deuda pública sería de 23,8 puntos de acuerdo al Banco de España, 27,7 puntos según la AIReF y 34,0 puntos siguiendo las estimaciones de la OCDE. Por tanto, según estas tres instituciones la deuda pública podría aumentar en 2020 entre 146,3 y 260,5 mil millones de euros. De este modo, la deuda se elevaría desde 1,189 billones de euros en 2019 hasta el rango 1,335 a 1,449 billones en 2020.

Los últimos datos ofrecidos por el Banco de España sobre stock de deuda confirman que el crecimiento de la deuda superará ampliamente a lo estimado por el gobierno en la APE-2020. Así, en junio de 2020 el stock de deuda pública alcanzó 1,289 billones de euros, cifra que prácticamente iguala a la estimación del gobierno para todo 2020. En tan solo seis meses la deuda pública aumentó en 101.000 millones de euros frente a los 103.800 previstos por el gobierno para el año completo14. El 87% de dicho incremento se produjo en los meses de marzo a junio a un promedio mensual de 22.000 millones de euros. De continuar ese ritmo de crecimiento, el aumento en el stock deuda pública española a finales de 2020 estaría próximo a los 230.000 millones. Por tanto, la tendencia observada desde el inicio de la pandemia hace probable que el stock de deuda pública puede acercarse a finales de 2020 a 1,4 billones de euros.

Es la segunda vez en algo más de una década que el nivel de deuda pública española sufre un “cambio de escala”. La crisis financiera de 2008 elevó el nivel de deuda pública en 65 puntos en tan solo siete años: pasó de tener uno de los niveles más bajos de endeudamiento en la UE, 35,8% en 2007, a uno de los más altos, 100,7% en 2014. Como resultado de la crisis financiera de 2008 y la reciente generada por COVID-19, el nivel de deuda pública española habrá aumentado entre 2008 y 2020 en más de 80 puntos del PIB equivalentes, aproximadamente, a 0,9 billones de euros. Entre los años 2014 a 2019, en plena fase expansiva, el nivel de deuda pública se redujo 5,2 puntos del PIB. Sin embargo, esta reducción se debió únicamente al efecto denominador de la ratio de deuda: los pasivos en circulación aumentaron en esos años un 14,4% mientras que el PIB creció un 20,6% (Banco de España, 2020b). En 2020, la deuda pública española subirá un nuevo escalón que le hará ascender al menos 25 puntos del PIB.

En este contexto, España se enfrentará a partir de 2020 a un problema de sostenibilidad de la deuda en el largo plazo. Aparte de los problemas de financiación que podrían surgir en el medio plazo, un elevado nivel de deuda impone importantes restricciones para asumir futuros e inesperados shocks exógenos y para realizar una política contracíclica (Burriel et al., 2020). Por tanto, es necesario planificar un proceso de consolidación fiscal de largo plazo para situar la ratio de deuda por debajo del nivel del 60%. Las simulaciones efectuadas por AIReF (2020b) muestran que se tardarían al menos dos décadas para llevar el nivel deuda a la situación pre-covid siempre que se redujera el déficit en 0,5 puntos cada año hasta alcanzar el superávit primario. Y con esta misma senda de reducción del déficit, cumplir con el objetivo del 60% no se podría conseguir según AIReF al menos hasta 2050.

España se enfrentará a un problema de sostenibi-lidad de la deuda en el largo plazo. Sin embargo, el proceso de consolidación fiscal no se acometerá al menos hasta 2022. Dicho proceso debería centrarse en primer lugar en el lado del gasto, acometiendo posteriormente la reforma del sistema tributario, para evitar así un deterioro aún mayor de la actividad económica.

Este proceso de consolidación fiscal no se acometerá al menos hasta 2022 ya que las autoridades comunitarias han decidido mantener activa la cláusula de escape al menos hasta 2021. Por tanto, los primeros presupuestos en los que se volverá a la ortodoxia del Pacto de Estabilidad y Crecimiento (PEC) serán los de 2022. En todo caso, es necesario que el gobierno comience a planificar de forma inmediata, el proceso de consolidación fiscal al que estaremos abocados en los próximos años. La consolidación fiscal debería centrarse en primer lugar en el lado del gasto del presupuesto con el fin de eliminar todo gasto corriente de carácter superfluo e innecesario. Será necesario revisar también los programas de grandes inversiones, como por ejemplo el tren de alta velocidad, que no tienen cabida en un escenario de dramático aumento del nivel de deuda como el actual. Una vez ajustado el gasto se podría acometer la reforma del sistema tributario para evitar un deterioro aún mayor de la actividad productiva. A este respecto debe tenerse en cuenta que sin crecimiento económico no habrá recuperación, por lo que los esfuerzos deben centrarse en contener el exacerbado decrecimiento económico que hemos sufrido en el primer semestre de 2020 para posteriormente fortalecer un crecimiento mantenido. En este sentido, en los estadios iniciales de la fase de recuperación es aconsejable que, como ya han hecho otros países de la Unión Europea, se reduzca sine die la carga fiscal, tanto media como marginal, de los impuestos que más inciden en el crecimiento económico: el impuesto sobre sociedades (IS) y el impuesto sobre las rentas personales (IRPF). A pesar del deterioro que este recorte impositivo supondría para las cuentas públicas en el corto plazo, esta sería la forma más efectiva de preservar el tejido productivo y aseguraría, a su vez, una mayor recaudación futura en el largo plazo. De no hacerlo así se corre el riesgo de que la capacidad productiva, y por tanto recaudatoria, del país sufra un daño irreversible que retrase o incluso imposibilite su activación durante largo tiempo. Por supuesto, esto no significa que se tenga que renunciar a las inevitables necesidades de recaudación asociadas a la pandemia, sino que estos requerimientos recaudatorios deberían buscarse en los impuestos sobre el consumo, IVA y accisas, que son las figuras impositivas que con un alto potencial recaudatorio menos deterioran el crecimiento. Como refuerzo a este cambio debe tenerse en cuenta que esta recomposición de la cesta impositiva hacia la imposición sobre el consumo es una senda a la que España llegaría tarde pues la mayoría de los países europeos ya la iniciaron hace lustros.

Referencias

AEAT (2020). Series mensuales de recaudación. Disponible en: https://www.agenciatributaria.es/AEAT. internet/datosabiertos/catalogo/hacienda/Informe_ mensual_de_Recaudacion_Tributaria.shtml

AIReF (2020a). Informe sobre la Actualización del Programa de Estabilidad 2020-2021. Informe 2/20. Disponible en: https://www.airef.es/wp-content/ uploads/2020/05/Informe-APE/FINALInforme_APE-2020-2021.pdf

— (2020b). Informe sobre ejecución presupuestaria, deuda pública y regla de gasto de las AAPP 2020. Informe 3/20. Disponible en: https://www.airef. es/es/centro-documental/informe-de-ejecucion-presupuestaria-deuda-publica-y-regla-de-gasto-2020/

—(2020c). Estimación del PIB por comunidades autónomas. Disponible en: https://www.airef.es/ wp-content/uploads/2020/08/METCAP/PIB_ CCAA_2020-T2-WEB-31-julio-2020.pdf

Banco de España (2020a). Proyecciones macroeconómicas de la economía española (2020-2022): contribución del Banco de España al ejercicio conjunto de proyecciones del Eurosistema de junio de 2020. Disponible en: https://www.bde.es/bde/es/areas/ analisis-economi/analisis-economi/proyecciones-mac/ Proyecciones_macroeconomicas.html

—(2020b). Pasivos en circulación y deuda según el Protocolo de Déficit Excesivo (PDE). Disponible en: https://www.bde.es/webbde/es/estadis/infoest/ temas/sb_deuaapp.html

Bandrés, E., Gadea, L., Salas, V. y Sauras, Y. (2020). España y el Plan Europeo de Recuperación. Cuadernos de Información Económica, 277, pp. 9-22. Disponible en http://www.funcas.es/publicaciones_new/Sumario. aspx?IdRef=3-06277

BBVA-Research (2020a). Situación de España. Tercer trimestre de 2020. Disponible en: https://www. bbvaresearch.com/publicaciones/situacion-espana-tercer-trimestre-2020/

—(2020b). El gasto público en la crisis. Disponible en: https://www.bbvaresearch.com/publicaciones/ espana-el-gasto-publico-en-la-crisis/

—(2020c). Impacto de la Covid-19 en consumo en tiempo real y alta frecuencia: 30 de Julio. Disponible en: https://www.bbvaresearch.com/publicaciones/ espana-impacto-de-la-covid-19-en-consumo-en-tiempo-real-y-alta-frecuencia-30-de-julio/

Caixabank Research (2020). La pérdida de actividad turística supone un duro golpe para la economía española. Disponible en: https://www.caixabankresearch. com/es/analisis-sectorial/turismo/perdida-actividad-turistica-supone-duro-golpe-economia-espanola?index

Comisión Europea (2020). European Economic Forecast, Summer 2020. Disponible en: https://ec.europa.eu/ info/sites/info/files/economy-finance/ip132_en.pdf

FMI (2020). World Economic Outlook Update, June. Disponible en: https://www.imf.org/en/Publications/ WEO/Issues/2020/06/24/WEOUpdateJune2020

Funcas (2020a). Panel de previsiones de la economía española (julio de 2020). Disponible en: https://www. funcas.es/wp-content/uploads/2020/09/PP2009.pdf

—(2020b). Panel de previsiones de la economía española (abril de 2020). Disponible en: http://www.funcas.es/ Indicadores/Indicadores.aspx?Id=1

García, G. y Andreu, A. (2020). El golpe al turismo y la recuperación de la economía española. Cuadernos de Información Económica, 277, pp. 25-32. Disponible en: http://www.funcas.es/publicaciones_new/ Sumario.aspx?IdRef=3-062777

Gobierno de España (2020). Actualización del Plan de Estabilidad 2020-2021. Disponible en: https://www.hacienda.gob.es/CDI/Programas%20de%20 Estabilidad/Programa_de_Estabilidad_2020-2021.pdf

IGAE (2020). Fondos de la Seguridad Social. Operaciones no financieras. Disponible en: https://www.igae.pap. hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/imnofinancierasSS.aspx

INE (2020a). Contabilidad Trimestral de España. Disponible en: www.ine.es

— (2020b). Cuenta satélite del turismo en España. Disponible en: https://www.ine.es/dyngs/INEbase/es/operacion. htm?c=estadistica_C&cid=1254736169169&menu=ulti Datos&idp=1254735576863#:~:text=El%20peso%20 del%20turismo%20alcanz%C3%B3,%2C7%25%20del%20empleo%20total.

— (2020c). Movimientos turísticos en fronteras. Número de turistas según país de residencia. Disponible en: https://www.ine.es/jaxiT3/Tabla.htm?t=10822

OCDE (2020a). Economic Outlook, Junio. Disponible en: http://www.oecd.org/economic-outlook/june-2020/

Romero-Jordán, D. y Sanz-Sanz, J. F. (2019). El equilibrio presupuestario en España en el horizonte de 2020: ¿dedónde venimos?, ¿hacia dónde vamos? Cuadernos de Información Económica, 272, pp. 35-44. Disponible en el link: http://www.funcas.es/publicaciones_new/publicaciones.aspx

— (2020). Medidas fiscales para mejorar la liquidez empresarial en respuesta al COVID-19. Cuadernos de Información Económica, 276, pp. 23-31. Disponible en el link: http://www.funcas.es/publicaciones_new/publicaciones.aspx

Sanz-Sanz, J.F. y Romero-Jordán, D. (2020). El programa de estabilidad: un documento desigual. Artículo publicado el 16 de mayo en Expansión.

* Universidad Rey Juan Carlos y Observatorio Funcas de Economía Pública (OFEP).

** Universidad Complutense de Madrid y Observatorio Funcas de Economía Pública (OFEP).

1 Las estimaciones del gobierno en febrero de 2019 fijaban el crecimiento del PIB en el 1,6%.

2 Al igual que en otros países de la Unión Europea, como Francia o Italia, el gobierno español optó en marzo por el confinamiento total de la población para controlar la expansión de la pandemia y tratar de evitar el colapso de la sanidad. Para ello decretó el estado de alarma durante más de tres meses para el período comprendido entre el 14 de marzo y el 21 de junio. El proceso de desescalada comenzó el 1 de mayo.

3 Cada semana de confinamiento resta 0,8 puntos de PIB, elevándose a 1,5 puntos en caso de restricción de actividades no esenciales (AIReF, 2020).

4 Aporta el 12,3% del PIB español (INE, 2020b).

5 Por ejemplo, el 26 de julio, el gobierno británico impuso dos semanas de cuarentena a los viajeros que llegasen desde España. El impacto es importante si tenemos en cuenta que el turismo británico y francés suponen en conjunto alrededor del 41% del total de turistas que visitan anualmente España.

6 En el caso de los turistas británicos, uno de los colectivos más importantes junto al alemán y el francés para el turismo español, el número de entradas pasó de 2,0 millones a una cifra próxima a las 8.500 personas durante los dos citados meses.

7 El país con mejor balance es Alemania: se contraerá un 6,60% en 2020 y crecerá un 5,77% en 2021 (OCDE, 2020a).

8 Aprobada en reunión extraordinaria del Eurogrupo el 26 de marzo.

9 Algunas pequeñas áreas de Lérida, Lugo, Valladolid o Burgos fueron confinadas durante dos semanas durante los meses de julio o agosto. Otras como Zaragoza han propuesto a sus habitantes un confinamiento voluntario.

10 De hecho, la caída en el PIB del segundo trimestre ha sido más intensa en las comunidades más dependientes del turismo como Baleares, Comunidad Valenciana, Cataluña y Canarias (AIReF, 2020c).

11 Los ERTE por fuerza mayor fueron aprobados en marzo para mantener el empleo. Esta medida permite a los empresarios suspender los contratos laborales como consecuencia de los efectos económicos de la pandemia. En esencia, los trabajadores reciben la prestación por desempleo aunque no cumplan con el período mínimo de cotización. Por su parte, los empresarios quedan eximidos, total o parcialmente, del pago de la cotización a la Seguridad Social en función del número de trabajadores.

12 Véase: https://cincodias.elpais.com/cincodias/2020/08/11/economia/1597156625_898213.html

13 Está en proceso de negociación. Se estima que afectará a 550.000 trabajadores que recibirían 430 euros durante un trimestre. Véase: https://elpais.com/economia/2020-08-09/trabajo-ultima-un-subsidio-excepcional-para-55000-para-dos-que-han-agotado-las-ayudas.html

14 Véase: https://www.bde.es/webbde/es/estadis/infoest/e0602.pdf