Familia y socialización financiera: una aproximación empírica al caso español

Fecha: julio 2022

Elisa Chuliá*, Luis Garrido** y María Miyar*

Familia, Socialización financiera, Alfabetización financiera, Educación financiera

Panorama Social, N.º 35 (julio 2022)

La familia es el principal agente de socialización financiera de niños, adolescentes y jóvenes. En su seno se aprenden e interiorizan criterios normativos y pautas de conducta sobre el uso y la gestión del dinero. No obstante, el conocimiento empírico sobre la contribución de las familias a la educación financiera es bastante escaso. Ofrecemos aquí una aproximación al caso español utilizando dos fuentes de información: una encuesta a madres y padres con hijos de entre 11 y 22 años, y tres grupos de discusión con adolescentes y jóvenes. Los resultados confirman la importancia que progenitores e hijos conceden

a la familia como espacio de aprendizaje de valores y hábitos financieros, pero también descubren aspectos de la socialización financiera que podrían mejorar con campañas y programas específicamente dirigidos a madres y padres.

1. Educación financiera, alfabetización financiera y socialización financiera

En las últimas décadas –y, en particular, desde el inicio de la crisis financiera global en 2007-2008– numerosas publicaciones han hecho hincapié en un argumento que constituye una sabiduría común, incluso obvia: la buena gestión de los recursos económicos propios contribuye decisivamente al bienestar individual, familiar y social. El énfasis puesto en este argumento tan intuitivo se explica en virtud de una evidencia recurrentemente contrastada: en las sociedades contemporáneas, los individuos disponen de conocimientos y habilidades insuficientes para gestionar adecuadamente sus recursos económicos. Claro es que tales conocimientos y habilidades varían mucho entre ciudadanos de un mismo país, así como también entre poblaciones de diferentes países, pero, en general, merecen ser calificados como pobres. Sobre esa evidencia se erige la reivindicación de mejorar universalmente la educación financiera de la población. Esta mejora redundaría en beneficio de la seguridad y responsabilidad de consumidores y usuarios de servicios financieros, así como de la eficiencia de las entidades bancarias, aumentando al mismo tiempo la solvencia y la estabilidad de las economías (Domínguez, 2015). No extraña que el propósito de conseguir un objetivo con semejantes externalidades positivas haya movilizado en los últimos años tantos esfuerzos y recursos de instituciones públicas y privadas.

Bajo el supuesto de que los comportamientos financieros responsables o “saludables” exigen conocimientos conceptuales (teóricos) previos, la mayoría de los programas e iniciativas que han desplegado esas instituciones se han dirigido principalmente a trasladar información sobre contenidos financieros, con el objetivo de mejorar la alfabetización financiera (financial literacy). En su sentido más estricto, el concepto de alfabetización financiera se refiere a la enseñanza de tales contenidos en formatos textuales y gráficos utilizando todos los soportes disponibles1. Aunque los programas de alfabetización financiera apelan a toda la sociedad, prestan especial atención al colectivo de niños, adolescentes y jóvenes. Además de que la alfabetización financiera a esas edades es la que más puede rendir desde la perspectiva del ciclo vital (la temprana adquisición de conocimientos posibilita su aprovechamiento durante más tiempo de vida), presenta una gran ventaja comparativa: puede impartirse en establecimientos específicamente dedicados a la educación y la enseñanza (escuelas, institutos y universidades)

Ahora bien, la alfabetización financiera, entendida como la adquisición de conocimientos específicos sobre asuntos y procedimientos financieros, no garantiza el desarrollo de las actitudes y capacidades operativas necesarias para desarrollar comportamientos financieros apropiados. Pocas dudas caben de que los conocimientos sobre cuestiones tales como el funcionamiento de los tipos de interés, la inflación y la diversificación de riesgos financieros (por citar los temas a los que se refieren las tres grandes preguntas mediante las que se suele medir el nivel de educación financiera de una persona)2 no constituyen una condición suficiente para alcanzar el bienestar financiero; esos conocimientos precisan de un sustrato cultural que, por lo general, los individuos incorporan a lo largo de la infancia, la adolescencia y la juventud. Ese proceso de adquisición y desarrollo de “valores, actitudes, modelos, normas, conocimientos y comportamientos que contribuyen a la viabilidad financiera y el bienestar individual” se ha denominado socialización financiera (Danes, 1994: 128), un concepto que ofrece una aproximación más amplia que el de alfabetización financiera, en la medida en que concede tanta importancia a los factores intelectuales/cognitivos (“conocimientos”) y conductuales (“comportamientos”), como a los culturales (“valores, actitudes, modelos y normas”)3.

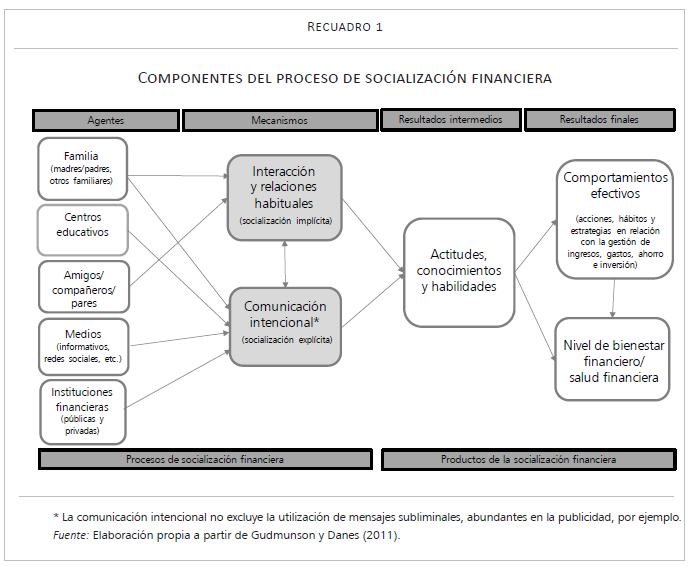

En la socialización financiera cobra particular protagonismo la familia y, sobre todo, las madres y los padres. La familia, a diferencia de otros agentes de socialización financiera (como las escuelas, los amigos, los medios de comunicación o las propias instituciones financieras), socializan financieramente a sus miembros más jóvenes por una doble vía (recuadro 1): por un lado, a través de interacciones habituales e implícitas en la convivencia cotidiana, y por otro, a través de acciones comunicativas y performativas deliberadas (por ejemplo, consejos, advertencias, explicaciones, acompañamiento a instituciones financieras, etc.). Niños, adolescentes y jóvenes participan de la vida doméstica y asisten a situaciones en las que familiares adultos –sobre todo, sus madres y padres– les transmiten, de manera implícita o explícita, informaciones, juicios y hábitos relacionados con los ingresos y los gastos del hogar, con el consumo de bienes y servicios, así como también con el ahorro y las opciones de inversión. Ellos escuchan y observan esas manifestaciones habituales de los adultos, las asumen y reproducen en mayor o menor medida cuando se dan las circunstancias para ello. Por su parte, las madres y los padres refuerzan o debilitan esas actitudes y conductas asumidas y reproducidas por sus hijos mediante incentivos y sanciones de diverso tipo (elogios, reproches, gratificaciones y correctivos).

Los economistas han priorizado el análisis de los productos o resultados de la educación financiera sobre el de los procesos de socialización financiera, en particular, los que se desarrollan en el seno de las familias. Sin embargo, como argumentaron Gudmunsen y Danes (2011: 644), el estudio de los procesos de socialización financiera ayudaría a entender mejor las diversas asociaciones estadísticas observadas entre variables demográficas (como el sexo, la edad o el nivel educativo) y los resultados financieros. Desde que estos autores formularan esta advertencia hace ya más de una década, se han publicado un buen número de investigaciones sobre diversos aspectos de la socialización financiera (LeBaron y Kelley, 2021); sin embargo, sigue echándose en falta información más detallada sobre este proceso y sus implicaciones. Con este artículo pretendemos hacer una aportación a esa laguna de conocimiento. En los siguientes apartados presentamos y analizamos evidencias obtenidas a través de dos estudios empíricos recientes realizados por Funcas para conocer mejor cuánto y cómo participan y se implican las familias españolas en la socialización financiera de los niños, los adolescentes y los jóvenes.

2. Las fuentes de información: una encuesta y tres grupos de discusión

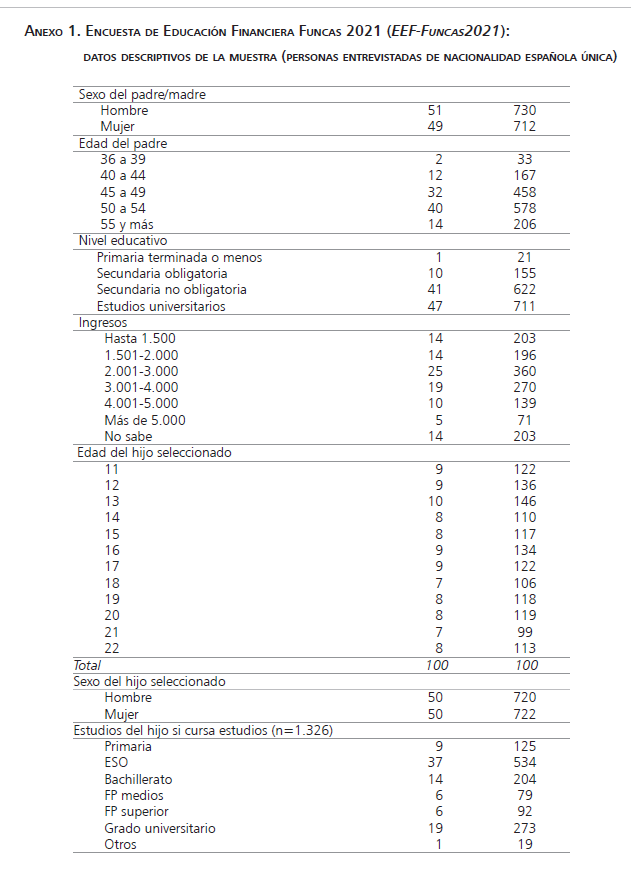

Con el objetivo de generar información sobre la socialización familiar financiera en España, en la segunda quincena de noviembre de 2021 Funcas llevó a cabo una encuesta online a 1.509 madres y padres residentes en territorio nacional y convivientes con algún hijo o alguna hija entre 11 y 22 años (Encuesta de Educación Financiera Funcas 2021; a partir de ahora: EEF-Funcas2021). El cuestionario, diseñado específicamente para esta encuesta, perseguía obtener datos acerca de cómo plantean y manejan las familias asuntos relacionados con la educación financiera de sus hijos. La constatación de diferencias significativas entre las respuestas de entrevistados de nacionalidad española y otras nacionalidades ha aconsejado restringir el análisis a quienes tienen como única nacionalidad la española (1.442 encuestados). Las características de la muestra analizada pueden consultarse en el Anexo.

Como complemento de esta información de encuesta, en junio de 2022 Funcas financió la organización y el desarrollo de tres grupos de discusión con estudiantes de educación secundaria, ciclos formativos de formación profesional y universidad. Cada uno de esos grupos –en cuya composición se tuvieron en cuenta criterios de sexo, edad y estudios– reunió online a entre cuatro y seis adolescentes y jóvenes de municipios de Madrid, La Rioja, Guadalajara, Navarra y el País Vasco. Siguiendo un guion presentado por una moderadora, los participantes en cada grupo de discusión conversaron alrededor de 90 minutos sobre sus visiones y experiencias respecto al manejo del dinero y a las prácticas de ahorro, situando unas y otras en el contexto de la familia y la escuela.

La información cuantitativa y cualitativa que se expone en este artículo presenta las limitaciones propias de los métodos utilizados para generarla. Por una parte, la encuesta se realizó sobre una muestra seleccionada aleatoriamente entre integrantes de dos paneles de encuestas online que cumplían el criterio de selección establecido (convivir con, al menos, un hijo o una hija entre 11 y 22 años). Por tanto, el universo del que se ha extraído la muestra no está formado por todas las madres y todos los padres españoles convivientes con hijos de esas edades, sino, en el mejor de los casos, por la población usuaria de Internet que satisface esa condición de convivencia4. En cuanto a los grupos de discusión, sus participantes verbalizan razones y emociones que aportan matices y sentidos a los hallazgos cuantitativos, pero la representatividad de la información que proporcionan no puede darse por supuesta5.

Con la cautela que exigen estas limitaciones, los siguientes apartados han sido elaborados combinando la información procedente de ambas fuentes. Las características de un artículo como este han obligado a centrar la atención en una pequeña parte de la información disponible. Hemos seleccionado aquella referida a la importancia que se concede a la familia como agente de socialización financiera y a la asignación de pagas periódicas, probablemente el principal dispositivo del que disponen las madres y los padres para educar a sus hijos en el uso y la gestión de los recursos económicos.

3. La responsabilidad de la familia y la escuela

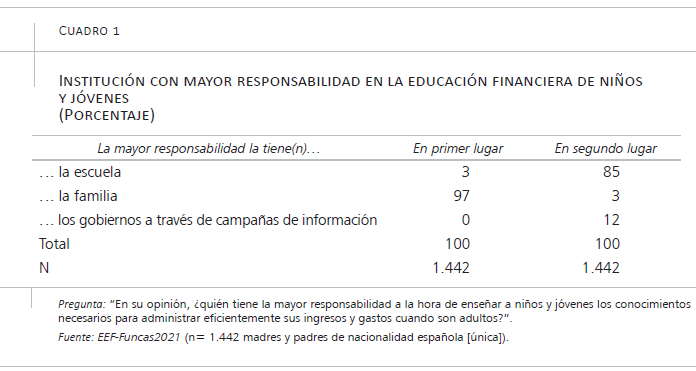

De todas las respuestas a las preguntas incluidas en la EFF-Funcas2021, ninguna ha alcanzado un porcentaje tan alto como la que inquiere por la institución con “la mayor responsabilidad a la hora de enseñar a niños y jóvenes los conocimientos necesarios para administrar eficientemente sus ingresos y gastos cuando son adultos”. Un 97 por ciento de las madres y los padres entrevistados coinciden en señalar “la familia” en primer lugar (sin que se aprecien diferencias significativas entre ellas y ellos). En cambio, apenas el 3 por ciento de todos los entrevistados nombran “la escuela” como primera responsable de la educación financiera, si bien un 85 por ciento la menciona en segundo lugar (cuadro 1).

A la luz de estos resultados, las familias deberían adquirir un protagonismo especial en las estrategias nacionales de educación financiera. Sin embargo, estas suelen dirigir sus iniciativas y propuestas educativas preferentemente a las escuelas. Por ejemplo, el Plan de Educación Financiera lanzado en 2008 por el Banco de España y la Comisión Nacional del Mercado de Valores ha conseguido que cada año participen, voluntaria y gratuitamente, entre 500 y 700 centros en programas educativos. Bien es cierto que la cifra es relativamente modesta si se tiene en cuenta que solo supone entre un 5 y un 8 por ciento de los más de 8.500 centros que imparten docencia en educación secundaria, bachillerato y formación profesional en España6.

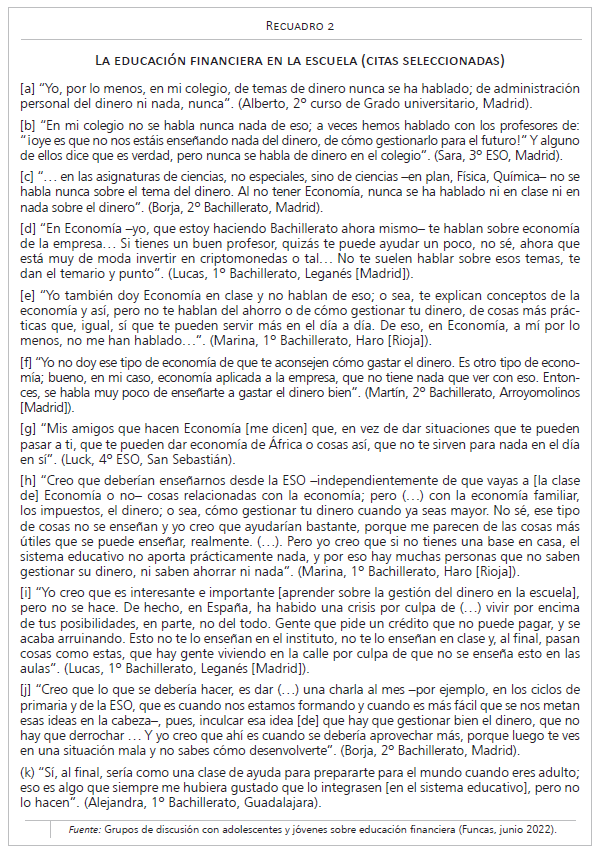

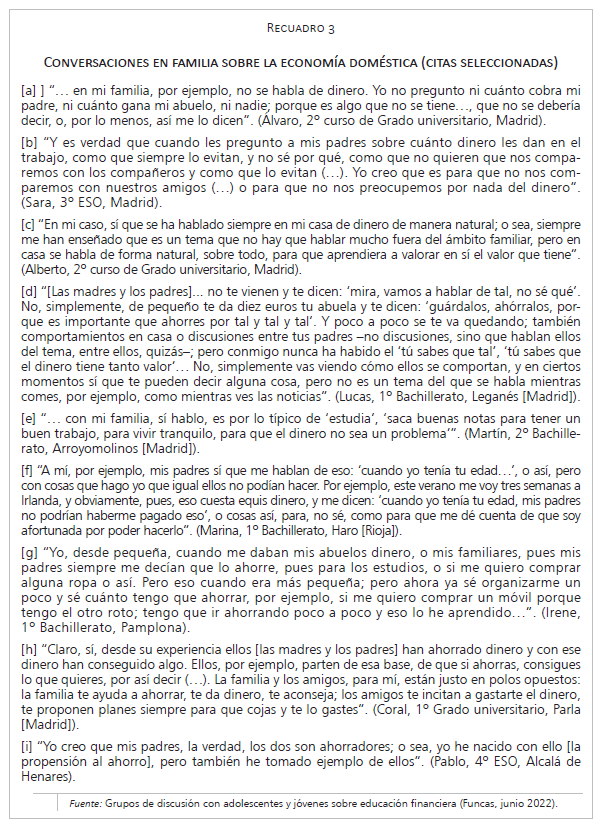

Ese limitado alcance de los programas ofrecidos a profesores y estudiantes puede explicar que, en los grupos de discusión con adolescentes y jóvenes realizados en junio de 2022, la contribución de la escuela a la educación financiera haya resultado escasamente valorada. Es cierto que una parte de los estudiantes pueden cursar asignaturas de Economía en Educación Secundaria Obligatoria (ESO) y Bachillerato7, pero otros no reciben formación alguna en esta materia (recuadro 2: [a], [b], [c]). Por lo demás, los que sí la estudian señalan la omisión de contenidos curriculares que aporten información útil sobre cómo gestionar las finanzas propias (recuadro 2: [d], [e], [f], [g]).

Todos los participantes en los grupos de discusión, sin excepción, opinan que en colegios e institutos deberían impartirse enseñanzas sobre estas cuestiones durante la etapa de educación secundaria o incluso antes. Mientras los responsables del sistema educativo y los expertos debaten desde hace años sobre si conviene incorporar temas de educación financiera al currículum académico general, y si hacerlo transversalmente o mediante asignaturas específicas (Domínguez, 2015: 5), los estudiantes parecen tenerlo claro: a la escuela le corresponde proporcionar esos conocimientos, y no desde una perspectiva puramente teórica, sino también aplicada, con el fin de “prepararte para el mundo cuando eres adulto” [recuadro 2: [h], [i], [j], [k]).

Si los centros educativos no proporcionan ese tipo de educación que echan en falta los estudiantes, ¿la están proporcionando las familias? La EEF-Funcas2021 ha arrojado algunos datos que suscitan dudas al respecto.

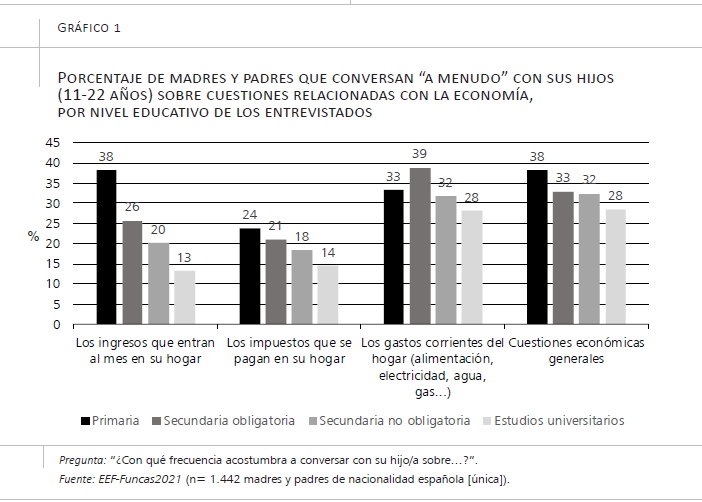

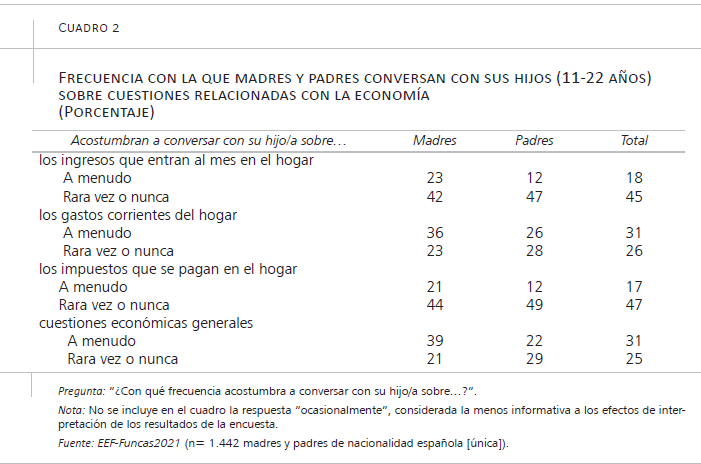

Por lo pronto, de la encuesta se desprende que la economía doméstica no representa un tema frecuente en las conversaciones con los hijos. Menos de uno de cada cinco entrevistados (18 por ciento) reconocieron conversar “a menudo” con sus hijos sobre “los ingresos que entran al mes en su hogar”, aproximadamente la misma proporción que declaró mantener conversaciones frecuentes sobre “los impuestos que se pagan en el hogar” (17 por ciento). En cambio, los gastos adquieren una presencia mayor en las conversaciones con los hijos: casi un tercio de los entrevistados (31 por ciento) admitió hablar a menudo acerca de los gastos, una proporción igual a la de quienes dijeron conversar con esa frecuencia sobre “cuestiones económicas generales”.

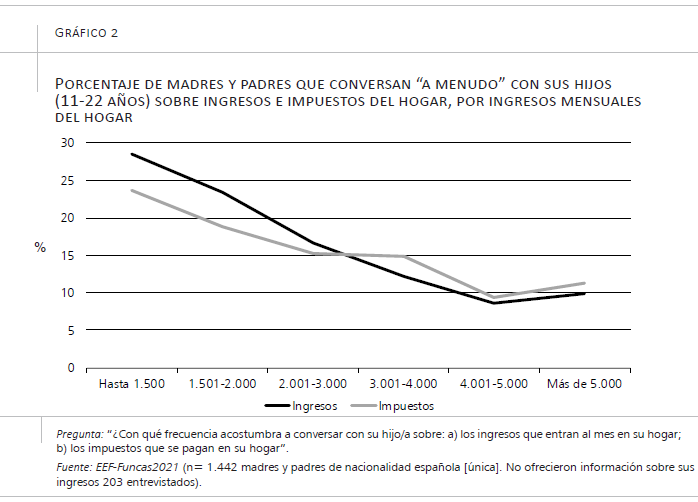

Podría parecer contraintuitivo que los encuestados con titulación universitaria afirmen conversar menos con sus hijos sobre todos estos asuntos (gráfico 1). La diferencia es especialmente destacable cuando se trata de las conversaciones sobre ingresos e impuestos, temas sólidamente asociados que quizá los progenitores esquiven porque les comprometen más frente a sus hijos; estos pueden sobrevalorar el dato nominal de esos ingresos y creer que pueden disponer de más recursos que aquellos de los que ya disfrutan. De hecho, si se circunscribe el análisis a las conversaciones sobre ingresos e impuestos atendiendo a las rentas mensuales del hogar, el porcentaje de las madres y los padres que afirman hablar a menudo con sus hijos tiende a reducirse a medida que aumentan los ingresos (gráfico 2).

Los recursos se convierten en un tema de conversación familiar cuando escasean, exigiendo más austeridad en los comportamientos de gasto y, seguramente, más justificaciones de las decisiones (o no decisiones) de consumo. Una mayor frecuencia de conversaciones de este tipo no implica, sin embargo, una mejor educación financiera (Kardash, Coleman-Tempel y Ecker-Lyster, 2021).

Llama asimismo la atención que las madres superen a los padres en la frecuencia que atribuyen a las conversaciones sobre todas estas cuestiones, quizá porque ellas las suscitan más a menudo que ellos, pero también es posible que este hallazgo se deba a que, en general, las madres acostumbran a hablar más con los hijos (cuadro 2).

Los grupos de discusión corroboran la escasa presencia de las cuestiones relacionadas con la economía doméstica y el dinero en las conversaciones familiares. En algunas familias, la alusión a estos temas puede resultar incómoda, por lo cual tienden a esquivarse en las charlas cotidianas; y si se habla sobre ellos, se hace con el cuidado de que la información no salga del hogar (recuadro 3: [a], [b], [c]). Con todo, los participantes en los grupos de discusión sí perciben que sus madres y padres plantean estos asuntos más bien de forma indirecta, por ejemplo, insistiendo en la importancia de estudiar o ponderando los bienes y servicios a los que tienen acceso los hijos (recuadro 3: [d], [e], [f]). No les cuesta reconocer que de sus madres y padres aprenden, ante todo, valores relacionados con el dinero, en particular, el valor del ahorro. Estos aprendizajes los hacen, más que a través de mensajes y comportamientos explícitos de sus progenitores, a través de las experiencias que la vida en familia les proporciona (recuadro 3: [g], [h], [i]). Y, sin embargo, la omisión de enseñanzas explícitas reduce el potencial de la familia como agente de socialización financiera (Jorgensen y Savla, 2010).

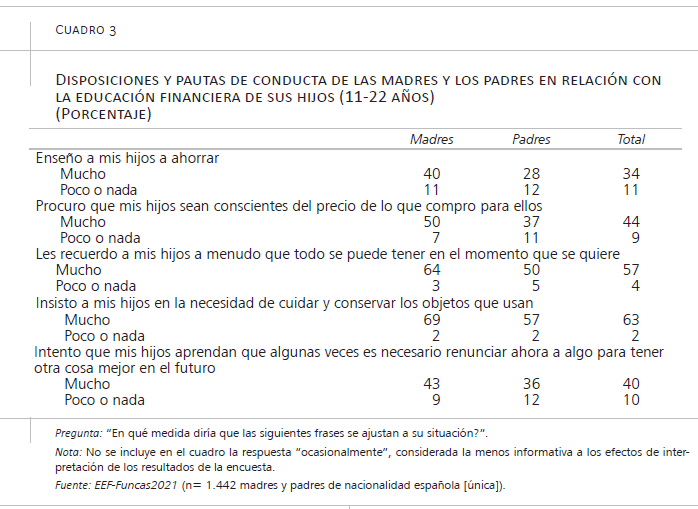

Ahora bien, madres y padres no parecen muy seguros de estar enseñando a sus hijos a ahorrar. Alrededor de un tercio de los entrevistados españoles en la EEF-Funcas2021 (34 por ciento) suscribe plenamente la frase “Enseño a mis hijos a ahorrar”, pero esta proporción es bastante menor que la de quienes se identifican sin ambages con las frases “Intento que mis hijos aprendan que algunas veces es necesario renunciar ahora a algo para tener otra cosa mejor en el futuro” (40 por ciento), “Procuro que mis hijos sean conscientes del precio de lo que compro para ellos” (44 por ciento) , “Recuerdo a mis hijos a menudo que no todo se puede tener en el momento que se quiere” (57 por ciento) o “Insisto a mis hijos en la necesidad de cuidar y conservar los objetos que usan” (63 por ciento). De nuevo, llaman la atención los porcentajes consistentemente más altos que arrojan las respuestas de las madres (cuadro 3)8.

4. El escaso recurso a las pagas periódicas como instrumento de educación financiera

Asignar a los hijos convivientes y económicamente dependientes una paga periódica para que cubran con ella gastos no relacionados con su manutención y educación es una práctica tradicional que cabe, por tanto, suponer bien conocida por las madres y los padres españoles. En principio, la paga abre a los hijos una posibilidad de consumo con cierto margen de libertad respecto de quienes la conceden, pero también implica una restricción de gasto, obligando a quienes la reciben a tomar decisiones sobre qué hacer con el dinero disponible y a asumir las consecuencias de esas decisiones. Como señalan Martín y Oliva (2001), la paga enseña a los hijos el sentido del dinero y refuerza la idea de que, en tanto miembros de la familia, tienen “derecho a una porción de los recursos familiares”. Por otra parte, observar cómo sus hijos gestionan la paga permite a las madres y los padres conocer mejor la conducta de estos en una dimensión importante de sus vidas, la relacionada con el manejo del dinero. Al mismo tiempo, les puede servir para regular los caprichos de sus hijos, evitando el rechazo reiterado a las peticiones de estos y los consiguientes conflictos domésticos. Sobre el efecto positivo que las asignaciones periódicas de paga a los hijos tienen sobre sus comportamientos económicos y financieros en etapas posteriores de sus vidas existen pocas dudas en la bibliografía académica (Furnham y Milner, 2017).

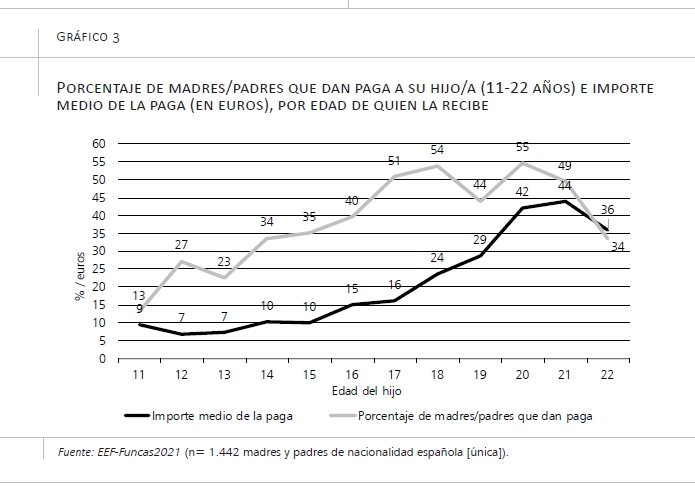

A propósito de esta cuestión, la EEF-Funcas2021 planteó la siguiente pregunta a los entrevistados con hijos que (todavía) estudian: “¿Le da a su hijo/hija una asignación periódica para sus gastos personales?”. De las respuestas se desprende que esta práctica no es mayoritaria en España. El 37 por ciento de los encuestados (35 por ciento de las madres y 40 por ciento de los padres) afirman dar a su hijo/hija una asignación periódica; de ellos, la mayoría (58 por ciento) la da semanalmente, y el resto, con periodicidad mensual.

La variable clave para identificar a las madres y los padres que asignan paga a sus hijos es la edad de estos últimos. En general, a mayor edad de los hijos, más probable es que reciban paga. Así, mientras solo la concede el 13 por ciento de los entrevistados con hijos de 11 años, lo hace el 55 por ciento de los que tienen hijos de 20 años. La caída del porcentaje a partir de los 20 años se debe probablemente a que, a esa edad, aumenta el número de jóvenes que, aunque tengan como principal dedicación el estudio, desempeñan algún tipo de trabajo por el que obtienen rentas propias, lo que probablemente lleva consigo la interrupción de la paga que recibían antes (gráfico 3).

Del mismo modo que la asignación de la paga depende de la edad de los hijos, la cantidad asignada también se halla relacionada con la edad. Calculando las medias de esas asignaciones en euros, se observa que las que conceden las madres y los padres de hijos de 11 a 16 años oscilan entre 10 y 15 euros semanales. El importe medio crece cuando las edades de los hijos oscilan entre los 18 y 21 años, acercándose a los 45 euros semanales (gráfico 3).

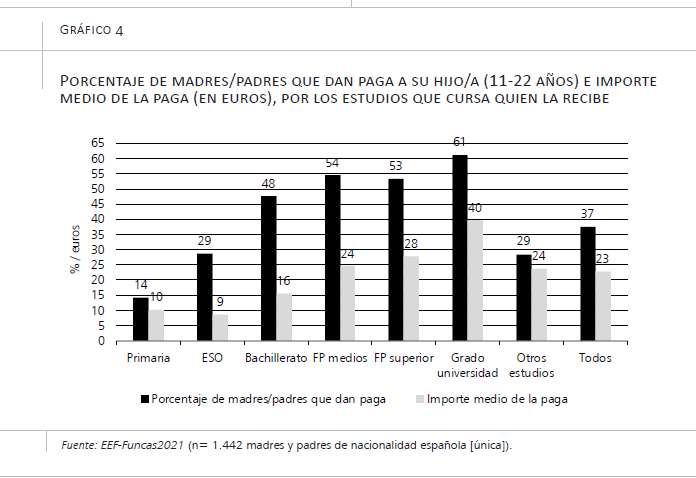

Estas relaciones entre la asignación de la paga y su importe, por un lado, y la edad de los hijos por otro, se aprecian con tanta o más claridad cuando se consideran los estudios que están cursando los hijos. Cerca de la mitad de las madres y los padres con hijos que cursan Bachillerato conceden a sus hijos paga (48 por ciento). La proporción es mayor cuando los hijos estudian Formación Profesional (54 por ciento) o Grado universitario (61 por ciento), aun quedándose por debajo de los dos tercios (gráfico 4).

Por lo que hace a los importes de las pagas, las más altas las reciben los estudiantes de Grado universitario; la cantidad media de sus pagas (40 euros) es aproximadamente 2,5 veces superior a la media de las pagas asignadas a los estudiantes de Bachillerato (gráfico 4).

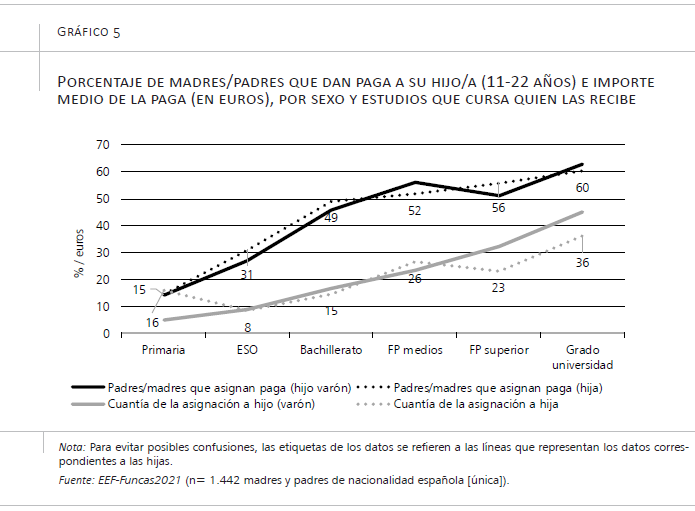

Si a este análisis se incorpora la variable que distingue el sexo de los hijos, apenas se observan diferencias en los porcentajes de asignación de la paga y de su cuantía (gráfico 5). Así pues, según los datos de la EFF-Funcas2021, el sexo de los hijos no condiciona la decisión de concederles una paga; sí podría ser una variable más influyente en la cuantía de la paga, aunque solo en los tramos extremos (gráfico 5).

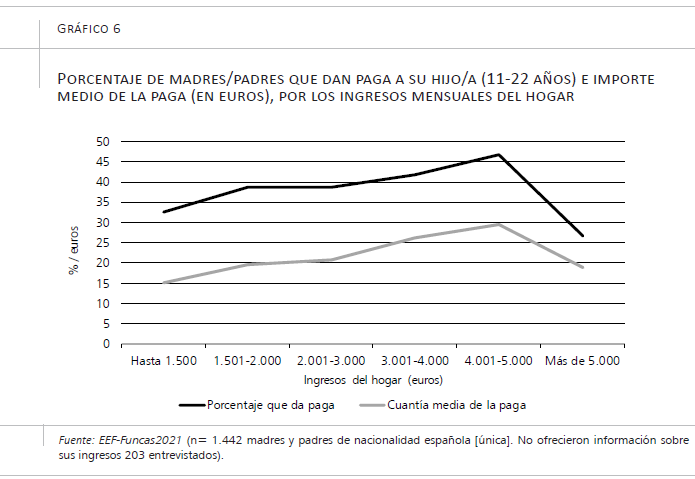

Las características del hogar y de los progenitores también influyen en la asignación de una paga y, en tal caso, en su importe. Centrando, en primer lugar, la atención en la variable “ingresos que, por todos los conceptos, entran en su hogar mensualmente”, se observa que a medida que aumenta el nivel de renta familiar, también lo hacen el porcentaje de madres y padres que asignan paga a sus hijos y el importe medio de la asignación (gráfico 6). Esta relación se rompe, sin embargo, a partir de los 5.000 euros de ingresos mensuales. Por otra parte, las diferencias entre los grupos de renta comprendidos entre 1.500 y 4.000 euros son escasas, de lo cual se infiere que los ingresos del hogar no constituyen una variable decisiva a la hora de explicar el comportamiento de madres y padres respecto a la asignación de paga a sus hijos.

Mayor importancia explicativa reviste la convivencia de los progenitores (o su ausencia). De hecho, la diferencia ya referida de 5 puntos entre los porcentajes de los padres y las madres que asignan paga a sus hijos se disuelve cuando se toma en consideración la convivencia (o no) en pareja. En efecto, los porcentajes de madres y de padres que, viviendo en pareja (presumiblemente con el otro progenitor del hijo/a por el/la que pregunta la encuesta), asignan una paga a los hijos son idénticos (37 por ciento). También coinciden prácticamente los porcentajes de madres y de padres que, sin vivir en pareja, dan paga periódica a sus hijos (42-43 por ciento). A efectos de la asignación de paga a los hijos importa, por tanto, la forma de convivencia de los progenitores: las madres y los padres que no viven en pareja (hogares monoparentales permanentes o temporales, dependiendo del tipo de custodia a la que estén sujetos los hijos) asignan en mayor proporción paga a sus hijos. Puede que ello se deba a que la monoparentalidad favorece la delegación de responsabilidad individual en los hijos; pero también es posible que este comportamiento de las madres y los padres que no comparten techo con sus parejas obedezca a otros factores relacionados con su situación familiar (por ejemplo, a la competencia entre progenitores separados para no “quedar atrás” en la satisfacción de las preferencias de los hijos).

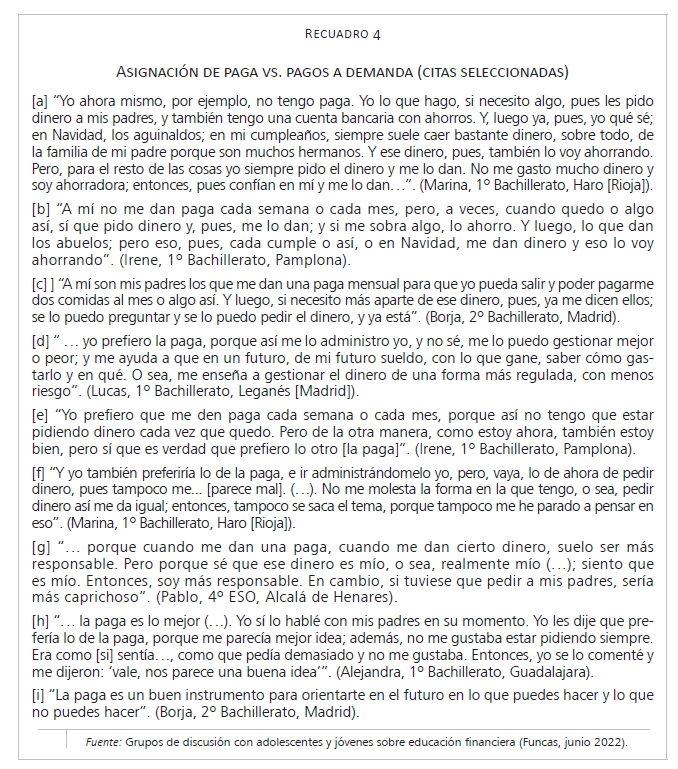

En todo caso, los datos hasta aquí expuestos sobre las variables que influyen en la asignación de pagas a los hijos y en su importe no deben llevar a olvidar que una proporción considerable de adolescentes y, también, de jóvenes no cuentan con una paga periódica que les permita anticipar consumos y ahorros; es decir, organizar sus finanzas. Los grupos de discusión ofrecen pistas sobre cómo se comportan estos adolescentes y jóvenes cuando desean realizar adquisiciones y actividades cuya financiación no está cubierta “por defecto” por sus progenitores. Lo que suelen hacer en tales casos es solicitar ad hoc dinero a sus padres, explicando cada vez para qué lo “precisan” (recuadro 4: [a], [b]). También proceden así quienes, recibiendo una paga periódica, esta no les “llega” para satisfacer sus gastos [recuadro 4: [c]).

De las conversaciones entabladas por los participantes en los grupos de discusión se desprende que los adolescentes y jóvenes ven ventajas en la percepción de una paga periódica (recuadro 4: [d], [e], [f], [g], [h], [i]). Que muchos no la perciban obedece, pues, a una decisión en ese sentido de sus madres y padres. ¿En qué puede basarse esa decisión? ¿Por qué prescinden tantas familias de asignar una paga a los hijos, optando de este modo por pagar, caso a caso, lo que ellos van demandando? Quizá porque estos pagos “a demanda”, aunque resulten más engorrosos y potencialmente conflictivos, les permiten un mayor control sobre el destino de los gastos que realizan sus hijos. En un entorno como el actual en el que a los adolescentes y jóvenes se les abren muchas opciones de consumo, no todas beneficiosas para ellos, apenas extraña que las madres y los padres prefieran que sus hijos justifiquen a priori cada gasto que desean hacer individualmente. Y, sin embargo, esta preferencia no redunda en beneficio de la educación financiera de los hijos.

5. En resumen y conclusión

A continuación se enuncian brevemente las principales conclusiones de la investigación expuesta en este artículo, recogiendo en los últimos párrafos algunas consideraciones sobre las implicaciones de los hallazgos.

- Las madres y los padres atribuyen a la familia –por tanto, a sí mismos– la responsabilidad principal en la educación financiera de sus hijos, mientras que a la escuela le atribuyen una responsabilidad subsidiaria.

- Los adolescentes y jóvenes valoran más la contribución de sus familias a la propia educación financiera que la de las escuelas, aun cuando consideran que estas deberían enseñar a los estudiantes conocimientos aplicados para aumentar sus competencias de gestión financiera personal.

- Niños, adolescentes y jóvenes conversan poco con sus madres y padres sobre los ingresos domésticos o sobre los impuestos que paga la familia, con la particularidad de que la menor frecuencia de estas conversaciones la reconocen las madres y los padres con niveles educativos e ingresos más elevados. Sobre los gastos del hogar y los asuntos de interés económico general se habla en alguna mayor medida. Las madres declaran tratar estos temas con sus hijos más a menudo que los padres.

- La mayoría de madres y padres españoles no se muestran completamente convencidos de que enseñen a sus hijos a ahorrar. En cambio, sí reconocen mayoritariamente enseñarles principios normativos tales como que no se puede obtener inmediatamente todo lo que se desea o que es necesario cuidar y conservar los objetos que se usan. Las respuestas de las madres a estas preguntas también sugieren una mayor implicación en la socialización financiera de los hijos.

- A pesar de la importancia que adquiere la paga periódica como dispositivo de educación financiera, las madres y los padres españoles la asignan en escasa medida a sus hijos menores de edad, sobre todo, a los que cursan estudios de educación primaria y secundaria. La frecuencia en la asignación de paga solo alcanza valores superiores al 60 por ciento cuando los hijos cursan estudios universitarios.

- La probabilidad de que los hijos perciban una paga aumenta con la edad de estos y el nivel de los estudios que cursan. Los ingresos del hogar no influyen de manera clara en el comportamiento de madres y padres respecto a la asignación de paga a sus hijos, pero la forma de convivencia de los progenitores sí importa a estos efectos: las madres y los padres que no viven en pareja asignan en mayor proporción paga a sus hijos.

Sin olvidar las limitaciones de los métodos utilizados para obtener la información de la que se han extraído estas conclusiones, los hallazgos y argumentos expuestos en este artículo indican la existencia de un amplio margen de mejora de la socialización financiera. Hoy día siguen siendo muy pertinentes las recomendaciones de hablar con los hijos sobre la economía doméstica y el trabajo necesario para cubrir los gastos del hogar, hacerles comprender la importancia de ahorrar y evitar deudas, así como de ser responsables financieramente, con los derechos y obligaciones que ello implica (Martín y Oliva, 2001).

Los programas de educación financiera que no tienen suficientemente en cuenta la importancia y el valor específico de la familia como espacio de aprendizaje corren el riesgo de desperdiciar esfuerzos formativos. Las madres y los padres deberían ser destinatarios preferentes de tales programas, reconociéndoles, en primer lugar, su protagonismo en la socialización financiera, tratando de mejorar sus competencias en esta materia y enseñándoles a ponerlas en práctica. Los centros educativos podrían convertirse en instituciones intermediarias fundamentales en este proceso (por ejemplo, a través de las escuelas de padres y madres, con las que muchos de ellos ya cuentan para diversos fines) y contribuir así más eficazmente que en la actualidad a la educación financiera de la sociedad.

BIBLIOGRAFÍA

Arroyo Menéndez, M. y Finkel, L. (2019). Encuestas por Internet y nuevos procedimientos muestrales. Panorama Social, 30, pp. 41-53.

Clarke, M. C., Heaton, M. B., Israelsen, C. L. y Eggett, D. L. (2005). The acquistion of family financial roles and responsibilities. Family and Consumer Sciences Research Journal, 33(4), pp. 321-340.

Danes, S. M. (1994). Parental perceptions of children’s financial socialization. Financial Counseling and Planning, 5, pp. 127-149.

Domínguez Martínez, J. M. (2015). La educación financiera: inventario de cuestiones planteadas. eXtoikos, 17, pp. 3-7.

Furnham, A. y Milner, R. (2017). Parent’s beliefs and behaviours about the economic socialization, through allowances/pocket money, of their children. Psychology, 8, pp. 1216-1228.

Gudmunsen, C. G. y Danes, S. M. (2011). Family financial socialization: Theory and critical review. Journal of Family Economic Issues, 32, pp. 644-667.

Jorgensen, B. L. y Savla, J. (2010). Financial literacy of young adults: The importance of parental socialization. Family Relations, 59(4), pp. 465-478.

Kardash, N., Coleman-Tempel, L. y Ecker-Lyster, M. E. (2021). The role of parental education in financial socialization. Journal of Family and Economic Issues, 1-13. https://doi.org/10.1007/s10834-021-09806-z

LeBaron, A. B. y Kelley, H. H. (2020). Financial socialization: A decade in review. Journal of Family and Economic Issues, 42 (Suppl. 1), pp. S195-S206.

Lusardi, A. (2019). Financial literacy and the need for financial education: Evidence and implications. Swiss Journal of Economics and Statistics, 155.

Martin, A. y Oliva, J. C. (2001). Teaching children about money: Applications of social learning and cognitive learning developmental theories. Journal of Family and Consumer Sciences, 93(2), pp. 26-29.

NOTAS

* UNED y Funcas (esociales@funcas.es).

** UNED (lgarrido@poli.uned.es).

1 Gudmunsen y Danes (2011: 644-645) consideran anticuada esta definición de financial literacy en sentido estricto y proponen una mucho más amplia que implique el desarrollo de aptitudes de interpretación, comunicación, cálculo y generación de juicios independientes, facilitadoras de la adopción de acciones que permitan “prosperar en nuestro complejo mundo financiero”. Al optar por una definición tan amplia borran la distinción conceptual entre “alfabetización financiera”, “educación financiera” y “socialización financiera”, que, a nuestro juicio, tiene sentido analítico.

2 Se trata de las preguntas denominadas “Big Three”, utilizadas por primera vez en el Health and Retirement Study de 2004 (https://hrs.isr.umich.edu/). Véase, entre otros muchos, Lusardi (2019).

3 Los factores conductuales deberían incluir, además de los comportamientos, las estrategias, ya que la gestión de las finanzas requiere actuaciones dinámicas a lo largo del tiempo que precisan contar con estrategias.

4 Sobre las ventajas e inconvenientes de las encuestas por Internet, véase Arroyo y Finkel (2019: 42-44).

5 El trabajo de campo de la encuesta, así como la organización y moderación de los grupos de discusión fueron llevados a cabo por Imop Insights. El cuestionario de la encuesta y el guion de los grupos de discusión fueron diseñados por los autores de este artículo.

6 Las cifras de los centros participantes en el programa de educación financiera para escuelas se encuentran en: https://www.finanzasparatodos.es/

Las cifras de los centros educativos que imparten esas enseñanzas pueden consultarse en: https://www.educacionyfp.gob.es/servicios-al-ciudadano/estadisticas/no-universitaria/centros/centrosyunid.html

7 “Economía” forma parte del elenco de asignaturas troncales elegibles en 4º de la ESO (opción Bachillerato) desde el curso 2016-2017. En 1º de Bachillerato (itinerarios de Ciencias Sociales y Humanidades), “Economía” también es asignatura troncal y elegible; en 2º de Bachillerato mantiene esa condición, pero con la denominación “Economía de la Empresa”.

8 Sobre la importancia de las madres en la socialización financiera, véase Clarke et al. (2005) y Kardash, Coleman-Tempel y Ecker-Lyster (2021).

ANEXO