Cuadernos de Información Económica, N.º 311 (marzo-abril 2026)

Fecha: marzo 2026

Autores

José García Montalvo*

Etiquetas

Precios de la vivienda, mercado inmobiliario, expectativas

¿Existe una nueva burbuja en el mercado inmobiliario español? El papel de las expectativas del precio de la vivienda en España

El marcado aumento de los precios de la vivienda en 2024–2025 ha reavivado el temor a la formación de una nueva burbuja inmobiliaria en España, similar a la de los años 2000. Este trabajo combina el análisis de indicadores macroeconómicos con el papel de las expectativas de los hogares sobre el precio de la vivienda en la dinámica reciente del mercado a partir de la evidencia procedente de la Encuesta sobre Expectativas del Precio de la Vivienda en España 2025 (EPVE 2025), diseñada para ser estrictamente comparable con una encuesta previa realizada en 2005 (García-Montalvo, 2005).

La visión macroeconómica1

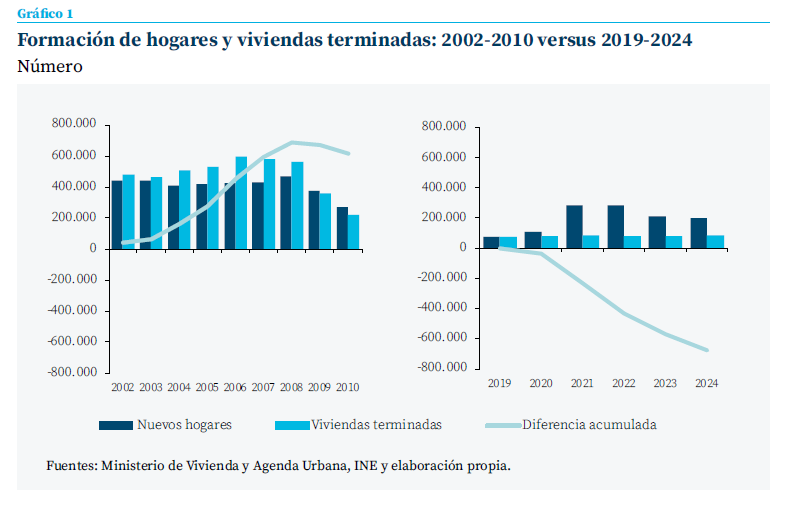

Al comparar el periodo actual con la burbuja de los años 2000 desde la perspectiva macroeconómica, se constata que algunos indicadores recuerdan al pasado: precios creciendo a tasas de dos dígitos (12,7 % interanual a mediados de 2025), transacciones anualizadas cercanas a 750.000 (nivel similar a 2004) y descuentos sobre el precio de oferta muy reducidos (en torno al 6 %, próximos al 5,7 % de 2007). Sin embargo, hay diferencias cruciales: en los 2000, alrededor del 60 % de las viviendas vendidas eran nue-vas, mientras que ahora solo el 22 %. Además, como se observa en el gráfico 1, en el ciclo actual se terminan unas 100.000 viviendas anuales frente a unas 230.000 nuevas familias, lo que implica un déficit acumulado desde 2020 cercano a 700.000 viviendas. En la década de los 2000, por contraposición, existía un claro exceso de oferta (formación de unas 350.000 familias al año y construcción de unas 650.000 viviendas), por lo que el incremento del precio observado en aquel momento tenía una fuente diferente: el exceso de crédito.

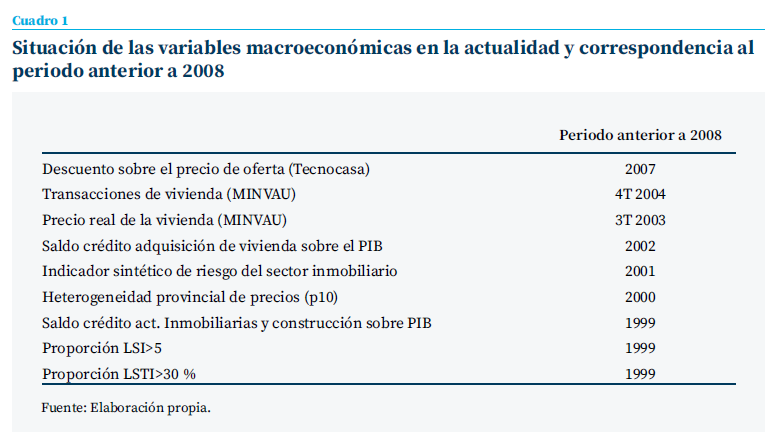

Los datos de crédito refuerzan esta diferencia: en 2007, el saldo de crédito para construcción y actividades inmobiliarias alcanzaba el 41,6 % del PIB y el crédito para adquisición de vivienda de las familias el 62 %, mientras que en 2025 ambas ratios apenas llegan al 5,8 % y al 30,8 % del PIB, respectivamente, con hipotecas cuyo LTV medio ronda el 65 % y sólo un 10,9 % de préstamos por encima del 80 %, frente a la mayoría por encima del 100 % antes de la crisis. Asimismo, el Banco de España documenta indicadores macroprudenciales (LTI, LSTI, distribución de ratios elevadas, heterogeneidad de precios) muy por debajo de los niveles de la burbuja, con una heterogeneidad provincial que solo aumenta en el percentil alto, lo que sugiere discriminación de zonas con de-manda fuerte frente a zonas débiles, en contraste con la expansión indiscriminada de los 2000. Desde la definición estándar de burbuja a nivel macroeconómico (precios injustificables por fundamentales), en la actualidad el crecimiento del PIB, el empleo, la población y la bajada de tipos explican la mayor parte de la evolución de precios, dejando una fracción no explicada relativamente reducida (48 % frente al 45 % en los 2000), y que el índice sintético de vulnerabilidad inmobiliaria del Banco de España se encuentra en niveles muy inferiores a los de 2004-2008. El cuadro 1 resume la “posición temporal” actual de cada indicador respecto al ciclo anterior: mientras el descuento, el número de transacciones y el precio real de la vivienda se sitúan en niveles comparables a 2007-2004-2003, los indicadores de crédito y riesgo se asemejan aún a 1999-2002, mostrando un ciclo de precios avanzado, pero un ciclo de crédito y riesgo muy retrasado.

La visión micro: las expectativas sobre el precio de la vivienda

Es bien conocido que las expectativas sobre el precio futuro de la vivienda condicionan las decisiones de consumo, ahorro, endeudamiento y elección entre alquilar y comprar de los individuos, actuando a través de los canales de riqueza y colateral y pudiendo amplificar los ciclos de auge y caída. Un mayor crecimiento esperado de los precios aumenta la riqueza inmobiliaria anticipada, relaja de facto las restricciones de crédito y eleva el endeudamiento y la inversión residencial, generando comovimientos del PIB, consumo, inversión y horas trabajadas que los modelos con expectativas extrapolativas y restricciones de colateral reproducen razonablemente bien. Las encuestas y experimentos muestran que un mayor optimismo sobre los precios futuros se asocia causalmente a mayor probabilidad de plantearse la compra, mayor exposición a activos inmobiliarios y menor ahorro, de modo que los shocks en expectativas sobre crédito y vivienda pueden originar fluctuaciones importantes aun sin grandes shocks fundamentales.

Las encuestas y experimentos muestran que un mayor optimismo sobre los precios futuros se asocia causalmente a mayor probabilidad de plantearse la compra

Las expectativas también tienen un papel central en la estabilidad financiera, ya que creencias demasiado optimistas alimentan aumentos autorreforzados de precios, apalancamiento y construcción, seguidos de fuertes correcciones cuando las expectativas se ajustan, y los indicadores de optimismo sobre vivienda y crédito están significativamente relacionados con el crecimiento posterior de los precios.

A nivel micro, las expectativas influyen en la decisión de compra frente a alquiler, en el momento, tamaño y localización de la vivienda, y su interacción con renta y condiciones de crédito puede intensificar la presión de demanda en mercados tensionados; asimismo, expectativas pesimistas o muy inciertas reducen inversión en vivienda y consumo de durables, con efectos que dependen de la riqueza y la posición de balance de los hogares. En la política económica, las expectativas sobre vivienda deberían ser un objeto central, ya que la comunicación de los bancos centrales influye en cómo se forman estas expectativas y porque su seguimiento aporta un indicador temprano de exuberancia que complementa las métricas de valoración y crédito, justificando su incorporación en test de estrés y reglas macroprudenciales.

Recientemente se habla de la existencia de una “vibecesión” o recesión emocional, esto es, una brecha entre unos indicadores macroeconómicos relativamente sólidos y un sentimiento del consumidor muy deprimido. Desde 2020, los modelos que relacionan confianza con PIB, desempleo e inflación tienen menor capacidad explicativa del sentimiento de los consumidores, tanto en Estados Unidos como en otros países. Se han propuesto varias explicaciones: el impacto del nivel de precios acumulado desde 2020 en lugar de la inflación contemporánea; la desigualdad de la inflación, que penaliza más a los hogares de menor renta; la importancia de tipos hipotecarios y de préstamos al consumo que los ciudadanos perciben como parte de la “inflación”; la creciente polarización política amplificada por medios y redes; y la percepción de un incremento rápido del precio de la vivienda, que no se ve reflejado en los índices oficiales de precios pero que afecta a la percepción del coste de la vida que tienen los ciudadanos. En España, una estimación del índice de confianza del consumidor del CIS en función del PIB, el desempleo y la inflación muestra que el ajuste cae del 77 % (20042019) al 57 % cuando se incluyen datos hasta 2025. Se identifican dos episodios de “vibecesión” en los que la confianza se sitúa muy por debajo de lo predicho, coinci-diendo el segundo con el acelerón del precio de la vivienda de los últimos dos años y el aumento de la preocupación ciudadana por el acceso a la vivienda. Los individuos perciben que la inflación oficial no captura adecuadamente su percepción del coste de la vida, muy afectada por el rápido incremento del precio de la vivienda.

Existen diferentes aproximaciones empíricas a la medición de expectativas de precios de vivienda: encuestas a hogares (NHS de Fannie Mae, SCE de la Fed de Nueva York, encuestas del Banco de Italia, Banco de España, ELSA, DNB, CESBCE), encuestas a expertos y profesionales, enfoques basados en la experiencia vital (Malmendier y Nagel), indicadores derivados de búsquedas online y modelos estructurales que infieren expectativas a partir de datos de precios, alquileres, viviendas vacías y restricciones de signo. Los resultados agregados confirman una gran variabilidad temporal y heterogeneidad individual, una fuerte correlación entre cambios recientes de precios y revisión de expectativas, una menor volatilidad de expectativas que de precios y una tendencia a sobrerreaccionar en el largo plazo al momento del mercado, tal como racionalizan modelos de expectativas extrapolativas. Varios estudios muestran que la sobrevaloración subjetiva de la propia vivienda afecta a la cartera y al consumo, reduciendo activos de riesgo y aumentando el consumo y la inversión en activos libres de riesgo, lo que refuerza la idea de que percepciones y expectativas tienen efectos reales.

A pesar de su importancia, existe escasez de información específica sobre expectativas de precios de vivienda. García Montalvo (2026) utiliza una encuesta para analizar las expectativas de los compradores recientes y futuros de vivienda a finales de 2025, comparando estos resultados con los obtenidos usando un instrumento básicamente idéntico en el año 2005 (García Montalvo, 2006). El diseño sigue la propuesta original de Case y Shiller (2003)2. A diferencia del diseño de Case y Shiller, la encuesta española se centra, tanto en 2005 como en 2025, en compradores recientes y futuros compradores, con el objetivo de captar las expectativas de quienes prestan mayor atención al mercado, y se administra mediante CATI, en lugar de encuestas por internet, en un periodo temporal muy acotado para controlar el contexto informativo y minimizar sesgos derivados de la difusión escalonada de noticias. La encuesta de 2025 se realizó en noviembre de 2025 por IMOP Insights a personas que habían comprado una vivienda en los últimos cinco años o planean comprar en el año siguiente en ocho grandes áreas metropolitanas: A Coruña, Barcelona, Bilbao, Madrid, Málaga, Murcia, Valencia y Zaragoza.

La descripción de la muestra y de los mercados locales muestra una gran disparidad entre ciudades en, por ejemplo, el crecimiento reciente del precio de la vivienda, la revalorización acumulada desde 2014, la presencia de compradores extranjeros o las compras por sociedades jurídicas. En cuanto al uso de la vivienda, la encuesta revela que alrededor del 73 % de los compradores de 2025 la destinan a residencia principal, diez puntos menos que en 2005, compensados por aumentos en la compra como segunda residencia, para alquilar y por motivos personales como la transmisión a los hijos. En el uso de la vivienda como residencia principal, los futuros compradores de la encuesta de 2025 se parecen más a los compradores de 2005 que a los compradores de 2025. Analizando el uso por nivel socioeconómico, se observa que cuanto más alto es el nivel, menor es la proporción de vivienda principal y mayor la de segunda residencia. Este patrón ya estaba presente en la encuesta de 2005. La importancia de la consideración de la vivienda como inversión rentable, muy intensa en 2005 (45,3 % declaraban que fue importante), se reduce en 2025 a un 10,4 % que la considera determinante, aunque un 40,6 % reconoce que tuvo cierta relevancia. La importancia de la vivienda como inversión es mayor en Madrid, Málaga, Murcia y Valencia, y crece desde 2021 hasta un máximo en 2024 para caer en 2025. La relevancia del aspecto de inversión de la vivienda es mayor en los niveles socioeconómicos altos y medioaltos, reproduciendo la pauta observada veinte años antes, aunque con intensidades menores.

La percepción del riesgo de comprar vivienda apenas ha variado desde 2005: alrededor del 41 % de los encuestados considera que la compra tiene un gran riesgo, proporción prácticamente idéntica a la de la encuesta anterior, mientras solamente un 22 % cree que el riesgo es muy bajo. Málaga y Murcia son las ciudades que muestran una percepción del riesgo más elevada. La evolución temporal de la percepción de riesgo indica una tendencia a la baja hasta 2024, pero aumenta mucho en 2025, coincidiendo con la aceleración de los precios. El aumento es aún mayor entre quienes todavía no han comprado, pero planean hacerlo en el siguiente año. Por nivel socioeconómico, la percepción de que la adquisición de una vivienda tiene un riesgo elevado es más frecuente en los estratos bajos, disminuyendo a medida que aumenta el nivel de renta y estatus, en un patrón semejante al de 2005.

En el bloque dedicado a las motivaciones de la compra, la creencia de que es buen momento para comprar porque en el futuro las casas serán más caras es el motivo más importante en 2025

En el bloque dedicado a las motivaciones de la compra, la creencia de que es buen momento para comprar porque en el futuro las casas serán más caras es el motivo más relevante en 2025, al igual que lo era en 2005, seguido de las dificultades para encontrar vivienda de alquiler y el temor a no poder permitirse la compra más adelante. Por ciudades, este patrón se mantiene salvo en Barcelona, donde destacan con mucha más intensidad las dificultades para encontrar alquiler como motor de la decisión, lo que coincide con la gran tensión del mercado local de alquiler de viviendas. La evolución por año de compra muestra que hasta 2025 el motivo dominante es la expectativa de mayores precios futuros, pero entre los futuros compradores, el factor principal, con gran diferencia, pasan a ser las dificultades para encontrar vivienda en alquiler. Por nivel socioeconómico, en los grupos alto y medioalto, el primer motivo sigue siendo la expectativa de mayores precios, mientras que en la clase media las dificultades para encontrar alquiler se sitúan prácticamente al mismo nivel y en la clase mediobaja la dificultad de encontrar vivienda en alquiler pasa a ser la razón principal de compra.

Respecto a la atribución causal del aumento de precios, en 2025 los encuestados señalan en primer lugar el aumento del precio del suelo, en segundo la presencia de compradores extranjeros de alto poder adquisitivo y en tercer lugar el incremento de los costes de construcción. Otros factores como los bajos tipos de interés, la escasa rentabilidad bursátil, el dinero negro o el aumento de la capacidad adquisitiva se consideran menos importantes. Esta jerarquía contrasta con 2005, cuando, tras el precio del suelo, las causas más citadas eran los bajos tipos y el dinero negro, lo que sugiere un desplazamiento en la narrativa desde la demanda y la financiación hacia los problemas de oferta y la presión de la demanda externa de alto poder adquisitivo. Existen diferencias geográficas: en Barcelona, A Coruña, Madrid y Murcia se enfatiza más el papel de los compradores extranjeros, mientras que en Bilbao, Málaga, Valencia y Zaragoza se sitúa el precio del suelo como factor fundamental.

El análisis de percepciones y expectativas cuantitativas del precio de la vivienda muestra que los encuestados sobrestiman notablemente el aumento reciente de precios y esperan revalorizaciones muy elevadas a medio plazo. Por ciudades, la percepción del incremento de precios en España en los últimos 12 meses se sitúa en torno al 26,6 %, aproximadamente el doble de las cifras oficiales. La expectativa de incremento para 2026 ronda el 16 % en la ciudad, mientras que la expectativa de revalorización media en España en los próximos diez años se acerca al 27 %, cifras en muchos casos superiores a las de 2005. Por nivel socioeconómico, tanto las percepciones contemporáneas como las expectativas de crecimiento futuro aumentan clara y sistemáticamente a medida que desciende el nivel socioeconómico. Este patrón ya estaba presente en 2005, pero ahora es más intenso, de forma que los estratos más bajos presentan percepciones y expectativas de subida muy altas.

Otro elemento interesante es la percepción de sobrevaloración en el precio de la vivienda. Cerca del 89 % de los encuestados cree que la vivienda está sobrevalorada, porcentaje muy alto y similar al 94,5 % observado en 2005. No obstante, en 2025, en torno al 30 % de quienes perciben sobrevaloración piensa que esta supera el 50 %, frente al 40 % de 2005. Las ciudades que lideran hoy la percepción de mayor sobrevaloración son Málaga y Valencia, mientras que en 2005 eran Barcelona y Madrid, lo que indica un desplazamiento de los focos percibidos de tensión. La encuesta de 2025 también recoge información sobre la carga hipotecaria, la forma de compra y los apoyos familiares. Alrededor del 25 % de los encuestados señala haber recibido, o esperar recibir, ayuda familiar para la compra, cinco puntos más que en 2005, con mayores tasas de ayuda en los niveles socioeconómicos altos y medioaltos. Un 48 % de los encuestados señalan que deberán devolver la ayuda.

El análisis econométrico de la percepción del crecimiento del precio de la vivienda muestra que los factores demográficos (edad, género y nivel de estudios) son estadísticamente significativos. Los jóvenes tienen una percepción de crecimiento del precio de la vivienda superior a la de los mayores, mientras los hombres y las personas que tienen estudios universitarios tienen percepciones de menor crecimiento del precio de la vivienda. Los precios, medidos por las estadísticas oficiales, no tienen un efecto significativo en la percepción del crecimiento del precio. Por su parte, las características demográficas no son significativas en la explicación de las expectativas futuras del precio de la vivienda una vez se incluye la percepción del precio de la vivienda durante el último año, o el gap entre la percepción y el incremento de precio efectivamente producido. Esto indica que existe un mecanismo claramente extrapolativo de las percepciones actuales sobre las expectativas con independencia del crecimiento real de precios.

En la actualidad, los datos macroeconómicos no muestran ninguna indicación de que exista una burbuja crediticia en el sector inmobiliario residencial, pero las expectativas de los hogares sobre el precio de la vivienda son muy elevadas

En resumen, podemos concluir que en 2005 tanto las variables macroeconómicas como las expectativas de los compradores apuntaban a la formación de una gran burbuja crediticia. En la actualidad, los datos macroeconómicos no muestran ninguna indicación de que exista una burbuja crediticia en el sector inmobiliario residencial, pero las expectativas de los hogares sobre el precio de la vivienda son muy elevadas, con unas percepciones que doblan el crecimiento de los precios y se extrapolan al futuro. Las familias mantienen expectativas muy intensas de crecimiento futuro del precio de la vivienda, subestiman el riesgo de corrección y muestran patrones extrapolativos y FOMO que afectan a su comportamiento de compra, reducen la intensidad de la negociación y pueden alimentar una dinámica de precios autorreforzada similar a la de 2007. La diferencia es que, en la actualidad, los criterios de concesión de crédito se mantienen exigentes, a diferencia del periodo que culminó en la crisis financiera de 2007, y no es previsible que cambien en el futuro. Por tanto, el crédito será esta vez un factor limitante del impacto de las expectativas de crecimiento del precio en los precios de mercado de la vivienda. Esta combinación de ausencia de burbuja macro junto a expectativas de precios muy elevadas subraya la importancia de monitorizar las expectativas del precio de la vivienda, incorporarlas explícitamente al diseño de la política macroprudencial y de comunicación, y favorecer solo políticas que tengan efectos positivos sobre la oferta (especialmente en alquiler) para evitar que el aumento de precios y la “recesión emocional” asociada a dicho incremento deriven en problemas de estabilidad financiera y cohesión social.

Notas

* Catedrático de Economía UPF y profesor de investigación de la BSE y del IVIE.

1 Este trabajo es una síntesis del estudio “¿Existe una nueva burbuja en el mercado inmobiliario español?: El papel de las expectativas del precio de la vivienda en España” que apareció en la serie de Investigaciones de Funcas 26/2026.

2 La necesidad de formular un cuestionario que pudiera compararse de forma precisa impuso limitaciones a la hora de modificar el instrumento original para incluir otras características como elicitación probabilística, cambio en la definición de los niveles socioeconómicos, etc.

Referencias

Case, K. y Shiller, R. (2003). Is there a bubble in the housing market? Brooking Panel on Economic Activity, 2, 299–362.

García Montalvo, J. (2006). Deconstruyendo la burbuja inmobiliaria. Papelesde Economía Española, 109, 44-75. https://www.funcas.es/articulos/deconstruyendo-la-burbuja-expectativas-de-revalorizacion-y-precio-de-la-vivienda-en-espana/

García Montalvo, J. (2026). ¿Existe una nueva burbuja en el mercado inmobiliario español?: El papel de las expectativas del precio de la vivienda en España. Investigaciones de Funcas 26/2026. https://www.funcas. es/documentos_trabajo/existe-una-nueva-burbuja-en-el-mercado-inmobiliario-espanol-el-papel-de-las-expectativas-del-precio-de-la-vivienda-en-espana/

Sumario

- Carta de la redacción

- El ciclo expansivo ante los nuevos riesgos geopolíticos

- Rearmamento europeo: el potencial económico obstaculizado por el juste retour y los campeones nacionales

- ¿Existe una nueva burbuja en el mercado inmobiliario español? El papel de las expectativas del precio de la vivienda en España

- Políticas de vivienda en Europa: efectos a largo plazo y lecciones para España

- Radiografía del elevado sobreesfuerzo de los jóvenes para alquilar vivienda

- Desigualdad y transferencia intergeneracional de riqueza en España: evidencia reciente y perspectivas demográficas

- Exceso de capital bancario

- La reforma de la financiación autonómica: ¿ha llegado la hora?

- Efectos de la aplicación de un impuesto turístic