Cuadernos de Información Económica, N.º 311 (marzo-abril 2026)

Fecha: marzo 2026

Autores

Ángel Berges, Jesús Morales, Ricardo Goizueta*

Etiquetas

Banca europea, exceso de capital regulatorio, capital supervisor

Exceso de capital bancario

Cuando está de plena actualidad el debate sobre simplificación regulatoria (en el caso europeo), o incluso desregulación (en el de USA o UK), sobre todo en términos de requerimientos de capital, no deja de ser paradójico constatar que toda la banca europea, si bien la española en menor medida, mantiene niveles de capital muy por encima de los exigidos por el marco regulatorio actualmente vigente, incluyendo las exigencias añadidas por el supervisor. Estas (conocidas como P2R y P2G) se derivan, en el marco del SREP de una evaluación integral, prospectiva y sensible al perfil de riesgo individual de cada entidad, incorporando tanto escenarios adversos como la capacidad de absorción de pérdidas a lo largo del ciclo económico, por lo que cabe poner en cuestión la extendida práctica en toda la banca europea, aunque mucho menos en España, de mantener tan elevados excesos de capital. En este contexto, el artículo analiza la relación entre capital regulatorio y supervisor exigido, exceso mantenido sobre el mismo, rentabilidad ajustada a riesgo y valoración de las entidades financieras, para indagar si la acumulación de elevados niveles de capital excedentarios u ociosos tiende a generar efectos adversos sobre la creación de valor para el accionista. Dado que el capital constituye el recurso de financiación más costoso y menos diversificable, su sobredimensionamiento podría traducirse en una destrucción de rentabilidad y de valoración desde la perspectiva de los inversores.

El cambio de paradigma en la supervisión bancaria

Casi dos décadas transcurridas desde la gran crisis financiera, la supervisión bancaria europea se ha movido —con notable éxito— desde un paradigma centrado en cerrar grietas mediante capas sucesivas de requerimientos regulatorios hacia otro en el que el desafío principal ya no es solo elevar el listón de resiliencia, sino también evitar que la complejidad acumulada distorsione incentivos, opaque la señal regulatoria y erosione la eficiencia. En ese giro se enmarca el impulso político-institucional a la simplificación: en marzo de 2025 el Consejo de Gobierno del BCE constituyó el Grupo de Trabajo de Alto Nivel sobre Simplificación (HLTF, por sus siglas en inglés) para formular recomendaciones orientadas a reducir complejidades del marco prudencial, supervisor e informativo que puedan estar imponiendo cargas desproporcionadas y, en última instancia, limitando la capacidad del sistema bancario para financiar a la economía real sin merma de estabilidad. El respaldo del Consejo de Gobierno en diciembre de 2025 a las propuestas del HLTF convierte esa agenda en un hito: la simplificación deja de ser un deseable retórico y pasa a ser un vector explícito de política supervisora.

El HLTF no plantea una contrarreforma que ponga en peligro la máxima de preservar la estabilidad del sistema financiero, sino una adaptación del marco regulatorio bajo una serie de principios rectores que acotan el alcance de la simplificación: (i) mantener los niveles actuales de resiliencia; (ii) preservar la eficacia para cumplir objetivos microprudenciales, macroprudenciales y de resolución; (iii) fomentar armonización e integración financiera europea; y (iv) sostener la cooperación internacional y la implementación plena de Basilea III. Es decir, el “cambio de paradigma” no es bajar el listón, sino cambiar el modo de llegar a él: menos complejidad, más coherencia, mayor predictibilidad para bancos e inversores y, sobre todo, una supervisión más selectiva y basada en riesgo, que canalice los esfuerzos (tanto de los supervisores como de los supervisados) hacia los focos materiales y los riesgos emergentes.

Esa ambición se traduce en tres grandes ejes —regulación, supervisión y divulgación— que, leídos en conjunto, apuntan a un objetivo común: recuperar claridad en la señal prudencial.

La complejidad no es neutral: puede dificultar la planificación de capital y hacer más complejo el diálogo entre el banco y los supervisores, así como la interpretación por el mercado

En regulación, el HLTF identifica una “sobrearquitectura” europea en las exigencias de capital, con más elementos que los exigibles bajo el estándar internacional de Basilea y con aplicación heterogénea entre jurisdicciones. De ahí su recomendación de reducir el número de componentes (por ejemplo, fusionando colchones en dos grandes categorías: liberables y no liberables) y de simplificar también el marco de apalancamiento, donde la UE incorpora capas adicionales frente a Basilea. La tesis de fondo es que cuando se multiplican los recargos de capital con calibraciones potencialmente solapadas, aumenta la incertidumbre sobre la exigencia efectiva y se dificulta la evaluación externa del “capital disponible” y del margen de maniobra ante restricciones de distribución (MDA). En otras palabras, la complejidad no es neutral: puede dificultar la planificación de capital y hacer más complejo el diálogo entre el banco y los supervisores, así como la interpretación por el mercado.

En supervisión, se apuesta por avanzar hacia una lógica de proporcionalidad y enfoque basado en el riesgo. El HLTF propone ampliar el perímetro de supervisión para entidades pequeñas y no complejas y, al mismo tiempo, sugiere revisar la obligatoriedad de determinados requerimientos, sustituyéndolos por esquemas más flexibles sin vaciar los objetivos prudenciales. En paralelo, el propio Consejo de Gobierno vincula esta agenda con el programa interno de reforma del SREP y su extensión mediante una cultura de supervisión más unificada dentro del MUS y herramientas analíticas mejoradas para evaluar impacto y eficacia supervisora.

En materia de divulgación, el HLTF plantea un ecosistema de single request/report once. La idea de un sistema integrado donde el mismo conjunto de información sirva para fines estadísticos, prudenciales y de resolución es una apuesta por la estandarización, que evite redundancias y priorice la reutilización y la trazabilidad de los datos, con umbrales de materialidad para inventarios públicos de requerimientos no sensibles y revisiones periódicas.

Esta reorientación del marco regulatorio-supervisor persigue mantener intacta la estabilidad del sistema financiero, pero incrementando la transparencia, proporcionalidad y el enfoque basado en riesgos; abre el debate a replantear una práctica extendida en la industria: la acumulación de capital por encima de lo exigido por los supervisores como norma prudencial de facto.

Es en el marco de dicho debate que este artículo aborda, desde una perspectiva empírica, si existe una brecha entre el capital que el marco prudencial considera suficiente y el capital adicional que las entidades deciden mantener como “buffer” discrecional, y cómo esa diferencia se traduce, en última instancia, en creación o destrucción de valor para el accionista.

El vínculo estructural: ROE, COE y creación de valor para el accionista

Desde la perspectiva de la valoración bancaria, el precio de mercado de un banco es la expresión descontada de su capacidad esperada de generar beneficios futuros sobre el capital aportado.

La monitorización de métricas como el price-to-book value (PTB) —relación existente entre el precio de una acción en los mercados financieros y el precio de una acción en libros— permite entender si el mercado valora a la compañía por encima o por debajo de su valor contable y, por extensión, viene a expresar una función creciente del diferencial entre la rentabilidad generada por el banco (ROE) y la rentabilidad exigida por sus accionistas (COE).

En cualquier empresa, financiarse con fondos propios es más caro que hacerlo con cargo a deuda de terceros. La razón es que el capital no solo cubre una función de financiación, como el resto del pasivo, sino que también lleva asociada una función económica o de garantía, por la que el capital responde de las primeras pérdidas en el caso de que estas se produzcan.

Esta lógica de absorción de primeras pérdidas es precisamente la que fundamenta que la rentabilidad exigida por los accionistas o coste del equity (COE) incorpore una prima de riesgo superior a la de otras fuentes de financiación. El hecho de que la banca, a diferencia de otros sectores de actividad, esté sometida a requerimientos mínimos de capital, incrementa la asimetría para los inversores e impacta de manera directa en su valoración.

De esta forma, cuando el sector bancario no alcanza niveles de rentabilidad mínima que compensen esa mayor prima de riesgo del capital —ROE inferior a COE—, la valoración bursátil se sitúa por debajo del valor en libros —PTB inferior a 1—.

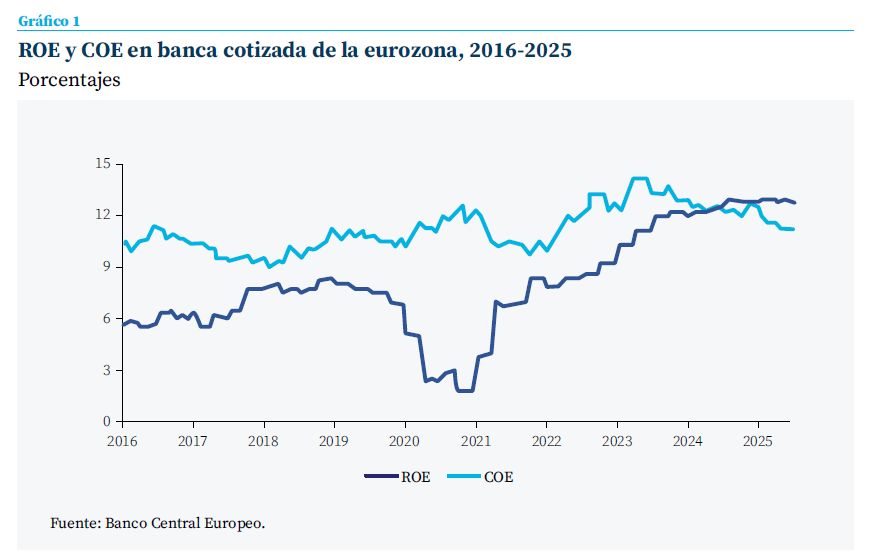

En el gráfico 1 se observa cómo la banca europea generó durante mucho tiempo una rentabilidad (ROE) muy inferior a la exigida por el mercado (COE). Con el nuevo marco de tipos de interés en respuesta al repunte inflacionista de 2022, el ROE comenzó a elevarse de forma sistemática, superando claramente al COE durante los dos últimos años. La respuesta del mercado ha sido un fuerte incremento de la valoración (PTB), desde niveles muy inferiores a 1, hasta superar clara-mente dicho nivel y acercarse a 2 en los bancos mejor valorados, entre ellos los españoles.

Es relevante subrayar que el PTB no reacciona únicamente al nivel actual del ROE, sino a la expectativa de su sostenibilidad futura descontada al COE. Por ello, incluso en ejercicios puntuales de mejora, mientras el mercado no percibe un cambio estructural en la capacidad de generación de rentabilidad, las valoraciones permanecen deprimidas. Este marco conceptual permite reinterpretar la discusión sobre capital “excedentario”. Cuando un banco aumenta su base de capital sin una expansión equivalente de beneficios, el efecto automático es una dilución del ROE (mayor denominador).

Para que el PTB no se resienta, ese movimiento tendría que venir acompañado de una reducción suficiente del COE —por menor riesgo percibido, menor volatilidad de resultados o menor probabilidad de eventos de cola— y/o un incremento de la tasa de crecimiento estructural. Si el exceso de capital no produce ninguno de esos dos efectos de forma material, entonces tenderá a reducir los flujos de caja descontados y, por tanto, a presionar a la baja el PTB. La relación ROE–COE–PTB formaliza, por tanto, la lógica que está detrás de la creación de valor bancaria: el mercado no premia el capital por sí mismo, sino la capacidad de convertirlo en rentabilidad sostenible a largo plazo.

Exceso de capital e impacto en valoración

Habida cuenta de que, en la práctica, la mayoría de los bancos de la eurozona mantienen niveles de capital de primer nivel (CET1) superiores a los que les son exigidos por el marco prudencial y por el supervisor —incluidas las exigencias idiosincrásicas derivadas de un proceso SREP prospectivo y sensible al perfil de riesgo—, resulta pertinente preguntarse si ese “buffer” discrecional adicional es interpretado por el mercado como un seguro eficiente (reducción del riesgo y del COE) o, por el contrario, como capital ocioso con coste de oportunidad (dilución del ROE y compresión del diferencial ROE–COE).

Para explorar empíricamente esta relación, hemos analizado una muestra de los mayores bancos cotizados de la eurozona, incluyendo a los 16 grupos con activos superiores a 200.000 millones de euros, y que representan aproximadamente el 54 % de los activos bancarios de la eurozona1.

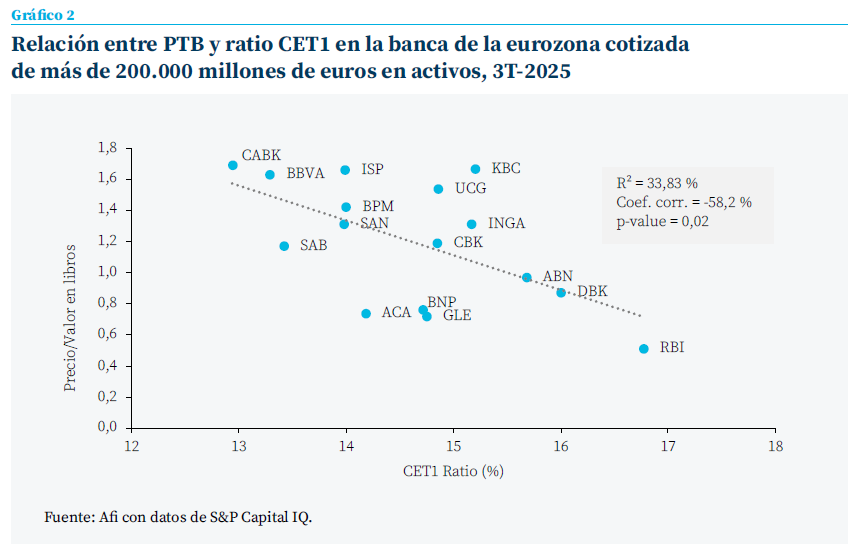

En un primer análisis (gráfico 2), relacionamos la ratio de valoración (PTB) con la ratio de capital de primer nivel (CET1). Por construcción, esta métrica mezcla tres componentes: (i) el capital necesario para cumplir los requerimientos mínimos; (ii) el capital que el banco mantiene por precaución o estrategia; y (iii) diferencias de modelo de negocio, composición de activos y densidad de activos ponderados por riesgo (RWA) que hacen que un mismo CET1 no sea comparable en términos de holgura prudencial.

El resultado obtenido, correlación negativa del -58 % y un R2 del 34 % sugiere que el mercado, en promedio, asocia mayor CET1 con menores múltiplos, pero también deja claro que el CET1 aislado es una medida imperfecta en la determinación de la valoración, ya que no distingue entre capital exigido y capital excedentario.

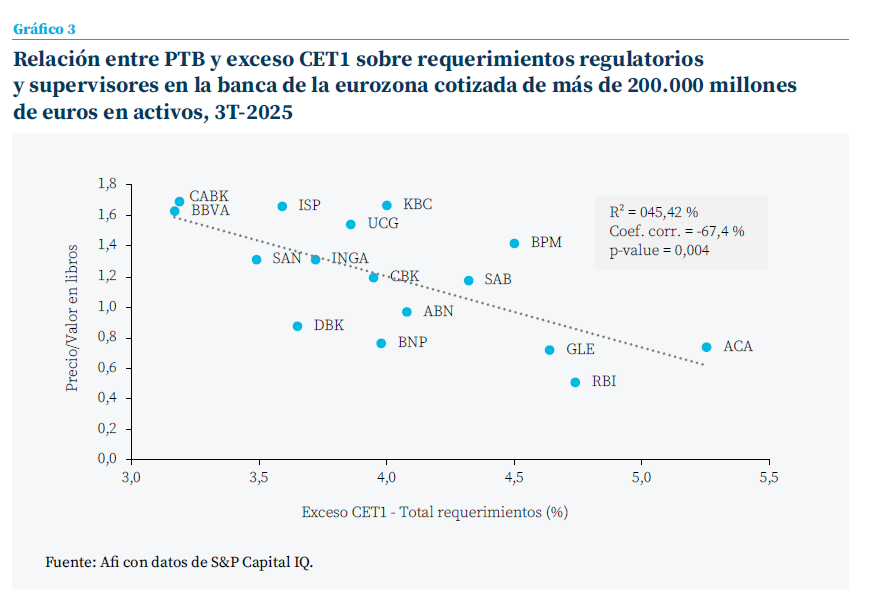

Por ello abordamos una relación alternativa (gráfico 3), que vincula el PTB con el exceso de ca-pital medido como el diferencial entre el CET1 observado y la suma de los requisitos mínimos de capital, incluyendo los colchones regulatorios (conservación, anticíclico, sistémico), requisitos por importancia sistémica (O-SII/G-SII), P2R y una estimación de P2G basada en los resultados de las pruebas de resistencia de la EBA2.

La relación es mucho más clara en este caso: coeficiente de correlación negativo (-67 %), R2 del 45,4 % y un p-valor en la variable explicativa (ex-cedente de capital) del 0,4 % —en estadística se suele aceptar el poder explicativo de la variable exógena cuando su p-valor está por debajo del 5 %—. El modelo sugiere que el mercado penaliza más claramente el capital excedentario que el capital en términos absolutos. Dicho de otro modo, la señal que parece importar en mayor medida en la valoración bancaria no es “cuánto CET1 tienes”, sino “cuánto CET1 mantienes por encima de lo que, tras el SREP y los colchones aplicables, es prudencialmente razonable”.

Esta lectura es consistente con el racional de fondo: si el umbral supervisor ya incorpora una evaluación prospectiva de riesgos (escenarios adversos, capacidad de absorción de pérdidas, vulnerabilidades idiosincrásicas), el capital adicional puede ser interpretado por el mercado como redundante, salvo que aporte beneficios claros en términos de menor COE o mayor crecimiento rentable. En ausencia de esa compensación, ese exceso tendería a actuar como “lastre” sobre la rentabilidad del capital y, por esa vía, sobre el PTB.

Finalmente, cabe señalar cómo los bancos españoles se sitúan en la parte superior izquierda del gráfico, lo que es indicativo de un menor exceso de capital, valorado de forma diferencial por el mercado. Dicho resultado permite contrarrestar la lectura que a menudo se hace de la banca española como la menos capitalizada de Europa, y que no debería realizarse sobre el capital total mantenido, sino sobre el exceso frente al requerido por el supervisor. Al fin y al cabo, si tras más de una década de supervisión europea esta ha ganado credibilidad con su enfoque forward looking, no parece apropiado mantener niveles de capital muy por encima de los requeridos por el supervisor, máxime cuando el mercado no solo no lo premia, sino que parece penalizarlo.

Conclusiones

La evidencia obtenida permite apuntar en la dirección de que cuanto mayor sea el capital excedentario respecto del umbral prudencial efectivo, mayor será la probabilidad de que se trate de capital con coste de oportunidad y, por ende, asociado a menores múltiplos de valoración. Este resultado es coherente con el marco teórico desarrollado en este artículo: el mercado no premia el capital por acumulación, sino su capacidad de transformarse en rentabilidad económica sostenible por encima del coste exigido por los accionistas.

Lo más informativo del ejercicio no es solo el signo de la relación, sino cómo cambia su potencia explicativa a medida que la variable de capital se aproxima a la magnitud que realmente importa para el inversor: el capital que excede (o no) el umbral prudencial relevante. Ello sugiere que el mercado distingue entre capital necesario para cumplir con un marco prudencial ya calibrado en clave prospectiva y capital adicional, cuya justificación económica debe acreditarse en términos de menor riesgo o mayor rentabilidad futura.

La cuestión es especialmente relevante por-que supervisor e inversor no analizan el capital bajo el mismo enfoque. El primero fija los requerimientos sobre la base de métricas prospectivas que tratan de anticipar la capacidad de absorción de pérdidas a lo largo del ciclo económico. El segundo, en cambio, evalúa el capital adicional por su impacto en la creación de valor: si contribuye a mejorar de forma sostenible la rentabilidad ajustada a riesgo o a reducir el coste del capital.

En última instancia, para el accionista, un euro retenido en la entidad en forma de reservas voluntarias solo tiene sentido económico si genera una rentabilidad superior a la que podría obtener invirtiéndolo en otros activos con un perfil de riesgo comparable. Si ese capital adicional no mejora el ROE esperado ni reduce de manera apreciable el COE, la lógica financiera apunta a que debería ser redistribuido —vía dividendos o recompras— en lugar de permanecer como capital ocioso dentro del balance.

Esta conclusión, además, es especialmente pertinente en el debate actual de simplificación regulatoria: si la arquitectura de capital pretende ser más transparente y predecible, la propia noción de exceso debería ser más observable y, con ello, generar una mayor disciplina de mercado tanto para bancos como para inversores.

Notas

* AFI, Analistas Financieros Internacionales, S. A.

1 Se incluyen en esta muestra los siguientes grupos bancarios: BNP Paribas S.A. (BNP), Groupe Crédit Agricole (ACA), Banco Santander, S.A. (SAN), Société Générale S.A. (GLE), Deutsche Bank AG (DBK), ING Groep N.V. (INGA), Intesa Sanpaolo S.p.A. (ISP), UniCredit S.p.A. (UCG), Banco Bilbao Vizcaya Argentaria, S.A. (BBVA), CaixaBank, S.A. (CABK), COMMERZBANK Aktiengesellschaft (CBK), ABN AMRO Bank N.V. (ABN), KBC Group NV (KBC), Banco de Sabadell, S.A. (SAB), Raiffeisen Bank International AG (RBI) y Banco BPM S.p.A. (BPM). De esta muestra ha sido excluido el grupo austríaco Erste Group por presentar un comportamiento atípico.

2 Para la estimación del P2G se ha seguido el enfoque utilizado por el BCE, que clasifica a las entidades en cuatro “buckets” de orientación de capital en función del nivel de caída de capital observada en la última edición de las pruebas de resistencia bienales coordinadas por la EBA.

Dado que el supervisor no publica el nivel exacto de P2G asignado a cada entidad, pero sí el nivel de caída de capital en el test de estrés, a efectos de cálculo se ha tomado como referencia el punto medio del intervalo P2G asociado a cada categoría de capital depletion.

Sumario

- Carta de la redacción

- El ciclo expansivo ante los nuevos riesgos geopolíticos

- Rearmamento europeo: el potencial económico obstaculizado por el juste retour y los campeones nacionales

- ¿Existe una nueva burbuja en el mercado inmobiliario español? El papel de las expectativas del precio de la vivienda en España

- Políticas de vivienda en Europa: efectos a largo plazo y lecciones para España

- Radiografía del elevado sobreesfuerzo de los jóvenes para alquilar vivienda

- Desigualdad y transferencia intergeneracional de riqueza en España: evidencia reciente y perspectivas demográficas

- Exceso de capital bancario

- La reforma de la financiación autonómica: ¿ha llegado la hora?

- Efectos de la aplicación de un impuesto turístic