Cuadernos de Información Económica, N.º 305 (marzo-abril 2025)

Fecha: marzo 2025

Autores

Desiderio Romero-Jordán*

Etiquetas

IRPF, indexación, recaudación, España

Estimación de la progresividad en frío del IRPF por niveles de renta en el periodo 2021-2024

Este artículo estima el efecto recaudatorio resultante de no indexar las principales desgravaciones que operan en la base del IRPF, mínimos personales y familiares y reducción por tributación conjunta. El incremento recaudatorio acumulado del periodo 2021 a 2024 está próximo a los 9.700 millones de euros. El aumento de la factura fiscal por este concepto es de 311 euros en las rentas medias bajas, 458 en las rentas medias y 622 en las rentas medias altas. A partir de Balladares y García Miralles (2024), se infiere que la ausencia de corrección de la tarifa habría aumentado la factura fiscal de las rentas medias entre otros 225 y 450 euros adicionales.

Estado de la cuestión

El impacto de la inflación sobre el incremento en la recaudación de IRPF es una cuestión recurrente en el debate económico. Este interés se ha intensificado desde la pandemia debido al fuerte aumento del índice de precios al consumo (IPC) que entre 2021 y 2024 se situó en el 3,1 %, 8,4 %, 3,5 % y 2,8 %. En suma, un alza acumulada del IPC del 17,8 % que ha impulsado la recaudación del impuesto a través de tres vías interconectadas. Primero, gravando los ingresos de los contribuyentes en términos monetarios, en lugar de hacerlo en términos reales. Esto sucede, incluso, cuando la renta opera en el mismo tramo de la tarifa del impuesto. Segundo, empujando a algunos contribuyentes a tributar en tramos superiores de la tarifa progresiva del IRPF. Tercero, erosionando el valor nominal de exenciones o mínimos expresados en euros. El problema de la progresividad en frío es relevante no solo en periodos de grandes tensiones en precios como el referido. También en etapas de baja inflación debido a su naturaleza acumulativa. Por ejemplo, la inflación media anual del periodo 2009 a 2019 fue del 1,1 %, aunque su efecto acumulado ha sido del 12 %.

La ausencia de indexación en el IRPF es equivalente a una reforma fiscal implícita que no exige aprobación parlamentaria

La ausencia de indexación en el IRPF es equivalente a una reforma fiscal implícita que no exige aprobación parlamentaria. En este escenario, la inflación actúa como un impuesto silencioso cuyo efecto es heterogéneo y no completamente observable por los contribuyentes. Tal vez por ello, la subida de impuestos no está entre las principales preocupaciones de los hogares españoles (CIS, 2025). Consecuentemente, sus costes políticos son, en general, menores a los de una genuina reforma fiscal que conlleve un aumento explícito de impuestos. En general, este menor lastre político se produce también con el llama- do parcheo fiscal, donde los gobiernos acometen cambios tributarios de menor profundidad. La no indexación tiene efectos positivos en la recaudación. De hecho, a falta de una reforma fiscal que lo respalde, la convergencia de España al promedio de Ingresos Públicos/PIB de la Unión Europea (UE) durante el periodo pospandemia ha estado ayudada por el fuerte impulso de la inflación. Lo que a su vez ha posibilitado escalar en la ratio Gasto Público /PIB que se ha situado por encima de la media de la UE-27 (Romero-Jordán, 2024)1. Pero los efectos de la progresividad en frío van más allá de las cuestiones recaudatorias. De hecho, tiene efectos perniciosos sobre incentivos a trabajar o sobre la distribución de la renta que ocupan mucha menos atención en el debate público (Kis et al., 2024).

El impacto recaudatorio de la progresividad en frío está siendo especialmente relevante en España. Balladares y García-Miralles (2024) estiman que la mitad del aumento recaudatorio de IRPF español del periodo 2019 a 2023 ha sido debido a la inflación2. Es decir, 16.700 millones de euros de incremento recaudatorio de los 33.400 millones que aumentó la recaudación de IRPF en ese periodo (AEAT, 2024). De acuerdo con estos autores, el 58 % de este efecto es consecuencia de la no corrección de los diferentes beneficios fiscales (9.700 millones) mientras que el 42 % restante corresponde a la no indexación de la tarifa (7.000 millones). Es decir, un promedio de incremento recaudatorio de 725 euros si se toman como referencia los 23 millones de declaraciones presentadas aproximadamente en 2023. Asimismo, AIREF (2024) ha estimado que la no corrección de la inflación aportará 12.600 millones de euros adicionales de recaudación durante los próximos siete años de vigencia del plan fiscal 2025-2031.

El método más eficaz y transparente para hacer frente a la progresividad en frío es la indexación periódica y automática del impuesto. Sin embargo, este tipo de prácticas no están generalizadas en el ámbito de la UE

El método más eficaz y transparente para hacer frente a la progresividad en frío es la indexación periódica y automática del impuesto, tanto de los tramos de la tarifa como del importe de las desgravaciones del impuesto. Sin embargo, este tipo de prácticas no están generalizadas en el ámbito de la UE. Tan solo unos pocos países indexan los tramos de forma periódica: Austria, Bélgica, Francia, Lituania, Países Bajos y Suecia (Bukowski et al., 2023). Alrededor de la mitad de los miembros de la OCDE (2023) optan por un proceso de indexación discrecional de los diferentes parámetros del impuesto. España no aplica un procedimiento de corrección estandarizada sino parcial y discrecional. Por ejemplo, los mínimos personales y familiares no se actualizan desde 2015. Sin embargo, la inflación acumulada desde ese año ha sido del 21,2 %. A efectos ilustrativos, el valor del mínimo general por contribuyente fijado en 5.550 euros desde 2015 sería de 6.715,5 euros en 2024 si estuviera completamente corregido.

El Gobierno ha rechazado en los últimos años la indexación del IRPF bajo el argumento de que beneficiaría también a las rentas altas. Su estrategia se ha centrado en ampliar la reducción por rentas del trabajo para beneficiar a salarios brutos de hasta 21.000 euros. Asimismo, elevó el umbral que exime a los salarios de tributar en el IRPF desde 14.000 hasta 15.000 euros (Romero-Jordán, 2022). Contrariamente, la mayoría de las comunidades autónomas, tanto de régimen común como forales, han aplicado diferentes correcciones discrecionales en los años 2022 a 2024 (Consejo General de Economistas, 2022, 2023, 2024).

¿Cuánto debería haberse indexado el IRPF?

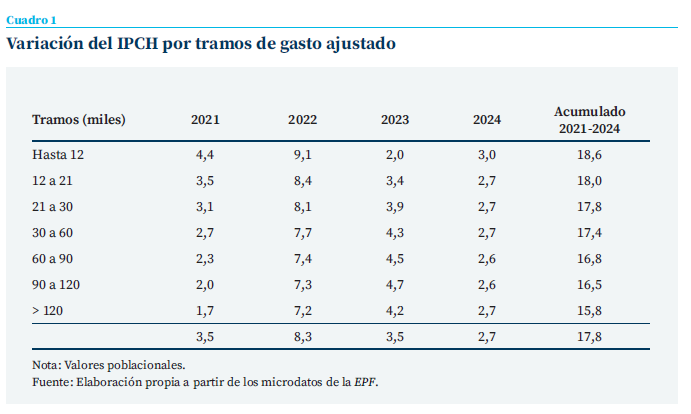

La inflación no afecta de igual modo a todos los contribuyentes. El índice de precios al consumo (IPC) estimado por el Instituto Nacional de Estadísticas (INE) es un índice agregado que informa del nivel medio de inflación de la economía. Sin embargo, los hogares se enfrentan a diferentes niveles de inflación según su estructura de consumo y la evolución de los precios de mercado que componen su cesta. Es decir, cada hogar tiene su propio IPC, que en adelante denominamos IPCH. Siguiendo la metodología de Romero-Jordán (2023a), el cuadro 1 muestra la inflación que han soportado los hogares en los años 2021 a 2024 por tramos de gasto. Los cálculos utilizan los microdatos de la Encuesta de presupuestos familiares (EPF) publicada por el INE.

Como muestra el cuadro 1, el crecimiento medio acumulado de la inflación para el total de los hogares ha sido del 17,8 %. Sin embargo, dicho crecimiento no es homogéneo, sino decreciente con el nivel de gasto. Los hogares con menor capacidad económica, cuyo gasto es inferior a 12.000 euros anuales, han soportado una inflación acumulada del 18,6 %. En el otro extremo de la distribución, la inflación ha sido del 15,8 % en los hogares con más de 120.000 euros de gasto. La razón de estas diferencias se debe a que el peso de los alimentos y la energía ha sido mayor en los hogares con menor capacidad económica.

Estos dos ítems soportaron las mayores subidas de precios en los años 2021 y 2022. También en 2024, donde el precio de la energía repuntó impulsado por la retirada de las rebajas fiscales. En consecuencia, el momento temporal y la elección de la tasa de indexación afectarán a la distribución de ganadores y perdedores resultantes de dicha corrección. Por ejemplo, en términos relativos, los dos primeros tramos de renta resultarían perjudicados si la corrección se realiza en 2024, tomando como referencia el IPC acumulado hasta ese año (17,8 %). En esos dos intervalos de renta, el IPCH es mayor que el IPC3.

Discusión de resultados

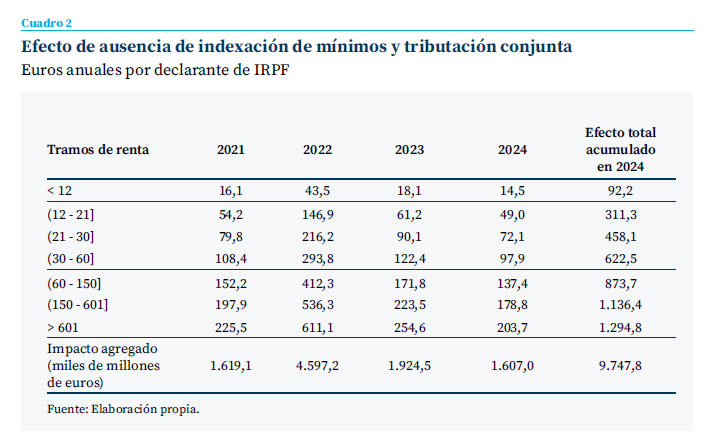

Esta sección ofrece una simulación de estática comparativa del impacto recaudatorio de la ausencia de indexación de las principales desgravaciones que operan en base (mínimos personales y familiares y reducción por tributación conjunta). Para este propósito utilizamos la estadística de declarantes del IRPF de 2022 publicada por la Agencia Tributaria, última disponible hasta la fecha (AEAT, 2023). Los resultados por años y tramos de renta se presentan en el cuadro 2. En términos acumulados, el efecto recaudatorio es de 9.747 millones de euros para los cuatro años analizados (alrededor de 10.300 millones capitalizados a 2024). Esta magnitud está en línea con la estimación de Balladares y García-Miralles (2024) para el periodo 2019 a 2023. Asimismo, AIREF (2024) ha calculado para 2024 una ganancia recaudatoria total por la inflación de 3.400 millones de euros. Como se puede ver en el cuadro 2, esta cuantía es compatible con los 1.607 millones de euros estimados en nuestro trabajo para 2024.

De los cuatro años analizados, el mayor impacto recaudatorio se produjo en 2022 (4.597 millones de euros) cuando la inflación alcanzó su nivel máximo pospandemia. Esa magnitud supone el 47 % del aumento recaudatorio acumulado del periodo analizado. Por niveles de renta, el impacto acumulado es creciente con el nivel de renta. Oscila entre los 92 euros para los declarantes con una base liquidable inferior a 12.000 euros anuales y los 1.294 euros para aquellos de más de 600.000 euros. El promedio de base liquidable general fue en 2022 de 23.600 euros, incluida en el intervalo de 21.000 a 30.000 euros. Los declarantes pertenecientes a este tramo de renta han soportado un aumento en su factura fiscal de 458 euros.

En sentido amplio, el rango de la base liquidable paras las rentas medias se sitúa entre 17.700 y 47.200 euros anuales (entre 75 % y el 200 % del promedio según el criterio de la OCDE). En este amplio intervalo, el tramo 12.000 a 21.000 euros corresponde a rentas medias bajas mientras que las rentas medias altas se sitúan en el intervalo de 30.000 a 60.000 euros. Como muestra el cuadro 2, el impacto medio por declarante ha sido en el periodo analizado de 311 euros en las rentas medias bajas, 458 euros en la renta media y 622 euros en las rentas medias altas. Siguiendo a Balladares y García Miralles (2024), puede inferirse que la ausencia de corrección de la tarifa añade a las rentas medias entre 225 y 450 euros adicionales de coste fiscal.

El impacto medio por declarante ha sido en el periodo analizado de 311 euros en las rentas medias bajas, 458 euros en la renta media y 622 euros en las rentas medias altas

Las rentas medias concentran el 59,7 % de las declaraciones presentadas y el 57,8 % de la recau dación del impuesto. Y han soportado el 61,3 % del aumento de la recaudación del impuesto debido a la inflación. Puede afirmarse, por tanto, que las rentas medias han sido las grandes perjudicadas por la ausencia de indexación. Este problema se agrava cuando añadimos, además, el efecto del IVA. A partir de los cálculos de Romero-Jordán (2025), el aumento acumulado de la factura fiscal de IVA junto a la falta de indexación de IRPF para un hogar de renta media ha sido, aproximadamente, de 1.100 euros en el periodo analizado. En ausencia de cambios fiscales, y bajo el supuesto de una inflación próxima al 2,5 %, la factura fiscal de un hogar de renta media aumentará cada año a un ritmo de 200 euros anuales, aproximadamente.

Notas

* Universidad Rey Juan Carlos y Funcas.

1 Con un fuerte aumento del consumo público que según la estimación es de Funcas explica alrededor de dos tercios del crecimiento del PIB acumulado desde 2019.

2 Dependiendo del método de actualización utilizado.

3 Tal distribución de potenciales ganadores y perdedores se mantiene en los años 2021, 2022 y 2024 si la indexación se hubiera realizado anualmente. En 2023, la indexación al 2,7 % habría beneficiado especialmente a las rentas más bajas.

Referencias

AEAT. (2023). Estadística de los declarantes del IRPF. Estadística del año 2022. https://sede.agenciatributaria.gob. es/Sede/datosabiertos/catalogo/hacienda/Estadistica_de_los_declarantes_del_IRPF.shtml

AEAT. (2024). Series mensuales de recaudación. https://sede.agenciatributaria.gob.es/Sede/datosabiertos/ catalogo/hacienda/Informe_mensual_de_Recaudacion_Tributaria.shtml

AIREF. (2024). Informe sobre el plan fiscal y estructural de medio plazo 2025 2028. Informe 51/24.

BALLADARES, S., y GARCÍA-MIRALLES, E. (2024). Progresividad en frío: el impacto heterogéneo de la inflación sobre la recaudación por IRPF. Documentos Ocasionales, 2422. Banco de España.

BANKOWSKI, K., CHECHERITA-WESTPHAL, C. D., JESIONEK, J., MUGGENTHALER, P. (2023). The effects of high inflation on public finances in the euro area. Based on the analysis by the Eurosystem members of the Working Group on Public Finance. Occasional Papers, 332. European Central Bank.

CIS .(2025). Barómetro, enero de 2025. Estudio 3492.

COMISIÓN EUROPEA. (2024). Growth-Friendly Taxation in a High-Inflation Environment. Economic Brief, 079, Marzo.

CONSEJO GENERAL DE ECONOMISTAS. (2022). Panorámica de la fiscalidad autonómica y foral 2022.

CONSEJO GENERAL DE ECONOMISTAS. (2023). Panorámica de la fiscalidad autonómica y foral 2023.

CONSEJO GENERAL DE ECONOMISTAS. (2024). Panorámica de la fiscalidad autonómica y foral 2024.

IGAE. (2024). Impuestos y cotizaciones sociales de las Administraciones Públicas.

KISS, Á., LEODOLTER, A., TURRINI, A., y VÁNYOLÓS, I. (2024). Growth-Friendly Taxation in a High-Inflation Environment (No. 079). Directorate General Economic and Financial Affairs (DG ECFIN), European Commission.

OCDE. (2023). Indexation of labour taxation and benefits in OECD countries. En Taxing Wages 2023: Indexation of Labour Taxation and Benefits in OECD Countries. OECD Publishing.

ROMERO-JORDÁN, D. (2022). Una valoración de las principales cifras de ingresos y gastos de los Presupuestos Generales del Estado de 2023. Cuadernos de Información Económica, 291, 19-30. https://www.funcas.es/wp-content/uploads/2022/11/Romero_DEFINITIVO2.pdf

ROMERO-JORDÁN, D. (2024). España acorta diferencias con el promedio de gastos e ingresos públicos (sobre PIB) de la UE-27. Blog de Funcas. https://blog.funcas.es/espana-acorta-diferencias-con-el-promedio-de-gastos-e-ingresos-publicos-sobre-pib-de-la-ue-27/

ROMERO-JORDÁN, D. (2025). Impacto de la inflación sobre la factura de IVA de los hogares españoles en el periodo 2021-2024. Investigaciones de Funcas. https://www.funcas.es/documentos_trabajo/impacto-de-la-inflacion- sobre-la-factura-de-iva-de-los-hogares-espanoles-en-el-periodo-2021-2024/

Sumario

- Carta de la redacción

- Desacople monetario en un mundo fragmentado: ¿hasta dónde llegarán los recortes de tipos de interés en la eurozona?

- La venganza del Mediterráneo: ¿crecimiento cíclico o estructural?

- La actividad de los sectores institucionales de la economía española en el primer cuarto del siglo XXI

- Estimación de la progresividad en frío del IRPF por niveles de renta en el periodo 2021-2024

- Lecciones europeas para las políticas de vivienda en España

- Eficiencia y optimización de gastos ante la desaceleración de márgenes: contraste entre entidades significativas (SI) y menos significativas (LSI)

- La economía del conocimiento en España: evolución reciente y relación con el PRTR