El servicio de la deuda privada española en el contexto internacional

Fecha: mayo 2024

Joaquín Maudos*

Deuda privada, tipos de interés, sostenibilidad, nivel de endeudamiento, España

Cuadernos de Información Económica, N.º 300 (mayo-junio 2024)

Los costes financieros que pagan las empresas españolas se han duplicado en 2023 y han aumentado un 66 % en las familias. Considerando la renta destinada al pago de esos intereses, el porcentaje casi se ha duplicado (del 7 al 13 %) en las empresas, siendo el nivel y el aumento menor en las familias (del 1,8 al 2,6 %). En el caso de la renta destinada a intereses y principal, la ratio del servicio de la deuda no ha aumentado en 2023 porque el crecimiento de los costes financieros ha sido compensado por la reducción del endeudamiento. En 2023 las empresas destinan el 34,7 % de su renta al servicio de la deuda y las familias el 5,6 %, porcentajes reducidos en el contexto internacional.

Introducción

La fortaleza/debilidad financiera de empresas y familias depende de la renta que deben destinar cada año a hacer frente al servicio de la deuda, tanto a los costes financieros como a la amortización del principal. En el primer caso, su nivel depende de los tipos de interés y en el segundo del nivel de endeudamiento. Por tanto, el servicio de la deuda viene influenciado por variables como la sostenibilidad de la deuda (número de años necesarios para amortizarla, que a su vez depende del nivel de endeudamiento) y la carga financiera de la deuda (renta que hay que destinar a pagar intereses, que a su vez depende de la evolución de los tipos de interés de mercado).

En este contexto, el objetivo de este artículo es analizar cada uno de esos factores que están detrás del servicio de la deuda, como indicador este último de “salud” financiera. Nuestro análisis distingue entre empresas y familias, para dar una visión también conjunta del sector privado no financiero. En todo momento adoptamos una perspectiva comparada a nivel internacional. Aunque analizamos el periodo que trascurre desde el inicio de la gran recesión en 2008 hasta 2023 (el 2008 fue el año de máximo endeudamiento del sector privado español), ponemos especial interés en analizar lo acontecido de 2022 a 2023, ya que fue en julio de 2022 cuando cambió la orientación de la política monetaria del Banco Central Europeo (BCE) con una primera subida de tipos de interés que ha proseguido en diez ocasiones hasta situarse desde septiembre de 2023 en el 4,5 %.

Para analizar los factores mencionados que hay detrás del servicio de la deuda, en primer lugar, analizamos el nivel de endeudamiento (como porcentaje del PIB como suele ser lo habitual). En segundo lugar, dado que la sostenibilidad de la deuda depende de la capacidad para hacerle frente (amortizarla) con la renta bruta disponible, nos centramos en este indicador. En tercer lugar, ponemos el foco en la importancia de los tipos de interés, analizando el porcentaje de renta a destinar al pago de los costes financieros. Finalmente, el efecto total de todas estas variables se da en el servicio de la deuda, que es el porcentaje de la renta bruta disponible que empresas y familias deben destinar a los costes financieros y a la amortización anual del principal.

Evolución de la deuda del sector privado

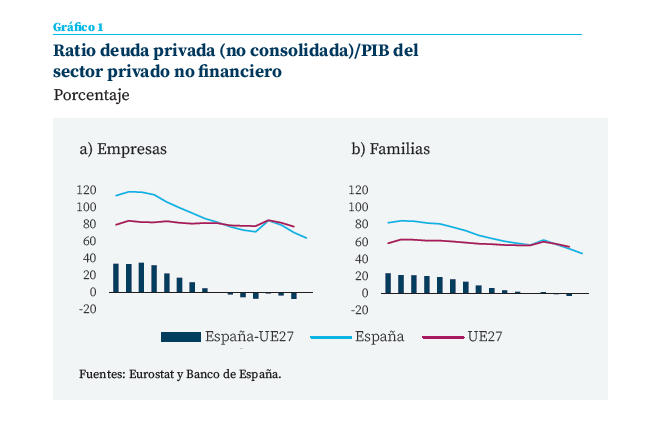

La etapa del boom crediticio que acompañó la bonanza económica hasta el estallido de la crisis financiera de 2007-2008, alimentó un crecimiento del endeudamiento del sector privado de la economía española, tanto en empresas como en familias. En 2008, la ratio deuda (consolidada) privada/PIB alcanzó un nivel del 197,4 %, casi 60 puntos por encima de la UE-27. Desde entonces del desapalancamiento realizado ha sido muy intenso, de forma que el nivel de 2023 es 86 pp inferior al de aquel año. En 2022, último año disponible para la UE-27, la ratio deuda privada/PIB de España es 9,4 pp inferior a la europea y se sitúa por debajo de Portugal, Finlandia, Irlanda, Bélgica, Francia, Dinamarca, Suecia, Países Bajos, Chipre y Luxemburgo.

En el caso de las empresas, que partían de niveles de endeudamiento más elevados, el desapalancamiento también ha sido muy intenso (de 50 pp), pasando del 115 % del PIB en 2008 al 64,7 % en 2023. Ese esfuerzo por reducir la deuda ha supuesto que de partir en 2008 de una ratio que era 34 pp superior en España, desde 2017 es inferior, situándose 7 pp por debajo de la UE-27 en 2022. En las familias, el desapalancamiento ha sido de 35,7 pp de 2008 a 2023, pasando del 82,6 al 46,9 %. La convergencia a la media de la UE-27 se ha conseguido en 2021, y en 2022 la ratio es 2,4 pp menor en España (gráfico 1).

La otra cara de la moneda del desapalancamiento del sector privado de la economía española se ve reflejada en el balance de la banca española, cuyo stock vivo de crédito ha caído un 37 % desde su nivel máximo en 2008 hasta finales de 2023. Son 687.000 millones menos de crédito. De hecho, el dato más reciente de enero de 2024 es el menor de los últimos 16 años, lo que implica que en estos años el negocio de la banca en España se ha desenvuelto en un contexto complicado para asegurar una rentabilidad que supere el coste de captar capital.

Sostenibilidad de la deuda privada

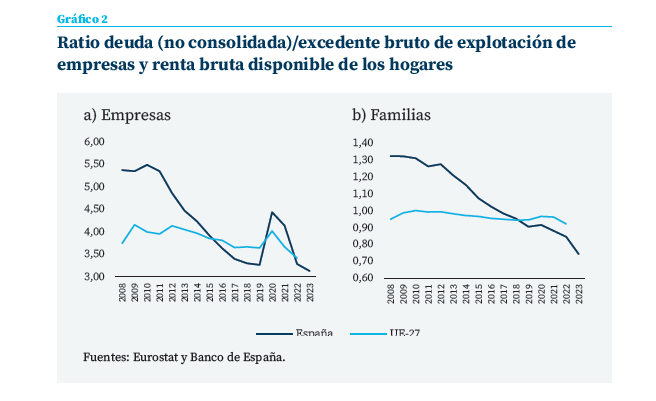

La sostenibilidad de la deuda depende de la capacidad de pago para hacerle frente, aproximándose esa capacidad por la renta bruta disponible en el caso de los hogares y el excedente bruto de explotación en el caso de las empresas (véase gráfico 2). En estas últimas, con la clara excepción de 2020 fruto del desplome de los ingresos con motivo del impacto de la pandemia, la ratio deuda/excedente bruto de explotación muestra una clara tendencia decreciente, de forma que ha pasado de un valor máximo de 5,5 a 3,1 en 2023. Lo que eso significa es que si en el momento del estallido de la crisis financiera de 2008 las empresas necesitaban el beneficio de más de cinco años para amortizar su deuda, en la actualidad hacen faltan los beneficios de poco más de tres años. En la comparativa con la UE-27 la situación ha cambio, ya que si en 2008 la deuda era mucho menos sostenible en España (hacían falta 1,6 años más para pagar la deuda: 5,4 vs 3,7), en 2022 (último año disponible para la comparativa europea) la sostenibilidad es mejor en España, necesitando las empresas europeas un mes más que las españolas para amortizar su deuda (3,3 vs 3,4). En 2023, en España se ha producido una ligera caída en esos años, al pasar de 3,3 a 3,1.

Si en el momento del estallido de la crisis financiera de 2008 las empresas necesitaban el beneficio de más de cinco años para amortizar su deuda, en la actualidad hacen faltan los beneficios de poco más de tres años.

En el caso de las familias, el esfuerzo que deben realizar para pagar la deuda es mucho menor que el de las empresas, y la sostenibilidad también ha mejorado mucho en los años analizados. Si en 2008 una familia española necesitaba de media la renta bruta disponible de 1,32 años para amortizar su deuda (frente a 0,9 de una familia europea), en 2023 solo necesita la renta de 0,74 años. Con datos de 2022 para la comparativa más reciente con la UE-27, el dato de 0,85 años de una familia española es menor a los 0,92 de una europea. El esfuerzo que han realizado las familias españolas para reducir su deuda implica que desde 2018 la sostenibilidad de su deuda es mejor que la de la UE-27. Si tenemos en cuenta la renta de la que disponen las empresas y familias para hacer frente a la deuda, la sostenibilidad ha mejorado mucho en España fruto del desapalancamiento realizado en los últimos años, teniendo en la actualidad que dedicar las españolas menos años de renta para amortizar su deuda que las empresas y familias europeas.

Si en 2008 una familia española necesitaba de media la renta bruta disponible de 1,32 años para amortizar su deuda (frente a 0,9 de una familia europea), en 2023 solo necesita la renta de 0,74 años.

La carga financiera de la deuda

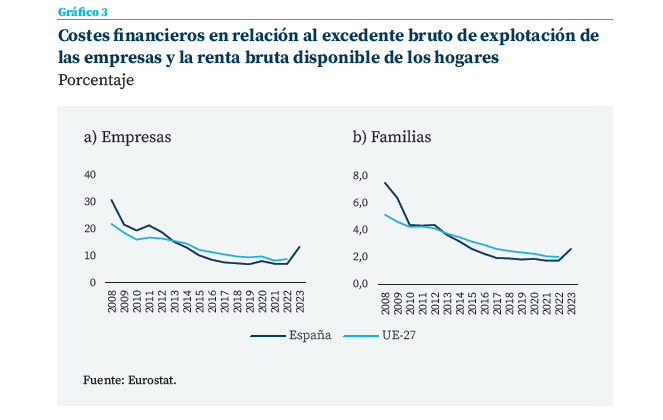

Además de tener que hacer frente a la amortización del principal utilizando para ello el excedente bruto de explotación (en el caso de las empresas) y la renta bruta disponible (en el caso de las familias), las empresas y familias deben hacer frente con regularidad a los intereses de la deuda, lo que va a depender en general de la evolución de los tipos de mercado. Por tanto, empresas y familias deben destinar parte de su renta a pagar los costes financieros, siendo mayor la carga de la deuda cuanto mayor sea la renta que destinar. A su vez, ese porcentaje será mayor cuando mayor sea el endeudamiento y el tipo de interés.

Como muestra el gráfico 3, el elevado endeudamiento que alcanzaron las empresas españolas en 2008 suponía que tuvieran que destinar en ese año el 31 % de su excedente bruto disponible a pagar los intereses de la deuda, 9 pp más que las empresas europeas. Fruto del desapalancamiento de los años siguientes, desde entonces ha ido disminuyendo esa carga, para situarse en 2022 en solo el 7 %, a lo que también ha contribuido los años en los que los tipos de interés han sido muy reducidos como consecuencia de la política expansiva del BCE (desde finales de 2011 hasta noviembre de 2022, el tipo de intervención no superó el 1,5 %). Pero con los problemas de inflación surgidos en 2022 y el drástico cambio de tono de la política del BCE, la reciente e intensa subida de los tipos de interés se ve reflejada en la carga de la deuda en 2023, que en España ha subido del 7 al 13 %, por lo que en un solo año casi se ha duplicado. Para la comparativa europea, el dato más reciente es el del tercer trimestre de 2023 y el acumulado del año hasta esa fecha muestra una carga de la deuda de las empresas españolas del 9 %, inferior al 12 % de las europeas. Si nos centramos puntualmente en el tercer trimestre de 2023, el dato de España sube al 15 %, 2 pp más que el europeo. Y solo para España en el cuarto trimestre, la ratio vuelve a aumentar al 16,3 %.

En las familias, la carga de la deuda es mucho más reducida que la de las empresas, sobre todo porque su nivel de endeudamiento es inferior. El desapalancamiento que han realizado las familias españolas desde 2008 en un entorno de bajos tipos de interés ha permitido reducir drásticamente la carga de la deuda. Así, si en 2008 una familia española destinaba de media el 7,5 % de su renta bruta disponible a pagar intereses, en 2022 el porcentaje fue solo del 1,8 %. Y si en 2008 esa carga era mayor en las familias españolas que en las europeas (7,5 % vs 5,2 %), desde 2013 es menor. Al igual que ocurre con las empresas, la tendencia a la baja se ha truncado en 2022, ya que con la intensa subida de tipos de interés, en 2023 las familias españolas han destinado el 2,6 % de su renta a pagar intereses, dato superior al 1,8 % de 2022. Con el dato acumulado hasta septiembre de 2023 para la comparativa europea1, también en la UE-27 ha aumentado la carga de la deuda del 1,8 al 2,5 %, pero con algo menos de intensidad que en España. De esta forma, el dato de España (2,4 %) casi se iguala al europeo (2,5 %). Si cogemos en dato puntual del tercer trimestre de 2023, el dato de España ya supera el de la UE-27 (2,7 % vs 2,6 %), y el del cuarto trimestre aumenta en España al 3,2 %.

El servicio de la deuda

Una vez hemos analizado el esfuerzo que tienen que hacer empresas y familias para amortizar la deuda, por un lado, y para pagar los intereses, por otro, para completar la visión de la carga de la deuda hay que tener en cuenta ambas dimensiones. Pero en esta ocasión no nos centramos en la deuda pendiente de amortizar, sino en la que se amortiza cada año. De esta forma, tenemos una visión del servicio de la deuda, es decir, de la renta que familias y empresas deben destinar cada año a pagar intereses y amortizar principal. Además de los intereses a pagar, la carga también debe incluir otros costes asociados a la deuda como son las comisiones bancarias.

Este es el análisis que hace el Bank for International Settlements (BIS) cuando ofrece estadísticas del porcentaje que supone esa carga (amortización de principal y costes financieros) sobre la renta bruta disponible, antes de pagar intereses y dividendos. Es el indicador que denomina ratio del servicio de la deuda (debt service ratio). Obviamente, cuando mayor sea ese porcentaje menos sostenible es la deuda y más probabilidad hay de impago en caso de que alcance niveles muy elevados. El BIS ofrece la ratio para 17 países de forma desagregada para empresas y familias, de los que 12 son europeos, a los que añadir EE. UU., Canadá, Australia, Japón y Corea. Para el total del sector privado, la muestra disponible es mucho mayor.

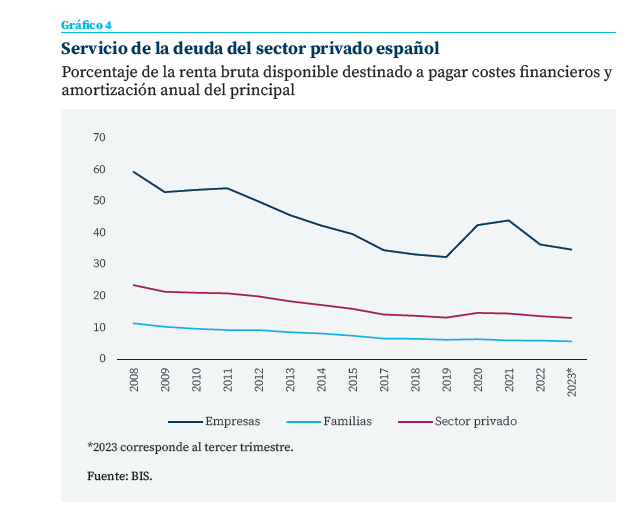

Si en 2008 la ratio del servicio de la deuda era de España era la segunda más elevada de los países para los que el BIS ofrece información, en 2023 es la quinta con menor ratio, solo por delante de Alemania, Italia, Reino Unido y Australia.

En el caso de las empresas españolas, la ratio del servicio de la deuda alcanzó un máximo del 59,3 % en 2008 y disminuyó hasta el 32,3 % en 2019 (gráfico 4). Luego repuntó por la pérdida de renta de las empresas durante la pandemia, de forma que se situó en el 43,9 % en 2021. Tanto en 2022 como en 2023 (hasta septiembre) ha vuelto a caer, si bien el último dato del 34,7 % supera el alcanzado en 2019. Si en 2008 la ratio de España era la segunda más elevada de los países para los que el BIS ofrece información, en 2023 es la quinta con menor ratio, solo por delante de Alemania, Italia, Reino Unido y Australia.

En las familias, el servicio de la deuda es claramente menor que en las empresas. También fue 2008 el año de mayor servicio en las familias españolas, al destinar el 11,3 % de su renta a amortización y costes financieros de la deuda. A diferencia de las empresas, la caída desde ese año no se detuvo con la pandemia, seguramente porque su renta no se vio afectada tanto como el de las empresas, en parte por las medias implementadas para hacer frente a la crisis (como los ERTE). De esta forma, el mínimo valor se ha alcanzado en septiembre de 2023, con una ratio del 5,6 % que es la mitad de la de 2008. En la actualidad, el esfuerzo que tienen que hacer las familias españolas para hacer frente al servicio de la deuda es el segundo más bajo de los países de la muestra, solo por delante de Italia. Es una situación bien distinta a la del año de la gran recesión, cuando la ratio del servicio de la deuda de las familias españolas era la octava más alta de los 17 países de la muestra.

Si agregamos familias y empresas, la visión que se desprende del sector privado es que el servicio de la deuda ha mejorado mucho en España desde 2008, como consecuencia sobre todo del desapalancamiento realizado en un contexto de reducción de los tipos de interés. Si en 2008 el sector privado necesitaba el 23,4 % de su renta bruta disponible para pagar los costes de la deuda (intereses, comisiones y amortización del principal), en septiembre de 2023 el porcentaje es 10 pp inferior (13 %). En 2023 no ha empeorado la ratio, lo que implica que el efecto del aumento de los tipos de interés ha sido más que contrarrestado por la reducción del nivel de endeudamiento y el aumento de la renta disponible

En comparativa internacional, en esta ocasión, para el sector privado el BIS ofrece datos para 64 países. En 2008, España era el quinto país con el mayor servicio de la deuda, pero en 2023 es el noveno con menor ratio, y ligeramente por encima de países como Alemania (10,8 %) e Italia (10,6 %).

Conclusiones

El intenso desapalancamiento que ha realizado el sector privado de la economía española desde 2008 en un contexto de bajos tipos de interés ha mejorado enormemente la sostenibilidad de la deuda y aligerado su carga, con una intensa caída en el porcentaje de la renta a destinar al pago de los intereses. Esta situación se ha visto alterada desde mediados de 2022 como consecuencia del cambio de orientación de la política monetaria del BCE para hacer frente a la inflación. Así, la magnitud de subida de los tipos de intervención del BCE explica que de 2022 a 2023, las empresas españolas hayan duplicado los intereses pagados de la deuda (hasta algo más de 40.000 millones de euros), siendo el aumento del 66 % en el caso de las familias (hasta algo más de 24.000 millones de euros). Por tanto, en un solo año, el sector privado español ha visto aumentar sus costes financieros en 29.600 millones de euros (un 85 %), hasta situarse en 64.400 millones de euros.

Esta fuerte subida de los costes financieros ha hecho que también se ha haya duplicado el esfuerzo financiero de las empresas, ya que si en 2022 destinaron el 7 % de su excedente bruto de explotación a pagar intereses, en 2023 el porcentaje ha sido del 13 %. Aunque en las familias también ha aumentado (del 1,8 al 2,6 %), el nivel es mucho menor. A pesar de este aumento de la carga financiera de la deuda, en España es menor que en la media de la UE-27 en el caso de las empresas (9 % vs 12 % de forma acumulada en los tres primeros trimestres de 2023), siendo similar en las familias (2,5 %). No obstante, el último dato pun- tual del tercer trimestre de 2023 muestra un valor de las empresas españolas que supera al europeo (15 % vs 13 %) y también lo supera en las familias (2,7 % vs 2,6 %). En el cuarto trimestre, el porcentaje vuelve a aumentar en España, al 16,3 % en las empresas y al 3,2 % en las familias.

El efecto conjunto del endeudamiento y la carga financiera impactan en el servicio de la deuda, es decir, en el porcentaje de la renta que hay que destinar cada año a pagar costes financieros y amortizar el principal. Poniendo el foco en lo que ha acontecido de 2022 a 2023 por la fuerte subida de tipos, se ha reducido el servicio de la deuda, porque el aumento de los costes financieros ha sido compensado por la reducción del nivel de endeudamiento y el aumento de la renta disponible. En 2023 (hasta el tercer trimestre), las empresas españolas han destinado el 34,7 % de su renta al servicio de la deuda y las familias el 5,6 %, siendo niveles reducidos en el contexto internacional y muy alejados de los máximos alcanzados en 2008.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.

1 Con datos trimestrales, utilizamos datos desestacionalizados.