El rediseño de los test de estrés en el marco del COVID-19 con la experiencia de la Fed

Fecha: 2020

Ángel Berges y Jesús Morales

Test de estrés, Análisis de sensibilidad, COVID-19

Cuadernos de Información Económica, N.º 278 (septiembre-octubre)

La crisis del COVID-19 aparece como una contingencia crítica en todos los ámbitos de la gestión y la supervisión bancarias, también en el diseño y la ejecución de los test de estrés, principal instrumento de la supervisión con una visión forward looking. En marzo de este año, la Autoridad Bancaria Europea (EBA) decidió posponer la edición bianual, correspondiente a 2020, de sus test de estrés a las mayores entidades de crédito en Europa, justificando las dificultades operativas que presenta la gestión del negocio bancario en el actual contexto de pandemia. Esta decisión tuvo lugar en un contexto de creciente debate sobre la metodología y capacidad predictiva de los test de estrés de la propia EBA, especialmente con los procesos de resolución que afectaron a dos bancos italianos y uno español. En el momento presente se abren interrogantes importantes sobre cómo concretar los riesgos cuando la realidad expone a las entidades a una mayor severidad que el propio test de estrés. En este artículo se analizan las principales debilidades y retos a los que se exponen supervisores y entidades con los test de estrés a partir de la experiencia de Estados Unidos, donde el supervisor ha mantenido el ejercicio acompañándolo de un análisis de sensibilidad a diferentes escenarios que podrían producirse en la economía después de la pandemia.

La banca después de la crisis del COVID-19

El estallido de la pandemia del coronavirus y las medidas sanitarias encaminadas a su mitigación han dado lugar al escenario de la mayor crisis económica internacional desde la Segunda Guerra Mundial. El sector bancario europeo y español enfrentan esta recesión en una posición que podríamos calificar de “intermedia”. Si bien es cierto que se han realizado importantes avances en las debilidades puestas de manifiesto por la Gran Recesión (saneamiento de activos, reforzamiento de la solvencia, y ajustes de capacidad), se ha agudizado la insuficiencia de rentabilidad, y de capacidad de generación de valor para el accionista1 .

En este contexto, no son pocos los retos que enfrenta la banca para paliar el impacto adverso, aunque sometido a elevados grados de incertidumbre, que supone el deterioro de activos financieros en balance, resultados y solvencia. Las autoridades supervisoras han sido especialmente permeables, con la adopción de orientaciones encaminadas a la flexibilización contable para, entre otros objetivos, evitar el deterioro automático de las exposiciones con incrementos puntuales en la probabilidad de impago, así como con la asunción de medidas prudenciales ligadas a la relajación de exigencias en el cumplimiento de las métricas de capital. Con dichas adecuaciones reguladoras y supervisoras no se pretende eludir la realidad, sino adecuarse a esa incertidumbre asociada a la actual crisis, tanto en intensidad como en duración, y que podría generar excesiva volatilidad en las entidades si no se analiza con una perspectiva de medio y largo plazo (“luces de largo alcance”).

La capacidad de generación de negocio también va a estar condicionada por los esfuerzos emprendidos por las autoridades monetarias y fiscales. Políticas monetarias, reforzadas después de la pandemia, orientadas a garantizar la liquidez del sistema, y medidas de apoyo a los segmentos más afectados por la crisis, a través de la concesión de avales públicos o el establecimiento de moratorias en el pago de deudas, tanto hipotecarias como de crédito al consumo.

Justo cuando la crisis sanitaria adquiere la condición de pandemia, y se comienzan a decretar los confinamientos cuyos impactos iban a incorporar una incertidumbre nunca antes vista, es cuando la Autoridad Bancaria Europea (EBA) decide suspender la edición de los test de estrés en curso que, con periodicidad bianual, viene realizando de manera ininterrumpida desde el año 2014, coincidiendo con el nacimiento del Mecanismo Único de Supervisión2. Una decisión sin precedentes que la EBA justificó dadas las mayores dificultades operativas que enfrentan las entidades como consecuencia del COVID-19.

Test de estrés y riesgos de cola: la solución de la Fed

La suspensión del ejercicio de la EBA, no obstante, se enfrenta a un profundo cuestionamiento en un contexto como el actual, toda vez que las previsiones macroeconómicas sobre las que trabaja la Comisión Europea son, de hecho, mucho peores que las que se presentaban en el escenario más adverso del ejercicio suspendido.

Ello obliga a plantearse la naturaleza del ejercicio y sus implicaciones para la banca. Los test de estrés responden a la evaluación de escenarios teóricos, estadística y financieramente plausibles y de baja probabilidad de ocurrencia, de los que se desprende la capacidad de resistencia de las entidades, en particular la de su solvencia, liquidez y rentabilidad. Parece claro que esa premisa, prueba de supervivencia, no se cubriría toda vez que se puedan producir eventos que, por no formar parte de episodios conocidos y pasados, se sitúen fuera de las distribuciones de pérdidas esperadas en la definición de un escenario adverso.

La compejidad inherente al diseño de escenarios frente a episodios como el COVID-19, se suma a un debate abierto en el seno de la EBA (2020) acerca de si la metodología de los test de estrés responde a la realidad de las entidades, la cobertura de todos los riesgos y su capacidad para predecir eventos de resolución. En los siguientes apartados de este artículo dedicaremos unas líneas a la reflexión acerca de los retos a los que se enfrenta el ejercicio, y para ello trataremos de extraer algunas lecciones del ejercicio realizado por le Reserva Federal de Estados Unidos (Fed, por sus siglas en inglés).

Sin menoscabo de esa decisión tomada por la EBA de suspender sus test de estrés, el BCE llevó a cabo un análisis de sensibilidad al COVID-19, publicado en julio de este año. En la medida en que tanto la metodología empleada como la divulgación informativa resultan muy limitadas en comparación con los test bianuales, dicho ejercicio no constituye un test de estrés propiamente dicho ni se traduce en medidas automáticas sobre las entidades. En todo caso, el supervisor advierte del mayor impacto en capital respecto a las pruebas de resistencia pasadas, así como de una elevada heterogeneidad entre entidades, lo que, sin duda, marcará la pauta en el próximo ejercicio de la EBA con escenarios que recojan el impacto económico de la pandemia.

Por su parte, la Fed decidió mantener la realización y publicación de la prueba de resistencia, pero adecuando su metodología a un marco COVID-19 que incorpora esos denominados “riesgos de cola”, de muy baja probabilidad pero extraordinaria severidad. La forma de incorporar dichos riesgos absolutamente inciertos fue mediante la realización de un ejercicicio de sensibilidad, sin asginación de probabilidades, pero que pudiese servir de guía y orden de magnitud tanto a los supervisores como a las propias entidades.

La combinación de los análisis de sensibilidad llevados a cabo por la Fed con los test de estrés resuelve el problema de la falta de cobertura de riesgos de cola desconocidos, como la pandemia, que, de producirse, desencadenan impactos de difícil determinación en el conjunto de la economía y la gestión bancaria.

En Estados Unidos, la convivencia entre el test de estrés propiamente dicho y el análisis de sensibilidad se justifica en la medida en que ambos sirven a objetivos diferentes:

- El test de estrés es pieza clave en la determinación del colchón de capital requerido para enfrentar situaciones de tensión, diferentes entre entidades en función de los resultados que arroje la prueba.

- Por su parte, la finalidad del análisis de sensibilidad al COVID-19 radica en determinar la magnitud de la recesión actual y, en particular, servir de apoyo a las decisiones tomadas por el supervisor americano conducentes a limitar la distribución de capital vía dividendos o recompra de acciones y a establecer evaluaciones periódicas de la adecuada capitalización bancaria.

Esta combinación de esfuerzos liderada por el supervisor americano3 resuelve el problema de la falta de cobertura de riesgos de cola desconocidos, como la pandemia, que, de producirse, desencadenan impactos de difícil determinación en el conjunto de la economía y la gestión bancaria. De este modo se entiende mejor la complementariedad del test de estrés con los análisis de sensibilidad: estos últimos llamados a medir impactos potenciales en capital, liquidez y rentabilidad ante la materialización de riesgos cuya probabilidad de ocurrencia o severidad, en el caso de producirse, resulta desconocida.

La modelización también difiere de la del test de estrés en la medida en que explora diferentes hipótesis sobre el impacto que el evento de riesgo incierto podría llegar a tener, en su caso, atribuyendo a esas hipótesis ponderaciones que pueden ir evolucionando en el tiempo conforme avanza el grado de certeza sobre la duración e intensidad de la pandemia.

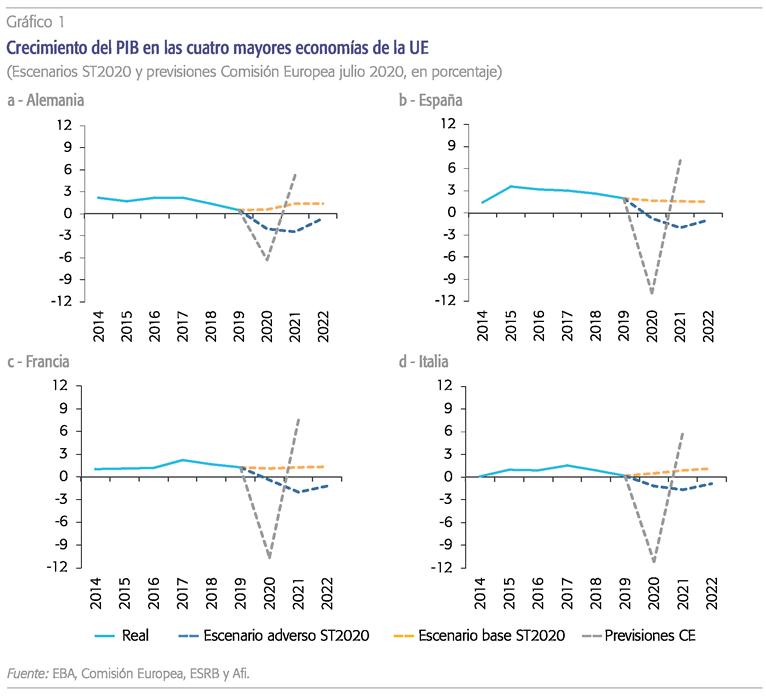

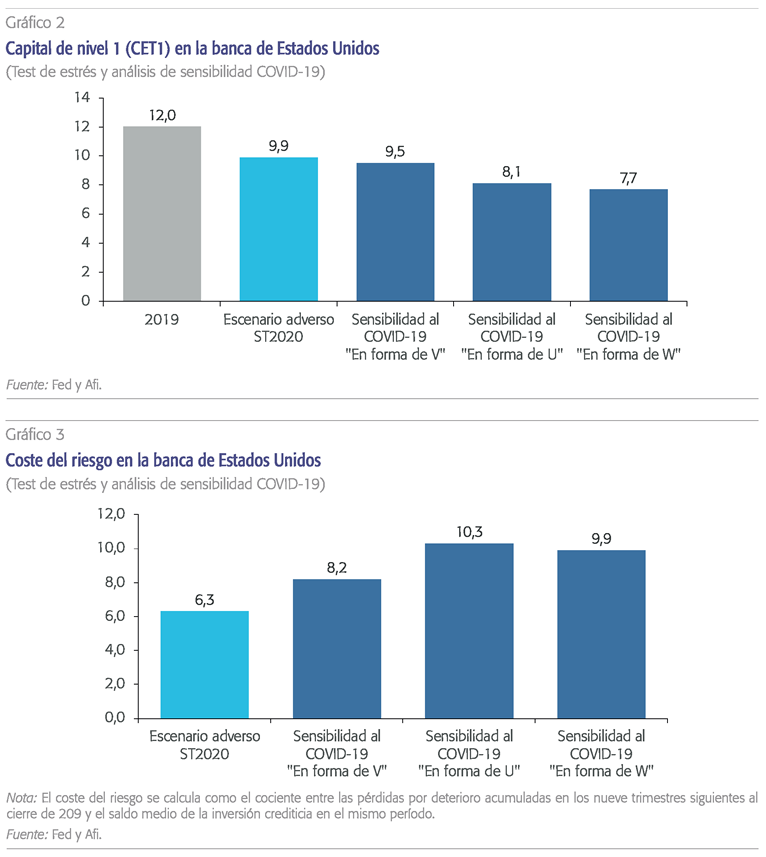

En este sentido, la Fed presenta una sensibilidad al COVID-19 en tres escenarios alternativos para la misma muestra de entidades (gráfico 2):

- en forma de V, protagonizado por una recuperación rápida de los niveles de producción y empleo,

- en forma de U, con una recuperación más lenta en la que solo una parte de la producción y el empleo vuelve a niveles prepandemia y

- en forma de W, recuperación de corta duración seguida de una caída más intensa por un rebrote y una vuelta a la parálisis económica.

Bajo estos supuestos, la Fed concluye que, al igual que en el escenario más adverso de los test de estrés, todas las entidades bajo su supervisión contarían con capital suficiente para hacer frente a una recesión en forma de V y solo algunas se encontrarían en el límite del capital requerido en los escenarios en forma de U y W. En todo caso, el ejercicio es conservador en tanto en cuanto no considera las políticas económicas y monetarias extraordinarias para la mitigación de los efectos de la pandemia.

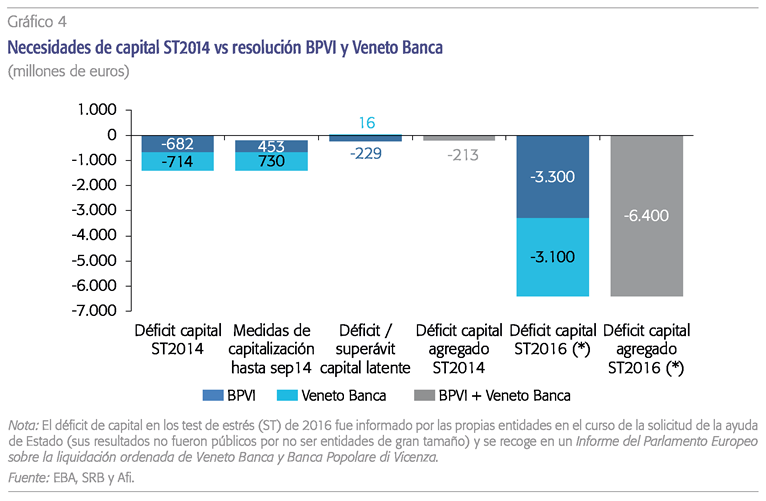

La caída en capital responde, fundamentalmente, al gran impacto en provisiones derivado del deterioro de las carteras en unos escenarios caracterizados por una intensa destrucción de producción y empleo. Si en el escenario adverso del test de estrés el coste del riesgo4 se sitúa en un 6,3% acumulado entre el cierre de 2019 y el primer trimestre de 2022, esa ratio alcanza un 8,2% en el escenario COVID-19 en forma de V, un 10,3% en el que tiene forma de U y un 9,9% en el de W (gráfico 3).

El ejercicio elaborado por la Fed no está exento de críticas. Se ha realizado una publicación exhaustiva de un test de estrés cuyo objetivo último es determinar un colchón anticíclico que no sería prescriptivo en la situación de recesión actual, mientras que no se divulgan los resultados banco a banco del análisis de sensibilidad al COVID-19, sin duda, de gran valor informativo para el mercado.

Se entiende la mayor caída en capital del último escenario de rebrote, a pesar de las menores provisiones respecto al escenario en U, como consecuencia de la utilización de modelos prospectivos que penalizan más la capacidad de generación de ingresos y, por tanto, de capital en crisis de más largo plazo.

Con todo, el ejercicio realizado por la Fed no está exento de críticas, especialmente por la política de comunicación aplicada al mismo. Se ha realizado una publicación exhaustiva de un test de estrés cuyo objetivo último es determinar un colchón anticíclico que no sería prescriptivo en la situación de recesión actual, mientras que no se divulgan los resultados banco a banco del análisis de sensibilidad al COVID-19, sin duda, de gran valor informativo para el mercado.

Test de estrés y riesgos de cola: la anticipación de episodios de resolución

Una de las mejores formas de comprobar si los test de estrés han servido a sus fines es evaluar su capacidad anticipativa de episodios de resolución que hayan devenido con posterioridad. Si antes apuntábamos que la metodología y el alcance de los test se homogeneiza en Europa a partir del nacimiento del Mecanismo Único de Supervisión en 2014, los procesos de resolución hacen lo propio a partir de la entrada en funcionamiento del segundo pilar de la unión bancaria, el Mecanismo Único de Resolución, en enero de 2016.

Desde la constitución de la Junta Única de Resolución (SRB, por sus siglas en inglés), se han notificado cinco episodios de resolución bancaria correspondientes a: una entidad española (Banco Popular), dos entidades italianas (Banca Popolare di Vicenza y Veneto Banca) y dos entidades letonas (PNB Banka y ABLV junto a su filial en Luxemburgo). De estos cinco grupos bancarios, solo el español y los dos italianos se habían venido sometiendo a las pruebas de resistencia de la EBA de 2014 y 2016, con proyecciones a tres años, un horizonte que alcanzaba la que posteriormente sería su fecha de resolución (las tres comunicadas en junio de 2017). La no inclusión de los bancos de Letonia obedece a que la entrada del país báltico en la eurozona y en la unión bancaria se produjo con posterioridad.

En dos bancos italianos el test habría servido para desencadenar la decisión de resolución, pero no para predecirla. Por un lado, la magnitud de las necesidades de capital acabó siendo muy superior. Por otro, el escenario adverso definido por la ESRB no llegó a materializarse, de manera que los fondos debían dotarse para hacer frente a unos riesgos de cola que no tuvieron lugar y que, en su caso, habrían abierto la puerta a la resolución.

En este sentido, conviene apuntar la diferente metodología de los test de 2014 y 2016. La prueba de 2014 estaba diseñada para evaluar la calidad de activos y la capitalización de los bancos que pasaban a estar bajo la directa supervisión del BCE y con una lógica de pass or fail en la que se precisaban medidas de recapitalización de las entidades con umbrales de CET1 inferiores al 5,5% en un escenario adverso. El ejercicio de 2016, en cambio, no recogía un umbral de capital a batir, sino que pretendía ser una herramienta para orientar el requerimiento de capital supervisor. A los efectos del análisis que nos ocupa, capacidad predictiva de episodios de resolución podría entenderse la infracapitalización de los bancos que se situaran por debajo del último requerimiento de capital supervisor.

De esta forma, Banco Popolare di Vicenza (BPVI) y Veneto Banca presentaron un déficit de capital agregado de 213 millones de euros en el test de 2014 considerando los ajustes asumidos por ambos bancos hasta el momento de la publicación de resultados (gráfico 4). Este déficit de capital se incrementó de manera exponencial hasta los 6.400 millones en el escenario adverso del test de 2016, con una solvencia por debajo de 0% (quiebra técnica), lo que sirvió de respaldo a la declaración por BCE del failing or likely to fail para activar los mecanismos de resolución, acompañado de una petición de ayuda de Estado aprobada por la Comisión Europea.

De esta forma, el test habría servido para desencadenar la decisión de resolución, pero no para predecirla. Por un lado, porque la magnitud de las necesidades de capital acabó siendo muy superior: las dos entidades debieron contar con la capitalización extraordinaria del Fondo Atlante y la ayuda de Estado de Italia por un total de 8.285 millones de euros, frente a un déficit de fondos que en el peor escenario del test de estrés alcanzaba los 6.400 millones. Por otro lado, porque el escenario adverso definido por la Junta Europea de Riesgo Sistémico (ESRB, por sus siglas en inglés) no llegó a materializarse, de manera que los fondos debían dotarse para hacer frente a unos riesgos de cola que no tuvieron lugar y que, en su caso, habrían abierto la puerta a la resolución.

Conclusión: los retos de los test de estrés de la EBA

El análisis realizado plantea algunos grandes retos a observar en el futuro desarrollo de los test de estrés en Europa:

- Las dificultades que presenta el ejercicio, tal y como se concibe hoy, para predecir riesgos de cola desconocidos. Tal es el caso actualmente con los efectos derivados de la pandemia, pero sin duda lo serán también otros, y de forma especial el cambio climático.

- Para abordar dicho tipo de riesgos de cola, la mejor solución puede venir de la inclusión de análisis de sensibilidad, como los desarrollados por la Fed para evaluar el impacto del COVID-19, en los que se planteen un conjunto de escenarios o hipótesis que desencadenaría el evento, a los cuales asignar ponderaciones y/o severidades con un componente más abierto y dinámico que el presente en los test de estrés tradicionales.

- La capacidad de resistencia al ejercicio y su relación con la predicción de episodios de resolución que, hemos observado, no se ha garantizado en los últimos test de estrés. Este hito se entiende mejor desde el punto de vista de la racionalidad de la metodología que preside el ejercicio:

- Por un lado, la metodología parte de hipótesis de balance estático no consecuentes con los efectos en crisis bancarias de segunda derivada que, en su caso, aceleren episodios de resolución, ni con las acciones mitigadoras que las entidades pueden emprender ante tales episodios.

- Por otro lado, no hay cobertura de todos los riesgos, si se quiere a través de escenarios adicionales por razones distintas de la severidad del cuadro macroeconómico. En particular, no hay cobertura del riesgo de negocio derivado del incumplimiento de la planificación estratégica.

- Por último, a diferencia de la práctica seguida por la Fed americana, la EBA sigue el enfoque bottom up en el que buena parte de las hipótesis de la proyección son realizadas por las entidades al amparo de las prescripciones metodológicas. Este criterio exige información mucho más granular y, por tanto, de una gran carga operacional, que, sin embargo, hace difícilmente comparables los resultados y no permite discriminar entre bancos saneados y bancos con dificultades.

- Por un lado, la metodología parte de hipótesis de balance estático no consecuentes con los efectos en crisis bancarias de segunda derivada que, en su caso, aceleren episodios de resolución, ni con las acciones mitigadoras que las entidades pueden emprender ante tales episodios.

En este sentido, y tras el pronunciamiento crítico del Tribunal de Cuentas de la Unión Europea acerca de la adecuación del ejercicio a sus fines, el rigor de los resultados y la capacidad de los agentes para evaluar la resiliencia del sistema a partir de los resultados de los test, la EBA abrió un periodo de consultas para debatir las mejoras a incorporar en futuras ediciones.

Sin duda alguna, un mayor rigor metodológico y reglas del juego más estables y realistas serán necesarias para el test de estrés de 2021, al que se otorga una extraordinaria relevancia. Por un lado, permitirá detectar con una mayor claridad la capacidad de resistencia de la banca europea, y por otro, puede actuar como “pistoletazo de salida” para un proceso de consolidación paneuropeo al que hasta ahora se ha hecho oídos sordos pese a las insistentes demandas al respecto por parte del BCE.

El hecho de que sea la propia EBA la que haya incentivado el debate acerca de las debilidades de los test invita al optimismo. El ejercicio es fundamental en la supervisión y debe serlo, también y cada vez más, en la gestión bancaria, su impacto en la adecuación del capital al riesgo asumido por los bancos tras la crisis ha sido crítico y su continuidad, más allá de la crítica, debe estar garantizada en el medio y largo plazo.

Referencias

Autoridad Bancaria Europea (EBA) (2020). EBA consults on the future of the EU-wide stress test framework, 22 enero. Disponible en: https://eba.europa.eu/eba-consults-future-eu-wide-stress-test-framework.

* Afi – Analistas Financieros Internacionales, S.A.

1 Los exiguos niveles de rentabilidad y la baja valoración bursátil de la mayor parte del sector bancario europeo, han motivado que la evaluación de los modelos de negocio se señale, año tras año, como una prioridad supervisora del Mecanismo Único de Supervisión.

2 Con anterioridad, el Comité de Supervisores Bancarios Europeos (ente independiente que precedió a la EBA) había desarrollado varios ejercicios de estrés entre 2009 y 2011, si bien, con una profundidad metodológica y una uniformidad en su aplicación entre los distintos sistemas bancarios muy inferiores a las que resultan de las actuales pruebas de la EBA. El Banco de España llevó a cabo en 2012 un test de estrés a las entidades de crédito que representaban aproximadamente el 90% de activos del sistema bancario, en el marco del Memorando de Entendimiento del programa

de asistencia financiera firmado con la Comisión Europea, el BCE y el FMI.

3 El enfoque metodológico en los test de estrés de la Fed es top down, lo que significa que los datos, escenarios, supuestos y modelos son definidos por el supervisor a partir de información bancaria de menor granularidad que la que exige la EBA a las entidades europeas.

4 Calculado como el cociente entre las pérdidas por deterioro acumuladas en los nueve trimestres siguientes al cierre de 2019 y el saldo medio de la inversión crediticia en el mismo periodo.