Cuadernos de Información Económica, N.º 307 (julio-agosto 2025)

Fecha: julio 2025

Autores

Erik Jones*

Etiquetas

Política monetaria, BCE, Incertidumbre, Transparencia

El próximo reto del BCE: la política monetaria en la era de la incertidumbre

El 5 de junio de 2025, el Consejo de Gobierno del Banco Central Europeo redujo los tipos de interés oficiales en 25 puntos básicos, situando el tipo de interés de la facilidad de depósito en el 2 %. Esta reducción no sitúa el tipo de interés de la facilidad de depósito en su tipo neutral a largo plazo, y puede que no signifique el fin de las modificaciones de la política monetaria realizadas por el Consejo de Gobierno. No obstante, marca el final de la respuesta en tres fases del Consejo de Gobierno al shock de inflación que siguió a la pandemia del COVID-19 y a la invasión a gran escala de Ucrania por parte de Rusia. De cara al futuro, el Consejo de Gobierno se preocupará menos de si sus tipos de interés oficiales se encuentran en el “lugar adecuado” para la estabilidad de precios a largo plazo y más de si debe responder a acontecimientos externos y con qué rapidez. El objetivo del Consejo de Gobierno en esta nueva era de incertidumbre es seguir siendo “ágil” y, al mismo tiempo, mantener la credibilidad ante los participantes en el mercado. Este objetivo se recoge en una evaluación de la estrategia publicada por el BCE el 30 de junio y basada en su experiencia reciente. La preocupación por la neutralidad de la política monetaria tendrá que esperar a un clima económico y político más previsible.

Introducción

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, anunció que el Consejo de Gobierno reduciría los tipos de interés oficiales del BCE en 25 puntos básicos (o 0,25 %) el 5 de junio de 2025, situando el tipo al que se remuneran los depósitos comerciales mantenidos en el BCE –el “tipo de la facilidad de depósito”– en el 2 %. Dado que la inflación general de la zona del euro se situó ligeramente por debajo del 2 %, según las estimaciones preliminares de mayo, esta medida sitúa la remuneración ajustada a la inflación (o “real”) de los depósitos comerciales en el BCE cerca de cero, lo que, según la mayoría de los miembros del Consejo de Gobierno, no es ni restrictivo ni acomodaticio.

Sin embargo, cuando los periodistas le preguntaron si esta medida situaba los tipos de interés oficiales del BCE cerca del nivel en el que serían neutrales con respecto a las perspectivas de inflación y crecimiento a largo plazo, Lagarde insistió en que tales preocupaciones ya no eran objeto de atención. Aunque el Consejo de Gobierno mantuvo recientemente intensos debates sobre el tipo neutral a largo plazo –denominado r-star (o r*)–, Lagarde insistió en que esa posibilidad ni siquiera se había planteado en las deliberaciones del Consejo de Gobierno. El tipo neutral se basa en la ausencia de perturbaciones: gran equilibrio, ninguna perturbación”, explicó Lagarde. Por el momento, nos enfrentamos a una gran incertidumbre”.

Lagarde incluso rechazó la posibilidad de que la política monetaria del BCE tenga una “dirección de viaje” específica. En lugar de ello, subrayó que esta última medida sitúa al Consejo de Gobierno “en una buena posición” para responder a los acontecimientos mundiales. Es posible que se produzcan nuevos cambios en la política monetaria –y Lagarde concluyó su intervención inicial afirmando que “estamos dispuestos a ajustar todos nuestros instrumentos dentro de nuestro mandato para garantizar que la inflación se estabilice de forma sostenible en nuestro objetivo a medio plazo”–, pero la matización implícita es que tales ajustes serían reactivos y ya no formarían parte de la estrategia del Consejo de Gobierno para la desinflación1.

Los comentarios de Lagarde sugieren que la respuesta en tres fases del Consejo de Gobierno al shock de inflación que siguió a la pandemia del COVID-19 y que se vio exacerbada por la inva- sión a gran escala de Ucrania por parte de Rusia ha llegado a su fin. El economista jefe del BCE, Philip Lane, está de acuerdo, argumentando en un discurso pronunciado el 24 de junio que: “se ha avanzado lo suficiente en el retorno de la inflación al objetivo como para considerar que este reto monetario ha concluido en gran medida”2. De ser así, cabe preguntarse si tal optimismo por parte del Consejo de Gobierno está justificado. También merece la pena considerar si la política monetaria del BCE cambiará, y de qué modo, ahora que la “incertidumbre” ha pasado a dominar las deliberaciones del Consejo de Gobierno. El Consejo de Gobierno ha trabajado intensamente durante los tres últimos años para apuntalar la credibilidad de su compromiso con la estabilidad de precios a los ojos de los participantes en el mercado; en el marco de la evaluación de la estrategia publicada el 30 de junio, demostrar su “agilidad” para responder a los acontecimientos actuales es tanto o más importante3.

Las tres fases de la desinflación

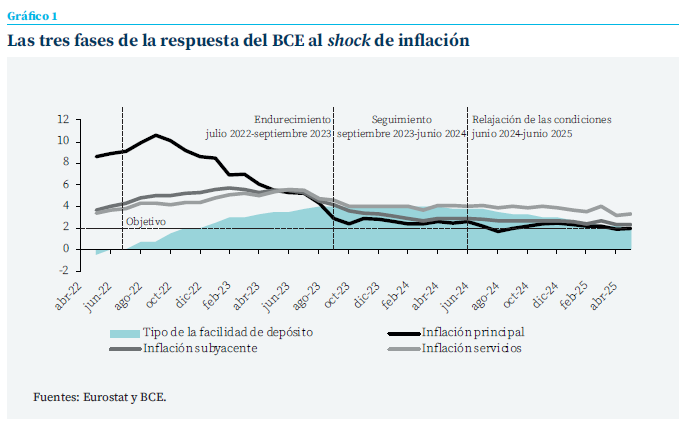

La respuesta del Consejo de Gobierno a la aceleración de la inflación de precios en la zona del euro comenzó en julio de 2022, con la decisión de aumentar el tipo de interés de la facilidad de depósito en 50 puntos básicos (o la mitad del 1 %), hasta situarlo en el 0 %. Esta medida puso fin a la práctica de gravar los depósitos comerciales mantenidos por encima de los requisitos reglamentarios que se había introducido durante el largo período de muy baja inflación y lentos resultados económicos que siguió a la crisis de la deuda soberana europea y que se intensificó durante la pandemia. Los miembros del Consejo de Gobierno observaron la aceleración de la inflación tras la pandemia, pero creyeron que podían “mirar a través” del repentino aumento de los precios como una respuesta a la confusión que la pandemia creó en las cadenas de suministro mundiales y la invasión a gran escala de Ucrania por parte de Rusia creó en los mercados energéticos (Jones, 2022).

Sin embargo, una vez que quedó claro que estas subidas de precios estaban alimentando la “inflación subyacente” –es decir, la inflación que excluye la influencia de las variaciones de los precios de la energía, los alimentos, el alcohol y el tabaco– y la “inflación del sector servicios”, los miembros del Consejo de Gobierno reconocieron que esto podría dar lugar a la aparición de una espiral de precios y salarios que se reforzaría a sí misma si no se abordaba. Por lo tanto, empezaron a subir los tipos de interés oficiales en una serie de movimientos bruscos de entre 50 y 75 puntos básicos, hasta que el tipo de interés de la facilidad de depósito alcanzó un máximo del 4 % en septiembre de 2023. Esta serie de movimientos bruscos coincidió con una rápida des- aceleración de la inflación general de los precios, que pasó de un máximo del 10,6 % en octubre de 2022 al 4,3 % en septiembre siguiente, pero los aumentos de los precios subyacentes y del sector servicios siguieron siendo más persistentes (véase el gráfico 1).

El reto para el Consejo de Gobierno consistía en valorar si la desaceleración de la inflación general continuaría o si el impulso subyacente de la inflación subyacente y del sector servicios impediría al Consejo de Gobierno reducir la tasa general hasta su objetivo de una inflación a medio plazo próxima al 2 %. Las previsiones económicas facilitadas por los expertos del BCE mostraban una convergencia de la inflación general hacia el objetivo en 2025, pero la persistencia de la inflación subyacente y del sector servicios era motivo de preocupación, al igual que la aceleración del crecimiento salarial, a medida que los trabajadores trataban de recuperar poder adquisitivo real ante la persistencia de unos precios más elevados. En consecuencia, el Consejo de Gobierno pasó de endurecer sus instrumentos de política monetaria a realizar un seguimiento del impacto de la subida de los tipos de interés oficiales, tanto sobre la inflación de precios como sobre la evolución económica subyacente. Esta fase de seguimiento se prolongó durante nueve meses, hasta que el Consejo de Gobierno comenzó a reducir los tipos de interés oficiales el 6 de junio de 20244.

La reducción de los tipos de interés oficiales fue más gradual y menos amplia que el endurecimiento de la primera fase. El Consejo de Gobierno se movió en incrementos de 25 puntos básicos, a menudo en una base trimestral, en lugar de en reuniones consecutivas de política monetaria. La preocupación era que se produjeran excesos que obligaran al Consejo de Gobierno a elevar de nuevo los tipos de interés oficiales en respuesta a una aceleración de las tasas de inflación. Sin embargo, a medida que avanzaba este proceso de relajación gradual, los miembros del Consejo de Gobierno se mostraron más confiados en que la inflación subyacente descendería hasta el objetivo junto con las cifras principales y se mostraron más cautos acerca del impacto de unos tipos de interés elevados y prolongados sobre los resultados económicos subyacentes. La inflación del sector servicios siguió siendo motivo de preocupación, al igual que las tendencias subyacentes de la negociación salarial, pero los miembros del Consejo de Gobierno se sintieron lo suficientemente confiados como para aumentar el ritmo de las reducciones de los tipos, aun cuando entablaron debates cada vez más intensos sobre dónde debía detenerse el proceso, dada la dificultad de estimar el tipo de interés oficial neutral a largo plazo.

Los movimientos posteriores de las tasas de inflación del sector servicios y las negociaciones salariales validaron ese enfoque más rápido. Aunque ambos indicadores se mantienen por encima del objetivo del BCE para la inflación general de precios, también muestran un impulso decreciente que sugiere que el ajuste a precios más altos está llegando a su fin sin desencadenar una espiral de precios y salarios. Las previsiones del BCE de marzo y junio de 2025 confirmaron esta evaluación al mostrar una estabilización de la inflación general en el objetivo o ligeramente por debajo de él hasta 2027, con gran parte del rebasamiento explicado por la caída de los precios de la energía. Además, las mismas previsiones muestran un comportamiento coherente en términos de crecimiento económico5.

No se prevé que la mejora de la inflación a medio plazo se deba a un debilitamiento de los resultados económicos. Esto explica en parte por qué la mayoría de los miembros del Consejo de Gobierno creen que su política de respuesta a la crisis de inflación pospandémica está llegando a su fin

La razón para subrayar este punto sobre la evo- lución económica es que –en igualdad de condiciones– las estimaciones de crecimiento de las proyecciones de marzo y junio son las mismas, incluso cuando las estimaciones de inflación general han bajado. Por consiguiente, no se prevé que la mejora de la inflación a medio plazo se deba a un debilitamiento de los resultados económicos. Esto explica en parte por qué la mayoría de los miembros del Consejo de Gobierno creen que su política de respuesta a la crisis de inflación pospandémica está llegando a su fin. Lo que esta valoración deja abierto es si hay otras perturbaciones en el horizonte que puedan alterar las previsiones en términos de crecimiento, inflación o ambos.

De la inflación a la incertidumbre

La lista de posibles perturbaciones de los resultados económicos europeos es larga e incluye una amplia gama de mecanismos diferentes que pueden ejercer una poderosa influencia en los mercados europeos. El reto no consiste simplemente en estimar qué impacto puede tener un determinado acuerdo comercial entre la Unión Europea (UE) y Estados Unidos (EE. UU.) en las cadenas de suministro, los precios, la rentabilidad o el empleo, sino también cómo puede verse afectada la UE por las negociaciones comerciales entre Estados Unidos y China u otros actores económicos importantes, y si los socios económicos europeos cercanos quedarán dentro o fuera de las disposiciones de salvaguardia para los mercados europeos. Las negociaciones comerciales también influirán en los mercados energéticos, los flujos de capital y los tipos de cambio (BCE, 2025a: 61-62). El BCE ha intentado desarrollar un análisis de escenarios para integrar estas posibilidades en su toma de decisiones, pero las posibles variaciones son demasiado numerosas para plasmarlas en algo parecido a una previsión modelizada.

La respuesta del Consejo de Gobierno a este entorno cambiante puede encontrarse en la evaluación 2025 de su estrategia de política monetaria publicada el 30 de junio6. Dicha evaluación afirma la importancia de contar con un objetivo de inflación simétrico con una perspectiva a medio plazo (BCE, 2025b: 78). Estos elementos permiten al Consejo de Gobierno “mirar a través” de las desviaciones temporales de la evolución real de la inflación a ambos lados del objetivo, al tiempo que le animan a actuar con contundencia cuando las expectativas de inflación del mercado amenacen con desanclarse del objetivo del 2 %. La valoración también subraya el papel que el BCE puede y debe desempeñar en el apoyo a los objetivos económicos más amplios de la Unión Europea establecidos en los tratados europeos. Como parte de esa función, la evaluación reafirma la necesidad de efectuar una evaluación exhaustiva de la proporcionalidad al establecer los instrumentos de política monetaria para lograr la estabilidad de precios y reforzar el funcionamiento del mecanismo de transmisión monetaria (BCE, 2025b: 140).

La evaluación de 2025 también hace una importante advertencia: el éxito de la respuesta del Consejo de Gobierno a la perturbación no puede darse por sentado

Estos elementos de la revisión no son nuevos. En muchos aspectos reiteran los compromisos adquiridos durante la revisión de la estrategia de 2021. Sin embargo, esta reiteración en la evaluación de 2025 es importante dado el cambio de contexto. La revisión de la estrategia de 2021 se produjo al final de un largo período de inflación por debajo del objetivo, ya que el BCE situó sus instrumentos cerca del límite inferior efectivo (BCE, 2025a: 3). El shock de inflación pospandémico comenzó justo después de que entrara en vigor la nueva estrategia. La respuesta del Consejo de Gobierno a esta crisis puso a prueba la nueva estrategia, por lo que la reiteración de los principios básicos demuestra su éxito.

La evaluación de 2025 también hace una importante advertencia: el éxito de la respuesta del Consejo de Gobierno a la perturbación no puede darse por sentado (BCE, 2025a: 11-12). Aunque la descripción en tres fases realizada anteriormente muestra un progreso continuo, la posibilidad de que los efectos de segundo orden de la inflación sobre el crecimiento de los salarios y los precios del sector servicios y manufacturero pudieran desanclar las expectativas de inflación en el mercado era real, tanto porque las perturbaciones de la oferta como las asociadas a la pandemia y a la invasión a gran escala de Ucrania por parte de Rusia son cada vez más comunes, como porque los mecanismos a través de los cuales dichas perturbaciones pueden propagarse a través de la economía son cada vez menos conocidos. Como deja claro el análisis, gran parte de la incertidumbre se deriva de las consecuencias de los profundos cambios estructurales que se están produciendo en las relaciones entre las grandes potencias a escala internacional, pero también en la demografía, la tecnología productiva, la energía, el clima y el uso de los recursos (BCE, 2025a: 58-59). Estos cambios crean perturbaciones por sí mismos; también ejercen una presión a la baja sobre el tipo de interés neutral a largo plazo (r*).

Esta incertidumbre plantea dos problemas a los responsables de la política monetaria. Uno de ellos es el peligro de reaccionar de forma exagerada, lo que podría tener graves consecuencias imprevistas (Chadha, 2022: 160-162). Este problema podría observarse en las distorsiones creadas por los tipos de interés negativos y los programas de compra de activos a gran escala. Pero también operan a través de otros instrumentos. Este problema de las consecuencias imprevistas explica por qué el Consejo de Gobierno optó por subrayar la importancia de hacer evaluaciones de proporcionalidad. La otra amenaza es que el Consejo de Gobierno haga demasiado poco y demasiado tarde, perdiendo así credibilidad entre los participantes en el mercado. En la evaluación de la estrategia 2025 se afirma que la credibilidad ha sido esencial para lograr que la inflación volviera a situarse en el objetivo en los tres últimos años (BCE, 2025a: 38-39). Por lo tanto, en un lenguaje que se remonta a los inicios del BCE, garantizar que el compromiso del Consejo de Gobierno con su mandato de estabilidad de precios siga siendo creíble es también la contribución más importante del BCE a su mandato secundario.

La evaluación de la estrategia 2025 ofrece dos vías para apuntalar la credibilidad del Consejo de Gobierno. Una consiste en aumentar el suministro de información relevante a los responsables de la política monetaria mediante el uso activo del análisis de escenarios junto con las previsiones macroeconómicas (BCE, 2025b: 118-120). No es necesario que la planificación de escenarios sea precisa en los detalles para que contribuya significativamente a la toma de decisiones. El objetivo de este tipo de análisis es señalar áreas nuevas o diferentes en las que los responsables políticos podrían buscar pruebas de influencias adversas, consecuencias o circuitos de retroalimentación.

Aunque los instrumentos de política monetaria menos convencionales han demostrado su utilidad cerca del límite inferior efectivo, las consecuencias no deseadas de utilizar esos instrumentos para hacer subir la tasa de inflación han sido elevadas

La segunda forma de reforzar la credibilidad consiste en garantizar que el Consejo de Gobierno esté preparado para actuar con contundencia cuando sea necesario, tanto si la inflación parece acelerarse como, más concretamente, si la inflación de precios y los instrumentos de política monetaria se aproximan al límite inferior efectivo (BCE, 2025b: 91). La necesidad de poder actuar con contundencia explica, al menos en parte, por qué el Consejo de Gobierno parece reacio a seguir recortando los tipos de interés oficiales ahora que su respuesta en tres fases al shock inflacionista pospandémico está llegando a su fin. Aunque nuevas reducciones de los tipos pueden favorecer los resultados macroeconómicos, también acercarán al Consejo de Gobierno al límite inferior efectivo de los tipos de interés y, por tanto, obligarán a los miembros del Consejo de Gobierno a recurrir en mayor medida a otros instrumentos de política cuando se enfrenten a la necesidad de actuar con contundencia.

Estos instrumentos siguen existiendo. Algunos, como las operaciones de financiación a largo plazo con objetivo específico o las compras di- rectas de activos, forman parte del nuevo marco operativo. En última instancia, el Consejo de Gobierno tendrá que utilizar estos instrumentos para mantener el balance del Eurosistema en un nivel suficiente para proporcionar la liquidez adecuada para ejecutar la política monetaria mediante modificaciones del tipo de interés de la facilidad de depósito (Jones, 2024). Esa función operativa es una razón de más para mantener cierto colchón en los tipos de interés oficiales para utilizarlo en caso de que sea necesario actuar con decisión. Aunque los instrumentos de política monetaria menos convencionales han demostrado su utilidad cerca del límite inferior efectivo, las consecuencias no deseadas de utilizar esos instrumentos para hacer subir la tasa de inflación han sido elevadas y la eficacia de confiar en los tipos de interés oficiales para lograr el mismo objetivo es mayor. Una lógica similar es válida para fijar el objetivo de inflación en el 2 % con un enfoque simétrico en lugar de tener un objetivo asimétrico por debajo pero cerca del 2 %, como ocurrió tras la primera revisión de la estrategia realizada en 2003, o por debajo del 2 % sin límite inferior, como ocurrió en la elaboración de la estrategia inicial cuando se fundó el BCE en 1998.

Conclusión

La evaluación de la estrategia 2025 marca un cambio importante en el pensamiento del Consejo de Gobierno en la medida en que establece un nuevo equilibrio entre la necesidad de cautela y los requisitos de credibilidad en una época de mayor incertidumbre. Más allá de los recientes esfuerzos del BCE para responder a la crisis de inflación pandémica del pasado, la evaluación sugiere que el Consejo de Gobierno tendrá que desarrollar nuevas fuentes de información y nuevas técnicas de modelización para el análisis en el que se basan sus decisiones de política monetaria. Los miembros del Consejo de Gobierno también tendrán que encontrar un nuevo equilibrio en sus esfuerzos de comunicación entre la necesidad de ofrecer transparencia a los participantes en los mercados financieros y al público en general, y la necesidad de evitar asumir compromisos retóricos que les impidan reaccionar con agilidad ante la evolución de la situación. La lucha por domar el choque inflacionista pospandémico puede estar llegando a su fin, pero el reto de hacer política monetaria en una era de incertidumbre no ha hecho más que empezar7.

Referencias

BCE. (2025a). ECB Monetary Policy Strategy Assessment–Workstream 1: A Strategic View on the Economic and Inflation Environment in the Euro Area. Occasional Paper Series, 372. Fráncfort: Banco Central Europeo.

BCE. (2025b). ECB Monetary Policy Strategy Assessment–Workstream 2: Report on Monetary Policy Tools, Strategy, and Communication. Occasional Paper Series, 372. Fráncfort: Banco Central Europeo.

Chadha, J. S. (2022). The Money Minders: The Parables, Trade-Offs and Lags of Central Banking. Cambridge: Cambridge University Press.

Jones, E. (2022). La guerra en Ucrania y el Banco Central Europeo. Survival, 64(4), 111-119.

Jones, E. (2024). Reconectando el Banco Central Europeo. Cuadernos de Información Económica, 302, 28-36. https://www.funcas.es/articulos/reconectando-el-banco-central-europeo/

Notas

* Director del Centro Robert Schuman de Estudios Avanzados del Instituto Universitario Europeo e investigador no residente de Carnegie Europe.

1 La transcripción de la rueda de prensa posterior al anuncio de política monetaria del 5 de junio de 2025 puede consultarse aquí: https://www.ecb.europa.eu/press/press_conference/monetary-policy-statement/2025/html/ecb.is250605~f00a36ef2b.en.html

2 El texto del discurso de Lane puede consultarse aquí: https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp250624~6bc6bae5ac.en.html

3 Esta noción de “agilidad” aparece en la evaluación de la estrategia 2025, pero ocupa un lugar central en un reciente discurso pronunciado por el gobernador de la Banque de France, François Villeroy de Galhau, en el marco del “Laboratorio UEM” organizado por Marco Buti y Giancarlo Corsetti en el Centro Robert Schuman el 19 de junio de 2025. El texto de ese discurso puede consultarse aquí: https://www.bis.org/review/r250623e.htm

4 Christine Lagarde introdujo esta periodización de la respuesta del BCE en términos de tres “fases” en su conferencia de prensa del 6 de junio de 2024. La transcripción de dicha conferencia de prensa puede consultarse aquí: https://www.ecb.europa.eu/press/press_conference/monetary-policy-statement/2024/html/ecb.is240606~d32cd6cc8a.en.html

5 Las proyecciones de los expertos del BCE pueden consultarse aquí: https://www.ecb.europa.eu/press/projections/html/ecb.projections202506_eurosystemstaff~16a68fbaf4.en.html

6 El anuncio de la evaluación de la estrategia 2025 puede consultarse aquí: https://www.ecb.europa.eu/mopo/strategy/strategy-review/strategy-review-assessment-2025/html/index.en.html. Véase también BCE (2025a, 2025b).

7 Véase también Villeroy: https://www.bis.org/review/r250623e.htm

Sumario

- Carta de la redacción

- Algunas claves económicas para una industria europea de defensa más integrada

- El próximo reto del BCE: la política monetaria en la era de la incertidumbre

- Causas del malestar económico de los hogares: resultado de la Encuesta Funcas de Economía y Finanzas de mayo de 2025

- Las cuentas de los hogares y de las empresas no financieras en 2024

- Activos y pasivos de las sociedades no financieras en España en el euro: intensificación de capital y variación del endeudamiento

- Desaparición de la prima bancaria frente al crédito no financiero

- Diez años de rotación obligatoria de firmas de auditoría en la UE: evolución legislativa en España e impacto en el IBEX 35

- Crédito revolving en España y Europa: inclusión financiera, riesgos, y transparencia

- Mejorando la educación financiera de los adolescentes: vías cognitivas, estructurales y situacionales