El nuevo euríbor supera un 2020 complicado

Fecha: enero 2021

José Manuel Amor*

Tipos euríbor, COVID-19

Cuadernos de Información Ecomómica, N.º 280 (2021)

Los tipos euríbor han experimentado vaivenes importantes durante el año 2020, el primero tras la profunda reforma en su metodología de cálculo, aún provisional, en un entorno marcado por el profundo impacto de la crisis de la COVID-19 en los mercados monetarios globales. Pero también puede afirmarse que los tipos euríbor han superado con éxito un año muy difícil. Además de evolucionar de forma coherente con sus principales factores directores –expectativas de tipos de intervención y percepción de riesgo de crédito común en el sistema bancario–, han sufrido los efectos indirectos de la masiva demanda global de financiación en dólares acaecida en los primeros compases de la crisis de la COVID-19.

El contexto de la reforma de los tipos de interés de referencia IBOR

Desde hace décadas, los tipos de interés de oferta en el mercado interbancario (IBOR) representan los tipos de referencia o benchmark para operaciones de préstamos interbancarios no garantizados a varios plazos. Estos tipos incorporan, sobre los tipos libres de riesgo, el riesgo de crédito bancario no garantizado y han servido históricamente como referencia para la fijación de precios de una muy amplia gama de contratos financieros (préstamos, derivados y valores de renta fija).

La irrupción de la crisis financiera global en 2008 puso en alerta a supervisores y reguladores sobre la idoneidad de los IBOR como tipos de interés de referencia. Su construcción vía encuestas y tipos no vinculantes ofrecía margen para su manipulación; la pérdida de liquidez y negociación en los mercados interbancarios complicaba su determinación en base a transacciones efectivas; la dispersión del riesgo de crédito bancario limitaba su capacidad para reflejar el riesgo bancario común; y la concentración de la actividad de financiación bancaria en segmentos menos arriesgadas (repos), reducía la relevancia del mercado de préstamos interbancarios.

En 2013, y como respuesta a los escándalos de manipulación en las contribuciones de tipos IBOR por parte de los bancos participantes en los paneles y al hecho de que su determinación se basara casi exclusivamente en el juicio experto de aquellos (debido a la disminución de liquidez en los mercados de préstamos interbancarios no garantizados), el G20 lideró la reforma global de los tipos de interés de referencia, encargando al Consejo de Estabilidad Financiera (FSB, por sus siglas en inglés) establecer las pautas y recomendaciones que permitieran crear una nueva regulación que cubriera las lagunas detectadas y corrigiera los problemas de los tipos de interés de referencia vigentes. En 2014 el FSB recomendó el fortalecimiento de la metodología de cálculo de los índices de referencia, vinculándolos siempre que sea posible a transacciones reales y mejorando procesos y controles en el suministro de datos (la base de la denominada “reforma de los tipos IBOR”), y la identificación de tipos de interés de referencia alternativos libres de riesgo.

Como consecuencia del proceso de sustitución de los IBOR por nuevas referencias, la mayoría dejarán de calcularse entre diciembre de 2021 y junio de 20231. En Europa, las recomendaciones del FSB dieron lugar al Reglamento (UE) 2016/1011, conocido como EU BMR o Benchmark Rates Regulation. Este Reglamento, afecta a dos tipos de referencia clave, el euríbor y el eonia2, además de derivar en la creación del Euro Short Term rate3 (€STR) para sustituir al eonia tras un período transitorio de convivencia de ambos índices.

Los tipos de interés de referencia euríbor estrenan nueva metodología en 2019

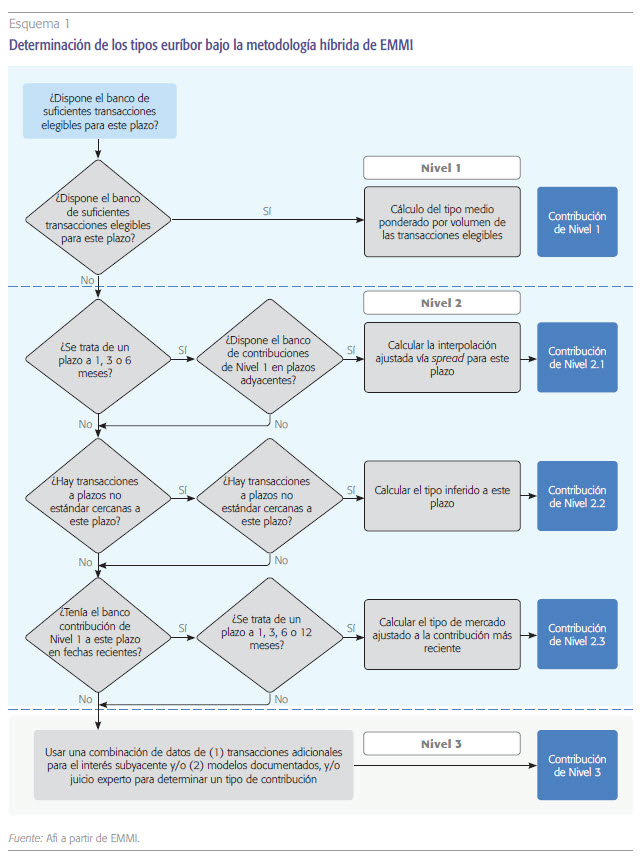

El Instituto Europeo de Mercados Monetarios (EMMI, por sus siglas en inglés) es el administrador actual e histórico4 de los tipos euríbor y eonia. EMMI es administrador registrado para el euríbor en virtud del EU BMR desde julio de 2019, estando obligado a definir e implementar una gobernanza y unos mecanismos de control robustos para asegurar la integridad y fiabilidad de los tipos euríbor. La actual metodología –aún provisonal– de EMMI para la determinación de los tipos euríbor se resume en los siguientes puntos:

- La metodología se basa en las contribuciones de un grupo de instituciones de crédito, los bancos del panel, que participan activamente en los mercados monetarios del euro. El número de bancos del panel (18 actualmente) debe ser suficiente para constituir una muestra representativa a los efectos de determinar un tipo medio y reflejar la actividad en el mercado monetario unsecured del euro.

- Cada día, la contribución final de cada banco del panel a cada plazo definido se determinará utilizando un enfoque jerárquico o en cascada. En la medida de lo posible, EMMI intentará fundamentar el cálculo del euríbor en transacciones del mercado monetario en euros que reflejen el interés subyacente5 a los plazos establecidos en el día TARGET anterior (nivel 1). Cuando no se consiga llegar a un resultado vía transacciones reales se utilizarán técnicas de cálculo basadas en fórmulas provistas por EMMI (niveles 2.1., 2.2. o 2.3.) basadas en transacciones sobre el interés subyacente a lo largo del espectro de vencimientos del mercado monetario durante los ultimos días TARGET. Finalmente, si no es posible lograr resultados en los niveles 1 a 2.3., se utilizarán contribuciones de los bancos del panel basados en transacciones para el interés subyacente y/u otros datos de una gama de mercados estrechamente relacionados con el mercado monetario unsecured del euro, utilizando una combinación de técnicas de modelización y/o el juicio experto del banco del panel (nivel 3).

- Bajo esta nueva metodología, EMMI es el encargado de determinar las contribuciones de los bancos del panel siguiendo las metodologías de los niveles 1 y 2 mediante el uso de los datos de transacciones individuales provistas por estos. Por el contrario, dada la heterogeneidad de la composición del panel de bancos del euríbor (diseñada así para capturar la diversidad geográfica del mercado monetario del euro), cada banco del panel será el responsable de determinar su contribución individual de nivel 3.

La nueva metodología del euríbor, a pesar de que sigue manteniendo cierta dependencia en el juicio experto de los bancos del panel, lo hace como última instancia, de forma ordenada (esquema 1) y con modelos y procedimientos documentados. La nueva metodología híbrida se encuentra, en todo caso, en período de prueba, por lo que pueden producirse ajustes a la misma, por lo general previa consulta pública a los participantes de mercado en caso de que los cambios propuestos sean materiales.

Euríbor, tipo libre de riesgo y riesgo de crédito bancario: un apunte teórico

Antes de analizar la evolución de los factores subyacentes a la evolución de los tipos euríbor durante 2020 es necesario realizar un apunte teórico sobre los distintos instrumentos existentes en el mercado monetario y su interrelación (euríbor, tipos de referencia libres de riesgo y permutas de intereses sobre ellos, y acuerdos de intereses futuros o FRA).

El euríbor debe reflejar en todo momento y bajo distintas condiciones de mercado el coste de la obtención de fondos por parte de los bancos en el mercado de préstamos interbancarios no garantizados en euros, a distintos plazos. Dado que existe riesgo de contrapartida por el principal y los intereses, los tipos euríbor deben cotizar un diferencial frente al tipo de referencia sin riesgo al mismo plazo. Este diferencial oscilará en función de la evolución de la percepción del riesgo de contrapartida bancaria.

Sobre los tipos euríbor existen acuerdos de tipos de interés a plazo, Forward Rate Agreements o FRA, derivados que utilizan una combinación de tipos interbancarios y futuros sobre estos para fijar el precio futuro (es decir, el tipo de interés a plazo) de préstamos o empréstitos interbancarios nocionales. El tipo euríbor dos días antes de la fecha de inicio o liquidación es la referencia utilizada para liquidar el contrato de FRA, utilizando las convenciones del mercado monetario.

El tipo de referencia libre de riesgo a un día en euros es el €STR o Euro Short Term Rate, tipo calculado y publicado por el BCE que refleja el tipo de interés intradía de préstamos no garantizados entre bancos radicados en la eurozona. Sobre los tipos intradía, €STR y eonia, cotizan los overnight index swaps (OIS). Estos instrumentos son una simple permuta de tipos de interés fijos/flotantes en los que la rama flotante es el tipo de referencia a un día, que se compone diariamente. El hecho de que sea un contrato sobre un importe nocional, que no se intercambia principal y que está sujeto a colateralización, implica que el riesgo de contrapartida es negligible.

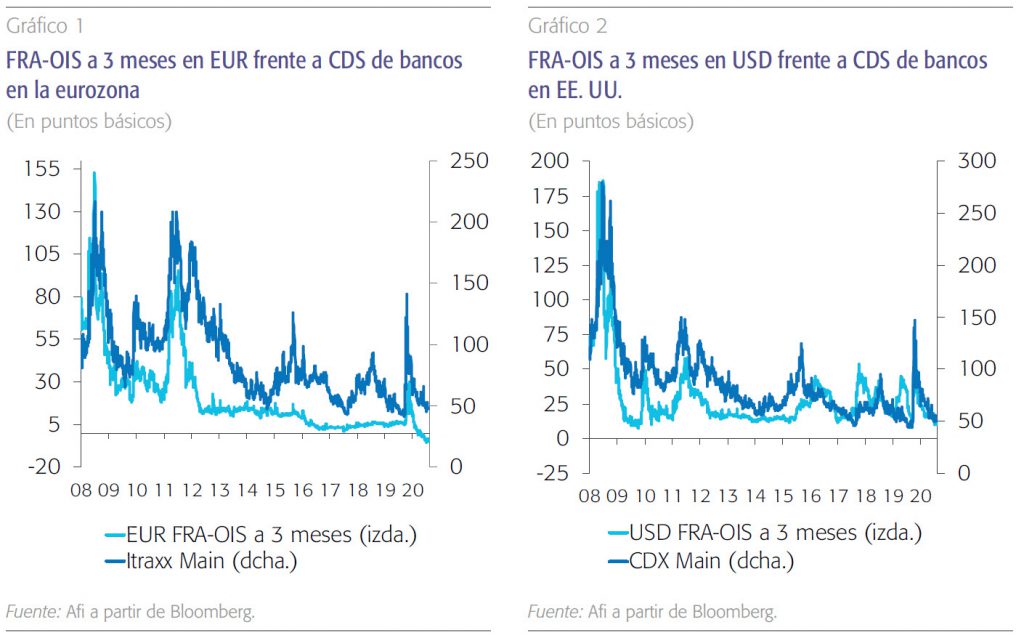

Los diferenciales entre los tipos euríbor y los OIS sobre eonia y €STR al mismo plazo, junto con el diferencial entre los tipos FRA y los OIS al plazo de tres meses son las medidas estándar para medir el riesgo de crédito o contrapartida común del sector bancario. El diferencial entre FRA y OIS exhibe una correlación muy intensa con el precio de los seguros de impago o credit default swaps (CDS) del conjunto de bancos (gráficos 1 y 2).

El euríbor en 2020: un año marcado por la irrupción de la COVID-19

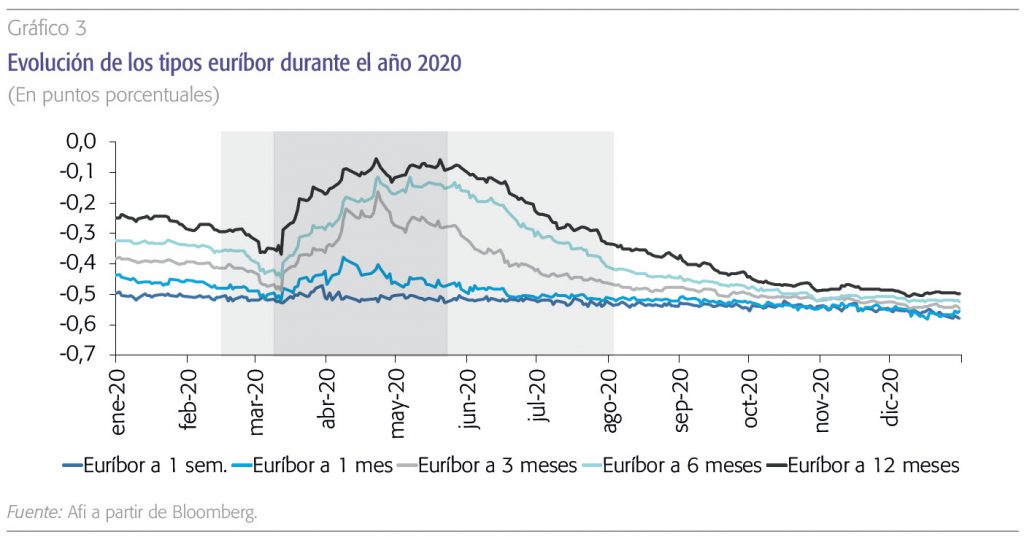

La evolución de los tipos euríbor durante 2020 ha sido bastante volátil. La irrupción de la COVID-19 ha provocado vaivenes importantes en las expectativas de evolución de los tipos de interés libres de riesgo a corto plazo y, por momentos, un alza sustancial del riesgo de contrapartida bancaria. Además de estos dos factores, la profunda dislocación en el mercado monetario del dólar EE. UU. durante los meses de marzo y abril reverberó con fuerza en el resto de jurisdicciones, dada la íntima interconexión de los mercados globales de financiación.

Se distinguen tres fases muy diferenciadas en la evolución de los tipos euríbor en 2020. Primero, el hundimiento previo a la segunda semana del mes de marzo, en plena eclosión de la crisis de la COVID-19. Una segunda fase que abarca desde mediados de marzo hasta mayo, en la que los tipos euríbor a plazo superior a una semana repuntan con fuerza. De finales de mayo a agosto se desarrolla la tercera fase, de reducción de tipos y aplanamiento de la pendiente entre los distintos vencimientos del euríbor. Centraremos el análisis en las dos primeras fases, las más interesantes, para analizar si los tipos euríbor han reflejado correctamente o no las expectativas para los tipos libres de riesgo y el riesgo de crédito bancario común inherente a la operativa de préstamos interbancarios no garantizados.

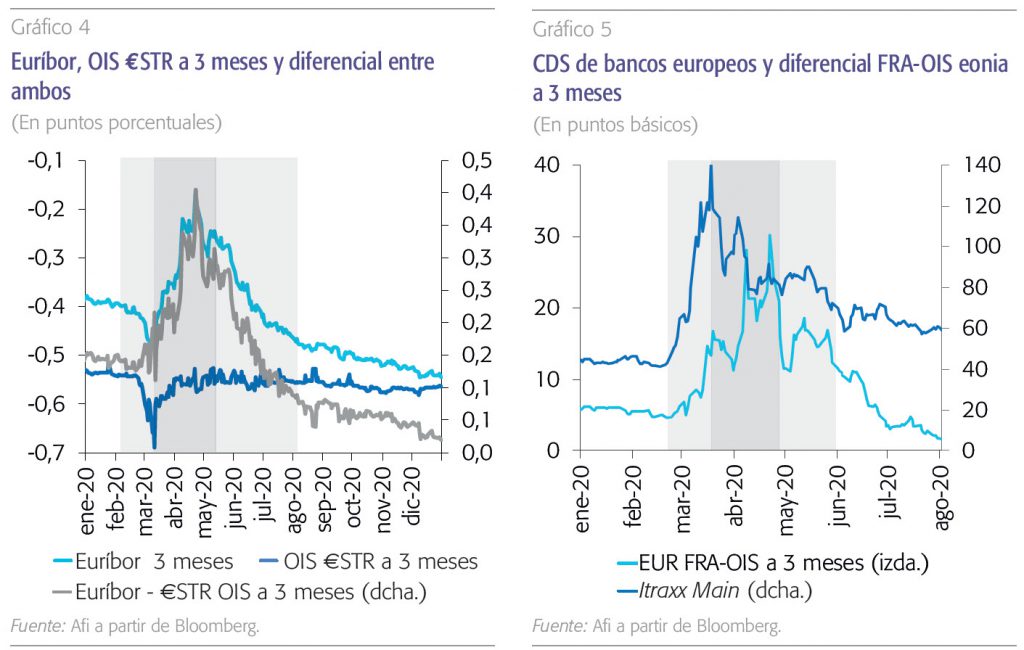

Los tipos euríbor recogieron con fidelidad el hundimiento de las expectativas de evolución de los tipos libres de riesgo durante la primera fase, así como la eliminación de estas expectativas de rebaja en la segunda. No obstante, en esta fase (hasta entrado el mes de mayo) los tipos euríbor siguieron elevándose. En efecto, es entonces cuando se produce un desplazamiento muy intenso de los tipos euríbor por encima de los tipos OIS del €STR (ver gráfico 4). Este movimiento refleja el aumento sustancial y brusco del riesgo de crédito bancario durante la primera mitad del mes de marzo, como pone de manifiesto el alza en el diferencial de credit default swaps para la banca europea, medido por el índice Itraxx Senior Bancos (gráfico 5).

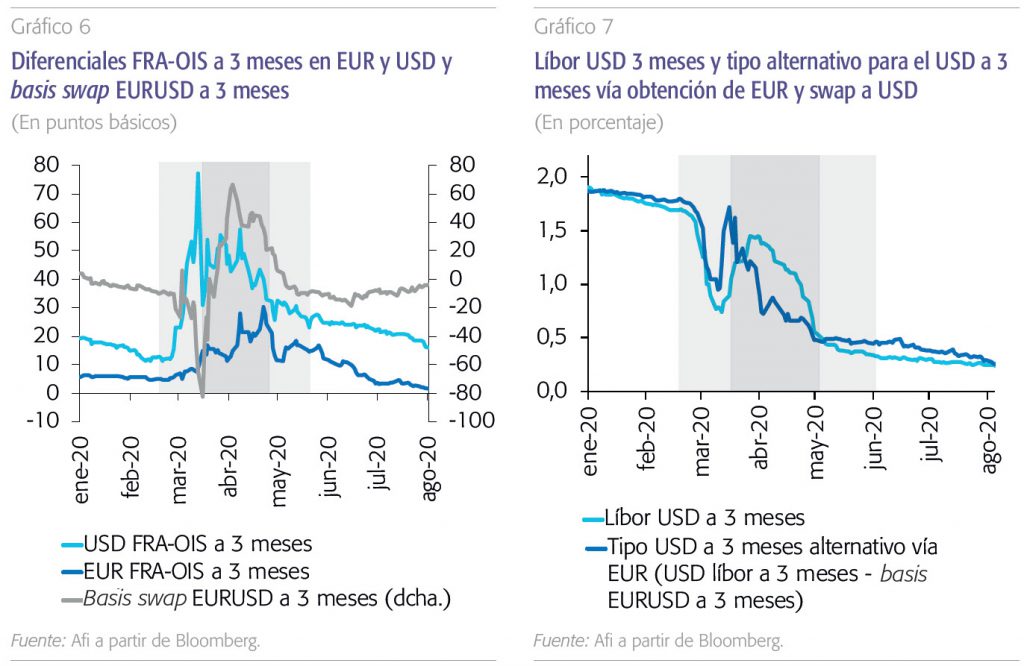

En todo caso, el aumento de la percepción de riesgo de contrapartida entre los bancos no es el único factor en juego en esta fase, pues no permite explicar el hecho de que el diferencial entre los tipos euríbor y OIS del €STR siguiera subiendo, y se mantuviera en niveles elevados, mientras los CDS bancarios se daban la vuelta e iniciaban, a partir del 18 de marzo, una caída que se extendería hasta el final del verano. Es más, los diferenciales entre los tipos FRA y OIS a tres meses siguieron subiendo con fuerza (gráfico 6), alcanzando su nivel máximo el 22 de abril, más de un mes posterior al máximo nivel alcanzado por el índice de CDS del sector bancario europeo. Esta aparente desconexión temporal entre dos medidas que reflejan el riesgo de contrapartida bancario se encuentra íntimamente relacionada con los problemas de liquidez experimentados durante este período en el mercado de financiación a corto plazo en dólares, cuyo efecto colateral fue una retroalimentación de la presión al alza en los tipos euríbor no relacionada ni con la evolución temporal de las expectativas de tipos de interés de intervención ni con la evolución del riesgo de contrapartida común asociado a los bancos europeos.

El estrés en la financiación global en dólares y su impacto al alza en el euríbor

Antes de explicar cómo el estrés en la financiación en dólares derivó en presiones al alza sobre los tipos euríbor, introduciremos el concepto de base del swap de divisas (FX swap basis o simplemente basis swap). Para el caso del dólar EE. UU. la base es la diferencia entre el tipo de interés del dólar en el mercado monetario de esta divisa y el tipo de interés implícito del dólar en el mercado de swaps de divisas, en el que un agente puede tomar prestados dólares a cambio de entregar otra divisa como colateral. En ausencia de estrés financiero, la base oscila en torno a cero, pero en momentos de escasez de financiación en dólares, la base puede alcanzar niveles muy negativos (y de forma inversa, la base puede ser muy positiva cuando hay exceso de liquidez en esta divisa).

Los movimientos en la base reflejan, por tanto, alteraciones en el equilibrio entre oferta y demanda de dólares en el mercado global. En el lado de la demanda, el sector de la inversión institucional juega un papel muy relevante, pues parte de los activos que gestionan6 están denominados en dólares EE. UU., que se financian a través de la permuta de divisa doméstica (euros, yenes, libras, etc.) por dólares en el mercado de swaps de divisas. Los oferentes de dólares son el sector bancario y el resto de intermediarios financieros, que captan los dólares en el mercado de capitales global. Los numerosos cambios regulatorios implementados tras la crisis financiera global y el fuerte descenso de los tipos de interés han reducido la capacidad de los oferentes de dólares al sistema, derivando en mayor amplitud de los movimientos en el basis swap ante un alza en los niveles de estrés financiero.

Durante el mes de marzo (sobre todo) y parte de abril de 2020, las turbulencias en los mercados financieros provocaron una súbita e intensa reducción de la capacidad de los oferentes de dólares para proveer de liquidez al mercado. El drenaje de liquidez que para los bancos supuso el recurso masivo a las líneas de crédito por parte del sector corporativo no financiero coincidió con la reducción de capacidad de los fondos del mercado monetario prime7 en EE. UU. de ofrecer dólares al sistema, debido a los fuertes reembolsos de inversores con elevada aversión al riesgo de crédito. Estos fondos son uno de los principales compradores de valores de deuda a corto plazo emitida por los bancos (certificados de depósito y papel comercial).

La reducción de la oferta de dólares en el mercado derivó en un intenso aumento en los indicadores que reflejan el coste de financiación en dólares a corto plazo, tanto en el mercado monetario como en el mercado de swaps de divisas, utilizado de forma alternativa por los bancos de fuera de EE. UU. para obtener dólares. El diferencial entre el Libor y el OIS a tres meses del dólar se disparó hasta alcanzar los 120 puntos básicos, mientras que el diferencial entre el FRA y el OIS a tres meses en dólares se acercaba a los 80 puntos básicos durante la segunda semana de marzo. En el mercado de swaps de divisas, la fuerte demanda de dólares hundió el basis swap entre el dólar y el euro hasta niveles superiores a los -80 puntos básicos8 (ver gráfico 6), indicativo de que pedir prestados dólares a cambio de euros en el mercado de swaps de divisas era mucho más caro que hacerlo en el mercado de mercado de instrumentos monetarios de contado.

El 15 de marzo la Reserva Federal anunció una serie de medidas relacionadas con los swaps de divisas que realiza con otros bancos centrales, lo que permitió la gradual normalización de los basis swap del dólar frente a otras divisas. En paralelo, se crearon los días 17 y 18 de marzo la Facilidad de Liquidez para Fondos del Mercado Monetario (MMLF, por sus siglas en inglés) y la Facilidad de Financiación para Papel Comercial (CPFF), cuyo uso fue bastante limitado. El distinto grado de éxito de estas acciones produjo una situación bastante inusual en el acceso a la financiación en dólares: era más barato obtener dólares en el mercado de swaps de divisas que en el mercado monetario del dólar. Esta anomalía se produjo debido a que el diferencial entre los tipos del mercado unsecured (Libor y FRA) y el tipo libre de riesgo (OIS) no se redujo al mismo ritmo que se normalizaba el acceso a la financiación en dólares en el mercado de swaps de divisas. El basis swap dólar-euro alcanzó niveles muy positivos durante la mayor parte de abril y mayo, situando el coste de obtener dólares vía euros en el mercado de swaps de divisas (gráfico 6) muy por debajo del coste de hacerlo en el mercado monetario unsecured del USD. En efecto, la obtención de fondos en euros en el mercado interbancario de esta divisa al euríbor tres meses y su posterior swap a dólares pagando el diferencial del basis swap era más barato que obtener fondos directamente al Libor USD tres meses.

La oportunidad de arbitraje que se abrió ante esta situación9 ejerció una presión al alza sobre los euríbor (dada la demanda por conseguir euros para obtener dólares vía swap de divisas) y a la baja sobre los tipos Libor USD (una vez que se colocan los dólares a tipos ligeramente inferiores a este último). El gráfico 7 muestra el coste de obtener dólares a tres meses en el mercado monetario —Libor USD tres meses— y el coste resultante de los mismos dólares mediante la obtención inicial de euros al euríbor tres meses y la realización posterior de un swap divisas a dólares. Para más información, véase Eren, Schrimpf y Sushko (2020) y Avdjiev, Eren y McGuire (2020).

A partir de estos momentos, el arbitraje antes mencionado y la progresiva reducción de los niveles de estrés financiero en los mercados globales determinaron el paso a una tercera fase, de gradual y constante reducción de los tipos euríbor y convergencia hacia los tipos libres de riesgo (OIS del €STR y eonia).

La determinación del euríbor durante las fases de estrés del mercado en 2020

La experiencia desde 2007 indica que, en situaciones de estrés financiero, la liquidez y la profundidad de los mercados de financiación no garantizados o unsecured experimenta una intensa reducción. En este sentido, el año 2020 no ha podido ser mejor prueba de fuego para la nueva metodología del euríbor: a los intensos vaivenes en las expectativas para la evolución de los tipos de interés libres de riesgo y en la percepción de riesgo de contrapartida bancaria se ha sumado una importante distorsión derivada del episodio de intenso estrés de financiación en dólares EE. UU.

Las actas del Comité Directivo (Steering Committee) del EMMI reflejan que:

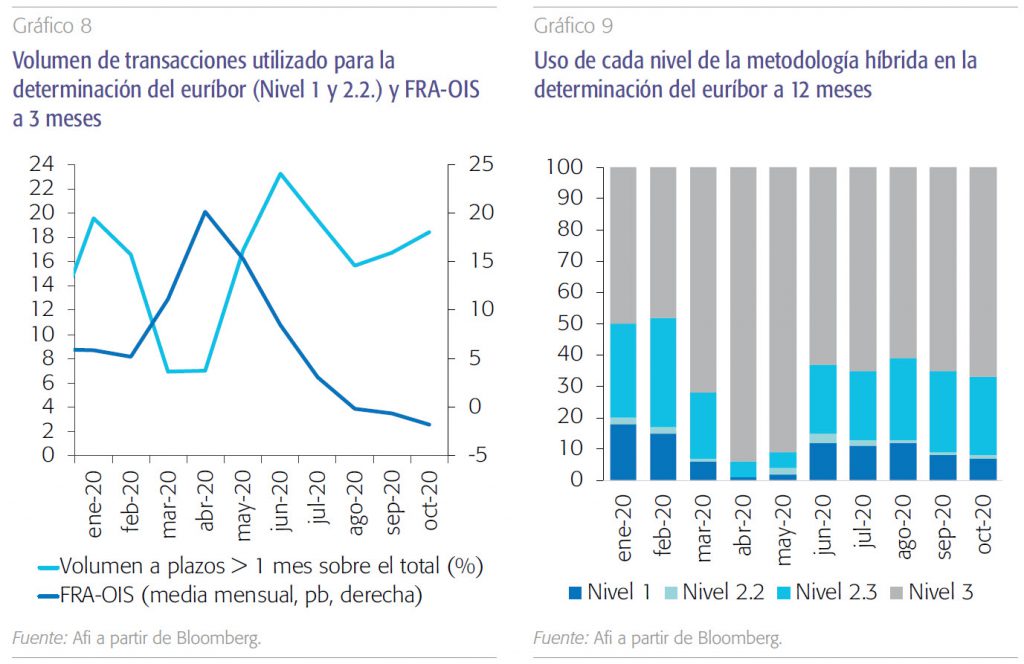

- Desde finales de febrero y hasta mediados de marzo se experimentó un aumento de la volatilidad y los retrasos en las contribuciones de los miembros del panel del euríbor, una caída en los volúmenes de transacciones sobre las que se basaban las contribuciones del panel (niveles 1 y 2.2.), en especial en los plazos más largos, y un alza generalizada de las contribuciones de nivel 3. En todo caso, en este período los tipos euríbor experimentaron una evolución coherente, cayendo en paralelo al aumento de las expectativas de reducción de tipos de intervención, pero en menor medida que aquellas dado el aumento del riesgo de contrapartida bancaria.

- Durante el mes de abril se produjo una fuerte caída en el volumen de transacciones en los vencimientos más largos (apenas hubo volumen de transacciones en nivel 1 o niveles 2.2. y 2.3.), al tiempo que la dependencia de contribuciones de nivel 3 alcanzaba máximos desde que se utiliza la nueva metodología híbrida. En este mes, los tipos euríbor a plazos superiores a la semana experimentaron alzas muy intensas, que son coherentes con la eliminación de las expectativas de rebaja de tipos de intervención (subida de tipos OIS del €STR) y la fuerte demanda de financiación en euros para su conversión a dólares en el mercado de swaps de divisas, cuyo efecto superó con creces la reducción en la percepción de riesgo de contrapartida bancaria (cesión de CDS bancarios).

- Finalmente, las actas del 11 de junio dan constancia de que durante el mes de mayo ya comienza a reducirse la dependencia de las contribuciones de nivel 3 para la determinación de los tipos euríbor, al tiempo que el número de transacciones y los volúmenes en los plazos más largos se recuperan.

Conclusión

En general, se puede decir sin temor a equivocarse que el euríbor ha superado un año muy difícil, y que la nueva metodología híbrida ha contribuido de forma relevante a ello. Los tipos euríbor han evolucionado de forma coherente con sus dos principales factores directores (expectativas de tipos y la percepción de riesgo de crédito bancario), y han capturado de forma coherente también los efectos indirectos de las dislocaciones experimentadas en el mercado de swaps de divisas derivados de la masiva demanda global de financiación en dólares en los primeros compases de la crisis de la COVID-19.

Referencias

Avdjiev, S., Eren, E. y McGuire, P. (2020). Dollar funding costs during the Covid-19 crisis through the lens of the FX swap market. BIS Bulletin Series, Nº 1, 1 April 2020.

Eren, R., Schrimpf, A. y Sushko, V. (2020). US dollar funding markets during the Covid-19 crisis – the international dimension. BIS Bulletin Series, Nº 15, 12 May 2020.

Notas

* Afi – Analistas Financieros Internacionales, S. A.

1 ICE (Intercontinental Exchange), administrador de los tipos de referencia Líbor, ha emitido un documento de consulta el 4 de diciembre de 2020 sobre el potencial cese del cálculo y publicación de los tipos Líbor del euro, libra, yen y franco, revista para el 31 de diciembre de 2021; y para los tipos del Líbor del dólar EE. UU. entre el 31 de diciembre de 2021 (plazos 1 semana y 2 meses) y el 30 de junio de 2023 (plazos overnight, 1, 3, 6 y 12 meses). Más información en https://www.theice.com/iba/líbor.

2 Eonia o Euro OverNight Index Average es el índice medio del tipo del euro a un día de las operaciones de crédito interbancarias. Lo calcula el Banco Central Europeo (BCE) a través de datos suministrados por un panel de instituciones de crédito. Es un tipo de referencia usado en numerosas operaciones de productos derivados. El 3 enero de 2022 se interrumpirá su cálculo y publicación.

3 €STR o Euro Short Term Rate es un tipo de interés de referencia que refleja el tipo de interés intradía de préstamos entre los bancos dentro de la eurozona. El BCE calcula y publica el €STR, que sustituye al eonia desde octubre de 2019.

4 La denominación anterior de EMMI era Euríbor-EBF. El cambio de nombre legal se produjo el 20 de junio de 2014 y se enmarcó en los esfuerzos que realizó la entidad en aras de reforzar la transparencia y fiabilidad de su actividad de administración de índices de referencia.

5 El “interés subyacente” para el euríbor se define como “el tipo al que las entidades de crédito de los países de la UE y de la AELC (EFTA) pueden obtener fondos mayoristas en euros en el mercado monetario no garantizado (o unsecured)”.

6 Gestores de activos, aseguradoras, fondos de pensiones y otros. A finales de 2019 el montante de activos bajo gestión a nivel global rondaba los 89 billones de dólares (datos de Boston Consulting Group).

7 Fondos del mercado monetario, destinados a inversores minoristas o institucionales, que invierten de forma principal en valores de deuda corporativa. Ambas categorías experimentaron una importante reducción de activos bajo gestión, superior al 10 % de su patrimonio, en marzo de 2020.

8 Los basis swap del dólar con otros cruces, sobre todo con aquellos con los que la Reserva Federal no disponía de líneas de swap de divisas (la práctica totalidad de divisas emergentes), se dispararon a niveles muy superiores.

9 Las actas de la reunión celebrada el 4 de mayo por el Money Market Contact Group (MMCG) del BCE dejan clara la influencia del arbitraje en el mercado de swap de divisas en la evolución de los tipos euríbor.