El mercado de vivienda tras la COVID

Fecha: julio 2021

Santiago Carbó Valverde y Francisco Rodríguez Fernández*

Mercado inmobiliario, Alquiler, Planes de vivienda, COVID-19, Caída de precios

Cuadernos de Información Económica, N.º 283 (julio-agosto 2021)

El mercado inmobiliario español se ha visto afectado por la pandemia de la COVID-19 de forma moderada, con un descenso momentáneo de precios y transacciones al que han seguido avances muy acotados. Las variaciones interanuales de los precios habían comenzado a caer por debajo del 5 % en los últimos trimestres de 2019 y esa desaceleración ha continuado y se ha intensificado con la pandemia, hasta llegar al 0,9 % en el primer trimestre de 2021. Las medidas de restricción de movilidad y confinamiento han tenido una incidencia social considerable de la que la vivienda no es excepción. Esto ha afectado, sobre todo, al mercado del alquiler, con aumentos de la oferta y caídas de precios generalizadas. Aun así, el esfuerzo para acceder a una vivienda, en propiedad o alquiler, es significativo en muchas localizaciones y ha obligado al Gobierno a extender sus medidas de alivio relacionadas con la vivienda hasta, al menos, el 9 de agosto. En todo caso, se mantiene vivo el debate sobre la necesidad de relanzar planes de vivienda estatales, sobre todo en el mercado del alquiler. Sin embargo, la regulación de los precios de los arrendamientos solo lograría disminuir la oferta y aumentar los precios, reduciendo aún más la accesibilidad.

La crisis financiera dejó numerosos desajustes en la economía con una incidencia social considerable. El mercado inmobiliario acaparó gran parte de los problemas que, en distintas manifestaciones, se alargaron a lo largo de dos décadas. Por un lado, por el desajuste que el desorbitado crecimiento de la promoción y construcción y de los precios generó y, por otro lado, por la morosidad incurrida cuando se produjo el colapso de este mercado. Asimismo, la incidencia social fue desigual, en la medida en que aumentaron los desahucios y, a pesar del ajuste de precios, el acceso a la vivienda —tanto en propiedad como en alquiler— siguió siendo complicado para un porcentaje muy importante de la población.

En la pandemia de la COVID-19, por su naturaleza sanitaria, los efectos sobre el mercado inmobiliario se producen por ceses de actividad, pérdida de empleo y restricciones a la movilidad. En principio, se trataría de cuestiones de incidencia temporal limitada, pero han sido y siguen siendo objeto de preocupación, sobre todo en la medida en que puedan generar disfunciones más permanentes. En esta crisis ha habido una respuesta más ágil que en la financiera en forma de mecanismos de protección, pero quedan muchas incógnitas que despejar. A pesar de los avances en la vacunación, los efectos económicos y sociales de la pandemia aún son significativos y se dejan notar en el mercado inmobiliario. Esto ha hecho que el Gobierno haya prorrogado, al menos hasta agosto, algunas medidas de alivio social relacionadas con la vivienda, como se explica en esta nota.

Como señala el Banco de España (Alves y San Juan, 2021), el mercado inmobiliario residencial se vio particularmente afectado durante 2020 porque la pandemia interrumpió una fase que podía caracterizarse de “madurez” en precios y transacciones inmobiliarias. Los datos macroeconómicos revelan que mientras que el PIB cayó un 17,8 % en tasa intertrimestral en el segundo trimestre de 2020, en la construcción esta caída fue del 22,8 % y en servicios inmobiliarios del 6,3 %. Entre julio y septiembre, estas dos actividades se recuperaron con avances intertrimestrales del 24,8 % y el 6,4 %, respectivamente. Sin embargo, las nuevas restricciones por los rebrotes de otoño e invierno de 2020 implicaron una nueva incidencia negativa, aunque más moderada que en el primer confinamiento. De este modo, en el primer trimestre de 2021 el sector de la construcción vio disminuida su actividad un 4,2 % y los servicios inmobiliarios un 0,5 %. Indica también el Banco de España que la pandemia ha supuesto cambios en el tipo de vivienda demandada, por las necesidades surgidas con el confinamiento y el incremento del teletrabajo. Eso sí, como se muestra en esta nota, la caída de precios ha sido bastante más moderada que en la crisis financiera. Lo que sigue siendo pauta común es una elevada heterogeneidad territorial la trayectoria de los precios. En cuanto al mercado crediticio, su comportamiento ha sido, en general, tibio a pesar de que el tono de la política monetaria sigue propiciando unas condiciones de financiación favorables. En todo caso, se aprecian algunas señales de endurecimiento en los criterios de concesión de préstamos.

Situación y perspectivas en España

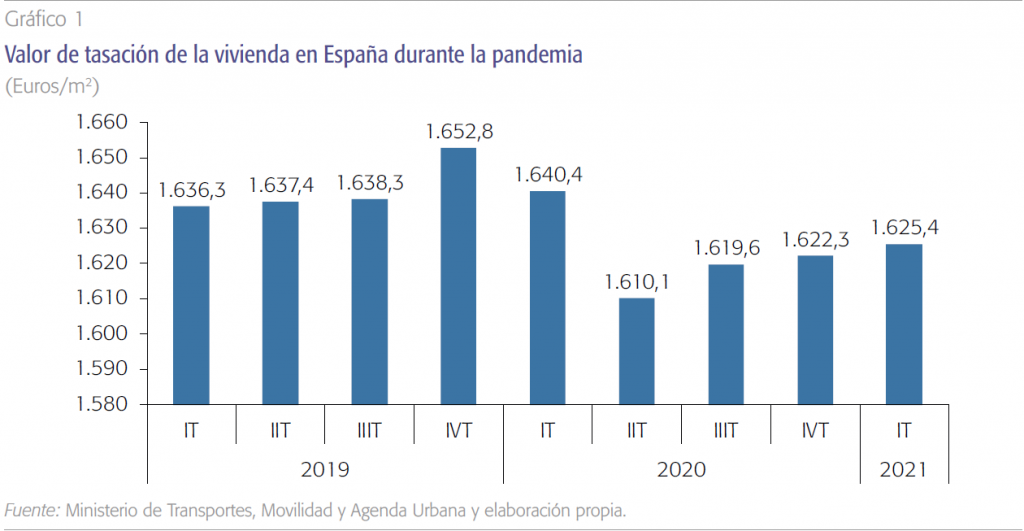

España no cuenta con un cuerpo estadístico uniforme y detallado sobre precios y otros indicadores de vivienda1 y esto hace preciso acudir a distintas fuentes públicas y privadas para aproximar las tendencias. En lo que respecta a una de las referencias fundamentales, la variable precio, una primera aproximación es la que ofrece el Ministerio de Transportes, Movilidad y Agenda Urbana sobre valores de tasación. En el gráfico 1 se muestra su evolución antes y durante la pandemia. Aunque las variaciones no son muy considerables, se aprecia que el principal impacto negativo se produjo en el primer y, sobre todo, el segundo trimestre de 2020. El valor medio de tasación de la vivienda libre cayó desde 1.652,8 euros/m2 en el último trimestre de 2019 hasta 1.640,4 en el primero de 2020 y 1.610,1 entre abril y junio de 2020. Sin embargo, desde el tercer trimestre del pasado año se aprecia una paulatina recuperación de las tasaciones hasta niveles similares a los de comienzo de 2019.

En el primer trimestre de 2021, en el que el valor medio de tasación era 1.625,4 euros/m2, en Madrid era de 2.598,6 mientras que en Extremadura se situaba en 833,5. Esta heterogeneidad territorial es más acusada que la relacionada con ingresos y salarios y, por lo tanto, establece una diferencia en posibilidades de acceso a la vivienda que se viene acentuando desde hace tiempo.

En todo caso, hay que considerar que persiste la elevada variabilidad en las valoraciones de la vivienda en función de su localización geográfica. En el primer trimestre de 2021, en el que el valor medio de tasación por metro cuadrado era 1.625,4 euros, en Madrid era de 2.598,6 mientras que en Extremadura se situaba en 833,5. Esta heterogeneidad territorial es más acusada que la relacionada con ingresos y salarios y, por lo tanto, establece una diferencia en posibilidades de acceso a vivienda que se viene acentuando desde hace tiempo.

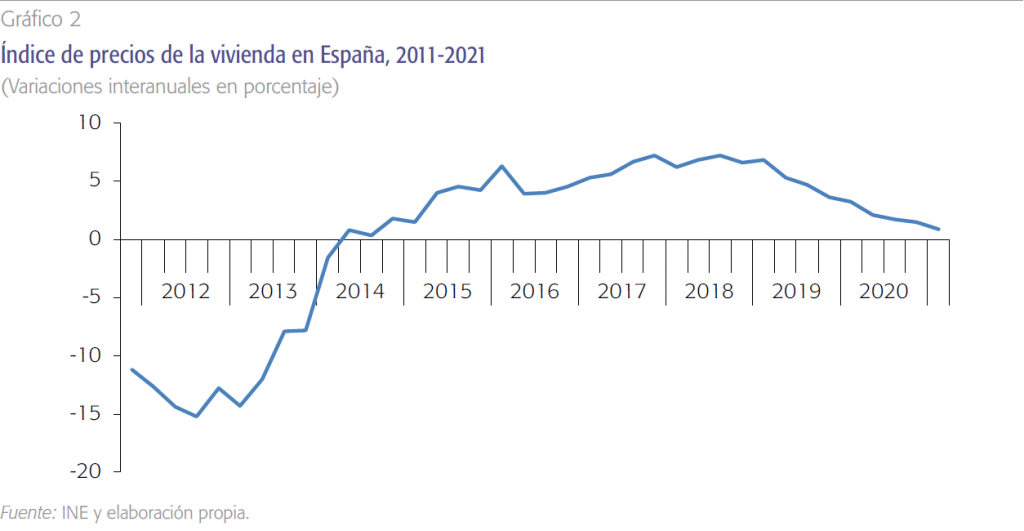

Otra aproximación es la que ofrece el Instituto Nacional de Estadística (INE) en su índice de precios de la vivienda. Este indicador se construye a partir de información registral y con ajustes por calidad de los inmuebles (estimación hedónica). Aunque suele existir discrepancia entre los valores de venta reales y los declarados en registros oficiales, este índice puede ofrecer una imagen de la evolución temporal de los precios. En el gráfico 2 se muestran las variaciones interanuales del indicador. En consonancia con la hipótesis de que el mercado inmobiliario estaba alcanzando una fase de madurez o cierto desgaste a finales de 2019, el gráfico revela que las variaciones anuales comenzaron a caer por debajo del 5 % en los últimos trimestres de 2019 y esa desaceleración ha continuado y se ha intensificado con la pandemia, hasta llegar al 0,9 % en el primer trimestre de 2021.

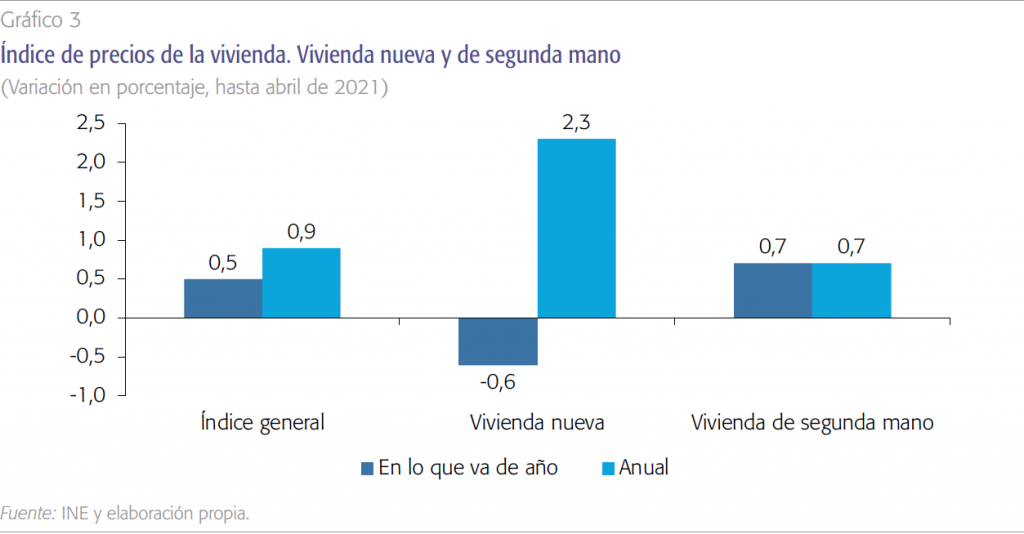

Poniendo el foco donde se han producido los ajustes, el gráfico 3 distingue entre vivienda nueva y de segunda mano. Se puede apreciar que es en el mercado de vivienda nueva donde se han registrado caídas de precios (que fueron del 0,6 % desde enero hasta abril de 2021) mientras que el de usada se ha mantenido un crecimiento moderado (en el 0,7 %). Esto sugiere que pudo existir una cierta retracción respecto a promociones de nueva vivienda en un entorno de incertidumbre para la construcción, mientras que el efecto sobre las viviendas ya existentes ha sido más limitado.

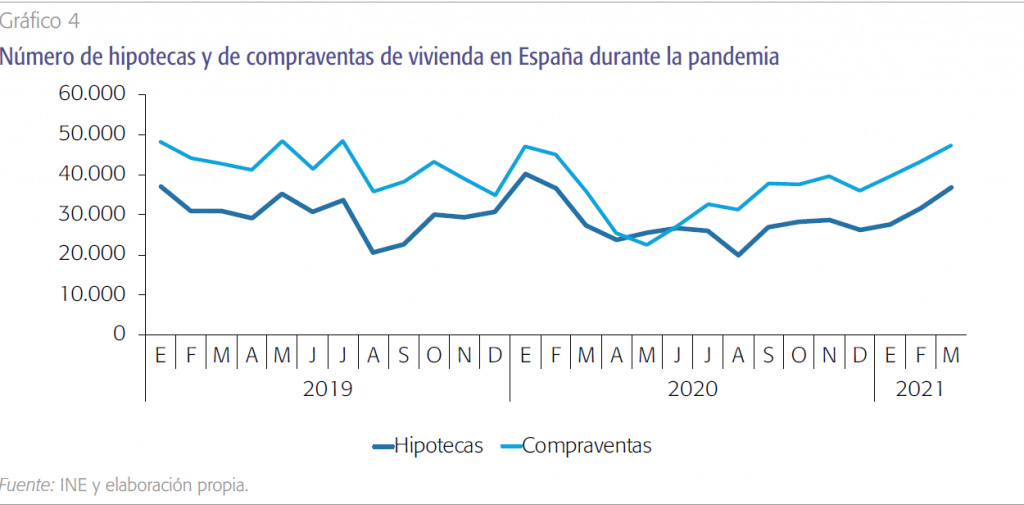

¿Cómo evolucionan las transacciones y cómo se formalizan? El gráfico 4 ofrece una comparativa entre el número de hipotecas y las transmisiones de derechos de propiedad de vivienda. Una primera apreciación es que tanto las operaciones como los préstamos están volviendo a los niveles anteriores a la pandemia, aunque aún quede cierto recorrido para esa recuperación durante 2021 y 2022. Por otra parte, se observa que el número de transacciones supera ampliamente al de hipotecas. Aunque la correlación es imperfecta, esto indica que buena parte de las compraventas no están conducidas por hogares que precisan financiación, sino por inversores (entre otros, algunos institucionales) que pueden hacer desembolsos para adquisiciones sin financiación de tipo hipotecario.

La pandemia ha tenido probablemente mayores efectos en el mercado del alquiler que en el de vivienda en propiedad, dado que las restricciones de movilidad y el teletrabajo han hecho que aumente el stock de viviendas en alquiler disponibles y caiga su precio. Aunque no existen estadísticas oficiales al respecto, algunos portales online como Fotocasa sugieren que el precio del alquiler en ciudades como Madrid o Barcelona ha podido registrar caídas del entorno del 8 al 10% durante la pandemia. Estima esta plataforma que, aunque parecía que podía haber cierta recuperación a principios de año, el mes de mayo cerró con un precio medio del alquiler de 10,42 euros/m2 en España, lo que supone un descenso del 0,2% en la variación mensual y el cuarto descenso desde febrero.

La pandemia ha tenido probablemente mayores efectos en el mercado del alquiler que en el de vivienda en propiedad, dado que las restricciones de movilidad y el teletrabajo han hecho que aumente el stock de viviendas en alquiler disponibles y caiga su precio.

La situación pandémica también ha afectado a la expansión que venían registrando las viviendas turísticas, aunque se trata, a todas luces, de una interrupción por los confinamientos y restricciones de movilidad. Según el INE, en febrero de 2021 se anunciaban en plataformas digitales 294.698 de estas viviendas, con un total de 1.495.578 plazas y una media de 5,1 plazas por vivienda. Respecto a agosto de 2020 el número de viviendas turísticas se ha reducido un 8,3%. Las comunidades autónomas con mayor número de viviendas turísticas son Andalucía (61.574), Cataluña (54.646) y Comunidad Valenciana (49.757).

Conclusión: políticas de vivienda y previsiones

Aunque las cifras puedan sugerir un impacto limitado de la pandemia en el mercado inmobiliario —con una ralentización de las transacciones y de las variaciones de precios moderada— los efectos puntuales de los confinamientos, las restricciones de movilidad y el impacto en el mercado de trabajo han redundado en algunos problemas de acceso a vivienda que España ya venía registrando antes de la COVID-19. En este sentido, el Gobierno ha optado por prorrogar algunas medidas de alivio para colectivos que pueden verse especialmente afectados. En el mercado de alquiler, los inquilinos pueden pedir una prórroga extraordinaria por un período máximo de seis meses que el propietario está obligado a aceptar con las mismas condiciones del contrato vigente, salvo que acredite que lo precisa para su propio uso. También se prorroga la suspensión de los desahucios y lanzamientos hasta el 9 de agosto. Asimismo, se han prorrogado las medidas de aplazamiento del pago de alquiler para los hogares vulnerables en viviendas arrendadas por empresas o entidades públicas o grandes tenedores. Se extienden igualmente las ayudas transitorias de financiación con créditos avalados por el ICO con devolución de entre 6 y 10 años, sin gastos ni intereses, siempre que el arrendatario no supere determinados ingresos. La cuantía del préstamo podrá alcanzar hasta el 100% del importe de seis mensualidades de renta, en virtud del contrato de arrendamiento de vivienda habitual vigente, con un máximo de 5.400 euros, a razón de un máximo de 900 euros por mensualidad. En cuanto a las previsiones sobre la posible evolución del mercado, el precio medio de la vivienda libre podría terminar 2021 con una subida en el entorno del 1 % e incrementarse ligeramente en 2022 para situarse entre el 1 % y el 2 %. Los próximos meses pueden también suponer un cierto impulso para la construcción, en la medida en que se van a destinar a rehabilitación y acondicionamiento energético de viviendas hasta 1.000 millones de euros de fondos europeos del Mecanismo de Recuperación y Resiliencia.

El precio medio de la vivienda libre podría terminar 2021 con una subida en el entorno del 1 % e incrementarse ligeramente en 2022 para situarse entre el 1 % y el 2 %. Los próximos meses pueden también suponer un cierto impulso para la construcción, en la medida en que se van a destinar a rehabilitación y acondicionamiento energético hasta 1.000 millones de euros de fondos europeos.

Asimismo, se discuten distintos planes e iniciativas para aliviar los problemas de acceso en el mercado del alquiler, sobre todo en las zonas que se han venido a denominar “tensionadas”, con escasez de oferta y precios elevados que dificultan el acceso de muchos hogares. En este sentido, hay iniciativas en marcha dentro del Plan Estatal de Vivienda, en colaboración con comunidades autónomas y ayuntamientos, para poner viviendas de promoción pública a disposición para el alquiler. También se ha firmado un acuerdo entre el Ministerio de Transportes, Movilidad y Agenda Urbana, el

Ministerio de Asuntos Económicos y Transformación Digital y la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (Sareb) para poner a disposición de comunidades autónomas y entes locales 5.000 nuevas viviendas, ampliables a 10.000 a medio plazo. El Ministerio asume parcialmente los gastos de la cesión y de los trabajos de rehabilitación y acondicionamiento necesarios para garantizar la habitabilidad de las viviendas. Estos inmuebles serán arrendados con un precio reducido a personas con dificultades de acceso.

Donde existe bastante menos consenso es en la posibilidad de regular los precios del alquiler. La evidencia de los principales estudios académicos y de experiencias recientes en otros países europeos es que este tipo de controles y regulaciones provocan una caída de la oferta y un aumento de precios, por lo que parecen desaconsejables.

Referencias

Alves, P. y San Juan, L. (2021). El impacto de la crisis sanitaria del COVID-19 sobre el mercado de la vivienda en España. Boletín Económico, 2/2021. Banco de España.

Carbó Valverde, S. y Rodríguez Fernández, F. (2015). El mercado inmobiliario en España: el comienzo de una lenta recuperación. Cuadernos de Información Económica, 245, pp. 15-22. https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/245art02.pdf

Notas

* Universidad de Granada y Funcas.

1 Al respecto de la variedad de estadísticas y sus limitaciones, véase Carbó Valverde y Rodríguez Fernández (2015).