El impacto de la COVID-19 en la inflación

Fecha: enero 2021

María Jesús Fernández*

COVID-19, Inflación, Desinflación, España

Cuadernos de Información Económica, N.º 280 (2021)

La crisis provocada por la COVID-19 ha dado lugar a una reducción de la tasa de inflación que, aun así, se mantiene en niveles positivos. Solo en los productos energéticos y en algunos de los servicios más afectados por las restricciones se han observado bajadas de precios. El impacto, por tanto, no ha sido deflacionista, sino desinflacionista. En un escenario de desaparición de las limitaciones a la movilidad y de recuperación de la actividad económica, cabe esperar un repunte inflacionista, durante la segunda mitad de 2021, que procedería de los productos energéticos y de los servicios, especialmente de los más castigados, que podrían aprovechar una recuperación más rápida de la demanda que de la oferta para recomponer sus márgenes.

La crisis sanitaria ha provocado un shock económico sin precedentes en tiempos de paz. Se estima que en España el PIB sufrió un retroceso de en torno al 11 % en 2020, aunque el impacto ha sido desigual por sectores. Los más afectados han sido los servicios de hostelería, transportes y cultura, seguidos del comercio, mientras que la industria y la construcción, aun sufriendo una fuerte caída en su actividad, esta ha sido menos intensa.

Se ha discutido sobre el posible impacto sobre la inflación de una crisis de estas características. Se estimaba que, en un primer momento, las disrupciones en las cadenas de producción provocadas por la pandemia podrían inducir alzas de precios, aunque posteriormente predominaría el impacto deflacionista derivado de la fuerte caída de la actividad por debajo del nivel potencial. Al mismo tiempo, existe incertidumbre en torno a las consecuencias sobre la inflación a medio plazo de la política de intensa expansión monetaria llevada a cabo por el Banco Central Europeo (BCE). El objetivo de este trabajo es analizar el comportamiento en España de los precios en 2020 en diferentes categorías de bienes y servicios para obtener una imagen de cuál ha sido el impacto inmediato de la crisis sobre los mismos.

La inflación en 2020

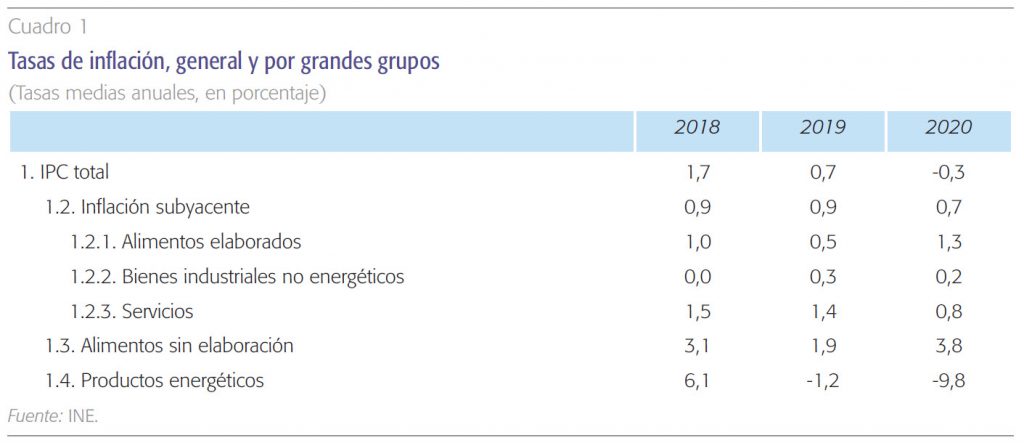

La tasa de inflación media anual en 2020 fue del -0,3 %. El resultado negativo procedió de la fuerte caída de los precios de los productos energéticos, debido, a su vez, al descenso del precio del petróleo. Esta materia prima, que cotizaba por encima de los 60 dólares/barril antes de la crisis sanitaria, llegó a situar su precio cerca de cero en algunos momentos durante el mes de abril, como consecuencia de la crisis económica provocada por la pandemia. A partir de junio se mantuvo en torno a 40 dólares, hasta ascender por encima de 50 en diciembre reflejando la mejora de las expectativas derivada de los avances en las vacunas. Esta fuerte bajada del precio del petróleo se reflejó en la caída de la tasa de inflación de los productos energéticos hasta el -9,8 %, restando un punto porcentual a la tasa de inflación general. La crisis de la COVID-19, por tanto, generó un impacto deflacionista inmediato en los productos energéticos.

Otro grupo muy volátil, los alimentos no elaborados, experimentaron un ascenso de su tasa de inflación media anual hasta el 3,8 %. La inflación subyacente registró un descenso, hasta el 0,7 % de media anual, destacando, dentro de los subgrupos que componen este agregado, la fuerte bajada de la misma en los servicios, que registraron un 0,8 %, frente a tasas de en torno al 1,5 % registradas en los años anteriores. Dicho descenso no fue contrarrestado por el ascenso de la inflación en los alimentos elaborados (cuadro 1).

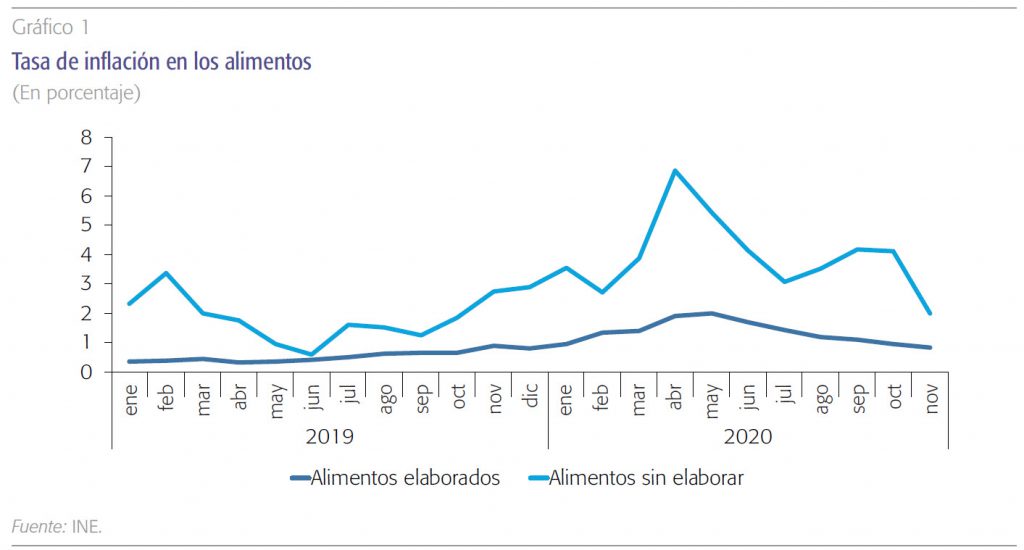

Con respecto a los alimentos no elaborados, hay un gran número de productos cuyas tasas de inflación se incrementaron sensiblemente a partir del mes de abril, entre las que desatacan las frutas frescas, así como, en menor medida, las legumbres y hortalizas frescas y la carne de ovino. También el pescado fresco, la carne de ave y los huevos, aunque en estos casos el repunte inflacionista fue de menor duración (gráfico 1). En los primeros momentos de la crisis sanitaria algunas actividades agrícolas sufrieron disrupciones en la cadena de producción a consecuencia de las restricciones impuestas para controlar la pandemia, como por ejemplo, dificultad de acceso a mano de obra inmigrante, lo que redujo la oferta impulsando las subidas de precios. No obstante, son muchos los factores que influyen en la evolución de los precios de estos productos, habitualmente muy volátiles, de modo que, sin un análisis más profundo e individualizado no se puede establecer en qué medida los incrementos en la inflación registrados en los alimentos no elaborados se han debido de forma directa a la crisis sanitaria. En cualquier caso, parece que, al menos el impacto inicial, ha sido inflacionista.

En la mayoría de los servicios se observa un descenso de las tasas de inflación, aunque manteniéndose estas en positivo. Los precios han aumentado, pero a un ritmo inferior al que lo hacían antes de la crisis, por lo que, más que de deflación, habría que hablar de desinflación.

Dentro de los grupos que integran el índice subyacente, los alimentos elaborados también registraron un cierto repunte en su tasa de inflación entre abril y junio, para después moderarse, si bien ya desde varios meses atrás mostraban una suave trayectoria ascendente (gráfico 1). Este patrón es muy generalizado si descendemos al análisis individual de productos que integran este grupo. Al igual que ocurre con los alimentos no elaborados, sin un análisis más profundo no se puede distinguir el efecto derivado de la crisis de otros factores que pueden haber actuado simultáneamente, pero en todo caso, a la vista de lo generalizado del patrón de aceleración de las tasas de inflación, parece evidente la existencia de un impacto inflacionista.

En cuanto a los servicios, su comportamiento ha sido muy diferente al de los alimentos. La tasa de inflación, como ya se ha indicado, descendió desde el 1,4 % en 2019 hasta el 0,8 % de media en 2020. No obstante, el descenso fue, en realidad, mayor de lo indicado por la variación de la tasa media anual. Durante los meses de confinamiento muchos servicios no estaban disponibles para su adquisición, lo cual significa que no existían precios para los mismos. Esto obligó al INE a atribuirles unos precios estimados para poder calcular la tasa general de inflación. Una vez que, a partir de junio-julio, todas las actividades volvieron a funcionar, ya con precios observados, la tasa de inflación de los servicios sufrió un acusado descenso con respecto a la atribuida por el INE en los meses anteriores. Esto significa que las tasas estimadas de los servicios durante los meses afectados por los cierres de actividades pueden no ser representativas, por lo que su inclusión en el cálculo de la tasa media anual puede distorsionar esta al alza, escondiendo parte del impacto real de la crisis sobre la inflación. Si comparamos las tasas interanuales de inflación de los servicios en los meses anteriores al confinamiento –por ejemplo, en los seis meses transcurridos desde septiembre de 2019 hasta febrero de 2020– con las tasas de julio a diciembre de 2020 –es decir, a partir del momento en que existen precios observados–, vemos que la bajada de la inflación fue más intensa de lo que indica la bajada de la tasa media anual: desde una media de 1,5 % hasta una media de 0,2 %. Este efecto se amplifica en muchos casos si descendemos al análisis por componentes, por lo que las comparaciones se realizarán, en adelante, en estos términos.

Si analizamos todas las subclases que integran el índice de servicios, observamos que solo la quinta parte de ellas han registrado bajadas de precios, es decir, tasas interanuales negativas entre julio y noviembre. Además, en un par de casos ya se registraban tasas negativas antes de la crisis. Lo que sí se observa en la gran mayoría de las subclases de servicios es un descenso de las tasas de inflación, manteniéndose estas en positivo, es decir, los precios han seguido aumentando, pero a un ritmo inferior al que lo hacían antes de la crisis, por lo que, más que de deflación, habría que hablar de desinflación.

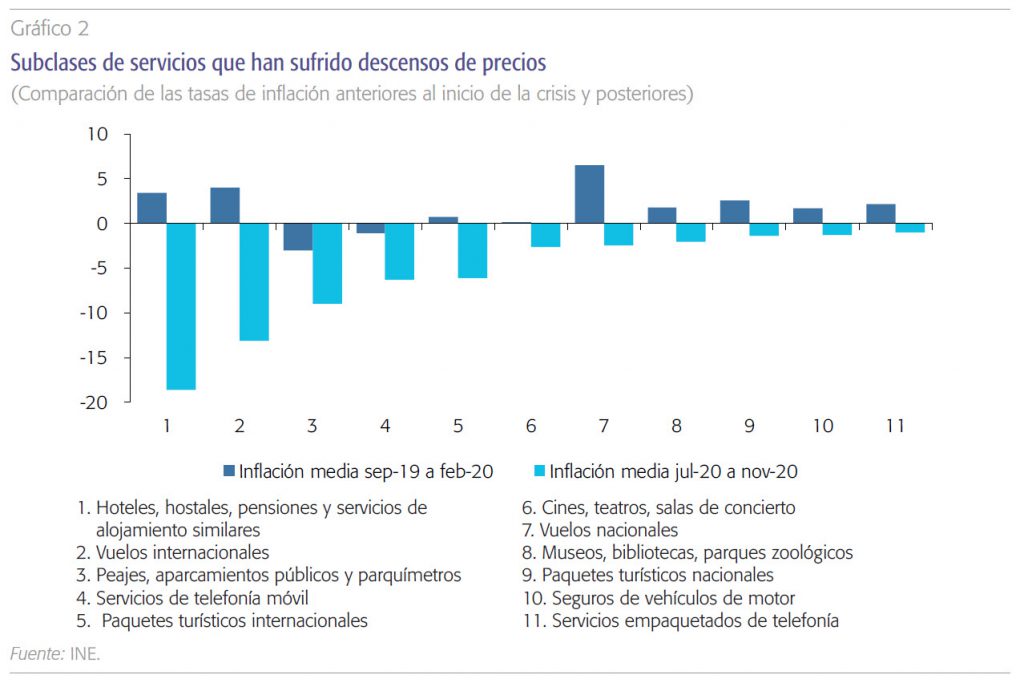

Entre las categorías que han sufrido un claro impacto deflacionista nos encontramos, en primer lugar, con hoteles y otros servicios de alojamiento, que pasaron de tasas de inflación de en torno al 3,4 % antes de la pandemia, a una media de -18 % a partir de julio (gráfico 2). Le siguen los vuelos internacionales, con caídas de precios de en torno al 13 %. Las siguientes categorías con mayores bajadas de precios son peajes, aparcamientos públicos y parquímetros, que en gran parte son precios administrados, y además ya presentaban tasas negativas antes de la crisis, y servicios de telefonía móvil, con precios también a la baja desde antes de la crisis, si bien esta tendencia se acentúa durante la misma. A continuación, las mayores caídas han sido en paquetes turísticos internacionales, cines y teatros, vuelos nacionales, también en la categoría de museos, bibliotecas y parques zoológicos, y en la de paquetes turísticos nacionales. Finalmente, en seguros de automóviles y en servicios empaquetados de telefonía. La mayoría de estas categorías se encuentran entre los sectores más afectados por la crisis como consecuencia de los cierres obligatorios y restricciones a la movilidad destinadas a controlar la expansión de la pandemia –hoteles, transporte aéreo, paquetes turísticos, actividades culturales y artísticas–.

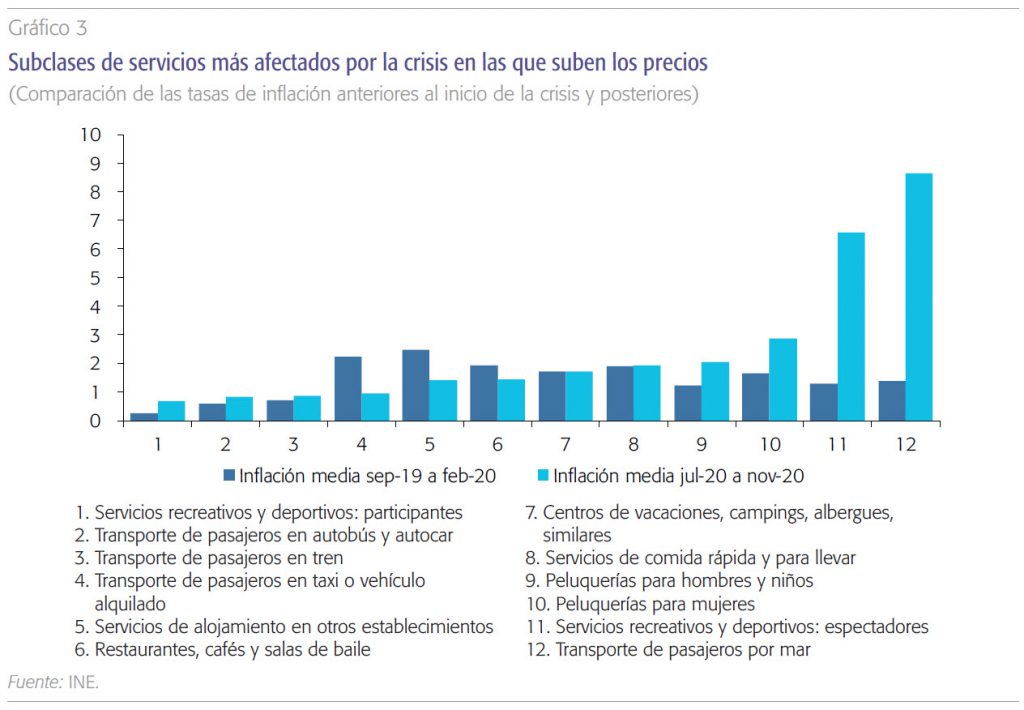

No obstante, hay otros sectores fuertemente afectados por la crisis cuyos precios no han descendido, e incluso, cuya tasa de inflación se ha elevado. El gráfico 3 compara las tasas de inflación anteriores y posteriores al inicio de la crisis para varias subclases de servicios que se encuentran entre los sectores más afectados, como alojamientos diferentes de los hoteles, transporte de pasajeros por autobús, tren, taxi o mar, algunos servicios personales como peluquerías, así como servicios recreativos y deportivos, y finalmente, uno de los grandes sectores más perjudicados por la crisis, que son los restaurantes y cafés. En casi todas estas categorías, las tasas de inflación han sido incluso más elevadas tras el estallido de la crisis sanitaria que antes de la misma. En el caso de los restaurantes y cafés, las tasas de inflación se han moderado, pero se han mantenido en niveles relativamente elevados, en torno al 1,5 %.

Finalmente, en cuanto a los bienes industriales no energéticos, en este grupo tomado en su conjunto se ha observado una moderación de la tasa de inflación en los últimos meses del año desde niveles ya muy reducidos. El comportamiento por componentes ha sido muy dispar, pero cabe mencionar la notable bajada de precio de los automóviles de segunda mano. En vestido y calzado, cuyas ventas han sido muy afectadas por la crisis, las tasas de inflación tras el estallido de la crisis han sido muy semejantes a las anteriores, en torno al 1 %.

En suma, solo se percibe un claro impacto deflacionista como consecuencia de la crisis en los productos energéticos y en algunos de los servicios más afectados por las restricciones. En la mayoría de servicios, incluyendo en algunos muy afectados, el impacto no ha sido deflacionista, sino desinflacionista, es decir, lo que ha inducido la crisis, en general, no es una bajada de precios sino una moderación de su ritmo de ascenso. En los alimentos, por su parte, el impacto ha sido más bien inflacionista. No se puede hablar, por tanto, estrictamente, de un impacto deflacionista generalizado, sino que el efecto ha sido muy diferente por categorías de bienes o de servicios, siendo el impacto predominante –o neto– un descenso en la tasa de inflación subyacente.

Evolución en los próximos meses

Cuando se extienda la vacunación y las restricciones a la actividad económica y a la movilidad sean definitivamente eliminadas, el primer efecto se observará en los precios de los productos energéticos, que evolucionarán en el sentido contrario al observado el pasado año. De hecho, el precio del petróleo ya empezó a subir mucho antes incluso de llegar a dicha situación, en noviembre de 2020, ante las expectativas positivas generadas por los avances en la investigación de las vacunas. Si en 2020 los productos energéticos restaron un punto porcentual a la tasa general de inflación, en 2021 podrían sumarle algo más de un punto porcentual.

En cuanto a la posible evolución de los precios en los servicios, estará marcada por la capacidad de recuperación tanto de la demanda como de la oferta. Para la segunda mitad del año, siempre suponiendo que se haya avanzado lo suficiente en la vacunación de la población nacional y europea, se prevé una importante recuperación de la demanda procedente del turismo exterior en comparación con la registrada en 2020, aunque aún tardará mucho tiempo en volver a los niveles previos a la crisis. En cuanto a la demanda nacional, dispone de un elevado potencial de recuperación incluso a corto plazo. Pese al severo impacto social de la crisis, la tasa de ahorro de los hogares se disparó en 2020 hasta niveles nunca vistos, gracias en gran medida a las medidas de sostenimiento de los ingresos (ERTE, prestaciones a autónomos). En el segundo trimestre del año alcanzó el 24,4 % de la renta disponible bruta, y en el tercero un 15,1 % –el anterior máximo histórico fue un 12,1 %–. En el conjunto de los tres primeros trimestres del año, el ahorro generado por los hogares más que triplicó el alcanzado en el mismo periodo del año anterior. Este insólito ascenso procede, en parte, del ahorro forzoso debido a la imposibilidad de realizar numerosos gastos por el cierre o las restricciones a la apertura de muchas actividades, y en parte, a un ahorro precautorio ante la incertidumbre por el deterioro de la situación económica.

Este incremento del ahorro, que se ha materializado fundamentalmente en un aumento del efectivo y los depósitos, implica que los hogares, tomados todos en su conjunto, disponen de un exceso de recursos financieros por encima de lo deseado, lo que supone un importante potencial de crecimiento del consumo. No obstante, es difícil estimar en qué medida y a qué ritmo este exceso de ahorro se materializará en gasto, puesto que es probable que durante algún tiempo los hogares deseen mantener un ahorro precautorio, aunque, en cualquier caso, el potencial existe.

Por otra parte, en cuanto a la recuperación de la oferta, en los sectores más afectados por la crisis, incluso en los que no se han observado bajadas de precios, se ha producido una destrucción importante de capital. Muchas empresas han desaparecido o lo van a hacer en los próximos meses, y las que no lo han hecho, estarán, cuando finalice la crisis, más endeudadas y sin reservas, tras hacer frente durante muchos meses a gastos fijos con unos ingresos nulos o insuficientes. Es decir, se ha producido una destrucción y una descapitalización del tejido productivo. Esta circunstancia puede ralentizar notablemente la recuperación de la oferta en dichos sectores tras la superación de la crisis sanitaria. Dicho de otra forma, se pueden producir efectos de histéresis importantes que reduzcan el PIB potencial. En consecuencia, la capacidad de recuperación de la demanda a corto plazo puede ser mayor que la de la oferta.

El incremento del ahorro, que se ha materializado fundamentalmente en un aumento del efectivo y los depósitos, implica que los hogares, tomados en su conjunto, disponen de un exceso de recursos financieros por encima de lo deseado, lo que supone un importante potencial de crecimiento del consumo, si bien es difícil estimar en qué medida y a qué ritmo este exceso de ahorro se materializará en gasto.

Así, en el caso de los servicios en los que se han producido caídas de precios, como en los hoteles y transporte aéreo, con un elevado peso de la demanda procedente del turismo exterior, cabe esperar un ascenso de los mismos una vez desaparezcan las restricciones, aunque es posible que sin alcanzar el nivel anterior a la crisis debido a la limitada recuperación de la llegada de turistas. En otros servicios fuertemente afectados, como la restauración, en los que la tasa de inflación se ha mantenido en positivo, es posible que se produzca una aceleración de la misma impulsada por la demanda nacional, especialmente en las regiones donde menos peso tenga el turismo exterior. Es decir, es posible que, en la segunda mitad del año, la capacidad productiva excedentaria no sea tan elevada como sugiere la caída del PIB con respecto al nivel previo a la crisis, debido a la reducción del PIB potencial y la recuperación de la demanda. Por otra parte, ante el grave deterioro financiero que han sufrido las empresas en dichos sectores, es muy probable que un exceso de demanda sobre una oferta disminuida sea aprovechado por aquellas para sanear sus balances mediante el incremento de los márgenes.

En cuanto al posible impacto inflacionista del incremento de la masa monetaria derivado de la política ultraexpansiva del Banco Central Europeo, en cierto sentido una parte de dicho efecto es precisamente el que se acaba de mencionar. Es decir, referido potencial de recuperación de la demanda procede, en gran parte, de las medidas de política económica de sostenimiento de las rentas, financiadas, en última instancia, por el BCE a través de la adquisición de deuda emitida por el Estado. Es posible que, más a medio plazo, cuando la velocidad de circulación del dinero se recupere, el incremento de la masa monetaria se filtre en mayor medida en forma de inflación. No obstante, aunque existe una notable incertidumbre en cuanto a la magnitud de dicho impacto, no se espera que suponga un riesgo de subida relevante por encima del objetivo del 2 %.

En suma, la normalización –aunque sea incompleta– de los precios en las actividades donde estos cayeron durante la crisis, unido a una posible recuperación de la demanda mayor que la de la oferta en ciertos sectores y regiones, podrían conducir a un aumento de la inflación en la segunda parte de este año en el componente subyacente del IPC, a lo que se uniría el impacto inflacionista ya en curso de la recuperación sobre los precios energéticos. Así, las previsiones de Funcas para la tasa media anual de inflación de 2021 se han revisado al alza. Suponiendo que el precio del petróleo, que en las primeras semanas de enero ascendió hasta 55 dólares –ascenso solo en parte contrarrestado por la apreciación del euro–, siga aumentando hasta unos 60 dólares al final del ejercicio, la previsión para la tasa de inflación media anual es de 1,2 %, y la previsión para la tasa interanual de diciembre se sitúa en el 2 %.

Conclusiones

No se puede hablar estrictamente de un impacto deflacionista generalizado como consecuencia de la crisis provocada por la COVID-19. Solo se han observado bajadas de precios en un número limitado de bienes y servicios, además de en los productos energéticos. El efecto más habitual ha sido el de reducir la tasa de inflación, manteniéndose en niveles positivos. Incluso entre las actividades de servicios más afectadas por la crisis, en algunos casos sí se han producido bajadas importantes de precios –por ejemplo, en los hoteles y transporte aéreo–, pero en otros simplemente se han moderado las subidas de los mismos –restaurantes y resto de transporte– y en otras incluso se han acelerado. Asimismo, en los alimentos parece haberse producido un efecto inflacionista al inicio de la crisis.

De cara al futuro inmediato, una vez que desaparezcan definitivamente las restricciones a la movilidad y a la actividad económica, cabe esperar un repunte inflacionista, que procedería de los productos energéticos y de los servicios, especialmente de los que han sido más afectados por la crisis, que podrían aprovechar una recuperación más rápida de la demanda que de la oferta para recomponer sus balances mediante el incremento de sus márgenes.

Notas

* Funcas.