El debate que viene sobre la política macroeconómica europea

Fecha: enero 2021

Erik Jones*

Política macroeconómica, Política monetaria, Cláusula general de salvaguardia, COVID-19

Cuadernos de Información Económica, N.º 280 (2021)

Las conversaciones en el seno de la Comisión Europea sobre la posible desactivación de la cláusula general de salvaguardia podrían iniciarse dentro de unos pocos meses, aunque si las consecuencias económicas de la pandemia continúan agravándose, es muy posible que sean pospuestas. Sin embargo, ese debate tendrá que tener lugar en algún momento y condicionará decisivamente la política fiscal de los Estados miembros. El reto será definir el ritmo de ajuste en los niveles de deuda pública, habida cuenta que el esfuerzo de corrección no será igual en todos los países. En estos momentos, con tipos de interés en mínimos históricos y la economía sufriendo los efectos de la pandemia, las políticas para estimular la recuperación económica deben gozar de total prioridad, pero no puede perderse de vista la necesidad de afrontar un proceso de sostenibilidad fiscal a medio plazo. Reparar los daños provocados por la COVID-19 en hogares y empresas al tiempo que se gestiona una senda de consolidación fiscal será una tarea realmente difícil, especialmente si dicha senda tiene que extenderse más allá de la capacidad del BCE para mantener su estrategia acomodaticia de política monetaria.

A mediados de la primavera de 2021, la Comisión Europea iniciará las conversaciones sobre la desactivación de la conocida como “cláusula general de salvaguardia”, que ha sido incorporada a los procedimientos de coordinación de la política macroeconómica. Esas conversaciones deberían estar concluidas en junio. El resultado más probable será o bien la vuelta a las normas preexistentes antes del brote pandémico del coronavirus con efecto para el ciclo fiscal 2022, o bien la prórroga de la cláusula general de salvaguardia por un año más. Es también posible que los responsables políticos europeos intenten cambiar las normas de cooperación fiscal a la luz de la actual crisis económica. Dichas reformas no son algo desconocido para Europa. La crisis que golpeó a la economía europea a principios de la década de los 2000 fue el desencadenante de un conjunto de reformas; la crisis económica y financiera una década después motivó otras. El Comisario de Asuntos Económicos y Monetarios, Paolo Gentiloni, insistió recientemente en que una tercera reforma debería estar sobre la mesa cuando finalice la actual crisis (ANSA, 2020).

Sea cual sea su desenlace, las conversaciones sobre la desactivación de la cláusula general de salvaguardia tendrán un profundo impacto en el desarrollo tanto de la política macroeconómica europea a nivel nacional como, por extensión, del Mecanismo de Recuperación y Resiliencia de la Unión Europea (Jones, 2020b). Si la elección es desactivar la cláusula general de salvaguardia sin reformar las normas de coordinación de la política macroeconómica, se creará un potente desincentivo en los Estados miembros para solicitar financiación de la Comisión Europea o del Mecanismo Europeo de Estabilidad (MEDE), o para sustituir dicha financiación con deuda pública emitida por cada Estado. De elegirse prorrogar la cláusula general de salvaguardia sin reformas, se crearían incentivos ambiguos para el endeudamiento público, en especial en lo que respecta a la inversión productiva a largo plazo. Solo la elección de reformar las normas de coordinación de la política macroeconómica creará incentivos para que los gobiernos de los Estados miembros utilicen el Mecanismo de Recuperación y Resiliencia agresivamente. Sin embargo, en vista de los cambios recientes en el MEDE, tales reformas del marco de coordinación de la política macroeconómica parecen poco probables.

Este artículo consta de cuatro secciones. En la primera se describe la cláusula general de salvaguardia dentro del contexto más amplio de coordinación de la política macroeconómica europea. La segunda versa sobre por qué existe presión para desactivar esa cláusula excepcional. La tercera sugiere cómo la introducción del nuevo Mecanismo de Recuperación y Resiliencia de la Unión Europea choca con los recientes cambios efectuados en el Tratado constitutivo del MEDE y complicará el debate sobre la relajación o la reforma del marco de coordinación de la política macroeconómica europea. La sección cuarta cierra el artículo con las repercusiones para los países del sur de Europa.

La cláusula general de salvaguardia

El Parlamento Europeo y el Consejo de la Unión Europea añadieron en 2011 la cláusula general de salvaguardia a los procedimientos legislativos para la aplicación del Pacto de Estabilidad y Crecimiento (PEC). Esta reforma se introdujo como parte del paquete de seis medidas (six pack) destinadas a reforzar la supervisión por la Comisión Europea de las posiciones presupuestarias de los Estados miembros después de la crisis económica y financiera global. La cláusula no deja sin efecto las normas para la coordinación de la política macroeconómica, pero sí otorga a la Comisión Europea una flexibilidad ampliada a la hora de interpretar dichas normas —en particular en lo que respecta a niveles excesivos de endeudamiento y déficit—. La cláusula puede ser activada por el Consejo previa recomendación de la Comisión “en períodos de crisis económica grave en la eurozona o en el conjunto de la UE”. El único requisito es que cualquier flexibilidad ampliada en la aplicación de las normas existentes “no ponga peligro la sostenibilidad presupuestaria a medio plazo”. Este lenguaje aparece de varias formas tanto en el Reglamento (CE) nº 1466/97 como en el nº 1467/97, en su versión modificada. El 20 de marzo de 2020, la Comisión Europea estimó que concurrían las circunstancias para invocar la aplicación de la cláusula general de salvaguardia, y el Consejo aceptó esa recomendación tres días más tarde. Esta es la primera vez que se recurre a la cláusula.

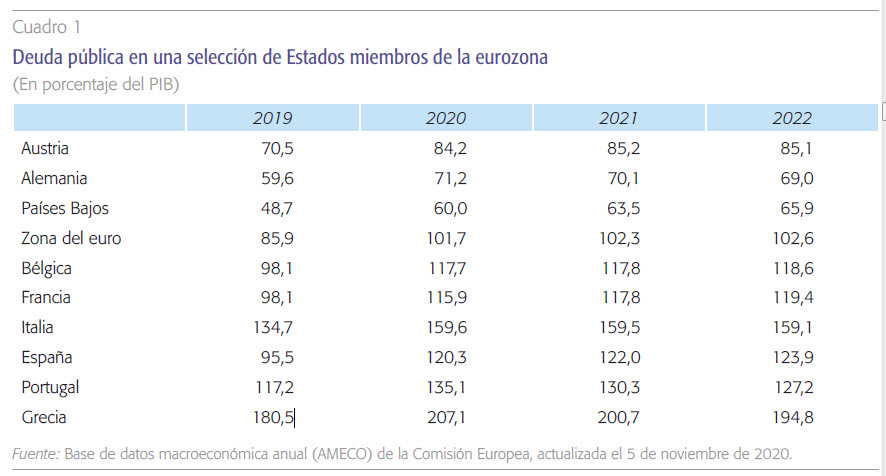

La aplicación de la cláusula general de salvaguardia tuvo importantes consecuencias sobre la manera en que la Comisión trató las medidas fiscales adoptadas inicialmente por los Estados miembros para contrarrestar el impacto de la pandemia del nuevo coronavirus. La modificación legislativa articulada a través del six pack pone un fuerte énfasis en la proporción que la deuda pública representa sobre el PIB: tal ratio no debería rebasar un valor de referencia, definido como el 60 % en un protocolo al Tratado de Maastricht de 1992. De rebasarlo, el Estado miembro en cuestión tendría que hacer esfuerzos para asegurar que la diferencia disminuya a un ritmo medio de una veinteava parte al año como referencia, hasta que el volumen de deuda respecto al PIB se sitúe de nuevo por debajo del valor de referencia. Eso no es lo que ha sucedido como respuesta a la pandemia. Más bien, los niveles de deuda han aumentado de forma drástica en toda la Unión Europea, incluso en aquellos países que ya superaban el valor de referencia. Además, la Comisión Europea ha estimado en sus previsiones de noviembre de 2020 que esos niveles de deuda permanecerán elevados durante al menos los dos próximos años (ver cuadro 1).

Este aumento de los niveles de deuda pública no puede continuar indefinidamente. De hecho, el Consejo Fiscal Europeo llevó a cabo una revisión de las posiciones fiscales de los Estados miembros ya en el verano de 2020. Las cuestiones que preguntó fueron si la variación de las posiciones fiscales era sostenible a medio plazo y cuándo sería apropiado plantear la desactivación de la cláusula general de salvaguardia. El resultado de la revisión del Consejo Fiscal Europeo fue inesperado. El paquete legislativo six pack incluye criterios claros para la activación de la cláusula general de salvaguardia, pero no para cuándo se debería desactivar la misma (Consejo Fiscal Europeo, 2020a). Esta omisión no significa que la cláusula deba permanecer en vigor indefinidamente; lo que sí quiere decir es que cualquier decisión de desactivar la cláusula general de salvaguardia será una decisión política, en la medida que el timing se deja a discreción del Consejo, presumiblemente bajo recomendación de la Comisión. Dicho esto, el Consejo Fiscal Europeo dejó clara su postura de que desactivar la cláusula ya en 2020 sería prematuro. En su lugar, anticipó el inicio de conversaciones sobre la vuelta a las normas fiscales normales en 2021 con la vista puesta en el presupuesto para 2022 (Consejo Fiscal Europeo, 2020b).

La decisión de desactivar la cláusula general de salvaguardia será una decisión política. En todo caso, el Consejo Fiscal Europeo dejó clara su postura de que desactivar la cláusula en 2020 sería prematuro. En su lugar, anticipó el inicio de conversaciones sobre la vuelta a las normas fiscales normales con la vista puesta en el presupuesto para 2022.

El reto que suscitarán dichas conversaciones se centrará necesariamente en el ritmo de ajuste en los niveles de deuda pública. La Comisión estima que la diferencia a corregir en la eurozona será superior al 40 % del PIB. Si en 2022 se abordase una corrección fiscal media de alrededor del 2 % del PIB por año, ello ralentizaría el ritmo de cualquier esfuerzo de recuperación de la economía tras la pandemia. Lo que es más importante, el esfuerzo fiscal no recaerá por igual en todos los países; la diferencia en el caso de España y Portugal será superior al 60 % del PIB, en Italia rondará el 100 %, y en Grecia superará el 130 %. Es poco realista creer que los gobiernos de estos países serán capaces de reducir su deuda pública a un ritmo medio del 5 % (una veinteava parte) de estas cantidades cada año durante dos décadas comenzando en 2022. Esta es la razón por la que el Comisario Gentiloni argumenta que habrá que replantear las normas. La alternativa sería aceptar que, en el futuro cercano, la mayoría de los países del sur de Europa se verán sometidos a procedimientos de “déficit excesivo” por la necesidad de reducir su deuda pública, con lo que esto supone en términos de supervisión por la Comisión de las políticas económicas nacionales. Cuesta mucho imaginar que tal situación sea políticamente sostenible para ningún país, pero especialmente para aquellos que se vieron tan duramente afectados durante la última crisis.

La vuelta a la “normalidad”

La principal razón para contemplar una desactivación de la cláusula general de salvaguardia es la sostenibilidad de la deuda a medio plazo. Esa cuestión no parece especialmente apremiante en estos momentos. Aunque los niveles de deuda en proporción al PIB son elevados, los tipos de interés están en mínimos históricos (Bahceli, 2020). En diciembre de 2020, por ejemplo, los datos armonizados de los tipos de interés a largo plazo del Banco Central Europeo (BCE) muestran que los gobiernos de España y Portugal pagan prácticamente un coste cero en sus bonos a diez años en términos de rendimiento al vencimiento; los gobiernos griego e italiano pagan más, con unos rendimientos de los bonos a diez años cercanos al 0,6 %, pero tales cifras están lo bastante cerca de cero como para que incluso volúmenes de deuda pública enormes parezcan sostenibles.

Si acaso, la tasa de crecimiento nominal del PIB es la única variable que importa en tal contexto. Mientras dicha tasa de crecimiento nominal sea positiva, hay pocos motivos para preocuparse sobre la sostenibilidad de la deuda a medio plazo. Esto sugiere que los esfuerzos para espolear el crecimiento (o incluso para lograr una tasa de inflación positiva) deberían gozar de prioridad respecto a la consolidación fiscal, aun en países altamente endeudados. Dado que las tasas de inflación son negativas en gran parte de la eurozona —y nada hace presagiar que ello cambie (Eurostat, 2021)— es más fácil argumentar a favor de un estímulo macroeconómico que de la consolidación fiscal. Esto resulta especialmente válido en el sur de Europa, donde las tasas de inflación el pasado diciembre fueron negativas, en particular en España (-0,6 %) y Grecia (-2,4 %).

Mientras la tasa de crecimiento nominal del PIB sea positiva, hay pocos motivos para preocuparse sobre la sostenibilidad de la deuda a medio plazo. En estos momentos, los esfuerzos para espolear el crecimiento deberían gozar de prioridad respecto a la consolidación fiscal, aun en países altamente endeudados como los del sur de Europa

El problema surge al explicar los bajos niveles de los tipos de interés. Los gobiernos de los Estados miembros no estuvieron solos en su esfuerzo por contrarrestar el impacto de la pandemia sobre la actividad económica. El BCE también contribuyó con una batería de medidas anunciadas en los meses de marzo, junio y diciembre de 2020, para garantizar a los agentes económicos un amplio acceso a la liquidez. Estas medidas incluyeron una expansión sin precedentes de las compras de bonos por parte del BCE, superando los 20.000 millones de euros de compras netas mensuales prometidas en septiembre de 2019, es decir, antes del estallido de la pandemia, junto a la adición de otros 100.000 millones de euros en compras de activos rutinarias y de hasta 1,85 billones de euros en compras como parte del programa de emergencia frente a la pandemia (a final de diciembre de 2020, el BCE solo había utilizado algo más de 750.000 millones de euros de dicha cifra).

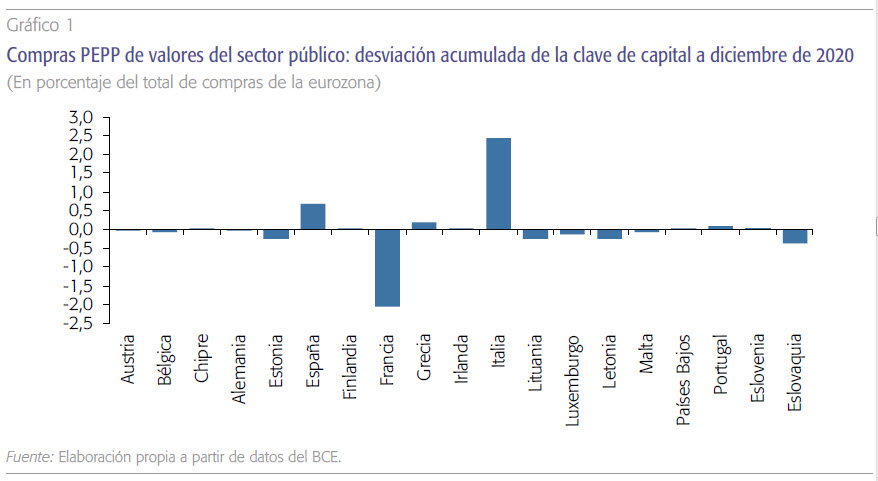

De manera importante, esas compras de emergencia frente a la pandemia no tienen que distribuirse proporcionalmente entre los países, sino a lo largo del tiempo que dure el programa, con lo que pueden concentrarse en apoyar los precios de la deuda soberana emitida por gobiernos concretos durante largos periodos. Esta flexibilidad es necesaria para asegurar el correcto funcionamiento del mecanismo de transmisión monetaria (Lane, 2020a; 2020b). No obstante, el resultado es que las posiciones del BCE derivadas del programa de compras de emergencia frente a la pandemia (o PEPP, por sus siglas en inglés) se decantan fuertemente hacia la deuda soberana emitida por los gobiernos del sur de Europa (en particular, Italia y España). Esta desproporcionalidad puede observarse en el gráfico 1, que muestra la diferencia de la distribución de compras acumuladas de valores del sector público al amparo del PEPP según los Estados miembros de la eurozona y sus contribuciones respectivas a la base de capital del BCE (en términos porcentuales como proporción de la contribución total del conjunto de la eurozona).

Este sesgo en las posiciones de deuda soberana del BCE es un motivo de preocupación sobre el nivel de endeudamiento. Si bien es cierto que las compras del BCE hacen más sostenibles grandes volúmenes de deuda soberana, también lo es que la existencia de dichos grandes volúmenes de deuda hacen más difícil para el BCE liquidar su programa de compras de emergencia frente a la pandemia o reducir su cartera de activos incluso a medida que vayan llegando a su vencimiento. Esto es lo que motivó la prudencia de la presidenta del BCE, Christine Lagarde (2020), al mencionar que “la futura extinción de la cartera del PEPP se gestionará de forma que se eviten interferencias con la orientación adecuada de la política monetaria”. El BCE debe asegurarse de que los esfuerzos por reducir sus posiciones en activos del sector público no afecten al funcionamiento del mecanismo de transmisión monetaria al desencadenar una rápida caída del precio de la deuda soberana en los países del sur de la eurozona.

El BCE no puede seguir adquiriendo deuda soberana indefinidamente, ni siquiera para reemplazar los activos que venzan en su cartera. El Tribunal Constitucional alemán subrayó este punto en su sentencia del 5 de mayo de 2020 sobre el programa de compras de valores del sector público del BCE. Dicha resolución no incluía el PEPP de forma explícita, pero la lógica del argumento sigue siendo la misma (Jones, 2020a). En consecuencia, algunas voces dentro del Consejo de Gobierno del BCE han empezado a mostrar preocupación sobre las implicaciones a largo plazo del PEPP, tanto en términos de la legitimidad de sus actuaciones como de sus repercusiones a largo plazo. Pese al amplio consenso entre los miembros del Consejo de Gobierno durante las deliberaciones en la reunión de política monetaria de diciembre de 2020, en el sentido de que: “el PEPP [es] … la piedra angular del … paquete de política monetaria … conviene llamar la atención sobre las posibles limitaciones y efectos colaterales que pueden derivarse de compras adicionales, como el riesgo moral, la dominancia fiscal o distorsiones en el funcionamiento del mercado” (BCE, 2021).

El reto es equilibrar la necesidad de un estímulo fiscal activo a corto plazo con los requisitos de la sostenibilidad fiscal a medio plazo. Los gobiernos que afrontan esfuerzos de consolidación fiscal menos onerosos tras la pandemia —como Países Bajos— ven en los procedimientos trazados en el six pack la mejor vía para alcanzar dicho equilibrio. Por tanto, abogan a favor de una rápida vuelta a las directrices sobre consolidación fiscal acordadas en 2011. Esto no supone una llamada a la austeridad, sino a una recuperación rápida de esta crisis para prepararse mejor para la próxima. También es una llamada a fortalecer las posiciones fiscales en la eurozona en un grado suficiente como para permitir que el BCE reduzca el tamaño de su cartera de activos sin crear disrupciones innecesarias en el mercado. Para quienes defienden estas posiciones, las preocupaciones de que el cumplimiento riguroso de las normas fiscales sería políticamente insostenible se ven más que contrarrestadas por la inquietud de que una desviación de las normas sería insostenible tanto en términos fiscales como en términos de la política monetaria del BCE, en particular si la eurozona afronta otro gran shock económico en un futuro no muy lejano.

Vectores contrapuestos

Los recientes acontecimientos políticos en Europa empujan en dos direcciones opuestas: hacia un uso más activo de los instrumentos fiscales para responder a la pandemia y hacia una mayor prudencia respecto a la sostenibilidad de la deuda a medio plazo. El vector a favor de un uso más activo se reflejó inicialmente en los acuerdos del 23 de abril de 2020 para crear las facilidades crediticias para respaldar el empleo y las prestaciones de desempleo a través de la Comisión Europea, la financiación a las pequeñas y medianas empresas por parte del Banco Central Europeo, y el apoyo a los servicios nacionales de salud por el Mecanismo Europeo de Estabilidad (MEDE). Dichos esfuerzos culminaron en el acuerdo del Consejo Europeo del 21 de julio sobre un nuevo Mecanismo de Recuperación y Resiliencia como parte del Plan denominado Next Generation EU. En paralelo, sin embargo, los gobiernos de la eurozona han seguido impulsando una reforma del MEDE para asignar a esta institución un papel más relevante en la supervisión de los requisitos de consolidación fiscal, tal y como se establece en el paquete legislativo six pack. Dicha reforma será implementada en febrero de 2021.

Los recientes acontecimientos políticos en Europa empujan en dos direcciones opuestas: hacia un uso más activo de los instrumentos fiscales para responder a la pandemia y hacia una mayor prudencia respecto a la sostenibilidad de la deuda a medio plazo.

La tensión entre estos dos esfuerzos quedó inmediatamente de manifiesto, sobre todo con respecto a la creación de una facilidad de crédito para hacer frente a la pandemia dentro del MEDE. Los partidarios de dicha facilidad insistieron en que el MEDE se creó precisamente para ayudar a los gobiernos a acceder a los mercados de crédito en momentos de dificultades. Sus detractores mostraron dudas sobre el hecho de que se atribuyese al MEDE un papel interventor en el cumplimiento de los programas de consolidación fiscal. La solución de compromiso fue limitar la condicionalidad para obtener la financiación a un único requisito: que los fondos se destinasen a apoyar gastos sanitarios y relacionados con la pandemia. Incluso con tales cautelas, ningún gobierno ha accedido a la facilidad de 240.000 millones de euros para apoyar el gasto en atención sanitaria, ni siquiera durante una segunda ola de la pandemia que ha causado estragos. En contraste, la Comisión Europea aprobó solicitudes algo superiores a los 90.000 millones de euros (de su dotación total de 100.000 millones) en el Instrumento de Apoyo Temporal para Mitigar los Riesgos de Desempleo en una Emergencia (SURE) a diciembre de 2020, y desembolsó algo menos de 40.000 millones de euros de los préstamos aprobados (Jones, 2021).

La aprobación del Plan de Recuperación Next Generation EU también fue controvertida, aunque de manera menos inmediata. El acuerdo del 21 de julio para crear el nuevo programa supuso una importante demostración de solidaridad europea. Su dotación financiera de 750.000 millones de euros incluye hasta 390.000 millones de euros en gastos que serán financiados conjuntamente a través de bonos emitidos por la Comisión Europea y cuyo reembolso correrá a cargo de la recaudación tributaria entre todos los países de la Unión Europea. Tal esfuerzo fiscal conjunto no tiene precedentes. Otra partida de 360.000 millones de euros se articulará en forma de préstamos back-to-back a los Estados miembros como parte del Mecanismo de Recuperación y Resiliencia (MRR). Estos préstamos también serán financiados inicialmente mediante bonos emitidos por la Comisión Europea, pero serán devueltos por las autoridades nacionales de manera muy similar a como estas son responsables de devolver los préstamos recibidos como parte del Instrumento de la Comisión para la protección del empleo y las prestaciones de los sistemas de desempleo. Por consiguiente, dichos préstamos computarán como deuda pública de los Estados miembros (Fubini, 2021).

La controversia sobre los préstamos encuadrados dentro del MRR surgió inicialmente en respuesta a las facultades otorgadas a la Comisión Europea para monitorizar las políticas económicas de los gobiernos receptores de ayudas. Dichas facultades son expansivas. La Comisión tiene la capacidad de velar por el cumplimiento de las recomendaciones específicas a cada país en cuanto a reformas institucionales y sostenibilidad fiscal a medio plazo, además de supervisar cómo se gastan los fondos que reciben los Estados miembros. Los gobiernos que incumplan las directrices europeas podrían verse expuestos a la suspensión de la financiación del MRR. Ello ha hecho que muchos gobiernos de los Estados miembros opten por no solicitar préstamos adicionales de la Comisión Europea, en especial en un momento en el que pueden acceder a los mercados privados de capitales en condiciones de financiación similares o incluso mejores. Por ejemplo, los gobiernos de España y de Portugal anunciaron ya en octubre de 2020 que no harían uso de la nueva facilidad (Pérez, 2020).

Lo que no está claro es si los gobiernos de los Estados miembros sustituirán la financiación a la que podrían acceder a través de la Comisión con financiación a nivel nacional. Estos últimos préstamos no tendrían condicionalidad, pero aun así computarían en los volúmenes de deuda nacional – y por tanto implicarían un mayor ajuste futuro una vez que la cláusula general de salvaguardia sea desactivada. En contraste, las transferencias a fondo perdido concedidas en el marco del MRR no computan como deuda pública nacional, lo que las convierte en atractivas pese a cualquier condicionalidad impuesta sobre ellas por la Comisión Europea. Incluso los gobiernos que rechacen la parte de préstamos del nuevo mecanismo solicitarán probablemente acceder a sus asignaciones de transferencias a fondo perdido.

El tratamiento contable de las ayudas europeas a fondo perdido dentro del MRR no está exento de controversia, sobre todo por lo que supone de impacto en la sostenibilidad fiscal a medio plazo. El Bundesbank alemán, por ejemplo, argumenta que la decisión de que las transferencias europeas a fondo perdido no computen como deuda nacional oscurece el hecho de que los gobiernos nacionales son en última instancia responsables de reembolsar cualquier deuda suscrita por la Unión Europea (Bundesbank, 2020). Es poco probable que la Comisión Europea cambie el tratamiento contable de la deuda de la UE como resultado de esta objeción. De mayor relevancia es la forma como se percibirá el argumento del Bundesbank en aquellos gobiernos menos entusiastas con el nuevo programa de recuperación de la Unión Europea y más preocupados con empezar a prepararse para la próxima crisis.

Las recientes reformas del MEDE también ponen de manifiesto esa preocupación con la sostenibilidad fiscal a medio plazo. Dichas reformas fueron acordadas en diciembre de 2019, es decir, justo antes los últimos obstáculos. Estas reformas conceden al MEDE autoridad para participar en la coordinación de la política macroeconómica en épocas normales y con el objetivo específico de intensificar los esfuerzos en materia de consolidación fiscal. También se crea una nueva línea de crédito precautoria a la que los gobiernos de los Estados miembros únicamente pueden acceder cuando cumplan los criterios de sostenibilidad fiscal establecidos en el six pack. Ciertamente, los valores de referencia son especificados claramente en un anexo al nuevo Tratado del MEDE, incluyendo la senda necesaria para el ajuste fiscal (MEDE, 2019). Todo esto implica que para modificar esa senda de ajuste fiscal no sería suficiente con modificar el marco legislativo articulado mediante el six pack; también sería necesario modificar este anexo al Tratado del MEDE. Reabrir dicho Tratado tan pronto desde que fue acordado resultaría complicado, lo que hace improbable cualquier reforma de esta senda de ajuste de la deuda.

Los gobiernos que no cumplan los criterios fiscales establecidos en el anexo al Tratado del MEDE son inelegibles para recibir apoyo precautorio y deben solicitar una “línea de crédito con condicionalidad reforzada” en caso de requerir asistencia financiera. Dicha condicionalidad es lo que hace que pedir préstamos del MEDE sea poco atractivo para los gobiernos de los Estados miembros. Como resultado, los Estados miembros tienen un fuerte incentivo para prestar atención a los requerimientos formales para la estabilidad financiera a medio plazo definidos en el six pack. Dichos incentivos operan incluso mientras la cláusula general de salvaguardia esté activada. Una vez desactivada esa cláusula, los incentivos para cumplir con las normas fiscales europeas aumentan bajo los términos reformados del Tratado.

Implicaciones

Las conversaciones sobre desactivar la cláusula general de salvaguardia serán difíciles. Si las consecuencias económicas de la pandemia continúan agravándose, es posible que las conversaciones sean pospuestas. Sin embargo, ese debate tendrá que tener lugar en algún momento. Además, los gobiernos de Europa son muy conscientes de las implicaciones. También lo son el BCE y la Comisión Europea. Mientras los criterios para la sostenibilidad fiscal a medio plazo definidos en el six pack y repetidos como requisitos de elegibilidad para el préstamo precautorio del MEDE permanezcan inalterados, la futura desactivación de la cláusula general de salvaguardia condicionará la política fiscal de los Estados miembros. Los gobiernos que cuenten con ratios deuda/PIB relativamente bajas se prepararán para consolidar dichas posiciones; aquellos que tengan por delante un exigente ajuste fiscal se lo pensarán dos veces antes de asumir endeudamiento público adicional. Tales actitudes no disuadirán probablemente a los gobiernos de aportar asistencia excepcional a corto plazo a empresas y hogares que hayan sufrido los estragos de la pandemia, pero es probable que limiten el entusiasmo hacia los programas de inversión a más largo plazo, incluso hacia aquellos programas financiados inicialmente con fondos movilizados por la Comisión Europea.

La cuestión es si existe un compromiso entre reformar las normas de acomodación fiscal y tratar de volver a dichas normas prematuramente. El six pack proporciona un lenguaje a tener en cuenta cuando se enfrentan situaciones excepcionales. El esfuerzo político consistiría en aplicar dicho lenguaje a los retos a largo plazo que afrontan los países del sur de Europa con una reinterpretación creativa de la legislación existente.

Esta prognosis no es halagüeña para los países del sur de Europa. Estos países se vieron duramente golpeados por la última crisis y están muy necesitados de inversión productiva sostenida. España e Italia también sufrieron de manera desproporcionada la primera ola de la pandemia; como resultado, ambos países necesitarán significativos recursos para reparar los daños provocados en hogares y empresas. Hacerlo al mismo tiempo que se gestiona un importante esfuerzo de consolidación fiscal en línea con los requisitos establecidos en el six pack será una tarea, si no imposible, al menos titánica. Si dichos esfuerzos se extienden más allá de la capacidad del BCE para mantener su estrategia acomodaticia de política monetaria, la magnitud del reto podría aumentar de forma dramática.

La cuestión es si existe un compromiso entre reformar las normas de acomodación fiscal y tratar de volver a dichas normas prematuramente. El six pack proporciona a los Estados miembros un lenguaje a tener en cuenta cuando se enfrentan a circunstancias excepcionales. El esfuerzo político consistiría en aplicar dicho lenguaje a los retos a largo plazo que afrontan los países del sur de Europa. Con todo, una reinterpretación creativa de la legislación existente tiene probabilidades de ser mejor que las restantes alternativas.

Referencias

ANSA (2020). Stability Pact Must Be Revised Says Gentiloni. ANSA en Latest News, 9 December.

Bahceli, Y. (2020). Analysis: Money for Nothing – Portugal, Spain Borrow More, Pay Less. Reuters, 3 December.

BCE (2021). Meeting of 9-10 December 2020. Frankfurt: European Central Bank. 14 January.

Bundesbank (2020). The Informative Value of National Fiscal Indicators in Respect of Debt at the European Level. Deutsche Bundesbank Monthly Report (December) pp. 37-47.

Consejo Fiscal Europeo (2020a). Assessment of the Fiscal Stance Appropriate for the Euro Area in 2021. Brussels: Secretariat of the European Fiscal Board, European Commission. 1 July.

—(2020b). Annual Report, 2020. Secretariat of the European Fiscal Board. Brussels: European Commission. 28 September.

Eurostat (2021). Annual Inflation Rates Stable at -0.3% in the Euro Area. NewsRelease, EuroIndicators, 12/2021. 20 January.

Fubini, F. (2021). Recovery fund, altolà di Gualtieri sui conti publici. Corriere della Sera. 2 January.

Jones, E. (2020a). COVID-19 and the EU Economy: Try Again, Fail Better. Survival. 62:4, pp. 81-100.

— (2020b). When and How to Deactivate the SGP General escape clause. Brussels: Economic Governance Support Unit, Directorate General for Internal Policies, European Parliament, PE 651.378, November.

— (2021). Did the EU’s Crisis Response Meet the Moment? Current History, 120, forthcoming.

Lagarde, C. (2020). Press Conference, Introductory Statement. Frankfurt: European Central Bank. 10 December.

Lane, P. R. (2020a). The Monetary Policy Package: An Analytic Framework. ECB Blog, 13 March.

— (2020b). Expanding the Pandemic Emergency Purchase Program. ECB Blog, 5 June.

MEDE (2019). Annex III: Eligibility Criteria for ESM Precautionary Financial Assistance. Luxembourg: European Stability Mechanism (6 December).

Pérez, C. (2020). España renuncia a pedir ahora 70.000 millones en créditos europeos. El Pais, 19 de octubre.

Notas

* Profesor de European Studies and International Political Economy en la School of Advanced International Studies de la Johns Hopkins University.