El comercio exterior y la inversión internacional de la UE ante la reglobalización

Fecha: mayo 2024

Raymond Torres* y Patricia Sánchez Juanino**

Comercio exterior, inversión internacional, reglobalización

Cuadernos de Información Económica, N.º 300 (mayo-junio 2024)

Este artículo analiza la reorientación del comercio y la inversión internacional de la Unión Europea en un contexto de reglobalización pospandemia. Destaca que, aunque la balanza por cuenta corriente de la UE sigue siendo positiva, la participación de las exportaciones europeas en el comercio mundial ha disminuido, especialmente en bienes. Se observa un aumento del déficit comercial con China y una reducción del superávit con EE. UU. La inversión extranjera directa también ha caído, reflejando una menor atracción de la economía europea. Internamente, el Mercado Único ha mitigado el impacto, pero no puede compensar completamente la desaceleración del comercio exterior, planteando desafíos para la política económica europea y española.

Introducción

A principios de los años noventa, la celebración de acuerdos de libre comercio y la apertura de las economías marcaron un periodo de transformación y colaboración a nivel global. Sin embargo, en los últimos tiempos, la creciente interdependencia económica entre los países se ha señalado como una fuente de riesgos, particularmente desde el estallido de la pandemia, y esta percepción ha llevado a un replanteamiento de las estrategias económicas y políticas. Uno de los aspectos más llamativos de este proceso de “reglobalización” es la escalada de aranceles entre las dos principales potencias mundiales, China y Estados Unidos, todo ello en un contexto de debilitamiento del comercio global (OMC, 2023).

Este artículo repasa la reorientación de los intercambios internacionales que se ha producido desde la pandemia, con especial atención a la posición relativa de la Unión Europea (UE) con respecto a EE. UU. y China. En base a este análisis, se esbozan algunos de los principales retos para la política económica europea y española.

Declive relativo de la posición exportadora de la UE en el mundo

Pese a la sucesión de shocks adversos (pandemia, encarecimiento de los suministros importados, guerra en Ucrania y sus derivadas en los mercados energéticos, particularmente el del gas), los intercambios entre la UE y el resto del mundo siguen arrojando un importante superávit. El saldo de la balanza por cuenta corriente se mantuvo en positivo durante la pandemia y la posterior crisis energética, y mejoró en 2023 hasta rozar el 3 % del PIB. Este es un excedente ligeramente inferior a la situación prepandemia (la media durante el periodo 2015-2019 fue del 3,4 %).

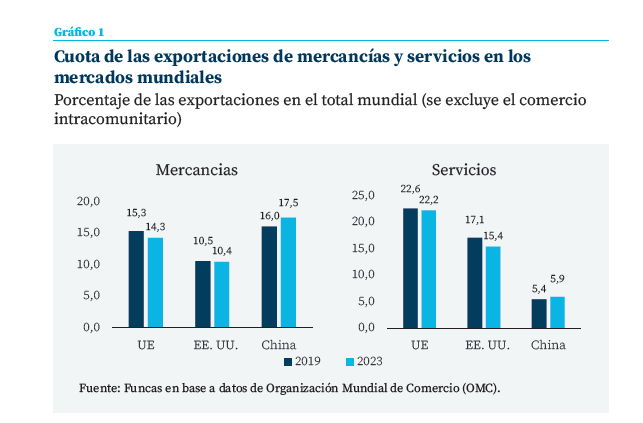

La resistencia del saldo externo, sin embargo, refleja principalmente la relativa atonía de las importaciones (consecuencia de la debilidad de la economía europea), y no un hipotético auge de las exportaciones. En efecto, las empresas europeas han perdido terreno en el exterior, particularmente en los mercados de bienes, con un descenso de cuota de mercado de punto porcentual entre 2019 y 2023 (gráfico 1).

Durante la crisis ocasionada por la pandemia, el comercio exterior de la UE registró fuertes caídas. Desde entonces el mercado se ha recuperado de forma gradual a medida que los patrones de consumo se han ido normalizando. La recuperación de la actividad se ha concentrado en el sector de servicios, mientras que el comercio de mercancías se ha visto lastrado por los cuellos de botella y la acumulación de pedidos pendientes de realización durante la pandemia. Hoy por hoy, el comercio de bienes se sitúa todavía en retroceso en relación con los servicios.

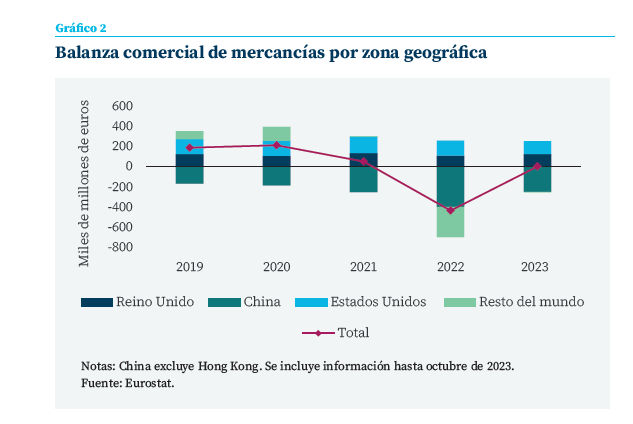

Más allá de las cifras globales, se aprecian importantes cambios en las balanzas comerciales en términos geográficos y de productos. En primer lugar, el déficit comercial de la UE con China se ha agravado y el superávit con EE. UU. se ha reducido ligeramente (gráfico 2). China se afianza como el principal proveedor de bienes para la UE, representando el 21 % de las importaciones totales en 2022, aunque ocupa el tercer puesto como destino. El déficit comercial con China ha tendido a agravarse, alcanzando un máximo de 396.000 millones de euros en 2022. Simultáneamente, EE. UU. destaca como el principal destinatario de bienes de la UE, absorbiendo el 20 % del total de exportaciones en 2022, cifra superior al nivel prepandemia. En sentido inverso, el comercio europeo con Reino Unido y Rusia se ha reducido, como consecuencia del Brexit por un lado, y las sanciones impuestas tras la invasión a Ucrania por el otro.

En segundo lugar, las cifras evidencian una aceleración de la transición energética. Anteriormente al conflicto en Ucrania, Rusia era el mayor proveedor de energía de la UE, con una cuota de mercado del 14,5 % de las importaciones europeas de productos energéticos. En el tercer trimestre de 2023, la cuota de mercado se había desplomado hasta al 6,5 % (Balteanu y Viani, 2023). El aumento reciente en la demanda de productos y servicios relacionados con la energía verde (paneles solares, turbinas eólicas y biocombustibles líquidos) también ha contribuido a reducir la dependencia energética europea en general. En 2022, el gasto en importaciones de productos de energía verde fue más del doble que en 2021, según Eurostat. Paralelamente, el comercio de vehículos eléctricos e híbridos se ha intensificado, de modo que estos vehículos representan ya más del 40 % del total de automóviles importados por la UE.

Finalmente, el saldo europeo del comercio de mercancías de alta tecnología, que incluye los productos utilizados en las actividades de computación, el sector aeroespacial, las telecomunicaciones y el sector farmacéutico, arroja un déficit creciente. La balanza comercial de estos productos de alta tecnología ha pasado de un superávit de 17.000 millones en 2019 a un déficit de 36.000 millones de euros en 2022. Las importaciones y exportaciones de estos productos tienen un efecto positivo en la competitividad y desempeñan un papel fundamental en las políticas comunitarias relacionadas con el medio ambiente o la transición digital (Eurostat, s. f.). Sin embargo, este impulso hacia una Europa más verde y digital también conlleva nuevas fuentes de vulnerabilidad económica, debido a las limitaciones de acceso a ciertos componentes y materias primas, esenciales para estas tecnologías.

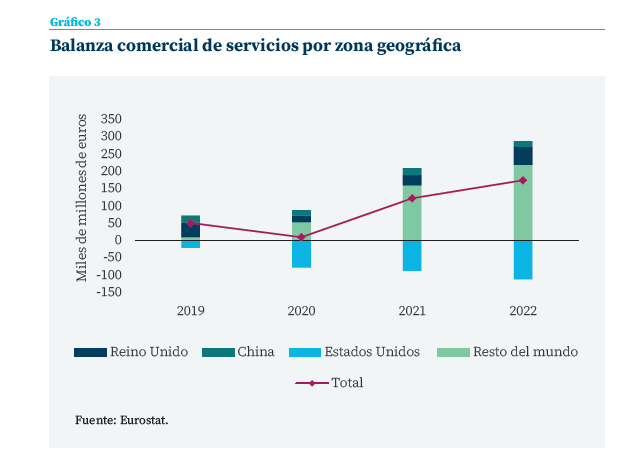

El comercio europeo de servicios ha tenido un mejor comportamiento que el de bienes. La UE desempeña un papel fundamental en la oferta mundial de servicios de mercado, entre los que destacan los servicios empresariales, con un 23 % del total de dichas exportaciones, según datos de Eurostat. Este segmento engloba, entre otros, servicios de consultoría, gestión, técnicos y comerciales, así como actividades de investigación y desarrollo. Todo ello redunda en una balanza comercial excedentaria, de ser- vicios turísticos como no turísticos (gráfico 3).

La balanza de servicios con China es ligera- mente excedentaria (sin compensar los números rojos del saldo de la balanza de mercancías con el gigante asiático), y deficitaria con EE. UU. Se aprecia un fuerte incremento de los servicios no turísticos, particularmente el segmento de actividades empresariales. Por su parte, los servicios asociados al turismo se vieron afectados por la respuesta de los gobiernos europeos a la crisis sanitaria, que incluía medidas como restricciones de viaje, rastreo de contactos y confinamientos. Sin embargo, ni los efectos derivados de la guerra en Ucrania, como la pérdida de turistas rusos y ucranianos hacia Europa, ni la disuasión de otros viajeros debido a la proximidad geográfica del conflicto y el aumento de los precios, han impedido que los niveles de facturación superen los registros prepandémicos desde del segundo trimestre de 2022.

Debilitamiento de la inversión extranjera directa en Europa

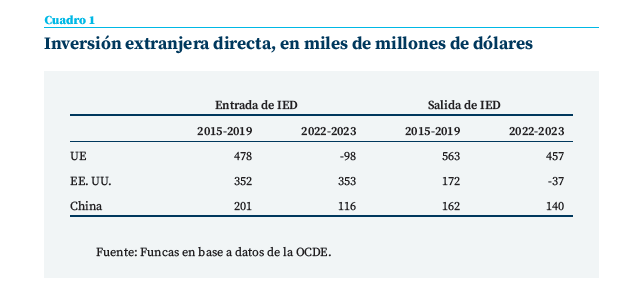

De manera similar al retroceso de la cuota de mercado de las exportaciones de mercancías, la evolución de la inversión extranjera directa (IED) también evidencia una pérdida de atractivo de la economía europea frente a las otras grandes potencias. La IED incluye las operaciones de inversión productiva por parte de no residentes, como la creación o adquisición de empresas, la reinversión de beneficios o la ampliación de capacidad productiva. Se trata, por tanto, de una variable sensible a los cambios en la posición competitiva del tejido productivo.

En este sentido, los datos apuntan a un deterioro notable (cuadro 1). En primer lugar, en el periodo más reciente se ha producido un fenómeno de desinversión, que contrasta con la fuerte entrada de capital registrada antes de la pandemia (con una media anual de 478.000 millones de dólares en el periodo 2015-2019). En el caso de China, la IED también pierde vigor, pero se mantiene en terreno positivo. Y EE. UU. emerge como principal ganador, captando una proporción creciente de la IED mundial, en consonancia con los potentes estímulos del Inflation Reduction Act y del Chips Act.

En segundo lugar, la UE exporta más capital que las otras grandes potencias: las salidas de IED alcanzaron 457.000 millones de dólares en los últimos dos años, un volumen a todas luces muy elevado. Comparando las salidas con las entradas de IED, se puede deducir que Europa es fuertemente exportadora neta de capital, lo que significa que buena parte del ahorro disponible en la UE sirve para invertir en empresas de otros países. Esta situación de exportación neta de capital también se producía antes de la pandemia, pero el desequilibrio era mucho menos pronunciado. A la inversa, EE. UU. ha pasado de exportar capital productivo antes de la pandemia, a ser desde entonces uno de los países más atractivos para la inversión. China, por su parte, ocupa una posición intermedia, habiéndose convertido en exportadora neta de capital, si bien con niveles de transferencias de recursos muy reducidos en comparación con la UE.

El papel mitigador del Mercado Único

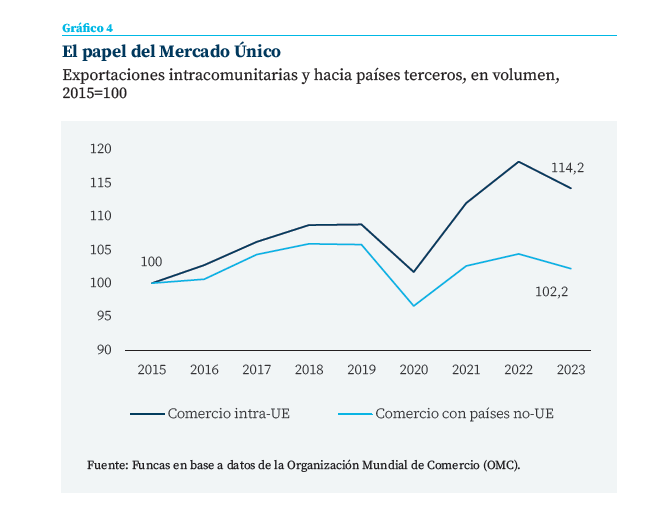

Ante el desplome del comercio con países no comunitarios, los intercambios entre economías de la UE se han intensificado, aprovechando el potencial del Mercado Único (gráfico 4). La proporción de bienes exportados intra-UE en 2022 fue del 62 % del total de las exportaciones, tres puntos más que en 2019. Esto indica que los miembros eligen participar más en este mercado compartido, no solo por los beneficios económicos, sino también por la seguridad y estabilidad que proporciona en momentos de adversidad. La integración del comercio de servicios dentro de la UE avanza también, aunque más gradualmente que en el caso de los bienes. De manera similar, se aprecia un incremento importante de los flujos de IED entre países europeos.

El peso creciente de los intercambios y de la inversión en el seno de la UE responde en parte a la necesidad de acortar las cadenas de suministro para hacer frente a las disrupciones generadas por las crisis sanitaria y energética. Las tensiones geopolíticas también han puesto de relieve la importancia de la seguridad, propiciando un incentivo adicional para reorganizar las cadenas productivas y aproximarlas al consumidor europeo. Se trata también de un objetivo de política económica: por ejemplo, la estrategia de respuesta de Europa a la crisis energética se fundamenta en el plan REPowerEU que persigue el despliegue de fuentes de energía más sostenibles, buscando disminuir la dependencia de combustibles fósiles provenientes de socios comerciales que pueden ser considerados menos confiables. Otro factor es la multiplicación de barreras tarifarias y no tarifarias, redundando en una tendencia a la concentración de los intercambios en el seno de los bloques comerciales.

Con todo, la intensificación del comercio y de la inversión intra-UE no compensan la debilidad general. Además, la proliferación de ayudas de Estado amenaza con restar vigor al Mercado Único (Torres y Sánchez Juanino, 2023). Esto ha motivado que la Comisión esté considerando un nuevo marco de gestión, denominado “Instrumento de Emergencia del Mercado Único”, con el objetivo de fortalecer la resiliencia del mercado frente a desafíos futuros (European Commission, s. f.). Pero entre tanto, los países con más margen fiscal continúan apoyando su industria gracias a la flexibilización de las cláusulas de excepción a las ayudas de Estado.

Desafíos para la política económica

Uno de los desafíos que se desprende de este breve repaso es la importancia de mantener la integridad del Mercado Único, para amortiguar las incertidumbres que han afectado los intercambios con terceros países. Durante los últimos años, los Estados miembros de la UE han optado por una mayor participación en el mercado interno (intra-EU), no solo por sus beneficios económicos, sino también por la seguridad y estabilidad que brinda, especialmente en tiempos de adversidad.

El papel mitigador del Mercado Único ha tenido efectos especialmente saludables en economías como la española, con costes laborales y energéticos relativamente bajos. La balanza de los intercambios entre España y el resto de la UE arroja un saldo positivo y creciente. Por tanto, para la política económica española, es crucial priorizar la integridad del mercado europeo, y volver a la normalidad en la aplicación de las ayudas de Estado.

En todo caso, el Mercado Único solo puede compensar parcialmente la desaceleración en los flujos comerciales externos, amenazando con un declive de Europa en relación a las otras grandes potencias. Una estrategia de revitalización del tejido productivo parece por tanto necesaria, y en este sentido los datos apuntan a la importancia de la movilización del ahorro para la inversión en Europa. Existen varias alternativas, las más relevantes siendo la unión del mercado de capitales y la puesta en común de un presupuesto europeo de inversión, siguiendo los pasos del programa Next Generation.

Referencias

Balteanu, I. y Viani, F. (2023). La dependencia energética de la Unión Europea y de España. https://doi. org/10.53479/30252

European Commission. (s. f.). Single market emergency instrument. Recuperado 27 de noviembre de 2023, de https://single-market-economy.ec.europa.eu/single-market/single-market-emergency-instrument_en

Eurostat. (s. f.). International trade and production of high-tech products. Recuperado 09 de enero de 2024, de https://ec.europa.eu/eurostat/statistics-explained/index.php?title=International_trade_and_production_of_high-tech_products

Organización Mundial del Comercio, OMC. (2023). World Trade Report 2023: Re-globalization for a secure, inclusive and sustainable future.

Torres, R. y Sánchez Juanino, P. (2023). La economía europea tras el shock geopolítico. Papeles de Economía Española, No 177. https://www.funcas.es/wp-content/uploads/2023/11/PEE_177_Torres_Sanchez.pdf

Notas

* Funcas.

** National Institute of Economic and Social Research y Funcas.