Cuadernos de Información Económica, N.º 309 (noviembre-diciembre 2025)

Fecha: noviembre 2025

Autores

Raymond Torres, María Jesús Fernández, Fernando Gómez Díaz*

Etiquetas

Economía española, perspectivas económicas, crecimiento, ciclo expansivo, España

El ciclo expansivo de la economía española, condicionantes y perspectivas hasta 2027

La economía española atraviesa un momento favorable, con tasas de crecimiento que más que duplican la media europea, sin que aparezcan importantes desajustes macroeconómicos. Sin embargo, el ciclo expansivo, tras haber resistido a todos los shocks advenidos estos últimos años, está perdiendo su motor externo, de modo que el crecimiento ya solo se sustenta en la demanda interna. Por otra parte, la incorporación de nueva fuerza laboral extranjera, factor que explica el 65 % del empleo creado en el último trienio, se ve constreñida por la escasez de vivienda. Otro condicionante del crecimiento y de la productividad es el déficit de inversión privada, que anota un retroceso en términos reales del 5 % con res-pecto al nivel prepandemia. Con todo, se prevé un avance del PIB del 2,9 % para este año, perdiendo vigor hasta el 1,9 % en 2026 y 1,7 % en 2027. Un resultado todavía notable, pero que pone de manifiesto la necesidad de abordar los déficits de inversión residencial y empresarial.

Introducción

La economía española sigue sorprendiendo con tasas de crecimiento que superan los pronósticos y lideran el ranking europeo. En lo que va de año, el PIB ha avanzado a un ritmo anual del 3 %, es decir, más del doble que la eurozona y también más de lo anticipado por Funcas en la ronda de previsiones de julio.

El objetivo de este artículo es examinar en qué condiciones el actual ciclo expansivo puede proseguir en los próximos años. Para ello, el artículo parte de un análisis de los factores que han impulsado la economía en el periodo más reciente, pese al deterioro del contexto internacional generado por la escalada proteccionista, entre otros factores (véase Torres et al., 2025). A partir de este análisis, se presentarán las previsiones de Funcas para el periodo 2025-2027, antes de abordar los desafíos a medio plazo y los principales riesgos, al alza y a la baja, inherentes a estas previsiones.

El crecimiento reciente del PIB y sus principales factores

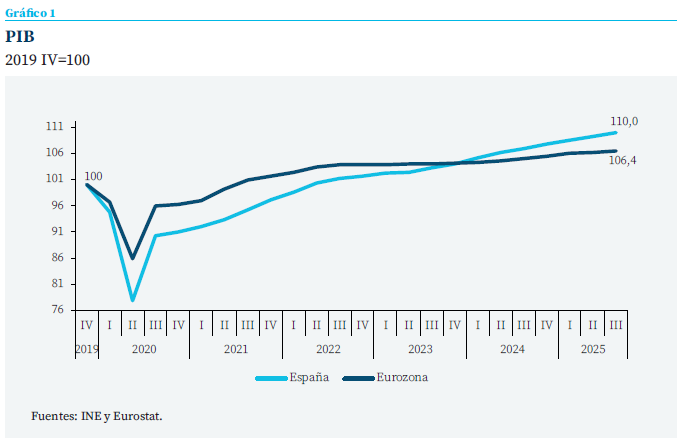

La economía española mantiene una senda claramente expansiva. Tras las revisiones del INE realizadas en fechas recientes —que han redundado en un ajuste al alza del crecimiento acumulado en el periodo posterior a la pandemia— y habida cuenta de las cifras registradas en lo que va de año, el PIB español se sitúa ya un 10 % por encima del valor prepandemia, frente al 6,4 % de la eurozona en su conjunto (gráfico 1).

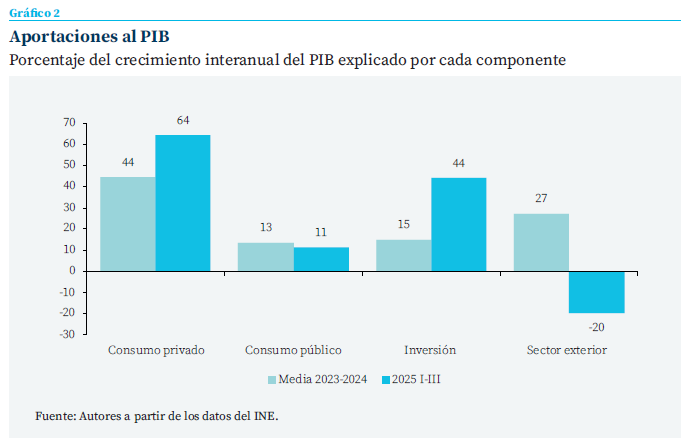

Sin embargo, si bien el balance sigue siendo favorable, las tendencias más recientes apuntan también a un crecimiento cada vez menos equilibrado, como consecuencia de la pérdida de fuelle de su pilar externo. Así pues, el sector exterior, cuya aportación positiva explica más de la cuarta parte del crecimiento del PIB en el periodo 2023-2024, se ha convertido en un componente que drena actividad (gráfico 2). La inflexión se debe, por una parte, a la caída de las exportaciones de bienes y a la moderación de las entradas de turistas, y, por otra parte, a la entrada acelerada de productos importados, particularmente los que provienen de países no pertenecientes a la UE, entre los que destaca China1.

Contrariamente al sector exterior, el motor interno de la expansión sigue funcionando a buen ritmo. Destaca el consumo de las familias, cuyo crecimiento explica nada menos que el 64 % del avance del PIB registrado en lo que va de este año, 20 puntos más que en el bienio precedente. La inversión también ha elevado su aportación hasta el 44 %, casi tres veces más que en el anterior periodo, mientras que el consumo público ha mantenido la suya.

Contrariamente al sector exterior, el motor interno de la expansión sigue funcionando a buen ritmo. Destaca el consumo de las familias, cuyo crecimiento explica nada menos que el 64 % del avance del PIB registrado en lo que va de este año

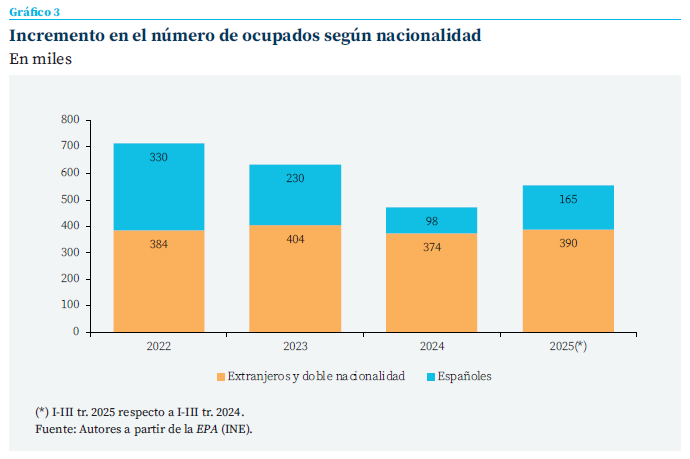

Detrás del dinamismo de la demanda subyacen tres factores principales. En primer lugar, la inmigración alienta la actividad en sectores intensivos en mano de obra como la construcción o la hostelería, al tiempo que contribuye al crecimiento del consumo privado. A fecha de 1 de julio de este año, el número de inmigrantes había aumentado en 602.000 con respecto a un año antes, un intenso ritmo de crecimiento similar al registrado en los tres años anteriores. Así, conforme a las cifras de la EPA, el 65 % de todo el empleo creado en el periodo 2022-2025 ha sido ocupado por trabajadores extranjeros o de doble nacionalidad (gráfico 3). En algunos sectores concretos, en los que existen más dificultades para cubrir las necesidades de mano de obra, la participación de los trabajadores extranjeros ha sido mayor. Así, en las ocupaciones de servicios de restauración, personales, protección y vendedores, y en el sector de la construcción, el porcentaje de los nuevos empleos ocupados por extranjeros y doble nacionales alcanza el 81 % en ambos casos.

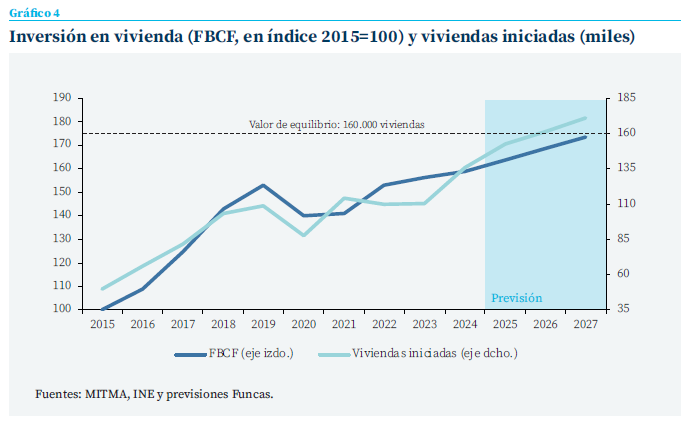

En segundo lugar, la inversión en vivienda está respondiendo a la fuerte demanda y en general a la situación de escasez que prevalece en el mercado inmobiliario. Los indicadores de coyuntura apuntan a una recuperación sostenida del sector, tal y como se refleja también en las cuentas nacionales, a tenor del incremento del 4,8 % de la inversión en construcción de vivienda (con datos para los tres primeros trimestres).

En tercer lugar, la necesidad de ejecutar los fondos europeos antes del final del programa Next Generation está redundando en una aceleración de la inversión (FBCF). Es un hecho que la revisión de las cifras de contabilidad nacional de los años 2022 a 2024 ha arrojado como resultado un significativo incremento de la FBCF con respecto a las cifras previamente publicadas. Este incremento se concentra en dos componentes que han podido beneficiarse de los fondos europeos: la construcción no residencial (que incluye la obra pública en infraestructuras, entre otros segmentos), y los productos de la propiedad intelectual, componente que incorpora muy probablemente las transferencias europeas en materia digital2. La inversión en vivienda y en bienes de equipo sufrió, por el contrario, una ligera revisión a la baja.

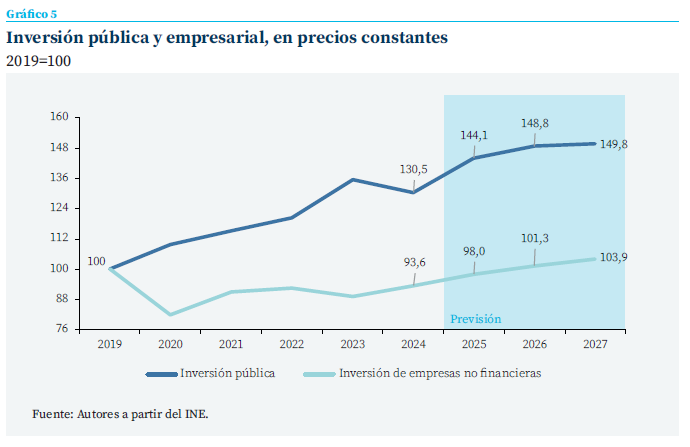

En todo caso, persiste una preocupante debilidad de la inversión en el grueso del sector empresarial, que solo ciertas ayudas públicas dirigidas a la digitalización, de carácter temporal, han permitido contrarrestar de forma parcial

En todo caso, persiste una preocupante debilidad de la inversión en el grueso del sector empresarial, que solo ciertas ayudas públicas dirigidas a la digitalización, de carácter temporal, han permitido contrarrestar de forma parcial. Prueba de ello, el reparto de la inversión entre el sector público y el privado: mientras en la FBCF real del sector público en el primer semestre de 2025 fue un 43 % superior a la registrada en 2019, en el caso de las sociedades no financieras fue un 5 % inferior, según estimaciones de Funcas.

Es decir, pese a la reactivación reciente, el comportamiento de la inversión privada en el periodo pospandemia es decepcionante, más aún en un contexto de cuantiosas ayudas procedentes de los fondos Next Generation y del dina-mismo de la economía nacional. El de España es uno de los resultados más discretos de entre los países de la UE para los que existen datos —entre los cuales hay enormes divergencias, con una caída de la inversión empresarial real, por ejemplo, del 11 % en Alemania, y un crecimiento del 41 % en Grecia—.

Aunque no existe información sobre la composición por tipo de activo de la inversión de cada sector institucional, las cifras mencionadas apuntan a que la reducción de la inversión empresarial con respecto al nivel prepandemia es el resultado de una caída de la materializada en bienes de equipo y, al mismo tiempo, un importante crecimiento en la materializada en productos de la propiedad intelectual. Esta evolución tan dispar podría ser interpretada como un giro de las empresas hacia procesos productivos más digitalizados, o el inicio de un cambio sectorial de la economía hacia actividades con mayor contenido tecnológico. Pero, como ya se ha mencionado, el fuerte crecimiento de la inversión en productos de la propiedad intelectual está muy relacionado con ciertas ayudas procedentes de los fondos europeos (kit digital, etc.), de modo que tendría, en gran medida, un carácter temporal.

Es cierto, sin embargo, que determinados sectores económicos punteros, cuya inversión se materializa fundamentalmente en tecnología, pueden estar experimentando un gran dinamismo. lo que, además, sería consistente con el extraordinario crecimiento de las exportaciones de servicios no turísticos de los últimos años.

Las previsiones son favorables en el corto plazo…

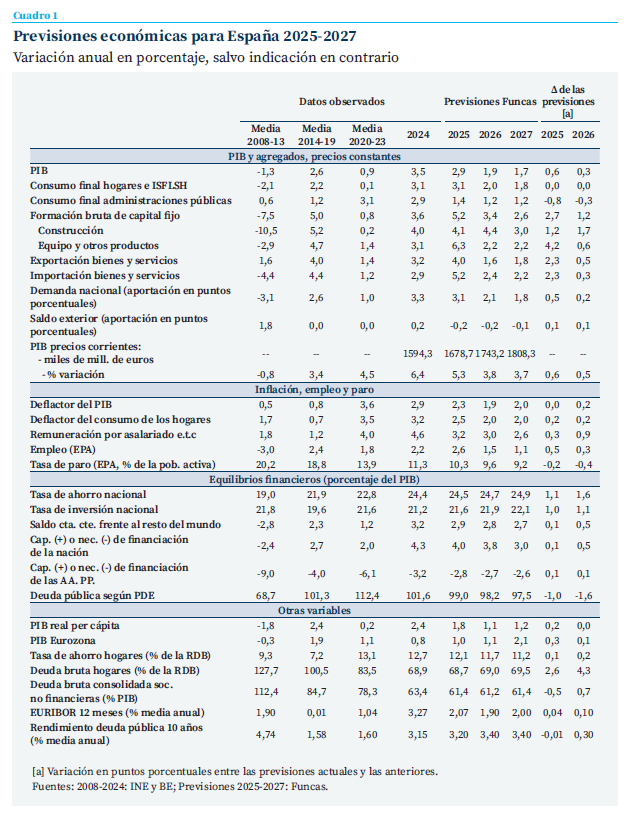

La previsión de crecimiento de la economía española se ha revisado al alza como consecuencia de los ajustes del INE, como ya comentado, así como del tirón de la demanda nacional, más intenso de lo anticipado en el pronóstico de julio.

El PIB avanzará un 2,9 % este año (cuadro 1), seis décimas más que en la anterior previsión, un ajuste que refleja principalmente el mayor impulso que arrastra la economía española, y, en menor medida, el acuerdo comercial entre la UE y EE. UU., que incorpora un nivel de aranceles inferior a lo anticipado. Por tanto, la economía española seguirá siendo una de las que más crece de la UE.

El crecimiento procederá exclusivamente de la demanda interna, cuya aportación al PIB será de 3,1 puntos. Dentro de la demanda interna, la inversión gana protagonismo, mientras que el consumo privado se mantiene sin cambios con respecto a la anterior previsión y el consumo público modera la suya. El ciclo expansivo de la inversión en construcción se irá afianzando, tanto en el segmento residencial como en el de “otras construcciones”, que incluye las infraestructuras y otros proyectos impulsados por las administraciones. El desembolso acelerado de los fondos europeos se reflejará en la inversión en bienes de equipo.

Una desaceleración será perceptible en 2026-2027, como consecuencia principalmente de la moderación del turismo, de la inversión pública, y del consumo privado

El sector exterior, por su parte, detraerá 0,2 puntos de crecimiento de PIB en 2025, un resultado menos negativo de lo anticipado: el nivel de los aranceles impuestos por EE. UU. a los productos europeos está siendo inferior a lo que incorporaron las anteriores previsiones.

Una desaceleración será perceptible en 2026-2027, como consecuencia principalmente de la moderación del turismo, de la inversión pública, a medida que los fondos europeos se van agotando, y del consumo privado, ante un shock demográfico que podría ir perdiendo vigor. A este respecto, se parte de la hipótesis de una ralentización de la inmigración en los próximos años, que se explica por la dificultad a encontrar una vivienda. Así pues, la población activa extranjera aumentará en 875.000 personas durante el trienio 2025-2027, frente a 1.080.000 en el trienio precedente. A pesar de ello, el PIB avanzará todavía un 1,9 % en 2026, tres décimas más que en la anterior previsión, por el efecto tractor de este año. La demanda interna se mantendrá como el principal motor, con una aportación al PIB de 2,1 puntos, frente a una detracción del sector exterior de 0,2 puntos. El consumo privado moderará su vigor, en consonancia con el menor impulso de la población activa y ante las persistentes dificultades para encontrar una vivienda en los territorios más dinámicos. Asimismo, la inversión se resentirá del fin anunciado de los fondos europeos, una tendencia que se compensará en parte por el segmento de la construcción.

En 2027 se prevé un crecimiento del PIB del 1,7 %, un valor todavía superior a la media europea, pero ya cercano al potencial de la economía española. Este resultado procede del debilita-miento de algunos factores que han impulsado el ciclo expansivo, como el turismo, la expansión fiscal y el crecimiento poblacional. Permanece, sin embargo, la situación saneada del sector privado, tanto en términos de competitividad como de deuda, y la posición superavitaria de las cuentas externas.

La inflación se situará todavía en el entorno del 2,5 % este año, por la presión de los precios de los alimentos y de los servicios. La apreciación del euro, junto con el mantenimiento de los precios energéticos en niveles relativamente reducidos, frenarán la inflación importada en los próximos trimestres, de modo que en 2026 el IPC podría converger hacia el objetivo del BCE y mantenerse en ese entorno en el ejercicio siguiente.

Se anticipa la creación de cerca de 550.000 empleos netos de aquí hasta finales de 2027, permitiendo el descenso de la tasa de paro hasta el 9,2 %, el mejor resultado desde 2007. Para profundizar en este avance, sería necesario abordar los retos pendientes en materia de mercado laboral, particularmente en lo que atañe a la transición de los jóvenes a la vida activa, la vuelta al empleo de los parados y la resolución de la crisis de vivienda.

… pero se enfrentan a tres desafíos a medio plazo

Si bien se anticipa un crecimiento relativamente elevado en el corto plazo, el margen de maniobra de la política económica ante posibles shocks seguirá siendo reducido como consecuencia de la persistencia de una deuda pública elevada. La corrección de los desajustes fiscales es, por tanto, un importante desafío. Si bien se anticipa un descenso del déficit de las cuentas públicas hasta el 2,8 % del PIB este año, el avance es fundamentalmente transitorio, ya que procede del plus de recaudación generado por el ciclo expansivo. De manera similar, la revisión de los desvíos será escasa en los años posteriores, por el contexto de desaceleración y a falta de medidas de ajuste3. Incluso si se produjeran prórrogas presupuestarias sucesivas, algo que en teoría tiende a contener el gasto, la experiencia pasada muestra que las grandes magnitudes fiscales evolucionan de manera inercial. Fruto de ello, se anticipa un leve descenso de la ratio de deuda sobre el PIB, hasta el 97,5 % a finales del periodo de previsión.

Además de la reducción del agujero presupuestario, uno de los principales retos que se desprenden de estas previsiones radica en la situación del mercado de la vivienda. La recuperación de la inversión en construcción de vivienda que se vislumbra apenas bastará para empezar a reducir el déficit habitacional a partir del próximo año (gráfico 4). El resultado es que, de no incrementarse la oferta a un ritmo mayor de lo previsto, la escasez de vivienda constreñirá la movilidad laboral y el crecimiento a medio plazo, además de afectar gravemente los equilibrios sociales4.

Finalmente, el débil comportamiento de la inversión empresarial es otra de las asignaturas pendientes, pudiendo constreñir la productividad y, por tanto, la capacidad de elevar las cotas de bienestar del país. Las actuales previsiones son consistentes con un crecimiento limitado de la inversión de las sociedades no financieras que apenas bastará para recuperar el nivel prepandemia a partir del año que viene (gráfico 5).

Riesgos

Existe un importante riesgo de previsión al alza asociado a la evolución de la población activa y al comportamiento del consumo de los hogares. La entrada de extranjeros podría ser más intensa de lo supuesto en estas previsiones, aportando un estímulo adicional al consumo y a la actividad de los sectores con más demanda de empleo. Por otra parte, existe una cierta incertidumbre acerca de la sostenibilidad de la actual tasa de ahorro: esta se sitúa en el entorno del 11,5 %, muy por encima de los valores considerados como normales hace unos años. Este cambio podría revestir en parte un carácter estructural, por factores como la inmigración, o la necesidad de ahorrar más para adquirir una vivienda. Las previsiones incorporan un leve descenso de la tasa de ahorro en los próximos años, en consonancia con esta hipótesis. Sin embargo, el sobreahorro podría desaparecer más rápido de lo previsto, empujando el gasto en consumo al alza.

En cuanto a los riesgos a la baja, el principal reside en el impacto de la política económica de EE. UU. Por una parte, el “acuerdo” comercial sellado con la UE contiene numerosas zonas grises y su aplicación está sujeta a los vaivenes geopolíticos. Por otra parte, los aranceles seguirán permeando en la economía norteamericana, a medida que las tarifas se trasladan a los precios, con efectos negativos en el consumo de los hogares, la inflación y las expectativas de un fuerte descenso de tipos de interés. La perspectiva de un deterioro de las cuentas públicas es otro factor que guiará la acción de la Reserva Federal.

Por otra parte, el elevado endeudamiento público, no solo en EE. UU. sino también a este lado del Atlántico, unido al compromiso de incremento del gasto en defensa y las dificultades políticas para afrontar ajustes del déficit, puede generar tensiones que deriven en turbulencias en los mercados financieros. Todo ello plantea riesgos económicos, comerciales y financieros, con reverberaciones a nivel global que pueden mermar aún más la contribución del sector exterior a la economía española.

Notas

* Funcas.

1 Los intercambios entre la economía española y sus principales socios comerciales se abordan en Torres (2025).

2 El primero de ellos creció en los últimos tres años un 16,4 %, en lugar del 4,6 % inicialmente estimado, mientras que el segundo, que engloba el gasto en software, bases de datos e I+D, aumentó un 28,6 %, en lugar de un 10,5 %.

3 La persistencia del déficit público se analiza en detalle en Torres et al. (2024).

4 Las políticas para abordar la crisis de vivienda se abordan en Carbó (2024).

Referencias

Carbó Valverde, S. (Coord.). (2024). Mercado inmobiliario y política de la vivienda en España. Estudios de la Fundación, 104. Madrid: Funcas. https://www.funcas.es/libro/mercado-inmobiliario-y-politica-de-la-vivienda-en-espana/

Torres R. (2025). La economía española y el auge de los bloques comerciales. Cuadernos de Información Económica, N.º 308 (septiembre-octubre 2025). https://www.funcas.es/articulos/la-economia-espanola-y-el-auge-de-los-bloques-comerciales/

Torres, R., Fernández, M. J., y Gómez Díaz, F. (2024). Perspectivas económicas y fiscales para España 2024-2025. Cuadernos de Información Económica, N.º 303 (noviembre-diciembre 2024). https://www.funcas.es/ articulos/perspectivas-economicas-y-fiscales-para-espana-2024-2025/

Torres, R., Fernández, M. J., y Gómez Díaz, F. (2025). La economía española ante la guerra comercial. Cuadernos de Información Económica, No. 306 (mayo-junio 2025). https://www.funcas.es/articulos/la-economia-espanola-ante-la-guerra-comercial/

Sumario

- Carta de la redacción

- Los factores macroeconómicos que impulsan la sostenibilidad fiscal

- El ciclo expansivo de la economía española: condicionantes y perspectivas hasta 2027

- Coyuntura presupuestaria: una inercia favorable

- Dinámica de los ingresos públicos: viento en popa con incertidumbres por el envejecimiento

- Tipos de interés: perspectivas a medio plazo para la política del BCE

- Dinámica emisora de la banca española en los mercados de deuda

- Paso firme del seguro español en 2025

- El acceso a la banda ancha y la creciente brecha de género en la salud mental de los adolescentes en España