Cuadernos de Información Económica, N.º 311 (marzo-abril 2026)

Fecha: marzo 2026

Autores

Raymond Torres

María Jesús Fernández*

Etiquetas

Ciclo expansivo, ralentización, precios energéticos, conflicto iraní, inflación, consumo privado, España

El ciclo expansivo ante los nuevos riesgos geopolíticos

Estos últimos años, la economía española ha logrado capear la sucesión de shocks externos, gracias al fuerte tirón de la demanda interna y al crecimiento demográfico. El ciclo expansivo debería mantenerse en los próximos dos años, si bien a un ritmo más moderado. La previsible reducción en los flujos de entrada de inmigrantes, el agotamiento de los fondos europeos, la finalización de la etapa de intenso crecimiento del turismo y la normalización de la elasticidad de las importaciones son los grandes factores que explican dicha ralentización. El crecimiento del PIB español seguirá superando al de la eurozona, impulsado por una aún dinámica demanda nacional, mientras que la inflación permanecerá estancada por encima de la media europea. El riesgo más inmediato a este escenario central procede de una elevación persistente de los precios energéticos como consecuencia del conflicto con Irán. Su impacto sobre el PIB se materializaría a través del aumento de la inflación y su efecto sobre el consumo privado, uno de los pilares del ciclo expansivo y, en menor medida, sobre las exportaciones y sobre la inversión.

Introducción

La economía española ha seguido mostrando un comportamiento positivo, a tenor del avance del PIB en 2025 —un 2,8 %, frente al 1,5 % del con-junto de la eurozona— y del fuerte crecimiento del empleo. Este buen resultado, sin embargo, encubre un menor equilibrio en el ciclo expansivo: este depende por completo de la demanda interna, mientras que el sector exterior ha pasado de aportar actividad en la fase inicial del ciclo a detraerla. El crecimiento también ha traído consigo una cierta persistencia de la inflación, con un IPC que se incrementa a un ritmo superior a la media de las economías que comparten la moneda única.

En este contexto, el estallido del conflicto en Irán entraña un nuevo riesgo de cara al objetivo de moderación de los precios y de sostenimiento de un crecimiento elevado. El presente artículo presenta el escenario central de evolución de la economía española para los próximos dos años, tal y como se esbozaba antes del inicio de las hostilidades en Oriente Medio. Posteriormente, el artículo analiza el impacto en la inflación y el PIB de un incremento sostenido de los precios energéticos, principal canal de transmisión del conflicto bélico.

Escenario central

El escenario central de previsiones parte de ciertos supuestos de política macroeconómica y de inmigración, variable esta última que ha resultado ser crucial para explicar el ciclo expansivo de la economía española. En primer lugar, en materia de política monetaria, se anticipa el fin del ciclo de recortes de tipos de interés, de modo que la facilidad de depósitos, principal referencia del Banco Central Europeo (BCE), se mantendrá en el 2 % actual durante todo el periodo de previsión.

El banco central considera que dicho nivel de tipos de interés es compatible con su objetivo de inflación y con una leve recuperación de la economía de la eurozona, al tiempo que permite flexibilidad para reaccionar a eventuales shocks.

En segundo lugar, la política fiscal pasará de ser expansiva gracias al desembolso de los recursos europeos a neutra, a medida que dichos recursos se van agotando. Esta inflexión se percibirá con más claridad a partir del año que viene.

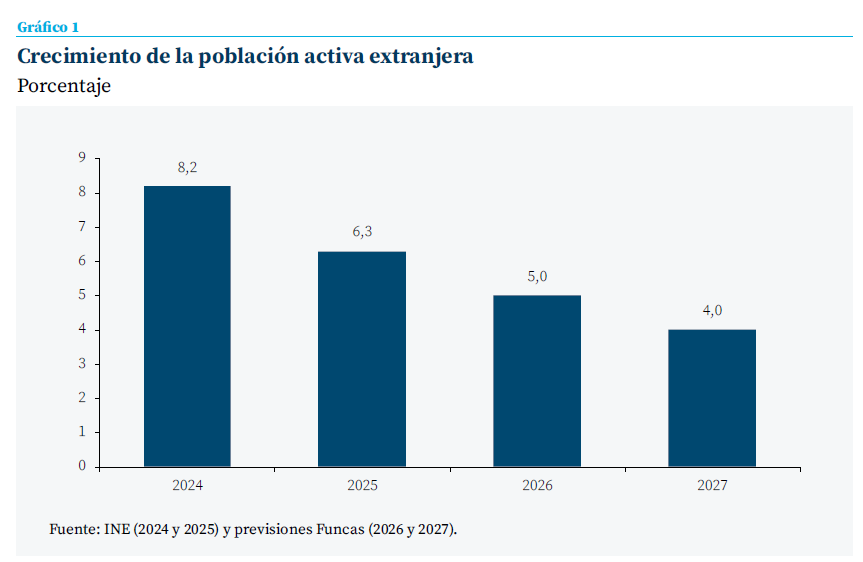

Finalmente, en cuanto a la inmigración, se estima que la desaceleración en el número de activos extranjeros se prolongará durante el periodo de previsión: la población activa extranjera se incrementará un 5 % este año y un 4 % en 2027 (en 2024 lo hizo un 8,2 % y en 2025 un 6,3 %) (gráfico 1). Esta hipótesis implica que el recién anunciado proceso de regularización solo incidiría en el empleo (como veremos más abajo) y no en los flujos de entrada de fuerza laboral foránea, al menos en el corto plazo.

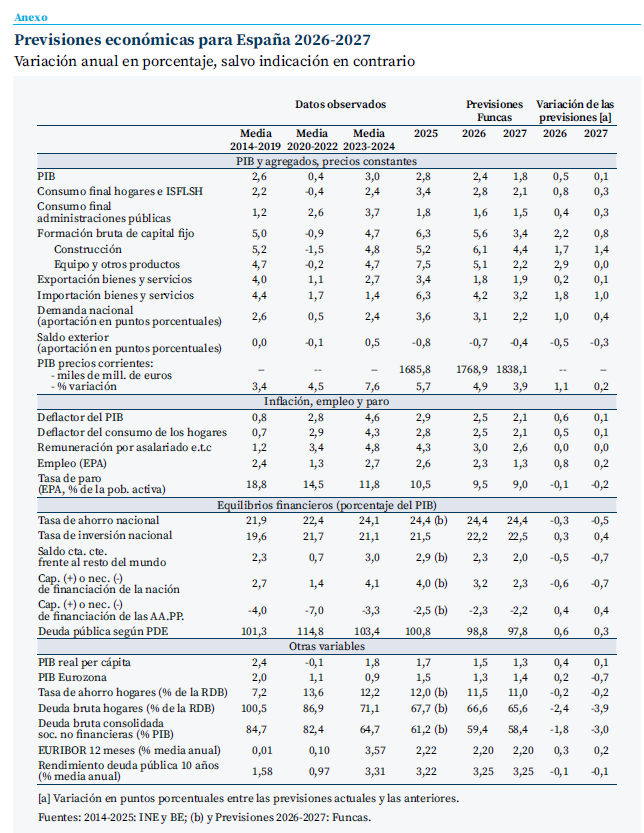

A partir de estos supuestos, se prevé que la economía española seguirá creciendo a un ritmo robusto, pero con una tendencia a la desaceleración. En 2026, el PIB avanzará un 2,4 %, cinco décimas más que en la previsión de Funcas de octubre, una revisión que se explica sobre todo por el impulso expansivo procedente del año pasado, que ha sido mayor de lo anticipado (Anexo). Este efecto de arrastre, por sí solo, aporta tres décimas de crecimiento más que en la previsión anterior.

En 2026, el PIB avanzará un 2,4 %, cinco décimas más que en la previsión de Funcas de octubre

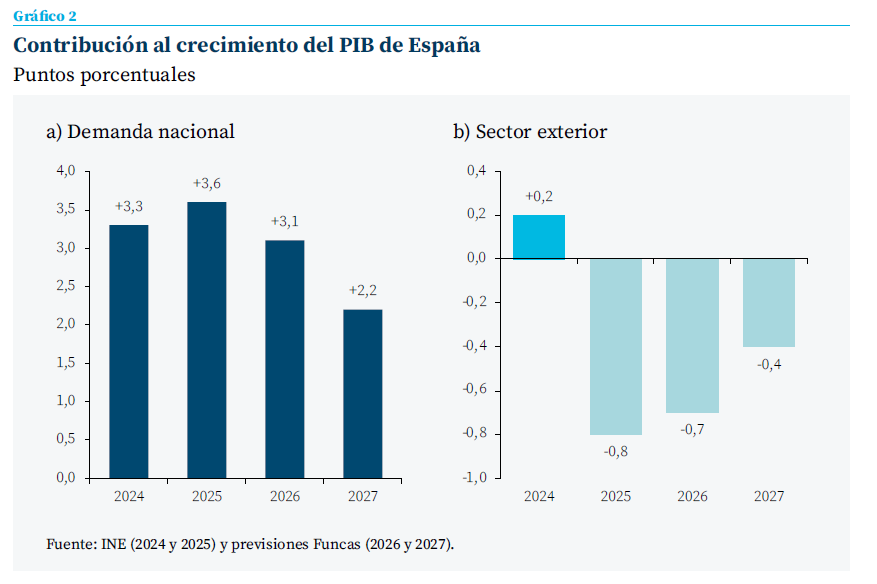

El crecimiento se sustentará únicamente en la demanda interna, cuya aportación al avance del PIB será de 3,1 puntos, uno más de lo vaticinado en octubre. Destaca el tirón del consumo privado, apoyado en la creación de empleo y, en menor medida, una leve revalorización de las remuneraciones en términos reales. La inversión seguirá avanzando, por la recuperación —todavía insuficiente teniendo en cuenta la magnitud del déficit habitacional— de la construcción de vivienda y la necesidad de acelerar la ejecución del remanente de fondos europeos. No obstante, la inversión empresarial se mantendrá como el componente más rezagado de la inversión total.

A la inversa, el sector exterior detraerá 0,7 puntos de crecimiento de PIB, una aportación más negativa de lo anticipado en la última previsión (gráfico 2). Este resultado refleja la desaceleración de las exportaciones, en un contexto de debilidad de los mercados europeos, de tensiones comerciales a nivel global, y, en el plano nacional, de saturación y pérdida de competitividad de algunos de los destinos turísticos más concurridos. Por su parte, las importaciones crecerán a un ritmo superior al de la demanda interna, recuperando la elasticidad histórica, y contribuyendo también a explicar la aportación negativa del sector exterior al crecimiento del PIB. Destacan las compras de productos procedentes de China, cuyas empresas intentan acelerar sus envíos hacia el exterior para contrarrestar la tibieza del mercado interno.

En 2027, la economía española seguirá creciendo por encima de la media europea, con un avance del PIB del 1,8 %, una décima más que en la anterior previsión. El ajuste al alza se debe al vigor de la demanda nacional, mientras que el sector exterior seguirá restando actividad. Con todo, la moderación del turismo, de la expansión fiscal procedente de los fondos europeos y del crecimiento poblacional —factores que han impulsado el ciclo expansivo— será más palpable a partir del año que viene.

En 2027, la economía española seguirá creciendo por encima de la media europea, con un avance del PIB del 1,8 %, una décima más que en la anterior previsión

La pauta de crecimiento, con un mayor protagonismo de la demanda nacional frente al debilitamiento del sector exterior, traerá consigo un descenso del superávit de la cuenta por cuenta corriente, hasta el 2 % del PIB en 2027, casi un punto menos que en el ejercicio pasado. El excedente, no obstante, sigue siendo sólido, además de reflejar un incremento de la tasa de inversión (gracias al segmento residencial) y no un descenso de la tasa de ahorro nacional.

El tirón de la demanda interna explica también la persistencia de la inflación en el entorno del 2,5 % este año, mientras que la media de la eurozona se situaría por debajo del 2 %, evidenciando una cierta pérdida de competitividad. El diferencial desfavorable de inflación se mantendrá el año que viene, si bien será algo menos pronunciado, por la moderación de la demanda interna antes señalada.

Aunque menos equilibrado que en el inicio del ciclo expansivo, el crecimiento traerá consigo la creación de más de 800.000 puestos de trabajo en los dos próximos años, permitiendo un descenso de la tasa de paro hasta el 9 %, dos décimas menos que en la previsión de octubre.

Además del propio dinamismo de la economía, el proceso de regularización de inmigrantes también redundará en un incremento del empleo, por la incorporación de personas en situación irregular que no encuentran actualmente empleo. Dicho fenómeno de incorporación laboral ya sucedió en el episodio de reconocimiento administrativo llevado a cabo en 2005, razón por la cual se ha tenido en cuenta en esta previsión.

El crecimiento de la economía también facilitará la contención de los desequilibrios presupuestarios, si bien este resultado se explica por el efecto del ciclo sobre la recaudación, sin que se detecte una mejora estructural. El déficit público bajaría hasta el 2,3 % del PIB en 2026 y, descontando el pago de intereses, el saldo presupuestario arrojaría un excedente (del 0,1 % del PIB), por primera vez desde 2007. Habida cuenta de la moderación prevista del crecimiento, la mejora sería ya muy leve en 2027. A final de ese año, la deuda de las administraciones alcanzaría el 97,8 %, una ratio todavía relativamente elevada.

El conflicto en Irán

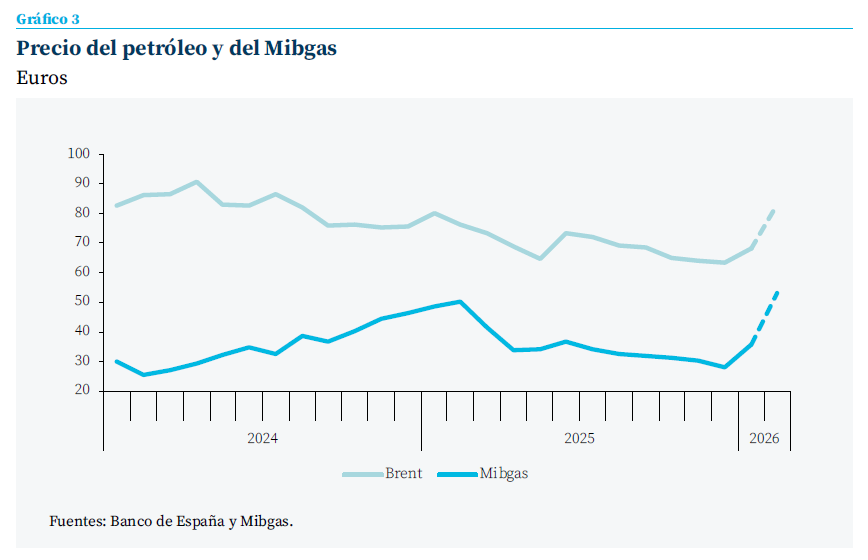

Los precios de la energía son siempre un factor a tener en cuenta en cualquier escenario. Su moderación posterior al shock asociado a la guerra en Ucrania había sido uno de los determinantes del descenso de la inflación y del tirón del consumo. En el escenario central de previsiones se parte del supuesto de que el precio del barril de brent se situaría en el entorno de los 65 dólares durante todo el periodo, el precio del Mibgas se mantendría en los niveles de comienzos del año (unos 35 euros) y la cotización del euro frente al dólar continuaría en torno a 1,17.

No obstante, en los días inmediatamente posteriores al inicio del conflicto con Irán —en el último fin de semana de febrero—, el precio del crudo se elevó por encima de los 80 dólares, y el del Mibgas por encima de los 53 euros, al tiempo que el euro descendía hasta 1,16 dólares, situación que, de sostenerse en el tiempo, supondría un cambio importante con respecto a dicho escenario central (gráfico 3).

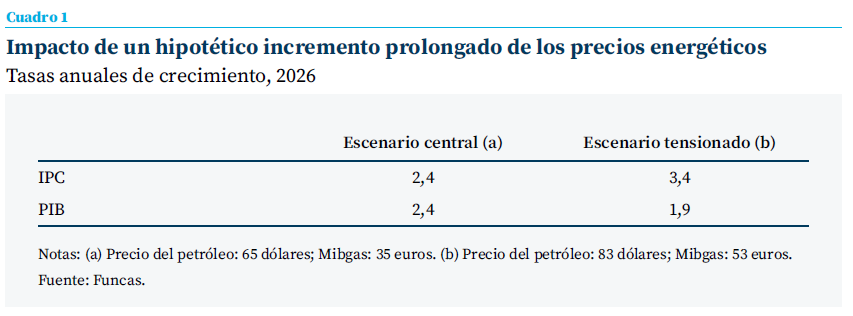

Así, de sostenerse durante el resto del año los niveles alcanzados por el Brent y el Mibgas en el momento del cierre de este artículo, la tasa de inflación media anual se elevaría hasta el 3,4 %, y la subyacente hasta el 2,8 %, un punto y tres décimas porcentuales más que en el escenario central antes mencionado. El encarecimiento de estos productos energéticos se traslada a la cesta de la compra de forma directa e inmediata a través de su impacto sobre los precios de los combustibles y de la electricidad. Supone, además, un aumento en los costes de producción, que, de mantenerse durante un periodo prolongado, serían trasladados a lo largo de la cadena de producción hacia el consumidor final, dando lugar a una nueva ronda de subidas de precios, que se reflejaría en el aumento de la inflación subyacente.

Así, de sostenerse durante el resto del año los niveles alcanzados por el Brent y el Mibgas en el momento del cierre de este artículo, la tasa de inflación media anual se elevaría hasta el 3,4 %, y la subyacente hasta el 2,8 %

El encarecimiento de la cesta de la compra retraería el avance del consumo privado, principal motor de crecimiento en el corto plazo. También las exportaciones se verían afectadas por el impacto negativo sobre la actividad económica en el resto de países. Otra vía de transmisión sería el turismo, que se resentiría del encarecimiento de los viajes en avión y del impacto general de la inflación sobre la capacidad adquisitiva de los visitantes —aunque es posible que este efecto fuera compensado, parcialmente, por el aumento del atractivo de nuestro país frente a otros destinos competidores cercanos a Oriente Medio, que podrían ser percibidos como más inseguros—. Una posible última vía de transmisión sería la inversión, ya que muchas decisiones podrían paralizarse o posponerse como resultado de la incertidumbre.

La suma de todos estos efectos —teniendo también en cuenta un pequeño efecto compensatorio por el menor crecimiento de las importaciones— podría restar al PIB cinco o seis décimas de crecimiento en 2026. El impacto sería, por tanto, de carácter estanflacionario, es decir, al mismo tiempo que eleva la inflación, reduce la actividad económica.

Riesgos

La incertidumbre sigue siendo la nota dominante de un contexto internacional marcado por la transición desde un sistema multilateral basado en reglas a otro dominado por las asimetrías de poder. El conflicto en Oriente Medio es el episodio más reciente de este clima, que podría derivar en nuevas amenazas para el comercio y para las relaciones transatlánticas en general. Además, la Unión Europea no ha logrado consensuar una estrategia que le permita contrarrestar las iniciativas del ejecutivo de EE. UU., ni parece avanzar en materia de fortalecimiento del mercado único. En el plano nacional, el turismo podría verse más afectado de lo previsto por la pérdida de competitividad. Por otra parte, la incertidumbre sigue pesando sobre la inversión empresarial, y el agotamiento de los fondos europeos podría dejar aflorar esa debilidad de manera más acusada de lo anticipado en estas previsiones.

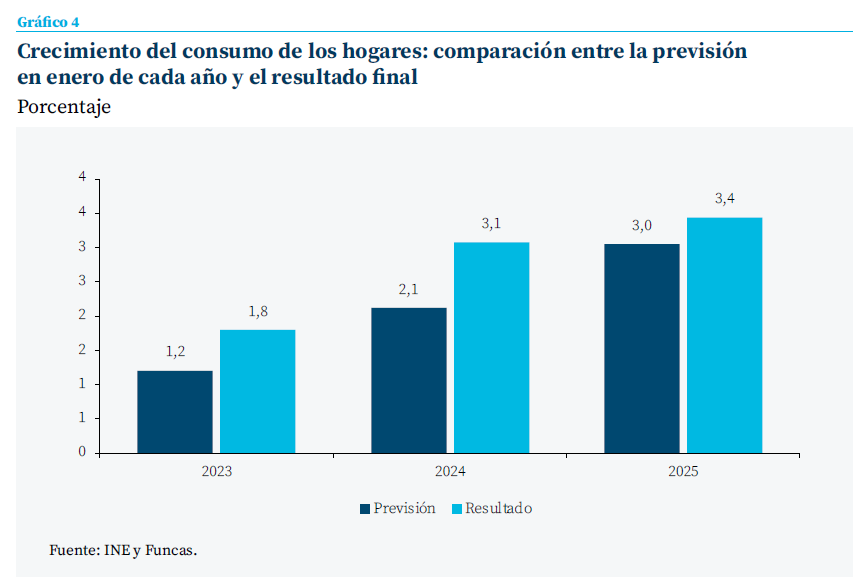

En cuanto a los riesgos al alza, el consumo de las familias podría incrementarse más de lo previsto. Es un hecho que, en el periodo más reciente, el consumo privado ha crecido con más intensidad de lo anticipado. En el conjunto del periodo 2023-2025 avanzó un 8,5 % en términos reales, situándose todos los años por encima de la previsión (gráfico 4). Las desviaciones con respecto a las previsiones procedieron, por una parte, de un crecimiento del consumo per cápita superior a lo esperado, y por otro, de un crecimiento demográfico también mayor de lo previsto. A su vez, el mayor crecimiento del consumo per cápita fue el resultado de un crecimiento de la renta disponible bruta que superó las expectativas, y ello a pesar de que se esperaba una tasa de ahorro inferior a la que finalmente se registró; es decir, se preveía que los hogares con-sumieran una mayor parte de su incremento de la renta disponible de lo que finalmente sucedió.

En el futuro, la entrada de extranjeros podría ser más intensa de lo supuesto en estas previsiones, aportando un estímulo adicional al consumo y a la actividad de los sectores con más demanda de empleo. Por otra parte, existe una cierta incertidumbre acerca de la sostenibilidad de la actual tasa de ahorro: esta se situaría en el 11 % al final del periodo de previsión, muy por encima de los valores considerados como normales hace unos años. En estas previsiones se considera que ese cambio es estructural, por factores como la in-migración o la necesidad de ahorrar más para adquirir una vivienda. Las previsiones incorporan un descenso de la tasa de ahorro en los próximos años, en consonancia con esta hipótesis. Sin embargo, pueden prevalecer factores coyunturales, que desaparecerán con el tiempo, empujando el gasto en consumo al alza.

Notas

* Funcas.

Sumario

- Carta de la redacción

- El ciclo expansivo ante los nuevos riesgos geopolíticos

- Rearmamento europeo: el potencial económico obstaculizado por el juste retour y los campeones nacionales

- ¿Existe una nueva burbuja en el mercado inmobiliario español? El papel de las expectativas del precio de la vivienda en España

- Políticas de vivienda en Europa: efectos a largo plazo y lecciones para España

- Radiografía del elevado sobreesfuerzo de los jóvenes para alquilar vivienda

- Desigualdad y transferencia intergeneracional de riqueza en España: evidencia reciente y perspectivas demográficas

- Exceso de capital bancario

- La reforma de la financiación autonómica: ¿ha llegado la hora?

- Efectos de la aplicación de un impuesto turístic