El ascenso de los tipos de interés, el exceso de liquidez y el balance del BCE

Fecha: septiembre 2023

Ignacio Ezquiaga y José Manuel Amor*

Ascenso tipos de interés, BCE, Política monetaria

Cuadernos de Información Económica, N.º 296 (septiembre-octubre 2023)

La instrumentación de la política monetaria de la eurozona se ha enriquecido mucho desde la crisis financiera global iniciada en 2007-2008. Aunque el objetivo final de la estabilidad de precios es el mismo y el canal de trasmisión a la economía sobre el que establece objetivos intermedios siguen siendo los tipos de interés a un día, el balance del Banco Central Europeo (BCE) ha cobrado una relevancia que va más allá de su función tradicional como soporte instrumental de la política monetaria, adentrándose en el campo de la estabilidad financiera e influyendo no solo en el tipo a un día, sino también en toda la curva de tipos de interés (ver Ezquiaga y Amor, 2023), a través de nuevos instrumentos menos ortodoxos. Esta situación ha conducido al BCE —como a la mayoría de los bancos centrales— a un balance de un tamaño sin preceden- tes que ha despertado polémicas, como la que se refiere a la estructura de su remuneración; malentendidos respecto a la relevancia de las cantidades en las decisiones monetarias; o incógnitas, como las que despiertan la estrategia de salida y los impactos en las primas del mercado de bonos. Por eso, ahora que el BCE denomina “de normalización” la etapa actual, iniciada en 2022, cabe preguntarse qué implica esto y si se podrá volver a un esquema como el previo a 2007.

La crisis y el balance

En el contexto de urgencia y excepcionalidad de la crisis financiera de 2008, con los canales normales de trasmisión bloqueados, la política monetaria hubo de innovar en su instrumentación, sobre todo por dos razones: en primer lugar, porque al dejar de realizar el mercado interbancario su función —los bancos ya no se fiaban unos de otros—, debía sustituirlo en aras de la estabilidad; en segundo lugar, porque con los mercados monetarios y de deuda en estado de shock o disfuncionales se debía intervenir en la formación no solo del tipo a un día, sino también en los tipos de plazos más largos y cuando estos llegaron al cero, en toda la curva.

Mientras desarrollaba su política monetaria, el BCE asumía así una función adicional, que podríamos denominar de intermediario, sustituyendo a los oferentes y demandantes de liquidez que habían desaparecido de un mercado interbancario bloqueado por la crisis bancaria. A los primeros, tomando sus fondos ya que estos no prestaban en el mercado por no fiarse de sus contrapartidas. A los segundos, porque ya nadie les prestaba con normalidad en el mercado. Pronto esta situación derivaba en una gran asimetría territorial en el target y en un exceso de liquidez que el BCE ha venido drenando diariamente para evitar que tipos a un día se situaran por debajo de los niveles que en cada momento había marcado como referencia.

LTRO y resto de operaciones a más largo plazo

Las operaciones a más largo plazo del BCE se estructuran como las MRO, es decir, son repos (compras temporales con pacto de reposición), con la misma base de colaterales que estas, pero proporcionan liquidez a las entidades durante un plazo superior al semanal de las MRO.

El Eurosistema diseñó a partir de 2014 otras operaciones con un vencimiento superior a tres meses, conocidas como operaciones no regulares. La necesidad de reducir la incertidumbre respecto a la liquidez cuando estalló la crisis financiera hizo preciso utilizar esta facilidad. En los años de políticas necesariamente muy acomodaticias, este tipo de operaciones han tenido vencimientos de hasta 48 meses, caso de las TLTRO. Dos han sido las facilidades usadas por el BCE en estos años pasados: las orientadas a la crisis financiera y las surgidas con la pandemia.

Por un lado, las más importantes en volúmenes fueron las Targeted longer-term refinancing operations (TLTRO). Se trataba de financiación repo a largo plazo en condiciones de coste planas. Llegaron a realizarse a cuatro años y a un coste del cero cuando el tipo del MRO era cero también. Se trataba de facilitar las condiciones crediticias del sector privado y estimular los préstamos bancarios a la economía real (de ahí el calificativo targeted). En TLTRO III, al igual que en TLTRO II, el tipo de interés de aplicación estaba vinculado a los patrones del préstamo de los bancos participantes.

El 30 de abril de 2020 el BCE anunció una nueva serie de siete operaciones adicionales de refinanciación a largo plazo (PELTRO, por sus siglas en inglés) para proporcionar liquidez al sistema financiero de la zona del euro y garantizar condiciones fluidas en el mercado monetario durante la pandemia. El 10 de diciembre de 2020, el Consejo de Gobierno decidió ofrecer una serie de cuatro PELTRO adicionales en 2021 para servir como respaldo de liquidez para preservar el buen funcionamiento del mercado monetario.

Compras de activos: evolución, composición

El 10 de mayo de 2010, los bancos centrales del Eurosistema comenzaron a comprar valores en el marco del Securities Markets Program (SMP), con el fin de hacer frente a las tensiones y disfunciones en los segmentos del mercado —asimetrías y fragmentaciones por países—, que presumiblemente habían obstaculizado el mecanismo de transmisión de la política monetaria. Estábamos ante el precedente de lo que después serían los Programas de compra de activos (APP, por sus siglas en inglés). Después del whatever it takes del decisivo discurso de Mario Draghi del 6 de septiembre de 2012 el BCE iniciaba compras directas y rescinde el SMP1.

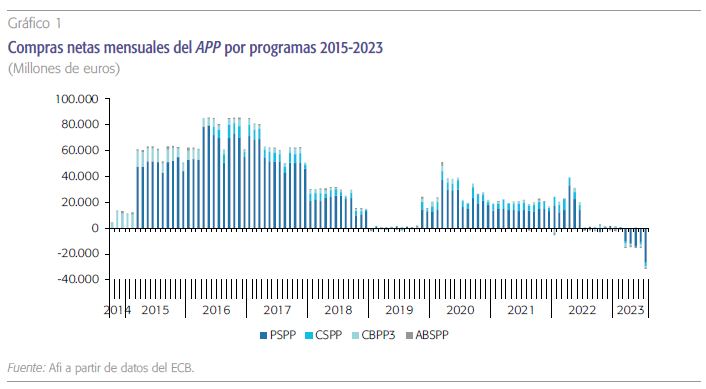

El Eurosistema comenzó a comprar valores en el marco de los programas de compra de activos de APP en octubre de 2014. El programa pronto se configuró como la medida de política monetaria no estándar más importante cuantitativa y cualitativamente, convirtiéndose el ritmo anunciado de compras en una de las señales más relevantes de la política monetaria2.

Es claro que, si bien las compras fueron en su origen una respuesta en el difícil contexto de la crisis del euro en 2012 (SMP), después ha sido clave seguir acomodando la política monetaria una vez que los tipos de interés estaban ya en la frontera de cero y no era posible seguir reduciéndolos para incidir directamente sobre la curva de tipos de interés a más largo plazo (y conseguir tipos reales negativos a largo).

Es claro que, si bien las compras fueron en su origen una respuesta en el difícil contexto de la crisis del euro en 2012 (SMP), después ha sido clave seguir acomodando la política monetaria.

La existencia de mercados de deuda pública nacionales hacía imprescindible, a diferencia de la Fed en EE. UU., disponer de un mecanismo de compras sistemático y objetivo que resolviera de manera neutral o natural la existencia de distintos mercados secundarios domésticos.

Las compras APP se distribuyeron históricamente en los siguientes programas:

- Programa de compra de valores respaldados por activos (siglas en inglés ABSPP): entre el 21 de noviembre de 2014 y el 19 de diciembre de 2018.

- Tercer programa de compra de bonos garantizados (CBPP3): entre el 20 de octubre de 2014 y el 19 de diciembre de 2018.

- Programa de Compras del Sector Público (PSPP): el Eurosistema realizó compras netas de valores del sector público en el marco del programa de compras del sector público (PSPP) entre el 9 de marzo de 2015 y el 19 de diciembre de 2018. De enero a octubre de 2019, el Eurosistema solo reinvirtió los pagos de principal de los valores al vencimiento mantenidos en la cartera del PSPP. Las compras de valores en el marco del PSPP se reiniciaron el 1 de noviembre de 2019 y continuaron hasta finales de junio de 2022.

- Programa de compra del sector corporativo (CSPP): entre el 8 de junio de 2016 y el 19 de diciembre de 2018.

Tanto las compras como la política de reinversión vegetativa de la cartera respondían al criterio de neutralidad del mercado, es decir, se distribuían de acuerdo con el plazo medio de vida residual de cada mercado y con su área geográfica. Para permitir una presencia regular y equilibrada en el mercado, se decidió además distribuir la reinversión del capital amortizado a lo largo del tiempo.

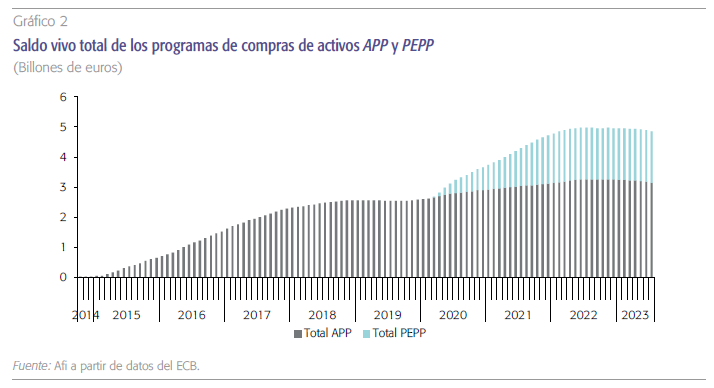

Más allá de los programas APP, el 18 de marzo de 2020 el BCE anunció un programa de compras de emergencia ante la pandemia (PEPP), con una dotación de 750.000 millones de euros, que incrementó a 1,85 billones de euros en diciembre de 2020. El programa se diseñó como respuesta a la emergencia del coronavirus (COVID-19) para hacer frente a la situación sin precedentes. Las compras netas de activos en el marco del PEPP terminaron en abril de 2022. Los pagos de principal de los valores adquiridos en virtud de este que vencen se están reinvirtiendo en su totalidad.

Forward guidance

La orientación a futuro —o forward guidance— consiste en brindar información sistemática sobre las intenciones futuras de política monetaria, de acuerdo con su permanente evaluación de las perspectivas de su objetivo de estabilidad de precios.

De alguna forma, al mantener al mercado más informado no solo de sus acciones inmediatas ya decididas, sino de sus intenciones, sobre todo, respecto a los tipos de interés, el BCE contribuía a reducir la incertidumbre.

El BCE comenzó a utilizar la orientación a futuro en julio de 2013 cuando el Consejo de Gobierno del BCE señaló que esperaba que “los tipos de interés se mantuvieran bajos durante un período prolongado de tiempo”. Desde entonces, la formulación de la orientación prospectiva del BCE ha sido constante hasta marzo de 2022.

De alguna forma, al mantener al mercado más informado no solo de sus acciones inmediatas ya decididas, sino de sus intenciones, sobre todo, respecto a los tipos de interés, el BCE contribuía a reducir la incertidumbre ahorrando además frecuencia en sus intervenciones.

La normalización y los tipos restrictivos

Tras un ciclo de acomodación de la política monetaria que se extendió durante 15 años, en el inicio de 2022 el BCE comenzó la normalización de la política monetaria. Parecía dejarse atrás un largo entorno de crisis de crédito y confianza, prolongado por la irrupción de la pandemia. El despertar de la inflación, al calor de la reapertura de las economías tras la pandemia, abrió paso al fin de la acomodación y, después, a la política monetaria restrictiva desde primavera de 2023. La invasión de Ucrania por parte de Rusia, lejos de frenar la demanda, añadía más razones para seguir avanzando en la salida de posiciones muy acomodaticias, dado su efecto sobre los precios de la energía y de otras muchas materias primas y alimentos. Mientras el BCE elevaba sus tipos de intervención hasta el actual 4,25 % para el MRO, abandonaba el forward guidance y gestionaba el legado que dejaba su gran balance.

Tras un ciclo de acomodación de la política monetaria que se extendió durante 15 años, en el inicio de 2022 el BCE comenzó la normalización de la política monetaria. Parecía dejarse atrás un largo entorno de crisis de crédito y confianza.

La llegada de los tipos de interés a niveles restrictivos

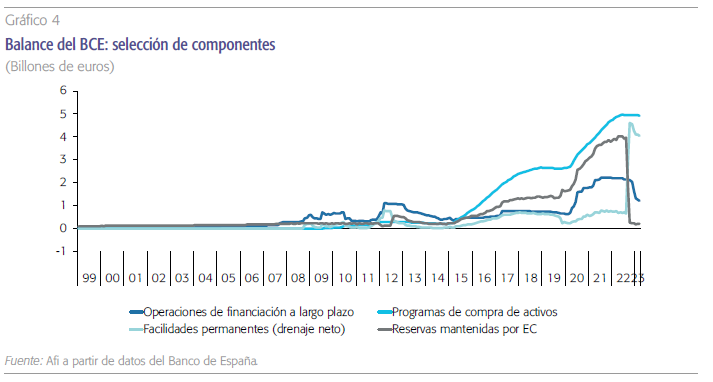

Comenzaba 2022 con tipos de interés de referencia del euro en niveles cercanos a cero o negativos y con un balance enorme, de 6,2 billones de euros, al servicio, como hemos destacado, de la política de liquidez y de la influencia en toda la curva. Ésta obligaba a inyectar masivamente liquidez a bancos necesitados de reservas y a los que nadie prestaba en el mercado, para en paralelo drenar —esterilizando el impacto monetario de lo inyectado—, las reservas excedentarias de bancos que no deseaban prestar en el mercado.

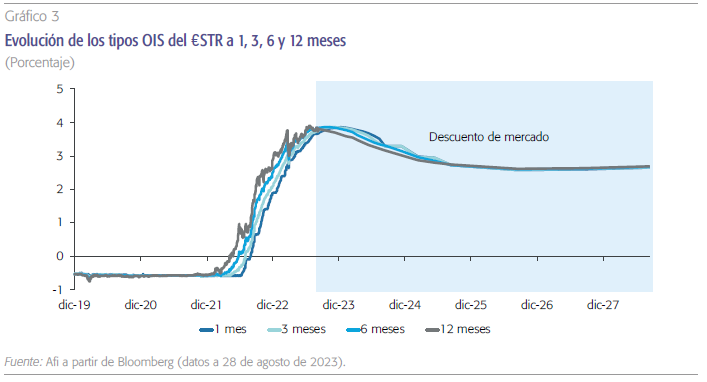

Poco después, los tipos de referencia empezaron a subir. El retorno a cero del DFR en julio abrió el proceso, que se mantuvo hasta una zona que puede considerarse neutral, la del 2 %, alcanzado por la facilidad de depósito en el Consejo de Gobierno de diciembre de 2022. En nuestra opinión, el nivel del 3,75 % del tipo de la MRO (3 % para la facilidad de depósito) fijado el 16 de marzo de 2023, abría una fase clave de la política monetaria: la entrada en zona restrictiva, en la que BCE profundizaría con nuevas subidas hasta situar la MRO en el 4,25 % en julio. Esta fase está agudizando la desaceleración de la demanda y del núcleo de la inflación más resistente a bajar.

Balance

En relación con el balance, la normalización ha sido más lenta, aunque siempre de acuerdo con el diseño que había venido anunciando el BCE. El exceso de liquidez ha tenido un papel en el objetivo de estabilidad que va más allá de la política monetaria, por lo que cabía esperar un gradualismo en la estrategia de salida. El BCE decidió en marzo de 2022 suprimir las compras netas de deuda del programa APP y descartó lanzar nuevas TLTRO.

Después, destacan tres decisiones en relación con el esquema de tipos de los distintos instrumentos:

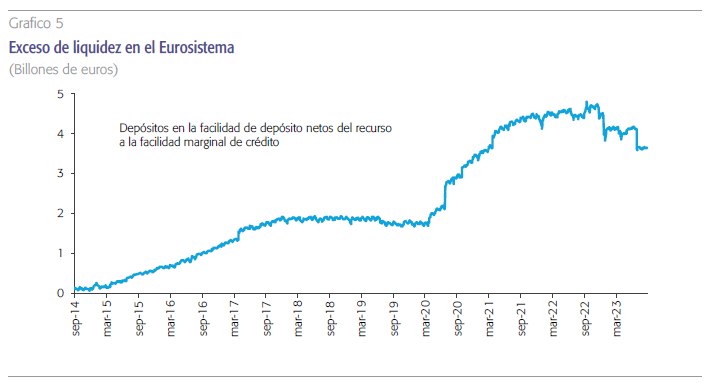

- En septiembre de 2022, el BCE retribuye a cero (el menor entre el DFR y cero) el excedente de reservas. Esto condujo a los bancos a depositar en la facilidad de depósito (FD) su excedente de liquidez, por lo que el excedente de reservas pasó de los 3,8 billones de euros del final de 2021 a ser residual, unos 200.000 millones de euros. Simétricamente, el uso de la FD se incrementó hasta los actuales 4,1 billones, aproximadamente. No fue un cambio de contenido monetario en sentido estricto, pero sí ordenó el balance: la FD volvía a ser el instrumento de drenaje diario, a un tipo determinado exógenamente por la política monetaria, y las entidades volvían a minimizar sus excedentes en el proceso de cobertura del coeficiente de caja (1 % del pasivo de clientes).

- Elevación del coste para los bancos de las TLTRO vivas a partir de noviembre de 2022, situándolo en el nivel del DFR (desde cero), lo que incentivaría y aceleraría su amortización por las entidades, como está ocurriendo.

- El 27 de julio el BCE decidió retribuir a cero también las reservas obligatorias. Antes estaban retribuidas al tipo de las MRO, por lo que la medida implica una mejora sustancial para la cuenta de intereses pagados por el BCE y aumenta el margen de maniobra de la política monetaria ahora que los niveles son ya significativamente más altos.

En relación con la cartera de activos, las decisiones han sido incluso más graduales. La no renovación de una parte de los vencimientos de la cartera del programa APP propició que el montante descendiera a un ritmo de 15.000 millones de euros mensuales, hasta el final de junio de 2023. Una vez evaluado este descenso, el BCE ha pasado a eliminar las reinversiones vegetativas a partir de julio de 2023. Relevante es el escaso impacto de estos anuncios en el mercado de deuda.

En lo que se refiere al PEPP, el BCE prevé reinvertir el principal de los valores adquiridos en el marco del programa que vayan venciendo al menos hasta el final de 2024. En todo caso, la futura extinción de esta cartera se gestionará de forma que se eviten interferencias con la orientación adecuada de la política monetaria.

Conclusión

A pesar del despliegue de estas medidas de reducción del balance, el excedente de liquidez y, por tanto, el drenaje neto seguirá siendo el telón de fondo de la política monetaria en los próximos años. El recurso a la FD, protagonista de la instrumentación de la política monetaria, se elevaba a 3,64 billones de euros a julio de 2023. La cartera de bonos se sitúa ya en 4,85 billones a la misma fecha, habiendo disminuido en cerca de 100.000 millones en los primeros siete meses del año. El vencimiento y la devolución anticipada de las TLTRO III —incentivada desde finales de 2022— ha reducido su saldo vivo en más de 1,5 billones de euros, quedando por amortizarse saldos por tan sólo 598 mil millones a julio de 2023.

Con todo, el exceso de liquidez se sitúa hoy en 3,6 billones de euros, frente a los 4,8 billones que alcanzaba en septiembre de 2022. Queda, por tanto, mucho drenaje neto diario (FD) por hacer por parte del BCE. Y seguramente, por mucho tiempo. Contando con los 0,6 billones de TLTRO II, caeteris paribus, en tanto la cartera de activos no se reduzca en unos 3 billones más no se reequilibrará la posición del sistema frente al BCE.

En el contexto del balance, el exceso de liquidez del sistema es drenado por el BCE —a un tipo DFR cuyo nivel responde a su estrategia de política monetaria y no a un trato de favor a las entidades de depósito3–. Dada la actual estructura de los tipos de intervención, si la posición neta del mercado exigiera al BCE inyecciones de liquidez en vez de drenajes, el tipo a un día estaría guiado por el tipo de las MRO (de inyección de liquidez) y no por el DFR (de drenaje). Es interesante como hipótesis pensar que ello implicaría un desplazamiento de 50pb del nivel que el tipo a un día (€STR). Desde el DFR hasta la MRO hay una distancia de 50bb, fruto de su reducción (desde 100pb) cuando el BCE sustituyó la subasta competitiva de la facilidad de financiación permanente por la ventanilla a tipo fijo y full allotment un lejano octubre de 2008.

Referencias

AirAudo, F. S. (2023). The role of the fiscal-monetary policy mix. 15 January 2023. ECB Forum on Central Banking, 26-28 June, 2023. https://www.ecb.europa.eu/pub/conferences/ecbforum/shared/pdf/2023/ EFCB_2023_Florencia_Airaudo_Paper.pdf

EuropEAn CEntrAl BAnk. (s. a.) History of all ECB open market operations. https://www.ecb.europa.eu/mopo/implement/omo/html/top_history.en.html

EuropEAn CEntrAl BAnk. (2017). What is excess liquidity and why does it matter?. Explainer series, 28 December 2017. https://www.ecb.europa.eu/ecb/educational/explainers/tell-me-more/html/excess_liquidity.en.html

EzquiAgA, I. y Amor, J. M. (2023). Euro yield curve evolution and real long-term rates. Spanish Economic and Financial Outlook, March 2023. https://www.sefofuncas.com//Assessing-the-far-reaching-implications-of-a-rising-Euribor/Euro-yield-curve-evolution-and-real-long-term-rates

Vissing-JørgEnsEn, A. (2023). Macroeconomic stabilisation in a volatile inflation environment. Balance sheet policy above the ELB. ECB Forum on Central Banking, 26-28 June, 2023. https://www.ecb.europa.eu/pub/conferences/ecbforum/shared/pdf/2023/VissingJorgensen_paper.pdf

Notas

* Afi – Analistas Financieros Internacionales, S.A.

1 Para obtener más información, consulte el comunicado de prensa: características técnicas de las operaciones monetarias simples; así como la decisión del BCE de 14 de mayo de 2010 ECB/2010/5 y el comunicado de prensa de 10 de mayo de 2010: El BCE decide medidas para hacer frente a las graves tensiones en los mercados financieros.

2 El Consejo de Gobierno del BCE recalibró periódicamente las compras netas.

3 Uno de los malentendidos más extendidos en relación con la instrumentación de la política monetaria es el que se refiere a la retribución de las reservas obligatorias.