Cuadernos de Información Económica, N.º 305 (marzo-abril 2025)

Fecha: marzo 2025

Autores

Marta Alberni, Ángel Berges y Lucía Ibáñez*

Etiquetas

Sector bancario, gastos de explotación, eficiencia, márgenes

Eficiencia y optimización de gastos ante la desaceleración de márgenes: contraste entre entidades significativas (SI) y menos significativas (LSI)

El intenso repunte de inflación vivido desde finales de 2021, que comienza a verse ya como superado, ha dado lugar a una senda alcista de los gastos de explotación del sector bancario en los últimos tres ejercicios. A pesar de ello, la mejora de márgenes en el contexto de subida de tipos ha permitido una clara mejora de los niveles de eficiencia en el sector. En la medida en que esos márgenes no tienen ya recorrido al alza, una parte importante de los esfuerzos de mejora deben recaer sobre la optimización de los gastos de explotación. Para apoyar esta reflexión, en este artículo se analiza la dinámica de los gastos de explotación en los últimos tres ejercicios, profundizando en las partidas de gastos que han resultado claves, así como en la identificación de comportamientos diferenciales entre entidades significativas (SI) y entidades menos significativas (LSI) en el sector bancario español. Asimismo, se analiza el comportamiento de la eficiencia y los factores que han contribuido a su mejora, identificando potenciales palancas que permitan dar continuidad a esta mejora en el contexto de moderación de márgenes.

Gastos de explotación: comportamientos diferenciales entre SI y LSI

Tras casi una década de gastos de explotación muy contenidos en el sistema bancario español, la reaparición de fuertes tensiones inflacionistas ya desde finales de 2021 (relacionados con las interrupciones de la cadena de suministros globales tras el impacto de la COVID-19), y sobre todo en 2022 y 2023 (encarecimiento de la energía y de las materias primas en el contexto del conflicto bélico entre Rusia y Ucrania) ha tenido un notable impacto en la dinámica y estructura de gastos en el sector, cuya gestión y optimización cobra una importancia capital en un contexto en el que los márgenes tienen ya poco que aportar a la rentabilidad bancaria.

El crecimiento acumulado de los gastos de explotación del sector desde el cierre de 2021 supera el 8 %, con un crecimiento de casi el 10 % de los gastos de personal en el mismo periodo

Pese a que la inflación ha entrado ya en una clara fase de convergencia hacia los niveles objetivo del Banco Central Europeo (BCE), el tensiona- miento de los últimos años ha condicionado de forma clara la evolución de los gastos de explotación del sector bancario. En concreto, atendiendo a las cifras publicadas por el Banco de España, el crecimiento acumulado de los gastos de explotación del sector desde el cierre de 2021 supera el 8 %, con un crecimiento de casi el 10 % de los gastos de personal en el mismo periodo.

Más allá del comportamiento de los datos agregados del sector, resulta interesante analizar si han tenido lugar comportamientos diferenciales entre distintas tipologías de entidades. Para ello, se ha llevado a cabo un análisis más granular, realizando una comparativa del comportamiento observado en las masas de gasto de las entidades significativas (SI) y una muestra representativa de entidades menos significativas (LSI) con un modelo de negocio equiparable en España a partir de los estados financieros de entidades publicados también por Banco de España1.

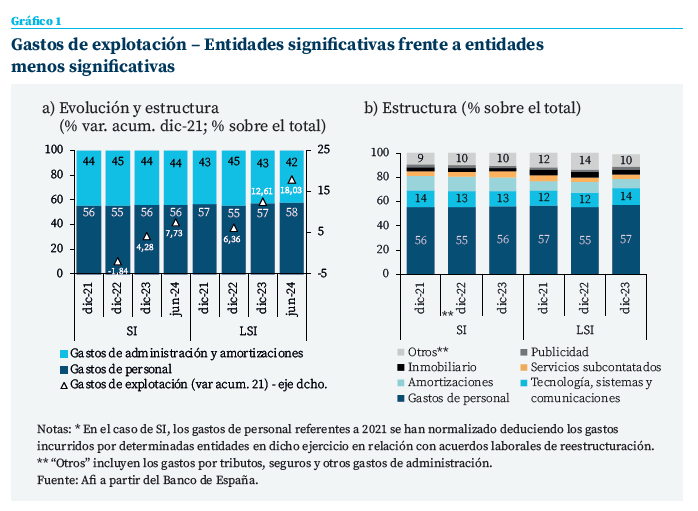

Atendiendo al comportamiento de estos dos agregados, como se puede observar en el gráfico 1a, el crecimiento del conjunto de gastos del agregado de entidades menos significativas ha sido más intenso (+18 %) frente al de las entidades significativas (en torno al 8 %), como consecuencia de un crecimiento especialmente notable de los gastos de personal que supera el 20 % acumulado desde 2021 en las LSI.

Como consecuencia, en términos de estructura de gastos, este mayor dinamismo de los gastos de personal en LSI se ha traducido en un ligero rebalanceo progresivo hacia un mayor peso de los gastos de personal frente al resto de gastos de explotación.

Profundizando en el detalle de la estructura de gastos con base en la información disponible en las cuentas anuales de las entidades, se pueden identificar en el gráfico 1b, algunas partidas adicionales con un comportamiento diferencial entre ambos agregados. En el caso de los gastos en tecnología, sistemas y comunicaciones, se puede apreciar cómo, en el caso de las LSI, se ha incrementado el peso de esta partida de gastos desde el 12 % hasta el 14 % frente a la mayor estabilidad en entidades significativas. Ese mayor crecimiento de gastos en tecnología en LSI podría ser un reflejo de la oportunidad que ha supuesto para las mismas el entorno de la subida de tipos y la recuperación de márgenes, con la correspondiente holgura para poder acometer inversiones pospuestas, o ejecutadas con mayor contención, en el periodo de tipos cero- negativos y márgenes claramente comprimidos en el sector.

Este hecho explicaría el incremento de los gastos en tecnología frente a la estabilidad observada en el agregado de SI —entidades que iniciaron el proceso de transformación con mayor anticipación— o el mayor incremento de los gastos de personal en línea con la mayor inversión en recursos que están llevando a cabo muchas de estas entidades de menor tamaño en el marco de una mayor especialización de la plantilla, la necesidad de atender mayores exigencias regulatorias y supervisoras y planes de expansión en los que se encuentran inmersos algunas de ellas.

Densidad de gastos sobre el volumen de negocio: convergencia entre SI y LSI

A pesar de que el crecimiento de los gastos ha sido más intenso en las LSI, si contrastamos esta tendencia con el comportamiento que ha tenido el negocio en ambos agregados, la conclusión difiere ligeramente, alcanzando ambos una densidad de gastos similar.

En este sentido, se entiende la densidad de gastos como la relación entre los gastos de explotación y el volumen de negocio (crédito, depósitos y negocio fuera de balance), referencia considerada como más apropiada frente a otras como pueden ser los activos totales medios (ATM), en tanto en cuanto, la cantidad de recursos demandados por la actividad con clientes minoristas es significativamente superior a la que requieren las actividades vinculadas a la actividad mayorista. Como resultado, se estima que el volumen de negocio proporciona una visión más representativa de la relación entre los gastos y la actividad bancaria.

Atendiendo a esta relación, la densidad de gastos a junio de 2024 es muy similar en SI y LSI, situándose en el 0,77 % y el 0,78 %, respectivamente. Esta similitud en la densidad de los gastos, a pesar del distinto ritmo de crecimiento de los mismos, responde a un mayor crecimiento del volumen de negocio en las LSI durante el periodo analizado. Este comportamiento más favorable se explica, principalmente, por una mayor captación de ahorro (especialmente, depósitos) por parte de estas entidades de menor tamaño, en línea con su mayor concentración geográfica en territorios generalmente caracterizados por una mayor propensión ahorradora frente a unas menores dinámicas de inversión.

Eficiencia: clara mejoría, más intensa en LSI que en SI

Más allá del comportamiento de los gastos en los últimos tres años, resulta clave contrastar dicho comportamiento con el experimentado por los ingresos en el contexto de subida de tipos y analizar las implicaciones de ambas tendencias en términos de eficiencia del sector.

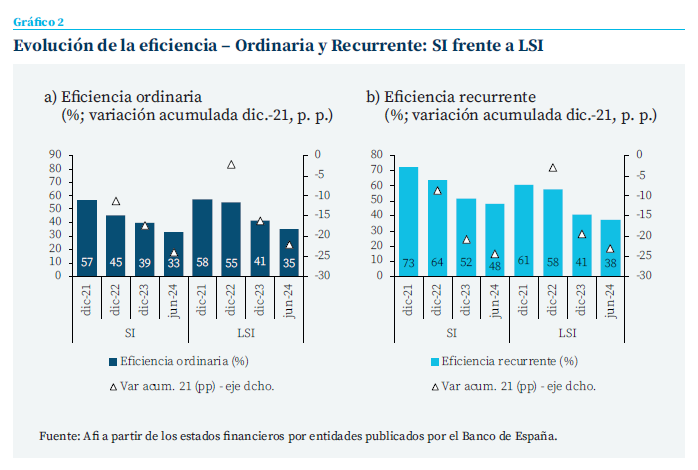

Atendiendo a las principales métricas para la evaluación de la eficiencia, se observa una mejora generalizada en la eficiencia ordinaria, la cual relaciona la estructura de gastos con la capacidad de generación prácticamente total de ingresos de las entidades al incluir en su denominador el margen bruto –margen de intereses, comisiones netas, resultado de operaciones financieras y otros productos no bancarios2—. Del mismo modo, se observa también una mejoría de las ratios de eficiencia recurrente, la cual relaciona los gastos con la capacidad de generación de mayor recurrencia de las entidades bancarias, es decir, el margen de intereses y las comisiones.

Aunque ambos indicadores presentan la misma tendencia en los dos agregados de las entidades, el gráfico 2 pone de manifiesto diferencias notables entre las entidades significativas (SI) y las menos significativas (LSI). En términos de eficiencia ordinaria, las SI presentan una mejor proporción (33 % en SI frente a 35 % en LSI a junio de 2024), lo que sugiere una mayor diversificación de ingresos en las entidades de mayor dimensión (SI) más allá de la intermediación bancaria tradicional y la generación de comisiones. En esa mayor diversificación de fuentes de ingresos pesa de forma especial la aportación tan relevante que tienen en el margen bruto de algunas de estas entidades los ingresos por dividendos de filiales ubicadas en otras áreas geográficas, así como ingresos derivados de líneas de actividad complementarias como es el negocio asegurador.

En contraste, en términos de eficiencia recurrente, las LSI destacan con una diferencia favorable de 10 puntos porcentuales (38 % en LSI frente a 48 % en SI), reflejo de una estructura de costes más ajustada en relación con sus fuentes de ingresos recurrentes.

En todo caso, para entender mejor la evolución reciente de la eficiencia recurrente, es necesario descomponer sus principales factores determinantes, analizando qué elementos han impulsado su mejora y cuáles han actuado como factores limitantes en cada agregado de entidades.

El resto de los elementos en los que se descompone la eficiencia más allá de la rentabilidad, han limitado su mejora o han tenido un efecto prácticamente neutral en la misma

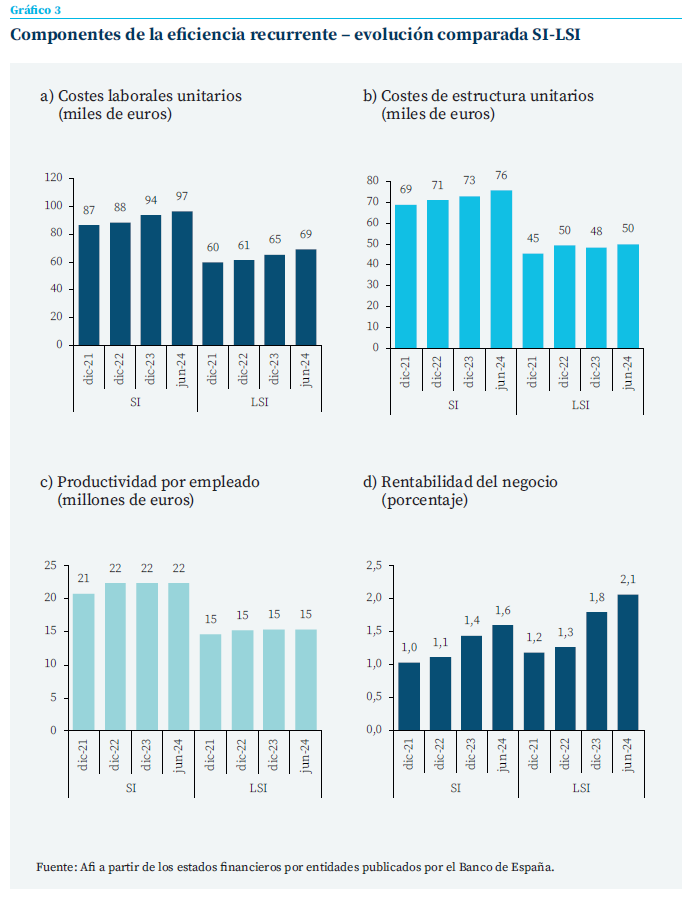

Esta descomposición de la eficiencia recurrente permite identificar a la rentabilidad unitaria del negocio minorista como el principal factor contribuyente a la mejora de la eficiencia recurrente. Tanto en las SI como en las LSI, dicha rentabilidad (ratio entre margen de intermediación más comisiones sobre volumen de negocio minorista) ha seguido una tendencia creciente durante el periodo analizado. No obstante, como se observa en el gráfico 3d, esta rentabilidad ha crecido de manera más intensa en las LSI, con un aumento acumulado respecto a 2021 cercano a los 90 puntos básicos, alcanzando el 2,06 % en junio de 2024, frente al incremento de 56 puntos básicos en las SI, situándose en el 1,80 % en el mismo periodo. Esta mejora más intensa de la rentabilidad minorista se debe a la ventaja competitiva que, como poníamos de manifiesto en Alberni et al. (2025), han demostrado algunas entidades menos significativas gracias a su posicionamiento geográfico más rural que les ha permitido hacer una mejor gestión de la traslación de la subida de tipos al coste medio de financiación minorita.

En contraste, el resto de los elementos en los que se descompone la eficiencia más allá de la rentabilidad, han limitado su mejora o han tenido un efecto prácticamente neutral en la misma.

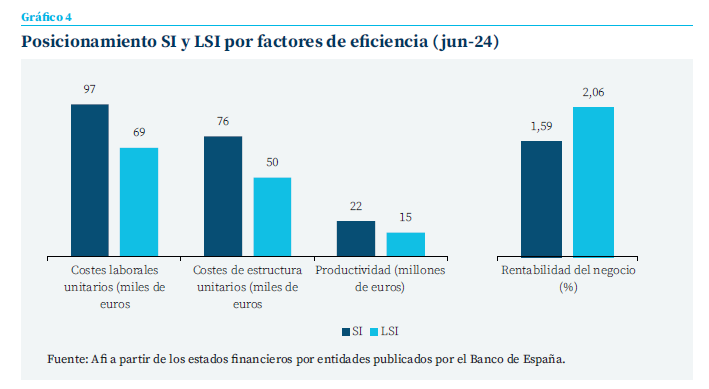

Este es el caso de los costes de estructura unitarios3 y los costes laborales unitarios4, los cuales han mostrado una tendencia de crecimiento en ambos agregados (véanse gráficos 3a y b). En las SI, estos costes alcanzaron 76.000 euros y 97.000 euros por empleado en enero de 2024, respectivamente. En contraste, las LSI muestran valores inferiores, equivalentes a los 50.000 euros y 69.000 euros por empleado, respectivamente.

No obstante, si se analiza la evolución de estos costes en términos de variaciones acumuladas e interanuales, se observan ciertas diferencias. Mientras que los costes laborales unitarios han crecido de manera sostenida en ambos grupos, el incremento acumulado desde 2021 ha sido más pronunciado en las LSI (15,35 %) que en las SI (11,43 %). Esta tendencia diferencial se mantiene el primer semestre de 2024 con una aceleración en el avance de LSI (6,13 % i.a. vs. 2,83 % i.a. a junio). Por su parte, los costes de estructura unitarios han mostrado un compor- tamiento más volátil en las LSI, mientras que en las SI han mantenido una senda de crecimiento más estable.

El sector bancario español experimentó un crecimiento interanual del margen de intereses superior al 60 %, el cual se redujo al 15 % en el tercer trimestre de 2024, siendo previsible que esta tendencia se mantenga en el cierre de 2024 y siguientes trimestres

Por otra parte, como se observa en el gráfico 3c, la productividad (volumen de negocio por empleado) ha sido un factor de contribución más neutral en la medida en que se ha mantenido estable en ambos agregados. En todo caso, se mantiene una elevada brecha de productividad entre las SI y las LSI, con 22 millones de euros por empleado en el primer grupo frente a 15 millones en el segundo.

Atendiendo a este comportamiento de los distintos factores explicativos de la eficiencia, queda patente que la rentabilidad unitaria del negocio minorista, y especialmente el margen de intereses entre crédito y depósitos, ha sido el factor de- terminante en la mejora de la eficiencia bancaria, permitiendo absorber el crecimiento de los gastos de explotación. Sin embargo, la desaceleración del margen de intereses durante los distintos trimestres de 2024 ha sido cada vez más evidente, con caídas intertrimestrales que reflejan el giro en la política monetaria: en el tercer trimestre de 2023, el sector bancario español experimentó un crecimiento interanual del margen de intereses superior al 60 %, el cual se redujo al 15 % en el tercer trimestre de 2024, siendo previsible que esta tendencia se mantenga en el cierre de 2024 y siguientes trimestres a la luz de los datos de cierre ya publicados por algunas entidades.

Conclusión

Por tanto, en este contexto de menor tracción del margen, la capacidad de las entidades para sostener su eficiencia dependerá en mayor medida del resto de factores, y en este sentido cabe concluir que tanto SI como LSI cuentan con palancas diferenciales con las que afrontar ese escenario de menor aportación relativa del margen.

En el caso de las SI es muy relevante la aportación de otros ingresos no relacionados directamente con el negocio minorista —presencia internacional, dividendos de participadas, comisiones de gestión de activos y de actividad aseguradora—. Es cierto que estos ingresos tienen menor recurrencia que los directamente vinculados al negocio minorista —de ahí la diferencia entre eficiencia ordinaria y recurrente—, pero la diversificación latente entre los mismos permite un razonable grado de estabilidad.

En el caso de las LSI, con menor diversificación de fuentes de ingresos, es mayor su sensibilidad al margen minorista, el cual en todo caso se halla razonablemente blinda- do por una distribución muy granular de su clientela, lo que a su vez condiciona la baja productividad por empleado existente en la actualidad. Es precisamente en la potencial mejora de productividad, a la que la digitalización, y esos importantes esfuerzos de inversión en tecnología que dichas entidades han llevado a cabo, donde reside la principal palanca para compensar esa menor aportación de margen unitario, que en todo caso seguirá siendo elevada en tanto en cuanto los tipos de interés se mantengan suficientemente alejados de ese 0 % que durante casi una década anuló cualquier aportación positiva de los depósitos al margen.

Notas

* Afi, Analistas Financieros Internacionales, S. A.

1 En la construcción de los agregados se ha considerado el perímetro individual de aquellas entidades con presencia relevante en otras áreas geográficas para tratar de aislar el efecto de niveles de inflación incluso más elevados a los que se han encontrado expuestas en otros países.

2. Los productos no bancarios (dividendos, diferencias de cambios y otros productos de explotación).

3. Los gastos de estructura unitarios se definen como la ratio entre los gastos de administración y el número de empleados (empleados a junio estables con respecto a diciembre por la indisponibilidad de información en algunas de las entidades consideradas).

4. Los costes laborales unitarios se definen como los gastos de personal entre el número de empleados (empleados a junio estables con respecto a diciembre por la indisponibilidad de información en algunas de las entidades consideradas).

Referencias

ALBERNI, M., BERGES, Á. y RODRÍGUEZ, M. (2025). Claves de la gestión con tipos a la baja: coste financiero y recomposición del ahorro. Cuadernos de Información Económica, N.º 304 (enero-febrero 2025). https://www.funcas.es/articulos/claves-de-la-gestion-con-tipos-a-la-baja-coste-financiero-y-recomposicion-del-ahorro/

Sumario

- Carta de la redacción

- Desacople monetario en un mundo fragmentado: ¿hasta dónde llegarán los recortes de tipos de interés en la eurozona?

- La venganza del Mediterráneo: ¿crecimiento cíclico o estructural?

- La actividad de los sectores institucionales de la economía española en el primer cuarto del siglo XXI

- Estimación de la progresividad en frío del IRPF por niveles de renta en el periodo 2021-2024

- Lecciones europeas para las políticas de vivienda en España

- Eficiencia y optimización de gastos ante la desaceleración de márgenes: contraste entre entidades significativas (SI) y menos significativas (LSI)

- La economía del conocimiento en España: evolución reciente y relación con el PRTR