Cuadernos de Información Económica, N.º 311 (marzo-abril 2026)

Fecha: marzo 2026

Autores

Aleix Calveras*

Etiquetas

Impuesto turístico, saturación turística, competitividad, Islas Baleares

Efectos de la aplicación de un impuesto turístico

La saturación turística, o overtourism, plantea crecientes desafíos para la sostenibilidad social y ambiental de los destinos turísticos más populares. Este artículo analiza el potencial del impuesto turístico como herramienta de gestión para contener la masificación y, simultáneamente, reforzar la competitividad del destino. Frente a la dicotomía habitual entre crecimiento económico y calidad de vida local, se argumenta que un impuesto turístico bien diseñado puede reducir la congestión, mejorar la experiencia del visitante, favoreciendo un turismo de mayor valor añadido y, con ello, mejorar la competitividad de las empresas y del destino en su conjunto. El artículo concluye con un estudio del caso de las Islas Baleares, donde ya se aplica un impuesto turístico con resultados aún limitados.

Introducción

La saturación turística, conocida en inglés como overtourism (Peeters et al., 2018), representa un desafío cada vez más importante para los destinos turísticos populares a nivel global. Las Islas Baleares, al igual que otros destinos europeos, se enfrentan de forma creciente y urgente a esta problemática. Este artículo analiza cómo un impuesto turístico puede ayudar a los destinos a frenar la masificación y, al mismo tiempo, reforzar su competitividad. El debate suele plantearse como una elección entre más ingresos y empleo o más costes sociales y ambientales (vivienda cara, congestión, degradación). Pero no tiene por qué ser así: un impuesto bien diseñado puede aliviar la saturación y generar beneficios tanto para la población residente como para las empresas. Si un impuesto turístico logra mejorar la experiencia de quienes visitan el destino, este puede atraer una demanda más orientada a perfiles que valoran más la calidad y están dispuestos a pagar por ella1.

La saturación turística y sus consecuencias

Desde el final de la pandemia COVID-19, el fenómeno de la masificación o saturación turística ha reaparecido con fuerza como un reto central para numerosos destinos, tanto en Europa como en España. El término “saturación turística” (Peeters et al., 2018) hace referencia a situaciones de congestión en los destinos provocadas por la sobreexplotación de sus recursos comunes (playas, infraestructuras viarias, espacios naturales y urbanos) como consecuencia de la actividad turística (ver, por ejemplo, Picó et al., 2022).

La existencia de saturación no depende únicamente del número absoluto de visitantes, sino también de otros factores como la duración de la estancia o la capacidad de carga del destino (McCool y Lime, 2001). Por ello, el diagnóstico de saturación turística debe realizarse a escala local o de destino, no de país en su conjunto, ya que existen importantes diferencias entre destinos dentro de un mismo país. En este sentido, la situación de Mallorca y de Asturias es claramente distinta. Para una medición precisa de la saturación, se han propuesto, entre otros, indicadores como la densidad turística (visitantes por km²) y la intensidad turística (visitantes por residente), que permiten una lectura más adecuada del fenómeno (Peeters et al., 2018).

Los impactos de la saturación turística se manifiestan en varios niveles. En primer lugar, afectan directamente a los residentes: problemas de movilidad, encarecimiento de la vivienda, transformación de barrios tradicionales, pérdida de comercio local, entre otros. En segundo lugar, existe evidencia empírica que muestra que la congestión turística reduce la satisfacción de los visitantes y puede dañar la sostenibilidad del des-tino. En Yucatán, por ejemplo, la tolerancia a la saturación cae a medida que aumenta la afluencia, sobre todo entre turistas internacionales, más sensibles a la calidad ambiental y la tranquilidad (Enseñat-Soberanis et al., 2020). En la Costa del Sol, un 26 % de los visitantes percibía exceso de turistas, y este rechazo puede estar infraestimado porque parte de quienes lo sufren ya no regresan (Jurado et al., 2013). Conviene resaltar, además, cómo los perfiles más sensibles a la masificación suelen tener mayor nivel educativo, mayor poder adquisitivo y mayor gasto potencial, por lo que preservar una experiencia de calidad es clave para la competitividad (Jurado et al., 2013).

El impuesto turístico y su lógica

Antes que nada, señalar lo obvio: el sector turístico, compuesto a su vez por distintos subsectores como el transporte, alojamiento, entretenimiento, restauración, etc., hace frente a la misma tipología de impuestos que el resto de la economía: impuesto sobre sociedades, IRPF, IVA, etc. Sin embargo, vale la pena también destacar que el IVA de hoteles, restauración y transporte aéreo doméstico es solamente del 10 % frente al IVA general del 21 %. No es absurdo, por lo tanto, afirmar que el sector está, de hecho, subvencionado.

En cualquier caso, por impuesto turístico (también conocido como “tasa turística”), normalmente se hace referencia a los impuestos al alojamiento que cargan una cantidad por persona y pernocta (PwC, 2017). En el informe The Impact of Taxes on the Competitiveness of European Tourism (PwC, 2017) se muestra cómo “estas tasas son bajas en comparación con los precios de los hoteles” y “van desde un mínimo de 0,10 euros (en Bulgaria) hasta un máximo de 7,50 euros (en Bélgica) por persona y noche, situándose la media entre 0,40 euros y 2,50 euros” (PwC, 2017: pp. 36-37, tabla 5).

Un impuesto turístico puede tener distintas lógicas no incompatibles entre sí (ver Gago et al., 2009):

- Lógica recaudatoria: precio que pagan los turistas por el disfrute de bienes comunes “gratuitos” en el destino (seguridad, carreteras, playas, etc.).

- Lógica reparadora: utilización del dinero para reparar daños medioambientales y sociales derivados de las externalidades negativas de la actividad turística (limpiar playas, invertir en vivienda pública, etc.).

- Lógica pigouviana: alteración del comportamiento de los agentes forzando la internalización de sus costes externos y reduciendo la afluencia turística al destino (Baumol y Oates, 1988).

Mientras que la cuantía de los impuestos turísticos existentes indica que no son pigouvianos y tendrán, si acaso, un impacto muy menor en modificar el comportamiento de los potenciales turistas, a continuación se pretende destacar el potencial de esta lógica pigouviana para, más allá de recaudar y compensar externalidades, reducir la saturación y reforzar la competitividad del destino y de sus empresas.

La cuantía de los impuestos turísticos existentes indica que no son pigouvianos y tendrán, si acaso, un impacto muy menor en modificar el comportamiento de los potenciales turistas

Competitividad turística ante el impuesto

Una de las críticas del sector empresarial al establecimiento de un impuesto turístico es por su supuesto efecto negativo en la competitividad del destino. Esta es, por ejemplo, la visión del índice de competitividad turística Monitur desarrollado por Exceltur (alianza de las principales empresas turísticas españolas) para medir la competitividad turística de las CC.AA. españolas.

Monitur define la competitividad turística como la capacidad de las comunidades autónomas para consolidar un posicionamiento turístico diferencial y sostenible en el tiempo, que armonice el crecimiento económico, la creación de empleo y el bienestar social. Esta aproximación es correcta: la competitividad de un destino no es solamente la competitividad o rentabilidad de sus empresas, también incluye el bienestar social en la región y aspectos medioambientales (Ramos y Rey-Maquieira, 2024).

Para medir la competitividad, el índice utiliza 90 indicadores objetivos, entre ellos la presencia, o no, de impuestos turísticos, computándolos de forma negativa en caso de existir, es decir, suponiendo que reducen la competitividad turística de la CC. AA. Cataluña y Baleares, en particular, son penalizadas en el ranking de competitividad en los índices del año 2018 y 2023 por haber establecido y mantenido sendos impuestos turísticos.

Esta aproximación de Exceltur y Monitur es, sin embargo, doblemente errónea. La relación entre la competitividad de una región o país y su nivel de presión fiscal no es unívoca, de-pendiendo de distintos factores; por ejemplo, de cómo se gasta o invierte la recaudación, tal y como explicó hace ya años Paul Krugman (Krugman, 2005; véase también Medeiros et al., 2019). Pero no solamente eso. Dado que la saturación turística en un destino es perjudicial tanto para la calidad de vida de los residentes como para la satisfacción de los turistas y, con ello, el negocio de sus empresas, un impuesto turístico podría contribuir positivamente a la competitividad del destino, inclusive de sus empresas.

Calveras y Sakovics (2025) muestran que, en destinos con elevada congestión, un impuesto turístico bien calibrado puede ser óptimo incluso desde la perspectiva de la rentabilidad empresarial. Al encarecer el coste total del viaje, el impuesto reduce la presión turística y, con ello, la saturación, una mejora especialmente apreciada por visitantes con mayor capacidad de gasto. Esa menor congestión eleva la calidad percibida del destino y puede aumentar la disposición a pagar de los segmentos que valoran más la experiencia, con efectos potencialmente positivos sobre los ingresos y márgenes del sector. Para que este mecanismo refuerce realmente la competitividad, es necesario que se reconfigure la composición de la demanda. En particular, debe desincentivar relativamente a los perfiles con menor disposición a pagar y favorecer la llegada de turistas que sí estén dispuestos a pagar más por una experiencia superior.

Así, el índice Monitur de Exceltur parte de una base teórica errónea al asumir una relación necesariamente negativa entre presión fiscal y competitividad turística, sin considerar el grado de saturación del destino. En la misma línea, también es cuestionable el planteamiento de PwC (2017) en su Recomendación 1: “La reducción de impuestos al turismo puede aumentar la competitividad de los destinos turísticos y generar beneficios económicos más amplios”, al omitir dos aspectos clave. Por un lado, el potencial de inversión y redistribución asociado a la recaudación; por otro, la capacidad de estos impuestos para reducir la saturación y, con ello, generar valor económico y mejorar la competitividad del destino.

El caso de las Islas Baleares

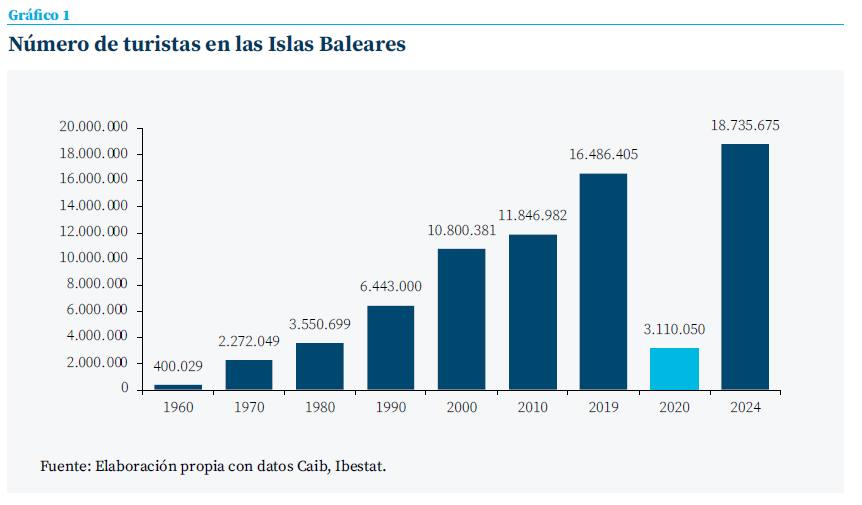

Las Islas Baleares constituyen un destino turístico maduro. El gráfico 1 refleja el notable aumento que ha experimentado tanto la oferta como la demanda turística: el volumen de visitantes se ha multiplicado en las últimas décadas. Peeters et al. (2018) identifican a Mallorca como un caso claro de saturación turística. En 2017, la isla (con menos de un millón de habitantes) recibió más de 11 millones de turistas, cerca de 46 millones de pernoctaciones y más de 1,5 millones de cruceristas. La intensidad turística fue muy elevada: 14,9 visitantes diarios por cada 100 residentes y 35,6 turistas por km².

En 2017, la isla (con menos de un millón de habitantes) recibió más de 11 millones de turistas, cerca de 46 millones de pernoctaciones y más de 1,5 millones de cruceristas. La intensidad turística fue muy elevada: 14,9 visitantes diarios por cada 100 residentes y 35,6 turistas por km²

Frente a esta realidad: ¿qué papel puede y/o debería desempeñar el impuesto turístico? El impuesto de turismo sostenible (ITS) existente en Baleares se aprobó en el año 2016 por el gobierno autonómico, duplicándose sus importes en 2018. Así, el ITS actualmente tiene un rango de entre 1 euro y 4 euros por persona/noche en función del tipo de alojamiento y su categoría (ver CAIB, 2025).

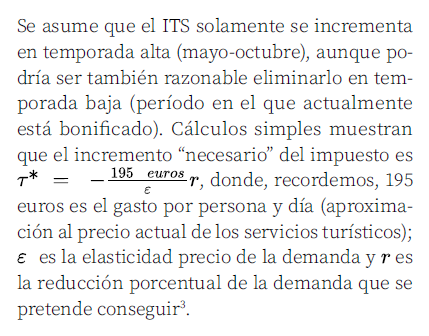

¿Cuál debería ser el importe del impuesto para combatir la supuesta saturación turística existente en Baleares, es decir, con el objetivo de afectar a la demanda turística? Nótese que el propósito del presente ejercicio no es calcular el impuesto óptimo en términos de bienestar social, sino estimar el incremento “necesario” del ITS para conseguir una determinada reducción porcentual de la demanda turística. El análisis que se desarrolla sigue el enfoque de Rosselló y Sansó (2017) en su evaluación del impacto de la creación del impuesto turístico sostenible (ITS) en las Islas Baleares en el 2016. Para ello, utilizaron un modelo de demanda turística con elasticidad-precio constante, y con el número de pernoctaciones como medida de la demanda y el gasto por persona y día como aproximación del precio.

Centrándonos en los años 2019 y 2024, los datos del Ibestat indican cómo el número de pernoctaciones o estancias turísticas en Baleares, es respectivamente 109.469.735 y 119.982.802 en el total de temporada, y de 91.447.867 y 96.991.686 para temporada alta. Las cifras indican un incremento significativo de la presión turística en ese periodo, concretamente un 9,6 % en el total y un 6,06 % en temporada alta2. En lo que respecta al gasto turístico, por persona y día, a partir de datos de Ibestat se obtiene que la media ponderada para la temporada alta del año 2024 es de 195 euros.

En este ejercicio se contempla incrementar el ITS en una misma cuantía fija para todas sus categorías para lo que hay buenas razones además de su sencillez: incrementar relativamente más la imposición de los segmentos de menor categoría da incentivos a la industria turística para mejorar la calidad de su oferta, reforzando así la competitividad del destino (Calveras y Sakovics, 2024).

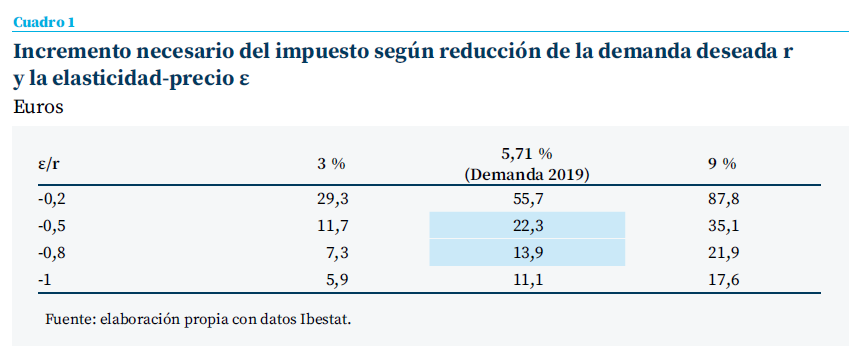

El cuadro 1 muestra los resultados según los escenarios contemplados. Por ejemplo, reducir las pernoctaciones de temporada alta del año 2024 al nivel de 2019 supondría una reducción del 5,71 %. Rosselló y Sansó (2016) consideran elasticidades de -0,5 y -1, mientras que el Informe relativo al impacto económico elaborado por el Gobierno balear al aprobar en 2016 el ITS consideró una elasticidad de -0,47. Nótese también que Rosselló y Santana, 2024, usando el coste de los visados, encuentran que la elasticidad precio de la demanda sería incluso menor, entre -0,27 y -0,625.

Un escenario plausible y conservador sería considerar elasticidades precio entre -0,5 y -0,8, junto a una reducción de la demanda turística basada en los niveles del último año previo a la pandemia. El cuadro 1 muestra en este caso que el incremento del impuesto necesario para reducir la demanda un 5,71 % (“regresar” al año 2019) estaría entre 15 y 20 euros, aproximadamente4. Dos aspectos sugieren que el Cuadro subestimaría el aumento del impuesto necesario para bajar la afluencia turística. Por un lado, el asumir que el impuesto se trasladaría totalmente al turista en incrementos de precios y, por el otro, una posible sobreestimación de la elasticidad precio de la demanda al no contemplar las elasticidades de renta de los mercados emisores que, para el caso de Baleares, apuntan a un perfil de demanda de “calidad” y menos sensible al precio (véase CaixaBank Research, 2025; Inchausti-Sintes et al., 2021).

Conclusión y comentarios finales

El impuesto turístico no es una solución milagrosa frente a la saturación, pero probablemente sea la herramienta más eficaz disponible. Para que tenga un efecto apreciable sobre la demanda, su cuantía debe-ría superar claramente los niveles actuales. Según la estimación realizada, para ello en Baleares sería necesario un incremento mínimo de entre 15 y 20 euros. Aunque esta cifra pueda parecer elevada, sigue siendo moderada en comparación con el gasto diario por turista y con la tarifa hotelera media de julio de 2024 (183 euros, Ibestat). De hecho, su magnitud sería similar al efecto de pasar del IVA reducido actual del 10 % al tipo general del 21 %. En todo caso, su implantación podría plantearse de manera gradual durante varios años, permitiendo evaluar resultados y ajustar el diseño con-forme a la evidencia.

Para que tenga un efecto apreciable sobre la demanda, su cuantía debería superar claramente los niveles actuales

Unos apuntes finales. En primer lugar, una subida significativa del impuesto exige reforzar el control de la posible evasión fiscal (alquiler ilegal, fraude) e incluso valorar mecanismos de cobro difíciles de eludir, como tasas en puertos o aeropuertos. En segundo lugar, no conviene tratarlo como una herramienta única: su combinación con límites de oferta en hoteles y alquiler vacacional puede ser más eficaz y, además, facilitar acuerdos políticos. Por último, el impuesto sirve tanto para aliviar la congestión actual como para prevenir la futura, aunque por sí solo no resolverá otras presiones estructurales, como el crecimiento de la población residente, las segundas residencias o el auge de los nómadas digitales.

Notas

* Universitat de les Illes Balears.

1 Véase Calveras (2026), de futura publicación en Funcas, como referencia más amplia de este artículo.

2 Las estancias contabilizadas se realizaron tanto en alojamientos de mercado (hoteles, apartamentos turísticos, etc.), como fuera del mercado (segundas residencias, casas de familiares, etc.). El impuesto turístico, en su actual diseño, solamente afecta a los primeros. Los datos de Ibestat muestran que el porcentaje de visitantes a las Islas Baleares que utilizan estos alojamientos en temporada alta no ha variado significativamente entre 2019 y 2024, con cifras entre 85-90 %.

4 Cabe señalar que el aumento del ITS solo afectará a los visitantes que se alojen en establecimientos de mercado y que no están exentos (como los menores de 16 años).

Referencias

Baumol, W. J. y Oates, W. E. (1988). The Theory of Environmental Policy (2nd ed.). Cambridge University Press.

Blanco-Romero, A., Blázquez-Salom, M. y Fletcher, R. (2023). Fair vs. fake touristic degrowth. Tourism Recreation Research, 50(2), 435-439.

CAIB. (2025). https://www.caib.es/sites/oie/es/impost_turisme_sostenible/

CaixaBank Research. (2025). El sector turístico español: 1S 2025 sin signos de agotamiento íclico. Turismo–Informe Sectorial. https://www.caixabankresearch.com/sites/default/files/content/file/2025/01/15/91184/78729-is-turismo-1s-2025-cast_web.pdf

Calveras, A. (2026). Un impuesto turístico contra la saturación y por la competitividad. El caso de las Islas Baleares. Investigaciones de Funcas, 31/2026. Próxima publicación.

Calveras, A. y Sákovics, J. (2025). A tourist tax in a vertically segmented destination with congestion effects. SERIEs, 1-23.

Enseñat-Soberanis, F., Blanco-Gregory, R. y Mondragón-Mejía, J. A. (2020). Percepción de congestión y dimensión social de la capacidad de carga en cenotes de Yucatán. Cuadernos de Turismo, (45), 93–112. https:// doi.org/10.6018/turismo.426051

Gago, A., Labandeira, X., Picos, F. y Rodríguez, M. (2009). Specific and general taxation of tourism activities. Evidence from Spain. Tourism Management, 30(3), 381-392.

Inchausti-Sintes, F., Voltes-Dorta, A., & Suau-Sánchez, P. (2021). The income elasticity gap and its implications for economic growth and tourism development: the Balearic vs the Canary Islands. Current Issues in Tourism, 24(1), 98-116.

Krugman, P. (2005). “Toyota, Moving Northward”. The New York Times. https://www.nytimes.com/2005/07/25/ opinion/toyota-moving-northward.html

McCool, S. F. y Lime, D. W. (2001). Tourism carrying capacity: Tempting fantasy or useful reality? Journal of Sustainable Tourism, 9(5), 372-388.

Medeiros, V., Gonçalves, L. y Camargos, E. (2019). La competitividad y sus factores determinantes: un análisis sistémico para países en desarrollo. Revista de la CEPAL, 129(8).

Miralles, C. C., Barioni, D., Mancini, M. S., Jordà, J. C., Roura, M. B., Salas, S. P…… y Galli, A. (2023). The footprint of tourism: A review of water, carbon, and ecological footprint applications to the tourism sector. Journal of Cleaner Production, 422, 138568.

Peeters, P., Gössling, S., Klijs, J., Milano, C., Novelli, M., Dijkmans, C., Eijgelaar, E., Hartman, S., Heslinga, J., Isaac, R., Mitas, O., Moretti, S., Nawijn, J., Papp, B. y Postma, A. (2018). Research for TRAN Committee–Overtourism: impact and possible policy responses, European Parliament, Policy Department for Structural and Cohesion Policies, Brussels. https://op.europa.eu/en/publication-detail/-/publication/30617bd1-29c2-11e9-8d04-01aa75ed71a1/language-en

Picó Gutiérrez, V., Sánchez Aguilera, D., & Coll Ramis, M. À. (2022). Políticas públicas y overtourism en destinos urbanos: un análisis comparado entre Barcelona y Palma. Cuadernos de Turismo, 49, 189–207. https:// doi.org/10.6018/turismo.521871

Ramos, V., Rey-Maquieira, J. (2024). Destination Competitiveness. In J. Jafari y H. Xiao (eds) Encyclopedia of Tourism. Cham.: Springer. https://doi.org/10.1007/978-3-030-74923-1_54

Rosselló, J. y Sansó, A. (2017). Taxing tourism: The effects of an accommodation tax on turism demand in the Balearic Island (Spain). Cuadernos económicos de ICE, 93.

Rosselló, J., & Santana-Gallego, M. (2024). The effect of visa types on international tourism. Economic Modelling, 137, 106757.

Sumario

- Carta de la redacción

- El ciclo expansivo ante los nuevos riesgos geopolíticos

- Rearmamento europeo: el potencial económico obstaculizado por el juste retour y los campeones nacionales

- ¿Existe una nueva burbuja en el mercado inmobiliario español? El papel de las expectativas del precio de la vivienda en España

- Políticas de vivienda en Europa: efectos a largo plazo y lecciones para España

- Radiografía del elevado sobreesfuerzo de los jóvenes para alquilar vivienda

- Desigualdad y transferencia intergeneracional de riqueza en España: evidencia reciente y perspectivas demográficas

- Exceso de capital bancario

- La reforma de la financiación autonómica: ¿ha llegado la hora?

- Efectos de la aplicación de un impuesto turístic