Educación financiera, alfabetización financiera y resultados financieros

Fecha: julio 2022

Manuel Salas Velasco*

Educación financiera, Conocimientos financieros, Alfabetización financiera, Resultados

Panorama Social, N.º 35 (julio 2022)

El papel de la educación financiera es crucial, dada la creciente demanda de alfabetización financiera. Los responsables de la trasmisión de conocimientos financieros son tanto los centros escolares como otras instituciones públicas y privadas, los medios de comunicación e incluso la familia. Aunque aún se sabe relativamente poco sobre la efectividad de la educación financiera, los experimentos realizados en este campo en la última década corroboran su importancia y efectividad en cuanto al aumento de los conocimientos financieros, así como también su contribución a la mejora de los comportamientos y hábitos financieros.

1. introducción

La evolución reciente de la economía y de la sociedad sugiere que las competencias financieras serán más necesarias en el futuro inmediato, en el que seguirá creciendo su complejidad (Instituto Nacional de Evaluación Educativa [INEE], 2020). Cada vez es más común el uso de la banca electrónica para realizar operaciones –por ejemplo, una transferencia de dinero–, comprar en comercios con el móvil, mientras, por otra parte, proliferan las llamadas monedas virtuales o criptomonedas. En los países más desarrollados, el número de sucursales bancarias está, de hecho, disminuyendo, mientras que la banca por internet está ganando terreno (Espinosa-Vega et al., 2020). Pero la inclusión financiera digital –es decir, el acceso a (y uso) digital de servicios y productos bancarios– requiere que los ciudadanos posean no solo competencias digitales, sino también conocimientos financieros básicos. En el primer caso, la alfabetización tecnológica o digital incluiría conocimientos y habilidades que permitan un uso seguro y eficiente de las tecnologías de la información y las comunicaciones (conocidas como TIC). En el segundo caso, Lusardi y Michell (2011a) definen la alfabetización financiera como el conocimiento de conceptos financieros básicos y la capacidad para hacer cálculos simples. La evidencia recogida por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) muestra que la alfabetización digital está asociada con una mayor alfabetización financiera (OECD, 2021).

Pero la alfabetización financiera es también una medida del nivel de habilidad (destreza) y seguridad (confianza) que una persona posee para gestionar sus finanzas personales mediante la toma de decisiones apropiadas y efectivas de corto plazo y para planificarse financieramente a largo plazo ante condiciones económicas cambiantes (Remund, 2010). La evidencia reciente muestra que un nivel de alfabetización financiera más bajo está generalmente asociado con un menor bienestar financiero (Yakoboski, Lusardi y Hasler, 2022). Por ejemplo, comparados con aquellos estadounidenses con niveles muy altos de alfabetización financiera, los estadounidenses de 18 años o más con niveles muy bajos de alfabetización financiera son cinco veces más propensos a carecer de ahorros de emergencia suficientes para cubrir un mes de gastos de vida (Yakoboski, Lusardi y Hasler, 2022).

La inclusión financiera ha de sustentarse en unos conocimientos financieros mínimos y unas competencias financieras básicas, y la educación financiera suele considerarse como una condición necesaria para la inclusión financiera (Domínguez Martínez, 2018). La necesidad de la educación (formación) financiera ha sido ampliamente reconocida a nivel global. Después de extenderse la idea de que el déficit de cultura financiera entre la población fue el principal factor desencadenante de la crisis financiera global en 2008, países de todo el mundo han invertido importantes recursos en programas (o iniciativas) de educación financiera para mejorar la alfabetización financiera (o el conocimiento financiero) de las personas con menos recursos, reducir la adopción de malas decisiones financieras y aumentar la aceptación de productos y servicios financieros (Atkinson y Messy, 2012). Los beneficios de la educación financiera son evidentes tanto a nivel individual como colectivo. A nivel individual, la educación financiera ayuda a los consumidores a llegar a ser financieramente capaces y tomar decisiones financieras efectivas para ellos mismos y para sus familias, evitando situaciones de sobreendeudamiento (Dare et al., 2020). A nivel colectivo, la educación financiera contribuye a la estabilidad financiera y al crecimiento económico, promoviendo la igualdad socioeconómica (Lusardi y Mitchell, 2014).

El objetivo último de los programas de educación financiera es mejorar el bienestar financiero personal, con un énfasis particular en las finanzas personales. La primera institución internacional en promover la educación financiera fue la OCDE, lanzando en 2003 su Proyecto de Educación Financiera en respuesta al interés creciente de los países miembros en mejorar la cultura financiera de sus ciudadanos. Los gobiernos han respondido asimismo mediante el desarrollo de estrategias nacionales de educación financiera. España inició su andadura en este ámbito en 2008 mediante la asunción por parte del Banco de España (BdE) y la Comisión Nacional del Mercado de Valores (CNMV) de la responsabilidad de impulsar una estrategia nacional de educación financiera. El denominado “Plan de Educación Financiera” recoge el compromiso de realizar e impulsar actuaciones con el objetivo de contribuir a que los ciudadanos adopten decisiones financieras ajustadas a sus características personales y familiares, necesidades y expectativas y asuman una mejor gestión de los riesgos1. Los programas de educación financiera también han sido ofrecidos por las instituciones educativas. En su repaso sistemático de la literatura, Amagir et al. (2018) mostraron que los programas de educación financiera basados en la escuela pueden mejorar el conocimiento financiero y la actitud financiera de niños/as y adolescentes.

En este artículo se hace una revisión de las distintas vías a través de las que se impulsa la educación financiera, así como de la evidencia disponible sobre sus efectos en el conocimiento, el comportamiento y los hábitos financieros. Para ello, en primer lugar, se expone cómo se ha incorporado la educación financiera al sistema educativo. En segundo lugar, se ponen de relieve las actuaciones de los medios y las instituciones en la difusión de la educación financiera. A continuación, se explica el papel de las familias en la alfabetización financiera. En cuarto lugar, se explican cuáles son las principales formas de medir los conocimientos financieros para, a continuación, revisar la evidencia empírica sobre los efectos de la educación financiera. El último apartado recoge las conclusiones.

2. La educación financiera en el sistema educativo: regulación e iniciativas

La OCDE recomienda que la educación financiera sea incluida dentro del currículo escolar durante la educación obligatoria de los niños y niñas con el objetivo de mejorar su habilidad para que posteriormente, en su vida adulta, puedan tomar decisiones financieras efectivas (Dare et al., 2020). De hecho, la investigación ha mostrado que los adultos que recibieron educación financiera a una edad joven son más capaces de manejar sus recursos financieros que aquellos que no la recibieron (Dare et al., 2020). No obstante, los resultados de las investigaciones desarrolladas han sido heterogéneos, debido en parte a que los modelos adoptados por diferentes países no obedecen a un patrón uniforme (Molina Marfil, López-Agudo y Marcenaro-Gutiérrez, 2021). En la mayoría de los países de la OCDE existe un tratamiento transversal de la educación financiera, asignando su enseñanza a asignaturas como Ciencias Sociales o Matemáticas, aunque hay países que han implementado asignaturas específicas relacionadas con la formación económica y financiera.

Los programas de educación financiera en las escuelas primarias se han centrado principalmente en los conceptos de crédito, ahorro y gasto, mientras que en las escuelas secundarias la mayoría de los programas de educación financiera se han centrado en el gasto y crédito, ahorro e inversión, así como en algunos conceptos de presupuestación (Amagir et al., 2018). En el caso de España, la educación financiera se introduce formalmente en el currículo educativo de primaria y secundaria obligatoria a partir de 2014. El currículo básico del área de Ciencias Sociales de Educación Primaria contempla entre sus contenidos: “Educación financiera. El dinero. El ahorro”2. En relación con la organización del cuarto curso de Educación Secundaria Obligatoria (ESO), en la opción de enseñanzas académicas, los alumnos y las alumnas deben cursar al menos dos materias de entre cuatro opciones entre las que se encuentra la asignatura de Economía3. Entre los contenidos de esta asignatura, se encuentra un bloque titulado “Economía personal”, que contempla los siguientes puntos:

- “Ahorro y endeudamiento. Los planes de pensiones”

- “Riesgo y diversificación”

- “El dinero. Relaciones bancarias. La primera cuenta bancaria. Información. Tarjetas de débito y crédito”

Además de las acciones regladas, los centros de enseñanza españoles también organizan actividades orientadas a la promoción de la educación financiera entre los alumnos y las alumnas de sus centros. Destaca el Programa Escolar de Educación Financiera de la CNMV y el BdE, que tiene entre sus líneas de acción prioritarias el fomento de la educación financiera en los centros de enseñanza, de acuerdo con las recomendaciones de la OCDE. Desde 2010 se viene desarrollando este programa, dirigido a los estudiantes de 3º y 4º de la ESO y de los Ciclos Formativos de Grado Medio. Los centros inscritos (de forma voluntaria) tienen acceso al material didáctico básico, que se compone de manuales docentes y manuales para el alumnado. Estos manuales abordan las áreas temáticas relativas al dinero y las transacciones, la planificación y gestión de las finanzas personales, el riesgo y el beneficio y el panorama financiero. Cada centro puede impartir los contenidos de la forma que mejor se ajuste a su programación, recomendándose que se traten de manera transversal e integrados en otras áreas de conocimiento, como las Matemáticas o las Ciencias Sociales. La evaluación realizada por Bover, Hospido y Villanueva (2018), correspondiente al Programa impartido en centros de enseñanza secundaria durante el curso 2014-2015, pone de manifiesto un impacto positivo del Programa en el conocimiento financiero de los alumnos y las alumnas: quienes recibieron el curso de educación financiera obtuvieron mejores resultados en diversas pruebas de conocimientos financieros en comparación con estudiantes que no recibieron el curso.

La promoción de la educación financiera en los centros de enseñanza es también la misión principal del Proyecto Edufinet, iniciado en 2007 en el seno de Unicaja4. Su principal objetivo es el de ofrecer una visión clara del mundo financiero, de modo que los alumnos y las alumnas puedan disponer de herramientas que les permitan enfrentarse a los retos futuros derivados de la economía y las finanzas. Más de 11.000 estudiantes de ESO y Bachillerato de todo el país han participado durante este curso académico en las XIII Jornadas de Educación Financiera para Jóvenes. Entre los conceptos abordados, se encuentran los de “presupuesto familiar”, “sistema financiero” y “productos de ahorro y de financiación”. El Proyecto Edufinet también incorpora recientemente al alumnado de primaria a su programa de educación financiera. Las I Jornadas de Educación Financiera para Alumnos de Primaria presentan contenido financiero básico y lo hacen a través de problemas que los niños y las niñas han de resolver.

3. Información financiera: el papel de los medios y las instituciones

Además de las actividades organizadas en los centros de enseñanza, la educación financiera también ha sido promocionada por diferentes países por medio de iniciativas en las que se incluyen publicaciones, portales de internet, campañas publicitarias, eventos de diseminación o servicios de asesoramiento. Por ejemplo, la OCDE y su Red Internacional de Educación Financiera (INFE, por sus siglas en inglés) ayudan a los responsables políticos y a las autoridades públicas a diseñar e implementar estrategias nacionales y programas individuales de educación financiera, al tiempo que proponen métodos innovadores para mejorar la educación financiera entre las poblaciones de los países socios5. En España, Gepeese, la página web mantenida por el BdE y la CNMV6, proporciona tanto a docentes como a estudiantes una variedad de herramientas, incluyendo guías para estudiantes y profesores, juegos y talleres de actividades. Esta página web y sus recursos ofrecen apoyo complementario a los programas escolares y tienen como objetivo proporcionar una guía no solamente a estudiantes, sino también a sus padres. Otra iniciativa promovida por el Plan de Educación Financiera es el Día de la Educación Financiera. Se celebra en España el primer lunes de octubre. En este día se desarrollan eventos de muy distinta naturaleza –desde jornadas y mesas redondas, hasta programas de radio, aplicaciones digitales y juegos– dirigidos al público en general o a grupos específicos para recordar lo importante que es adquirir conocimientos financieros para tomar decisiones sobre nuestras finanzas de manera consciente.

El desarrollo de iniciativas de educación financiera también se presta a la utilización de una auténtica estrategia multicanal, basada en el uso de internet, cursos presenciales, MOOCs, publicaciones electrónicas y en papel, seminarios, redes sociales y dispositivos móviles, entre otros (Domínguez Martínez, 2015)7. En internet, es ya popular “el blog salmón”, una publicación digital lanzada en el año 2005 que se dedica a seguir la actualidad económica, el mundo de las finanzas y la empresa, y la economía doméstica.8 El nombre del blog hace referencia al color del papel en el que se imprimen diversos diarios económicos, como el británico Financial Times o los españoles Expansión y Cinco Días. El papel educador de la televisión también es fundamental. Por ejemplo, para integrar la educación financiera en el entretenimiento televisado, el Banco Mundial (BM) trabajó con los productores de la telenovela mexicana Mucho Corazón, con el propósito de incluir mensajes financieros en siete de 35 episodios. El personal del BM asesoró a los productores del programa sobre la selección de temas financieros y revisó algunos guiones.

4. Socialización financiera

Además de la importancia de los programas (iniciativas) de educación financiera, la adquisición de conocimientos financieros, el desarrollo de competencias financieras y los cambios en la conducta financiera se ven favorecidos por las experiencias financieras en el entorno familiar. “Un individuo puede dejar de ser un ‘analfabeto financiero’ gracias a programas de educación financiera o gracias también a la familia y amigos” (Salas-Velasco, Moreno-Herrero y Sánchez-Campillo 2018, p. 37). Al proceso de enseñar, adquirir, desarrollar y adoptar la alfabetización financiera dentro del contexto familiar se le conoce como “socialización financiera familiar” (Danes, 1994). Los padres ejercen una influencia decisiva en la vida de los hijos a medida que estos crecen y son la influencia más importante en su aprendizaje financiero (Allen, 2008). Por tanto, la alfabetización financiera de los hijos y su papel como consumidores financieros en la edad adulta dependen en gran medida de las prácticas de socialización financiera de los padres (Gudmunson y Danes, 2011).

La literatura existente ha examinado los mecanismos subyacentes a la influencia parental en las conductas de ahorro y préstamo de los hijos, y el papel de los padres en la inclusión financiera de los jóvenes, como, por ejemplo, la apertura de una cuenta bancaria (Bucciol y Veronesi, 2014). LeBaron et al. (2019) destacaron la importancia del aprendizaje experiencial como el método por el cual los padres enseñan a sus hijos la gestión del dinero. Los padres animan a sus hijos a que planifiquen (planificación financiera), a que ganen su propio dinero (ética por el trabajo) o a que vivan dentro de un presupuesto. También, en términos de role modeling, los jóvenes adultos perciben que ellos han aprendido la gestión del dinero viendo a sus padres trabajar duro, gestionando sabiamente el dinero y sacrificándose y siendo generosos (Rosa et al., 2018). Otros estudios también muestran que la calidad de las relaciones entre padres e hijos (y el estilo parental) influye en el éxito de la socialización financiera (Serido y Deenanath, 2016).

El análisis con datos de PISA Financiera también revela que discutir asuntos de dinero con los padres –por ejemplo, hablar sobre gasto, ahorro, operaciones bancarias, inversiones, etc.– se asocia con puntuaciones más altas de alfabetización financiera (Moreno-Herrero, Salas-Velasco y Sánchez-Campillo, 2018). La familia es, de hecho, la principal fuente de información sobre finanzas para la mayoría del alumnado evaluado en PISA 2018 (incluido el español); la segunda es internet (OECD, 2020)9. Por tanto, dada su importancia en la educación financiera de los hijos, es vital que los padres estén alfabetizados financieramente y transmitan información veraz y apropiada (OECD, 2020). Los padres que carecen de conocimientos financieros y de competencias y actitudes financieras pueden ser menos eficaces a la hora de socializar financieramente a sus hijos, lo que puede afectar al bienestar financiero de estos. A este respecto, la literatura muestra que las personas que crecen en familias de menor nivel socioeconómico y cultural se ven principalmente afectadas por no tener acceso a la educación financiera y, por ejemplo, se endeudan más y ahorran menos (Agarwal y Mazumder, 2013) o planifican peor sus necesidades financieras para la jubilación (Van Rooij, Lusardi y Alessie, 2011).

5. Medición de los conocimientos financieros básicos o alfabetización financiera

5.1. Las “tres grandes”

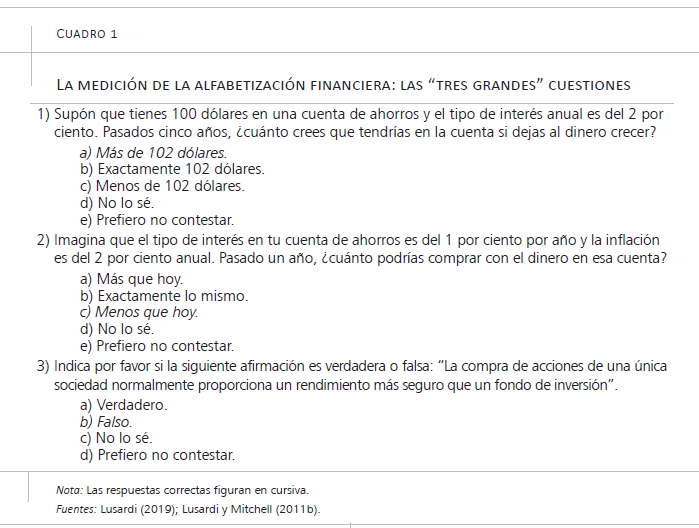

Una persona alfabetizada financieramente tendrá algún conocimiento de conceptos financieros básicos, así como también la capacidad para aplicarlos a situaciones financieras (Atkinson y Messy, 2012). La medición de la alfabetización financiera se puede acometer mediante la autoevaluación de conocimientos y capacidades financieras en una escala tipo Likert. No obstante, las medidas existentes de alfabetización financiera están dominadas por medidas de conocimiento objetivo (Fernandes, Lynch y Netemeyer, 2014). En particular, la alfabetización financiera se suele medir por el número o porcentaje de respuestas correctas en pruebas (test) de conocimientos financieros en los que cada pregunta tiene varias opciones de respuesta, incluyendo la de “no lo sé” para disuadir a los sujetos de que den respuestas al azar y puedan acertar. Por ejemplo, el cuestionario central de la OCDE incluye ocho cuestiones –como el interés simple y compuesto, el riesgo y la rentabilidad o la definición de inflación– para testar el nivel de conocimiento financiero en los países participantes (Atkinson y Messy, 2012). No obstante, el test de las “tres grandes” cuestiones (“the Big Three”) formuladas por Lusardi y Mitchell (2011b) es el más usado a nivel global para evaluar el nivel de alfabetización financiera de un país (cuadro 1). Las comparaciones de los resultados entre países han confirmado que el analfabetismo financiero es un problema global, que la alfabetización financiera alcanza su punto máximo en la edad mediana y que las mujeres obtienen puntuaciones más bajas que los hombres (Lusardi y Mitchell, 2011b).

5.2. El Programa PISA de la OCDE

El programa PISA, estudio de evaluación internacional iniciado en 2000 por la OCDE, midió por primera vez en 2012 (y posteriormente, en 2015 y 2018) las competencias financieras de los jóvenes en un momento cercano del final de la etapa educativa obligatoria. La competencia financiera se concibe como la capacidad de los estudiantes para aplicar conocimientos y destrezas en áreas clave, y analizar, razonar y comunicarse de forma eficaz a medida que plantean, resuelven e interpretan problemas en distintas situaciones (INEE, 2020). La evaluación de esta competencia se construye en torno a tres elementos fundamentales (INEE, 2020): los contenidos (por ejemplo, planificación y gestión de las finanzas), los procesos (por ejemplo, analizar información en un contexto financiero) y los contextos (por ejemplo, decisiones financieras que pueden tomar los jóvenes, como la compra de móviles). Con carácter general, los resultados evidencian un nivel insuficiente de competencias financieras entre los estudiantes españoles de 15 años. El resultado obtenido en España en la evaluación de competencias financiera en PISA 2012 fue de 484 puntos; la media de los países que forman parte de la OCDE fue de 500 puntos. En 2015, la puntuación de España (469) también quedó significativamente por debajo del promedio de la OCDE (489). Y lo mismo se observó en 2018, cuando obtuvo 492 puntos, 13 por debajo de la media de la OCDE (505 puntos). Para explicar las diferencias de puntuaciones en alfabetización financiera entre países, un predictor crucial es un sistema educativo que funciona correctamente (aproximado por la calidad de su educación matemática y científica). En concreto, el sistema educativo explica el 59 por ciento de la variación entre países en los resultados en alfabetización financiera (Moreno-Herrero et al., 2018)10.

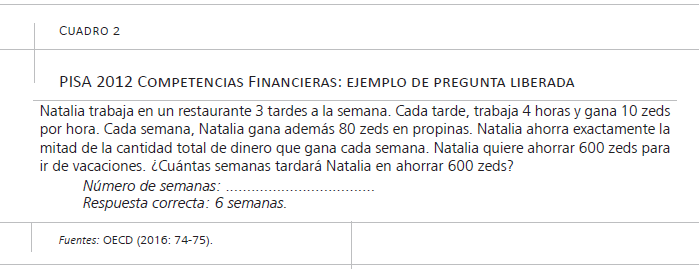

El cuadro 2 muestra un ejemplo del tipo de preguntas a las que se enfrentan los estudiantes en las pruebas de PISA Competencias Financieras. De este ejemplo, y de otras preguntas liberadas, se desprende que es necesario contar con un cierto grado de competencia matemática para responder correctamente a las preguntas. De hecho, en los resultados de PISA 2018 el rendimiento en competencia matemática explica el 80 por ciento de la varianza del rendimiento en competencia financiera (INEE, 2020). Dada la fuerte correlación entre los resultados en competencia matemática y financiera, es de esperar que el rendimiento en matemáticas sea un predictor robusto del rendimiento en competencia financiera (INEE, 2020). Por tanto, aumentar las competencias financieras de los estudiantes requeriría mejorar la formación básica en matemáticas de los estudiantes de educación secundaria. La educación financiera enseñada como asignatura específica exige el despliegue de una cantidad sustancial de recursos monetarios y humanos, y no siempre se garantiza su efectividad. Es más barato, y quizás más efectivo, diseñar un currículo que contemple la enseñanza de forma transversal de los conceptos económicos y financieros (Salas-Velasco, Moreno-Herrero y Sánchez-Campillo, 2021).

En relación con la actividad financiera digital de los jóvenes de 15 años, según se desprende del informe PISA 2018 (INEE, 2020), el 73 por ciento de los estudiantes (promedio de la OCDE) había realizado compras online en los últimos 12 meses (71 por ciento en España), aunque el pago a través de móvil se halla menos generalizado (39 por ciento en la OCDE; 33 por ciento en España). En todos los países de la OCDE, excepto en Australia y Portugal, haber realizado compras online en los últimos 12 meses se asocia con puntuaciones significativamente mayores en competencia financiera, una vez descontado el efecto del estatus socioeconómico y cultural, del género y de los antecedentes de inmigración (INEE, 2020).

6. Efectividad de la educación financiera

El creciente interés por la educación financiera ha generado también la necesidad de conocer si la educación financiera funciona, cómo funciona y cuáles son los métodos más apropiados para evaluar los programas de educación financiera (OECD/INFE, 2013).

En efecto, una vez implementados los programas de educación financiera, es importante evaluar su efectividad en la mejora del conocimiento y la comprensión de los conceptos financieros, y su influencia en los comportamientos financieros posteriores (Gnan, Silgoner y Weber, 2007). Los trabajos académicos básicamente han investigado las relaciones entre:

- la educación financiera y la alfabetización financiera (o conocimientos financieros);

- la alfabetización financiera y los comportamientos financieros;

- la educación financiera y la conducta financiera (incluyendo actitudes).

El grueso de la literatura académica coincide en que la alfabetización financiera es el antecedente de algunas conductas financieras saludables, pero otros estudios han arrojado conclusiones menos claras sobre la efectividad de la educación financiera (Fernandes, Lynch y Netemeyer, 2014). Entre los primeros trabajos encontramos el de Bernheim, Garrett y Maki (2001), que proporcionaron evidencia sobre los efectos de largo plazo en los comportamientos financieros, derivados de la obligatoriedad del currículo financiero en los institutos americanos (high schools). Observaron, en particular, que la obligatoriedad del currículo financiero incrementó significativamente la exposición a la educación financiera y elevó las tasas a las cuales los individuos ahorran y acumulan riqueza durante sus vidas adultas. No obstante, usando las encuestas bienales de la Coalición JUMP$TART de alfabetización financiera dirigidas a los estudiantes estadounidenses del último curso del instituto, Mandell (2008) señaló la ausencia de evidencia concluyente de que los cursos de gestión del dinero o finanzas personales mejorasen la alfabetización financiera de los estudiantes. En concreto, los estudiantes que siguieron durante un semestre completo esos cursos no mostraban un nivel más alto de alfabetización financiera que quienes no participaron en ellos. En la misma línea, Cole, Paulson y Shastry. (2016) hallaron que las disposiciones estatales que requerían a los estudiantes de instituto asistir a cursos de finanzas personales no afectaron a sus resultados financieros.

La alfabetización financiera y su importancia en el logro de bienestar financiero de los individuos (o de las familias) han sido también ampliamente investigadas, particularmente en cuanto a la planificación para la jubilación. Por ejemplo, Bernheim y Garrett (2003) mostraron que un cambio positivo en la alfabetización financiera afecta positivamente a la planificación para la jubilación. Lusardi y Mitchell (2007) argumentaron que una planificación para la jubilación ineficiente puede ser el resultado de un conocimiento insuficiente de la economía y las finanzas, algo también confirmado por los resultados de Van Rooij, Kool y Prast (2007) y Agnew, Bateman y Thorp (2013). Un mayor conocimiento financiero aparece asimismo asociado con conductas prudentes, como la diversificación de carteras de inversión o la prevención del sobreendeudamiento (Christelis, Jappelli y Padula, 2010; Lusardi y Tufano, 2015; Van Rooij, Lusardi y Alessie, 2011).

Pero poco conocemos en verdad qué hace a los programas de educación financiera efectivos ni qué competencias financieras pueden mejorar estos programas. Estos son diversos en duración, contenido, diseño y población objetivo (Dare et al., 2020)11. Además, hay evidencia limitada sobre su efectividad debido a la dificultad de separar correlación de causalidad. Los trabajos mencionados son de carácter descriptivo y/o correlacional, pero no permiten evaluar la efectividad de los programas en términos de impacto. Los experimentos verdaderos con asignación aleatoria de individuos a grupos de tratamiento y control se consideran el estándar de oro para evaluar los efectos del programa y evitar el sesgo de autoselección (Rossi, Lipsey y Freeman, 2004). No obstante, estos experimentos son raros en los estudios de educación financiera. Una excepción la encontramos en González-López et al. (2021), que, en el marco de un proyecto financiado por el Programa Funcas de Ayudas a la Investigación en Educación Financiera, diseñaron e implementaron un experimento para evaluar el impacto de metodologías alternativas de educación financiera en las decisiones financieras de los estudiantes universitarios. En concreto, los investigadores diseñaron dos formatos (basados en las TIC y en la implementación mediante vídeo y chatbot) para la educación financiera en la toma de decisiones de inversión-financiación en estudios de postgrado. Tras evaluar de forma experimental la efectividad de ambos recursos formativos, concluyeron que la educación financiera para universitarios es eficaz para mejorar sus conocimientos financieros y su capacidad para tomar decisiones de endeudamiento sobre préstamos de postgrado, resultando el chatbot más eficaz que el vídeo para mejorar estos conocimientos.

Más allá de investigaciones experimentales puntuales, es preciso reconocer que la evidencia empírica robusta sobre los efectos positivos de los programas de educación financiera a nivel individual es aún escasa, como ya constataron Hastings, Madrian y Skimmyhorn (2012) y Lusardi y Mitchell (2014).

Uno de los trabajos más influyentes en la literatura sobre los efectos causales de los programas de educación financiera es el de Fernandes, Lynch y Netemeyer (2014). En él los autores realizaron un metaanálisis tanto de estudios experimentales que evalúan el impacto de las intervenciones de educación financiera sobre los resultados financieros, como de estudios econométricos (correlacionales), que miden la alfabetización financiera por el porcentaje de respuestas correctas en pruebas (test) de conocimientos financieros y explican sus efectos sobre conductas financieras posteriores. Fernandes, Lynch y Netemeyer (2014) se refieren a esos dos tipos de estudios como “alfabetización financiera manipulada” con alguna intervención educativa y “alfabetización financiera medida” con escalas psicométricas conocidas, respectivamente. En particular, los autores calcularon el “efecto-tamaño” de la alfabetización financiera manipulada y medida sobre conductas financieras de ahorro, planificación para la jubilación, ausencia de deuda, propiedad de títulos valores, gestión del flujo de caja o actividad en los planes de jubilación (Fernandes, Lynch y Netemeyer, 2014). De acuerdo con su análisis, la “alfabetización financiera medida” tiene un mayor impacto en los resultados financieros que la “alfabetización financiera manipulada”12. En verdad, uno de los resultados más llamativos de este metaanálisis fue que las intervenciones de educación financiera tienen efectos estadísticamente significativos, pero “minúsculos” (Fernandes, Lynch y Netemeyer, 2014). ¿Por qué la “alfabetización financiera manipulada” provoca efectos más débiles que la “alfabetización financiera medida”? Fernandes, Lynch y Netemeyer (2014) argumentan que los efectos de las intervenciones de educación financiera pueden decrecer a lo largo del tiempo (en muchos estudios transcurre casi un año entre el momento de la intervención y la medición de la conducta). También plantean que las mayores estimaciones de efecto-tamaño que resultan de la “alfabetización financiera medida” obedecen al sesgo de variables omitidas en los análisis econométricos, que arrojarían efectos-tamaño “inflados”. Estas variables omitidas estarían relacionadas con rasgos psicológicos como control de impulso, gratificación retrasada o autoeficacia.

Miller et al. (2015) también coinciden en que hay que separar “estudios de impacto” (por ejemplo, experimentos) de “estudios observacionales” (por ejemplo, análisis econométricos). En su metaanálisis de la literatura, los autores analizaron el impacto positivo de las intervenciones de educación financiera (con randomized control trials, es decir, ensayos controlados aleatorios) en el conocimiento financiero y la conducta financiera de los consumidores, principalmente en la conducta de ahorro, asumiendo según la hipótesis nula que la intervención de educación financiera no afecta al conocimiento financiero y/o a los resultados financieros (como actitud, autoeficacia y conducta financieras) de las personas sujetas al tratamiento. Los autores adoptaron un enfoque más conservador en su metaanálisis que el de Fernandes, Lynch y Netemeyer (2014), filtrando cuidadosamente las investigaciones revisadas en virtud de sus semejanzas metodológicas.

Más recientemente, Kaiser et al. (2022) han elaborado un metaanálisis de estudios realizados en la última década para evaluar experimentalmente los programas de educación financiera. Al examinar los datos de 76 experimentos aleatorios de educación financiera en los que participaron más de 160.000 personas de 33 países diferentes encuentran que la educación financiera mejora tanto el conocimiento financiero como el comportamiento financiero, concluyendo, por tanto, que es rentable. En promedio, los costes de los programas de educación financiera se consideran “bajos”; en cambio, la magnitud del efecto de la educación financiera sobre los comportamientos financieros se considera “media”, mientras que la del efecto sobre el conocimiento financiero se considera “grande”. La educación financiera tiene un impacto positivo en casi todos los comportamientos financieros estudiados en relación con la elaboración de presupuestos, el ahorro, el crédito y los seguros. Establecen que los efectos causales de las intervenciones de educación financiera sobre el conocimiento financiero son comparables a las intervenciones diseñadas para mejorar los resultados en Matemáticas y Lectura. De hecho, Kaiser et al. (2022) apuntan que las intervenciones de educación financiera son entre tres y cinco veces más efectivas en la mejora del conocimiento y los comportamientos financieros que lo estimado por Fernandes, Lynch y Netemeyer (2014).

7. Conclusión

El objetivo de la educación financiera es mejorar el bienestar financiero personal, con un énfasis particular en las finanzas personales. La constatación del bajo nivel de alfabetización financiera, no solo en los jóvenes sino también en la población adulta, explica la atención creciente concedida a los programas de educación financiera. Mención expresa merecen las denominadas estrategias nacionales como respuesta a la situación generalizada de insuficiencia de cultura financiera. En este contexto, el BdE y la CNMV impulsaron en 2008 el Plan de Educación Financiera, seguido por el vigente Plan para el período 2022-2025. Entre las líneas de actuación, el Plan contempla la implantación de la educación financiera en los centros escolares y hace hincapié en la educación financiera para la jubilación.

Por otro lado, y dada su relevancia en relación con los jóvenes, es obligada la referencia a los resultados del programa PISA de la OCDE, que en 2012, 2015 y 2018 ha evaluado las competencias financieras de los estudiantes de último curso de educación secundaria. Con carácter general, los resultados evidencian un nivel insuficiente de competencias financieras entre los estudiantes de 15 años. Instruir en la escuela sobre economía y finanzas parece, pues, vital. La educación financiera se introdujo en España en el currículo educativo de la enseñanza primaria y la secundaria obligatoria a partir de 2014. No obstante, existe un amplio debate respecto a la conveniencia de que los conocimientos financieros se incorporen o no al currículo general, y si conviene hacerlo en el marco de asignaturas específicas o bien de manera transversal.

Prevalece también hoy día un amplio consenso social acerca de la importancia de la educación financiera en el seno de la familia. Las publicaciones académicas muestran que la discusión de cuestiones económicas y financieras en el hogar estimula los razonamientos financieros y aumenta la conciencia financiera. De hecho, discutir asuntos de dinero con los padres se asocia con puntuaciones más altas en alfabetización (competencia) financiera en las pruebas PISA de la OCDE.

En relación con la evaluación de los programas de educación financiera, deben distinguirse, por un lado, sus efectos en el nivel de conocimientos financieros de los participantes y, por otro, la influencia de tales programas en el cambio de comportamientos financieros. Y aunque cada vez son más numerosos y sofisticados los experimentos que evalúan el impacto de los programas de educación financiera sobre el nivel de conocimientos financieros y otros resultados financieros (actitudes, conductas, etc.), la importancia de los factores psicológicos en la toma de decisiones financieras aconseja incorporar también de forma explícita el campo de las denominadas “finanzas conductuales” (behavioral finance), que hacen referencia a determinados errores en el razonamiento de los individuos que afectan a su conducta financiera.

Bibliografía

Agarwal, S. y Mazumder, B. (2013). Cognitive abilities and household financial decision making. American Economic Journal: Applied Economics, 5(1), pp. 193-207.

Agnew, J. R., Bateman, H. y Thorp, S. (2013). Financial literacy and retirement planning in Australia. Numeracy, 6(2), art. 7.

Allen, M. W. (2008). Consumer finance and parent-child communication. En: J. J. Xiao (Ed.), Handbook of Consumer Finance Research (pp. 351-361). Springer.

Amagir, A., Groot, W., Maassen van den Brink, H. y Wilschut, A. (2018). A review of financial-literacy education programs for children and adolescents. Citizenship, Social and Economics Education, 17(1), pp. 56-80.

Atkinson, A. y Messy, F. A. (2012). Measuring financial literacy: Results of the OECD/International Network on Financial Education (INFE) pilot study. OECD Working Papers on Finance, Insurance and Private Pensions, Nº 15. OECD Publishing.

Bernheim, B. D. y Garrett, D. M. (2003). The effects of financial education in the workplace: Evidence from a survey of households. Journal of Public Economics, 87(7-8), pp. 1487-1519.

Bernheim, B. D., Garrett, D. M. y Maki, D. M. (2001). Education and saving: The long-term effects of high school financial curriculum mandates. Journal of Public Economics, 80(3), pp. 435-465.

Bover, O., Hospido, L. y Villanueva, E. (2018). The impact of high school financial education on financial knowledge and choices: Evidence from a randomized trial in Spain. Documentos de Trabajo del Banco de España, Nº 1801.

Bucciol, A. y Veronesi, M. (2014). Teaching children to save: What is the best strategy for lifetime savings? Journal of Economic Psychology, 45, pp. 1–17.

Christelis, D., Jappelli, T. y Padula, M. (2010). Cognitive abilities and portfolio choice. European Economic Review, 54(1), pp. 18–38.

Cole, S., Paulson, A. y Shastry, G. K. (2016). High school curriculum and financial outcomes: The impact of mandated personal finance and mathematics courses. Journal of Human Resources, 51(3), pp. 656–698.

Danes, S. M. (1994). Parental perceptions of children’s financial socialization. Financial Counseling and Planning, 5(1), pp. 127-149.

Dare, S. E., van Dijk, W. W., van Dijk, E., van Dillen, L. F., Gallucci, M. y Simonse, O. (2020). The effect of financial education on pupils’ financial knowledge and skills: Evidence from a Solomon four-group design. The Journal of Educational Research, 113(2), pp. 93-107.

Domínguez Martínez, J. M. (2015). La educación financiera: Inventario de cuestiones planteadas. eXtoikos, 17, pp. 3-7.

Domínguez Martínez, J. M. (2017). Los programas de educación financiera: Aspectos básicos y referencia al caso español. e-pública-Revista Electrónica sobre la Enseñanza de la Economía Pública, 20, pp. 19-60.

Domínguez Martínez, J. M. (2018). Educación financiera y planificación fiscal: Un enfoque metodológico introductorio. Documentos de Trabajo del Instituto Universitario de Análisis Económico y Social/IAES, 02/2018.

Espinosa-Vega, M., Shirono, K., Carcel Villanova, H., Chhabra, E., Das, B. y Fan, Y. (2020). Measuring financial access: 10 years of the IMF Financial Access Survey. IMF Departmental Paper Series, Nº 20/08. International Monetary Fund.

Fernandes, D., Lynch Jr, J. G. y Netemeyer, R. G. (2014). Financial literacy, financial education, and downstream financial behaviors. Management Science, 60(8), pp.1861-1883.

Gnan, E., Silgoner, M. A. y Weber, B. (2007). Economic and financial education: Concepts, goals and measurement. Monetary Policy & the Economy Q, 3(1), pp. 28-49.

González-López, M. J., Salas-Velasco, M., Castañeda-García, J. A., Moreno-Herrero, D., Pérez-López, M. C., Rodríguez-Molina, M. A. y Sánchez-Campillo, J. (2021). Evaluación experimental del impacto de metodologías alternativas de educación financiera sobre riesgo en las decisiones financieras de los estudiantes universitarios. En: Funcas (Ed.), Cinco estudios sobre educación financiera en España. Funcas.

Gudmunson, C. G. y Danes, S. M. (2011). Family financial socialization: Theory and critical review. Journal of Family and Economic Issues, 32(4), pp. 644-667.

Hastings, J. S., Madrian, B. C. y Skimmyhorn, W. L. (2012). Financial literacy, financial education and economic growth. NBER Working Paper Series, Nº 18412.

Instituto Nacional de Evaluación Educativa (2020). PISA 2018. Competencia financiera. Informe español. Secretaría General Técnica del Ministerio de Educación y Formación Profesional.

Kaiser, T., Lusardi, A., Menkhoff, L. y Urban, C. (2022). Financial education affects financial knowledge and downstream behaviors. Journal of Financial Economics, 145(2), pp. 252-272.

LeBaron, A. B., Runyan, S. D., Jorgensen, B. L., Marks, L. D., Li, X. y Hill, E. J. (2019). Practice makes perfect: Experiential learning as a method for financial socialization. Journal of Family Issues, 40(4), pp. 435-463.

Lusardi, A. (2019). Financial literacy and the need for financial education: Evidence and implications. Swiss Journal of Economics and Statistics, 155(1), pp. 1-8.

Lusardi, A. y Mitchell, O. S. (2007). Financial literacy and retirement preparedness: Evidence and implications for financial education. Business Economics, 42(1), pp. 35-44.

Lusardi, A. y Mitchell, O. S. (2011a). Financial literacy and retirement planning in the United States. Journal of Pension Economics & Finance, 10(4), pp. 509-525.

Lusardi, A. y Mitchell, O. S. (2011b). Financial literacy around the world: An overview. Journal of Pension Economics & Finance, 10(4), pp. 497-508.

Lusardi, A. y Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), pp. 5–44.

Lusardi, A. y Tufano, P. (2015). Debt literacy, financial experiences, and overindebtedness. Journal of Pension Economics and Finance, 14(4), pp. 332–368.

Mandell, L. (2008). Financial education in high school. En: A. Lusardi (Ed.), Overcoming the saving slump (pp. 257-279). University of Chicago Press.

Miller, M., Reichelstein, J., Salas, C. y Zia, B. (2015). Can you help someone become financially capable? A meta-analysis of the literature. The World Bank Research Observer, 30(2), pp. 220–246.

Molina Marfil, J. A., López-Agudo, L. A. y Marcenaro-Gutiérrez, O. D. (2021). ¿Es la educación financiera una asignatura pendiente en el sistema educativo español? Cuadernos de Información Económica, 285, pp. 65-73.

Moreno-Herrero, D., Salas-Velasco, M. y Sánchez-Campillo, J. (2018). Factors that influence the level of financial literacy among young people: The role of parental engagement and students’ experiences with money matters. Children and Youth Services Review, 95, pp. 334–351.

OECD (2016). Pisa 2018. Draft Analytical Frameworks. May 2016. Disponible en: https://www.oecd.org/pisa/data/PISA-2018-draft-frameworks.pdf

OECD (2020). PISA 2018 results (Volume IV): Are students smart about money? París: OECD Publishing.

OECD (2021). Digital delivery of financial education: Design and practice. París: OECD.

OCDE/INFE (2013). Evaluating financial education programmes: OECD/INFE Stocktake and framework. París: OECD Publishing.

Remund, D. L. (2010). Financial literacy explicated: The case for a clearer definition in an increasingly complex economy. Journal of Consumer Affairs, 44(2), pp. 276-295.

Rosa, C. M., Marks, L. D., LeBaron, A. B. y Hill, E. J. (2018). Multigenerational modeling of money management. Journal of Financial Therapy, 9(2), pp. 54-74.

Rossi, P. H., Lipsey, M. W. y Freeman, H. E. (2004). Evaluation: A systematic approach (7ª ed.). Sage.

Salas-Velasco, M., Moreno-Herrero, D. y Sánchez-Campillo, J. (2018). El papel de los colegios y de la familia en la alfabetización financiera de los jóvenes: Evidencia internacional a partir de dos investigaciones con datos de PISA 2012 y 2015. eXtoikos, 21, pp. 37-42.

Salas-Velasco, M., Moreno-Herrero, D. y Sánchez-Campillo, J. (2021). Teaching financial education in schools and students’ financial literacy: A cross-country analysis with PISA data. International Journal of Finance & Economics, 26(3), pp. 4077-4103.

Serido, J. y Deenanath, V. (2016). Financial parenting: Promoting financial self-reliance of young consumers. En: J. J. Xiao (Ed.), Handbook of consumer finance research (2ª ed., pp. 291-300). Springer.

Van Rooij, M. C., Kool, C. J. y Prast, H. M. (2007). Risk-return preferences in the pension domain: Are people able to choose? Journal of Public Economics, 91(3-4), pp. 701-722.

Van Rooij, M., Lusardi, A. y Alessie, R. (2011). Financial literacy and stock market participation. Journal of Financial Economics, 101(2), pp. 449–472.

Yakoboski, P. J., Lusardi, A. y Hasler, A. (2022). How financial literacy varies among U.S. adults: The 2022 TIAA Institute-GFLEC Personal Finance Index. TIAA Institute and Global Financial Literacy Excellence Center (GFLEC).

NOTAS

* Universidad de Granada (msalas@ugr.es).

1 Véase https://www.cnmv.es/portal/Publicaciones/PlanEducCNMV.aspx

2 Conforme al Real Decreto 126/2014, de 28 de febrero.

3 Conforme al Real Decreto 1105/2014, de 26 de diciembre.

5 Véase www.financial-education.org

6 Véase https://www.finanzasparatodos.es/gepeese/es/inicio/

7 Se remite al lector al artículo de Domínguez Martínez (2017) cuyos anexos recogen de forma exhaustiva los principales portales web disponibles en internet con contenidos de educación financiera.

8 Véase https://www.elblogsalmon.com/

9 Programa de la OCDE para la evaluación internacional de estudiantes (PISA, por sus siglas en inglés).

10 Diferencias en las puntuaciones en alfabetización financiera de los estudiantes de los países que participaron en PISA 2015.

11 La mayoría de los estudios se han llevado a cabo con muestras de población residente en Estados Unidos y son programas de educación financiera centrados en el ahorro, en general, o en el ahorro para la jubilación.

12 Los autores encontraron un efecto-tamaño más grande para la alfabetización financiera medida. Entre los estudios que midieron la alfabetización financiera, la gran mayoría de ellos usaron regresiones mínimo-cuadráticas para estimar el efecto de la alfabetización financiera en la conducta financiera posterior (Fernandes, Lynch y Netemeyer , 2014).