Dos desplomes de las exportaciones españolas: crisis sanitaria vs. crisis financiera *

Fecha: 2020

Juan de Lucio, Raúl Mínguez, Asier Minondo y Francisco Requena

Margen extensivo, COVID-19, Empresas exportadoras, Exportaciones, Crisis financiera

Cuadernos de Información Económica, N.º 278 (septiembre-octubre)

La caída de las exportaciones españolas durante los meses de marzo a junio de 2020, en el periodo que llamaremos “confinamiento”, ha sido mayor que la observada durante esos mismos meses en 2009, en el periodo que denominaremos “colapso”. Este trabajo presenta un análisis comparativo del comportamiento de las exportaciones españolas de bienes durante esos dos períodos. En ambos casos, la reducción de la exportación viene explicada por un descenso en el valor de las ventas al exterior de las relaciones comerciales estables. Sin embargo, ha habido un mayor deterioro de la cartera de diversificación de productos y destinos y una mayor tasa de salida de empresas durante el confinamiento, lo que hace más difícil una recuperación como la observada tras el colapso, si la situación de incertidumbre se prolonga excesivamente.

La actividad económica mundial cayó en 2020 principalmente como consecuencia de la incertidumbre y la pérdida de confianza derivadas de la extensión de la pandemia del COVID-19, y de las consecuentes medidas aplicadas por los distintos países, entre las que destacan las restricciones a la movilidad de personas. En este estudio analizamos el comportamiento de las exportaciones españolas de bienes durante los meses del gran confinamiento en España (de marzo a junio de 2020), caracterizados por la crisis sanitaria, y lo comparamos con los mismos meses de 2009, coincidiendo con el gran colapso del comercio español a raíz de la crisis financiera internacional. Este trabajo presenta como novedad que la comparación se realiza también para el grupo de empresas exportadoras que han soportado los dos shocks de comercio internacional.

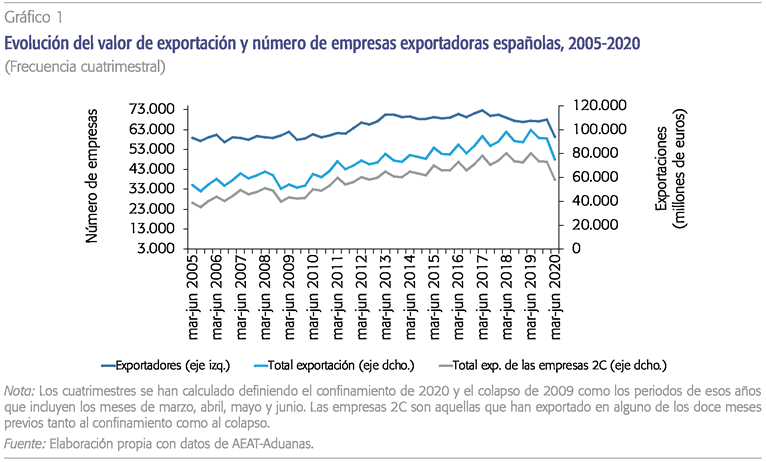

El gráfico 1 muestra la fuerte caída en el valor de las exportaciones totales entre marzo y junio de 2020 (variación del -28,1% respecto al mismo cuatrimestre del año anterior), después de un periodo de crecimiento sostenido de casi diez años. Durante el gran confinamiento, el número de empresas exportadoras cae abruptamente (-12,7% respecto al mismo cuatrimestre del año anterior). El número de exportadores durante el gran confinamiento fue de 59.452, situándose en valores de hace una década1.

El gráfico 1 también muestra la evolución del valor de las exportaciones de las 26.976 empresas que exportaron en alguno de los doce meses previos tanto al confinamiento como al colapso; a estas empresas las llamaremos 2C. Este grupo representa en promedio cerca del 50% de las empresas exportadoras y el 80% del valor de las exportaciones totales de mercancías. Las empresas 2C sobrevivieron al colapso y tienen experiencia exportadora dilatada hasta la llegada del confinamiento. La tasa de caída interanual del valor de las exportaciones en este grupo de empresas con experiencia exportadora ha sido del -32,1%, mientras que para el resto de empresas exportadoras fue del -12,8%.

Entre marzo y junio de 2020, durante el confinamiento, las exportaciones españolas de bienes cayeron un 28,1% respecto al mismo periodo del año anterior. En esos mismos meses de 2009, durante el colapso provocado por la crisis financiera, la caída fue menor, un 18,3% interanual.

Este resultado evidencia que el desplome de las exportaciones españolas durante el confinamiento, aunque generalizado, se explica principalmente por una caída del valor de exportación de las empresas estables 2.

El resto del trabajo se organiza del siguiente modo. En primer lugar, medimos la contribución de los márgenes intensivo y extensivo a la caída de las exportaciones agregadas en ambos periodos. A continuación, repetimos el análisis para las empresas que representan el top 1% en cada periodo, así como para las empresas que han sufrido las dos crisis (las empresas 2C). Este análisis es novedoso y permite comparar la incidencia de ambos shocks para un mismo conjunto de empresas. En tercer lugar, analizamos el comportamiento exportador agregado a nivel de producto y de destino de exportación para identificar las características que diferencian el shock de 2020 del de 2009.

Crecimiento de las exportaciones y sus márgenes

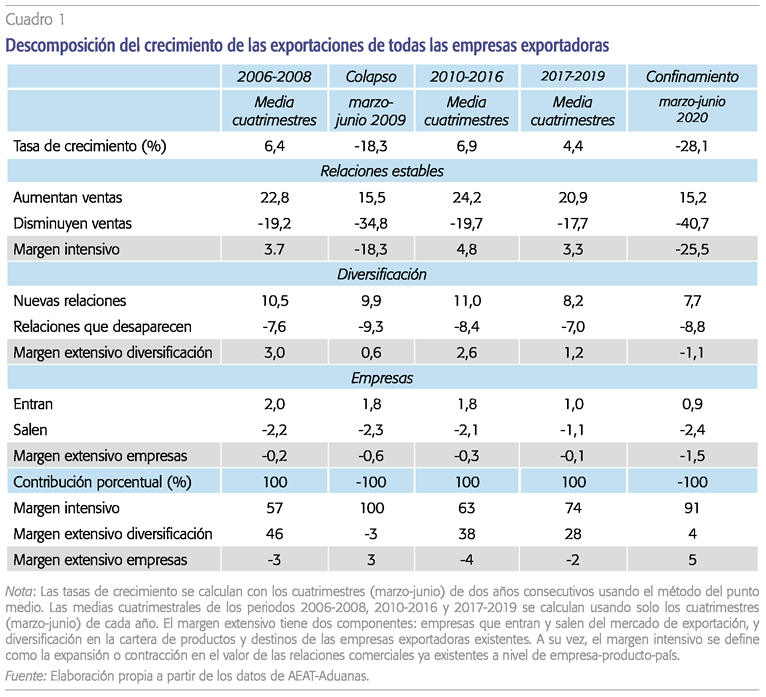

En esta sección calculamos los márgenes del crecimiento de las exportaciones españolas antes y durante el confinamiento y el colapso. Lo hacemos primero para todas las empresas y luego solo para las empresas que han estado en los dos periodos. Para ello seguimos la metodología introducida por Bernard et al. (2009), que descompone el crecimiento en el valor de las exportaciones durante un periodo en tres términos: la entrada neta de nuevas empresas exportadoras, la diversificación en la cartera de productos y destinos de las empresas existentes, y la variación en el valor de las relaciones comerciales que ya existían. Los dos primeros componentes representan el margen extensivo, y el tercero, el margen intensivo 3.

El cuadro 1 presenta la contribución de cada uno de los márgenes al crecimiento interanual cua-trimestral de las exportaciones con anterioridad y durante el confinamiento y el colapso. Durante el confinamiento las exportaciones cayeron un -28,1% comparado con un crecimiento medio del periodo 2017-2019 del 4,4% y del periodo 2010-2016 del 6,9%. Por comparación, durante el colapso la caída fue menor, del -18,3%, frente a un crecimiento en los años previos del 6,4%. Luego es evidente que, al menos en estos cuatro primeros meses de pandemia, la incidencia sobre las exportaciones durante el confinamiento ha sido mayor que durante el colapso de 2009.

En ambos periodos el margen intensivo fue el que más contribuyó a explicar la tasa negativa de crecimiento de las exportaciones, siendo ligeramente menor su importancia durante el confinamiento (91% frente al 100%). La contribución del margen extensivo a la hora de explicar la caída de las exportaciones en el gran confinamiento ha sido del 9%: 4 puntos porcentuales debido a una menor diversificación de cartera y 5 puntos debido a la salida neta de empresas.

La caída de las exportaciones españolas entre marzo y junio de 2020 se explica en un 91% por el comportamiento del margen extensivo, es decir, por la contracción en el valor de las relaciones comerciales ya existentes a nivel de empresa-producto-país.

Durante el colapso la contribución del margen extensivo al decrecimiento de las exportaciones fue cero (3 puntos porcentuales por la salida neta de empresas que se compensó con un aumento de la diversificación de la cartera de las empresas estables de 3 puntos).

Al comparar la contribución de los seis componentes “brutos” al crecimiento negativo de las exportaciones entre periodos emergen tres diferencias claras que explican la mayor caída de las exportaciones durante el confinamiento: (1) Las relaciones estables cuyo valor ha caído lo han hecho a mayor ritmo (-40,7% vs. -34,8%); (2) el valor de las exportaciones de las nuevas relaciones producto-destino ha crecido a menor ritmo (7,7% vs. 9,9%); y (3) el valor de exportación de las nuevas empresas exportadoras ha crecido a menor ritmo (0,9% vs. 1,8%).

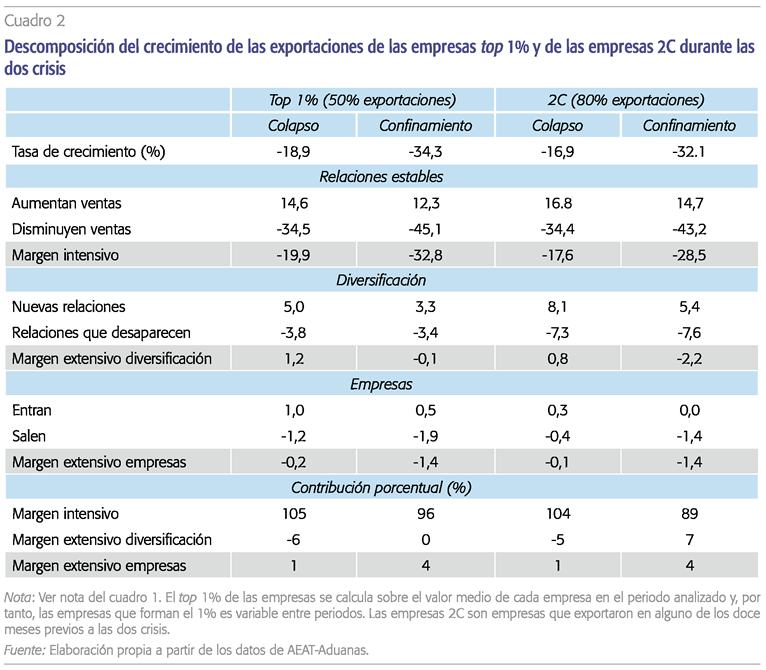

Dado que el margen intensivo es el protagonista de la caída de las exportaciones durante el confinamiento y el colapso, es importante analizar el comportamiento de las exportaciones de las empresas que más contribuyen a dicha caída. Para ello, el cuadro 2 presenta la contribución de cada uno de los márgenes al crecimiento interanual de las exportaciones en las dos crisis tanto para el 1% de las empresas con mayor volumen de exportación (50% de las exportaciones, siguiendo a Bricongne et al. 2012) como para aquellas empresas presentes en las dos crisis (denominadas empresas 2C y que representan el 80% de las exportaciones).

El impacto negativo del confinamiento en las empresas top 1% (-34,3%) y empresas 2C (-32,1%) ha sido mayor que para el conjunto de empresas exportadoras (-28,1%). Sin embargo, las diferencias durante el colapso del comercio mundial eran inferiores; caída general del -18,3% frente a un -18,9% de las top 1% y un -16,9% de las 2C. Al igual que ocurría con el conjunto de empresas exportadoras, la caída de las exportaciones viene explicada por el descenso en las ventas en las relaciones estables (margen intensivo). Si bien, en el confinamiento todos los componentes netos cayeron mientras que el colapso tuvo un efecto neto positivo en diversificación de productos y destinos.

Crecimiento de las exportaciones por sectores y países

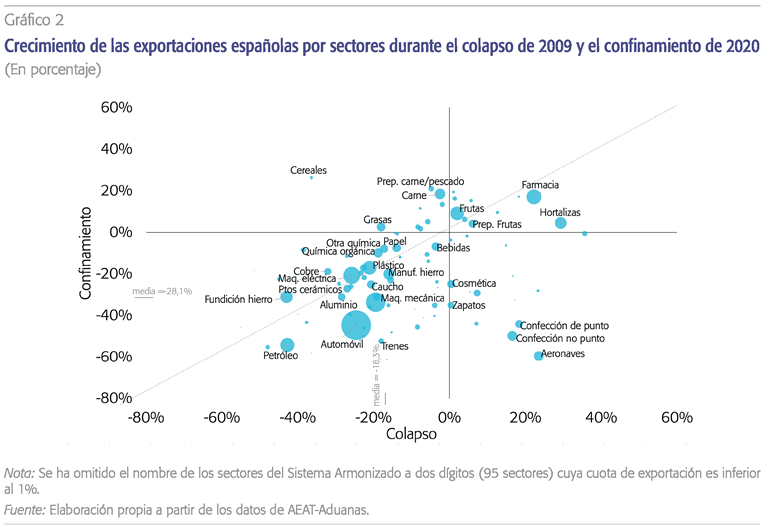

En esta sección analizamos el diferente impacto que el confinamiento de 2020 ha tenido por sectores y por países respecto al que tuvo al inicio del colapso de 2009. El gráfico 2 es un diagrama de puntos que permite ver en qué sectores las exportaciones españolas se han comportado del mismo modo durante el confinamiento (ordenadas) y el colapso (abscisas). El tamaño de los puntos representa el peso del sector en el comercio español. En el cuadrante inferior-izquierda aparecen los sectores cuyas exportaciones han caído durante las dos crisis. Como era de esperar, la mayoría de los sectores se concentra en este cuadrante, al tiempo que la mayor parte ha tenido una caída mayor durante el confinamiento que durante el colapso (puntos por debajo de la línea discontinua de 45 grados). Destaca por su peso en las exportaciones españolas el sector del automóvil (ha caído el doble durante el confinamiento que en el colapso) y combustibles, seguido de maquinaria eléctrica y maquinaria mecánica.

Hay sectores cuyas exportaciones han caído durante el confinamiento, pero que aumentaron durante el colapso (cuadrante inferior-derecha). Destaca el sector de ropa y calzado, lo que revela una caída de la demanda de productos de consumo destinados a su uso en entornos al exterior. Este mismo argumento explica la caída de las exportaciones de productos de cosmética y perfumería durante el confinamiento, pero no así durante el colapso.

También hay sectores que durante el confinamiento han visto aumentar sus exportaciones. En el cuadrante superior-izquierda tenemos los sectores cuyas exportaciones cayeron durante el colapso: cereales, carne y productos preparados de carne y pescado. En el cuadrante superior-derecha aparecen los sectores claramente contracíclicos, es decir, crecen cuando se produce una caída generalizada de las exportaciones. En este grupo tenemos de nuevo alimentación (frutas, preparados de frutas, hortalizas) al que hay que sumar productos farmacéuticos.

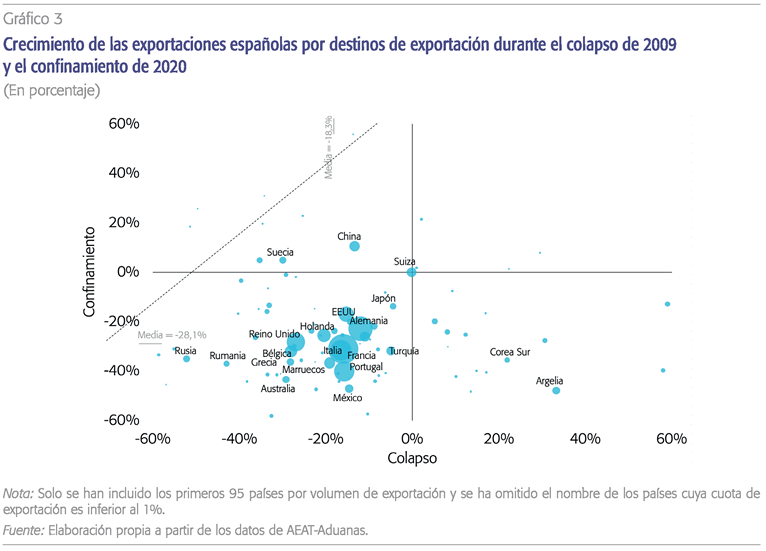

El gráfico 3 es un diagrama de puntos que muestra el crecimiento de las exportaciones españolas durante el confinamiento y el colapso por países. Con algunas excepciones, los principales destinos de exportación de España se sitúan en el cuadrante inferior-izquierda. La tasa de caída de las exportaciones españolas en los principales destinos de exportación (Francia, Alemania, Portugal, Italia y Marruecos) ha sido mayor en el confinamiento que en el colapso. Salvo excepciones (Rusia, Rumanía y Reino Unido), el resto de destinos también ha experimentado una caída más fuerte en el confinamiento que en el colapso.

Entre los sectores con mayor descenso de sus exportaciones durante el confinamiento destacan la automoción, combustibles, maquinaria eléctrica y maquinaria mecánica. En cambio, alimentación y productos farmacéuticos aumentaron sus exportaciones.

En el cuadrante inferior-derecha tenemos dos países (Corea del Sur y Argelia), que tuvieron un crecimiento fuerte positivo durante el colapso, pero un fuerte decrecimiento durante el confinamiento.

Por último, a destacar la posición de China y Suecia (cuadrante superior-izquierda), con un crecimiento positivo de las exportaciones españolas durante el confinamiento y una caída en el colapso.

Conclusiones

La evolución positiva de las exportaciones españolas desde 2010 se ha truncado con la extensión del COVID-19 y el consiguiente confinamiento severo al que se ha sometido a la población en los países de destino de exportación durante los meses de marzo, abril, mayo y junio de 2020. Los datos disponibles muestran que el confinamiento derivado de la crisis sanitaria ha tenido un impacto negativo mayor sobre las exportaciones españolas que el colapso del 2009 surgido a partir de la crisis financiera internacional. El análisis específico de las exportaciones de bienes de las empresas que han sufrido ambas situaciones críticas corrobora este resultado.

En ambas crisis el cambio en el valor de las ventas de las relaciones comerciales estables (el margen intensivo) explica la mayoría del desplome. Este resultado indica que la recuperación depende del comportamiento de unas pocas grandes empresas (el top 1% concentra el 50% del valor de exportación y las empresas que han sufrido las dos crisis suponen el 80%).

Al tiempo, la contribución del margen extensivo a la caída de las exportaciones, tanto por la salida neta de empresas como por la contracción de las carteras de productos y países de exportación, ha sido mayor en el confinamiento que en el colapso. Dado que el margen extensivo supone un porcentaje elevado del crecimiento en el medio y largo plazo, tal y como muestran de Lucio et al. (2011), la evolución negativa de este margen durante el confinamiento aumenta el riesgo de un crecimiento más lento de las exportaciones en el largo plazo que el observado después del colapso del 2009.

Mientras dure la pandemia, el crecimiento económico mundial va a sufrir y con ello las exportaciones de todos los países. Las políticas internacionales que se están adoptando en este contexto (por ejemplo, restricciones a la movilidad de personas, proteccionismo…) no promueven una recuperación del comercio mundial. En España, esta tendencia se suma a una menor aportación del margen extensivo durante los últimos años en relación con lo observado en la etapa de inicial de la expansión de las exportaciones.

La recuperación de las exportaciones depende principalmente del comportamiento de unas pocas grandes empresas: el top TI% concentra el 50% del valor de exportación y las empresas que han sufrido las dos crisis suponen el 80%.

En conjunto, es muy difícil predecir qué ocurrirá durante los próximos meses, pero parece que una recuperación “completa” de las exportaciones es posible siempre y cuando no se pierda base exportadora.

Referencias

BERNARD, A. B., JENSEN, J. B., REDDING, S. J. y SCHOTT, P. K. (2009). The margins of US trade. American Economic Review, 99(2), pp. 487-493.

BRiCONGNE, J., FONTAGNÉ, L., GAULIER G., TAGLIONI, D. y ViCARD, V. (2012). Firms and the global crisis: French exports in the turmoil. Journal of International Economics, 87, pp. 134-146.

DE LUCIO, J. y MÍNGUEZ, R. (2008). ¿Cuáles son las fuentes de crecimiento del comercio exterior? Boletín Económico de ICE, 2946, pp. 23-31.

DE LUCIO, J., MÍNGUEZ, R., MINONDO, A. y REQUENA, F. (2011). The extensive and intensive margins of Spanish trade. International Review of Applied Economics, 25(5), pp. 615-631.

— (2017). Los márgenes del crecimiento de las exportaciones españolas antes y después de la Gran Recesión. Estudios de Economía Aplicada, 35(1), pp. 43-62.

— (2018). ¿Se ha producido un milagro exportador en España? Cuadernos de Información Económica, 266, septiembre-octubre, pp. 15-26.

* Agradecemos al Departamento de Aduanas e Impuestos Especiales de la Agencia Tributaria por darnos acceso a los datos de exportación. Agradecemos la financiación recibida por el Ministerio de Economía, Industria y Competitividad (RTI2018-100899-B-I00, cofinanciado con Feder), del Departamento de Educación, Política Lingüística y Cultura del Gobierno Vasco (IT885-16), de la UAH-Santander Universidades (2019/00003/016/001/007), y de la Generalitat Valenciana (GVPrometeo 2018/102).

** Universidad de Alcalá.

*** Cámara de Comercio de España y Universidad Nebrija.

**** Deusto Business School.

***** Universidad de Valencia.

1 En el mes de marzo de 2020 el número de exportadores fue 51.995, el mínimo de toda la serie analizada. Durante el periodo de confinamiento las empresas han tenido la posibilidad de posponer las declaraciones intrastat, lo que puede haber afectado a la baja las estadísticas mensuales sobre el número de empresas exportadoras.

2 Cada cuatrimestre el número de empresas 2C cambia, ya que no exportan en todos y cada uno de los cuatrimestres.

3 Véase de Lucio et al. (2008, 2011, 2017 y 2018) para aplicaciones de esta metodología al caso español.