Cuadernos de Información Económica, N.º 309 (noviembre-diciembre 2025)

Fecha: noviembre 2025

Autores

Desiderio Romero-Jordán*

Etiquetas

Envejecimiento, recaudación IRPF, inmigración, jubilación

Dinámica de los ingresos públicos: viento en popa con incertidumbres por el envejecimiento

La recaudación pospandemia está encadenando récords —especialmente en IRPF, IVA e impuesto sobre sociedades— que continúan en 2025. Con el fuerte viento de cola de elevadas tasas de ocupación, aumento de beneficios empresariales y del efecto de la progresividad en frío. El envejecimiento ejerce una presión negativa sobre el IRPF que irá creciendo en intensidad en los próximos años. La inmigración puede aliviar parcialmente este problema, pero no constituye una solución. Se necesitará, al menos, un trabajador inmigrante por cada alta de jubilación para mantener la recaudación del impuesto.

Balance de 2024

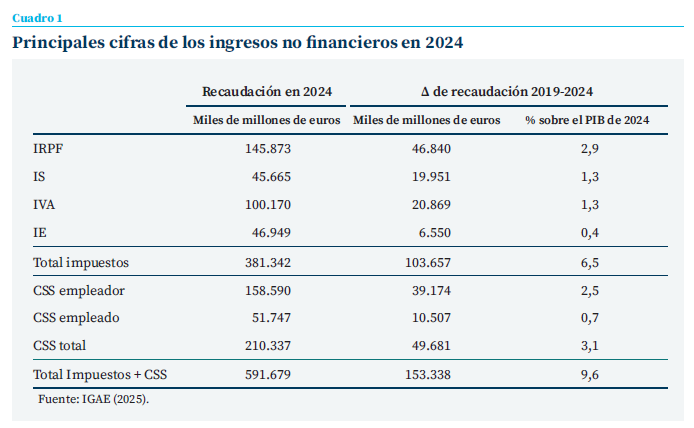

Los ingresos públicos mantuvieron un fuerte crecimiento en 2024. Y continúan haciéndolo en 2025. En ambos ejercicios no se han implementado medidas para corregir el efecto bola de nieve de la progresividad en frío en el IRPF (Romero-Jordán, 2025). Se han incorporado cambios tributarios que están ayudando a impulsar la recaudación desde el tradicional enfoque de parcheo fiscal. Pero lejos de las insistentes recomendaciones de la OCDE o de la Comisión Europea para moderar la fiscalidad del factor trabajo y aumentar los impuestos indirectos y, de manera especial, los ambientales. En este contexto, la recaudación conjunta de impuestos y cotizaciones sociales se elevó en 2024 hasta 591,7 miles de millones de euros, con un incremento del 7,3 % (IGAE, 2025a). Sin duda, un crecimiento muy robusto, aunque enmarcado en una dinámica recaudatoria que ha ido, de manera natural, perdiendo fuelle (11,8 % en 2021; 9,1 % en 2022 y 8,0 % en 2023). Los dos pilares del crecimiento de 2024 han sido las cotizaciones sociales y el IRPF, que en términos absolutos aumentaron la recaudación en 13,3 y 11,5 miles de millones de euros. A más distancia se encuentran el IVA e impuestos especiales, aunque en conjunto elevaron ingresos en una cifra próxima a los 12,6 miles de millones de euros.

En perspectiva temporal, el conjunto de ingresos no financieros muestra un avance muy intenso desde 2019, con un incremento acumulado de 153,3 miles de millones de euros, equivalente a 9,6 puntos del PIB de 2024. De manera particular, el aumento de impuestos entre 2019 y 2024 ha sido de 103,6 miles de millones de euros. El IRPF ha sido el gran motor de esta tendencia alcista con 46,8 miles de millones, equivalente a 2,9 puntos del PIB de 2024. Este fuerte impulso se explica por la combinación de un mayor número de ocupados, aumento de salarios nominales y el fuerte efecto de la progresividad en frío.

Un importante hito recaudatorio lo encontramos en el IVA, que ha superado la barrera de los 100.000 millones de euros

Un importante hito recaudatorio lo encontramos en el IVA, que ha superado la barrera de los 100.000 millones de euros con un aumento en el último quinquenio de 20,8 miles de millones de euros. No obstante, el fuerte impacto que han tenido los precios sobre la recaudación ha quedado compensado por el coste de las medidas de escudo social. Los impuestos especiales han aumentado 6,5 miles de millones de euros reflejando bases más estables y patrones de consumo menos dinámicos que los del gasto total gravado por IVA. Por último, el impuesto sobre sociedades recaudó en 2024 una cifra récord de 45,6 miles de millones con un aumento de 19,9 miles de millones, en línea con unos beneficios empresariales más elevados y con una mayor traslación de bases positivas a cuota efectiva propias de un contexto de expansión económica. Las cotizaciones sociales alcanzaron en 2024 una recaudación de 210,3 miles de millones de euros. Las que corresponden al empleador (158,5 miles de millones) concentran la mayor parte del incremento de las cotizaciones, consecuencia de que la masa salarial bruta y las bases de cotización se han ampliado con fuerza por la combinación de crecimiento de empleo y salarios.

Esta senda alcista, donde la recaudación de cada año pulveriza la del año anterior, permitirá alcanzar un déficit del -2,5 % en 2025 y del -2,0 % en 2026 (AIReF, 2025). Lejos de los altos niveles que la economía española viene arrastrando desde la crisis financiera. No obstante, conviene recordar que una buena parte del incremento de los ingresos se explica por las elevadas elasticidades renta del IRPF o el IS respecto al ciclo, claramente superiores a la unidad (AIReF, 2024).

Evolución en 2025

Los ingresos no financieros aumentaron hasta julio un 7,3 % respecto al mismo período de 2024 (331,5 miles de millones) (IGAE, 2025a)1. En términos absolutos, el acumulado está próximo a los 25,0 miles de millones de euros. El primer puesto corresponde a los impuestos sobre la renta con un incremento del 10,7 % (9,9 miles de millones), seguido de impuestos sobre el consumo (7,0 miles de millones) y de las cotizaciones a la seguridad social (6,8 miles de millones).

El aumento de recaudación de estos siete primeros meses equivale al 59,5 % de la variación de todo 2024, que en números redondos fue de alrededor de 40,0 miles de millones de euros.

Esta tendencia continuará en 2025 y se alcanzará, previsiblemente, otro récord. No obstante, como se apunta en AEAT (2025)2, una parte importante de este aumento se debe a cambios normativos en una cifra próxima a 5,7 miles de millones de euros. Esta cuantía incluye el efecto de la normalización de los tipos de gravamen, tanto del IVA como de los impuestos ligados a la energía. La mal llamada reforma fiscal de 2024 ha aportado hasta la fecha alrededor de 4,3 miles de millones de euros destacando los ingresos del impuesto a la banca (1,3 miles de millones) y los derivados de la recuperación de la compensación de pérdidas en el impuesto sobre sociedades (1,0 miles de millones). Lo avanzado de las fechas y el actual contexto político parecen llevarnos a una nueva prórroga del presupuesto de 2023. Esta situación hace aún mucho más difícil la aprobación de cualquier medida tributaria en 2026, como ya se vio con la aprobación del paquete fiscal de finales de 2024. En ese escenario, AIReF (2025) prevé para 2026 un aumento inercial de 0,3 puntos del PIB de los ingresos tributarios y de 0,1 en las cotizaciones.

Envejecimiento y recaudación de IRPF: zonas grises

La dinámica recaudatoria pospandemia se está sustentando en la buena marcha del empleo, rentas salariales y beneficios empresariales que han permitido extender el tamaño de las bases imponibles (AIReF, 2024). Entre 2021 y 2024, la renta bruta de los hogares ha crecido a un promedio anual del 7,7 %, la base consolidada del impuesto sobre sociedades a un 21,0 % y el gasto final sujeto a IVA al 11,9 % (AEAT, 2025). Una parte sustancial de esa tendencia es coyuntural debido al tono fuertemente expansivo de la economía española. No obstante, se prevé una ralentización del crecimiento tanto por razones internas, fin de los fondos Next Generation, como internacionales, aumento del proteccionismo e incremento de las tensiones geopolíticas, que afectará al impulso cíclico de los ingresos. El Banco de España, el BBVA o Funcas prevén una senda decreciente del crecimiento desde niveles próximos al 3 % en 2025 a cifras inferiores al 2,0 % en 2027. Esta tendencia a la baja, motivada en parte por el envejecimiento, continuará en la próxima década situándose el crecimiento del PIB en niveles próximos al 1,5 % (AIReF, 2025).

El envejecimiento ya está incidiendo sobre la recaudación de IRPF, aunque su efecto neto no es directamente observable. Lo que sí sabemos es que está alterando la composición de las rentas que componen la base imponible del impuesto. En 2000, el agregado de rentas salariales sujetas a tributación era 3,7 veces superior al de la totalidad de las rentas de pensiones. Esta relación ha ido reduciéndose, situándose en 2024 en el 2,7 (AEAT, 2025). Para analizar el impacto de la jubilación sobre el IRPF, ponemos en relación los ingresos que proceden de salarios (RecS) frente a los de pensiones de jubilación (RecP)3:

donde W y P son el número de ocupados y de pensionistas que reciben una pensión contributiva por jubilación4. Por su parte, w y p, son el salario y la pensión media. Por tanto, el producto Wt · wt puede equipararse a la base imponible de salarios, en tanto que Pt · pt con la base de las pensiones de jubilación. Finalmente, ts y tp son los tipos efectivos que soportan ambas fuentes de renta en el impuesto. Parametrizamos tales variables con la información más próxima disponible en el Instituto Nacional de Estadística (INE), en el Instituto Nacional de la Seguridad Social (INSS) y Migraciones y en la Agencia Tributaria (AEAT). Ceteris paribus, las conclusiones que se obtienen a partir de [1] son las siguientes:

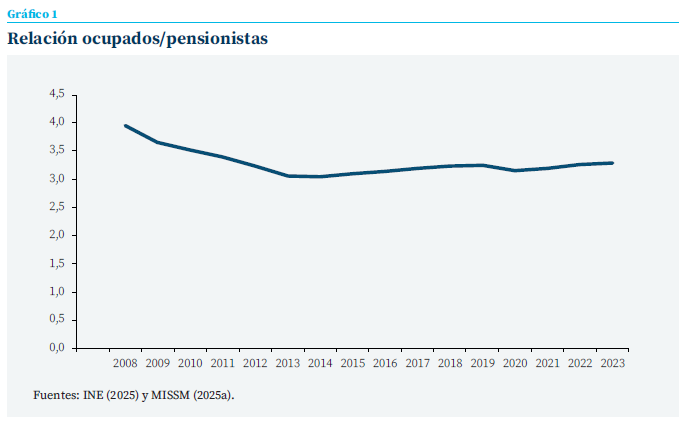

Primero, la relación entre el número de ocupa-dos y de pensionistas está cayendo desde 2008, cuando se alcanzaron 4,0 ocupados por jubilado (gráfico 1)5 (INE, 2025; MISSM, 2025a). En 2014, tras la crisis financiera, la ratio w / p alcanzó un mínimo del 3,2. Desde esa fecha, la inmigración ha moderado el deterioro de la ratio, situándose en 2023 en el 3,3. Así, el número total de ocupados aumentó entre 2014 y 2024 en 4,3 millones, de los cuales 2,1 millones eran inmigrantes (INE, 2025a).

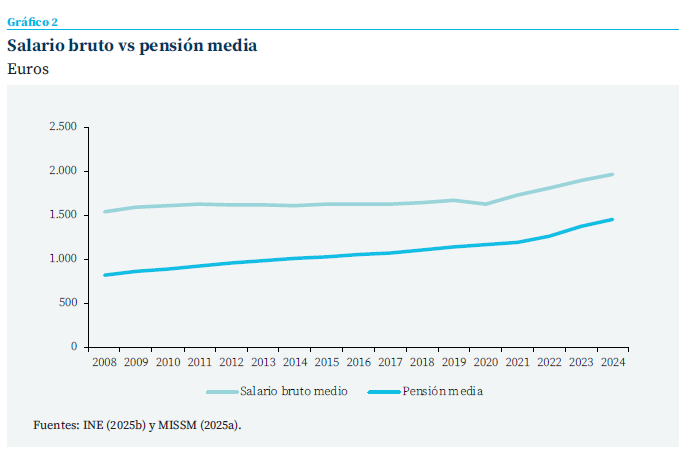

Segundo, en términos medios, los salarios son más elevados que las pensiones de jubilación. En 2008, la ratio / se situaba en 1,9 (INE, 2025b; MISSM, 2025a, 2025b). Como se observa en el gráfico 2, esta relación se ha ido reduciendo progresivamente hasta situarse en el 1,4 desde el año 2000. Un factor clave de esta trayectoria descendente son los baby boomers cuyas pensiones de entrada sobrepasan a la media de las pensiones de jubilación existentes. A efectos ilustrativos, la pensión media de las nuevas altas se situó por encima de los 1.600 euros en 2025, la pensión media de jubilación en 2024 fue de 1.450 euros (INSS, 2025; MISSM, 2025b).

La recaudación del IRPF se enfrenta a potenciales riesgos estructurales derivados del envejecimiento. La inmigración es un recurso limitado para ayudar a mantener la recaudación y el sostenimiento del Estado del bienestar

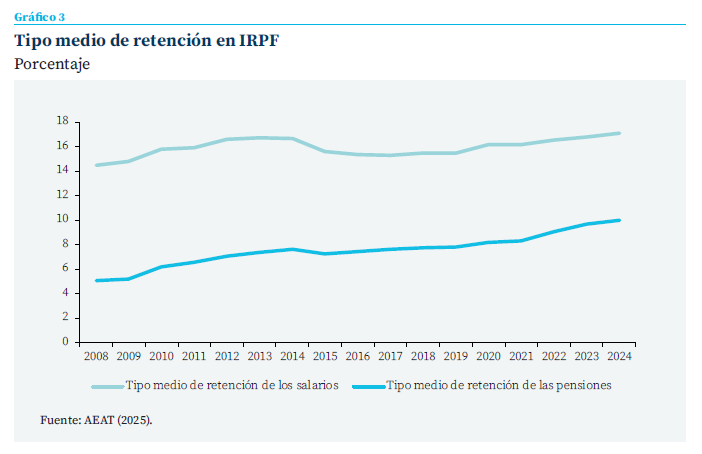

Tercero, como muestra el gráfico 3, el tipo de retención de IRPF para los salarios es superior al de las pensiones (AEAT, 2025). Tales tipos de retención pueden ser utilizados como proxy de las diferencias en el nivel de tributación6. No obstante, esas diferencias de escala se han reducido con la progresiva incorporación de los baby boomers al sistema de pensiones.

En suma, la recaudación del IRPF se enfrenta a potenciales riesgos estructurales derivados del envejecimiento. La inmigración es un recurso limitado para ayudar a mantener la recaudación y el sostenimiento del Estado del bienestar7:

- La población inmigrante está ocupada en mayor proporción en sectores con menores salarios como servicios o agricultura8 (INE, 2025c). Menos del 11 % de los ocupados extranjeros trabaja en la industria, sector con los salarios medios más elevados.

- La ganancia media anual por trabajador de nacionalidad española fue de 28.662 euros anuales en 2023. En el caso de los inmigrantes procedentes de África y América, la ganancia promedio fue de 18.838 euros anuales (INE, 2025b). Según AIReF (2024), la tasa de generosidad de nuestro sistema de pensiones es del 66 % —cociente entre pensión media de jubilación y último salario percibido—. Por tanto, la pensión media de los nuevos jubilados (18.916 euros brutos) está muy próxima al salario medio bruto de un inmigrante. Según estos cálculos, se necesitaría alrededor de un trabajador inmigrante por cada nueva pensión de jubilación para mantener la recaudación de IRPF inalterada, asumiendo constantes otras fuentes de renta. Esto parece factible si atendemos a los flujos netos de inmigrantes que proyecta AIReF (2025), alrededor de 300.000 personas hasta 2050.

Según estos cálculos, se necesitaría alrededor de un trabajador inmigrante por cada nueva pensión de jubilación para mantener la recaudación de IRPF inalterada, asumiendo constantes otras fuentes de renta.

- En las dos próximas décadas, una parte importante de la población trabajadora inmigrante pasará a formar parte de la población pensionada. En España residen actualmente 8,83 millones de personas nacidas en el extranjero (INE, 2025d)9. De ellas, 1,03 millones llegaron a España antes de 2001 y 2,64 millones lo hicieron en la década 2001 a 2010. La edad media de los inmigrantes que llegan a España está próxima a los 32 años (INE, 2025e). Por tanto, es previsible, que una parte relevante de esos 3,54 millones de inmigrantes que llegaron antes de 2010 hayan generado derechos para recibir una pensión de jubilación contributiva en las próximas dos décadas. La incertidumbre, y enorme importancia, de estos efectos para el sostenimiento de nuestro Estado del bienestar exige más trabajo analítico de carácter micro.

Notas

* Universidad Rey Juan Carlos y Funcas.

1 Siguiendo el criterio de devengo.

2 Siguiendo el criterio de caja.

3 Manteniendo constantes otras variables como la productividad.

4 En 2024 supusieron el 74,6 % del gasto liquidado en pensiones (MISSM, 2025b).

5 La tendencia es similar si en la comparación se emplean afiliados a la Seguridad Social.

6 El tipo de retención de pensiones recogido en el gráfico incluye a la totalidad de pensiones. Sin embargo, la pensión media total es inferior a la de jubilación: en 2024, 1.282 frente a 1.450 euros.

7 Las diferencias en el número medio de hijos son muy pequeñas -1,09 en el caso de madres españolas frente a 1,25 en extranjeras (INE, 2025d).

8 En 2024, el salario medio anual en la industria fue de 31.708 euros, seguido de servicios (27.010 euros) y construcción (25.561 euros) (INE, 2025b).

9 Con independencia de que un porcentaje relevante haya conseguido la nacionalidad española.

Referencias

AEAT. (2025). Series históricas de bases, tipos e impuestos devengados. https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Informe_mensual_de_Recaudacion_Tributaria.shtml

AIReF. (2024). Documento técnico sobre la variabilidad de los ingresos tributarios desde 2019. Documento técnico 1/24.

AIReF. (2025). Informe sobre los proyectos y líneas fundamentales de los presupuestos de las administraciones públicas 2026. Informe 71/25.

Banco de España. (2024). Informe Anual 2023, Capítulo 2: Demografía y mercado de trabajo. https://www.bde.es/wbe/es/publicaciones/informes-memorias-anuales/informe-anual/informe-anual-2023.html

IGAE. (2025). Impuestos y cotizaciones de las Administraciones Públicas. https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/Publicaciones.aspx

INE. (2025a). Encuesta de Población Activa (EPA). https://www.ine.es/dyngs/INEbase/operacion.htm?c=Estadistica_C&cid=1254736176918&menu=ultiDatos&idp=1254735976595

INE. (2025b). Encuesta anual de coste laboral. https://www.ine.es/dyngs/INEbase/operacion.htm?c=Estadistica_C&cid=1254736060920&menu=resultados&idp=1254735976596

INE. (2025c). Encuesta de estructura salarial. https://www.ine.es/dyngs/INEbase/operacion.htm?c=Estadistica_C&cid=1254736177025&menu=resultados&idp=1254735976596#_tabs-1254736061996

INE. (2025d). Censo anual de población. https://www.ine.es/dyngs/Prensa/CensoVariables2024.htm?utm_ source=chatgpt.com

INE. (2025e). Proyección de población de España 2024-2074. https://www.ine.es/dynt3/inebase/index.htm?padre=6676&capsel=6683

INSS. (2025). Altas y bajas de pensiones contributivas en el mes de agosto de 2025.

MISSM. (2025a). eSTADISS: Estadísticas de pensiones. https://www.seg-social.es/wps/portal/wss/internet/EstadisticasPresupuestosEstudios/Estadisticas/EST23

MISSM. (2025b). Liquidación del presupuesto de la Seguridad Social. https://www.seg-social.es/wps/portal/wss/internet/InformacionEconomicoFinanciera/InformacionPresupuestariaFinanciera/393/396/c1ad6867-0fc0-404c-aeb0-63396c194e38

Romero-Jordán, D. (2025). Estimación de la progresividad en frío del IRPF por niveles de renta en el periodo 2021-2024. Cuadernos de Información Económica, 305, 47–52. https://www.funcas.es/articulos/estimacion-de-la-progresividad-en-frio-del-irpf-por-niveles-de-renta-en-el-periodo-2021-2024/

Sumario

- Carta de la redacción

- Los factores macroeconómicos que impulsan la sostenibilidad fiscal

- El ciclo expansivo de la economía española: condicionantes y perspectivas hasta 2027

- Coyuntura presupuestaria: una inercia favorable

- Dinámica de los ingresos públicos: viento en popa con incertidumbres por el envejecimiento

- Tipos de interés: perspectivas a medio plazo para la política del BCE

- Dinámica emisora de la banca española en los mercados de deuda

- Paso firme del seguro español en 2025

- El acceso a la banda ancha y la creciente brecha de género en la salud mental de los adolescentes en España