Digitalización financiera en la pospandemia: ¿qué ha cambiado?

Fecha: mayo 2022

Santiago Carbó Valverde*, Pedro Cuadros Solas** y Francisco Rodríguez Fernández*

Digitalización financiera, Pospandemia, Pagos digitales, Banca online

Cuadernos de Información Económica, N.º 288 (mayo-junio 2022)

En el actual contexto pospandémico se observan cambios notables en los patrones de comportamiento de los españoles en el acceso a los servicios bancarios. La pandemia ha acelerado significativamente el proceso de digitalización financiera: según la encuesta online de ODF-Funcas, el 36 % de los clientes bancarios accede actualmente todos o casi todos los días a la banca online, frente al 17 % de antes de la pandemia. Ahora bien, a pesar de que la brecha digital en el uso de la banca online se ha reducido, la sucursal bancaria —aunque se usa menos— sigue jugando un papel relevante para determinados segmentos de población. Otro de los cambios más significativos se observa en la forma de pago. Los pagos digitales, en especial los móviles, han sustituido al efectivo como principal medio de pago. También se aprecia un interés creciente por los criptoactivos, aunque por el momento, su adopción se concentra en la población más joven. Y por lo que respecta a la ciberseguridad, más del 80 % de la población sigue las medidas de seguridad recomendadas por los bancos para acceder a servicios bancarios digitales, con la única excepción del uso de antivirus en el móvil, que se reduce al 44 %.

La pandemia como aceleradora de la digitalización

El impacto de la pandemia se ha dejado notar en muchos ámbitos – personal, social y profesional–, y en todos ellos se ha evidenciado la evolución hacia un mundo más digital. El establecimiento de normas de distanciamiento social y de restricciones a la movilidad provocó que consumidores, empresas y administraciones públicas tuvieran que acelerar ese salto digital.

El avance en el nivel de digitalización de la sociedad española ha sido notable. Actualmente, según las cifras más recientes del Instituto Nacional de Estadística (INE, 2021), el 95,9 % de las viviendas disponen de acceso a Internet –4,5 puntos porcentuales más que antes de la pandemia—. En términos de uso, un 85,8% de los españoles acceden a internet diariamente, lo que supone un incremento del 10,6 % con respecto a las cifras prepandemia. Las actividades realizadas a través del canal digital también han crecido significativamente. Es el más frecuente para interacción social –participar en redes sociales o enviar mensajes a familiares y amigos–, acceder a la información –leer prensa digital o buscar información de ocio–, aprender –realizar cursos online– o buscar empleo. Por primera vez desde que se tienen registros del INE, más mitad de la población (55,2 %) compra habitualmente por internet. Y estas compras no se limitan a productos o suscripciones digitales –música, películas o libros electrónicos–, sino que el 54,1 % de los adultos ya compran por internet algún producto que supone un envío físico. La digitalización también se evidencia a la hora de relacionarse con las administraciones públicas. En 2021, el 68,7 % de los adultos tuvo algún tipo de contacto o interacción con las administraciones o servicios públicos a través de Internet.

Esta transición coincide con el aumento de las capacidades digitales de los españoles. Los datos más recientes de la Comisión Europea (2021) reflejan el avance que se ha producido en el grado de competencia digital. Un 64,2 % de los ciudadanos de nuestro país tendría competencias digitales básicas (7 puntos porcentuales más que antes de la pandemia). Se trata del mayor aumento desde que se tienen registros.

Una parte muy significativa de esta aceleración en el proceso de digitalización de los españoles se ha producido en el ámbito financiero. Cada vez más españoles se relacionan con su banco, pagan o contratan productos financieros empleando el canal digital. Además, la pandemia ha relanzado la adopción de nuevos activos digitales conectados con el ámbito financiero, los criptoactivos, lo que también ha supuesto un cambio relevante en el comportamiento inversor de muchos españoles. Para examinar cómo ha cambiado el acceso a los servicios bancarios y el actual grado de adopción de las criptomonedas, el Observatorio de la Digitalización Financiera de Funcas (ODF-Funcas) realizó una encuesta sobre el uso de los servicios bancarios digitales, los medios de pago digitales y la adopción de los criptoactivos. Se desarrolló durante diciembre de 2021 en una muestra representativa de consumidores residentes en España con capacidades digitales entre 18 y 70 años.

Digitalización financiera: de la oficina al canal digital

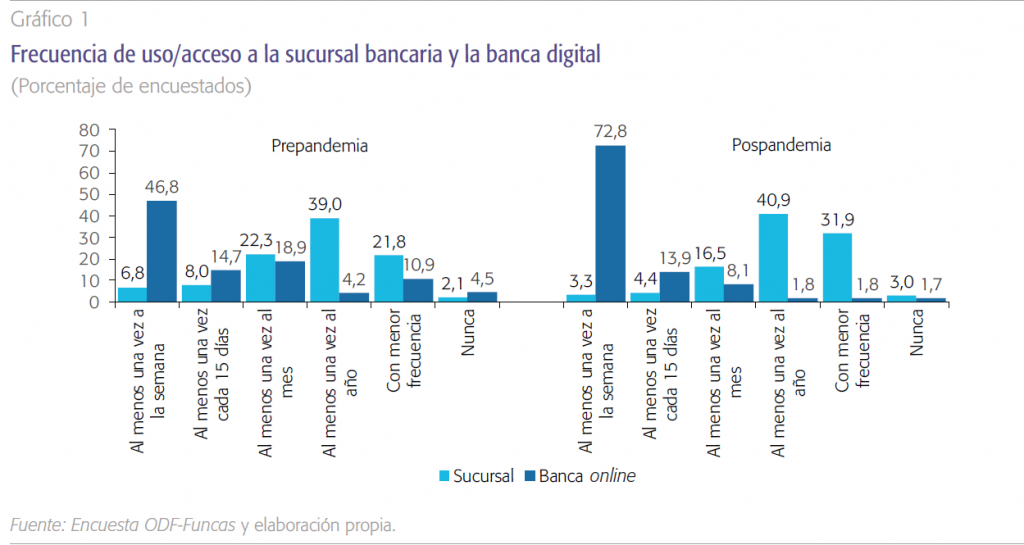

Los resultados de la encuesta muestran un claro cambio en el patrón de acceso a los servicios bancarios. En términos generales, la pandemia ha acelerado el proceso de digitalización bancaria de los españoles en detrimento de la sucursal bancaria (gráfico 1). Actualmente, el 36,4 % de los clientes acceden todos o casi todos los días a su banca online. Antes de la pandemia, únicamente el 17,3% de los encuestados afirmaban acceder a diario a la banca online de su entidad financiera. Asimismo, el 72,8 % de los clientes haría uso de su banca digital semanalmente.

La pandemia ha acelerado el proceso de digitalización bancaria de los españoles en detrimento de la sucursal. Actualmente, el 36 % clientes acceden todos o casi todos los días a su banca online. Antes de la pandemia, solo lo hacían el 17 % de los encuestados. Asimismo, el 73 % de los clientes haría uso de su banca digital semanalmente.

También ha disminuido el número de clientes que no accedían nunca a la banca online. Antes de la pandemia, el 4,5 % de los encuestados no habían usado el canal digital. En el actual contexto pospandémico, dicho porcentaje se ha reducido al 1,7 %. En general, estas cifras denotan que, además de su uso, también se ha extendido el acceso a la banca digital. Muchos clientes que antes de la pandemia no habrían solicitado a su entidad financiera un acceso remoto, lo han demandado durante o después de la COVID-19 a su entidad.

La digitalización también estaría propiciando un crecimiento en el número de usuarios de los bancos puramente digitales. El 46,1 % de los encuestados

tendría al menos una cuenta bancaria en una entidad exclusivamente online. Este porcentaje es mayor entre los más jóvenes. Más de la mitad de

los menores de 40 años es cliente de una entidad digital, el 52,6 % de aquellos que tienen entre 30 y 39 años.

El crecimiento en el uso de la banca digital ha traído consigo una menor relevancia de las oficinas bancarias como forma de relacionarse con la entidad financiera. El hábito de acercarse a la oficina bancaria para realizar determinadas gestiones financieras se ha reducido a raíz de la pandemia. El 31,9 % de los clientes bancarios encuestados afirman que acuden menos frecuentemente ahora que antes de la pandemia. De hecho, actualmente, solamente el 3,3 % de los encuestados acuden a su sucursal semanalmente. Incluso, casi cuatro de cada diez adultos afirman que ni siquiera lo hacen una vez al año. Teniendo en cuenta que, según datos del Banco Mundial, el 94 % de la población española mayor de 15 años tiene una cuenta bancaria, podríamos estimar que cerca de 14,9 millones de españoles no acuden a una oficina bancaria a lo largo del año.

La Encuesta del ODF-Funcas revela que, en todos los grupos socioeconómicos, se observa un menor uso de la oficina bancaria con la pandemia. En cualquier caso, hay que apuntar que siguen existiendo diferencias en el ritmo de adopción de la digitalización. A pesar de que los mayores aumentos en los porcentajes de adopción de la banca electrónica se han producido entre la población que estaba menos digitalizada antes de la pandemia (Carbó-Valverde, Cuadros-Solas y Rodríguez-Fernández, 2021) todavía existen brechas digitales por estratos socioeconómicos. Un 37,4 % de los adultos entre 60 y 70 años acuden al menos una vez mes a su sucursal bancaria. También se observa un mayor uso de la sucursal entre la población menos formada. Un 35,1 % de los encuestados sin estudios o solo con estudios primarios acuden todos los meses a su oficina.

¿Cómo se paga la pospandemia?

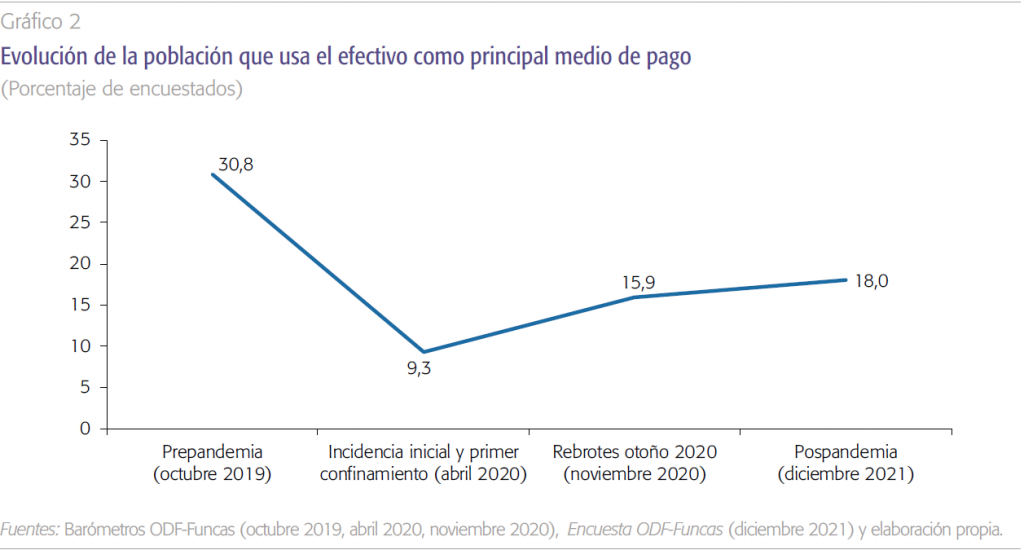

Como viene observándose desde ODF-Funcas, uno de los cambios más relevantes que se han experimentado con la pandemia se refiere a la forma de pago de los españoles. El efectivo, que ya estaba experimentando un menor uso antes de la pandemia, ha dejado de ser el medio de pago utilizado preferentemente por los españoles. Como se observa en el gráfico 2, la drástica caída en el uso del efectivo que se produjo con el primer confinamiento, aunque ha repuntado levemente, se mantiene en un nivel muy bajo en relación con antes de la pandemia. Los nuevos medios de pago digitales –tarjetas de pago, pagos por móvil, wearables o pagos con código QR– han extendido su uso en todos los segmentos de la población española.

El 69 % de los actos de compra realizados por los encuestados se efectúan con medios de pago distintos al efectivo. De hecho, solo el 18 % utiliza el efectivo como medio principal de pago. Incluso entre la población de mayor edad empieza a observarse un menor uso: en el tramo entre 60 y 70 años el porcentaje de compras realizadas en efectivo alcanza al 35 %.

Según los datos de la Encuesta del ODF-Funcas, el 69,1 % de los actos de compra realizados por los encuestados se efectúan con medios de pago distintos al efectivo. De hecho, solo el 18 % de los encuestados utiliza el efectivo como medio principal de pago. Incluso entre la población de mayor edad empieza a observarse un menor uso del efectivo. En el tramo entre 60 y 70 años el porcentaje de compras realizadas en efectivo alcanza al 34,9 %.

Por otra parte, si se pone la lupa en las transacciones digitales y, en particular, en las realizadas a través del teléfono u otros dispositivos móviles, pueden observarse importantes cambios en lo que respecta al uso de aplicaciones de pagos. Un 67,9 % de los encuestados afirma haberlas utilizado en el último año. De entre las distintas aplicaciones de pagos, destaca el auge de las aplicaciones de pagos entre particulares, en especial, bizum. Su uso ha pasado del 55,66 % antes de pandemia al 75,4 % actual. Se estima que cerca de 30,5 millones de españoles estarían utilizando bizum para transferir dinero a terceros o para realizar compras online. Otras aplicaciones de pagos ofrecidas por empresas tecnológicas como como PayPal, Google Pay, Apple Pay o Amazon Pay también estarían ganando relevancia en el actual contexto pospandémico.

Activos digiales: adopción de los criptoactivos

La revolución digital que ha supuesto la pandemia también ha auspiciado un creciente interés por los activos digitales. La proliferación de un amplio

abanico de criptoactivos diferentes –ya existirían cerca de 17.000 entre criptomonedas, stablecoins, NFTs y/o tokens– y su creciente exposición mediática han contribuido a acrecentar el interés de los consumidores en ellos.

Según la encuesta, un 5 % tendría criptomonedas en sus billeteras digitales. Esta cifra contrasta con algunas estimaciones, como la de la bolsa de cambio de criptomonedas Finder (2021) –que estima que en España alcanza ya el 12 %– como señala el Informe de Estabilidad Financiera del Banco de España (2022). Las divergencias entre ambas cifras podrían explicarse por las diferencias entre el número de usuarios que tienen abierta una cuenta en una billetera digital en alguno de los principales criptomercados y los que realmente negocian activamente con dichos activos digitales.

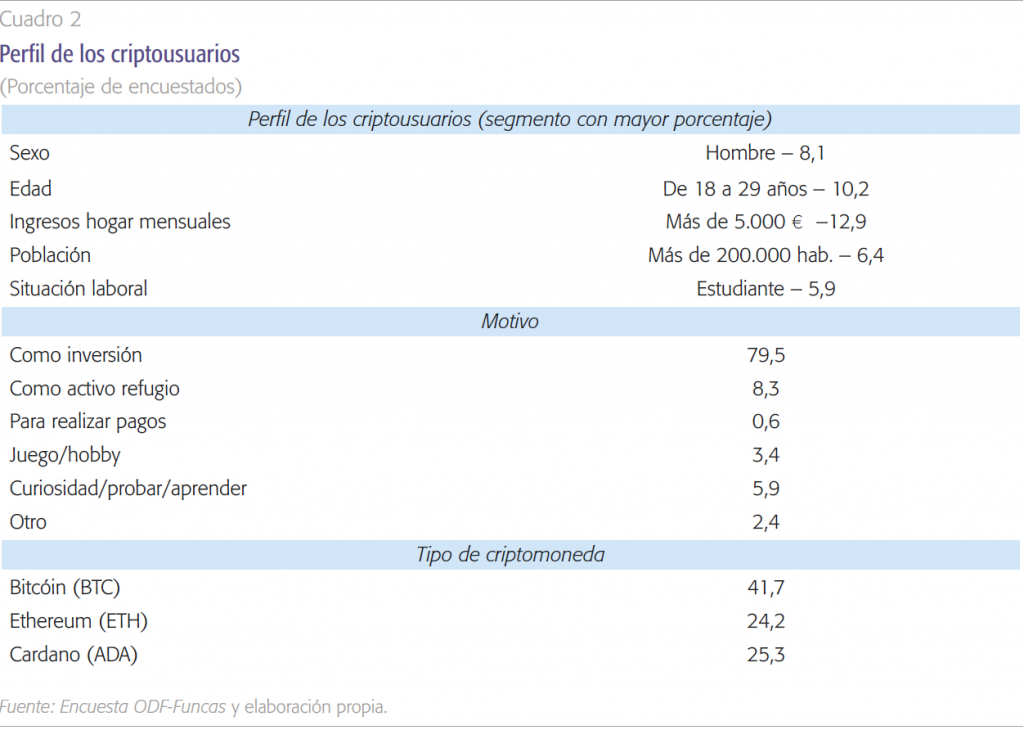

Se evidencia también que la edad, la ocupación y el nivel de ingresos serían algunos determinantes individuales en la adopción de los criptoactivos. De

hecho, según la encuesta, el perfil del inversor en estas monedas virtuales es el de un joven (varón), que estudia o trabaja, que tiene una renta mensual elevada y que reside en grandes núcleos de población (cuadro 2).

La mayor parte de los usuarios que adquieren criptoactivos lo hacen como inversión (79 %). En la medida en que vayan subiendo los tipos de interés, el apetito por invertir en criptoactivos puede ir menguando. Lo que sí parece claro es que su uso como medio de pago es escaso: solamente un 0,6 % de los encuestados los habría adquirido para pagar en el comercio electrónico.

También se pone de manifiesto el predominio de bitcóin. Cuatro, de cada diez inversores en criptomonedas tiene bitcoines en sus billeteras digitales. Es la principal moneda en todos los segmentos de edad. Después de bitcóin, aparecen otras como ethereum (24 %) o cardano (25 %). Otras monedas como solana, polkadot o dogecoin mantienen porcentajes por debajo del 10 % de los criptousuarios encuestados.

Con independencia del tipo de moneda que se haya adquirido, la mayor parte de los criptousuarios lo hacen como inversión (79,5 %). Las potenciales ganancias, a cambio de un asumir un elevado riesgo, habrían llevado a muchos consumidores a invertir parte de sus ahorros en las mismas, especialmente, en un entorno de tipos de interés nulos o negativos. En la medida en que los bancos centrales vayan subiendo los tipos de interés, el apetito por invertir en estos activos de elevado riesgo puede ir menguando. Lo que sí parece claro es que, actualmente, su uso como medio de pago es escaso. Solamente un 0,6 % de los encuestados las habría adquirido para pagar en el comercio electrónico.

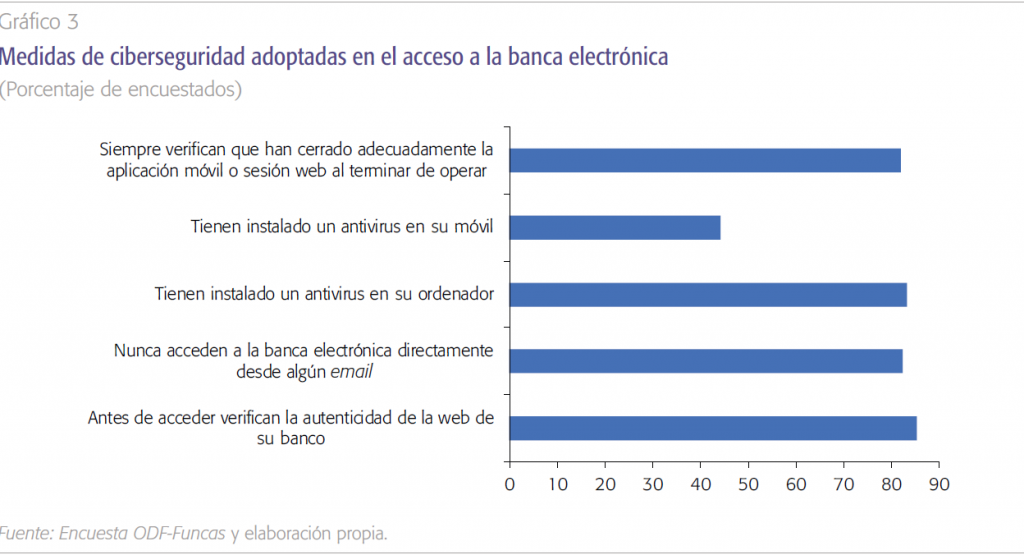

Ciberseguridad en el acceso a servicios bancarios digitales

La transición de lo físico a lo digital trae consigo el riesgo de la ciberdelincuencia. Además de las medidas en materia de ciberseguridad que implementan las entidades financieras, el uso del canal digital por parte de los consumidores tiene que acompañarse de una serie de pautas que reduzcan la posibilidad de ser víctima de un ciberdelito financiero.

Como recoge el gráfico 3, un elevado porcentaje de los clientes bancarios siguen las medidas de seguridad recomendadas por los bancos para acceder

a los servicios bancarios digitales. Un 85,3 % de los encuestados verifica la autenticidad de la web de su entidad financiera antes de acceder a su banca

digital. Dicha precaución también se extiende al momento de cerrar su sesión online (81,9 %). Puesto que una parte importante de los intentos de fraude proceden del envío de correo electrónicos fraudulentos que tratan de suplantar la identidad de la entidad financiera (phishing), es clave que los usuarios sigan una serie de precauciones adicionales al acceder a la banca digital. El 82,3 % de los encuestados no accede a su banca digital desde un email, aunque aparentemente haya sido enviado por su entidad financiera.

La única brecha relevante de seguridad se observa en la instalación del antivirus en el móvil. Menos de la mitad de los encuestados (un 44,2 %) tienen un antivirus instalado en su smartphone. No ocurre lo mismo en el ordenador, donde un 83,3 % de los usuarios tiene un antivirus activo. Esta brecha de seguridad en el uso del móvil no es baladí, ya que la utilización de redes sociales y aplicaciones de mensajería facilita la difusión de virus informáticos que pueden terminar accediendo fraudulentamente a los datos bancarios de los usuarios.

Referencias

BANCO DE ESPAÑA (2022). Informe de Estabilidad Financiera. Primavera 2022. Disponible en: https://www.bde.es/f/webbde/Secciones/Publicaciones/InformesBoletinesRevistas/InformesEstabilidadFinancera/22/IEF_Primavera2022.pdf

CARBÓ-VALVERDE, S., CUADROS SOLAS, P. J. y RODRÍGUEZ-FERNÁNDEZ, F. (2021). Digitalización financiera y COVID-19: Evidencia Empírica. Papeles de Economía Española, 170, pp. 143–156. Disponible en: https://www.funcas.es/articulos/digitalizacion-financiera-y-covid-19-Evidencia-empirica/

COMISIÓN EUROPEA (2021). Digital Economy and Society Index (DESI). Disponible en: https://ec.europa.eu/digital-single-market/en/digital-Scoreboard

FINDER (2021). Informe de Adopción de Criptoactivos de Finder. Disponible en : https://dvh1deh6tagwk.c l o u d f r o n t . n e t / f i n d e r – u s / w p – u p l o a d s /sites/5/2021/06/Crypto_Adoption_finalcompressed-1.pdf

INSTITUTO NACIONAL DE ESTADÍSTICA (INE) (2021). Encuesta sobre equipamiento y uso de tecnologías de información y comunicación en los hogares 2021. Disponible en: https://www.ine.es/dynt3/inebase/index.htm?padre=8320&capsel=8320

Notas

* Universidad de Granada y Funcas.

** CUNEF Universidad y Funcas.