Deuda de la periferia de la UEM ante la potencial retirada de estímulos monetarios y la crisis geopolítica

Fecha: marzo 2022

José Manuel Amor, Salvador Jiménez y Javier Pino

Deuda periférica, Deuda pública, Rentabilidad, Prima de riesgo, Fragmentación financiera, Política monetaria

Cuadernos de Información Económica, N.º 287 (marzo-abril 2022)

El Sistema Europeo de Bancos Centrales (SEBC) ha sido el principal inversor en deuda periférica en los últimos años, con un rol precio-aceptante y el férreo objetivo de evitar episodios de fragmentación financiera que impidan la correcta transmisión de la política monetaria y eleven el riesgo de inestabilidad financiera. El cambio de tercio que se inicia en la política monetaria del BCE vendrá acompañado de un reequilibrio en el precio relativo de la deuda soberana de los países de la periferia. La mejora en la situación estructural de estas economías, el compromiso del Banco Central Europeo (BCE) para evitar nuevos episodios de fragmentación financiera y la expectativa de avances importantes a favor de la unidad europea son factores que actúan de contrapeso y reducen el riesgo de repetición de episodios de fuerte tensión en los mercados de deuda soberana de la eurozona.

En los últimos dos años hemos asistido a dos períodos de tensión en los diferenciales de deuda soberana de los países de la periferia de la eurozona1. El primero se produjo en paralelo a la crisis sanitaria causada por la COVID-19 a partir de finales de febrero de 2020. El segundo, iniciado partir de finales del verano de 2021 y cuya causa principal situamos en las expectativas de retirada de estímulos monetarios –sobre todo– y de reanudación de la aplicación de las reglas fiscales en la UE, sigue en curso, y se ha complicado de forma notable con el inicio de la guerra en Ucrania, de consecuencias hoy todavía impredecibles. En este segundo episodio, hasta la fecha, la magnitud del aumento de diferenciales es tímida en comparación con el de la primavera de 2020, pero no deja de ser significativa.

Nuestro estudio de ambos períodos parte de un análisis de los factores fundamentales que generaron las tensiones en los diferenciales de la deuda periférica y aquellas actuaciones de política monetaria y fiscal que contribuyeron a su mitigación. Asimismo, y para identificar el tipo de riesgo subyacente tras el aumento de diferenciales en cada fase, se recurrirá a la observación de otras medidas de mercado que ofrecen dimensiones adicionales de información. Por último, el carácter inconcluso del episodio global en que nos encontramos al escribir estas líneas, la guerra en Ucrania, nos lleva a realizar un análisis prospectivo muy condicional sobre la evolución de los factores que pueden afectar en una u otra dirección a las primas de riesgo de la deuda periférica en adelante.

Dimensiones de la prima de riesgo y su interpretación

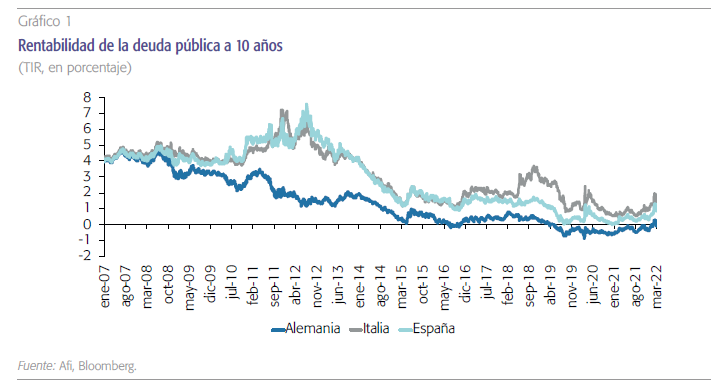

El diferencial de tipos de interés entre las rentabilidades de bonos de deuda soberana de la periferia del euro y Alemania es la medida más utilizada para el seguimiento de la prima de riesgo de crédito de aquellos (gráfico 1). Sin embargo, esta medida puede –y creemos que debe— completarse con otras para enriquecer el análisis de la interpretación que, en cualquier momento, hace el mercado de dicho riesgo, y así identificar la naturaleza de los factores que el mercado asocia a los movimientos en la percepción de la capacidad de pago relativa de un país en relación con otro de menor riesgo crediticio.

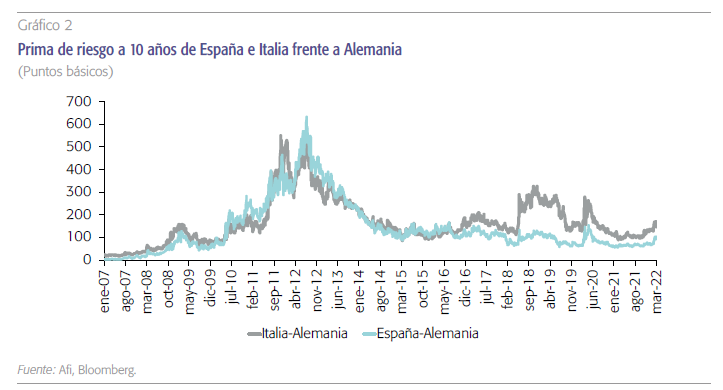

Clave en este análisis es identificar en qué medida el movimiento en las primas de riesgo (gráfico 2) responde a factores de direccionalidad ante expectativas de cambio en el nivel de los tipos de interés; a una alteración del equilibrio de oferta y demanda en el mercado ante la aparición o retirada de actores relevantes (con un rol clave de los bancos centrales); a cambios bruscos en el nivel general de aversión al riesgo derivados de alteraciones en el entorno macrofinanciero; al impacto que una reducción generalizada de la liquidez en el mercado puede tener sobre aquellos mercados menos “líquidos”; y a la emergencia de un riesgo idiosincrático propio de la situación –política o económica– de un país o conjunto de países.

Hay que complementar el puro diferencial de tipos de interés con otras medidas que permitan discernir mejor sobre la intensidad de la naturaleza idiosincrática en episodios de fuerte vaivén en los diferenciales.

Nuestro análisis añadirá, al nivel absoluto del diferencial de rentabilidades de la deuda pública al plazo estándar de diez años, dos variables que pretenden capturar la intensidad de la naturaleza idiosincrática de la variación de aquella:

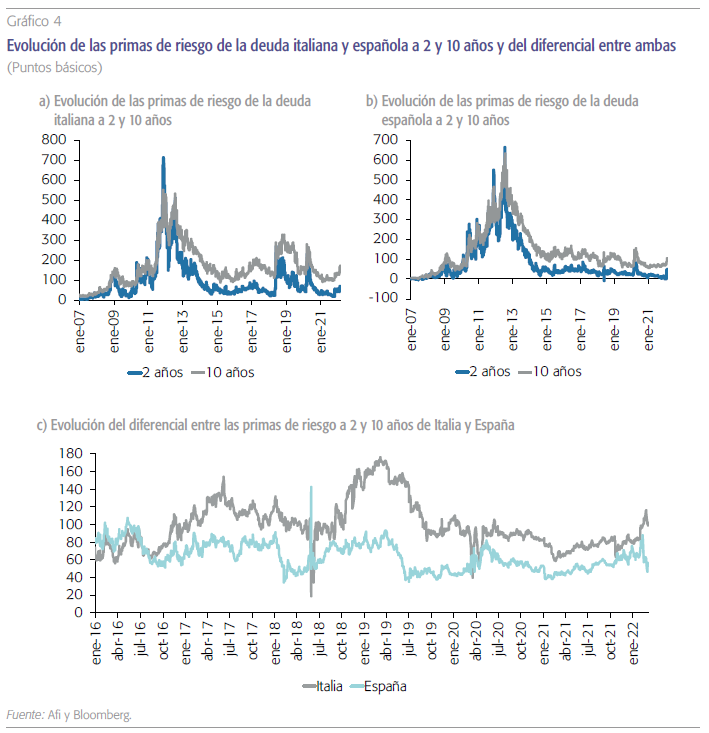

- La estructura temporal de las primas de riesgo, capturada a través del diferencial de primas de riesgo a dos y diez años. En momentos de bajo y medio estrés de la deuda soberana, la pendiente entre las primas de riesgo a corto y largo plazo es elevada y relativamente estable. Por el contrario, y como se puede comprobar observando su evolución en episodios de fuerte aumento del riesgo idiosincrático –la crisis de deuda soberana en 2011-2012, la incertidumbre política en Italia en la primavera de 2018 o las primeras semanas tras la irrupción de la COVID– esta pendiente se reduce con intensidad.

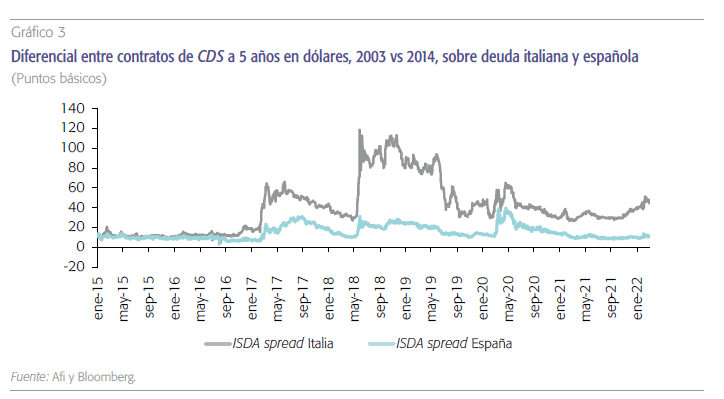

- La diferencia entre el precio de los contratos ISDA2 de 2014 y 2003 de seguros de impago, credit default swaps o CDS, en dólares, sobre deuda de emisores de la periferia. Esta medida es clave para capturar el riesgo idiosincrático por excelencia en los mercados de deuda de la eurozona, el de potencial redenominación de la deuda de un país de la eurozona a otra divisa. Dado que el contrato de 2003 no protege de forma efectiva de este potencial evento y el contrato de 2014 sí lo hace, la diferencia de precio entre ambos indica la intensidad de dicho riesgo. Un vistazo al gráfico 3 permite comprobar cómo, en el caso de la deuda italiana, la crisis política de 2018 derivó en un notable aumento de esta medida del riesgo de redenominación.

Podría añadirse a éstas una tercera variable que capture el impacto de una reducción de la liquidez3 general del mercado sobre los diferenciales de rentabilidad entre la deuda periférica y la alemana. Las primas de riesgo periféricas tienden a ampliarse dada su menor liquidez frente a la deuda alemana, sin que esta ampliación refleje necesariamente un deterioro en el riesgo de crédito. No lo consideramos necesario para nuestro análisis, aunque sí debemos reconocer su existencia, por su reducido rol en la determinación de las primas de riesgo en comparación con el resto de los factores.

Definidas estas variables, procedemos al análisis de los episodios recientes de ampliación de diferenciales soberanos de la deuda española e italiana, con el objetivo de discernir qué rol juega cada factor en su evolución.

La irrupción de la COVID-19 y la respuesta de las autoridades europeas

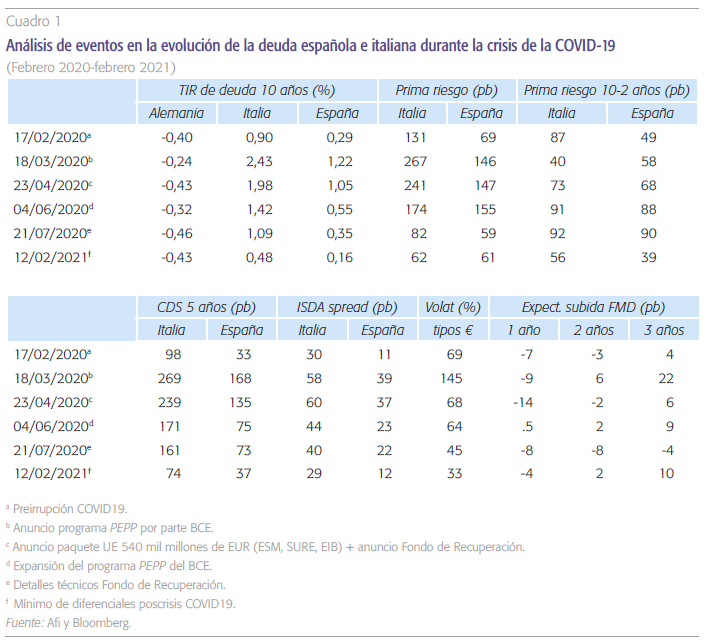

La irrupción de la crisis de la COVID-19 en los primeros compases de 2020 derivó en un episodio, corto pero intenso, de tensionamiento de los diferenciales de la deuda de los gobiernos centrales de los Estados de la denominada “periferia” de la euro- zona (Italia, España, Portugal y Grecia). La causa que motivó el aumento del riesgo relativo de la deuda de estos Estados es de sobra conocida, y radica en la percepción de impacto asimétrico de un choque al crecimiento sobre países con muy diferente posición económica y fiscal. De niveles en torno a 70 y 130 puntos básicos, respectivamente, para los diferenciales entre referencias a diez años española e italiana frente a la deuda alemana en febrero de 2020, se pasó rápidamente a referencias de 145 y 265 puntos básicos a mediados de marzo (cuadro 1).

En la crisis pandémica, la rápida respuesta de la política monetaria, en primer lugar, y en una fase posterior de la política económica, limitaron la magnitud y el alcance de potenciales choques de naturaleza idiosincrática en los países más vulnerables, produciéndose una rápida vuelta de los diferenciales de rentabilidad y de la pendiente de diferenciales a niveles similares o ligeramente superiores a los previos a la crisis sanitaria.

El rápido y substancial aumento de diferenciales de rentabilidades fue paralelo en un aumento (de magnitud similar a la del diferencial en el mercado de deuda) del precio de la cobertura ante impago, CDS a 5 años, igualmente superior en Italia frente a España. El movimiento de la pendiente de diferenciales a 2 y 10 años, sobre todo en Italia, y el aumento del diferencial entre contratos de CDS o ISDA spread, también superior en este país, apuntan a un rol importante del componente de riesgo idiosincrático en ambos países, aunque muy superior en Italia. El mensaje del mercado era claro, y apuntaba a un potencial choque de naturaleza idiosincrática en aquellos países con mayor vulnerabilidad en el escenario que se abría con la crisis sanitaria.

La rápida respuesta de la política monetaria, en primer lugar, y en una fase posterior de la política económica, limitaron la magnitud y el alcance de este movimiento, produciéndose una rápida vuelta de los diferenciales de rentabilidad y de la pendiente de diferenciales a niveles similares o ligeramente superiores a los previos a la crisis sanitaria, en los primeros compases del verano. En todo caso, la reducción del diferencial de CDS y el ISDA spread fue más lenta y gradual, no siendo hasta los primeros compases de 2021 cuando retornaron a los niveles previos a la irrupción de la COVID-19. En esta diferencia de ritmos de ajuste de las variables analizadas, pudo pesar el impacto diferencial en el mercado de bonos (un mercado de oferta finita o físico) frente al de CDS (sintético y de oferta, en principio, ilimitada), que tuvo el anuncio de las masivas compras de deuda del BCE a través del Programa de compras de emergencia frente a la pandemia (PEPP, por sus siglas en inglés).

Las acciones de política monetaria que permitieron reconducir la situación se encuentran, por un lado, en la decisión del Consejo de Gobierno del BCE el 18 de marzo de 2020 de creación del Programa de compras de deuda de emergencia frente a la pandemia4 y, más adelante, en el Consejo de Gobierno del 4 de junio, su ampliación desde los 600.000 millones iniciales a 1,35 billones de euros. La clave de estas medidas, a la hora de comprimir los diferenciales de la deuda periférica, radica en nuestra opinión, en la flexibilidad de este programa, que permitía al BCE realizar compras de deuda en cualquier jurisdicción (o mercado nacional), en cualquier clase de activo y durante el tiempo que fuera necesario. Bajo el PEPP, las compras de deuda del BCE pueden desviarse de los límites fijados por la clave de capital que gobiernan el resto de programas de compras creados por el BCE, condición que reforzaba la señal de que el mercado se encontraba ante un auténtico neutralizador de potenciales problemas de acceso al mercado por parte de cualquier soberano de la zona del euro.

Complementando a la política monetaria, los gobiernos nacionales de la UE aprobaron en este período, medidas de notable refuerzo de estímulos fiscales contracíclicos, financiadas con recurso a la emisión de deuda por parte de las instituciones europeas. En concreto, fueron claves el anuncio, el 23 de abril5, de la capacidad de captación de fondos en el mercado por importe total de 540.000 millones de euros —para financiar el impacto negativo en los mercados de trabajo de la Unión (programa SURE), el apoyo a empresas vía garantías para préstamos a canalizarse por el Banco Europeo de Inversiones (BEI) y una línea de liquidez canalizada por el Mecanismo Europeo de Estabilidad a los gobiernos nacionales— y el plan de creación de un fondo de recuperación (en alusión al Next Generation EU o NGEU) por un importe muy relevante aunque no definido en aquel momento, para contribuir de forma fundamental a la reconstrucción de las economías europeas. Su aprobación final, por un montante de 750.000 millones de euros, se produjo el 21 de julio de 2020. El mensaje que emitían estas medidas era claro: refuerzo substancial –sin precedentes en la UE– de la política fiscal común, a instrumentalizarse sin provocar un daño a las finanzas públicas de Estados individuales.

En definitiva, la conjunción de una política monetaria ultraexpansiva y sin límites –vía el programa PEPP– en el apoyo a los países más sensibles a un deterioro económico, junto con el decidido impulso fiscal para la recuperación, financiado de forma común y con un impacto limitado sobre las finanzas públicas, emitió un mensaje muy potente que contribuyó de forma decisiva a minimizar la percepción de deterioro fiscal de los países más sensibles a un choque negativo de alcance común pero con impacto asimétrico a nivel nacional.

Verano de 2021 hasta la actualidad: expectativa de aceleración de la retirada de estímulos monetarios y choque negativo derivado de la guerra de Ucrania

El segundo período de tensión en diferenciales de deuda periférica, en el que aún nos encontramos, se inicia a finales del verano de 2021 y viene apa- rejado al impacto que el afinanzamiento de la recuperación posCOVID-19 y, sobre todo, la persistencia de registros de inflación muy elevados, tienen en la expectativa del mercado sobre la senda de retirada de estímulos monetarios por parte de los bancos centrales, que se agudiza en magnitud y se adelanta en el tiempo.

En paralelo a la recuperación económica y el alza de la inflación, el mercado comienza a poner en precio el retorno –si bien en condiciones menos estrictas que las existentes de forma previa a 2019– de la presión política en la UE por reconducir los desequilibrios fiscales en la zona del euro y terminar con la suspensión de las reglas fiscales del Pacto de Estabilidad y Crecimiento decretada en febrero de 2020.

La situación geopolítica actual, cuyas consecuencias son aún muy inciertas, corre el riesgo de agravar de forma substancial la senda de inflación para los próximos doce meses, al tiempo que a reducir el ritmo de expansión de la actividad, complicando la respuesta de la política monetaria y elevando el temor a un nuevo episodio de impacto asimétrico a nivel país en la eurozona. Al mismo tiempo, y en parte compensando el efecto anterior, la incertidumbre que introduce este nuevo escenario podría derivar en una contemporización de las decisiones de retirada de estímulos por parte de las autoridades monetarias, así como contribuir a reforzar la unidad a nivel de la Unión Europea y la arquitectura institucional sobre la que se asienta la eurozona.

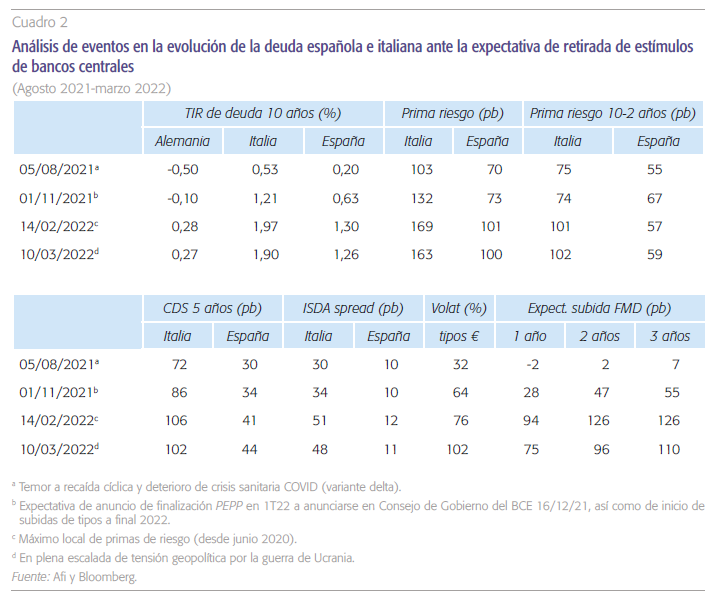

En este período (cuadro 2), los diferenciales entre las rentabilidades a 10 años de la deuda española e italiana frente a la alemana comienzan a elevarse, de forma muy gradual, a partir de finales del verano de 2021. La ampliación se acelera durante la parte final del ejercicio, a un ritmo aún moderado, y experimenta un notable impulso al alza durante el mes de febrero de 2022. Es en este momento cuando se alcanzan referencias de 100 y 170 puntos básicos, de forma respectiva, para los diferenciales de España e Italia al plazo de 10 años. En paralelo, los diferenciales de CDS aumentan, pero en magnitud sensiblemente inferior, alcanzando niveles ligeramente superiores a 50 puntos básicos en España, y de 100 puntos básicos en Italia. Apuntando en la misma dirección, de muy moderado aumento del riesgo idiosincrático, la pendiente entre diferenciales a 2 y 10 años no solamente no se estrecha si no que se amplía, y el ISDA spread repunta con suavidad en el caso italiano, manteniéndose estable para la deuda española. Esta configuración apunta a que el aumento del riesgo idiosincrático en este movimiento ha sido muy limitado. Las dos primeras semanas de guerra en Ucrania no han provocado alteraciones significativas desde estos niveles.

En el actual episodio de ampliación de primas de riesgo de la deuda de la periferia del euro (a partir del verano pasado y que se ha acelerado en el inicio de 2022) el rol del riesgo idiosincrático está siendo limitado.

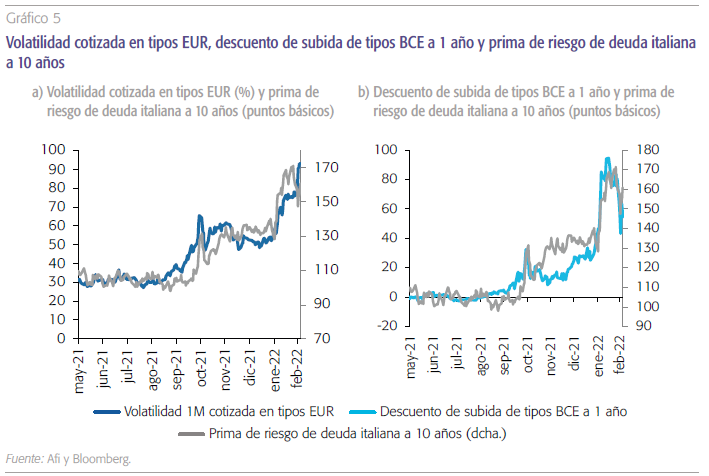

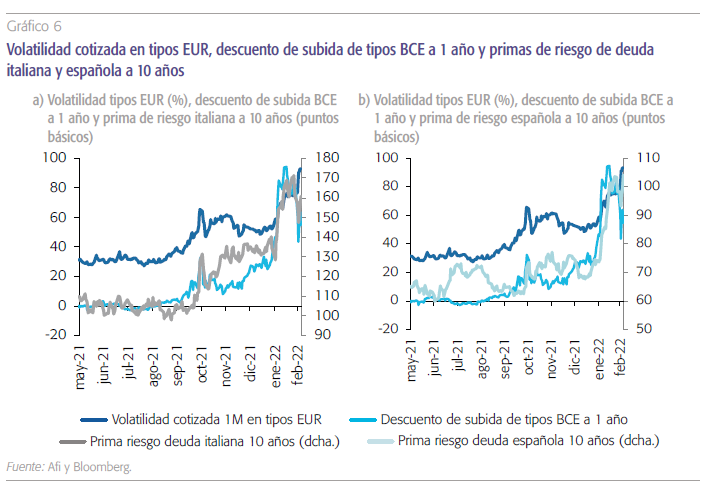

Así las cosas, los niveles alcanzados por las variables que configuran el análisis de la prima de riesgo de la deuda periférica en este segundo período están muy lejos de los alcanzados en el primer período de análisis, y apuntan a que el cambio en la percepción del mercado sobre el riesgo asociado a la inversión en deuda española e italiana es moderado. En estos términos, podemos decir que, hasta la fecha, la mayor parte del movimiento alcista en variables representativas de la prima de riesgo experimentada en esta segunda fase tiene su origen en la búsqueda de un nuevo equilibrio en el precio relativo de la deuda periférica frente a la del núcleo de la zona del euro ante un cambio de signo en la política monetaria (menos compras de deuda y tipos al alza). El alza de los diferenciales en el mercado de bonos, paralela, por un lado, al descuento de subidas de tipos de interés de intervención del BCE y adelantamiento del final de las compras netas de deuda y, por otro, a la volatilidad cotizada sobre opciones de tipos de interés en esta divisa (que refleja la incertidumbre sobre su evolución futura), parece indicar que es el “cambio de tercio” en la política monetaria el factor que estaría pesando en mayor medida en el movimiento reciente de las primas de riesgo periféricas. Los gráficos 5 y 6 ilustran la evolución de estas variables en los últimos doce meses, observándose un claro co-movimiento a partir del verano pasado.

Creemos apropiado en este punto, repasar la secuencia de acontecimientos en relación a la evolución de la posición de política monetaria de la Reserva Federal (Fed) y el BCE, desde el otoño de 2021 hasta la actualidad.

- En EE. UU., a finales de noviembre se produce un giro claro, tensionador, en el mensaje de la Reserva Federal, que posteriormente se confirmará en el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) de mediados de diciembre y en las actas de dicha reunión, publicadas a mediados de enero. La fuerte expansión económica –situación cercana al pleno empleo– y los riesgos para la inflación a medio plazo llevan a la Fed a decidir acelerar la finalización de las compras de deuda del Tesoro de los EE. UU. y títulos respaldados por hipotecas residenciales (mortgage backed securities, MBS), y a reconocer con claridad que será necesario adelantar en el tiempo e intensificar la senda de subidas de tipos de intervención (la mediana de las proyecciones de los miembros del FOMC para el nivel del tipo de intervención en 2022 y 2023 se eleva de forma substancial). Estas expectativas se han reforzado durante los primeros dos meses de 2022, alimentadas por la continuidad de las sorpresas al alza en los registros de inflación. El brutal aumento de tensión geopolítica global originada por la guerra en Ucrania, apenas ha reducido el descuento de subidas de tipos del mercado para la Fed.

- En el caso del BCE, las expectativas de retirada de estímulos monetarios –en concreto de reducción de las compras de deuda y de subida de tipos de intervención– comenzaron a reflejarse con claridad en la curva de tipos de interés de corto plazo del euro a inicios de noviembre, y se acentuaron con intensidad a partir de finales de 2021 para alcanzar niveles cercanos a los 100 puntos basicos en el horizonte de los próximos doce meses en la primera mitad de febrero. A esta evolución de los tipos subyace el mensaje emitido por el BCE, gradualmente más tensionador en la medida en que las sorpresas al alza en los registros de inflación elevaban la probabilidad de cumplimiento del objetivo de inflación a medio plazo y el riesgo de efectos de segunda ronda, en un entorno de continuidad de una recuperación económica robusta.

La expectativa del mercado de un anuncio de finalización del programa de compras PEPP a finales de marzo de 2022 cobró fuerza durante el mes de noviembre y los primeros compases de diciembre, siendo confirmada por la autoridad monetaria en el último Consejo de Gobierno del año, celebrado el 16 de diciembre. Las compras netas bajo el programa PEPP se discontinuarían el 31 de marzo de este año y se procedería a elevar el ritmo de compras mensuales de deuda bajo el programa de compra de activos (APP) desde los actuales 20.000 millones de euros al mes a 40.000 millones mensuales durante el segundo trimestre, para reducirse a partir de ahí a 30.000 millones de euros mensuales en el tercer trimestre y 20.000 millones de euros mensuales en el cuarto trimestre. La reinversión de los cuantiosos vencimientos de deuda comprada se mantenía inalterada para el APP y se extendía en el caso del PEPP hasta al menos final de 2024 (un año más de lo establecido hasta entonces).

Teniendo en cuenta que la secuencia de política monetaria dictada por el BCE establece –hasta la fecha– que los tipos de interés no se elevarán hasta pasado un período de tiempo desde la finalización de las compras netas, es del todo punto lógico que el mercado interpretara los pasos hacia la reducción de compras netas como un acercamiento del momento en el cual se diera el pistoletazo de salida a un alza en los tipos de intervención.

El salto adicional en los registros de inflación en la zona del euro de diciembre y enero de 2022 –con mayor amplitud de componentes del índice de precios experimentando subidas intensas– en paralelo a las señales de continua mejora de la recuperación en el mercado laboral, alteraron el consenso existente en el Consejo de Gobierno del BCE de diciembre y reequilibraron el mensaje hacia posiciones más tensionadoras. Esta evolución del mensaje –que se percibía ya en la rueda de prensa de la presidenta Lagarde, en el Consejo de Gobierno del BCE del 3 de febrero y, sobre todo, en las declaraciones posteriores a esta cita de miembros relevantes de este órgano– apuntaba a la posibilidad de que se adelantara el momento de finalización de las compras netas de deuda al tercer trimestre de 2022, y la primera subida de tipos de intervención a finales de año. En estos momentos, tal y como se refleja en el cuadro 2, el descuento de subidas de tipos para el BCE se dispara, alcanzando cerca de 100 puntos básicos en el horizonte a un año y asociando una probabilidad nada despreciable a una primera subida ya a finales de verano, que implícitamente implica una aceleración del final de las compras de deuda del BCE al verano.

El inicio de la guerra en Ucrania, el aumento de la aversión global al riesgo y la dislocación de los precios globales de la energía introducen un choque negativo sobre el crecimiento y al alza en la inflación. La intensidad de este impacto es muy incierta, pero será la clave que condicionará la respuesta final de política monetaria del BCE y las acciones de política económica de la Unión Europea. En el Consejo de Gobierno del 10 de marzo, el anuncio de aceleración de la reducción del volumen de compras del APP (que se reducen de cara al segundo trimestre y podrían finalizar durante el tercer trimestre), aunque condicionada a la evolución de la inflación y las condiciones de financiación prevalentes en el inicio del verano, eleva la probabilidad de que el inicio de las subidas de tipos se adelante al otoño de 2022.

El contexto actual favorece una mayor estabilidad de primas de riesgo en relación a episodios pasados

Llegados a este punto, podemos concluir que en el actual episodio de ampliación de primas de riesgo de la deuda de la periferia del euro (a partir del verano pasado y que se ha acelerado en el inicio de 2022) el rol del riesgo idiosincrático está siendo limitado, y que la variable fundamental que dirige los diferenciales es la búsqueda de un nuevo precio de equilibrio para el activo ante la alteración del statu quo en la configuración de la política monetaria, tanto en la dirección de los tipos de intervención como en la magnitud de las las compras netas de deuda.

A pesar de ello, y mirando hacia adelante, la atención debe centrarse en los tres factores clave que, en nuestra opinión, gobiernan la intensidad de poder asistir a un deterioro substancial del riesgo a nivel idiosincrático con consecuencias sistémicas en los mercados de deuda de los países de la periferia del euro. Estos son, por un lado, las vulnerabilidades o desequilibrios estructurales propios de cada país; por otro, el grado de avance (o retroceso) en el perfeccionamiento de la arquitectura institucional de la zona del euro y de la UE; y por último, el compromiso de la política monetaria del BCE con la limitación de riesgos de fragmentación en la eurozona.

La atención debe centrarse en los tres factores clave que podrían dar lugar a un deterioro substancial del riesgo a nivel idiosincrático: las vulnerabilidades o desequilibrios estructurales propios de cada país; el grado de avance (o retroceso) en la arquitectura institucional de la eurozona y de la UE; y el compromiso de la política monetaria del BCE con la limitación de riesgos de fragmentación en la eurozona.

- En relación a los desequilibrios estructurales, podemos decir sin temor a equivocarnos que, tanto en el caso de España como en el de Italia, el grado de vulnerabilidad ante potenciales ajustes asimétricos provenientes de choques macroeconómicos dista mucho, por mejor, de la configuración previa al estallido de la crisis de deuda soberana de inicios de la década pasada. El cuadro 3 refleja, para ambos países, esta comparativa. De entre todos los indicadores seleccionados —saldo público, por cuenta corriente y posición de inversión internacional neta, nivel de endeudamiento total, público y privado, excesos financieros a nivel global y en el sector inmobiliario, así como la posición de solvencia bancaria— son el componente estructural del déficit público y la elevada ratio de deuda pública sobre el PIB los únicos que no han experimentado mejoría desde el año 2010.

- Un factor de debilidad estructural adicional, que afecta en particular a Italia, es la volubilidad de su situación política. El ascenso al gobierno de la coalición entre la Lega de Salvini y el Movimiento 5 estrellas en las elecciones de 2018, y sus propuestas de corte populista y marcado sesgo antieuropeísta, provocaron un episodio de pánico en los inversores, que disparó la prima de riesgo italiana a niveles superiores a los 325 puntos básicos, con un claro liderazgo de factores de riesgo idiosincrático. En aquel entonces, el respaldo de buena parte de la ciudadanía a posiciones contrarias al euro y a la UE estaba en torno al 30 %. En la actualidad, y a pesar de que en unas hipotéticas próximas elecciones sigue latente –según indican los sondeos– la posibilidad de un gobierno de coalición entre Fratelli d’Italia (extrema derecha con sesgo antieuropeísta) y la Lega, con algún otro apoyo de centro-derecha, la mejora del sentimiento de los italianos respecto a Europa y el euro (solamente un 17 % de los encuestados en el Eurobarómetro de febrero de 2022 se muestran contrarios a la zona del euro) es un factor que reduce la posibilidad, remota en cualquier caso, de una reedición de un episodio del estilo al de la primavera de 2018. Adicionalmente, el abandono del discurso antieuropeísta del Movimiento 5 estrellas, la moderación del discurso de la Lega en este sentido y la importante relación de reformas estructurales aprobadas por el actual gobierno de Mario Draghi como acompañamiento a las fuertes inversiones a cargo del Fondo de Recuperación, completan una situación que implica un riesgo político sensiblemente inferior al de entonces.

- A pesar de que, como hemos analizado en este artículo, el cambio de signo de la política monetaria del BCE que ahora se inicia tiene como consecuencia una alteración del precio relativo de equilibrio de la deuda de la periferia de la eurozona, las medidas adoptadas por la autoridad monetaria desde el año 2012 constituyen, cuando se toman en conjunto, un factor de estabilidad clave que limita la probabilidad de que se reproduzcan episodios de fuerte alza del riesgo idiosincrático y sistémico con orígen en estas economías. Desde el ya famoso “Whatever it takes” de Mario Draghi en julio de 2012, a la creación del programa de compras de deuda PEPP, con una flexibilidad amplísima para actuar en los mercados (tanto en la compra neta como en la reinversión), las actuaciones del BCE reflejan un compromiso total de la institución para minimizar cualquier riesgo de potencial fragmentación financiera que impida la normal transmisión de la política monetaria y, por tanto, supongan un riesgo para el cumplimiento de los objetivos de estabilidad de precios y salvaguarda de la estabilidad financiera de la zona del euro. Volviendo de nuevo la mirada al horizonte de los próximos meses, hay que insistir en que el final de las compras netas de activos no supone un final de la compra de deuda por parte del BCE, pues la institución seguirá reinvirtiendo hasta al menos el final de 2024 los vencimientos de los casi 5 billones de euros en activos de deuda –pública y privada– que a febrero de 2022 tiene en su balance.

- El último factor clave que juega a favor de una mayor estabilidad de las primas de riesgo de la periferia del euro radica en los avances en el proceso de construcción europea y de perfeccionamiento de la arquitectura institucional de la UE y de la zona del euro. Aunque avanzar en los pasos necesarios que permitan reforzar la solidez del proyecto europeo es una tarea enorme y que, seguro, llevará mucho tiempo conseguir, lo cierto es que se ha avanzado mucho en la última década. Y se ha hecho a golpe de crisis, como suelen hacerse las cosas en Europa. La crisis financiera global y la crisis de deuda soberana de la zona del euro sembraron la semilla para la creación de la unión bancaria, que si bien aún incompleta (ausencia de acuerdo para implementar el seguro de depósitos a nivel paneuropeo) ha dado pasos muy relevantes para la estabilidad y gestión de crisis bancarias con la creación de los mecanismos únicos de resolución y supervisión.

El esfuerzo común de reconstrucción tras la pandemia —cuyo máximo exponente es la creación del Fondo de Recuperacion (Next Generation EU)— ha sido financiado con cargo al presupuesto común de la UE, siendo la propia Unión el emisor de más de 600.000 millones de euros en bonos en el mercado entre 2021 y 2024. Otro ejemplo de claro avance lo encontramos en el ámbito de las denominadas reglas fiscales europeas, que tras sus- penderse con la irrupción de la COVID-19 por espacio de tres años, podrían volver a ser de aplicación en 2023. Lo harán tras una revisión que apunta a una simplificación y a una mejora de la gobernanza que permita, por un lado, que sirvan a su propósito de servir de control de las finanzas públicas, al tiempo que eliminen aspectos perniciosos derivados de su implementación.

En adelante, la nueva realidad que precipita la guerra entre Rusia y Ucrania, supone una llamada de atención para la UE en materia de seguridad exterior y defensa, dependencia energética y otros aspectos de índole geopolítica hasta ahora descuidados, y constituye una oportunidad para profundizar en la cohesión y estabilidad institucional de la UE. El compromiso de invertir de forma muy intensa en mecanismos de defensa a nivel de la UE, y el recurso –de nuevo– a la emisión de deuda común para financiar este esfuerzo, es un vector clave en este proceso de avance europeo. En nuestra opinión, la emisión de deuda conjunta tiene un impacto de magnitud similar, o incluso superior, al provocado por los programas de compras de deuda del BCE: se emite una señal fuerte al mercado de que se comparten los costes (de la pandemia, de la guerra, etc.) sin sobrecargar los niveles de deuda a nivel de cada país.

Conclusión

La potencial retirada de estímulos monetarios supone un cambio muy relevante para la cotización de la deuda pública de la periferia de la eurozona. El SEBC ha sido el principal inversor en deuda periférica en los últimos años, con un rol precio-aceptante y el férreo objetivo de evitar episodios de fragmentación financiera que impidan la correcta transmisión de la política monetaria y eleven el riesgo de inestabilidad financiera.

Un cambio de signo de la política monetaria del BCE, probable pero sujeto a una elevada incertidumbre ante las consecuencias económicas de la fuerte tensión geopolítica derivada de la guerra entre Rusia y Ucrania, tiene como implicación principal que el mercado deba definir un nuevo equilibrio para el precio relativo de la deuda española e italiana frente a la alemana.

En todo caso, la reducción de la mayoría de des equilibrios estructurales en los países de la periferia, el compromiso del BCE en su lucha para evitar nuevos episodios de fragmentación financiera en la eurozona, y los avances en la unidad europea y el progresivo perfeccionamiento de su arquitectura institucional, constituyen factores que contribuyen de forma decisiva a minorar el riesgo de reedición de episodios de fuerte elevación del riesgo idiosincrático y sistémico que disparen las primas de riesgo de la deuda soberana de economías de la periferia del euro.

Notas

* Afi-Analistas Financieros Internacionales, S.A.

1 Nos limitaremos al análisis de la evolución de la deuda española e italiana, no incluyendo la griega o portuguesa.

2 International Swaps and Derivatives Association.

3 La liquidez no siempre es observable; es un concepto, no una medida. Una buena definición de liquidez sería la siguiente: “En un mercado funcional y eficiente, debiera ser posible obtener un precio (bid o ask) para cualquier instrumento, por un volumen razonable, en cualquier momento”. Puede que el precio no sea el deseado, pero existiría un nivel al que se podría cruzar una operación. Cuando los mercados se vuelven “ilíquidos”, lo anterior no sucede. El riesgo de liquidez de un instrumento dependerá de la facilidad con la que pueda ser vendido a su valor teórico justo o cerca de él.

4 https://www.ecb.europa.eu/press/govcdec/otherdec/2020/html/ecb.gc200504~fbc1bc4114.es.html

5 https://www.consilium.europa.eu/en/meetings/european-council/2020/04/23/