Cuadernos de Información Económica, N.º 311 (marzo-abril 2026)

Fecha: marzo 2026

Autores

Marina Asensio y Daniel Manzano*

Etiquetas

Distribución de la riqueza, desigualdad intergeneracional, desigualdad patrimonial, brecha intergeneracional

Desigualdad y transferencia intergeneracional de riqueza en España: evidencia reciente y perspectivas demográficas

Existe una evidencia cada vez mayor de una creciente concentración de la riqueza en determinadas cohortes de edad, fenómeno que se extiende también al interior de las propias generaciones mediante un aumento de la brecha intrageneracional. Utilizando microdatos de la Encuesta Financiera de las Familias, este trabajo analiza cómo ambas dimensiones de la desigualdad de la riqueza se han intensificado en España en las últimas décadas, identificando como factores clave los ajustes de renta derivados de la crisis financiera y, especialmente, la evolución del precio de la vivienda, en la que se materializa la mayor parte del patrimonio de los hogares.

Introducción

En las últimas décadas, la desigualdad económica ha vuelto a ocupar un lugar central en el debate académico y de política económica. Aunque el foco se ha situado con frecuencia en la distribución de la renta, la evidencia disponible sugiere que la desigualdad de la riqueza presenta una magnitud y una dinámica propias, con implicaciones más persistentes para la movilidad social y la igualdad de oportunidades. En particular, la riqueza tiende a concentrarse con mayor intensidad que la renta y a reproducirse en el tiempo mediante mecanismos de acumulación, revalorización de activos y transmisión intergeneracional (Anghel et al., 2018; Palomino et al., 2021).

España constituye un caso de especial interés por dos razones. En primer lugar, la estructura del patrimonio de los hogares se caracteriza por un peso muy elevado de los activos inmobiliarios, lo que hace que la evolución del precio de la vivienda resulte determinante en la dinámica de acumulación patrimonial. En segundo lugar, el periodo posterior a la crisis financiera estuvo marcado por ajustes de renta y por un entorno que ha dificultado el acceso de los jóvenes a la vivienda en propiedad, condicionando su capacidad de ahorro y, por extensión, de acumulación de riqueza.

Desde una perspectiva generacional, la evidencia reciente apunta a una ampliación de la brecha de riqueza entre cohortes de edad. Las generaciones de mayor edad han concentrado una proporción creciente del patrimonio total, mientras que las generaciones más jóvenes han visto limitada su capacidad de acumulación, en un contexto de mayores dificultades de acceso a la vivienda en propiedad, episodios de ajuste de renta tras la crisis financiera y un mayor recurso al mercado del alquiler. Paralelamente, dentro de cada generación se observa un aumento de la desigualdad patrimonial, especialmente entre los hogares más jóvenes, lo que sugiere que la brecha de riqueza no solo es intergeneracional, sino también intrageneracional.

Más allá de estas dinámicas de acumulación, la transferencia intergeneracional de riqueza emerge como un elemento clave para entender la evolución futura de la desigualdad. El envejecimiento de la población y la configuración demográfica de las cohortes implicadas condicionan el volumen de patrimonio potencialmente transmisible y su distribución entre los hogares receptores. Sin embargo, el impacto de estas transferencias no es neutro desde el punto de vista distributivo y puede, bajo determinadas condiciones, contribuir a reforzar la desigualdad existente.

El objetivo de este artículo es analizar de forma integrada la brecha de riqueza inter e intrageneracional en España y el papel que desempeña la transferencia de riqueza entre generaciones. Utilizando microdatos de la Encuesta Financiera de las Familias, se examinan los factores que han contribuido a la ampliación de estas brechas en las últimas décadas y se exploran, con una perspectiva prospectiva, las implicaciones demográficas y distributivas del proceso de transmisión patrimonial actualmente en curso.

Datos y enfoque empírico

El análisis empírico de este trabajo se basa en los microdatos de la Encuesta Financiera de las Familias (EFF), elaborada periódicamente por el Banco de España. La EFF constituye la principal fuente de información para el estudio de la riqueza de los hogares españoles, al ofrecer datos detallados sobre la composición del patrimonio, el endeudamiento, la renta y las características sociodemográficas de los hogares, con un elevado grado de comparabilidad temporal.

La encuesta se realiza con periodicidad bienal y presenta una estructura muestral especialmente adecuada para el análisis de la desigualdad patrimonial, al sobrerrepresentar a los hogares situados en los tramos superiores de la distribución de la riqueza, que son un porcentaje pequeño en la población total. Además, la EFF incorpora un diseño de panel longitudinal que permite seguir a una parte de los hogares a lo largo del tiempo, lo que resulta particularmente útil para analizar la evolución de la riqueza a lo largo del ciclo vital y los procesos de acumulación y desacumulación patrimonial.

El enfoque adoptado combina dos estrategias complementarias. En primer lugar, se emplea un análisis por cohortes de edad del cabeza de familia, lo que permite examinar la distribución de la riqueza entre generaciones y comparar la posición patrimonial de distintas cohortes en momentos equivalentes del ciclo vital. En segundo lugar, se analiza la distribución interna de la riqueza dentro de cada cohorte mediante indicadores de concentración y comparaciones por decilas, con el fin de capturar la dimensión intrageneracional de la desigualdad.

Este análisis se complementa con ejercicios estilizados de transmisión intergeneracional de riqueza. Sin pretender estimar efectos causales estructurales, estos ejercicios permiten cuantificar de forma transparente el papel relativo de dos elementos: (i) la acumulación patrimonial previa (incluida la revalorización de activos) y (ii) los factores demográficos (tamaño relativo de cohortes donantes y receptoras) en la riqueza transmitida por persona.

El trabajo adopta, por tanto, un enfoque descriptivo-analítico, orientado a caracterizar los mecanismos económicos y demográficos que subyacen a la evolución de la desigualdad patrimonial en España y a discutir sus implicaciones económicas y sociales.

Brecha de riqueza intergeneracional: acumulación patrimonial, revalorización inmobiliaria y divergencia generacional

La evidencia empírica disponible para España muestra que la desigualdad de la riqueza entre generaciones se ha intensificado de forma significativa desde comienzos del siglo XXI. Esta ampliación de la brecha intergeneracional no es únicamente el reflejo de diferencias norma-les en el ciclo vital —según las cuales los hogares acumulan patrimonio a medida que envejecen—, sino que responde a dinámicas estructurales que han favorecido una acumulación desigual de riqueza entre cohortes.

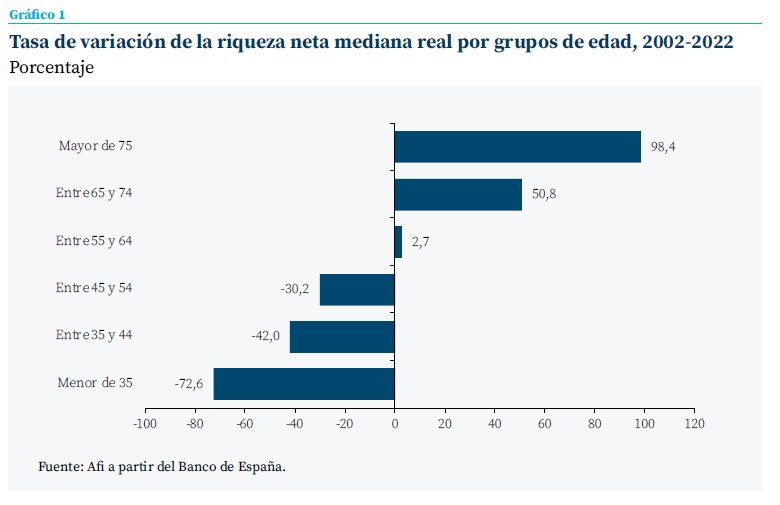

Desde principios de siglo, los hogares encabezados por personas mayores de 65 años han incrementado de forma sostenida su participación en la riqueza total, mientras que las cohortes más jóvenes han visto reducirse su peso relativo

Un primer indicador de esta divergencia es la evolución de la concentración de la riqueza neta por grupos de edad. Desde principios de siglo, los hogares encabezados por personas mayores de 65 años han incrementado de forma sostenida su participación en la riqueza total, mientras que las cohortes más jóvenes han visto reducirse su peso relativo. Este desplazamiento no puede explicarse únicamente por el envejecimiento poblacional, sino que refleja también una evolución muy dispar del valor del patrimonio entre generaciones. En términos reales, entre 2002 y 2022, la riqueza neta mediana se redujo para todos los hogares menores de 54 años, mientras que ha aumentado significativamente para los mayores de 65.

En España, el patrimonio inmobiliario constituye el principal componente de la riqueza de los hogares

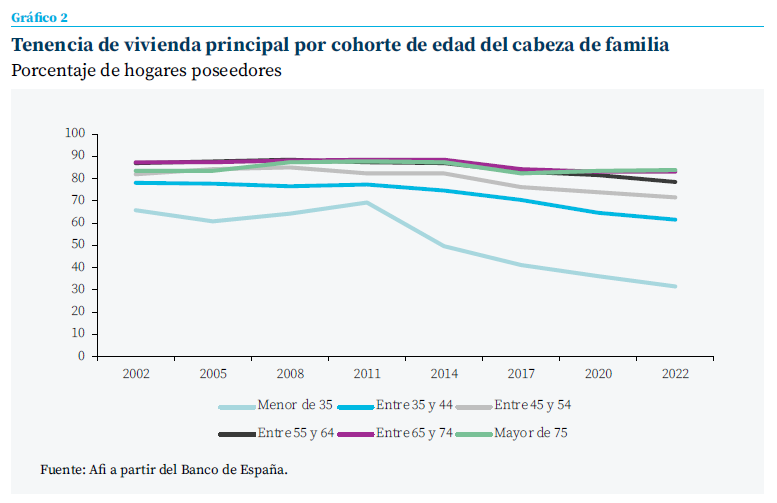

La vivienda desempeña un papel central en esta dinámica. En España, el patrimonio inmobiliario constituye el principal componente de la riqueza de los hogares, de modo que las diferencias en la tenencia y en el momento de acceso a la vivienda en propiedad tienen efectos persistentes sobre la acumulación patrimonial. Las generaciones de mayor edad presentan tasas de propiedad de la vivienda principal sistemáticamente elevadas, a las que se añade una mayor presencia de segundas residencias u otros activos inmobiliarios. Por el contrario, las cohortes más jóvenes han experimentado un fuerte des-censo en la proporción de hogares propietarios.

Esta divergencia en la tenencia de activos inmobiliarios ha actuado como un potente mecanismo amplificador de la brecha de riqueza intergeneracional. La revalorización del precio de la vivienda registrada en distintos episodios desde comienzos de siglo ha beneficiado de forma desproporcionada a los hogares que ya eran propietarios, reforzando su posición patrimonial, mientras que los hogares excluidos del mercado de compraventa han quedado al margen de este proceso de apreciación. De este modo, la vivienda opera simultáneamente como causa y consecuencia de la desigualdad patrimonial entre generaciones: el aumento de precios dificulta el acceso de los jóvenes a la propiedad y, al mismo tiempo, incrementa la riqueza de quienes ya poseen activos inmobiliarios.

A esta dinámica patrimonial se suma la evolución de la renta. Aunque la desigualdad de renta es inferior a la de la riqueza, su comportamiento también ha contribuido a la ampliación de la brecha generacional. Las cohortes de mayor edad son las únicas cuya renta mediana real es actualmente superior a la registrada a comienzos de siglo, mientras que los hogares jóvenes han sufrido un deterioro relativo tras la crisis financiera, con efectos persistentes sobre su capacidad de ahorro. La combinación de menor renta disponible y mayores costes de acceso a la vivienda ha limitado de forma estructural la acumulación de riqueza de las generaciones más jóvenes.

El resultado agregado es una brecha intergeneracional que va más allá de lo esperable por el mero efecto edad. Comparaciones entre generaciones en un mismo punto del ciclo vital muestran que los hogares jóvenes actuales acumulan menos riqueza que las generaciones precedentes cuando tenían una edad equivalente. Este punto de partida desigual constituye el marco sobre el que operan, como se analiza en los siguientes apartados, tanto el aumento de la desigualdad intrageneracional como el proceso de transferencia de riqueza entre generaciones.

Brecha intrageneracional: desigualdad dentro de las generaciones y el efecto patrimonial de la vivienda

El análisis de la brecha de riqueza intergeneracional muestra diferencias significativas entre cohortes de edad, pero ofrece solo una visión parcial de la dinámica de la desigualdad patrimonial. Para comprender plenamente su alcance es necesario examinar cómo se distribuye la riqueza dentro de cada generación, esto es, analizar la brecha intrageneracional. La evidencia reciente para España indica que esta dimensión de la desigualdad no solo es relevante, sino que se ha intensificado de forma notable en las últimas décadas, especialmente entre las generaciones más jóvenes.

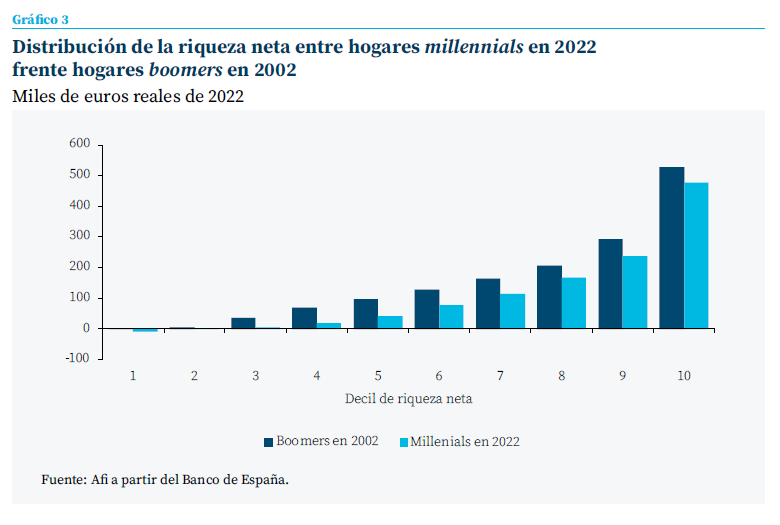

Un primer ejercicio ilustrativo consiste en comparar la distribución de la riqueza de distintas generaciones en un mismo punto del ciclo vital. Al analizar la riqueza neta de los hogares encabezados por personas menores de 45 años, se observa que la generación millennial presenta ni-veles de riqueza claramente inferiores a los que acumulaba la generación del baby boom cuando se encontraba en una edad equivalente a comienzos de siglo. Esta diferencia se manifiesta a lo largo de toda la distribución y no únicamente en los tramos de menor riqueza, lo que sugiere un deterioro generalizado de la posición patrimonial relativa de los millennials respecto a generaciones anteriores.

La generación millennial presenta niveles de riqueza claramente inferiores a los que acumulaba la generación del baby boom cuando se encontraba en una edad equivalente a comienzos de siglo

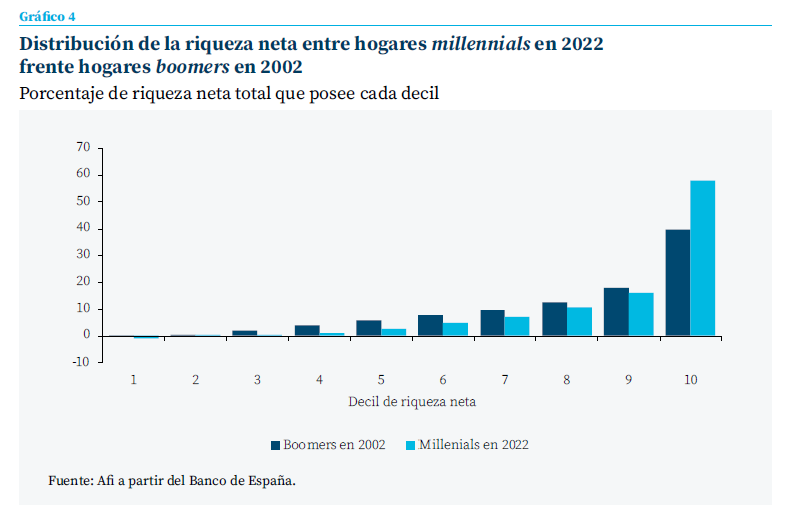

Más allá de esta comparación en niveles, resulta especialmente relevante el análisis de la distribución interna de la riqueza dentro de cada cohorte. La evidencia muestra que la concentración de la riqueza entre los millennials en 2022 es superior a la que se observaba entre los baby-boomers cuando estos se encontraban en una fase similar de su ciclo vital (2002). En concreto, el 58% del patrimonio neto de la generación millennial se concentra en la decila superior de la distribución, mientras la mitad inferior concentra conjuntamente menos del 4% de la riqueza total acumulada por su generación.

Si comparamos esta brecha intrageneracional con aquella que se producía en 2002 entre los hogares con cabeza de familia boomer, encontramos una distribución mucho más equitativa entre decilas. En esta generación, el 10% de los hogares de mayor riqueza neta acumulaba menos del 40% de la riqueza neta de su generación, y la mitad inferior, el 12,2%.

La vivienda desempeña un papel central en esta dinámica de desigualdad intrageneracional. Dado el peso predominante del patrimonio inmobiliario, la condición de ser propietario o no se convierte en un factor clave de diferenciación patrimonial. Los hogares jóvenes que han logrado acceder a la vivienda en propiedad —frecuentemente con apoyo familiar o mediante transferencias— se benefician de un doble efecto: por un lado, de la revalorización del activo inmobiliario y, por otro, de una mayor capacidad de ahorro al reducir su exposición a los elevados costes del alquiler.

Por el contrario, una proporción creciente de hogares jóvenes se ve abocada al mercado del alquiler como régimen de tenencia predominante. El encarecimiento sostenido de los alquileres en las principales áreas urbanas ha incrementado la tasa de esfuerzo asociada a la vivienda para estos colectivos, reduciendo su capacidad de ahorro y, en consecuencia, su potencial de acumulación patrimonial. Este mecanismo genera una dinámica de cronificación de la desigualdad: los hogares que no acceden a la propiedad quedan atrapados en un régimen de tenencia que limita su capacidad de construir patrimonio, ampliando progresivamente la brecha con respecto a los propietarios.

En este contexto, el aumento del peso de la población nacida en el extranjero en las cohortes jóvenes adquiere relevancia adicional, ya que estos hogares presentan, en promedio, menores niveles de riqueza y menor probabilidad de recibir transferencias intergeneracionales. En suma, la creciente desigualdad dentro de las generaciones —especialmente entre los millennials— condiciona el impacto que tendrá la transferencia intergeneracional de riqueza en las próximas décadas.

Transferencia intergeneracional de riqueza: demografía, herencias y perspectivas para las próximas generaciones

La ampliación de la brecha de riqueza entre generaciones no responde únicamente a diferencias en los procesos de acumulación a lo largo del ciclo vital, sino que también se ve condicionada por la dinámica con la que tiene lugar la transferencia intergeneracional del patrimonio previamente acumulado. En España, este proceso viene determinado por dos factores principales: la elevada concentración inicial de la riqueza y la estructura demográfica de las cohortes implicadas en la transmisión.

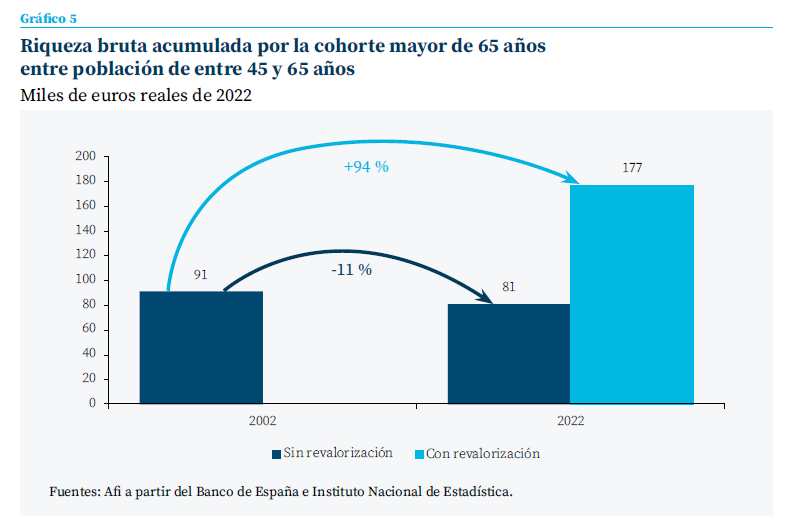

Desde una perspectiva retrospectiva, es posible ilustrar el peso relativo de ambos factores mediante ejercicios estilizados basados en los microdatos de la EFF, que consisten en calcular la herencia que recibirían, en promedio, las personas de entre 45 y 65 (donatarios) si repartiéramos en un año dado el patrimonio acumulado por las personas mayores de 65 (donantes). Este ejercicio de hipotética transmisión de riqueza entre generaciones permite dimensionar cuán importante es la demografía sobre el trasvase de riqueza, así como el efecto de la revalorización patrimonial.

Comparando las situaciones de 2002 y 2022, esta herencia promedio pasaría de los 91.000 euros reales a principios de siglo a 177.000 euros en 2022, un aumento del 95 %, lo que se debe, esencialmente, a la revalorización de la riqueza acumulada durante este periodo por los que conforman la generación donante (los mayores de 65 años en 2022). De hecho, en ausencia de tan extraordinaria revalorización patrimonial, la herencia promedio se habría reducido, situándose en torno a los 81.000 euros reales en 2022, que es un 11 % menos de lo que habría percibido la generación precedente en 2002.

Este último hecho se debe a que la generación donataria —la generación boomer actual— es mucho más numerosa que la anterior: la ratio de donatario por persona donante ha aumentado del 1,30 en 2002 al 1,51 en apenas 20 años. En otras palabras, el aumento de la generación donataria respecto de la donante impacta negativamente en la transmisión media per cápita de riqueza.

Este ejercicio pone de manifiesto una cuestión clave: la transferencia intergeneracional de riqueza no es mecánicamente igualadora. En ausencia de revalorización real de los activos, el simple aumento del tamaño relativo de las generaciones receptoras reduce la riqueza transmitida per cápita. Es, por tanto, la dinámica de los precios de los activos —y en particular de la vivienda— la que en el caso que se ha ilustrado compensa y supera ese efecto demográfico adverso en el pasado reciente.

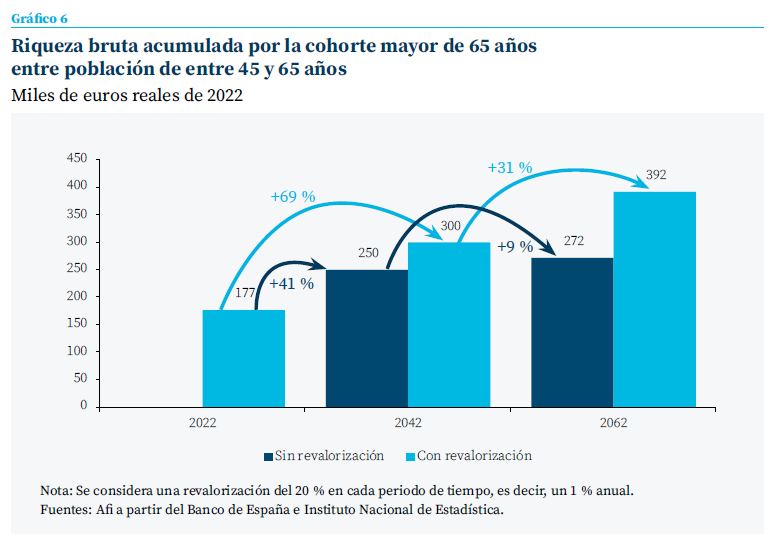

Con una perspectiva prospectiva, el efecto de la demografía funcionará en sentido contrario. Las proyecciones demográficas apuntan a que las generaciones que suceden a los baby-boomers serán sensiblemente menos numerosas. Bajo supuestos conservadores de estabilidad del valor real del patrimonio1, esta reducción del tamaño relativo de las cohortes receptoras implicaría un aumento significativo de la riqueza potencialmente transmitida por persona hacia millennials y generación Z.

Los resultados de este ejercicio evidencian que la disminución de la ratio de donatarios por donante —que pasaría a ser del 1,51 al 1,07 %—elevaría la herencia media de los millennial en un 41% entre 2022 y 2042. Una herencia promedio que, considerando una revalorización de tan solo el 1% anual, podría elevarse en casi un 69% con respecto a la recibida por la generación precedente en 2022.

No obstante, estos resultados deben interpretarse con cautela. En primer lugar, porque descansan en medias que ocultan una elevada heterogeneidad en la distribución de la riqueza. La evidencia muestra que la acumulación patrimonial está fuertemente concentrada en la parte alta de la distribución, de modo que una proporción significativa de los hogares no dispone de patrimonio relevante que transmitir. En este contexto, las herencias y donaciones tienden a reproducir y amplificar la desigualdad inicial, beneficiando de manera desproporcionada a los descendientes de los hogares más ricos.

La evidencia sugiere que, aunque el envejecimiento y el tamaño reducido de las generaciones futuras podrían favorecer una mayor transmisión media de riqueza, este proceso no corregirá automáticamente las desigualdades existentes

En segundo lugar, la creciente desigualdad intrageneracional refuerza este efecto. A medida que aumenta la concentración de la riqueza en las decilas superiores, la transmisión intergeneracional deja de operar como un mecanismo de redistribución amplia y pasa a convertirse en un factor adicional de polarización patrimonial. A estos elementos se añade el aumento del peso de la población nacida en el extranjero en las cohortes jóvenes: dado su menor nivel medio de riqueza y su menor probabilidad de recibir transferencias, su mayor presencia incrementa la dispersión de la riqueza per cápita dentro de una misma cohorte.

En conjunto, la evidencia sugiere que, aunque el envejecimiento y el tamaño reducido de las generaciones futuras podrían favorecer una mayor transmisión media de riqueza, este proceso no corregirá automáticamente las desigualdades existentes. Por el contrario, en ausencia de mecanismos compensadores, la combinación de concentración patrimonial, desigualdad intrageneracional y cambios demográficos podría reforzar la polarización de la riqueza en las próximas décadas.

Conclusiones: transferencia de riqueza y desigualdad

El análisis desarrollado en este artículo muestra que la desigualdad de la riqueza en España presenta una doble dimensión —intergeneracional e intrageneracional— que se ha intensificado de forma significativa desde comienzos del siglo XXI. A diferencia de la desigualdad de renta, la desigualdad patrimonial tiende a ser más persistente y a amplificarse en el tiempo, debido tanto a los procesos de acumulación y revalorización de los activos como a los mecanismos de transmisión intergeneracional.

Desde una perspectiva intergeneracional, la evidencia confirma una creciente divergencia en la acumulación patrimonial entre cohortes. Las generaciones de mayor edad han concentrado una proporción creciente de la riqueza total, impulsadas fundamentalmente por la revalorización de los activos inmobiliarios y por una evolución relativamente más favorable de la renta. Por el contrario, las generaciones más jóvenes han visto limitada su capacidad de acumulación, en un contexto de mayores dificultades de acceso a la vivienda en propiedad, deterioro relativo de la renta tras la crisis financiera y un mayor recurso al mercado del alquiler.

El análisis intrageneracional revela, además, que la desigualdad no solo se amplía entre generaciones, sino también dentro de ellas, especialmente entre los millennials. La creciente concentración de la riqueza en la parte alta de la distribución y la dualidad entre propietarios y no propietarios de vivienda generan trayectorias patrimoniales cada vez más divergentes desde edades tempranas.

La transferencia intergeneracional de riqueza, lejos de operar como un mecanismo automático de corrección de estas desigualdades, puede contribuir a amplificarlas. Aunque la demografía apunta a que las generaciones futuras podrían recibir una mayor riqueza media per cápita, este efecto agregado oculta una elevada heterogeneidad asociada a la concentración inicial del patrimonio y a la distribución sesgada de las herencias.

En conjunto, los resultados sugieren que la evolución futura de la desigualdad patrimonial en España dependerá no solo del volumen de riqueza transmitida entre generaciones, sino también de cómo se distribuya dicha transferencia y de las condiciones de acceso a los principales activos de acumulación, en particular la vivienda. Comprender estos mecanismos resulta esencial para anticipar los retos económicos y sociales asociados al envejecimiento de la población y al relevo generacional, así como para diseñar políticas públicas que favorezcan una mayor igualdad de oportunidades en un contexto de creciente concentración patrimonial.

Notas

* AFI, Analistas Financieros Internacionales, S.A.

1 La estimación “sin revalorización” asume que no hay acumulación en términos reales, para identificar el puro factor demográfico. El segundo supuesto, “con revalorización”, considera una acumulación del 1 % anual en términos reales. Este segundo ejercicio no supone ningún intento de anticipación del potencial de revalorización, sino únicamente un ejercicio de simulación de lo que cada punto porcentual de acumulación añadiría al efecto demográfico derivado del diferente tamaño de las generaciones sucesivas.

Referencias

Alvargonzalez, P., Asensio, M., Barceló, C., Bover, O., Cobreros, L., Crespo, L., El Amrani, N., García-Uribe, S., Gento, C., Gómez, M., Urcelay, P., Villanueva, E. y Vozmediano, E. (2024). The Spanish Survey of Household Finances (EFF): Description and Methods Of The 2020 Wave. Documentos ocasionales. nº 2405, Banco de España.

Anghel, B., Basso, H., Bover, O., Casado, J.M., Hospido, L., Izquierdo, M., Kataryniuk, I.A., Lacuesta, A., Montero, J.M. y Vozmediano, E. (2018). Income, consumption and wealth inequality in Spain. SERIEs, 9, 351–387. https://doi.org/10.1007/s13209-018-0185-1

Fundación Afi Emilio Ontiveros. (2023). Finanzas de los hogares 2000-2022: Escaso ahorro y mayor brecha generacional. Madrid: Fundación Afi.

Fundación Afi Emilio Ontiveros. (2024). Demografía, vivienda y brechas de riqueza. Madrid: Fundación Afi.

Palomino, J. C., Marrero, G. A., Nolan, B., Rodríguez, J. G. (2022). Wealth inequality, intergenerational transfers, and family background. Oxford Economic Papers, 74(3), 643-670. https://doi.org/10.1093/oep/gpab052

Sumario

- Carta de la redacción

- El ciclo expansivo ante los nuevos riesgos geopolíticos

- Rearmamento europeo: el potencial económico obstaculizado por el juste retour y los campeones nacionales

- ¿Existe una nueva burbuja en el mercado inmobiliario español? El papel de las expectativas del precio de la vivienda en España

- Políticas de vivienda en Europa: efectos a largo plazo y lecciones para España

- Radiografía del elevado sobreesfuerzo de los jóvenes para alquilar vivienda

- Desigualdad y transferencia intergeneracional de riqueza en España: evidencia reciente y perspectivas demográficas

- Exceso de capital bancario

- La reforma de la financiación autonómica: ¿ha llegado la hora?

- Efectos de la aplicación de un impuesto turístic