Desequilibrios fiscales en España: avances y riesgos

Fecha: noviembre 2021

Santiago Lago Peñas*

Déficit estructural, Reglas fiscales, Ejecución presupuestaria, COVID-19, Gasto social, Plan de reconstrucción

Cuadernos de Información Económica, N.º 285 (noviembre-diciembre 2021)

Los datos de ejecución presupuestaria conocidos hasta ahora muestran una dinámica del déficit público que dará lugar, muy probablemente, a un saldo mejor que el pronosticado por el Gobierno (-8,4 % del PIB). La previsión oficial para 2022 (-5 %) descansa sobre un saldo cíclico prácticamente en equilibrio, pero con un déficit estructural del -4,5 % del PIB. Cualquiera que sea el resultado sobre la reforma de las reglas fiscales en la UE, el sector público español carece de una estrategia presupuestaria creíble y ambiciosa, con el riesgo añadido de que una parte del gasto público que fue necesario para afrontar la crisis de la COVID-19 se convierta en permanente. La reforma fiscal y la evaluación generalizada de los programas de gasto público son dos instrumentos con gran potencial para cuadrar las cuentas. Por eso es preciso aprovechar los meses venideros para trazar una senda de encaje presupuestario y eliminación del déficit estructural.

A pesar del enorme impacto de la pandemia sobre la economía y las cuentas públicas españolas, el déficit público se está comportando mejor de lo esperado. En el ejercicio 2020 fue inferior al pronosticado por la mayoría de los analistas y a la previsión del Gobierno. Dejando al margen las ayudas financieras y expresado como porcentaje del PIB, cerró en -10,1 %, gracias a un deterioro de la recaudación tributaria menor a lo que se presagiaba a la luz de lo ocurrido en recesiones anteriores. Lo que no es óbice para haber encabezado el ranking de déficit de los países de la UE-27.

En el año 2021 la necesidad de financiación pública se reducirá de forma significativa, de nuevo mejor que lo proyectado hace apenas unos meses. A pesar de las tensiones inflacionistas, la elevación del precio de la energía y los problemas en algunas cadenas logísticas internacionales, la reactivación de la economía española está siendo intensa. La muy exitosa campaña de vacunación ante la COVID-19 en España ha apuntalado un contexto de normalización de la actividad social y económica que tiene su reflejo en los diversos indicadores económicos, incluido el déficit.

Por supuesto, más allá de esos riesgos económicos que afectan, sobre todo, al lado de la oferta y que se han reflejado ya en los datos de crecimiento del tercer trimestre de 2021, permanecen riesgos epidemiológicos de la mano de posibles variantes del virus. Pero en conjunto domina un moderado optimismo, que se extiende a las cuentas públicas. Existe una combinación de factores que lo explican, entre los que destacan la llegada de los fondos NextGenerationEU, la recuperación de la recaudación tributaria, la prolongación en el tiempo de la cláusula de descuelgue del Pacto de Estabilidad y Crecimiento, que está permitiendo déficits públicos muy por encima de los valores de referencia, y el programa extraordinario de compra de deuda por parte del Banco Central Europeo (BCE).

No obstante, sería poco razonable dejarse atrapar por la relativa confortabilidad del escenario. Porque es artificial y tiene final. A cada elemento en la lista cabe oponerle su negativo: la recepción de fondos no está garantizada, depende de que España cumpla con los compromisos de reforma pactados; las tasas de crecimiento de la economía y de la recaudación tributaria se irán reduciendo conforme se vaya retornando a los niveles de actividad de prepandemia; las reglas fiscales volverán a estar vigentes en 2023 y, aunque se reformarán en los próximos meses, volverán a atarnos; en fin, el BCE abandonará de forma progresiva la compra de títulos en unos meses. Además, no debemos de olvidar que los parámetros de déficit estructural y deuda en 2019, antes del estallido de la pandemia, estaban entre los peores de la UE-27 y que existen riesgos latentes de incrementos permanentes del gasto que complican la estrategia de consolidación presupuestaria.

Sin duda, existen soluciones. La reforma fiscal y la evaluación generalizada del gasto público en busca de ineficiencias y ahorros potenciales son dos instrumentos con un gran potencial para cuadrar las cuentas. Pero es perentorio aprovechar los meses venideros para trazar y pactar una senda de encaje presupuestario y eliminación del déficit estructural que nos permita estar preparados cuando las autoridades fiscales y monetarias europeas decidan retirar su abrigo incondicional.

El objetivo del artículo es triple. En primer lugar, examinar la dinámica y proyecciones del déficit público español en 2021 y 2022. En segundo lugar la atención se centra en las perspectivas de cambio en las reglas fiscales a escala europea que definirán la envolvente del proceso de consolidación presupuestaria en España. En la tercera y última parte del trabajo, se pasa revista a los riesgos de que una parte del gasto público asociado a la lucha contra la pandemia se haga permanente y al impacto del paulatino envejecimiento de la población española.

El déficit público español en 2021 y 2022

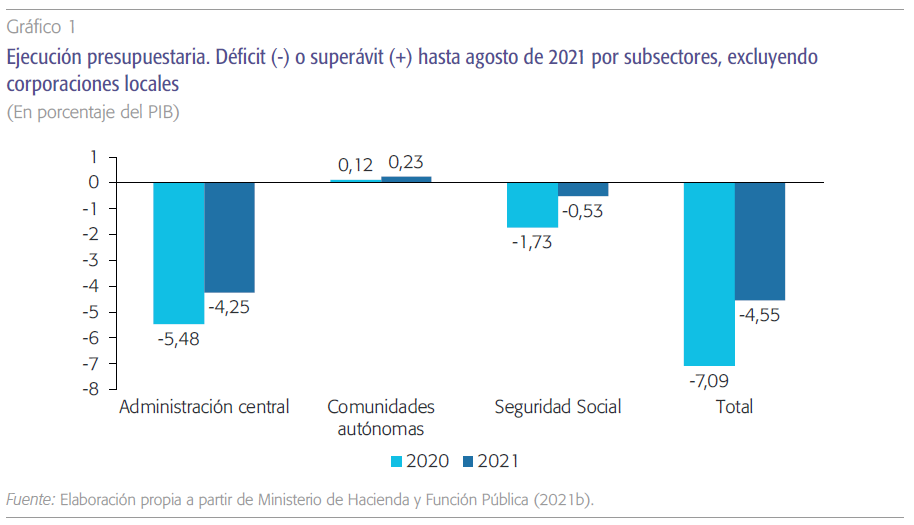

El avance de la liquidación hasta agosto de 2021 aparece representado en el gráfico 1. Para contextualizar las cifras, se ofrecen también los datos correspondientes al ejercicio 2020. Las magnitudes se expresan en porcentaje del PIB español. La dinámica del déficit está siendo sensiblemente mejor que la de 2020. Dejando al margen a las corporaciones locales, el déficit es inferior en 2,54 puntos y, previsiblemente, los meses que restan del año serán también favorables, porque mejorará la componente cíclica y la magnitud de las medidas discrecionales será sustancialmente menor, en particular las prestaciones por expedientes de regulación temporal de empleo (ERTE). Las comunidades autónomas mantienen un perfil muy similar, porque la Administración central ha desplegado en 2021 un paraguas financiero similar al del año precedente, con un fondo extraordinario algo inferior, pero añadiendo una parte importante de los fondos Next Generation EU recibidos por España (Lago-Peñas, 2021).

El déficit estructural previsto por el Gobierno en 2022 es el -4,5 % del PIB, mayor incluso que en 2021. A ese incremento contribuyen los riesgos de conversión de determinadas partidas de gasto en permanentes así como el aumento significativo en prestaciones como las pensiones.

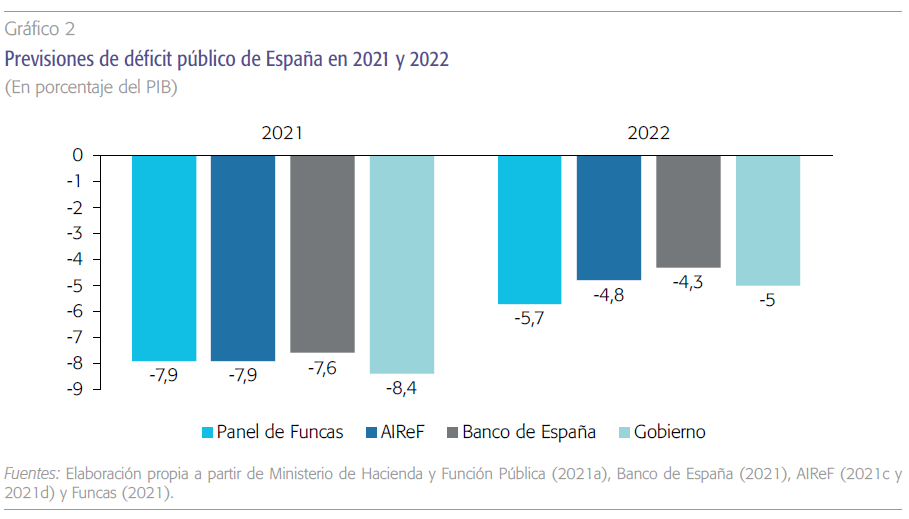

Lo anterior explica que los pronósticos de cierre de 2021 hayan ido mejorando conforme transcurría el año y que la mayoría de ellos sean hoy mejores que los del Gobierno (gráfico 2). Frente a -8,4 % del Ejecutivo, el Consenso de Funcas (2021) apuesta por -7,9 %, la AIReF por -7,9 % y el Banco de España por -7,6 % en su escenario central. En todo caso, todas estas mejoras respecto a -10,1 % de 2020 estarían por debajo de la corrección automática del déficit cíclico esperable para un PIB que crecerá por encima del 6 % en 2021. Eso quiere decir que el déficit estructural que cerró 2019 en el entorno del -3 % está aumentando durante la pandemia.

Las cifras para 2022 confirman esta idea. La previsión del Gobierno (-5 %) es peor que la de la AIReF y el Banco de España, aunque mejor que la del Consenso de Funcas. Si el crecimiento del PIB real vuelve a situarse en el entorno del 6 %, el outputgap será prácticamente nulo en 2022 (+0,1 %) y la componente cíclica del déficit desaparece (Ministerio de Hacienda y Función Pública, 2021a). El déficit estructural será de -4,5 %, correspondiendo el medio punto de diferencia con la previsión del Gobierno a medidas one-off y otras medidas tem porales. A ese incremento del déficit estructural contribuyen los riesgos que apuntamos en el último apartado, pero también el incremento significativo en partidas de gasto como la de pensiones (que aumentará alrededor de 9.000 millones en 2022) y el ingreso mínimo vital, entre otros factores.

El saldo de las comunidades autónomas mantiene un perfil muy parecido al de 2020, porque la Administración central ha desplegado en 2021 un paraguas financiero similar, con un fondo extraordinario algo inferior, pero añadiendo una parte importante de los fondos Next Generation EU recibidos por España.

Perspectivas sobre el cambio de reglas fiscales

En febrero de 2020 arrancó un debate en la Unión Europea sobre la reforma de las reglas fiscales (European Commission, 2020). La pandemia que estalla el mes siguiente lo truncó. La necesidad de actuar de forma rápida e intensa obligó a activar la cláusula de escape del Pacto de Estabilidad y Crecimiento (PEC) y aplazar una discusión que la mejora de la coyuntura sanitaria y económica ha permitido retomar. El 19 de octubre de 2021 la Comisión Europea ha abierto un período que se prolongará hasta finales de año y en el que se recabarán todas las contribuciones y opiniones (European Commission, 2021) con el objetivo de plantear una propuesta concreta, debatirla y llegar a un acuerdo antes de 2023.

Sin duda, será un debate complejo y difícil ante el que caben resultados finales diferentes. No obstante, lo más probable es que triunfe un enfoque reformista que siga pivotando sobre reglas cuantitativas. El manifiesto de los ministros de hacienda de Austria, Dinamarca, Letonia, Eslovaquia, República Checa, Finlandia, Países Bajos y Suecia en septiembre de 2021 establece una línea roja en el mantenimiento de un sistema de reglas (Blümel et al., 2021). En una línea similar, aunque probablemente más flexible, el European Fiscal Board (2019) sugiere sustituir el marco actual por tres elementos complementarios: un ancla de la deuda a medio plazo, una regla que se aplique sobre el gasto neto de intereses simple y una cláusula general de escape. En la práctica, lo anterior se traduciría en la fijación transparente de velocidades distintas a los países en su trayectoria de vuelta a la ratio del 60 % de deuda. La situación actual de las finanzas públicas españolas hace especialmente relevante esta fijación asimétrica y obliga al Gobierno de España a trabajar y buscar alianzas en propuestas que encajen con ella.

La realidad es que hoy carecemos de una estrategia presupuestaria de medio plazo creíble y ambiciosa; algo que explica las mediocres proyecciones del Fondo Monetario Internacional: en un horizonte a cinco años, el déficit público no bajaría de -4,2 % sobre el PIB y la ratio de deuda pública seguiría en 2026 casi al mismo nivel que en la actualidad (117,5 %).

Un enfoque más rupturista es el que defienden Blanchard, Leandro y Zettelmeyer (2020) y se traduce en abandonar las reglas cuantitativas para abrazar lo que denominan “estándares” fiscales, como puede ser el artículo 126 del Tratado de la Unión Europea: “los Estados miembros deberán evitar déficits públicos excesivos”. La identificación de ese carácter excesivo se haría mediante herramientas sofisticadas de análisis estocástico sobre la sostenibilidad de la deuda y contando con un organismo independiente de resolución de disputas entre los Estados miembros y la Comisión Europea. Esta solución encaja con la propuesta de la AIReF (2021a), que defiende darle mayor relevancia a las autoridades fiscales nacionales independientes y sus elementos de análisis positivo para diseñar la política fiscal: escenarios de medio plazo, análisis de sostenibilidad o evaluaciones de impacto. La principal debilidad de este enfoque se sitúa en el terreno de la economía política: es más difuso y potencialmente laxo que el uso de reglas cuantitativas y depende en mayor grado de análisis técnicos ad hoc. Algo difícilmente aceptable, entre otros, por los países antes mencionados.

En todo caso, esperar a que se despejen todas las dudas sobre las reglas fiscales que regirán en 2023 para contar con esa estrategia bien articulada puede hacer que España llegue demasiado tarde para garantizar una transición suave al momento en el que se tenga que volver a los mercados de deuda y retornen los exámenes de las autoridades comunitarias1. La realidad es que hoy carecemos todavía de una estrategia presupuestaria de medio plazo creíble y ambiciosa; algo que explica las mediocres proyecciones del Fondo Monetario Internacional (IMF, 2021). En un horizonte a cinco años, el déficit público no bajaría de -4,2 % sobre el PIB y la ratio de deuda pública seguiría en 2026 casi al mismo nivel que en la actualidad (117,5 %).

Sobre el riesgo de que el gasto sobrevenido se convierta en permanente

En esa estrategia fiscal aparece un nuevo riesgo asociado a la reacción pública ante la pandemia: la conversión en estructural de una parte del gasto público necesario para afrontar la crisis. Aunque es difícil cuantificar el porcentaje en el que este riesgo puede concretarse, contamos con algunos trabajos que intentan a aproximarse a ello. Díaz y Marín (2021) ofrecen una estimación para cada comunidad autónoma del porcentaje de gasto autonó- mico (fundamentalmente sanitario y educativo) debido a la COVID-19 que puede acabar siendo estructural.2 A su juicio, de los 13.686 millones de euros de gasto adicional, el 60 % (8.209 millones) podría convertirse en estructural, con un rango que va desde 47 % en Canarias a 68 % en Baleares. En términos de PIB español equivale a 0,7 pun- tos porcentuales. Este incremento del gasto permanente habría producido un empeoramiento del saldo estructural de las comunidades autónomas en 2020, al pasar de -0,5 % a -1 %, a pesar de que el saldo total observado habría mejorado de -0,6 % a -0,2 %.

Aunque lo fundamental de este gasto ha sido ya ejecutado y la mayoría de las comunidades autónomas tiene sus presupuestos para 2022 ya en fase de discusión y aprobación, sería recomendable que los gobiernos autonómicos que no lo hayan hecho ya sometiesen a revisión sus programas de gasto que han sido afectados, para deslindar la parte del gasto que tiene su origen en la respuesta a la COVID-19. Solo así sería posible evitar que la inercia que, en muchas ocasiones, caracteriza al gasto público y la presupuestación acabe generando una factura que limita apuestas por otras necesidades colectivas o que acabe provocando un mayor endeudamiento. Sobre todo, porque las perspectivas demográficas conllevan un tensionamiento del gasto en las competencias autonómicas, fundamentalmente en sanidad.

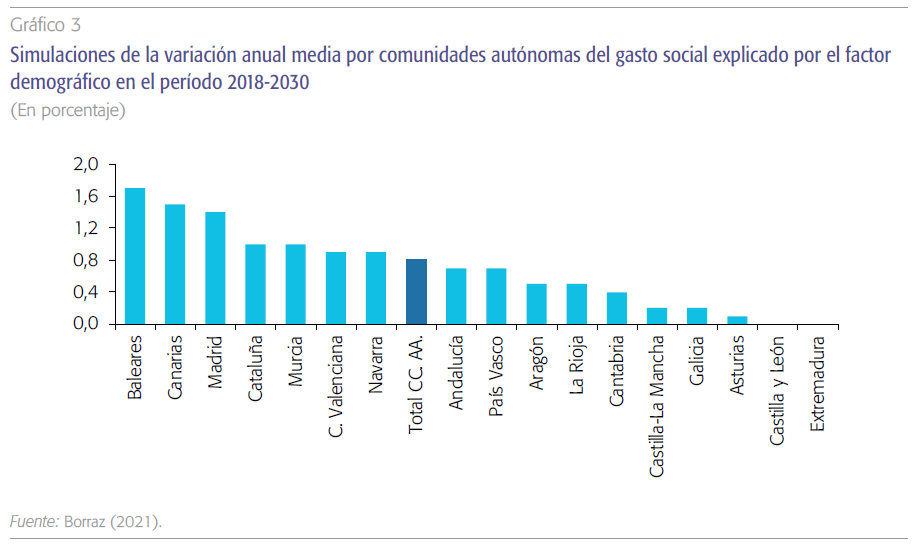

Los cálculos de Borraz (2021) son ilustrativos. Con el horizonte temporal fijado en 2030 y dejando al margen otros factores que impulsan al alza el gasto (como pueden ser los avances tecnológicos o el despliegue en la cobertura efectiva de los servicios de ayuda a la dependencia) el cambio en la estructura etaria y el avance de la esperanza de vida provocarán un aumento significativo del gasto social autonómico, incluyendo la educción; lo que representa alrededor de tres cuartas partes del gasto autonómico total. Un incremento que, además, será muy asimétrico: comparativamente, el envejecimiento avanzará más en las comunidades autónomas hoy menos envejecidas. En el gráfico 3 se representa la variación anual real media del gasto social explicado solo por el factor demográfico. Corregida la inflación, el rango va del 1,7 % de Baleares al 0 % de Castilla y León y Extremadura; con una media de 0,8 %.

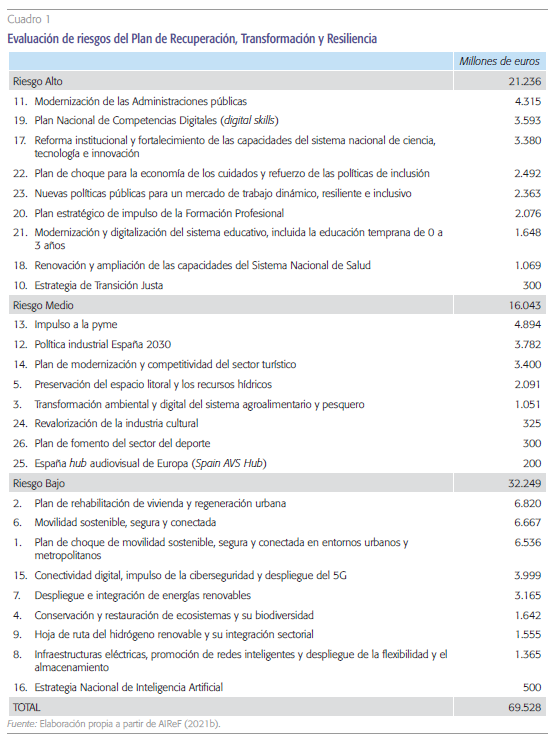

Finalmente, la AIReF (2021b) centra su análisis sobre el riesgo de conversión de gasto coyuntural en permanente en el conjunto del Plan de Recuperación, Transformación y Resiliencia (PRTR), que movilizará un total de 69.528 millones de euros desde 2021 y a lo largo de los próximos años, aunque especialmente en 2022 y 2023. La AIReF clasifica los programas que integran el PRTR en tres niveles, según el riesgo potencial de que sus dota- ciones acaben incrementando el gasto estructural sin que exista la correspondiente financiación permanente (cuadro 1). Los mayores riesgos se concentrarían en los componentes del plan vinculados con dependencia, empleo, educación, sanidad, ciencia e innovación, administración pública y transición justa.

A partir de esa ordenación de programas, se pueden plantear algunas simulaciones sencillas. El 31 % del gasto se canalizará hacia proyectos con riesgo alto y el 23 % aparece clasificado como de riesgo medio. Incluso asumiendo que los programas de riesgo bajo no acaben generando gasto permanente, que en los de riesgo medio solo el 25 % del desembolso se transforma en estructural y en los de riesgo alto el 50 %, el efecto sería de 14.600 millones de euros, equivalente a más de un punto porcentual de PIB.

Si los anteriores porcentajes de concreción de riesgo de 0 %, 25 % y 50 % aumentasen a 25 %, 50 % y 75 % respectivamente, el efecto se iría a 32.000 millones, por encima de dos puntos y medio de PIB. Ante esta dimensión potencial, se entiende la advertencia de la AIReF (2021b) de que “este plan exige contar con mecanismos que garanticen la financiación en el tiempo de las reformas e inversiones iniciadas con cargos a la financiación de los fondos NGEU”.

Referencias

AIReF (2021a). Las instituciones fiscales independientes en la Unión Europea. Disponible en: www.airef.es

AIReF (2021b). Informe sobre la actualización del Programa de estabilidad 2021-2024. 11-5-2021. Disponible en: www.airef.es

AIReF (2021c). Seguimiento mensual del objetivo de estabilidad 2021. 16-9-2021. Disponible en: www.airef.es

AIReF (2021d). Informe sobre los proyectos y líneas fundamentales de los presupuestos de las Administraciones Públicas 2022. 25-10-2021. Disponible en: www.airef.es

BANCO DE ESPAÑA (2021): Proyecciones macroeconómicas para la economía española (2021-2023), 14-9- 2021. Disponible en: www.bde.es

BLANCHARD, O., LEANDRO, A. y ZETTELMEYER, J. (2020). Redesigning the EU fiscal rules: From rules to standards. 72nd Economic Policy Panel Meeting. Germany: Federal Ministry of Finance.

BLÜMEL, G., WAMEN, N., REIRs, J., MATOVIƈ, I., SCHILLEROVÁ, A., SAARIKKO, A., HOEKSTRA, W. y ANDERSSON, M. (2021). Common views on the future of the Stability and growth Pact. 9-9-2021. Disponible en: https://www. bmf.gv.at

BORRAZ, S. (coord.) (2021). La sostenibilidad del gasto social en las haciendas autonómicas. Funcas. Disponible en: www.funcas.es

DÍAZ, M. y MARÍN, C. (2021). El saldo estructural de las CCAA. 2018-2020. Estudios sobre la Economía Española 2021/17. Fedea. Disponible en: www.fedea.es

EUROPEAN COMMISSION (2020). Economic governance review. COM(2020) 55 final, 5-2-2020. Disponible en: https://ec.europa.eu/

EUROPEAN COMMISSION (2021). The EU economy after COVID-19: Implications for economic governance. COM(2021) 662 final, 19-10-2021. Disponible en: https://ec.europa.eu/

EUROPEAN FISCAL BOARD (2019). Assesment of EU Fiscal Rules with a Focus on the Six and Two-Pack Legislation. Disponible en: https://ec.europa.eu/European-fiscal- board

FUNCAS (2021). Panel de previsiones de la economía española. Noviembre de 2021. Disponible en: www. funcas.es

IMF (2021). Fiscal Monitor. Strengthening the credibility of public finances. Disponible en: www.imf.org

LAGO PEÑAS, S. (2021). Déficit y consolidación fiscal en España: perspectivas y propuestas. Funcas. Disponible en: www.funcas.es

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA (2021a). Plan presupuestario 2022. 15.10.2021. Disponible en: www.hacienda.gob.es

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA (2021b). Ejecución presupuestaria de las Administraciones Públicas. Agosto 2021. 29-10-2021. Disponible en: www. hacienda.gob.es

Notas

* Catedrático de Economía Aplicada y director de GEN. Universidad de Vigo.

Agradezco los valiosos comentarios de Diego Martínez López (UPO) y la asistencia de Alejandro Domínguez (GEN-UVigo). La responsabilidad de cualquier error u omisión es, no obstante, exclusiva del autor.

1 En Lago Peñas (2021) se discuten en mayor detalle la necesidad, dificultades y posibilidades de esta estrategia.

2 Recordemos que, en 2020, las comunidades autónomas fueron responsables del 62 % del consumo público total (https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/ ianofinancierasTotal.aspx).