Cuadernos de Información Económica, N.º 305 (marzo-abril 2025)

Fecha: marzo 2025

Autores

Santiago Carbó Valverde, Francisco Rodríguez Fernández

Etiquetas

Política monetaria, Desacople monetario, Inflación, Tipos de interés, Eurozona

Desacople monetario en un mundo fragmentado: ¿hasta dónde llegarán los recortes de tipos de interés en la eurozona?

El futuro de la política monetaria europea dependerá del comportamiento de la inflación y el crecimiento económico, que se verían afectados si la guerra comercial con Estados Unidos sigue adelante. Asimismo, el anunciado fuerte aumento de gasto en defensa en Europa y el paquete fiscal de Alemania pueden generar inflación pero también efectos positivos en la inversión y actividad económica. Aunque el BCE no descarta algunos recortes más del precio oficial del dinero, persisten dudas sobre si esta estrategia reactivará la economía sin generar inflación importada. En este contexto, el BCE se enfrenta ya a presiones para modificar su estrategia, ya sea pausando los recortes o incluso revirtiéndolos si la inflación repunta, lo que marcaría un cambio en su política expansiva.

Introducción

El reciente desacople monetario entre Estados Unidos y la eurozona se explica por la marcada divergencia en las políticas monetarias adoptadas por la Reserva Federal (Fed) y el Banco Central Europeo (BCE). Mientras la Fed ha optado por mantener los tipos de interés estables en respuesta a las presiones inflacionarias y al crecimiento económico, el BCE ha implementado hasta su última reunión del pasado 6 de marzo una serie de recortes en el precio del dinero con el objetivo de estimular una economía europea debilitada. Este análisis examina las causas de este desacople, sus implicaciones para la economía europea y las condiciones financieras actuales.

En este entorno, no puede olvidarse todo lo que está ocurriendo en el contexto geopolítico. En los dos últimos meses, el mundo ha sido testigo de una creciente fragmentación institucional que va más allá de las medidas proteccionistas tradicionales. Este fenómeno se está manifestando con la erosión de alianzas históricas occidentales, el resurgimiento de políticas nacionalistas y la redefinición de esferas de influencia geopolítica. La reciente escalada de tensiones entre Estados Unidos y Ucrania ilustra esta tendencia. Se evidencia una descoordinación mucho más amplia en la política internacional, donde las relaciones diplomáticas se vuelven cada vez más impredecibles y las alianzas tradicionales se debilitan. Estas tendencias, indefectiblemente, afectan a la política monetaria.

En el ámbito macroeconómico, el dinamismo de los últimos años de Estados Unidos se ha sustentado en una combinación de factores estructurales y coyunturales. La fuerte inversión en tecnología y digitalización, junto con una polí- tica fiscal expansiva, han permitido mantener el consumo y la inversión a buen ritmo, a pesar de los relativamente altos tipos de interés. En con- traste, la eurozona se ha enfrentado a obstáculos estructurales que limitan su crecimiento. La ralentización de Alemania, impulsada por la caída en la demanda industrial y la transición energética, ha afectado a toda la región. Además, la productividad en Europa sigue siendo un problema persistente, con niveles de inversión más bajos en sectores clave. Este contexto macroeconómico subraya la complejidad del desacople monetario y sus posibles efectos en el largo plazo.

Hasta finales de 2024, la economía de Estados Unidos mostró un crecimiento sólido, con un mercado laboral resistente y una inflación que, aunque moderada, se encuentra dentro de los objetivos de la Fed. Asimismo, las bolsas de valores de EE. UU. —sobre todo el NASDAQ— continuaron con su rally hasta diciembre de 2024. Esta fortaleza de economía y mercados ha llevado al banco central estadounidense a mantener los tipos de interés en torno al 4,5 %, adoptando una posición de espera para evaluar futuras tendencias económicas. En contraste, países clave como Alemania han experimentado una desaceleración significativa, afectando el equilibrio económico de la región. La inflación en la eurozona se ha moderado ligeramente, lo que ha permitido al BCE justificar una política monetaria más acomodaticia. En respuesta, ha llevado a cabo varios recortes en los tipos de interés, situándolos en el 2,50 % en su ajuste más reciente, con la intención de impulsar el crecimiento económico y evitar una posible deflación.

Como muestra el cuadro 1, el BCE ha continua- do con recortes graduales de tipos, aunque se debate una posible pausa, reflejando incertidumbre sobre la evolución de la inflación. Mientras tanto, la Fed mantiene sus tipos inalterados posponiendo el primer recorte hasta probablemente julio o incluso septiembre. La inflación sigue por encima del objetivo en ambas economías, lo que obliga a la prudencia. En los mercados de bonos, la deuda soberana europea muestra volatilidad, con rendimientos al alza, mientras los bonos del Tesoro estadounidense, con un 4,32 %, atraen capital. Las expectativas del mercado sugieren nuevos recortes en la eurozona, aunque no se descartan ajustes si la inflación o el crecimiento sorprenden.

Implicaciones teóricas del desacople monetario para la economía europea

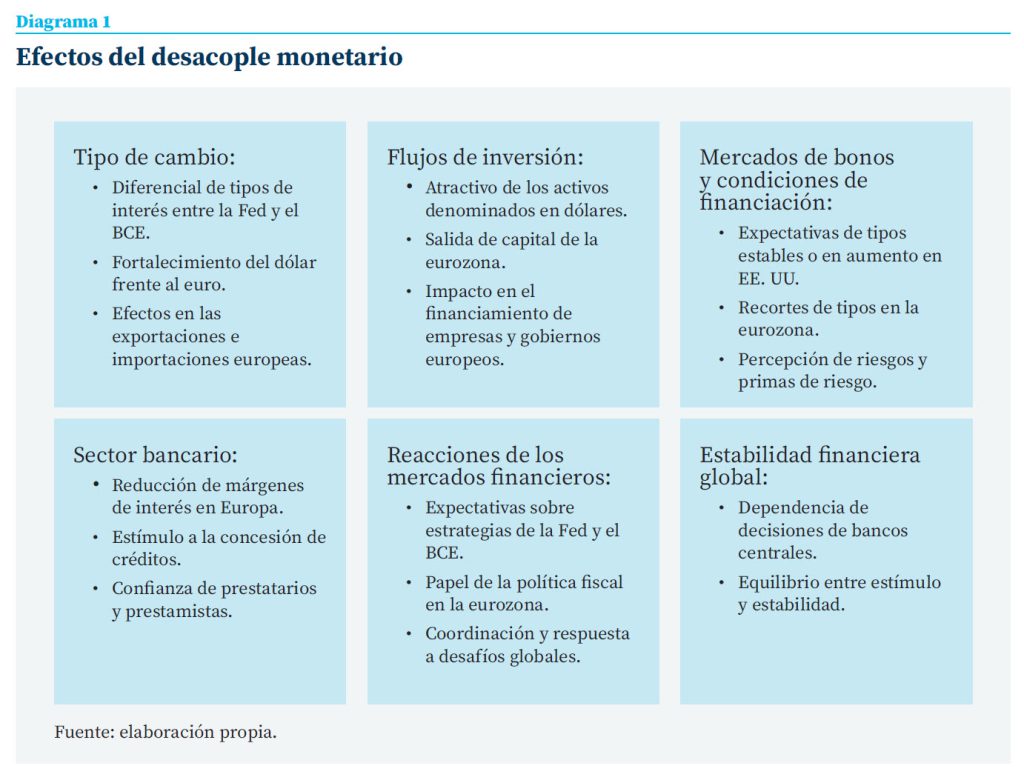

La diferencia en las políticas monetarias entre la Fed y el BCE tiene un impacto en varias dimensiones (véase Diagrama1). En primer lugar, un efecto directo en el valor del euro frente al dólar. Un diferencial de tipos de interés puede llevar a movimientos de capital en busca de mayores rendimientos, lo que afectaría el tipo de cambio. Es cierto que en las últimas semanas el tipo de cambio del dólar y el euro ha tenido vaivenes, reflejando quizás la incertidumbre sobre el éxito que puedan tener políticas tan contradictorias en Estados Unidos como el proteccionismo y los recortes de tipo fiscal, que pueden haber debilitado la confianza económica en ese lado del Atlántico. Por su parte, el alivio financiero por las sucesivas caídas de tipos y los anuncios de importantes paquetes fiscales en la Unión Europea (UE) pueden ayudar a reactivar la economía, algo que se ha notado en la comparativamente favorable evolución de las bolsas europeas. En todo caso, la estabilidad de los tipos en Estados Unidos y la reducción en la eurozona podrían fortalecer finalmente al dólar frente al euro. Aunque un euro más débil favorece las exportaciones europeas al hacerlas más competitivas en el mercado global, también encarece las importaciones, lo que podría aumentar la inflación en la región.

Aunque un euro más débil favorece las exportaciones europeas al hacerlas más competitivas en el mercado global, también encarece las importaciones, lo que podría aumentar la inflación en la región

Asimismo, las diferencias en las políticas monetarias también influyen en los flujos de inversión. Tipos de interés más elevados en Estados Unidos pueden atraer capitales hacia activos denominados en dólares, como los bonos del Tesoro, considerados seguros y rentables. Esto podría continuar generando salidas de capital de la eurozona, afectando negativamente a empresas y otros agentes económicos europeos. Además, una mayor demanda de activos en dólares fortalecería aún más la divisa estadounidense, amplificando sus efectos sobre el tipo de cambio y la competitividad de las exportaciones europeas.

En cuanto a los mercados de bonos y condiciones de financiación, en Estados Unidos, la expectativa de tipos estables o en aumento podría reducir el valor de los bonos y aumentar sus rendimientos. En la eurozona, por el contrario, los recortes de tipos por parte del BCE pueden mantener bajos los rendimientos de los bonos soberanos y corporativos, facilitando el acceso al crédito para empresas y gobiernos. En Europa, por un lado, si los inversores perciben riesgos asociados a la debilidad económica europea, podrían exigir mayores primas de riesgo, lo que elevaría los costes de financiación. Por otro lado, se ha observado recientemente otra vía de encarecimiento de los costes financieros ante el anuncio de políticas fiscales expansivas en el Viejo Continente, como el caso de Alemania que vio un aumento en la rentabilidad de su deuda soberana. De este modo, el mercado de bonos europeo ha reaccionado de manera volátil ante la perspectiva de más recortes en los tipos de interés del BCE. En Alemania, el rendimiento de los bunds a 10 años ha subido al 2,92 %, impulsado por el anuncio de un paquete fiscal expansivo en defensa e infraestructuras que ha sacudido a los mercados de deuda europeos. Esto ha llevado a un reajuste en los precios de los bonos franceses e italianos, lo que indica que los inversores están revalorizando el riesgo de la deuda soberana en un entorno de política monetaria incierta. Además, la divergencia con la política monetaria de la Reserva Federal está generando un reflujo de capital hacia EE.UU., donde los rendimientos de los bonos del Tesoro han llegado hasta el 4,32 %.

Las entidades financieras europeas podrían enfrentar una reducción en sus márgenes de interés debido a los bajos tipos, lo que afectaría su rentabilidad. No obstante, unas condiciones financieras más favorables podrían estimular la concesión de créditos

En lo que respecta al sector bancario, las entidades financieras europeas podrían enfrentar una reducción en sus márgenes de interés debido a los bajos tipos, lo que afectaría su rentabilidad. No obstante, unas condiciones financieras más favorables podrían estimular la concesión de créditos, incentivando la inversión y el consumo. La clave será la confianza de prestatarios y prestamistas en el contexto económico actual.

En los próximos meses, será clave observar cómo van reaccionando los mercados financieros a esta divergencia y a las estrategias que adoptan tanto la Fed como el BCE para gestionar los desafíos emergentes. Por otro lado, hay que tener en cuenta que, en un mundo interconectado, la estabilidad financiera depende no solo de las decisiones individuales de cada banco central, sino también de la coordinación y la respuesta conjunta a los desafíos globales. El distancia- miento de Estados Unidos del resto del mundo y su unilateralismo ha debilitado enormemente la cooperación global y la eficacia de las estrategias de cooperación.

Descoordinación de las políticas económicas globales… el añadido del proteccionismo

Las decisiones recientes evidencian una falta de coherencia en las políticas económicas globales. La combinación de proteccionismo y divergencia en las estrategias monetarias puede generar efectos inesperados. En el caso de Estados Unidos, el mantenimiento de tipos de interés elevados, combinado con un aumento de los aranceles, podría generar mayor inflación y pro- longar el endurecimiento de la política monetaria de la Fed. Esto, a su vez, reforzaría al dólar frente al euro y otras divisas, encareciendo las exportaciones estadounidenses y aumentando la presión sobre los mercados emergentes.

Mientras tanto, en la eurozona, la divergencia con EE.UU. seguirá marcando la evolución de los mercados. Mientras se mantenga la debilidad económica en países clave como Alemania y Francia, el BCE probablemente siga con más reducciones en el precio del dinero. Esta diferencia con la Reserva Federal tendrá un impacto en los mercados financieros: el dólar debe terminar fortaleciéndose, encareciendo las importaciones europeas —en especial, la energía— y añadiendo riesgos inflacionarios. Además, los bonos estadounidenses seguirán siendo más atractivos que los europeos, atrayendo capital hacia EE. UU. En la renta variable, la incertidumbre sobre el rumbo de la Fed podría afectar el crecimiento de la economía estadounidense y, en particular, al sector tecnológico, que hasta hace unos meses se había beneficiado de las expectativas de reducción de tipos. En Europa, en cambio, los mercados podrían encontrar cierto alivio en las condiciones de financiación más favorables, aunque la amenaza de una desaceleración siga presente.

El proteccionismo de EE. UU. tendrá múltiples efectos. Por un lado, los aranceles aumentarán los precios de importación, lo que podría acelerar la inflación y forzar a la Fed a mantener su política restrictiva por más tiempo. Esto reforzaría aún más el dólar, afectando la competitividad de las exportaciones estadounidenses y presionando a sus socios comerciales. A su vez, los países afectados, como la UE, Canadá y China, podrían responder con represalias arancelarias o devaluaciones de sus monedas, algo que, de hecho, ya se produce en parte, lo que intensificaría el conflicto comercial global. Para los mercados emergentes, la combinación de aranceles, un dólar fuerte y tipos de interés elevados en EE. UU. representaría notables desafíos adicionales. Los inversores probablemente seguirán priorizando los activos estadounidenses, lo que podría generar salidas de capital en economías en desarrollo y aumentar la volatilidad financiera.

¿Hasta dónde llegarán los recortes de tipos de interés en la eurozona?

Riesgos de un ajuste excesivo y tensiones dentro del BCE

Uno de los debates clave dentro del BCE es hasta qué punto continuar con los recortes de tipos de interés. Mientras que el mercado ha descontado varias reducciones adicionales para 2025, algunos miembros del consejo de gobierno, como Isabel Schnabel y Pierre Wunsch, han advertido sobre los riesgos de “dormirse en los laureles” con una política monetaria demasiado laxa1. Schnabel ha señalado que los riesgos inflacionarios podrían inclinarse al alza debido a factores como el crecimiento de los salarios y el encarecimiento de la energía. Wunsch, por su parte, ha alertado de que el BCE no debe avanzar hacia el 2 % sin una evaluación más detallada de los datos económicos.

La incertidumbre sobre la inflación sigue presente. Aunque ha caído desde los picos de 2022-2023, en febrero de 2025 la inflación en la eurozona aún se encuentra en el 2,5 %. El debate divide a los que consideran que los riesgos están equilibrados, frente a los que sostienen que la política del BCE podría haber dejado de ser restrictiva antes de lo previsto. Esta diferencia de enfoques refleja la creciente división entre los responsables de política monetaria.

El debate divide a los que consideran que los riesgos están equilibrados, frente a los que sostienen que la política del BCE podría haber dejado de ser restrictiva antes de lo previsto

El BCE ha reducido los tipos de interés en 150 puntos básicos desde junio de 2024 y para algunos analistas la velocidad de estos recortes podría estar relajando demasiado las condiciones financieras, lo que haría necesario reconsiderar la estrategia en abril o junio. La política de la Fed también es un factor clave: si la economía estadounidense sigue fuerte y la inflación se mantiene por encima del 2 %, la Fed podría retrasar sus propios recortes de tipos, intensificando la divergencia con el BCE.

Perspectivas monetarias

La gran incógnita es si el BCE podrá mantener su trayectoria de relajación monetaria sin provocar un repunte inflacionario ni aumentar las tensiones en los mercados de deuda. El cuadro 2 resume algunos de los principales escenarios. Mientras que el contexto europeo justifica una postura más acomodaticia, la presión del dólar fuerte y el atractivo de los bonos estadounidenses podrían limitar la efectividad de esta política. Con la fragmentación del consejo de gobierno del BCE y la volatilidad de los mercados financieros, el margen de maniobra del banco central se está reduciendo, lo que podría llevar a un ajuste de su estrategia en los próximos meses. Episodios previos de divergencia monetaria entre la Fed y el BCE pueden ofrecer lecciones relevantes. En 2015-2016, la Fed inició un ciclo de subidas de tipos mientras el BCE mantenía estímulos, lo que provocó una apreciación del dólar y una ralentización de las economías emergentes. En la crisis del euro de 2011-2012, la falta de respuesta monetaria coordinada exacerbó las tensiones en los mercados de deuda. Estos antecedentes sugieren que, si la divergencia actual se amplía demasiado, los efectos sobre la estabilidad financiera y de los tipos de cambio podrían ser más profundos de lo esperado.

Notas

1 https://www.ft.com/content/3502f87a-351e-4991-966f-94f617591b08

Sumario

- Carta de la redacción

- Desacople monetario en un mundo fragmentado: ¿hasta dónde llegarán los recortes de tipos de interés en la eurozona?

- La venganza del Mediterráneo: ¿crecimiento cíclico o estructural?

- La actividad de los sectores institucionales de la economía española en el primer cuarto del siglo XXI

- Estimación de la progresividad en frío del IRPF por niveles de renta en el periodo 2021-2024

- Lecciones europeas para las políticas de vivienda en España

- Eficiencia y optimización de gastos ante la desaceleración de márgenes: contraste entre entidades significativas (SI) y menos significativas (LSI)

- La economía del conocimiento en España: evolución reciente y relación con el PRTR