Cultura y educación financieras: un viaje pedagógico largo y complicado

Fecha: junio 2023

Elisa Chuliá*

Educación financiera, cultura financiera, eficacia, comportamientos financieros, finanzas conductuales

Panorama Social, N.º 37 (junio 2023)

La capacidad de tomar decisiones financieras acertadas a lo largo de la vida no es innata. Precisa aprendizajes que instituciones públicas y privadas se encargan de promover en forma de planes, programas y acciones de educación financiera para la sociedad. Aumentar la cultura financiera constituye hoy día un ideal normativo global por los beneficios que puede reportar a los hogares y al funcionamiento de los sistemas financieros (y de las economías, en general). Ahora bien, mientras entre los expertos prevalece el consenso sobre los insuficientes conocimientos financieros en las sociedades contemporáneas, permanece abierto el debate sobre la eficacia de la educación financiera, tal como se ha planteado hasta ahora, y se avanzan otras propuestas para mejorar los comportamientos financieros de los hogares, como las que se inscriben en el campo de las finanzas conductuales.

1. introducción: UN SINFÍN DE DECISIONES DIARIAS

“Las actividades cotidianas nos obligan a tomar decisiones económicas (…). Y esas decisiones las están tomando grandes masas de personas que, por lo general, desconocen el funcionamiento de las empresas, el dinero, la banca, el comercio, los impuestos o las instituciones de los países. Por lo tanto, hay un sinfín de decisiones que se toman sin un razonamiento económico detrás, pero que, en efecto, tienen un impacto muy profundo en la economía y, por lo tanto, en el bienestar de cada uno de nosotros (…). Cada uno de nosotros lidia con condicionamientos que complican el cultivo del conocimiento económico: los límites de la imaginación y de la observación, la capacidad de razonamiento o de exposición, la información que manejamos… Claramente, estamos ante un viaje pedagógico que, sin duda, requiere diseñar métodos y sistemas de enseñanza nuevos” (Scherman, 2020 [1938], Introducción).

Esta larga cita, procedente [cursiva mía] de un libro publicado por el economista norteamericano Harry Scherman antes de la Segunda Guerra Mundial, no menciona específicamente las finanzas de los hogares, que constituyen el objeto de la cultura y la educación financieras1. Sin embargo, se ha elegido para introducir este artículo por tres razones. En primer lugar, permite entender que buena parte de esas “decisiones económicas” ligadas a las “actividades cotidianas” son de orden financiero; es decir, afectan centralmente al uso y a la gestión de los activos financieros (el efectivo, los depósitos, las acciones, los bonos, etc.). En segundo lugar, los argumentos de Scherman trazan la lógica en la que se basan las innumerables iniciativas de educación financiera que se han diseñado e implementado en todo el mundo en los últimos años: se precisa más pedagogía para que los hogares (es decir, las personas que viven en ellos) aumenten los conocimientos sobre cómo gestionar sus recursos económicos y, en consecuencia, mejoren la calidad de sus decisiones financieras, lo que tendrá efectos positivos tanto las propias familias como sobre toda la sociedad. En tercer lugar, a Scherman no se le ocultaba que este “viaje pedagógico” encuentra múltiples complicaciones en “condicionamientos” individuales de orden intelectual y psicológico; aunque en otro lugar de su escrito considera que la “incapacidad de crear una población mejor informada” ha sido “la principal deficiencia de los economistas”, reconoce que semejante tarea no es sencilla. Lo cierto es que, a pesar de que ha transcurrido casi un siglo desde que se publicaron estas reflexiones, hoy día mantienen toda su vigencia.

Si bien ningún economista desconoce que el efecto agregado de las decisiones financieras que a diario toman los individuos determina magnitudes fundamentales de una economía nacional, hasta el final del siglo XX los comportamientos financieros de los hogares suscitaron un interés analítico escaso en comparación con los de los otros dos agentes económicos: las empresas y los Estados. De hecho, la educación financiera de la población no fue objeto de una promoción masiva y sistemática hasta los inicios del siglo XXI. Fue en 2003 cuando la Organización para la Cooperación y Desarrollo Económicos (OCDE) lanzó su primer proyecto de educación financiera, cuya justificación destacaba la necesidad de la educación financiera ante el aumento de los participantes en los mercados financieros y el crecimiento de la competencia entre proveedores de servicios financieros (OECD, 2004: 223-224). Ambas tendencias siguen hoy al alza. Baste recordar aquí que, según estimaciones del Banco Mundial, entre 2011 y 2021 la población mayor de 15 años que en todo el mundo dispone de una cuenta bancaria ha aumentado en 25 puntos porcentuales (de 51 a 74 por ciento), y la que posee una tarjeta de débito o crédito, en 20 puntos (de 35 a 55 por ciento)2.

En ese “primer gran estudio internacional sobre educación financiera”, esta se definió como “el proceso por el cual los consumidores/inversores mejoran su comprensión de los conceptos y productos financieros y, a través de la información, formación y/o asesoramiento objetivo, desarrollan las habilidades y confianza para ser más conscientes de los riesgos y las oportunidades financieras, tomar decisiones informadas, conocer a quién dirigirse para pedir ayuda, y adoptar otras acciones efectivas para mejorar su bienestar financiero” (OECD, 2005: 26; cursiva mía).

En publicaciones más recientes sobre este tema, la OCDE ha desplazado el foco de atención del “proceso” a los “resultados”, centrando la atención en el concepto financial literacy (en lugar de financial education) y definiéndolo, más sucintamente, como “la combinación de conciencia, conocimientos, habilidades, actitudes y comportamientos necesarios para adoptar decisiones financieras acertadas y, en definitiva, alcanzar el bienestar financiero individual” (European Union/OECD, 2022: 5)3.

La cultura financiera (expresión elegida aquí como traducción más adecuada de financial literacy)4 se ha convertido, desde el estallido de la crisis global en 2007-2008, en un objetivo institucional universal; es decir, en un “ideal normativo” que asumen prácticamente todas las instituciones relacionadas con asuntos económicos y financieros. El impacto de la crisis en las familias permitió cobrar conciencia de que una mayor cultura financiera –en particular, un mayor conocimiento sobre los riesgos de adquirir determinados productos financieros– les habría protegido de muchas adversidades económicas. No extraña que las traumáticas experiencias vividas durante el periodo de la Gran Recesión (2008-2013) desataran “en todo el mundo una auténtica cruzada en pro de la educación financiera” (Domínguez, 2022: 23) y, en paralelo, una cascada de investigaciones académicas sobre la cultura financiera (Goyal y Kumar, 2021).

En el discurso público, la “salud financiera” de los hogares y la cultura financiera de sus miembros aparecen estrechamente asociadas. Pero esta asociación, por razonable que suene, plantea algunas preguntas. ¿Cómo se mide la cultura financiera? ¿Consigue la educación financiera aumentar la cultura financiera? ¿Basta con aumentar la cultura financiera para mejorar los comportamientos financieros de la población? Sobre estas cuestiones tratan los siguientes apartados, en los que, con una mirada sociológica, se presentan datos y argumentos elaborados por economistas expertos en cultura y educación financieras.

2. Cultura financiera: acuerdo sobre su bajo nivel y su desigual distribución social

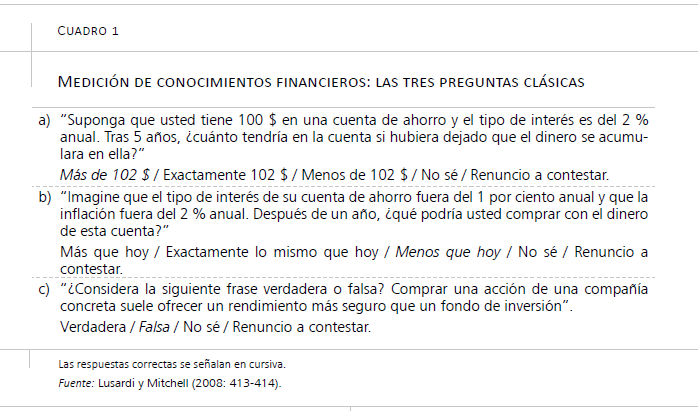

El concepto de “cultura financiera”, en la definición canónica de la OCDE arriba citada, es muy amplio: abarca desde lo que los individuos saben (“conciencia, conocimientos y habilidades”) y opinan (“actitudes”), hasta lo que hacen (“comportamientos”) en materia financiera. La amalgama de dimensiones dificulta lógicamente la medición del concepto. Partamos, por tanto, de que medir la cultura financiera es un propósito tan ambicioso como complicado, más todavía cuando se pretende obtener medidas comparables entre distintos países. Esta pretensión de comparabilidad internacional ha favorecido el diseño de instrumentos que miden fundamentalmente la dimensión de los conocimientos (bajo el supuesto implícito de que los conocimientos rigen las actitudes y los comportamientos). Destaca entre estos instrumentos el trío de preguntas de respuesta cerrada formuladas por Annamaria Lusardi y Olivia Mitchell e incluidas por primera vez en un módulo especial de la encuesta estadounidense Health and Retirement Study5 de 2004 (cuadro 1). Aunque puedan parecer excesivamente sencillas y un tanto toscas, estas preguntas –conocidas entre los expertos como las big three– permiten identificar y cuantificar a quienes disponen de un conocimiento básico sobre tres cuestiones financieras centrales: los tipos de interés, la inflación y la diversificación del riesgo.

La inclusión de estas tres preguntas en diferentes encuestas realizadas en el marco del proyecto Financial Literacy Around the World permitió obtener entre 2009 y 2014 una primera aproximación sobre los niveles de cultura financiera en 15 países del mundo6. Si bien los resultados de esas encuestas pusieron de manifiesto diferencias internacionales significativas, todos los países mostraron niveles de cultura financiera llamativamente bajos, hasta el punto de justificar la siguiente conclusión: “en términos de conocimientos financieros, el mundo es efectivamente plano” (Lusardi, 2019: 2). En la mayor parte de los países estudiados, solo en torno a la mitad de los entrevistados fue capaz de responder correctamente las preguntas sobre los tipos de interés y la inflación. Todavía más bajo resultó el porcentaje de quienes dieron una respuesta correcta a la pregunta sobre la diversificación del riesgo.

Con preguntas inspiradas en las big three, las Encuestas Internacionales de la OCDE y la Red Internacional de Educación Financiera realizadas en 2014-2015 y en 2020 han confirmado el bajo nivel generalizado de cultura financiera. Así, de los 21 puntos que, conforme a la metodología aplicada en esas dos encuestas, acreditan el máximo de competencias financieras individuales, la media en los 30 países participantes en la encuesta de 2014-2015 se situó en 13,2 puntos, con una dispersión relativamente baja entre el país con una puntuación más alta (Francia: 14,9 puntos) y el país con una puntuación más baja (Polonia: 11,6 puntos). En la encuesta de 2020, la media de los 26 países participantes fue de 12,7 puntos, destacando Hong Kong (China), con 14,8 puntos, y en el extremo opuesto, Italia, con 11,1 puntos7.

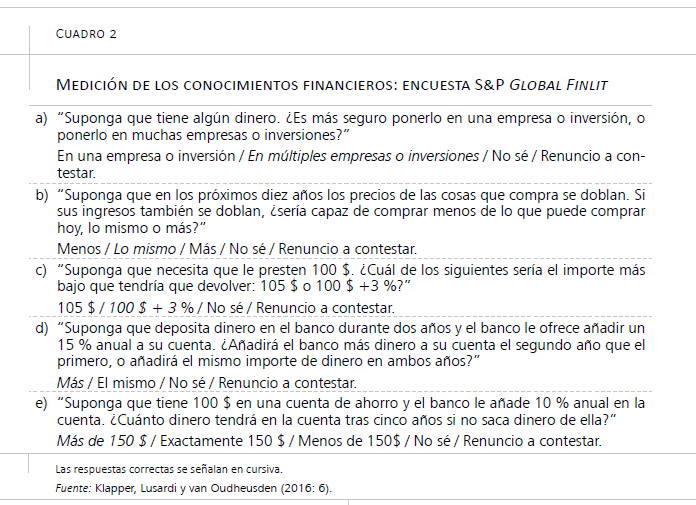

También la encuesta Global FinLit, ejecutada en más de 140 países durante 2014 bajo los auspicios de la agencia de análisis financiero Standard & Poor’s (S&P), ha reforzado los hallazgos sobre la escasa cultura financiera global. En este caso, la encuesta plantea cinco preguntas relacionadas con la inflación, la diversificación del riesgo, el tipo de interés simple y el compuesto (cuadro 2). Según los resultados obtenidos por S&P, solo un tercio de los adultos del mundo, y aproximadamente la mitad de los que residen en la Unión Europea, pueden considerarse “financieramente cultos” (porque contestan correctamente las preguntas sobre al menos tres de los cuatro conceptos planteados). Australia, Canadá, Israel y Reino Unido destacan entre los países no europeos con tasas de cultura financiera más elevadas. En la Unión Europea ocupan los primeros puestos los países nórdicos (Dinamarca, Finlandia, Noruega y Suecia), Alemania y los Países Bajos; las tasas de cultura financiera más bajas se encuentran en los países meridionales: Grecia, España, Italia y Portugal (Klapper, Lusardi y van Oudheusden, 2015: 7).

Más allá de las diferencias internacionales, llaman la atención las que se observan entre grupos sociodemográficos dentro de cada país. Como ya habían puesto de manifiesto encuestas previas, la de S&P constató que, en todos los países incluidos en el estudio, las tasas de cultura financiera de las mujeres quedaban por debajo de las de los hombres, una brecha de género comprobable con independencia de la edad de los entrevistados, de su capital humano (formación adquirida) y de sus ingresos monetarios. Junto a las mujeres, los grupos de población más joven y de población mayor (65 o más años), así como también aquellos con ingresos más bajos mostraron peores resultados8 (Klapper y Lusardi, 2020: 595-597).

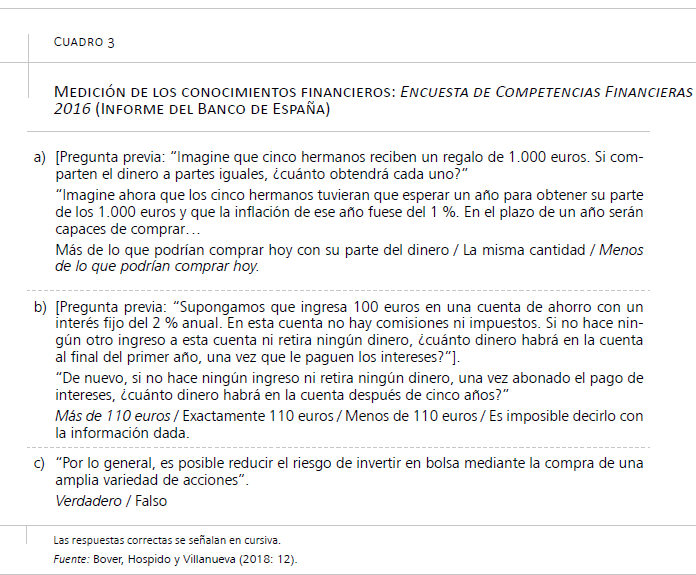

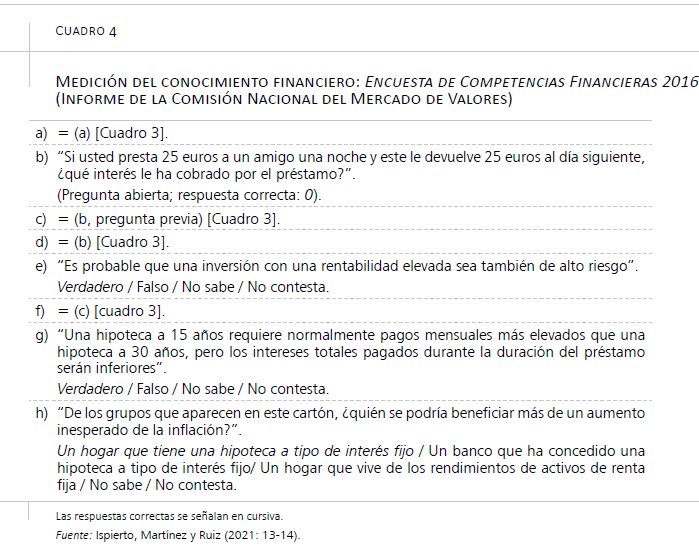

Esta distribución sociodemográfica de la cultura financiera también se confirma en España, como ha revelado la Encuesta de Competencias Financieras (ECF). Promovida por el Banco de España (BdE) y la Comisión Nacional del Mercado de Valores (CNMV)9, la ECF plantea a una muestra representativa de la población entre 18 y 79 años, residente en hogares privados en todo el territorio nacional, un cuestionario sobre sus conocimientos financieros, sus actitudes ante el ahorro, su tenencia de productos financieros y sus decisiones de ahorro e inversión. Hasta el momento se han realizado dos oleadas de la ECF, la primera en 2016, y la segunda en 2021. Puesto que los datos de la segunda todavía no se han publicado a la fecha de cierre de este artículo (junio de 2023), los que se presentan a continuación corresponden a la primera ECF, cuyos resultados recogen las respuestas de casi 9.000 entrevistas personales10.

En sus informes sobre la ECF 2016, el BdE y la CNMV proponen diferentes procedimientos para evaluar los conocimientos financieros de los entrevistados (el informe del BdE utiliza para ello las preguntas incluidas en el cuadro 3, y el de la CNMV, las recogidas en el cuadro 4), pero ambos detectan un nivel bastante bajo. Como recoge el informe del BdE, en torno a la mitad de los entrevistados mostraron desconocer el funcionamiento de la inflación (42 por ciento), el concepto de la diversificación de riesgos (51 por ciento) y el cálculo del interés compuesto (54 por ciento) (Bover, Hospido y Villanueva, 2018). El informe de la CNMV atribuye a un 70 por ciento de los individuos unos conocimientos medios (4-5 respuestas correctas) o altos (6-7 respuestas correctas), y a un 25 por ciento, conocimientos bajos (2-3 respuestas correctas) o muy bajos (0-1 respuestas correctas), mientras que solo un 5 por ciento se distingue por sus conocimientos financieros “muy altos” (8 respuestas correctas) (Ispierto, Martínez y Ruiz, 2021). Ambos informes llaman la atención sobre la influencia de las variables individuales “sexo”, “edad”, “nivel de formación” e “ingresos” en las competencias financieras de los entrevistados. Una vez más, las mujeres, la población mayor, la menos formada y la que dispone de rentas más reducidas presentan niveles de conocimientos financieros más bajos.

Dado un nivel tan modesto de conocimientos financieros como el que evidencia la ECF 2016, cabe esperar comportamientos financieros rutinarios, inerciales y escasamente sofisticados en la sociedad española. La expectativa encuentra respaldo en los datos. Así, aunque la mayoría de los entrevistados reconocen ahorrar, casi dos terceras partes (63 por ciento) prescinden de hacerlo mediante productos financieros específicos para ello. En torno a dos quintas partes de quienes dicen ahorrar lo hacen a través de una cuenta corriente, y casi una cuarta parte, en metálico (por tanto, desprotegiéndose ante la inflación y perdiendo la oportunidad de obtener algún rendimiento por el dinero ahorrado), mientras que solo un 3 por ciento invierte a través de productos financieros como acciones, fondos y títulos de renta fija. Si bien España se cuenta entre los países más inclusivos financieramente (en 2017, un 94 por ciento de personas mayores de 15 años disponía de una cuenta bancaria, y un 88 por ciento poseía una tarjeta de débito o/y crédito11), de las respuestas a las preguntas sobre tenencia de productos financieros incluidas en la ECF se infiere el escaso uso de aquellos que implican mayor riesgo (y exigen un seguimiento más atento), pero ofrecen mayor rentabilidad, como las acciones y los fondos de inversión.

Puestos en contexto internacional, los datos de la ECF 2016 indican, como ya hiciera la encuesta de S&P, que las competencias financieras en España se encuentran por debajo de la media de la OCDE y de la Unión Europea. Esta posición “rezagada” también se hace patente en el estudio PISA (Programme for International Student Assessment), que desde 2012 mide la competencia financiera de los jóvenes de 15-16 años que han superado la enseñanza secundaria obligatoria12. Los datos correspondientes a la edición de 2018 muestran un ligero crecimiento de la competencia financiera de los estudiantes españoles respecto a 2015, pero identifican a un 15 por ciento que no alcanza el nivel básico mínimo de competencia financiera (nivel 0-1 de 5), lo que implica que no son capaces de “resolver asuntos sencillos de economía doméstica, como interpretar una factura o tomar decisiones sobre sus gastos cotidianos” (MEFP, 2020: 17). Este grupo de jóvenes dobla sobradamente al de quienes presentan el nivel más alto, un 6 por ciento (nivel 5), asociado con la capacidad de “tomar el tipo de decisiones financieras que serán relevantes en su vida adulta” (MEFP, 2020: 37). De los 20 países que han participado en esta investigación sobre competencias financieras, España ocupa la posición undécima en un ranking que encabezan Estonia, Finlandia y Canadá, y cierran Perú, Georgia e Indonesia. Llamativamente, los resultados de PISA 2018 no arrojan para España diferencias significativas en las competencias financieras en función del sexo (es decir, las jóvenes no obtienen peores resultados); sí se aprecian, en cambio, menores rendimientos (en esta y otras competencias) entre los alumnos de origen inmigrante. La elevada correlación estadística entre competencias financieras y competencias matemáticas también sobresale entre los resultados de PISA 2018; de hecho, el 80 por ciento de la varianza del rendimiento en competencia financiera se explica por el rendimiento en competencia matemática (Salas Velasco, 2022: 47). Este hallazgo indica que los estudiantes que poseen más habilidades para las matemáticas “absorben” mejor las enseñanzas financieras.

3. Educación financiera: desacuerdo sobre su grado de eficacia

Los expertos más destacados en educación y cultura financieras coinciden en señalar rotundamente la necesidad de promover las habilidades financieras entre la población, convencidos de que estas afectan positivamente “tanto a los comportamientos de ahorro e inversión, como a la gestión de la deuda y las prácticas prestatarias”, aumentando la probabilidad de acumular riqueza en los hogares (Lusardi, 2019: 4). En consecuencia, la educación financiera actuaría como un poderoso instrumento de acción social de cuya aplicación se derivan múltiples beneficios individuales y externalidades positivas (Lusardi y Messi, 2023).

Hoy día cualquier institución relacionada con asuntos económicos y financieros que se precie ofrece alguna iniciativa de educación financiera que, de manera más o menos directa, aconseja ahorrar e invertir escogiendo para ello los vehículos que mejor se ajusten a las propias preferencias respecto al trade-off riesgo-rendimiento, que reciban mejor tratamiento tributario y generen menores gastos de administración. En las sociedades económicamente avanzadas, la información relacionada con la adquisición y la gestión de activos y pasivos de los hogares es abundante y plural, pero notablemente consonante, y suele estar disponible en diversos formatos impresos y audiovisuales.

Con todo, la evidencia sobre la eficacia de la educación financiera es ambigua. Las evaluaciones realizadas son relativamente escasas (sobre todo, fuera del ámbito estadounidense)13 y presentan hallazgos no concluyentes, incluso contradictorios entre sí. Así, mientras algunos estudios han descubierto que la participación de estudiantes de educación secundaria en cursos obligatorios de educación financiera impactan positivamente en sus conocimientos, actitudes y en ciertas prácticas de gestión del dinero, otros no han hallado pruebas de este efecto (Willis, 2011: 429). Algunas investigaciones han mostrado la existencia de un impacto positivo de la participación en programas de educación financiera, pero menor que el asociado a otros factores. En esta línea, con datos procedentes de PISA, Cordero y Gil-Izquierdo (2022: 89-91) averiguaron que la disponibilidad de formación financiera en las escuelas se relaciona positiva y significativamente con los conocimientos financieros de los estudiantes, si bien esta variable influye menos que otras, como las características socioeconómicas de los hogares en los que residen14.

Si resulta difícil demostrar estadísticamente de forma rigurosa los efectos positivos de las acciones de educación financiera en los conocimientos de quienes participan en ellas, más todavía en sus comportamientos (Fernandes et al., 2014). En definitiva, como escribe Salas Velasco (2022: 48), “es preciso reconocer que la evidencia empírica robusta sobre los efectos positivos de los programas de educación financiera a nivel individual es aún escasa”.

Tras revisar más de un centenar de investigaciones internacionales en las que se evalúa el impacto de intervenciones de educación financiera, Kaiser y Menkhoff (2017) concluyeron que aun cuando esta “puede ser efectiva”, el insuficiente desarrollo de este campo de análisis impide seguir “ciegamente” una guía de actuación estándar. Antes bien, se requieren intervenciones educativas cuidadosamente diseñadas según el objetivo pretendido y el grupo destinatario. El éxito de estas intervenciones es más probable cuanto mejor se ajuste su oferta a las necesidades específicas de los participantes y cuanto más inmediatamente relevante sean las enseñanzas para quienes las reciben (Vázquez, 2022).

Ahora bien, las necesidades de educación financiera en una sociedad concreta dependen no solo de las características individuales de los demandantes, sino también de otros determinantes a los que se ha prestado hasta ahora menos atención: factores institucionales y culturales que enmarcan los comportamientos de quienes forman parte de esa sociedad, y factores psicológicos que explican sesgos cognitivos y heurísticas al margen de la racionalidad.

4. No es solo cuestión de más educación financiera

Los programas de educación financiera se basan, por lo general, en la teoría de la elección racional, predominante en las ciencias económicas desde sus orígenes. De acuerdo con esta teoría, los agentes económicos tienen preferencias estables y, como por naturaleza son “egoístas”, buscan maximizar la utilidad de sus decisiones (es decir, el valor que atribuyen a lo que obtienen de esas decisiones). Por tanto, la lógica estricta de la educación financiera podría formularse así: ofrézcase información apropiada y suficiente a los individuos sobre cómo gestionar sus finanzas, y oportunamente adoptarán decisiones financieras de acuerdo con su propio beneficio y, por tanto, “buenas” o “acertadas”.

Si se preguntara a los expertos en educación y cultura financieras por esas decisiones acertadas sobre las cuales la población debería estar informada para actuar en consecuencia, seguramente situarían en un lugar destacado la planificación desde la juventud de las necesidades financieras para el periodo de la jubilación, recomendando el uso de productos de ahorro e inversión a largo plazo. Sin embargo, los estímulos para emprender esa planificación no son en todos los países iguales: en aquellos que disponen de sistemas de pensiones que garantizan prestaciones vitalicias cuyo importe mensual se aproxima al del último salario percibido, esos estímulos son menores que en aquellos en los que una parte significativa de los ingresos durante la jubilación depende de decisiones financieras que hayan adoptado los trabajadores durante su etapa laboral. Este es solo un ejemplo de cómo la organización institucional del sistema de protección social de un país puede generar más o menos estímulos para educarse financieramente. Curiosamente, la confianza en el Estado como garantía del mantenimiento de rentas ante diversas contingencias puede desincentivar comportamientos financieramente responsables hasta extremos tan escasamente racionales como el de jubilarse sin haberse informado previamente sobre el importe de la pensión que se espera percibir durante el resto de la vida15.

En ese mismo sentido inhibidor de la cultura financiera puede actuar un hábito social tan extendido como el de la preferencia por los activos reales sobre los financieros. Por ejemplo, si un objetivo como el de la compra temprana de vivienda (es decir, en la fase inicial de constitución del hogar) se coloca en el centro de la estrategia familiar, tenderá a “desplazar” el interés por activos financieros que, bajo determinadas circunstancias, puedan resultar más rentables. En efecto, factores institucionales y socioculturales también contribuyen a explicar las grandes diferencias internacionales observables en algunos comportamientos relacionados con la riqueza de los hogares, tales como la tenencia en propiedad de viviendas o la participación en el mercado de valores.

Si la sociología presta atención a estos factores institucionales y socioculturales para explicar por qué, en cuestión de educación financiera, los individuos no se comportan necesariamente como prediría la teoría de la elección racional, la psicología advierte de la importancia de los juicios intuitivos, las limitaciones de la mente y los sesgos cognitivos. Cabe pensar, por ejemplo, que la fuerza de un juicio intuitivo como el resumido en la frase “los pobres solo pueden ganar dinero trabajando duramente” inhibe la disposición de una persona que se considere pobre a emprender iniciativas de inversión, por modestas que sean, aunque probablemente es la aversión al riesgo y a la pérdida la que en mayor medida determine esa inhibición. Como afirma Daniel Kahneman, el primer psicólogo que ganó el Nobel de Economía, “(n)os gusta ganar y nos disgusta perder, y es casi seguro que nos disguste perder más que nos guste ganar”, de manera que “(e)n juegos en los que son posibles ganancias y pérdidas, la aversión a la pérdida provoca elecciones con gran aversión al riesgo” (Kahneman, 2016: 366 y 371).

El concepto de aversión a la pérdida, clave en la economía conductual (behavioural economics), explica por qué los individuos incurren en conductas financieras desacertadas aun disponiendo de una oferta amplia de educación financiera que les evitaría caer en esos errores. Otros sesgos cognitivos frecuentes que entorpecen la adopción de decisiones financieras potencialmente beneficiosas para los hogares consisten en preferir una recompensa más pequeña en el presente a una mayor en el futuro (sesgo del presente), confiar exageradamente en las ventajas de nuestras decisiones (sesgo de confianza excesiva) o nuestras previsiones (sesgo optimista), adelantar resultados sobre la base de evidencias del pasado (sesgo retrospectivo) o mantener un determinado comportamiento aunque cambien las condiciones que en su día lo justificaron (sesgo de statu quo)16.

Al final, como apunta Willis (2011: 432), son muchas las razones que pueden llevar a soslayar la oferta de educación financiera: “a muchas personas no les gusta la planificación financiera y creen que requiere demasiado tiempo y esfuerzo. Temen lamentarse si sus decisiones salen mal y prefieren no cargar con la responsabilidad de tomarlas. Abandonados a su suerte, muchos consumidores optan por no elegir. Algunos lo evitan contratando asesores financieros, otros apoyándose en amigos, familiares y colegas, y otros no hacen nada en absoluto, aferrándose al statu quo”.

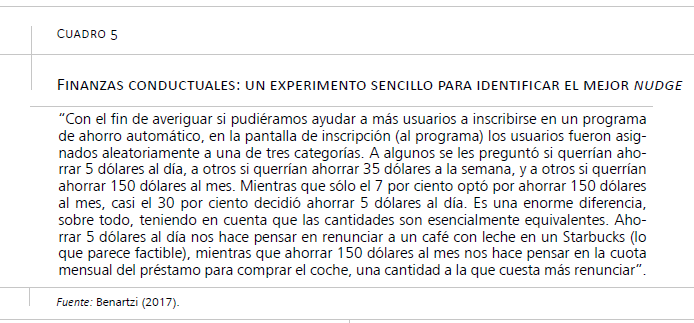

Las teorías de las finanzas conductuales (behavioral finance theories) parten de la necesidad de conocer esos sesgos para diseñar “pequeños empujones” (nudges) que ayuden a los individuos a adoptar mejores decisiones financieras En los últimos años ha cobrado importancia el “nudging digital”, que diseña aplicaciones de internet para promover, sobre todo, el ahorro a largo plazo. Se trata, en definitiva, de automatizar el comportamiento de ahorro, convirtiéndolo en una acción por defecto que no haya que plantearse cada vez que debe hacerse efectiva (Benartzi, 2017). Experimentos sencillos muestran la importancia del diseño de los nudges para conseguir tasas más altas de adscripción a los programas de ahorro (cuadro 5). Probablemente uno de los nudges con mayor alcance en el ámbito de las finanzas se encuentre en las denominadas “pensiones de inscripción automática” (autoenrolment pensions) que funcionan de la siguiente forma: los empleadores inscriben a sus empleados en un plan de pensiones sin que estos hayan de tomar decisión alguna, pagándoles una parte del salario en forma de aportaciones a un plan de pensiones; esta inscripción se mantiene mientras los trabajadores no decidan darse de baja (opt out) y recibir el dinero correspondiente a esa aportación en su nómina. Esta normativa adoptada por el Reino Unido en 2012 ha revertido el descenso que se estaba verificando en las aportaciones a planes de pensiones del sistema de empleo, multiplicando por diez desde 2012 a 2019 el número de participantes en ellos (Thurley y Mirza-Davies, 2022: 4). La evidencia sugiere que la aplicación de las enseñanzas de la economía conductual, incorporadas a la regulación sobre salarios y previsión social, ha conseguido resultados de una manera mucho más eficaz que la impartición de educación financiera a través de diferentes métodos y ámbitos (incluido el laboral).

5. Conclusión y consideraciones finales

A pesar de los grandes avances educativos que se han producido durante el último siglo en todo el mundo, en particular, en los países económica y socialmente más desarrollados, la cultura financiera –medida convencionalmente a través de encuestas representativas a la población adulta– no alcanza niveles que los expertos consideren suficientes para adoptar decisiones que optimicen el bienestar financiero de los hogares. En la medida en que ese bienestar supone elegir informada y razonadamente los instrumentos financieros más adecuados para adquirir y gestionar la riqueza de los hogares, se da habitualmente por supuesto que la mejor manera de promoverlo reside en aumentar las competencias financieras de la población. Con tal objetivo, en este siglo se han desplegado en muchos países planes nacionales de educación financiera, bajo cuyo paraguas han proliferado las propuestas de instituciones públicas y privadas para divulgar el conocimiento sobre conceptos y prácticas adecuadas en relación con las finanzas individuales y familiares.

La experiencia recogida hasta el momento permite afirmar que el “viaje pedagógico” en pro de la cultura financiera está siendo largo y complicado. En las economías avanzadas, incluyendo la española, se han realizado importantes inversiones en educación financiera, pero, aunque escasean las evaluaciones de su impacto, la evidencia acumulada sobre la eficacia de algunas acciones formativas es ambigua. Quizá la educación financiera sea una condición necesaria para aumentar la cultura financiera de una sociedad, pero no parece ser una condición suficiente.

Aumentar las competencias financieras de los hogares es, sin duda, un objetivo fundamental de política pública en esta fase de la historia en la que en torno a tres cuartas partes de los adultos de todo el mundo (y casi la totalidad de la población en países de ingresos altos) tienen una cuenta bancaria. Pero cómo conseguir ese objetivo es todavía una incógnita. La estrategia no puede fiarse solo a la transmisión de contenidos de educación financiera, como se ha hecho mayoritariamente hasta ahora, con iniciativas muy numerosas y plurales, pero no siempre bien coordinadas, acompañadas a menudo de un discurso reiterativo y pespunteado con términos de moda (como “resiliencia financiera” o “empoderamiento financiero”) cuyo contenido semántico es más bien escaso.

Convendría, por tanto, ordenar mejor las iniciativas impulsadas por diferentes organismos, evaluar su eficacia hasta donde sea posible y filtrar las que se demuestren más eficientes para posteriores intervenciones. Pero también redundaría en beneficio de la cultura financiera introducir cambios en el funcionamiento de instituciones como el sistema de educación obligatoria (reforzando cuantitativa y cualitativamente la calidad de la impartición de las materias de matemáticas y economía) o el sistema de protección social (reforzando la responsabilidad individual en el acceso y disfrute de determinadas prestaciones y servicios, lo que no implica necesariamente su recorte).

Asimismo, habida cuenta de la poderosa influencia de las heurísticas que aplica intuitivamente la mente humana para entender y manejar el entorno crecientemente complejo, cobran especial interés las propuestas de las finanzas conductuales. Básicamente aconsejan establecer con la máxima precisión posible el objetivo que se persigue (por ejemplo, aumentar el número de ahorradores en un segmento de población determinado) y desarrollar nudges que sorteen los sesgos cognitivos que limitan la capacidad de adoptar “buenas” decisiones; es decir, aquellas que con mayor probabilidad benefician a los hogares, mejorando el rendimiento de sus recursos y protegiéndolos ante eventuales adversidades de orden económico-financiero. En todo caso, la apuesta por el diseño de nudges eficaces no debería excluir la defensa de una educación, adecuada a las distintas fases del ciclo vital y atenta a la pluralidad de perfiles financieros, que refuerce tanto los conocimientos sobre cómo gestionar los recursos propios, como la conciencia de la importancia de tales conocimientos para el bienestar individual, familiar y social.

Bibliografía

Benartzi, S. (2017). How digital tools and behavioral economics will save retirement. Harvard Business Review, diciembre.

Bover, O., Hospido, L. y Villanueva, E. (2018). Encuesta de competencias financieras. Informe. Banco de España.

Caballero Núñez, G. (2022). Los planes de educación financiera en España. Panorama Social, 35, pp. 9-21. https://www.funcas.es/articulos/los-planes-de-educacion-financiera-en-espana/

Cordero, J. M. y Gil-Izquierdo, M. (2022). Los conocimientos financieros de los jóvenes y sus fuentes de aprendizaje en las escuelas. Panorama Social, 35, pp. 83-98. https://www.funcas.es/articulos/los-conocimientos-financieros-de-los-jovenes-y-sus-fuentes-de-aprendizaje-en-las-escuelas/

Domínguez Martínez, José M. (2022). La cultura financiera en la sociedad española: conocimientos, competencias y hábitos financieros. Panorama Social, 35, pp. 423-440. https://www.funcas.es/articulos/la-cultura-financiera-en-la-sociedad-espanola-conocimientos-competencias-y-habitos-financieros/

European Commission/OECD. (2022). Financial competence framework for adults in the European Union. OECD.

Fernandes, D., Lynch, J. G. Jr. y Netemeyer, R. G. (201). Financial literacy, financial education, and downstream financial behaviors. Management Science , 60, 8, pp. 1861-1883.

Frydman, C. y Camerer, C. F. (2016). The psychology and neuroscience of financial decision making. Trends in Cognitive Sciences, 20(9), pp. 661-675.

Goyal, K. y Kumar, S. (2021). Financial literacy: A systematic review and bibliometric analysis. International Journal of Consumer Studies, 45, pp. 80-105.

Ispierto Maté, A., Martínez García, I. y Ruiz Suárez, G. (2021). Educación financiera y decisiones de ahorro e inversión: un análisis de la Encuesta de Competencias Financieras (ECF). Documento de Trabajo, 75. Comisión Nacional del Mercado de Valores.

Kaiser, T. y Menkhoff, L. (2017). Does financial education impact financial literacy and financial behavior, and if so, when? DIW Discussion Papers, No. 1562. Deutsches Institut für Wirtschaftsforschung (DIW).

Klapper, L. y Lusardi, A. (2019). Financial literacy and financial resilience: Evidence from around the world. Financial Management, 49, pp. 589-614.

Klapper, L., Lusardi, A. y van Oudheusden, P. (2015). Financial literacy around the world: Insights from the Standard&Poor’s ratings services global financial literacy survey. https://gflec.org/initiatives/sp-global-finlit-survey/

Lusardi, A. (2019). Financial literacy and the need for financial education: evidence and impliations. Swiss Journal of Economic and Statistics, 155.

Lusardi, A. y Mitchell, O. (2008). Planning and financial literacy: How do women fare? American Economic Review: Papers & Proceedings, 98(2), pp. 413-417.

Lusardi, A. y Messy, F-A. (2023). The importance of financial literacy and its impact on financial wellbeing. Journal of Financial Literacy and Wellbeing, 1, pp. 1-11.

Mancebón Torrubia, M. J. (2022). Habilidades financieras y planificación económica e la vejez en España: una aproximación a partir de la Encuesta de Competencias Financieras. Panorama Social, 35, pp. 99-118. https://www.funcas.es/articulos/habilidades-financieras-y-planificacion-economica-de-la-vejez-en-espana-una-aproximacion-a-partir-de-la-encuesta-de-competencias-financieras/

Martin, M. (2007). A literature review on the effectiveness of financial education. Working Paper Series of the Federal Reserve Bank of Richmond (WP 07-03).

MEFP (Ministerio de Educación y Formación Profesional) (2020). PISA 2018 Competencia financiera. Informe español. Secretaría General Técnica del MEFP.

OECD. (2004). OECD’s Financial Education Project. Financial Market Trends, 2004/2, pp. 221-228.

OECD. (2005). Improving financial literacy. Analysis of issues and policies. OECD.

OECD. (2016). OECD/INFE International Survey of Adult Financial Literacy Competencies. OECD. www.oecd.org/finance/OECD-INFE-International-Survey-of-Adult-Financial-Literacy-Competencies.pdf

OECD. (2020). OECD/INFE 2020 International Survey of Adult Financial Literacy. OECD. www.oecd.org/financial/education/launchoftheoecdinfe

globalfinancialliteracysurveyreport.htm

Prosad, J. M., Kapoor, S. y Segupta, J. (2015). Theory of behavioral finance. En Zeynep Copur (Ed.), Handbook of Research on Behavioral Finance and Investment Strategies: Decision Making in the Financial industry (pp. 1-24). Business Science Reference.

Salas Velasco, M. (2022). Educación financiera, alfabetización financiera y resultados financieros. Panorama Social, 35, pp. 41-53. https://www.funcas.es/articulos/educacion-financiera-alfabetizacion-financiera-y-resultados-financieros/

Scherman, H. (2020 [1938]). Las promesas por las que vivimos. Una nueva forma de acercarse a la economía (Traducción de Diego Sánchez de la Cruz). Deusto.

Thomas, A. y Spataro, L. (2018). Financial literacy, human capital and stock market participation in Europe. Journal of Family and Economic Issues, 39(4), pp. 532-550.

Thurley, D. y Mirza-Davies, J. (2022). Pensions: Automatic enrolment – current issues. House of Commons Library.

Vázquez, J. A. (2022). Dos décadas de educación financiera. Panorama Social, 35, pp. 55-66. https://www.funcas.es/articulos/dos-decadas-de-educacion-financiera/

Willis, L. E. (2011). The financial education fallacy. American Economic Review: Papers and Proceedings, 101(3), pp. 429-434.

NOTAS

* UNED y Funcas (mchulia@poli.uned.es, esociales@funcas.es).

1 Agradezco a José Manuel Domínguez (2022: 24) la pista que me llevó hasta este libro, un clásico de la divulgación de los conocimientos económicos.

2 Datos extraídos de The Global Findex Database 2021, Country-level data (https://www.worldbank.org/en/publication/globalfindex/Data).

3 Definición incluida en el Marco de Competencias Conjunto de la Unión Europea y la OCDE sobre educación financiera (https://finance.ec.europa.eu/consumer-finance-and-payments/financial-literacy_en#about).

4 La también frecuente traducción de literacy por “alfabetización” tiende, a mi juicio, a desdibujar la diferencia entre los conceptos de financial education y financial literacy, toda vez que, en español, el sufijo “ción” se asocia más a menudo a “procesos” que a “resultados”. En muchos análisis, los conceptos de “educación financiera” y “cultura financiera” se utilizan indistintamente; sin embargo, conviene distinguirlos para evitar dudas sobre el objeto de análisis.

5 Encuesta bianual, financiada por el National Institute on Aging de Estados Unidos, que se realiza desde 1992 a una muestra de aproximadamente 20.000 entrevistados mayores de 50 años sobre su empleo, sus pensiones, su salud y sus limitaciones para la realización de actividades diarias.

6 Proyecto desarrollado por The Global Financial Literacy Excellence Center (GFLEC), institución adscrita a la Escuela de Negocios de la Universidad George Washington (Washington, D.C.) que lidera la investigación mundial sobre la cultura financiera y las políticas para promoverla. Los quince países incluidos en este proyecto son: Estados Unidos, Países Bajos, Italia, Alemania, Suecia, Rusia, Nueva Zelanda, Japón, Suiza, Australia, Francia, Rumanía, Chile, Canadá y Finlandia. Los correspondientes informes pueden consultarse en: https://gflec.org/initiatives/flat-world/

7 Los informes de estas encuestas pueden consultarse en OECD (2016 y 2020).

8 Con la excepción de los países menos desarrollados económicamente, en los que los jóvenes presentan tasas de cultura financiera más altas que otros grupos de edad, si bien por debajo de las que exhiben los jóvenes de países con economías avanzadas.

9 La ECF, realizada por el Instituto Nacional de Estadística, se integra en un proyecto internacional coordinado por la Red Internacional de Educación financiera de la OCDE. Sobre los planes de educación financiera en España, véase Caballero (2022).

10 De una muestra inicial de 21.221 individuos proporcionada por el Instituto Nacional de Estadística (INE). Esta presentación de datos se basa en Bover, Hospido y Villanueva (2018), Domínguez Martínez (2022) y Mancebón (2022), publicaciones a las que se remite para un análisis más detallado de los resultados de la ECF de 2016.

11 Datos extraídos de The Global Findex Database 2021, Country-level data (véase nota 2). Los porcentajes que la misma fuente ofrece para el año 2021 son todavía más elevados: 98 y 92 por ciento, respectivamente.

12 Utiliza para ello un amplio cuestionario sobre la gestión del dinero y la planificación financiera, entre otros temas. Para obtener una idea del cuestionario que han de contestar los jóvenes que participan en el estudio PISA Competencias Financieras, puede consultarse el anexo del informe publicado por el MEFP (2020: 107-139), que incluye preguntas de los cuestionarios aplicados en las ediciones de 2015 y 2018 que han quedado “liberadas”; es decir, que no se incorporan a posteriores ediciones de la encuesta.

13 Kaiser y Menkhoff (2017: 25) han señalado que aproximadamente dos terceras partes de esa evidencia de evaluación procede de investigaciones realizadas en los Estados Unidos.

14 La edición de 2012 del estudio PISA sobre competencias financieras incluyó información (proporcionada por la dirección de cada centro educativo) sobre la oferta de educación financiera en las escuelas. España aparecía entre los países en los que la educación financiera tiene menos presencia como asignatura obligatoria y como materia transversal.

15 En 2021 tres cuartas partes de una muestra de españoles nacidos entre 1957 y 1977 (es decir, con edades comprendidas entre los 44 y 64 años) reconoció carecer de una idea aproximada sobre el importe de su futura pensión (X Encuesta del Instituto BBVA de Pensiones: https://www.bbva.com/es/es/siete-de-cada-diez-baby-boomers-creen-que-su-generacion-afronta-una-peor-jubilacion-que-la-de-sus-antecesores/).

16 El conocimiento de los correlatos neuronales de esos sesgos es el principal objetivo de las denominadas “neurofinanzas”, un campo de investigación en desarrollo. Frydman y Camerer (2016) ofrecen una útil introducción a este enfoque de análisis de las decisiones financieras.