La cultura financiera en la sociedad española: conocimientos, competencias y hábitos financieros

Fecha: julio 2022

José M. Domínguez Martínez*

Cultura financiera, Conocimientos financieros, Competencias financieras, España

Panorama Social, N.º 35 (julio 2022)

El presente trabajo tiene como finalidad ofrecer una visión de conjunto del nivel de la cultura financiera en la sociedad española, a partir de la consideración de dos planos esenciales, el de los conocimientos y las competencias, y el de los hábitos financieros. Tras delimitar el ámbito temático de la cultura financiera y repasar los enfoques adoptados para la medición del grado de alfabetización financiera, se examina el nivel de cultura financiera de la población española a la luz de los principales estudios disponibles, atendiendo a una perspectiva comparada. Se analiza asimismo de manera específica el grado de cultura financiera de la sociedad española y el perfil financiero de las familias españolas.

1. INTRODUCCIÓN

Las decisiones financieras presentan, en mayor o en menor medida, un cierto grado de dificultad. Algunas de ellas resultan complicadas incluso para personas con una considerable instrucción económica. Richard Thaler, Premio Nobel de Economía 2017, lo ha expresado claramente de una manera muy gráfica: “Ya sea cuando contraen un préstamo de estudios, compran una casa o ahorran para la jubilación, las personas han de tomar decisiones que son difíciles incluso si tienen formación universitaria en finanzas y economía. Lanzar a una persona sin formación financiera a esa vorágine es como coger a alumnos de autoescuela y pedirles que compitan en la prueba Indianápolis 500” (Thaler, 2013).

La importancia de la cultura financiera es hoy día ampliamente reconocida en todo el mundo. Los conocimientos en materia financiera se incluyen dentro de las competencias básicas para la vida en el siglo XXI, si es que no lo han sido siempre1. De manera especial a raíz de la gran crisis financiera internacional iniciada en 2007-2008, se ha desatado en todo el mundo una auténtica cruzada en pro de la educación financiera. El déficit de cultura financiera entre la población incluso ha sido mencionado como uno de los factores explicativos –desde luego, no el principal– de la referida crisis.

Ya antes de que esta se desencadenara, desde algunas instancias internacionales, fundamentalmente desde la OCDE, se venía propugnando la necesidad de extender los conocimientos financieros entre la población, con un foco especial en los jóvenes. Esta línea de actuación se sustentaba en diversas razones, de las que cabe destacar las siguientes (OCDE, 2005: 42, 98-99): a) la constatación de un insuficiente grado de conocimientos financieros; b) la diversidad y la complejidad de los productos y mercados financieros; y c) la existencia de beneficios individuales y sociales asociados a los conocimientos financieros de los ciudadanos. Junto a la regulación y la supervisión, la educación financiera se considera, hoy día, uno de los pilares de la estabilidad del sistema financiero. A lo anterior cabe añadir la relevancia de las competencias financieras para el desarrollo de un emprendimiento efectivo y duradero.

En definitiva, cualquier persona, con independencia de su actividad profesional, tiene que enfrentarse de manera continuada a sucesivas decisiones financieras a lo largo de toda su vida. Algunas de ellas presentan una enorme trascendencia para su bienestar económico presente y futuro. La incorporación de las competencias financieras a las pruebas del Programa para la Evaluación Internacional de los Estudiantes (PISA, por sus siglas en inglés), junto a materias tan esenciales como la lectura, las matemáticas, y la ciencia, es una prueba patente del estatus que hoy se les atribuye.

Por circunstancias históricas, el contacto con los conocimientos económicos y financieros en España, dentro del sistema educativo reglado, tradicionalmente, ha sido bastante escaso o incluso nulo, como pauta general. Sobradamente conocida es la reflexión, ya casi mítica, sobre la calcopirita y los bancos, que el profesor José Luis Sampedro realizaba, a finales de los años sesenta del pasado siglo, en la introducción a la versión española del influyente manual de Economía de Samuelson2. No es, sin embargo, un problema exclusivo de España, ni uno que se haya manifestado solo en fechas recientes. Hace más de ochenta años, Harry Scherman escribía estas palabras: “Cualquier crítica válida del trabajo que hacen los economistas debe partir de que su principal error ha sido no tener en cuenta que nada influye tanto en la economía como la ignorancia generalizada de algunos de sus principios más básicos… La principal deficiencia de los economistas no ha sido tanto la derivada de ciertos fallos en su análisis e investigaciones, sino la que resulta de esta incapacidad de crear una población mejor informada sobre sus temas centrales… La tarea educativa que tenemos por delante puede llevarnos incluso siglos” (Scherman, 1938: 37-38).

En cualquier caso, reviste un alto interés conocer cuál es la posición de los ciudadanos españoles en este terreno, cuál es su nivel de cultura financiera, cómo se compara este con el de los países de nuestro entorno, y cuáles son sus hábitos financieros. Todo ello puede ser de gran utilidad para el diseño de programas formativos.

En este contexto, el presente trabajo tiene como finalidad ofrecer una visión de conjunto del nivel de la cultura financiera existente en la sociedad española, a partir de la consideración de dos planos esenciales, el de los conocimientos y las competencias, y el de los hábitos financieros. El trabajo está estructurado como se indica a continuación. Inicialmente se hace alusión a la delimitación del ámbito temático de la cultura financiera, tarea en absoluto sencilla en la práctica, así como a los enfoques adoptados para la medición del grado de alfabetización financiera. Posteriormente se pasa a examinar el nivel de cultura financiera de la población española a la luz de los principales estudios disponibles, atendiendo a una perspectiva comparada. En el siguiente apartado se procede a analizar de manera específica el grado de cultura financiera de la sociedad española, así como el perfil financiero de las familias españolas en el plano real. Una serie de consideraciones ponen punto final al trabajo.

2. La delimitación del ámbito temático de la cultura financiera: el problema de la medición del nivel de conocimientos financieros

A fin de delimitar el ámbito temático de la cultura financiera, parece lógico acudir, en primera instancia, a la definición de dicho concepto (financial literacy)3, con la dificultad de que, al estar condicionada por distintos desarrollos, dicha definición ha ido cambiando continuamente a lo largo del tiempo (véase Bhutoria, Jervin y Vignoles, 2018: 3). Ya desde la definición primigenia de la OCDE de 2005 podemos constatar que no se trata de una definición simple ni sencilla, por cuanto en ella se conjugan diversos componentes y fases4. La definición de la OCDE de 2020 (OCDE, 2020a) es quizás algo más concisa, pero en ella se reflejan explícitamente los ingredientes que se consideran necesarios para tomar decisiones financieras sólidas encaminadas al bienestar financiero individual: “la combinación de conciencia, conocimiento, competencias, actitudes y comportamientos necesarios para adoptar buenas decisiones financieras y, en último término, alcanzar el bienestar financiero individual”. Esta definición es la adoptada por la Unión Europea (UE) dentro del marco conjunto de competencias financieras UE/OCDE-INFE para adultos (European Union/OECD, 2022: 5)5.

El reconocimiento expreso de los diferentes componentes presentes en la anterior definición ha llevado, de hecho, a la diferenciación de tres dimensiones en la consideración de las competencias: i) consciencia/conocimiento/entendimiento; ii) habilidades/comportamiento, y iii) confianza/motivación/actitudes.

Los cuadros de competencias financieras elaborados por la OCDE para los distintos colectivos poblacionales ofrecen una referencia de primer orden para la concreción del campo de la cultura financiera y constituyen una guía fundamental para la elaboración de programas formativos (Domínguez Martínez, 2018a).

Según el esquema seguido habitualmente por la OCDE, tales competencias son divididas en cuatro áreas de contenidos: a) dinero y transacciones; b) planificación y gestión de las finanzas; c) riesgos y retribución; y iv) entorno financiero. A lo anterior vienen a añadirse una serie de competencias de carácter transversal: competencias financieras digitales, competencias sobre finanzas sostenibles, y resiliencia financiera.

Nos encontramos, en definitiva, ante un campo considerablemente extenso, amplio y diverso en cuanto a su cobertura (Domínguez Martínez, 2022b). A la hora de hacernos una idea cabal de la posible demarcación de la cultura financiera no podemos obviar varias cuestiones relevantes (Domínguez Martínez, 2022a). De entrada, el carácter interdisciplinar de los conocimientos financieros, en la medida en que su adecuado tratamiento lleva a atravesar los territorios de una serie de especialidades y disciplinas (economía, matemáticas, estadística, derecho y psicología, entre otras). En segundo término, no puede pasar desapercibido que la adopción de una elección financiera (por ejemplo, la contratación de un préstamo hipotecario para la adquisición de la vivienda habitual) está precedida por la adopción de una decisión económica (la de optar por el régimen de propiedad o por el de alquiler respecto a la vivienda habitual). En tercer lugar, las decisiones financieras se toman en un contexto determinado, con distinto margen de tiempo, a veces sustentadas en documentos contractuales extensos y complejos, y habitualmente con una alta influencia potencial de la información asimétrica y de los sesgos conductuales. Por último, no puede ignorarse la trascendencia de las restricciones económicas y presupuestarias individuales o familiares para la adopción de decisiones financieras concretas6.

Desde nuestro punto de vista, una orientación básica del aprendizaje financiero debería ser que cualquier persona estuviera en condiciones de apreciar los rasgos esenciales presentes en las distintas fases del ciclo completo de la vida de un producto financiero, identificar los flujos dinerarios asociados, y poder efectuar una aproximación cuantitativa para la toma de decisiones.

A tenor de la diversidad y complejidad de los productos y operaciones que podemos encontrar en la realidad, cambiante, por lo demás, a un ritmo trepidante marcado por la digitalización, no puede decirse que sea una tarea sencilla cuantificar de manera fiable, no ya el nivel de cultura financiera de una persona, sino el del conjunto de la población. Naturalmente, una primera y espinosa cuestión que se plantea es cómo medir de forma objetiva dicho nivel. En la práctica nos encontramos con una notoria diversidad de mediciones llevadas a cabo, muy heterogéneas en cuanto a alcance, cobertura, metodología y representatividad. No obstante, al cabo de los años ha habido algunas preguntas que se han afianzado y han llegado a ser consideradas como esenciales, utilizándose en los estudios de mayor relieve. A esas preguntas nucleares se añaden, en ocasiones, otras complementarias, lo que también ocurre en el caso de los cuestionarios centrados en empresarios.

La metodología adoptada se basa en gran medida en la propuesta formulada por Lusardi y Mitchell (2014: 10) orientada a discernir el desenvolvimiento de un individuo en tres apartados básicos: i) capacidad de hacer cálculos primarios y otros relacionados con los tipos de interés; ii) comprensión del fenómeno de la inflación; y iii) entendimiento de la diversificación del riesgo. A partir de una serie de criterios (simplicidad, relevancia, brevedad y capacidad de diferenciación), las mencionadas autoras diseñaron las preguntas que a la postre se han convertido en las “tres grandes”. Dada la importancia atribuida a las mismas, resulta interesante detenerse brevemente en su contenido7:

- “Suponga que Vd. tenía $100 en una cuenta de ahorro y el tipo de interés era del 2 por ciento anual. Después de 5 años, cuánto considera que tendría en la cuenta si hubiese dejado que el dinero se acumulase en la cuenta: [más de $102; exactamente $102; menos de $102; no lo sé; rehúso contestar.]

- Imagine que el tipo de interés de su cuenta de ahorro era el 1 por ciento anual y que la inflación era del 2 por ciento anual. Después de 1 año, Vd. podría comprar: [más que, exactamente lo mismo que, o menos que hoy, con el dinero en esta cuenta; no lo sé; rehúso contestar.]

- ¿Considera que la siguiente frase es verdadera o falsa?: “Comprar una acción de una compañía concreta ofrece usualmente un rendimiento más seguro que un fondo de inversión”. [verdadera; falsa; no lo sé; rehúso contestar.]”

Las preguntas se focalizan, pues, de una manera muy simplificada, en los siguientes aspectos: interés simple y compuesto, inflación y capacidad adquisitiva del dinero, y diversificación de riesgos8. Con algunas variantes, estos tipos de preguntas se siguen incluyendo en las guías para la medición de la instrucción financiera (OCDE, 2015: 30-31).

A la hora de adoptar este tipo de cuestiones como benchmark para calibrar el nivel de cultura de la población, cabe señalar algunos puntos elementales: i) la patente cortedad de la cobertura de contenidos en comparación con el amplísimo elenco de competencias establecido en los marcos estándares9; ii) el carácter básico de las preguntas formuladas; iii) la utilización de un sistema de preguntas tipo test sin necesidad de dar alguna justificación a las opciones elegidas. El enfoque de las preguntas utilizadas en las pruebas de PISA parece mucho más apropiado para los fines planteados, sin perjuicio de que la respuesta a algunas de ellas, centradas en materias financieras, requiere esencialmente una mínima capacidad de comprensión lectora. Esta última competencia, de hecho, muestra un elevado grado de correlación positiva con la competencia financiera, lo que igualmente ocurre respecto a la competencia matemática.

3. El nivel de cultura financiera en el mundo: España en el contexto internacional

Uno de los estudios de mayor alcance y representatividad es el realizado en 2014 por la agencia de rating Standard and Poor’s en colaboración con el Banco Mundial (Klapper, Lusardi y Ondheusden, 2015). El estudio, realizado en 140 países10, se basa en cinco preguntas, tres similares a las reseñadas, más otra consistente en un cálculo elemental del tipo de interés simple y otra de carácter conceptual sobre el interés compuesto. La principal conclusión obtenida es que, a escala mundial, solo uno de cada tres adultos muestra una comprensión de los conceptos financieros básicos (Klapper, Lusardi y Ondheusden, 2015: 21). No obstante, el recorrido es sumamente amplio, con tasas de alfabetización financiera comprendidas entre el 13 por ciento (República de Yemen; 14 por ciento en Afganistán y Albania) y el 71 por ciento (Dinamarca, Noruega y Suecia). La nota de España se sitúa en el 49 por ciento, por debajo de la alcanzada en los principales países de la –entonces– Unión Europea (Alemania, 66 por ciento; Francia, 52 por ciento; Reino Unido, 57 por ciento), con excepción de Italia (37 por ciento)11.

En el informe se señala que se aprecia una relación estadística positiva entre el nivel del PIB per cápita y el grado de alfabetización financiera (Klapper, Lusardi y Ondheusden, 2015: 9), pero dicha relación solo rige para el 50 por ciento de economías con mayor renta por habitante. Para estas economías, en torno a un 38 por ciento de la variación en las tasas de alfabetización financiera puede ser explicado por diferencias en la renta. No obstante, se evidencia la existencia de una notoria dispersión en torno a la recta de regresión12. La tasa de alfabetización financiera de España se ajusta a la línea de tendencia (Domínguez Martínez, 2017).

Otros estudios con menor cobertura de países confirman la existencia de dificultades generalizadas para la comprensión de la dinámica de los tipos de interés y otras cuestiones básicas13. A diferencia de otros estudios, Atkinson y Messy (2012) incorporan, además del conocimiento financiero, las vertientes del comportamiento y las actitudes.

En un plano básico, las principales conclusiones que se desprenden de los análisis internacionales sobre educación financiera son las siguientes (Domínguez Martínez, 2014): i) dificultad de comprensión de las cuestiones financieras elementales; ii) dificultad para gestionar la situación financiera y evaluar riesgos; iii) falta de planificación financiera; iv) no elección de productos financieros adecuados para las necesidades planteadas; y v) sobrevaloración de los conocimientos financieros propios.

Descendiendo a aspectos más concretos, pueden apuntarse las siguientes conclusiones: a) existencia de correlación positiva entre la alfabetización financiera y la inclusión financiera (Atkinson y Messy, 2013: 15); b) apreciación de sustanciales divergencias entre la autoevaluación de los conocimientos financieros y el dominio efectivo de los mismos (Hastings, Madrian y Skimmyhorn, 2012: 13; Hospido y Villanueva, 2016), con una tendencia a la sobrevaloración (Lusardi y Mitchell, 2014: 17)14; c) la puntuación en las pruebas sobre el nivel de alfabetización financiera puede verse afectada por factores no cognitivos, como la autoconfianza (Arellano, Cámara y Tuesta, 2014); d) el nivel de alfabetización financiera se ve muy influenciado por las características socioeconómicas de la población (Lusardi, Mitchell y Curto, 2010)15; e) se constatan diferencias de género, con una posición de desventaja para las mujeres (Lusardi y Mitchell, 2008); g) además del conocimiento, existe un amplio margen de mejora en los demás componentes de la cultura financiera, como el comportamiento y las actitudes (OCDE, 2020b); h) los empresarios tienden a mostrar un mayor nivel de instrucción financiera que los empleados y los desempleados (Lusardi, 2015; Trombetta, 2016); y i) los programas de educación financiera ejercen un impacto sobre el conocimiento y el comportamiento financieros (Kaiser et al., 2020).

Por otro lado, por su relevancia en relación con los jóvenes, es obligada la referencia a los resultados del PISA. La vertiente financiera se incorporó por primera vez a las pruebas de este programa en el año 2012, si bien el número de países participantes es inferior al del programa estándar. Con carácter general, los resultados evidencian un nivel insuficiente de competencias financieras entre los estudiantes de 15 años. Se aprecia, no obstante, un amplio contraste entre los países y, sobre todo en algunos casos, dentro de los estudiantes de cada país. Por otro lado, se observa un elevado grado de correlación positiva entre los resultados alcanzados en educación financiera y los obtenidos en matemáticas y lectura (OCDE, 2014; OCDE, 2020c; INEE, 2014; MECD, 2014). Los estudiantes españoles muestran unos conocimientos financieros algo inferiores a la media de los países (o regiones) de la OCDE incluidos en el estudio. En línea con dicha media, un 15 por ciento de los estudiantes no alcanza el umbral base de desenvolvimiento en cuestiones financieras (Domínguez Martínez, 2015b; Domínguez Martínez y López Jiménez, 2020).

4. El análisis de la cultura financiera en la sociedad española

4.1. Conocimientos y competencias en materia financiera: la Encuesta de Competencias Financieras

Por lo que se refiere específicamente a España, a pesar de la disponibilidad de diversos estudios16, hay que convenir, como señalaban Hospido y Villanueva (2016: 43), que la evidencia acerca del grado de conocimiento financiero de la población española en su conjunto, hasta hace poco, ha sido bastante escasa. La situación ha cambiado a raíz del proyecto de estimación del grado de cultura financiera, a gran escala, acometido por el Banco de España y la CNMV.

En mayo de 2018, se hizo público el informe sobre la Encuesta de Competencias Financieras 2016 (Banco de España, 2018)17. Este documento constituye la referencia más completa y actualizada acerca de los conocimientos y competencias en el ámbito de la cultura financiera en España, además de ofrecer una valiosa información respecto a los hábitos financieros y otros aspectos de interés de la población adulta española (personas de edad entre 18 y 79 años).

El estudio se enmarca en un proyecto internacional auspiciado por la OCDE, por lo que, con vistas a la medición del nivel de los conocimientos financieros se adoptan tres preguntas básicas ya tradicionales, como antes se ha indicado, en los estudios internacionales. Las preguntas seleccionadas son las siguientes (Banco de España, 2018: 11-12)18:

- Inflación: “Imagine que cinco hermanos reciben un regalo 1.000 €. Si comparten el dinero a partes iguales, ¿cuánto obtendrá cada uno? Imagine ahora que los cinco hermanos tuvieran que esperar un año para obtener su parte de los 1.000 €, y que la inflación de ese año fuese del 1 por ciento. En el plazo de un año serán capaces de comprar: ¿más de lo que podrían comprar hoy con su parte del dinero, la misma cantidad, o menos de lo que podrían comprar hoy?”

- Tipo de interés compuesto: “Supongamos que ingresa 100 euros en una cuenta de ahorro con un interés fijo del 2 por ciento anual. En esta cuenta no hay comisiones ni impuestos. Si no hace ningún otro ingreso a esta cuenta ni retira ningún dinero, ¿cuánto dinero habrá en la cuenta al final del primer año, una vez que le paguen los intereses? De nuevo, si no hace ningún ingreso ni retira ningún dinero, una vez abonado el pago de intereses, ¿cuánto dinero habrá en la cuenta después de cinco años: más de 110 euros, exactamente 110 euros, menos de 110 euros, o es imposible decirlo con la información dada?”

- Diversificación del riesgo: “Por lo general, es posible reducir el riesgo de invertir en Bolsa mediante la compra de una amplia variedad de acciones. ¿Verdadero o falso?”

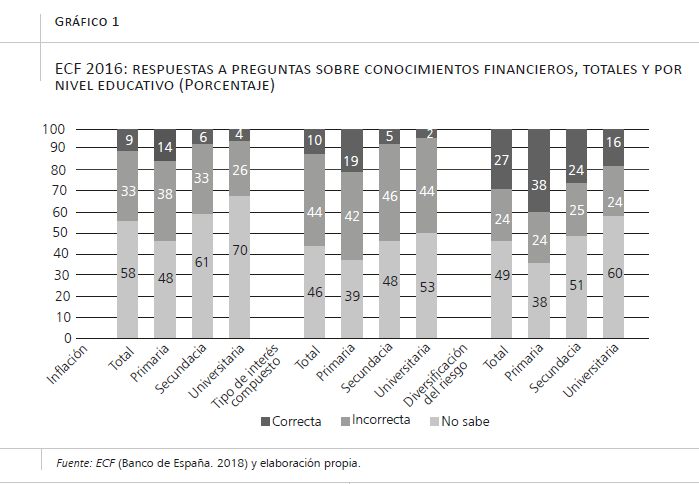

La primera pregunta sobre conocimientos financieros, precedida de otra de cálculo elemental, se refiere a la inflación y, en puridad, cabría etiquetarla más bien como propia de los conocimientos económicos generales. Un 58 por ciento de los encuestados responde correctamente que la inflación resta poder adquisitivo al dinero, pero no dejan de ser llamativos los porcentajes de quienes contestan de forma incorrecta (33 por ciento) o no contestan (9 por ciento). No cabe suponer que entre quienes optan por una respuesta incorrecta se encuentren personas que quisieran discriminar entre cestas de consumo específicas en función de sus diferentes índices de precios particularizados. Sí resulta curioso que el grupo que tiene un menor porcentaje de respuestas correctas sea el de los individuos menores de 35 años, que no han conocido procesos de inflación significativa. En cualquier caso, una tasa de inflación del 1 por ciento anual no tiene el mismo significado en todos los países, por lo que esta pregunta está adaptada al entorno económico de cada país. Los finlandeses y los estonios, con un 83 por ciento de acierto, obtienen la máxima nota entre los países europeos.

La pregunta relativa al interés compuesto está precedida de otra centrada en el cálculo del interés simple. Algo menos de la mitad de encuestados (46 por ciento) contesta correctamente que el saldo final superaría los 110 euros19. En Europa, son los noruegos quienes, con un 65 por ciento, alcanzan un mayor porcentaje de aciertos en esta pregunta.

La última pregunta sobre conocimientos financieros concierne a la noción de diversificación del riesgo. Pese a contemplarse solo dos respuestas (verdadero o falso), llama la atención que el porcentaje de aciertos no llegue a la mitad (49 por ciento) y, especialmente, el elevado porcentaje de personas que no responden (27 por ciento). En este tipo de preguntas, que buscan contrastar el grado de conocimientos o competencias, puede surgir el problema de que las respuestas se vean condicionadas por una falta de conocimiento o de comprensión de los conceptos subyacentes20. En Europa, los franceses y los lituanos (con un 75 por ciento) parecen los más avezados en la diversificación de riesgos.

Solo uno de cada cinco adultos responde correctamente las tres preguntas, proporción que es inferior en los jóvenes (uno de cada ocho) (Hernández de Cos, 2019). Si retomamos la perspectiva comparada, observamos que España se sitúa por debajo de la media correspondiente a los países de la OCDE por lo que se refiere a la información que arroja la pregunta referente a la inflación (58 por ciento de acierto, frente al 65 por ciento, respectivamente); coincide en el caso de la concerniente al tipo de interés compuesto (46 por ciento), y queda bastante por debajo respecto a la de la diversificación del riesgo (49 por ciento y 62 por ciento) (Banco de España, 2018: 60).

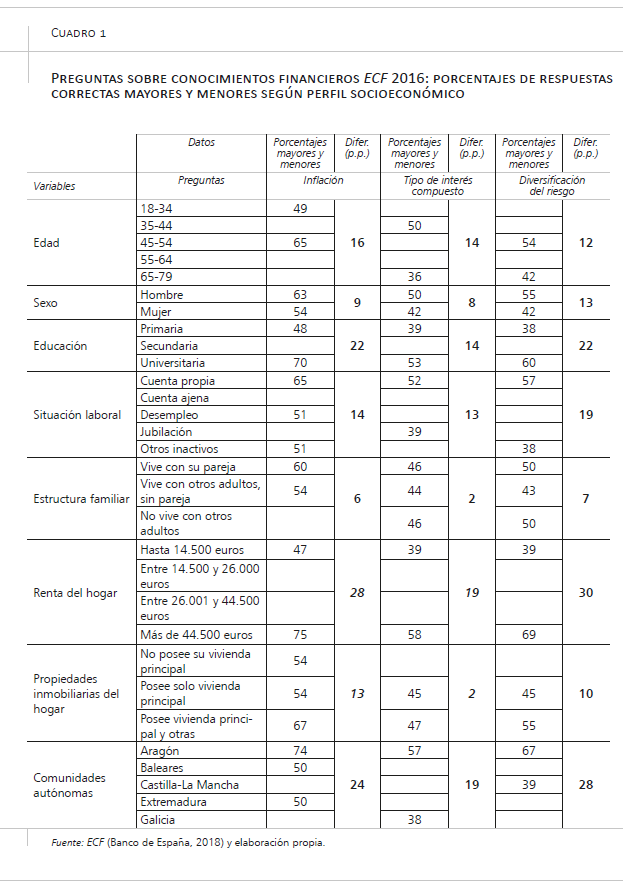

La ECF (Banco de España, 2018: 16-18) ofrece un desglose de las respuestas en función de distintas variables, e identifica algunos patrones comunes en la distribución de las respuestas correctas a las tres preguntas21. De un lado, un menor porcentaje de respuestas correctas –alrededor de 10 puntos porcentuales– de las mujeres respecto a los hombres. De otro, la influencia del nivel educativo de la persona entrevistada, de manera que el porcentaje de respuestas correctas entre las personas con educación universitaria excede al de las que tienen educación primaria entre 14 y 22 puntos porcentuales (gráfico 1). Asimismo, la tasa de acierto aumenta con la renta del hogar22. Por su parte, la edad ejerce también una influencia positiva, hasta llegar al estrato de 45 a 64 años, y decaer a partir de los 65 años. Por último, los conocimientos financieros varían considerablemente entre las diferentes comunidades autónomas. Es destacable el caso de Aragón, que ocupa el primer lugar en los porcentajes de acierto de las tres preguntas, en dos de ellas cerca o por encima del 70 por ciento (Banco de España, 2018: 19).

En el cuadro 1 se sintetiza el recorrido de los porcentajes de respuestas correctas para cada pregunta. Las diferencias entre el mínimo y el máximo son particularmente acusadas respecto a las siguientes variables: renta, comunidad autónoma y educación.

La Encuesta de Competencias Financieras aporta igualmente información de interés acerca del grado de autovaloración de los conocimientos financieros (Banco de España 2018: 21-22). Cerca de la mitad (un 46 por ciento) considera que sus conocimientos son “bajos” o “muy bajos”; otro 46 por ciento entiende que son “medios”, y solo el 8 por ciento declara poseerlos “altos” o “muy altos”. Es significativo que los integrantes de este último colectivo responden, en promedio, 2,1 preguntas correctamente.

Las preguntas sobre conocimientos económicos generales son las siguientes (Banco de España, 2018: 23-24):

- Dinero en metálico: “¿Qué afirmación acerca del dinero considera correcta?: a) El dinero en metálico mantiene su valor cuando la inflación es elevada; b) El dinero en metálico hace más fácil comprar y vender bienes; c) El dinero en metálico hace que sea más difícil ahorrar; d) No sabe/no contesta”.

- Efectos de la inflación: “¿Qué grupo se podría beneficiar más de un aumento inesperado de la inflación?: a) Un hogar que tiene una hipoteca a tipo de interés fijo; b) Un banco que ha concedido una hipoteca a tipo de interés fijo; c) Un hogar que vive de los rendimientos de activos de renta fija; d) No sabe/no contesta”.

- Producción de bienes y servicios: “¿Quién determina qué bienes y servicios se producen en España?: a) Las empresas y los Gobiernos; b) Los consumidores y los Gobiernos; c) Las empresas, los consumidores y los Gobiernos; d) No sabe/no contesta”.

Un 43 por ciento de los entrevistados responde correctamente la primera pregunta, un 32 por ciento la segunda, y un 52 por ciento, la tercera (Banco de España, 2018: 23).

Por otro lado, más recientemente se han publicado los resultados de un estudio sobre las competencias financieras en el ámbito de las pequeñas empresas en España (Anghel, Lacuesta y Tagliati, 2021). El estudio se basa en una encuesta realizada a una muestra de sociedades no financieras de menos de 50 trabajadores. Aunque los autores admiten que la muestra podría tener algún sesgo de selección, consideran que hay pocas diferencias con la distribución que se derivaría de los datos de la estadística de empresas inscritas en la Seguridad Social (Anghel, Lacuesta y Tagliati, 2021: 12). No obstante, no puede perderse de vista la posible incidencia del sesgo implícito en la decisión de cumplimentar o no el cuestionario por parte de las empresas contactadas. De otro lado, cabe entender que es el propietario de la empresa quien responde al cuestionario.

Siguiendo las pautas establecidas por la OCDE, el estudio aborda las competencias financieras en una triple vertiente: conocimientos, actitudes y comportamientos. Por lo que concierne a la primera de estas vertientes, a los encuestados se les solicita que señalen si las siguientes afirmaciones son verdaderas o falsas:

- i. “Los dividendos son parte de lo que paga una empresa a un banco para reembolsar un préstamo”.

- ii. “Cuando una empresa obtiene capital de un inversor, le cede a este una parte de la propiedad de una empresa”.

- iii. “Si una inversión financiera ofrece la oportunidad de ganar mucho dinero, también es probable que pueda hacer perder mucho dinero”.

- iv. “Una inflación elevada significa que el coste de la vida está aumentando con rapidez”.

- v. “Un préstamo a 15 años normalmente requiere pagos mensuales más elevados que uno a 30 años por el mismo importe, pero los intereses totales pagados durante la duración del préstamo serán inferiores”.

A tenor del contenido de las preguntas y el carácter de las respuestas requeridas, quizás no debería de asombrar en demasía que los porcentajes de acierto ronden o superen el 80 por ciento, con la excepción de la pregunta referente a la aportación de capital, en la que solamente se alcanza un 53 por ciento. El propio estudio (Anghel, Lacuesta y Tagliati, 2021: 16: nota 10) se hace eco del posible efecto derivado de la manifiesta ambigüedad en la formulación de la pregunta.

Teniendo en cuenta los elevados porcentajes de acierto (que incluso superan el 90 por ciento, con la excepción de la pregunta segunda, en las empresas con una plantilla de 21 a 49 empleados), podría afirmarse que los conocimientos financieros de los pequeños empresarios españoles son ciertamente muy elevados, lo que no se corresponde totalmente con otros indicios (Domínguez Martínez, 2021). Aunque con algunas cautelas derivadas de la aplicación de metodologías diferentes, según Arce (2021: 7), en cuestión de competencias financieras, “las pequeñas empresas españolas están bien posicionadas en relación con las empresas de otros países de nuestro entorno”.

Adicionalmente, existe una gran cantidad de evidencias obtenidas a partir de otros estudios de menor escala. Así, en el marco del proyecto Edufinet, en el curso académico 2016-2017, se realizaron pruebas de conocimientos financieros entre alumnos de bachillerato y formación profesional (Domínguez Martínez, 2018a). El cuestionario, basado en preguntas similares a las de los estudios internacionales, fue cumplimentado por más de 9.000 alumnos. La calificación media obtenida fue de 5,3 sobre 10, si bien es preciso matizar que en la forma de cómputo de la puntuación alcanzada no se corrigió el efecto azar mediante la penalización de las respuestas incorrectas.

Asimismo, en dicho curso académico se realizó entre estudiantes de enseñanza secundaria un estudio acerca de la relación entre el nivel de instrucción financiera y la capacidad para la toma de decisiones financieras (Domínguez Martínez et al., 2017). Los alumnos presentaban, de partida, un bajo nivel de conocimientos financieros y de capacidad de adopción de decisiones financieras, con valores medios, en ambas parcelas, inferiores a 5 sobre 10. Se constata la existencia de una relación positiva, aunque relativamente baja, entre el nivel de conocimiento financiero y la capacidad de adopción de decisiones en esta materia, con un coeficiente de correlación entre las puntuaciones obtenidas en las respectivas pruebas de 0,22.

4.2. La estructura de los activos y pasivos financieros de las familias

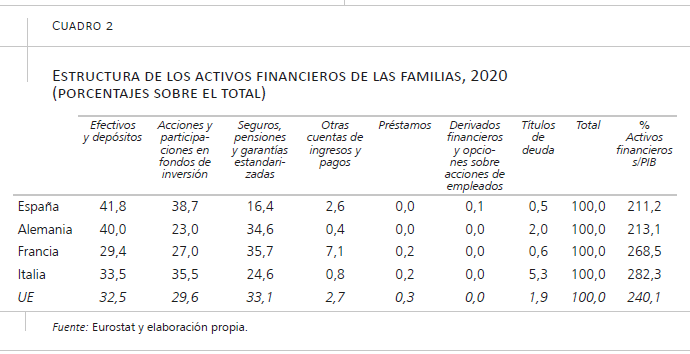

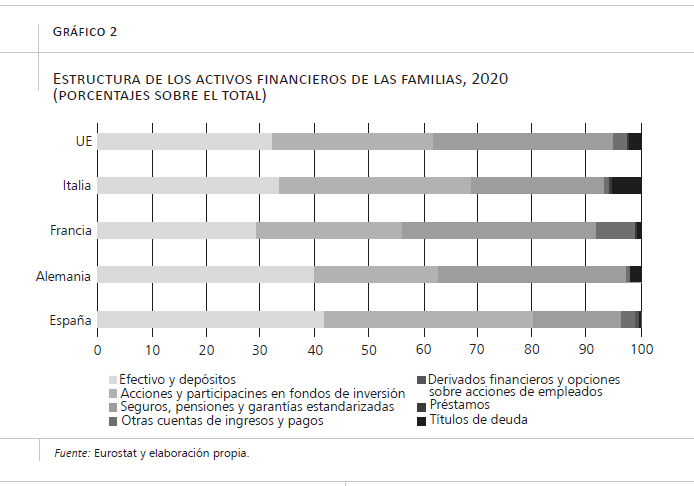

Por lo que se refiere a la importancia relativa y la estructura de los activos financieros de las familias, cabe señalar que difieren ampliamente en los países de la UE (Eurostat, 2021). Su composición presenta, para el conjunto de la UE, un reparto muy equilibrado entre los tres grandes bloques: seguros y planes de pensiones (33 por ciento), efectivo y depósitos (32,5 por ciento), y acciones y participaciones en fondos de inversión (29,6 por ciento) (cuadro 2 y gráfico 2).

La composición en España muestra una mayor importancia de las dos últimas categorías y menor de la primera. También se sitúa por debajo de la media en cuanto al peso del conjunto de los activos financieros respecto al PIB, de algo más de un 200 por ciento del PIB, porcentaje similar al de Alemania. No puede ignorarse que los activos reales representan en España el 80 por ciento del valor de los activos totales de los hogares (Banco de España, 2019a: 9). En el año 2019, la vivienda representaba en España un 70 por ciento de la riqueza de los hogares, mientras que, en Alemania, Francia e Italia, se situaba, en promedio, en el 55 por ciento (Bondt, Glenck y Tujula, 2020).

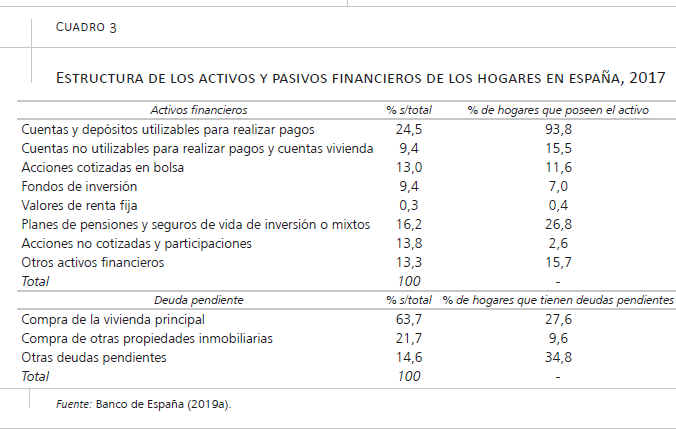

En el cuadro 3 se recoge la estructura de los activos y pasivos de los hogares en España en el año 2017, en una fecha cercana a la de realización de la ECF (Banco de España, 2018). De forma predominante, las cuentas y depósitos utilizables para la realización de pagos eran los activos más extendidos y con mayor peso en el patrimonio familiar.

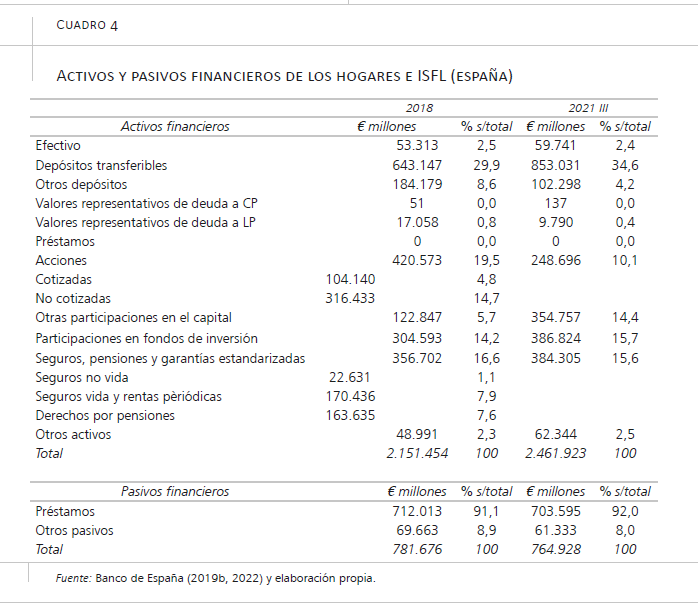

En el cuadro 4 se refleja la estructura de los activos y pasivos financieros de los hogares españoles con datos procedentes de las Cuentas Financieras de la Economía Española (Banco de España, 2019b). Al respecto cabe recordar que los datos incluyen también los correspondientes a las instituciones sin fines de lucro al servicio de los hogares. Por otro lado, debe tenerse en cuenta que determinados activos se encuentran sujetos a valoración de mercado, por lo que la estructura se ve condicionada por dicho efecto de valoración.

Los depósitos (de distinta naturaleza), con cerca de un 39 por ciento del total, eran, en 2018, el tipo de activo financiero más relevante. Les seguían en orden de importancia las acciones (casi un 20 por ciento del total), fundamentalmente no cotizadas, y las participaciones en fondos de inversión, con algo más de un 14 por ciento. Otras participaciones en capital tenían un peso cercano al 6 por ciento, en tanto que los seguros de vida y los derechos de pensiones se aproximaban, por separado, al 8 por ciento. En la vertiente de los pasivos, los préstamos concentraban más de un 90 por ciento del total.

Los datos correspondientes al tercer trimestre de 2021 reflejan una situación similar, si bien es destacable el retroceso de las acciones hasta un 10 por ciento, compensado con un incremento del peso de otras participaciones en capital (más del 14 por ciento) (Banco de España, 2022).

La ECF (Banco de España, 2018) ofrece también información acerca de la tenencia de productos financieros. Un resultado un tanto sorprendente es que los productos financieros menos conocidos (dentro de los incluidos en el estudio) por los ciudadanos españoles son la cuenta de ahorro y las imposiciones a plazo. De hecho, un 27 por ciento de los encuestados no había oído hablar de dichos productos, mientras que los porcentajes de desconocimiento son inferiores o muy inferiores respecto a otros (acciones, 10 por ciento; planes de pensiones, 11 por ciento; seguro de vida, 3 por ciento; hipoteca, 2 por ciento; renta fija, 22 por ciento; fondos de inversión, 16 por ciento).

Dicho resultado es llamativo, aunque en parte puede obedecer a las transformaciones registradas en la estructura de los instrumentos financieros utilizados por las familias al hilo de la modernización del sistema financiero y de la propia economía española. En otros tiempos, la tangibilidad de la libreta era un atributo muy demandado como respaldo de la materialidad de los ahorros (Domínguez Martínez, 2018c). Sin embargo, las dudas no se disipan, sino que se acrecientan, cuando se comprueba cómo el grado de desconocimiento del producto no solo no disminuye, sino que se acentúa con la edad (Banco de España, 2018: 28).

A pesar de lo señalado, la cuenta de ahorro es el vehículo de ahorro más frecuente entre los individuos, que, en un 26 por ciento, lo tienen como activo. La tasa de éxito es, pues, notoria, de un 35 por ciento (si calculamos el porcentaje de tenencia respecto al de conocimiento declarado del producto). Dicha tasa es mucho más baja en otros instrumentos, como los fondos de inversión (10 por ciento). Al margen de lo expuesto, la cuestión más importante es si es pertinente establecer una equiparación entre el “conocimiento” de un producto y “haber oído hablar” del mismo.

Por otro lado, diversas investigaciones permiten constatar cómo un mayor nivel de cultura financiera está asociado con una mayor probabilidad de disponer de un plan de pensiones, tener participaciones en un fondo de inversión, y la tasa de ahorro, así como con una menor probabilidad de financiar las compras con préstamos personales (Mancebón et al., 2020).

En el contexto internacional (Banco de España, 2018: 59-62), España sobresale claramente en relación con la tenencia de alguna cuenta corriente o tarjeta de prepago (97 por ciento de la población encuestada, frente a un 87 por ciento de media en los países de la OCDE con información disponible), si bien queda por debajo de la media de referencia en relación con la disponibilidad de algún vehículo de ahorro (55 por ciento vs. 66 por ciento). En cambio, la situación de endeudamiento es superior (68 por ciento vs. 59 por ciento).

Consideraciones finales

El presente trabajo permite poner de relieve las siguientes consideraciones:

- Dado que todas las personas han de adoptar, de forma continuada, decisiones financieras, algunas de ellas de enorme trascendencia para su bienestar presente y futuro, la cultura financiera constituye una necesidad esencial para sus vidas, necesidad que se ha acrecentado recientemente a raíz de los cambios económicos, sociales y tecnológicos.

- El nivel insuficiente de cultura financiera entre la población es un problema de alcance general, extendido en todo el mundo. No obstante, existen diferencias muy apreciables entre países, y, dentro de ellos, entre colectivos poblacionales.

- En el ámbito internacional, se observa una cierta inconsistencia entre el auge de los programas de educación financiera y el estancamiento del nivel de cultura financiera entre la población, en general, y de los jóvenes, en particular23.

- La cultura financiera cubre un espectro de conocimientos sumamente amplio, lo que da lugar a notorias dificultades para su medición a partir de un reducido número de preguntas básicas.

- Pese a ello, los resultados de la Encuesta de Competencias Financieras revelan que, en España, un elevado número de personas, en torno a la mitad o más de las encuestadas, no responde correctamente las preguntas planteadas sobre el valor adquisitivo del dinero en presencia de inflación, el tipo de interés compuesto y la diversificación de activos.

- El nivel de cultura financiera medido se ve influenciado positivamente por una serie de variables como el nivel de formación, la edad y la renta familiar.

- Los activos financieros representan solo una quinta parte del valor de los activos totales de las familias en España. Con un peso cercano al 40 por ciento del total de los activos financieros, los depósitos son la categoría más relevante. Les siguen en orden de importancia los seguros y los planes de pensiones, por un lado, y las participaciones en fondos de inversión, por otro, en ambos casos con algo más de un 15 por ciento del total. Las acciones se sitúan en torno al 10 por ciento, y otras participaciones en capital, por encima del 14 por ciento.

- Más de un 90 por ciento de las familias españolas disponen de depósitos bancarios, lo cual es indicativo del alto grado de inclusión financiera tradicionalmente existente en España. No obstante, la inclusión efectiva se ve amenazada tras la reciente reconversión del sector bancario y la aceleración del proceso de digitalización. En cualquier caso, una verdadera inclusión financiera requiere que los usuarios de los servicios bancarios puedan no solo acceder a estos, sino también que estén dotados de unas competencias financieras básicas.

- En dicho contexto, la relevancia de los programas de educación financiera se ve incrementada ante las tendencias descritas, con un mayor protagonismo en su provisión por parte de las entidades de crédito. Sin embargo, para que cumplan adecuadamente su papel, los programas de educación financiera deben diseñarse, elaborarse e impartirse de forma completamente independiente de cualquier connotación o sesgo de carácter comercial, en línea con lo establecido en el Código de Buenas Prácticas para las Iniciativas en Educación Financiera24.

- A fin de potenciar su eficacia, el desarrollo de las actuaciones en materia de educación financiera debería sustentarse en un enfoque basado en tres pilares: impartición en la etapa escolar, realización de acciones formativas recurrentes de mantenimiento, y participación en otras iniciativas ad hoc con ocasión de decisiones financieras trascendentales a lo largo del ciclo vital.

Bibliografía

ADICAE (Asociación de Usuarios de bancos, cajas y seguros de España) (2013). Nivel de educación financiera de la población española. http://publicaciones.adicae.net/publicaciones/pdf/Informeduc.pdf

Allianz (2017). When will the penny drop? Money, financial literacy and risk in the digital age. 2017 report. International Pension Papers, 1/2017.

Anghel, B., Lacuesta, A. y Tagliati, F. (2021). Encuesta de Competencias Financieras en las Pequeñas Empresas 2021: Principales Resultados. Documentos Ocasionales, nº 2129. Banco de España.

Arce, Ó. (2021). Encuesta de Competencias Financieras en las Pequeñas Empresas: Principales Resultados. Banco de España. https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/IntervencionesPublicas/DirectoresGenerales/economia/Arc/Fic/arce051121a.pdf

Arellano, A., Cámara, N. y Tuesta, D. (2014). The effect of self-confidence on financial literacy. BBVA Research, Working Paper, nº 14/28.

Atkinson, A. y Messy, F.-A. (2012). Measuring financial literacy: results of the OECD/International Network on Financial Education (INFE) Pilot Study. OECD Working Papers on Finance, Insurance and Private Pensions, nº 15.

Atkinson, A. y Messy, F.-A. (2013). Promoting financial inclusion through financial education. OECD/INFE evidence, policies and practice. OECD Working Papers on Finance, Insurance and Private Pensions, nº 34.

Banco de España (2018). Encuesta de Competencias Financieras 2016 (ECF).

Banco de España (2019a). Encuesta Financiera de las Familias (EFF) 2017: métodos, resultados y cambios desde 2014. Boletín Económico, nº 4.

Banco de España (2019b). Cuentas financieras de la economía española 1995-2018. Banco de España. https://www.bde.es/f/webbde/SES/Secciones/Publicaciones/PublicacionesAnuales/CuentasFinancierasEconomia/2018/Fich/Cfee-2018.pdf

Banco de España (2022). Boletín Estadístico, 1/2022.

Barret, C. (2022). Half of UK adults need ‘urgent help’ managing their money. Financial Times, 11 de enero.

Bhutoria, A., Jervin, J. y Vignoles, A. (2018). The financial skills of adults across the world. New estimates from PIACC. University of Cambridge, Faculty of Education.

Bondt, G. de, Glenck, A. y Tujula, M. (2020). Household wealth and consumption in the euro area. ECB Economic Bulletin, 1/2020.

Bover, O., Hospido, L. y Villanueva, E. (2018). Encuesta de Competencias Financieras (ECF) 2016: principales resultados. Banco de España.

Bover, O., Hospido, L. y Villanueva, E. (2019). The survey of financial competences (ECF): description and methods of the 2016 wave. Documentos Ocasionales, Nº 1909. Banco de España.

CEACCU (2013). Los consumidores españoles ante el ahorro y la inversión. Informe 2013. Confederación Española de Organizaciones de Amas de Casa, Consumidores y Usuarios (CEACCU).

Domínguez Martínez, J. M. (2014). La importancia de la educación financiera en la sociedad: el proyecto Edufinet, Reunión de la Conferencia de Decanos de Economía y Empresa (Confede), Facultad de Ciencias Económicas, Málaga, noviembre.

Domínguez Martínez, J. M. (2015). El Informe PISA y la educación financiera: la primera hornada. eXtoikos, 17.

Domínguez Martínez, J. M. (2017). Los programas de educación financiera: aspectos básicos y referencia al caso español. e-pública, 20.

Domínguez Martínez, J. M. (2018a). Educación financiera y planificación fiscal: un enfoque metodológico introductorio. Documento de Trabajo, WP-02/2018. Instituto de Análisis Económico y Social (Universidad de Alcalá).

Domínguez Martínez, J. M. (2018b). Las competencias financieras de la población española. neotiempovivo.blogspot.com, 27 de mayo.

Domínguez Martínez, J. M. (2018c). El conocimiento de los productos financieros: la paradoja de la cuenta de ahorro. neotiempovivo.blogspot.com, 6 de octubre.

Domínguez Martínez, J. M. (2021). Los conocimientos financieros en las pequeñas empresas españolas. neotiempovivo.blogspot.com, 13 de noviembre.

Domínguez Martínez, J. M. (2022a). El (re)diseño permanente de los programas de educación financiera. EdufiAcademics, Working Paper, 1/2022.

Domínguez Martínez, J. M. (2022b). El marco de competencias financieras UE/OCDE/INFE: ampliación del horizonte de los conocimientos financieros. EdufiAcademics. Ensayos y notas, 2/2022.

Domínguez Martínez, J. M. y López Jiménez, J. Mª (2020). El nivel de cultura financiera de los jóvenes: los resultados de PISA 2018. EdufiAcademics, Working Paper, 8/2020.

Domínguez Martínez, J. M. (dir.), Carrasco Castillo, G., Corral Delgado, S., López del Paso, R. y López Jiménez, J. Mª (2017). Educación financiera para la inclusión financiera. Documento de Trabajo, 12. Instituto Econospérides.

European Union/OECD (2022). Financial competence framework for adults in the European Union. París: OCDE.

Eurostat (2021). Households-statistics on financial assets and liabilities. Eurostat Statistics Explained.

Finanzas para Todos (2016). Código de Buenas Prácticas para las Iniciativas en Educación Financiera. https://www.finanzasparatodos.es/es/secciones/actualidad/codigo.html

Finanzas para Todos (2022). Plan de Educación Financiera 2022-2025 https://www.finanzasparatodos.es

Hastings, J. S., Madrian, B. C. y Skimmyhorn, W. L. (2012). Financial literacy, financial education and economic growth. NBER Working Paper Series, WP 18412.

Hernández de Cos, P. (2019). Conocimientos y educación financiera de la juventud en España. BBVA EduFin Summit 2019, 12 de julio.

Hospido, L. y Villanueva, E. (2016). Educación y conocimientos financieros: una panorámica, Boletín Económico. Banco de España, abril.

Huston, S. J. (2010). Measuring financial literacy. The Journal of Consumer Affairs, 44(2).

INEE (2014). Pisa 2012. Competencia financiera. Análisis secundario. Informe español. Versión preliminar. Instituto Nacional de Evaluación Educativa (INEE).

Ispierto Maté, A., Martínez García, I. y Ruiz Suárez, G. (2021). Educación financiera y decisiones de ahorro e inversión: un análisis de la Encuesta de Competencias Financieras (ECF). Documento de Trabajo, nº 75. CNMV.

Kaiser, T., Lusardi, A., Menkhoff, L. y Urban, C. (2020). Financial education affects financial knowledge and downstream behaviors. GFLEC Working Paper Series, WP 2020-3.

Kempson, E. (2009). Framework for the development of financial literacy baseline surveys: a first international comparative analysis. OECD Working Papers on Finance, Insurance and Private Pensions, nº 1.

Klapper, L., Lusardi, A. y Ondheusden, P. V. (2015). Financial literacy around the world: insights from the Standard&Poor’s ratings services global financial literacy survey. https://gflec.org/wp-content/uploads/2015/11/Finlit_paper_16_F2_singles.pdf

López del Paso, R. (2015). El nivel de educación financiera en España. eXtoikos, 17.

Lusardi, A. (2015). Harnessing financial education to spur entrepreneurship and innovation. Third Global Policy Research Symposium to Advance Financial Literacy, París, mayo.

Lusardi, A. y Mitchell, O. S. (2008). Planning and financial literacy: how do women fare? American Economic Review, Papers and Proceedings, 98:2.

Lusardi, A. y Mitchell, O. S. (2014). The economic importance of financial literacy: theory and evidence. Journal of Economic Literature, 52(1).

Lusardi, A., Mitchell, O. S. y Curto, V. (2010). Financial literacy among the young: evidence and implications for consumer policy. Journal of Consumer Affairs, 44(2), pp. 358-380.

Mancebón Torrubia, M. J., Ximénez de Embrín, P. y Villar Aldanza, A. (2020). Habilidades financieras y hábitos financieros saludables. Un análisis a partir de la Encuesta de Competencias Financieras. Funcas.

McGuinness, M. (2022). Improving financial literacy must be a priority for Europe. Financial Times, 18 de enero.

MECD (2014). PISA 2012 Competencia Financiera. Informe español. Ministerio de Educación, Cultura y Deporte (MECD).

Núñez Letamendia, L., Silva, A. C. y Guyer, J. J. (2018). Financial history workshop. Improving savings culture. A lifetime of financial education. Madrid, 5th october 2017. Funcas Social and Economic Studies, 4.

OCDE (2005). Improving financial literacy. Analysis of issues and policies. https://www.oecd.org/finance/financial-education/improvingfinancialliteracyanalysisofissuesandpolicies.htm

OCDE (2006). The importance of financial education. Policy Brief, julio.

OCDE (2014). PISA 2012 Results: Students and Money. Financial Literacy Skills for the 21st Century (volume VI). https://www.oecd.org/pisa/keyfindings/pisa-2012-results-volume-vi.pdf

OCDE (2015). 2015 OECD/INFE Toolkit for measuring financial literacy and financial inclusion. https://www.oecd.org/financial/education/2018-INFE-FinLit-Measurement-Toolkit.pdf

OCDE (2020a). Recommendation of the Council on Financial Literacy. https://www.oecd.org/finance/OECD-Recommendation-on-Financial-Literacy.htm

OCDE (2020b). International survey of adult financial literacy. www.oecd.org/financial/education

OCDE (2020c). PISA 2018 Results (Volume IV). Are students smart about money? https://www.oecd.org/daf/pisa-2018-results-volume-iv-48ebd1ba-en.htm

Samuelson, P. (1968). Curso de Economía Moderna. Una descripción analítica de la realidad económica (Traducción del inglés y nota preliminar de José Luis Sampedro). Aguilar.

Scherman, H. (1938). The promises men live by. Random House (versión española: Las promesas por las que vivimos. Deusto, 2020).

Thaler, R. H. (2013). Financial literacy, beyond the classroom. The New York Times, 5 de octubre.

Trombetta, M. (2016). Educación financiera e iniciativa empresarial en España: un estudio exploratorio. Cuadernos de Información Económica, 252. Funcas.

NOTAS

* Universidad de Málaga (jmdominguez@uma.es).

1 La necesidad de poseer habilidades para gestionar las finanzas personales ha sido calificada entre las que están presentes “desde la cuna a la tumba” (Barrett, 2022).

2 Así lo escribió Sampedro: “…es el caso que, en nuestro país y en otros, el bachiller o alumno de enseñanza media y preuniversitaria sale de las aulas conociendo, p. ej., lo que es la calcopirita, pero sin haber recibido la menor información sobre lo que es un Banco. A pesar de que indudablemente (sin la menor intención por mi parte de menospreciar la calcopirita) es casi seguro que el flamante bachiller habrá de recurrir a algún Banco durante su vida, siendo, en cambio, poco probable que le afecte algo relacionado con la calcopirita. Y hasta me atrevo a añadir que, de afectarle, puede que sea únicamente por motivos económicos en la mayoría de los casos” (Samuelson, 1968: ix).

3 La carencia de una delimitación conceptual precisa y consistente limita, como subraya Huston (2010), la capacidad para el análisis y la comparación de los niveles de cultura financiera, así como la evaluación de su impacto sobre el bienestar.

4 “… proceso por el cual los consumidores/inversores mejoran su comprensión de los productos, conceptos y riesgos financieros, y, mediante la información, la instrucción y/o el asesoramiento objetivo, desarrollan las habilidades y la confianza para llegar a ser más conscientes de las oportunidades y riesgos financieros, para realizar elecciones informadas, para conocer dónde acudir para solicitar ayuda, y para adoptar otras acciones efectivas para mejorar su bienestar financiero” (OCDE, 2005: 21).

5 En el Plan de Educación Financiera 2022-2025 de España (Finanzas para Todos, 2022: 54) se expresa la intención de aplicar dicho marco de competencias.

6 No obstante, según distintos estudios, un elevado porcentaje de las personas encuestadas declaran estar convencidas de que estarían en una mejor posición financiera si hubiesen sido instruidas en habilidades básicas para la gestión del dinero como la presupuestación. Véase Barrett (2022).

7 El planteamiento proviene de trabajos de las mismas autoras de los años 2008 y 2011. Una justificación de las preguntas utilizadas se ofrece en Kempson (2009).

8 La última pregunta tiene el inconveniente de que algunas personas pueden desconocer el funcionamiento de un fondo de inversión, lo que, evidentemente, condicionaría la respuesta.

9 Ya Huston (2010) apuntaba la necesidad de incorporar entre 12 y 20 ítems en las pruebas para la evaluación del conocimiento financiero.

10 Hay que destacar que la pegunta sobre la diversificación de riesgos formulaba un planteamiento más directo que el señalado anteriormente, al eludir la referencia a un producto financiero concreto, utilizando una referencia genérica a “negocios o inversiones”.

11 En un estudio específico para España basado en las mismas preguntas, Núñez Letamendia, Silva y Guyer (2018) concluyen que un 53 por ciento de los individuos no tienen un nivel básico de cultura financiera y que un 45 por ciento de los inversores carece de un conocimiento financiero mínimo para invertir.

12 Además de los casos mencionados de Italia (37 por ciento) y Francia (52 por ciento), muestran una tasa de alfabetización financiera relativamente baja, atendiendo a su nivel de renta, países como Luxemburgo (53 por ciento), Japón (43 por ciento) y Suiza (57 por ciento). En sentido contrario, cabe mencionar el caso de Israel (68 por ciento).

13 Un repaso de la evidencia obtenida en los principales estudios de referencia se ofrece en Hospido y Villanueva (2016).

14 De hecho, la OCDE (2006:1) consideraba como un reto clave “convencer a las personas de que no están tan instruidas financieramente como creen que lo están”. Esta tendencia a la sobrevaloración de los conocimientos es apuntada en España desde las propias asociaciones de consumidores. Véase, por ejemplo, Adicae (2013).

15 En línea con la evidencia obtenida en el plano internacional, en un informe de CEACCU (2013: 37) se concluye que “el perfil de personas con bajo nivel de conocimiento de servicios bancarios en general está estrechamente ligado a la edad, a un bajo nivel de estudios y a un bajo nivel de ingresos y de capacidad de ahorro”.

16 Una síntesis se ofrece en López del Paso (2015) y Domínguez Martínez (2017).

17 En Bover, Hospido y Villanueva (2019) se describe la metodología aplicada.

18 Algunas consideraciones metodológicas se realizan en Domínguez Martínez (2018b).

19 En un estudio de alcance internacional, el porcentaje de respuestas correctas en España, para la misma pregunta, se eleva por encima del 70 por ciento. Véase Allianz (2017: 8).

20 En este caso, la naturaleza de las acciones como instrumento financiero. Podría ocurrir que personas que responden erróneamente o no responden en relación con la diversificación de riesgos (ventajas de no concentrar las inversiones en un solo valor) cambiaran su respuesta si conocieran adecuadamente las características de las acciones y de los fondos de inversión.

21 Un análisis complementario y ampliado se realiza en Ispierto, Martínez García y Ruiz Suárez (2021).

22 El papel de la imposibilidad de ahorrar por parte de algunas familias es puesto de manifiesto por Ispierto, Martínez García y Ruiz Suárez (2021).

23 Así se reconoce por la Comisaria de la UE para servicios financieros, estabilidad financiera y unión de los mercados de capitales, quien señala que, a pesar de las grandes iniciativas ya existentes para mejorar la cultura financiera y de las estrategias nacionales puestas en marcha, “el nivel de cultura financiera en todo el bloque [de la UE] varía ampliamente y, en general, sigue siendo demasiado bajo”. Véase McGuinness (2022).

24 Véase Finanzas para Todos (2016).