¿Cuánto almacenamiento necesitamos para la transición energética? El papel crítico de la hidráulica, la flexibilidad y la regulación

Sistema eléctrico, almacenamiento, renovables.

José Pablo Chaves, Javier García González, Juan Francisco Gutiérrez Guerra, Pedro Linares, Andrés Ramos y Juan José Valentín*

Papeles de Energía, N.º 32 (abril 2026)

Para poder avanzar en la transición hacia un sistema energético descarbonizado, el sistema eléctrico requerirá nuevas inversiones en almacenamiento que permita integrar mejor las energías renovables variables. La estimación de estas inversiones es conveniente para preparar al sistema ante eventos inusuales, o años meteorológicos adversos. En este trabajo realizamos una estimación de las necesidades de almacenamiento previstas para el sistema eléctrico español en 2030 y 2050 teniendo en cuenta estas circunstancias. Los resultados muestran la importancia de dotar de más flexibilidad a la demanda y a la producción hidráulica, y también de desarrollar instrumentos específicos que permitan construir el almacenamiento necesario para dar fiabilidad al sistema, ya que el mercado de energía no les permite recuperar su coste. También se identifica la necesidad de disponer de almacenamiento estacional para 2050, que no puede ser proporcionado por las tecnologías actuales.

1. INTRODUCCIÓN

La necesidad de descarbonizar los sistemas energéticos globales, junto con el coste ya competitivo de las tecnologías de energía renovable variable (VRE, por sus siglas en inglés), como la solar fotovoltaica o la energía eólica, está impulsando un aumento muy significativo en la participación de estas tecnologías en los sistemas eléctricos de todo el mundo. De las cuotas actuales cercanas al 15 %, la mayoría de los escenarios prospectivos apuntan a cuotas de alrededor del 34-39 % en 2030, y del 46-54 % en 2050 (IEA, 2025). Europa se encuentra entre los líderes en este sentido, como se expresa claramente en su Estrategia “Fit for 55” (Comisión Europea, 2021); y España es uno de los países de Europa con las mayores cuotas de VRE en el sector eléctrico, con un 57 % en 2025 (REE, 2026), y se espera que alcance casi el 80 % en 2030 y el 100 % en 2050 (MITERD, 2023).

Sin embargo, la gestión de un sistema eléctrico con cuotas tan grandes de VRE presenta muchos desafíos, tanto técnicos como regulatorios, que deben abordarse cuidadosamente.

Desde el punto de vista técnico, la necesidad de garantizar que un suministro variable y no totalmente predecible satisfaga la demanda en todo momento (desde el muy corto hasta el largo plazo) requiere desplegar la cantidad adecuada de flexibilidad en la demanda y en la generación que no sea VRE, así como construir capacidad de almacenamiento o de respaldo si esa flexibilidad no es suficiente, y disponer de los instrumentos necesarios para controlar la tensión del sistema. Desde un punto de vista regulatorio, se deben enviar las señales adecuadas para asegurar que este despliegue se lleve a cabo.

Algunos han argumentado (por ejemplo, Junge et al., 2022) que, si no existieran límites de precios, los precios del mercado eléctrico por sí mismos podrían proporcionar los incentivos adecuados para la inversión en almacenamiento o flexibilidad de la demanda. Sin embargo, la presencia de límites de precios requeriría algún apoyo adicional para lograr la cantidad de almacenamiento socialmente óptima. La aversión al riesgo o la incertidumbre regulatoria también pueden afectar a la inversión en almacenamiento, dados los elevados plazos necesarios para recuperar la inversión, como por ejemplo en el caso del bombeo. Además, la existencia en algunos sistemas de periodos de baja producción de VRE y alta demanda, como el dunkelflaute (Li et al., 2021), o la gran variabilidad anual en sistemas con hidroelectricidad (por ejemplo, en España, la producción hidráulica puede variar hasta un 10 % de la generación anual total), pueden exigir instrumentos adicionales para asegurar el dimensionamiento correcto del almacenamiento necesario para cubrir estos periodos infrecuentes.

Esto, a su vez, requiere estimar con la mayor precisión posible las necesidades de almacenamiento, que dependerán de varios factores: los perfiles de demanda o VRE (Ramsebner et al., 2021), la existencia de tecnologías de generación flexible alternativas (como centrales hidroeléctricas de embalse o térmicas), la capacidad de respuesta de la demanda, o las características de las tecnologías de almacenamiento disponibles. A este respecto, estudios previos han demostrado que pueden ser necesarias diferentes tecnologías de almacenamiento para casar la oferta y la demanda en diferentes escalas temporales (por ejemplo, Gabrielli et al., 2020), las cuales interactuarán entre sí y con el resto de las opciones de flexibilidad de formas no evidentes (véase Junge et al., 2022).

Ya se han llevado a cabo varios estudios para estimar las necesidades de almacenamiento de los sistemas eléctricos con grandes cuotas de VRE. Probablemente el más completo hasta la fecha, el MIT Future of Energy Storage (MIT, 2022), revisa a fondo las diferentes tecnologías disponibles para el almacenamiento de electricidad y estima las necesidades de almacenamiento para 2050 para sistemas eléctricos con diferentes configuraciones (las regiones del noreste, sureste y Texas de EE. UU.) y supuestos de reducción de carbono, siguiendo un enfoque similar al presentado en Sisternes et al. (2016). Haas et al. (2017) y Cebulla et al. (2018) presentan revisiones exhaustivas de estudios sobre necesidades de almacenamiento y evalúan los enfoques de modelado, así como la sensibilidad de los resultados obtenidos a las cuotas de VRE o los tipos de tecnologías renovables. Moser et al. (2020) introducen tecnologías de almacenamiento innovadoras y sus beneficios potenciales. Gabrielli et al. (2020) analizan particularmente el papel del almacenamiento de hidrógeno en sistemas de cero emisiones, aunque centrándose en el detalle del almacenamiento de hidrógeno (y no en el modelado del sistema eléctrico).

Sin embargo, como señalan Haas et al. (2017), estimar con precisión las necesidades de almacenamiento para los sistemas eléctricos requiere una alta resolución temporal y espacial, lo que normalmente no se logra en los trabajos citados (por ejemplo, el estudio del MIT utiliza 25 franjas horarias para representar un año completo; los modelos de evaluación integrada como POLES (Després et al., 2017) o MESSAGE (McPherson et al., 2018) también presentan un bajo detalle temporal. Otra limitación típica de ejercicios anteriores es su consideración (o más bien olvido) de las centrales hidroeléctricas, que pueden contribuir significativamente al equilibrio de las VRE. Dimanchev et al. (2021) muestran cómo los embalses hidroeléctricos pueden aumentar la cuota de VRE o reducir la necesidad de otros tipos de almacenamiento, aunque solo analizan un subsistema particular. Huclin et al. (2022) también consideran los detalles del almacenamiento hidráulico, pero no modelan la expansión óptima del sistema. Freire-Barceló et al. (2022) sí consideran las inversiones de forma iterativa pero no tienen en cuenta el impacto esperado del cambio climático en las aportaciones de agua. Finalmente, una deficiencia común de todos los enfoques anteriores es su modelado de años promedio, lo que resultará en una subestimación de las necesidades de almacenamiento: las variaciones en la disponibilidad hidráulica, o en la producción eólica o solar, pueden requerir mayores cantidades de almacenamiento para asegurar la fiabilidad del sistema. Geske y Green (2020) sí evalúan el efecto de la incertidumbre en lo que denominan «almacenamiento de precaución», pero solo analizando patrones diarios, no estacionales.

En este trabajo tratamos de abordar la mayoría de las limitaciones identificadas: utilizamos un modelo de expansión de red, almacenamiento y generación de código abierto (el modelo openTEPES [Ramos et al., 2022]) con gran detalle temporal (horario) y geográfico, capaz de representar la mayoría de las características relevantes de los sistemas eléctricos como rampas, mínimos técnicos, etc.; simulamos años hidrológicos tanto promedio como extremos para determinar las diferentes necesidades de almacenamiento y cómo pueden recuperar sus costes de inversión, identificando implícitamente la fracción de esas necesidades que puede ser proporcionada por el mercado y las que deben lograrse de otras maneras (administrativamente o mediante instrumentos a largo plazo); modelamos los embalses hidroeléctricos como fuentes potenciales de almacenamiento, teniendo en cuenta las restricciones que pueden afectarles; y consideramos múltiples opciones de flexibilidad (incluida la respuesta de la demanda, los vehículos eléctricos, las exportaciones a países vecinos o el acoplamiento del sector del hidrógeno) para contabilizar correctamente sus interacciones. Hacemos esto para 2050, asumiendo un sistema eléctrico totalmente descarbonizado, pero también para 2030 para entender el papel que el almacenamiento puede desempeñar durante la transición.

Como se insinuó anteriormente, elegimos el sistema eléctrico español como nuestro caso de estudio debido a varias características interesantes: tiene pocas interconexiones con otros sistemas, por lo que puede modelarse (casi) como una entidad separada; presenta las mayores cuotas de VRE en Europa y entre las mayores del mundo; se espera que logre un sistema eléctrico 100 % renovable antes que otras regiones; y tiene una contribución significativa de la hidroelectricidad. Creemos que los resultados obtenidos para el sistema español proporcionarán muchas perspectivas interesantes para otros sistemas.

La sección 2 describe el caso de estudio y la metodología utilizada; la sección 3 presenta los resultados para 2030 y 2050, y la sección 4 ofrece algunas conclusiones del estudio.

2. METODOLOGÍA

Nuestra estrategia de evaluación se basa en las siguientes etapas. Primero, determinamos las necesidades de almacenamiento para un escenario pesimista (entendiendo como tal un año de hidraulicidad seca y poco viento). Para ello, ejecutamos el modelo openTEPES (descrito a continuación) en un modo de expansión de generación y almacenamiento, aunque fijamos la potencia inicialmente instalada en el sistema a las cifras presentadas en el Plan Nacional Integrado de Energía y Clima español. Por lo tanto, permitimos inversiones en almacenamiento y también permitimos aumentar la capacidad instalada de VRE si hay problemas de energía no suministrada en el sistema.

Luego, fijamos las variables de inversión determinadas en la etapa anterior y ejecutamos el modelo para un escenario hidroeléctrico promedio, lo que nos permite representar la operación normal del almacenamiento construido en la etapa anterior (así como del parque de generación). Finalmente, ejecutamos algunos escenarios adicionales en los que variamos la flexibilidad hidráulica, la respuesta de la demanda u otros parámetros para probar la robustez de los resultados y las implicaciones de estos escenarios alternativos. Primero describimos el modelo utilizado y luego los escenarios considerados.

2.1. El modelo openTEPES

El modelo de código abierto de Planificación de la Operación y Expansión de la Generación, el Almacenamiento y la Transmisión con Fuentes de Energía Renovables y Sistemas de Almacenamiento de Energía (openTEPES) (Ramos et al., 2022) determina el mix de inversión óptimo para sistemas eléctricos a gran escala considerando nuevas instalaciones como generadores, sistemas de almacenamiento de energía y líneas de transporte con el fin de satisfacer la demanda proyectada al menor coste total posible. El modelo formula un problema de optimización estocástica de dos etapas que incluye decisiones binarias de inversión/retiro de generación, almacenamiento y red, decisiones de operación de generación (las decisiones de acoplamiento, arranque y parada también son binarias). La expansión de capacidad considera restricciones de margen de reserva de potencia firme del sistema.

El modelo de operación es un modelo de despacho con posibilidad de incluir restricciones de red basado en una formulación fuerte y compacta, que incluye reservas de operación con un flujo de carga de corriente continua, e incluye decisiones de apertura de líneas. Las pérdidas óhmicas de la red se consideran proporcionales al flujo de la línea. Considera diferentes sistemas de almacenamiento de energía (ESS), por ejemplo, bombeo hidráulico, baterías, etc. Permite analizar el compromiso entre la inversión en generación/transporte y la inversión o el uso de la capacidad de almacenamiento. El modelo tiene detalle horario y tiene en cuenta el arranque, la parada y las rampas de las diferentes tecnologías; sus resultados incluyen costes, emisiones de CO2, costes marginales a corto plazo por ubicación, valor del agua o ingresos por operación y reservas operativas.

2.2. Escenario de referencia

Nuestro escenario de referencia se basa en los escenarios prospectivos del gobierno español para 2030 (Plan Nacional Integrado de Energía y Clima [MITERD 2023]) y 2050 (Estrategia de descarbonización a largo plazo [MITERD, 2020]). Solo analizaremos el sistema peninsular interconectado, no las islas. La demanda total de electricidad se estima en 267 TWh para 2030 y 292 TWh para 2050. Adicionalmente, suponemos una demanda de hidrógeno de 16 TWh en 2030, mientras que en 2050 asumimos una demanda adicional de 170 TWh para alimentar electrolizadores para la demanda final de hidrógeno (ENTSO-E and ENTSOG, 2025). Los vehículos eléctricos demandan 11,2 TWh en 2030 y 64 TWh en 2050.

Se supone que esta demanda es flexible hasta cierto punto: suponemos que los servicios y la industria tienen una flexibilidad del 10 % de su demanda durante 1 h., mientras que se supone que los clientes residenciales tienen una flexibilidad del 24 % durante 6 h. La flexibilidad total asciende a 3 GW, o 10,6 TWh. Además, se considera que la demanda de hidrógeno es flexible en algunos escenarios, y los vehículos eléctricos también pueden cargarse de forma inteligente o no dependiendo del escenario considerado (para los escenarios de referencia asumimos una carga «no inteligente»). El coste de la energía no suministrada es de 6.000 €/MWh (Linares y Rey, 2013).

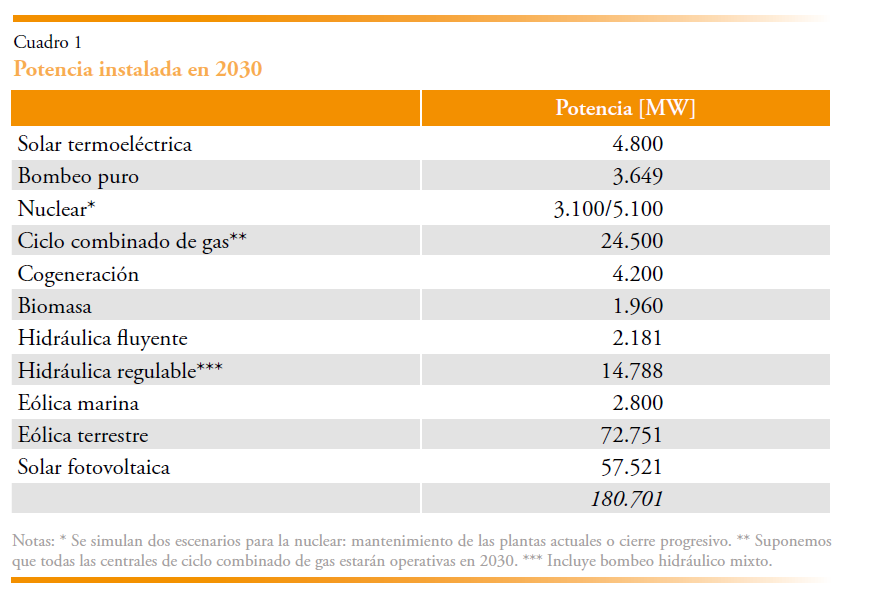

El parque de generación inicial asumido para 2030 (es decir, antes de ejecutar el modelo de inversión) se muestra en el siguiente cuadro. Esto es básicamente el parque de generación actualmente instalado, más las inversiones esperadas según el Plan Nacional Integrado de Energía y Clima. Para el parque nuclear se hacen dos supuestos, según se continúe con el cierre previsto o se extienda la vida útil de las centrales.

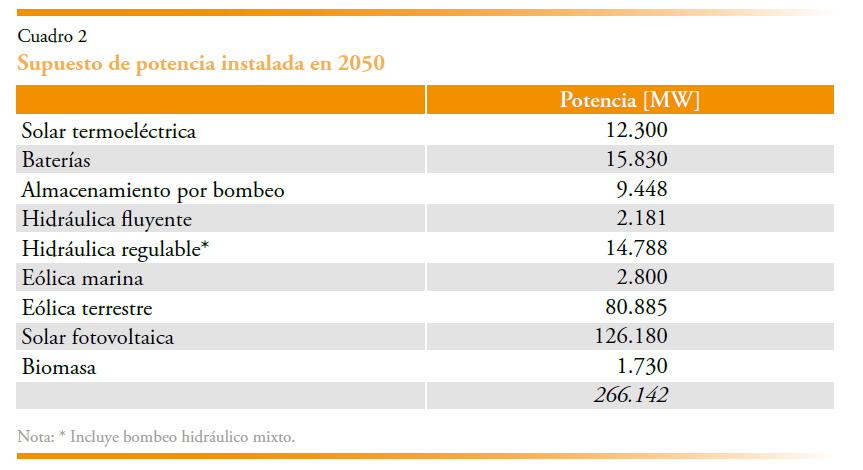

Para 2050, los supuestos de potencia instalada están basados en el TYNDP Global Ambition (ENTSO-E and ENTSOG, 2025) y la Estrategia de Largo Plazo del gobierno español. En este horizonte, de acuerdo con estos estudios, no existirán centrales nucleares ni de gas natural.

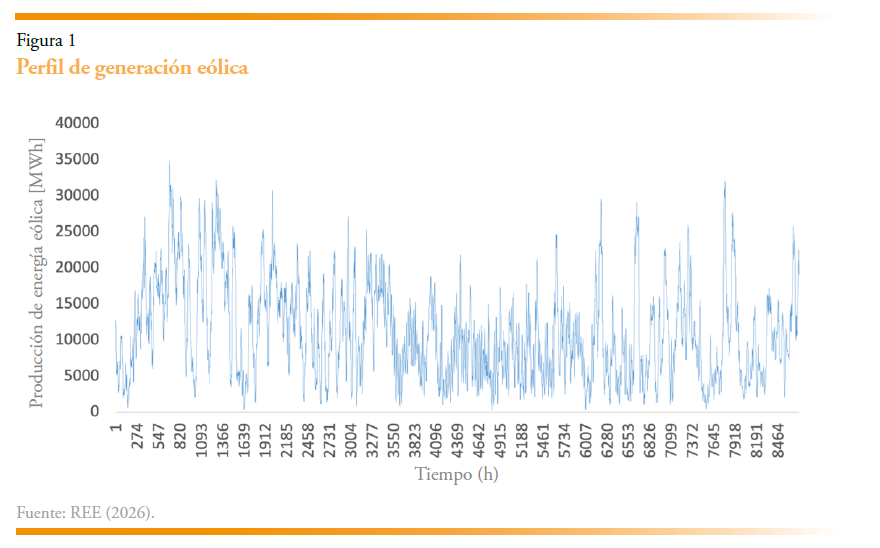

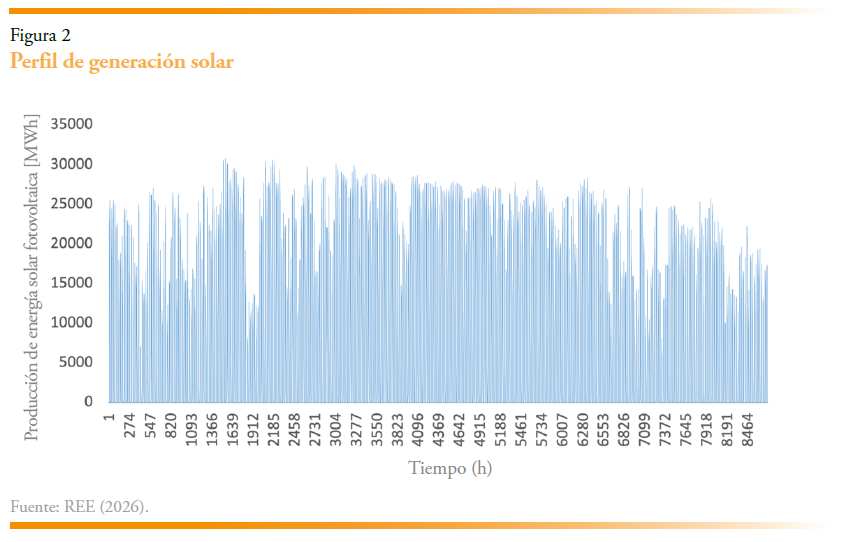

Hemos utilizado perfiles de generación históricos promedio para la eólica terrestre y la solar en España de e-sios (REE, 2026). Para la solar termoeléctrica, los perfiles de generación se han obtenido de SAM (NREL, 2023), y se ha asumido un almacenamiento de 12 h. para las nuevas plantas planificadas. El perfil de generación de la eólica marina se ha obtenido de renewables.ninja.

Las tecnologías de almacenamiento existentes consideradas han sido el bombeo puro y el bombeo mixto, ambos con una eficiencia del 75 %. Además de esto, para 2030 asumimos 6.387 MW en 14 proyectos candidatos de bombeo puro (con un CAPEX que oscila entre 300 y 1.000 €/kW) y 2.500 MW en baterías (con un CAPEX de 300 €/kW y una eficiencia del 90 %, con un almacenamiento de 2 h. para 2030 y de 4 h. para 2050). En 2050, además de eliminar la restricción de capacidad máxima para instalar bombeo y baterías, también añadimos la posibilidad de instalar almacenamiento de hidrógeno (con una eficiencia completa del 37 % y un CAPEX de 85 €/kW).

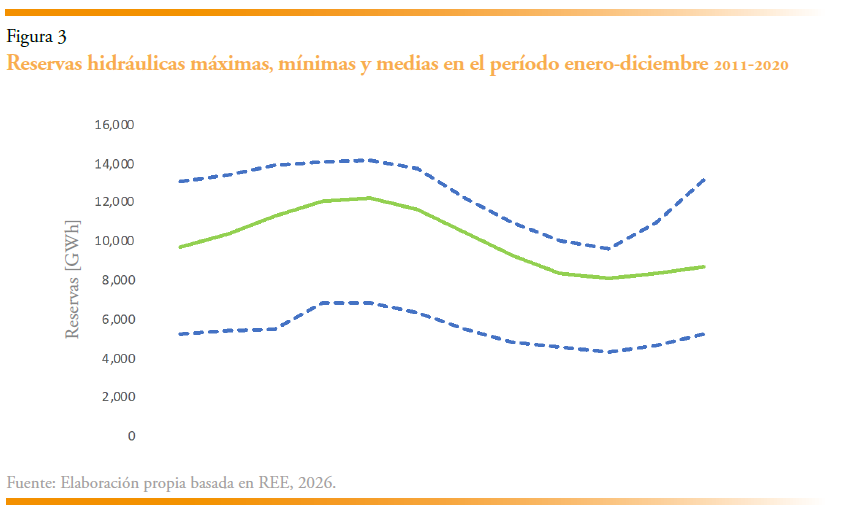

La generación hidráulica es una característica muy importante del sistema eléctrico español, particularmente para este estudio. Hay dos tipos de centrales hidroeléctricas en España: las fluyentes, con una potencia instalada agregada de 2.181 MW, y las regulables, con 12.674 MW. Las plantas fluyentes se consideran no despachables, con una potencia máxima de 903 MW para el año seco y de 1.188 MW para el año promedio. Su perfil de generación se ha obtenido de e-sios (REE, 2026). A las centrales hidráulicas regulables se les ha asignado una potencia máxima de 11.388 MW y rampas de 2.400 MW/h, basándose en los registros históricos 2011-2020. El 57 % de las reservas hidráulicas se consideran hiperanuales y corresponden al bombeo mixto. El 43 % restante se supone como reservas anuales sin bombeo. Las reservas máximas y mínimas en los embalses están influenciadas por muchos factores (incluyendo demandas agrícolas, flujo mínimo, etc.) y también se han determinado basándose en registros históricos.

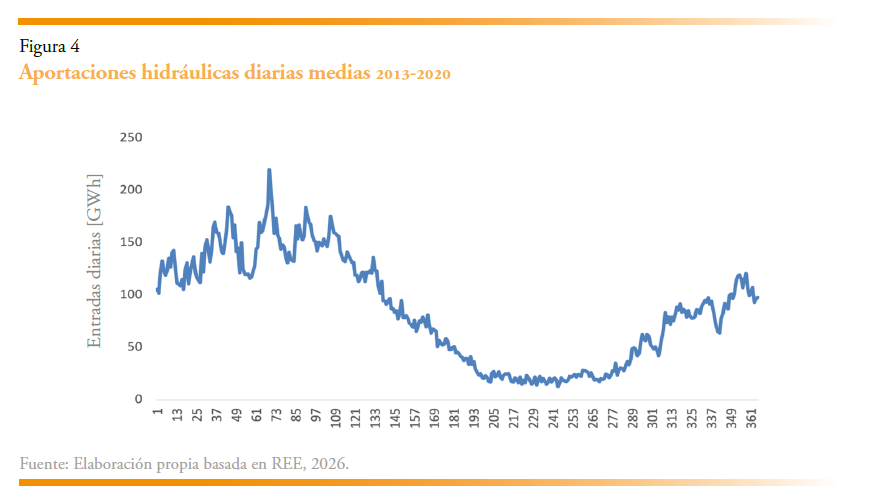

Las aportaciones hidráulicas también se toman de registros históricos y se escalan a la producción total en un año seco (18 TWh) y en un año promedio (29,61 TWh).

El impacto del cambio climático es un elemento importante en este estudio (Girardi et al., 2020). Aunque para 2030 no se esperan impactos importantes, para 2050 hemos supuesto una reducción de las aportaciones en las diferentes cuencas de entre el 4 y el 13 %, según CEDEX (2017), lo que resulta en una disponibilidad hidráulica total de 13,1 TWh para el año seco y de 21,5 TWh para el año promedio. También asumimos un aumento del 5 % en la producción de solar fotovoltaica y una reducción del 5 % en la energía eólica (Girardi et al., 2020).

En cuanto a las restricciones de fiabilidad, hemos asumido un margen de reserva del 10 % de la demanda y una reserva de operación del 2 % de la demanda + 5 % de la generación eólica + la planta térmica más grande del sistema. Además, para 2030, requerimos 5.800 MW de potencia síncrona conectada a la red, según los supuestos del Plan Nacional Integrado de Energía y Clima (MITERD, 2023). Finalmente, aunque el modelo permite representar la red de transporte, hemos asumido que no habrá restricciones significativas, lo que lo hace equivalente a un modelo de nudo único. No se han utilizado interconexiones con Portugal y Francia para el análisis del caso peor. Para el caso promedio, asumimos interconexiones de 5 GW para Francia y 4 GW para Portugal desde 2030 en adelante.

2.3. Escenarios alternativos

Para 2030, hemos considerado los siguientes escenarios alternativos, que nos permiten no solo entender las implicaciones del cambio de parámetros para las necesidades de almacenamiento, sino también identificar los elementos más importantes que deben ser vigilados en el futuro.

- Menor eficiencia de los CCGT: una reducción en la eficiencia de los CCGT de gas debido a la operación esperada más baja y volátil resultante de una mayor cuota de VRE. Asumimos una reducción del 58 % al 48 %.

- Demanda inflexible: eliminamos la posibilidad de respuesta de la demanda de la industria, los servicios o los hogares.

- Exportaciones renovables a Europa: asumimos que España, debido a los menores costes de la electricidad, podrá exportar 12 TWh a Portugal y 27 TWh a Francia (adicionales a la producción en el caso de referencia y correspondientes a los supuestos del Plan Nacional Integrado de Energía y Clima español). Para Portugal, se asume un perfil de exportación plano. Para Francia, modelamos un generador virtual con un coste de 70 €/MWh para que las exportaciones solo ocurran cuando haya un excedente renovable.

- Hidráulica inflexible: para ilustrar el papel de la hidráulica en el sistema, reducimos la reserva máxima en un 40 %, restringiendo así la flexibilidad en la gestión en la producción hidráulica.

- Dunkelflaute: Aunque España no está sujeta a los mismos problemas (bajas temperaturas, poco sol y poco viento) que el norte de Europa, hemos encontrado que históricamente hay entre una y dos semanas en invierno donde las bajas temperaturas se combinan con poco viento (aunque la producción solar no se ve afectada). Por lo tanto, hemos reducido en un 90 % la generación eólica en las dos semanas con mayor demanda eléctrica en invierno.

Para 2050, analizamos los siguientes escenarios:

- Carga inteligente de vehículos eléctricos: permitimos que el 100 % de la demanda de los vehículos eléctricos sea «inteligente», es decir, que responda a las señales de precios (en comparación con el 50 % en el caso de referencia).

- Dunkelflaute (con inversión adicional): al igual que en 2030, combinamos las dos semanas con mayor demanda con una reducción del 90 % en la energía eólica. Sin embargo, eso resultó en energía no suministrada, por lo que tuvimos que permitir que el modelo instalara nueva potencia.

- Demanda de hidrógeno inflexible: asumimos que solo el 50 % de la demanda de hidrógeno es flexible (lo que correspondería a una menor disponibilidad de almacenamiento de H2 o a una menor flexibilidad de la propia demanda de H2).

3. RESULTADOS

Los resultados obtenidos al ejecutar el caso de referencia y los escenarios alternativos para 2030 y 2050 aportan perspectivas muy interesantes no solo sobre la cantidad de almacenamiento necesaria a lo largo de la transición energética, sino también sobre la forma de financiar estas inversiones. Presentamos primero los resultados para 2030 y luego para 2050, tanto para el caso de referencia como para los escenarios adicionales considerados.

3.1. Necesidades de almacenamiento en 2030

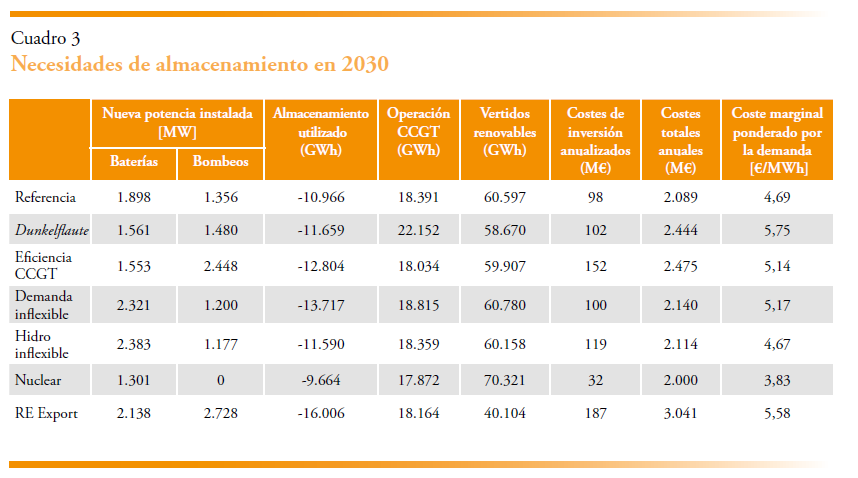

El cuadro 3 muestra los resultados de la modelización para 2030.

El primer resultado interesante es que el almacenamiento total a instalar en el sistema para el caso de referencia asciende a 3.254 MW, con una participación mayor de las baterías. Esto es mucho menor que la estimación de 20 GW proporcionada por el Ministerio español en su Estrategia de Almacenamiento (MITERD, 2021) y también que los 6 GW incluidos en el plan nacional de 2019. También es proporcionalmente menor que la estimación de EASE (2022) para toda Europa1, y una cantidad muy pequeña en comparación con los 150 GW de generación instalados en el sistema.

Una razón para esta divergencia podrían ser los supuestos optimistas realizados en el caso de referencia sobre la flexibilidad en el uso de los CCGT, la respuesta de la demanda, o la flexibilidad hidráulica. Sin embargo, incluso en el caso más extremo analizado, el de exportaciones significativas de RES (y por tanto mucha más cuota de VRE), el almacenamiento total ascendería a 4.866 MW, todavía por debajo de otras estimaciones. La falta de respuesta de la demanda también aumentaría las estimaciones de referencia en alrededor del 8 %, que no explicaría tampoco la gran diferencia con las cifras oficiales.

Creemos que la razón de esta divergencia puede residir en la forma en que se considera la eficiencia de costes en el análisis y también en las limitaciones técnicas del almacenamiento considerado. Nuestro modelo elige la opción que integra la producción de VRE dada al menor coste. Y eso, bajo los supuestos considerados, parecen ser los ciclos combinados de gas, no la capacidad de almacenamiento adicional. Podemos observar cómo en los casos con menor flexibilidad del sistema, el respaldo adicional es proporcionado por los CCGT de gas; por ejemplo, en el caso del dunkelflaute, aumenta su producción en un 20 %. Esto también se debe a que, excepto para la respuesta de la demanda (que compite directamente contra las baterías, dado el corto tiempo de respuesta considerado, y también con el bombeo puro), ni las baterías ni el bombeo puro son capaces de proporcionar fiabilidad para un periodo de dos semanas (como el dunkelflaute). De hecho, la inversión en baterías es mucho menor bajo el escenario de dunkelflaute. Por lo tanto, los CCGT de gas deben ser los que proporcionen flexibilidad, dada su capacidad excedente y su menor coste relativo. Esto se confirma cuando reducimos la eficiencia de los CCGT, aumentando su coste: observamos una reducción en su producción, que es asumida por el bombeo.

También observamos cómo, gracias a la flexibilidad de los CCGT, los vertidos de VRE, muy significativos, no cambian mucho entre escenarios, excepto en el caso de las exportaciones de VRE, en el que la posibilidad de enviar la producción de VRE a Francia permite esta reducción de los vertidos. Sin embargo, este escenario también muestra cómo el coste del sistema español aumenta significativamente, en parte debido al almacenamiento extra a instalar (que no es tan relevante en términos de costes totales) y a la mayor producción de los CCGT. Los costes marginales (que se aproximarían a los precios mayoristas) aumentan un 19 % respecto al caso de referencia. Esto plantea la cuestión de cómo distribuir las rentas y los costes generados entre los productores y consumidores españoles y franceses.

En realidad, los vertidos no se reducen significativamente sin importar la cantidad de almacenamiento instalado2. La primera razón para ello es que la generación potencial obligatoria (must-run), según la definición del PNIEC español, es superior a la demanda. El PNIEC lo resuelve mediante las exportaciones, pero este es un elemento incierto. La segunda razón es que el excedente de energía renovable se concentra en un número reducido de horas al día, llenando muy rápidamente la capacidad de almacenamiento.

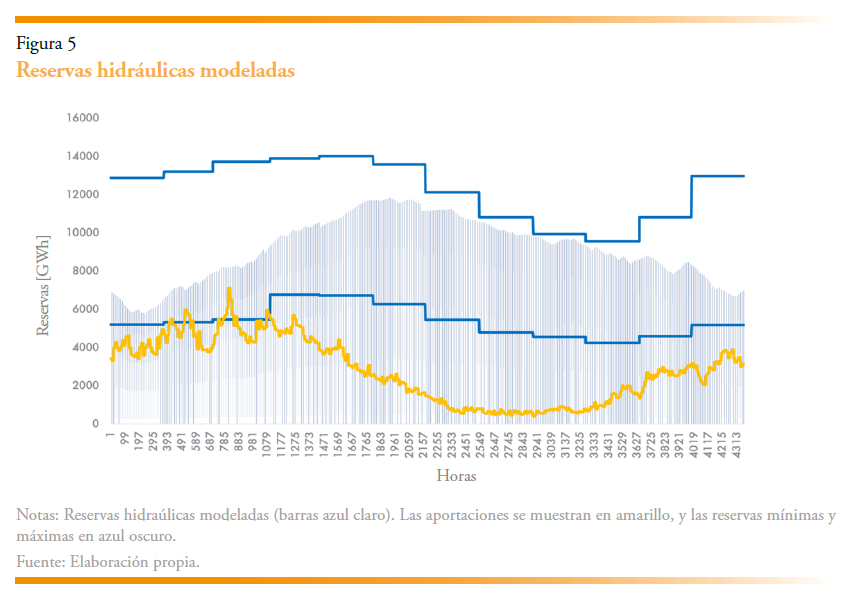

En cuanto a la flexibilidad hidráulica, que es una de las novedades de nuestro análisis, la figura 5 muestra cómo el mayor aumento de VRE en el sistema cambia drásticamente la forma en que se operan las reservas hidráulicas: podemos observar cómo el agua se desplaza hacia la primavera y el verano, hasta los límites permitidos por la reserva máxima (en lugar del patrón tradicional centrado en los meses de invierno)3. La gestión hidráulica estaba orientada a producir en los meses de mayor demanda (e implícitamente de un mayor coste marginal) mientras que ahora, con mayor potencia de VRE, la demanda neta no necesariamente sigue el mismo perfil.

Este desplazamiento puede explicarse por la mayor utilidad de usar el agua para acomodar la producción fotovoltaica (que es mucho mayor en el verano). Sin embargo, el cambio en la operación de los embalses ya está limitado por la reserva histórica máxima. Esto, por supuesto, plantea la cuestión de cómo incentivar esta flexibilidad, tanto en términos de cambios de reservas como de niveles de reserva máximos. Se requieren claramente señales estacionales o de largo plazo, que hoy en día no están disponibles bajo las regulaciones actuales del mercado mayorista.

Finalmente, es interesante llamar la atención sobre el caso de extensión nuclear: en este escenario no se instalan bombeos, y se reduce mucho la instalación de baterías. Como consecuencia, aumentan significativamente los vertidos renovables: es más barato operar la nuclear que flexibilizar el sistema mediante el almacenamiento. Esto, evidentemente, tiene implicaciones para la rentabilidad de las renovables variables, más aun teniendo en cuenta que es el caso con precios de mercado más bajos.

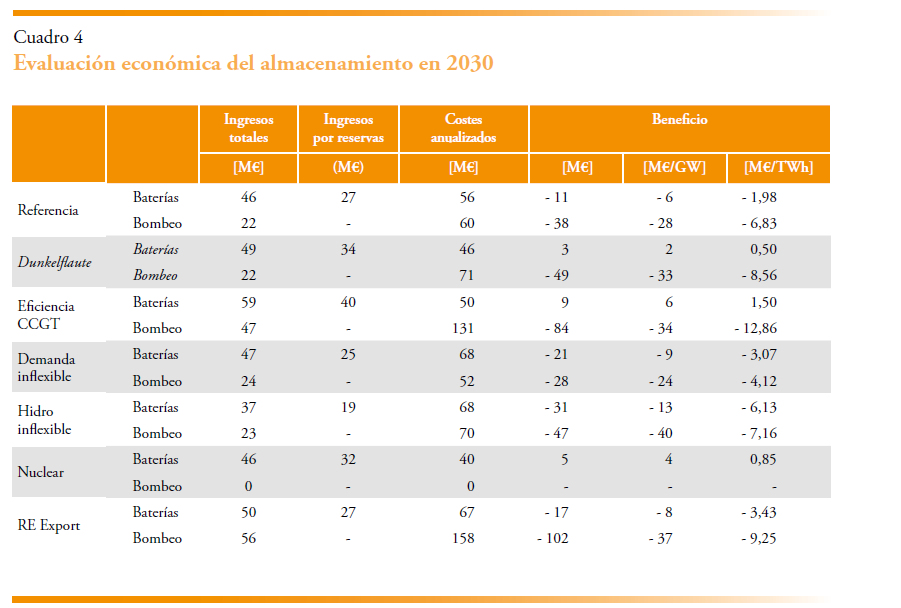

Para concluir el análisis para 2030, una cuestión importante, normalmente pasada por alto en otros estudios, es si la cantidad de almacenamiento necesaria, incluso si es menor que en otros documentos oficiales, podrá recuperar sus costes. El cuadro 4 muestra una evaluación económica del almacenamiento instalado por nuestro modelo. El cuadro detalla los ingresos de las diferentes tecnologías de almacenamiento en total, y particulariza los ingresos en los mercados de reserva a subir y a bajar (calculadas como las contribuciones a las mismas por el coste marginal correspondiente). Luego comparamos con el coste de inversión anualizado y aproximamos un beneficio anual, que expresamos en términos de GW instalados o TWh almacenados.

El cuadro muestra que las baterías obtienen ingresos en mayor proporción del mercado de reservas y el bombeo puro del arbitraje en el mercado diario. Sin embargo, como se puede ver, el almacenamiento solo recupera su coste en algunos escenarios puntuales, y solo en el caso de las baterías, generalmente asociados a una menor potencia instalada de las mismas. Esto, por supuesto, se debe a que la cantidad de almacenamiento instalada no es la óptima en el escenario promedio (que, según explican Junge et al. (2022), sería suficiente para la recuperación de costes). Es decir, hay una cantidad extra de almacenamiento que se instala por motivos de fiabilidad (en este caso, un año excepcionalmente seco), y que debe pagarse a través de otros mecanismos. Vemos que es el bombeo puro el más afectado por esta situación, posiblemente porque es el que más contribuye a dar fiabilidad al sistema en los años secos.

3.2. Necesidades de almacenamiento en 2050

Los resultados para 2050 son significativamente diferentes de los de 2030: en 2050, el año objetivo para las emisiones netas cero, el sistema no permite combustibles fósiles, por lo que la capacidad de respaldo que proporcionaban los CCGT en 2030 ya no está disponible. Sin embargo, su lugar no puede ser ocupado completamente por baterías o bombeo, que no son capaces de proporcionar el almacenamiento estacional requerido por el sistema, ni de dar el mismo nivel de respaldo en términos de margen de reserva. Por lo tanto, el modelo instala almacenamiento de hidrógeno (denominamos así a los electrolizadores más las turbinas de hidrógeno) y también utiliza la demanda final de hidrógeno flexible (para la industria y el transporte) para acomodar las VRE.

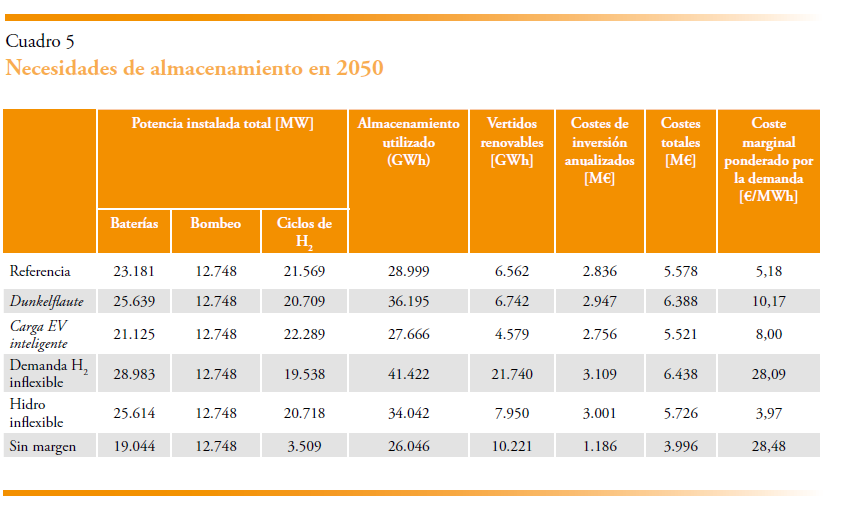

El cuadro 5 ofrece algunos datos interesantes: primero, en comparación con 2030, la cantidad de almacenamiento instalado es significativamente mayor. El modelo agota la capacidad disponible de bombeos puros (instala lo máximo posible), aumenta en un orden de magnitud la instalación de baterías, e instala hasta 22 GW de ciclos de H2. La capacidad de almacenamiento efectivamente utilizada en el caso de referencia es de 29 TWh (esto es, tres veces más que en el caso 2030) para una demanda de electricidad que es menos del doble que la de 2030 (un 63 % superior). La capacidad de generación total instalada en 2050 es de 263 GW, por lo que ahora la potencia instalada de almacenamiento asciende al 21 % de esa generación total (frente al 1,5 % en 2030). Todo esto se traduce en un coste de inversión anualizado que equivale a la mitad del coste total del sistema. Estos resultados son ahora mayores que las estimaciones oficiales de MITERD (2021) de 30 GW para 2050. En particular, la potencia instalada de baterías es mucho mayor que el 50 % estimado por el Gobierno.

También podemos observar en el caso de referencia cómo los vertidos renovables no pueden eliminarse (o no conviene hacerlo desde un punto de vista económico), y cómo el coste marginal del mercado es muy bajo (salvo en el escenario de baja flexibilidad de la demanda), cuestionando, por tanto, la recuperación de costes de las distintas tecnologías salvo que se desplieguen mercados de capacidad o más largo plazo.

El análisis de las variaciones introducidas en los distintos escenarios ofrece lecciones de gran interés acerca de la interacción entre las distintas tecnologías, o de la importancia de unos supuestos u otros.

Por ejemplo, vemos cómo al eliminar el requisito del margen de reserva, la potencia instalada de almacenamiento estacional o de respaldo se reduce muchísimo. Esto básicamente indica que los ciclos de H2 fundamentalmente ofrecían capacidad firme, y no tanto flexibilidad. También se observa cómo las baterías también ofrecían potencia firme. Por otra parte, cuando esta restricción está activa, al hacer que se instale más almacenamiento, se reducen significativamente los costes marginales del sistema (y por tanto, la remuneración en el mercado diario). Esto ilustra bien la interacción entre los distintos mecanismos de apoyo y la competencia entre las tecnologías.

También podemos observar cómo, cuando la carga de los vehículos eléctricos se hace más inteligente (y por tanto, la demanda es más flexible), las baterías son menos competitivas (los vehículos hacen una función similar), y esto, a su vez, requiere una mayor potencia de respaldo de ciclos de H2. En cambio, cuando reducimos la flexibilidad en la demanda de H2, aumenta mucho la instalación de baterías, haciendo menos necesarios los ciclos de H2.

En este caso, sin embargo, los vertidos renovables aumentan mucho, ya que el coste de absorberlos no resulta económico. La carga inteligente por otro lado sí logra reducir los vertidos renovables (esta alternativa es más barata que la instalación de baterías, y por tanto permite reducir los vertidos a menor coste), pero tampoco eliminarlos completamente.

Los supuestos de flexibilidad de la hidráulica también tienen impacto: una hidráulica menos flexible (es decir, que responde más a la consigna tradicional) requiere una mayor instalación de almacenamiento en baterías, lo que, a su vez, reduce la necesidad de almacenamiento de H2 (el mayor número de baterías da la capacidad firme que ofrecían los ciclos de H2). Curiosamente, los resultados son similares a los obtenidos en el caso dunkelflaute, pero los vertidos renovables aumentan con respecto a éste. En cualquier caso, el aumento de necesidades de almacenamiento en baterías por esta inflexibilidad de la hidráulica es de un 10 %, mientras que la inflexibilidad de la demanda requiere un aumento del 25 % en la potencia instalada de baterías. Claramente la flexibilidad de la demanda es un factor mucho más relevante.

En cuanto a los costes del sistema, vemos que los costes por margen de reserva son significativos, del 38 % de los costes totales. El escenario más barato es el de la carga EV inteligente, y el más caro, el de la demanda inflexible. Es interesante observar cómo el escenario dunkeflaute tiene un coste muy elevado y similar al de la demanda inflexible, a pesar de tener menos potencia de almacenamiento instalada: la menor eficiencia de los ciclos puede estar detrás de esta situación.

Un escenario no representado sería el que se produciría si hubiera biometano disponible. En este caso, el biometano sustituiría al H2 en los mismos términos, los costes apenas se verían afectados (baja algo el coste de inversión y el de operación). Pero bajan las baterías, que son “fagocitadas” por el biometano, que se instala por margen de reserva. Si no hay margen de reserva, el biometano apenas entraría, igual que para el caso de los ciclos de H2, aunque también se reduciría algo la potencia instalada de las baterías.

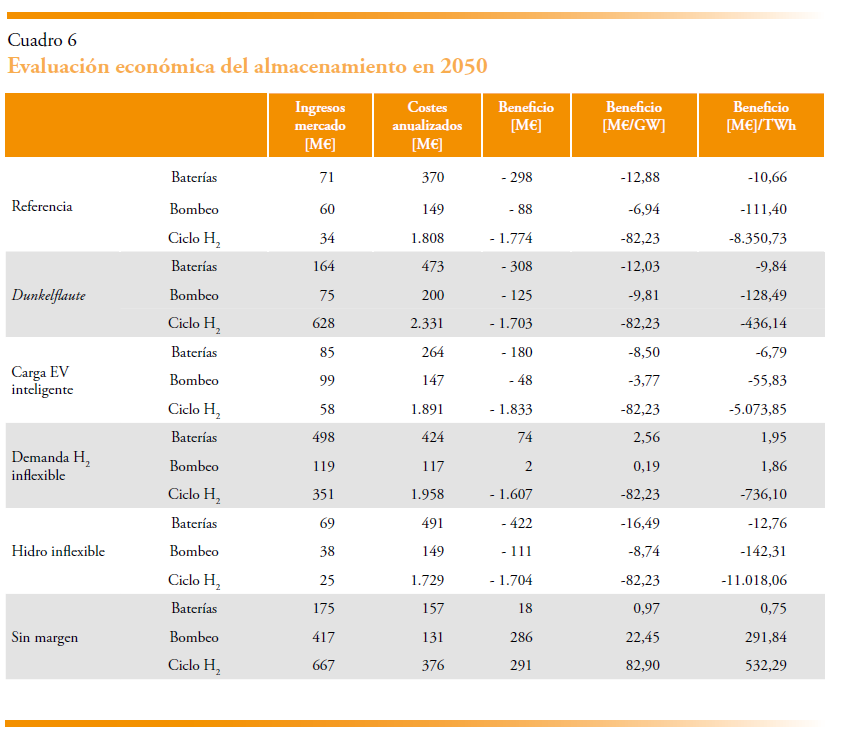

Sin embargo, y a pesar de los mayores volúmenes de almacenamiento requeridos, de nuevo el almacenamiento no es capaz de recuperar su coste de instalación en un año medio, salvo en el caso sin margen, y, en el caso de las baterías y bombeos, en el escenario de demanda de H2 inflexible. En esos escenarios podemos ver cómo los precios de mercado son mayores, y permiten obtener un beneficio para los almacenamientos que dan flexibilidad (no los que dan capacidad firme). En el resto de escenarios, los bajos precios impiden rentabilizar la inversión.

Las pérdidas económicas de las unidades de almacenamiento son incluso mayores que en 2030 (en parte debido a los precios más bajos y planos observados en el mercado). De nuevo, esto plantea la necesidad de desarrollar algún mecanismo para pagar el almacenamiento necesario.

4. CONCLUSIONES

Este estudio ha estimado las necesidades de almacenamiento para el sistema eléctrico español en 2030 y 2050. Superando la mayoría de las limitaciones de los enfoques anteriores, utilizamos un modelo de expansión de red, almacenamiento y generación, de código abierto, con gran detalle temporal y geográfico; simulamos años promedio de operación para evaluar los retornos económicos a partir de las expansiones decididas para años extremos con restricciones de fiabilidad; y consideramos múltiples opciones de flexibilidad.

Las principales conclusiones que pueden derivarse de nuestros resultados son, primero, que la flexibilidad de la demanda y de la hidráulica reducen significativamente la necesidad de inversión en almacenamiento. Segundo, que las necesidades de almacenamiento son bastante pequeñas en 2030, incluso con una cuota del 80 % de renovables variables en el sistema, si las centrales térmicas todavía pueden contribuir a proporcionar flexibilidad; pero son mucho mayores en 2050 y, lo que es más importante, requieren almacenamiento estacional, que no puede ser proporcionado por baterías o bombeos puros. La carga inteligente de vehículos o la demanda flexible de hidrógeno proporcionan una cuota muy significativa de la flexibilidad requerida en 2050.

Finalmente, una conclusión relevante es que la cantidad de almacenamiento requerida para proporcionar fiabilidad en años secos no podrá recuperar sus costes en el mercado de energía; por otro lado, si se instala almacenamiento mediante instrumentos específicos para ello (subsidios específicos, por ejemplo), esto supone una reducción de los precios del mercado, que hace más compleja la recuperación de costes. Por tanto, todo apunta a que se requerirían mecanismos de remuneración alternativos, que vayan más allá de los mecanismos de flexibilidad, si se quiere instalar la cantidad adecuada de almacenamiento, y a una coordinación apropiada entre ellos de forma que uno no canibalice al otro. Esto debería incluirse en las propuestas de reforma del mercado eléctrico actuales o futuras, como la recientemente aprobada en Europa.

NOTAS

* IIIT, Universidad Pontificia Comillas – ICAI.

1 Este estudio estima las necesidades de almacenamiento en Europa en unos 200 GW en 2030 (incluyendo los 60 GW ya existentes). Para 2050 consideran que se requerirían al menos 600 GW.

2 Hemos realizado análisis de sensibilidad adicionales, aumentando la inversión en almacenamiento hasta los 100GW, sin que los vertidos se reduzcan significativamente.

3 Aunque respetamos los límites históricos, el realismo del modelo puede cuestionarse por otras razones que pueden restringir la operación (evaporación, flujos ecológicos, etc.). Serían necesarios modelos más sofisticados para recoger correctamente estas cuestiones.

REFERENCIAS

Cebulla, F., Haas, J., Eichman, J., Nowak, W., y Mancarella, P. (2018). How much electrical energy storage do we need? A synthesis for the U.S., Europe, and Germany. Journal of Cleaner Production, 181, 449–459.

CEDEX. (2017). Evaluación del Impacto del Cambio del Climático en los recursos hídricos y sequías en España.

Després, J., Mima, S., Kitous, A., Criqui, P., Hadjsaid, N., y Noirot, I. (2017). Storage as a flexibility option in power systems with high shares of variable renewable energy sources: A POLES-based analysis. Energy Economics, 64, 638–650.

Dimanchev, E., Hodge, J., y Parsons, J. (2021). The role of hydropower reservoirs in deep decarbonization policy. Energy Policy, 155.

EASE. (2022). Energy storage targets 2030 and 2050. Ensuring Europe’s energy security in a renewable energy system. European Association for Storage of Energy.

ENTSO-E and ENTSOG. (2025). TYNDP 2024 Scenarios Report – Final Version. January 2025. https://2024.entsos-tyndp-scenarios.eu/download/

European Commission. (2020). Study on energy storage – Contribution to the security of the electricity supply in Europe. https://op.europa.eu/en/publication-detail/-/publication/a6eba083-932e-11ea-aac4-01aa75ed71a1

European Commission. (2021). Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions ‘Fit for 55’: delivering the EU’s 2030 Climate Target on the way to climate neutrality. COM/2021/550 final

Freire-Barceló, T., Martín, F., Sánchez, A., Rivier, M., Gómez, T., Huclin, S., Chaves, J. P., y Ramos. A. (2022). Storage and demand response contribution to firm capacity: analysis of the Spanish electricity system. Energy Reports, Vol. 8, 10546 – 10560.

Gabrielli, P., Poluzzi, A., Kramer, G. J., Spiers, C., Mazzotti, M., y Gazzani, M. (2020). Seasonal energy storage for zero-emissions multi-energy systems via underground hydrogen storage. Renewable and Sustainable Energy Reviews, 121, 109629.

Geske, J., y Green, R. (2020). Optimal storage, investment and management under uncertainty: It is costly to avoid outages! The Energy Journal, 41, 1-28.

Girardi, G., Romero, J. C., y Linares, P. (2020). La adaptación del sector energético al cambio climático. Ekonomiaz. Revista Vasca de Economía, 97(1), 113–143.

Haas, J., Cebulla, F., Cao, K., Nowak, W., Palma-Behnke, R., Rahmann, C., y Mancarella, P. (2017). Challenges and trends of energy storage expansion planning for flexibility provision in low-carbon power systems – a review. Renewable and Sustainable Energy Reviews, 80, 603-619.

Huclin, S., Chaves, J.P., Ramos, A., Rivier, M., Freire-Barceló, T., Martín, F., Gómez, T., y Sánchez, A. (2022.) Exploring the roles of storage technologies in the Spanish electricity system with high share of renewable energy. Energy Reports, Vol. 8, 4041-4057.

IEA. (2025). World Energy Outlook 2025. International Energy Agency. www.iea.org

Junge, C., Mallapragrada, D., y Schmalensee, R. (2022). Energy Storage Investment and Operation in Efficient Electric Power Systems. The Energy Journal, 43(6).

Li, B., Basu, S., Watson, S. J., y Russchenberg, H. W. J. (2021). A brief climatology of dunkelflaute events over and surrounding the North and Baltic Sea areas. Energies, 14, 6508.

Linares, P., y Rey, L. (2013). The costs of electricity interruptions in Spain. Are we sending the right signals? Energy Policy, vol. 61, 751–760. 10.1016/j.enpol.2013.05.083.

McPherson, M., N. Johnson, N., y Strubegger, M. (2018). The role of electricity storage and hydrogen technologies in enabling global low-carbon energy transitions. Applied Energy, 216, 649–661.

MIT. (2022). The future of energy storage. An interdisciplinary MIT study. Massachusetts Institute of Technology.

MITECO. (2020). Estrategia de Descarbonización a Largo Plazo 2050.

MITERD. (2021). Estrategia de almacenamiento energético. Ministerio para la Transición Ecológica y el Reto Demográfico.

MITERD. (2023). Plan Nacional Integrado de Energía y Clima 2023-2030. Ministerio para la Transición Ecológica y el Reto Demográfico. https://www.miteco.gob.es/content/dam/miteco/es/energia/files-1/pniec-2023-2030/PNIEC_2024_240924.pdf

Moser, M., Gils, H. C., y Pivaro, G. (2020). A sensitivity analysis on large-scale electrical energy storage requirements in Europe under consideration of innovative storage technologies. Journal of Cleaner Production, 269, 122261.

NREL. (2023). System Advisory Model (SAM). National Renewable Energy Laboratory. https://sam.nrel.gov/.

Ramos, A., Álvarez, E. F., y Lumbreras, S. (2022). OpenTEPES: Open-source transmission and generation expansion planning. SoftwareX, Vol. 18, 101070-1 – 101070-14, June 2022.

Ramsebner, J., Linares, P., y Haas, R. (2021). Estimating storage needs for renewables in Europe: The correlation between renewable energy sources and heating and cooling demand. Smart Energy, 3, 100038.

REE. (2015). Informe del Sistema Eléctrico Español 2015. https://www.ree.es/es/datos/publicaciones/informe-anual-sistema/informe-del-sistema-electrico-espanol-2015 (accedido Jun. 03, 2025).

REE. (2026). Esios. https://www.esios.ree.es/es#

Renewables.ninja. https://www.renewables.ninja/ (accedido mayo 26, 2025).

Sisternes de, F. J., Jenkins, J. D., y Botterud, A. (2016). The value of energy storage in decarbonizing the electricity sector. Applied Energy, 175, 368-379.