Cuadernos de Información Económica, N.º 309 (noviembre-diciembre 2025)

Fecha: noviembre 2025

Autores

Santiago Lago Peñas*

Etiquetas

Parálisis presupuestaria, presupuestos generales del Estado, previsiones

Coyuntura presupuestaria: una inercia favorable

La política presupuestaria española atraviesa una fase de inercia sin precedentes: por segundo año consecutivo no se aprueban nuevos Presupuestos Generales del Estado, prorrogándose los de 2023. Pese a ello, la coyuntura económica favorable ha impulsado la recaudación tributaria (+10 % interanual), permitiendo reducir el déficit hasta el 2,8% del PIB en 2025 y la deuda pública al 100 %. Para 2026, AIReF y Banco de España proyectan déficits entre el 2 % y el 2,3 %, sostenidos por ingresos dinámicos y un gasto aún presionado por defensa, envejecimiento y deuda. A partir de 2027, se requerirán ajustes estructurales de unas cuatro décimas del PIB anual para cumplir con las nuevas reglas fiscales europeas, apoyados en una reforma tributaria, evaluación del gasto y pedagogía fiscal.

Parálisis presupuestaria y dinamismo coyuntural

Por segundo año consecutivo, la Administración central se sitúa al margen del ciclo presupuestario ordinario. Las cuentas públicas siguen guiadas, esencialmente, por los Presupuestos Generales del Estado (PGE) para 2023, aprobados en el Congreso de los Diputados el 24 de noviembre de 2022. Tras dos años de prórroga y sin proyectos presentados, las perspectivas para los PGE-2026 tampoco son favorables. Aunque la orden para iniciar su elaboración se publicó en septiembre1, el proceso está muy retrasado. Aún no existen objetivos de estabilidad presupuestaria y deuda, ni tasa de referencia para la regla de gasto en el trienio 2026-2028. Y tampoco contamos con el preceptivo Plan presupuestario, por segundo año consecutivo.

Parece inevitable que el ejercicio 2026 comience de nuevo con una nueva extensión temporal de los PGE-2023. Además, la retirada del apoyo en el Congreso al Gobierno central de Junts per Catalunya anunciada a finales del mes de octubre aleja la posibilidad de que un proyecto de PGE-2026 pudiese ser finalmente aprobado.

La extrema fragmentación en el Congreso de los Diputados es la principal responsable de una situación inercial sin precedentes en los últimos cincuenta años. No obstante, es verdad que España no es Estados Unidos, y la falta de presupuestos no paraliza el funcionamiento de la administración ni el crecimiento del gasto, por el efecto de mecanismos como las actualizaciones automáticas y los decretos (Lago Peñas, 2025). En este contexto, hay que destacar la extraordinaria evolución de la recaudación tributaria, gracias a una coyuntura económica muy favorable y que contribuye a reducir significativamente el déficit público.

El resto del artículo se organiza en tres apartados. El primero examina la dinámica de la ejecución presupuestaria en 2025 y las perspectivas de cierre. A continuación, se analizan las proyecciones para el ejercicio fiscal de 2026 para acabar, ya en el último apartado, con una referencia al marco presupuestario de medio plazo.

La ejecución presupuestaria en 2025

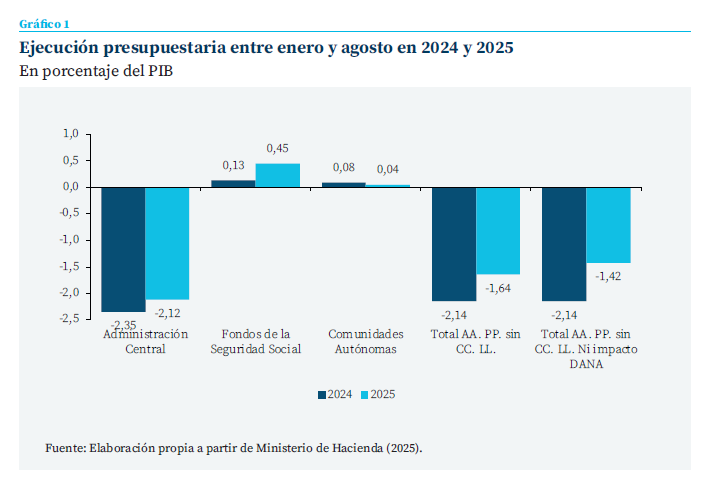

Con datos acumulados hasta el 31 de agosto, el déficit público de las administraciones públicas españolas, dejando al margen las corporaciones locales (CC. LL.) se ha reducido de forma significativa respecto al mismo período del año anterior. En términos de producto interior bruto (PIB), se ha producido una mejora de medio punto porcentual. Avance que se concentra en el nivel central de gobierno, porque los subcentrales han empeorado ligeramente: para las comunidades autónomas (CC. AA.) el superávit del año anterior ha caído cuatro centésimas de punto; y para las CC. LL., la AIReF (2025) prevé una reducción del superávit en 2005, desde las cuatro a las tres décimas del PIB.

La recaudación tributaria es el motor principal de esta mejora, arrastrada por la fortaleza del mercado laboral y la actividad económica, así como por la reversión total de las rebajas tributarias en energía y alimentación en respuesta al choque inflacionario de 2021 y 2022 (García Arenas, 2025). Con datos hasta septiembre, se produce un crecimiento interanual del 10 %, muy por encima del crecimiento del índice de precios al consumo (3 %) y del PIB nominal (5,7 %). Destaca especialmente el comportamiento del IRPF que aumentó un 17,6 %, y el impuesto sobre la renta de no residentes, con una subida del 31,4 %. El IVA ha recaudado un 9,1 % más que en 2024, y el impuesto sobre sociedades, un 6,3 %. Finalmente, las cotizaciones sociales avanzaron un 6,4 % en tasa interanual.

Por su parte, los empleos no financieros hasta agosto crecen también de forma sustancial (+5,3 %). En 2025 se superará la referencia (+3,7 %) que aparece en la senda de crecimiento del gasto primario neto incluida en el Plan Fiscal y Estructural de Medio Plazo (PFEMP) 2025-2028. No obstante, esta evolución es menos expansiva que la del total de los recursos no financieros (+7,4 %). En otras palabras, la prórroga presupuestaria habría sido un freno menor a la expansión del gasto, pero la dinámica de la recaudación tributaria estaría permitiendo ajustar el déficit.

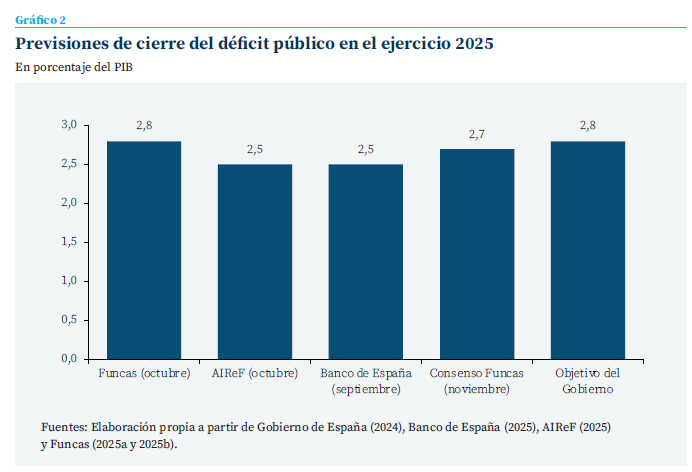

Las previsiones para lo que queda de año son resumidas en el gráfico 2. El Consenso de Funcas (2,7 %) y los cálculos de la propia Fundación (2,8 %) apuestan por el cumplimiento del objetivo del Gobierno: 2,8 % o 2,5 % sin el impacto de la Depresión Aislada en Niveles Altos (DANA) que afectó a España en octubre de 2024. Por su parte, la AIReF y el Banco de España consideran que el cierre sería incluso más favorable, con un déficit total del 2,5 %. Recordemos que el déficit observado en 2024 fue del 3,15 %, una cifra que se reducía al 2,8 % al eliminar el impacto de la DANA. Por último, la ratio de deuda pública caerá en 2025 más de un punto porcentual según el Banco de España y la AIReF, hasta situarse en 100,7 % para el primero y 100,3 % para la segunda.

Si el déficit total observado en el año 2025 va a caer entre 4 y 7 décimas respecto al ejercicio anterior, al menos tres cuartas partes se deberán a una coyuntura económica muy favorable que, muy improbablemente, podrá mantenerse hasta 2029

El diagnóstico es menos positivo cuando la atención se centra en la componente estructural del desequilibrio fiscal español. De acuerdo con los cálculos del Gobierno incluidos en el informe de progreso 2025 del PFEMP 2025-2028 publicado en abril (Gobierno de España, 2025), el déficit estructural previsto para 2025 coincide con el observado (2,8 %), con una reducción de una sola décima respecto al año anterior. Es decir, si el déficit total observado en el año 2025 va a caer entre 4 y 7 décimas respecto al ejercicio anterior, al menos tres cuartas partes se deberán a una coyuntura económica muy favorable que, muy improbablemente, podrá mantenerse hasta 2029.

Perspectivas presupuestarias para 2026

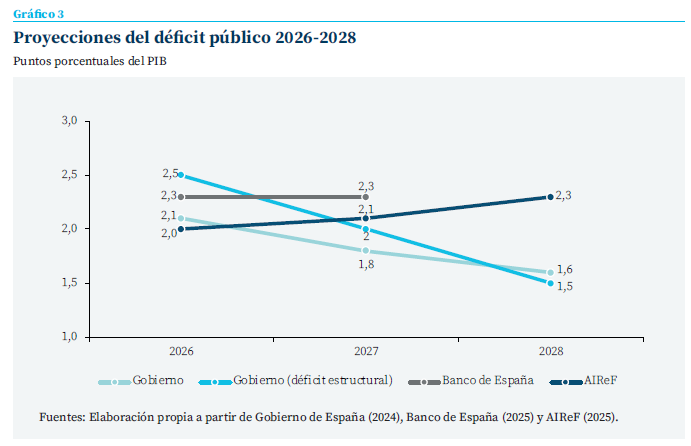

A pesar de la incertidumbre sobre el devenir de los PGE-2026 y la escasez de documentos oficiales publicados en 2015 sobre estrategia presupuestaria, tanto la AIReF (2025) como el Banco de España (2025) coinciden en que la ratio de déficit público sobre el PIB volverá a reducirse en 2026 (gráfico 3). La primera institución proyecta una minoración del déficit total hasta el 2 % del PIB, mientras que el banco central estima un déficit del 2,3 %. El objetivo del Gobierno incluido en el PFEMP 2025-2028 se sitúa en un punto intermedio (2,1 %)2.

El gasto público seguirá sometido a presiones al alza por la necesidad de atender a compromisos en defensa nacional, por la subida del coste medio de la deuda y por el envejecimiento demográfico

De nuevo, el principal factor tras la mejora sería el dinamismo de los ingresos públicos, impulsado por el comportamiento favorable del mercado laboral y el crecimiento de la renta de los hogares y empresas, aunque a menor ritmo que en 2025: el Banco de España apuesta por un crecimiento del PIB real de un 1,8 %, la AIReF el 2,1 % y el Consenso de Funcas apunta a una cifra intermedia (2,0 %)

El gasto público seguirá sometido a presiones al alza por la necesidad de atender a compromisos en defensa nacional, por la subida del coste medio de la deuda y por el envejecimiento demo-gráfico. En un escenario de políticas constantes y sin PGE-2026, el Banco de España estima que el gasto neto computable a efectos de las nuevas reglas fiscales crecería en 2026 en torno al 4 %; y la AIReF simula un crecimiento del 4,6 %.

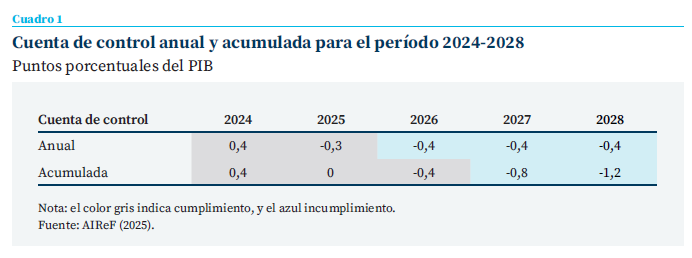

En ambos casos, la cifra se sitúa por encima del 3,5 % de referencia incluida en el PFEMP 2025-2028, para el ejercicio 2026. No obstante, la holgura que se produjo en el ejercicio 2024 permitirá que el año que viene España se sitúe todavía dentro del margen de la cuenta de con-trol acumulada introducida en la reforma de las reglas fiscales europeas3.

Finalmente, la ratio deuda/PIB se situará en torno al 99,1 % en 2026, bajando desde el 100,3 % de 2025 según la AIReF, gracias al impulso del crecimiento del PIB nominal y la obtención de un leve superávit primario. En cambio, para el Banco de España la deuda en 2026 no traspasará todavía la frontera del 100 %, situándose cuatro décimas por encima.

Oteando el horizonte: perspectivas para 2027 y 2028

A partir de 2027, la AIReF proyecta que tanto el límite anual al gasto computable como el límite acumulado serán sobrepasados, lo que obligará a realizar ajustes adicionales para cumplir la senda comprometida con la Unión Europea (cuadro 1). En concreto, haría falta un ajuste estructural adicional de al menos cuatro décimas del PIB al año entre 2026 y 2028. Además, la adaptación de la normativa nacional a las nuevas reglas europeas es imprescindible para evitar descoordinaciones y paradojas4.

Sin ajustes adicionales, el descenso de la deuda de las AA. PP. continuará en 2027 y 2028, aunque a un ritmo muy lento. La AIReF proyecta que la ratio sobre el PIB se reduzca al 97,8 % en 2027 y al 96,8 % en 2028, y el Banco de España, en su última revisión de proyecciones, apunta al 100 % en 2027.

Más allá del estricto cumplimiento de las reglas fiscales, conviene destacar los beneficios adicionales de mantener unas cuentas públicas equilibradas y sólidas, lo que debería impulsar una mayor ambición en las metas fiscales nacionales. Por ejemplo, si se aspirase a situar tanto el déficit estructural como el observado por debajo del -1,5 % del PIB en tres años, se requeriría un ajuste anual de cerca de cinco décimas entre 2026 y 2028, equivalente a unos 8.000 millones de euros.

Gestionar proactivamente el proceso de consolidación fiscal presenta notables desafíos de economía política, acentuados por el esfuerzo sostenido que exige a lo largo del tiempo y por la aparición de nuevas demandas en el ámbito de la defensa nacional y la vivienda, por la necesidad de financiar inversiones en transición energética o digitalización que en 2027 perderán la opción e acogerse a los Fondos NGEU, o por la presión creciente que supone la preparación y respuesta ante eventos extremos.

La elección de medidas concretas de ajuste sobre el gasto y de ingresos debe apoyarse en tres pilares esenciales. En primer lugar, incorporar plenamente una cultura de evaluación rigurosa del gasto público que oriente las decisiones para ahorrar allí donde es más fácil y menos costoso socialmente. El segundo pilar consiste en abordar una reforma profunda del sistema tributario español, asegurando una recaudación más eficiente y equitativa, independientemente del nivel de presión fiscal deseado por el gobierno de turno. El tercero es de tipo pedagógico: convencer a la ciudadanía sobre la relevancia de contar con unas finanzas públicas saneadas y estables, para contar con margen ante situaciones que exijan una respuesta fiscal, para reducir la carga de la deuda y para estar más protegido ante crisis de deuda soberana como la vivida la década pasada.

Notas

* Catedrático de economía aplicada de la Universidade de Santiago de Compostela e investigador sénior de Funcas.

1 Orden HAC/974/2025, de 1 de septiembre, por la que se dictan las normas para la elaboración de los Presupuestos Genera-les del Estado para 2026.

2 Aunque la proyección del Gobierno se hizo antes de la DANA de octubre de 2024, su impacto fiscal en el ejercicio 2026 será ya marginal. En su conjunto, el impacto en el trienio 2024-2026 habrá sido de seis décimas del PIB: algo más de tres décimas en el primer año, dos en el segundo y cerca de una en el tercero.

3 La nueva regla de gasto establece que el crecimiento del gasto primario neto de medidas de ingresos debe alinearse con los compromisos del Plan Fiscal y Estructural de Medio Plazo (PFEMP), excluyendo factores como pagos por intereses y gasto cíclico en desempleo. Este crecimiento está sujeto a límites concretos: la “cuenta de control anual”, que fija una desviación máxima admisible de 0,3 % del PIB respecto al objetivo pactado para cada ejercicio, y la “cuenta de control acumulada”, que amplía ese margen al 0,6 % del PIB sobre el total del periodo de ajuste. En la práctica, el gasto computable anual se compara con el objetivo, permitiendo cierta flexibilidad ante choques inesperados, mientras que el saldo acumulado restringe desviaciones persistentes a lo largo de varios años. Si en un año concreto se supera el límite anual, puede compensarse si el saldo acumulado permanece dentro del margen global.

4 En particular, la regla nacional se aplica individualmente a cada nivel de administración (excepto Seguridad Social), con tasas de referencia y metodología diferentes respecto a la europea, que formula el compromiso para el conjunto de las administraciones públicas y tiene en cuenta elementos no recurrentes y medidas temporales de ingresos. Este desajuste implica que, aunque en algunos ejercicios como 2025 el cumplimiento de la norma nacional garantiza el cumplimiento europeo, a partir de 2026 y especialmente en 2027, el ajuste necesario para cumplir con los compromisos europeos sería mayor que el exigido por la legislación nacional.

Referencias

AIReF. (2025). Informe sobre los proyectos y líneas fundamentales de los presupuestos de las Administraciones Públicas 2026. 29-10-2025. www.airef.es

Banco de España. (2025). Proyecciones macroeconómicas e informe trimestral de la economía española. Septiembre de 2025. 16-9-2025. www.bde.es

Funcas. (2025a). Previsiones 2025-2027 de la economía española. 22-10-2025. www.funcas.es

FUNCAS. (2025b). Panel de previsiones de la economía española. Noviembre de 2025. www.funcas.es

García-Arenas, J. (2025). Nota breve. Ejecución presupuestaria. 15-9-2025. www.caixabankresearch.com

Gobierno de España. (2024). Plan Fiscal y Estructural de Medio Plazo (PFEMP) 2025-2028. Reino de España. 15-10-2024. www.hacienda.gob.es

Gobierno de España. (2025). Informe de progreso anual. 2025. Reino de España. 30-4-2025. www.hacienda.gob.es

Lago Peñas, S. (2025). Una prórroga que se dilata: sobre los efectos económicos de la inercia presupuestaria. Instituto de Estudios Económicos. https://www.ieemadrid.es

Ministerio de Hacienda. (2025). Ejecución presupuestaria de las Administraciones Públicas. Septiembre. 31-10-2025. www.hacienda.gob.es

Sumario

- Carta de la redacción

- Los factores macroeconómicos que impulsan la sostenibilidad fiscal

- El ciclo expansivo de la economía española: condicionantes y perspectivas hasta 2027

- Coyuntura presupuestaria: una inercia favorable

- Dinámica de los ingresos públicos: viento en popa con incertidumbres por el envejecimiento

- Tipos de interés: perspectivas a medio plazo para la política del BCE

- Dinámica emisora de la banca española en los mercados de deuda

- Paso firme del seguro español en 2025

- El acceso a la banda ancha y la creciente brecha de género en la salud mental de los adolescentes en España