Competitividad empresarial y reparto de rentas: asignaturas pendientes

Fecha: junio 2023

Emilio Huerta* y C. García Olaverri**

Competitividad empresarial, distribución del valor añadido, productividad empresarial, reparto de riqueza

Panorama Social, N.º 37 (junio 2023)

En este artículo se estudia la capacidad de las empresas españolas para competir considerando tres dimensiones esenciales: el impulso innovador, la productividad y el tamaño. También se analiza la distribución del valor añadido generado de 2000 a 2019 por las empresas mercantiles no financieras entre rentas laborales y no laborales. Se encuentra una limitada innovación tecnológica, organizativa y de gestión de los recursos humanos en la mayoría de las empresas, lo que repercute en la productividad empresarial. Además, el reparto de la riqueza generada ha beneficiado a accionistas y empresarios que han visto aumentada su cuota de rentas no laborales frente a los trabajadores.

1. introducción

La economía de un país se configura y desarrolla a partir de la naturaleza y el funcionamiento de tres importantes instituciones. En primer lugar, las empresas, que tienen su origen en la iniciativa privada y organizan los recursos para la producción y venta. En segundo lugar se encuentran los mercados, que definen el espacio físico y virtual en el que se encuentran y compiten las distintas ofertas de productos y servicios de las empresas para los consumidores. La última de estas tres instituciones es el Estado, que interviene como agente económico directo, demanda y ofrece servicios y define el marco institucional de leyes y normas que regulan las transacciones y contratos que gobiernan las relaciones entre consumidores y empresas.

Las empresas son, en este sistema de economía de mercado, una pieza fundamental de la prosperidad de una nación. En ellas se reconocen oportunidades tecnológicas y se satisfacen necesidades, se mejora la eficiencia de los recursos cuando se innova, se contratan trabajadores y se genera empleo, se pagan salarios y se obtienen beneficios. A su vez, ambas rentas; laborales y no laborales, pagan impuestos que financian la producción de bienes públicos. En suma, las empresas, atendiendo a sus múltiples y diversas características asociadas con el tamaño, la propiedad, la variedad de actividades que desarrollan, el sector económico donde actúan o la forma jurídica que adoptan, son instituciones que crean riqueza y la distribuyen entre los colectivos que han participado en su generación. Las empresas son organizaciones donde colaboran propietarios de distintos tipos de recursos: accionistas, directivos, trabajadores, cuadros intermedios y financiadores. Todos ellos, bajo la dirección del empresario o emprendedor, contribuyen a construir un proyecto colectivo que aproveche las oportunidades derivadas de la tecnología y la demanda existentes y compense, atendiendo a sus distintos costes de oportunidad, a sus propietarios.

El valor añadido generado en la actividad empresarial proviene de la diferencia entre el valor de los bienes y servicios vendidos en el mercado y el coste de las materias primas e inputs básicos utilizados. Una parte de este valor añadido sale fuera de la empresa en forma de dividendos para los accionistas, retribuciones e incentivos entre directivos, salarios para los empleados, gastos financieros para compensar a las instituciones financieras por los préstamos concedidos e impuestos para el estado por las infraestructuras y bienes públicos utilizados. La otra parte de la riqueza se queda en la compañía en forma de amortización y beneficios retenidos para financiar la inversión necesaria para reponer el capital utilizado y poder crecer. En la empresa hay, por tanto, cooperación para generar valor como competencia para repartirse la riqueza obtenida.

Esta capacidad para generar riqueza y distribuirla entre los distintos colectivos que han participado en su creación hace de la empresa una institución con una enorme importancia no solo económica sino también social. Si las empresas de un país son poco eficientes, se generan trabajos precarios, vulnerables a la competencia y de poca calidad. Si las empresas no crecen y no innovan, pagarán salarios bajos y no obtendrán beneficios, perderán presencia y cuota en los mercados y tendrán dificultades para sobrevivir. Si las empresas compiten en costes o con una mediocre tecnología, tendrán una baja productividad, pagarán salarios reducidos, generarán trabajos inseguros y la acción empresarial será vulnerable a la competencia de empresas de otros países y regiones. Por el contrario, si las empresas de un país o una región presentan una elevada productividad, son innovadoras y anticipan y reconocen nuevas necesidades y oportunidades, crearán buenos empleos, podrán pagar salarios elevados, serán rentables y reinvertirán los beneficios para continuar creciendo y desarrollando con éxito su misión.

Por ello y para entender los fundamentos microeconómicos que configuran y soportan el crecimiento de una economía como la española, resulta esencial analizar dos dimensiones clave de las empresas. Primero, su capacidad para crear riqueza a través de la innovación y la competitividad. Segundo, su orientación sobre cómo se negocia en la empresa y cómo se reparten las rentas que genera. La primera dimensión, la de la competitividad empresarial, se refiere a la capacidad de las empresas para organizar de forma eficiente los recursos, disfrutar de una ventaja competitiva y satisfacer las necesidades de los consumidores para competir con éxito en los mercados. La segunda dimensión, la relativa a la distribución de rentas, trata de cómo es el reparto del valor añadido generado entre los distintos protagonistas de la acción colectiva1.

En la sección segunda de este artículo describimos la capacidad de las empresas españolas para competir considerando tres dimensiones esenciales de su estrategia empresarial como son el impulso innovador, la productividad y el tamaño. En la sección tercera estudiaremos la distribución de esta riqueza en el sector de las empresas no financieras (SNF) a partir de la evidencia ofrecida por la Contabilidad Nacional (CN). Esa riqueza refleja el valor agregado creado por las empresas mercantiles vinculadas a ese sector institucional, que representa aproximadamente el 56 por ciento del total del valor creado en la economía española. Nuestro análisis se concreta en el estudio del reparto de rentas del colectivo de empresas SNF en España durante el período 2000-2019. Finalmente, se resumen las principales conclusiones.

2. La competitividad de las empresas españolas

Las empresas actúan en mercados donde normalmente hay competencia, es decir, existen distintas compañías que ofrecen sus productos y servicios para ganarse el interés de los consumidores. La rivalidad entre empresas favorece que se esfuercen por asignar bien los recursos, fomenta la orientación hacia los intereses de los consumidores y la multiplicidad de ofertas y propuestas. También estimula la innovación, incorporando y desarrollando nuevos productos y tecnologías. La competencia en los mercados es un instrumento formidable para satisfacer los intereses de los consumidores, perseguir la eficiencia y conseguir el bienestar de la sociedad.

Pero, a la vez, la rivalidad es destructiva. Exige de las empresas un esfuerzo permanente de mejora, cambio y superación. Solo las compañías que disfrutan de una ventaja competitiva, sea en costes o en diferenciación, pueden disfrutar de una posición que les garantice el éxito y la supervivencia aunque, en todo caso, esa posición competitiva siempre es temporal. Para sobrevivir hay que renovar de forma permanente la apuesta por la innovación y el cambio. Por ello, la competitividad empresarial, entendida como la capacidad de una empresa para competir en el mercado, está determinada, de un lado, por la disposición a pagar que manifiestan los potenciales compradores por los productos de esa compañía y, de otro, por sus costes de producción. La oferta competitiva de una empresa se confronta con las de otras en el mercado y de la competencia entre las distintas ofertas, resultan precios y cuotas de mercado y se obtienen unos resultados económicos que, desde una perspectiva microeconómica, estarán relacionados positivamente con la estrategia competitiva de cada empresa.

Desde la gestión empresarial, los esfuerzos de los directivos se centrarán en ampliar la relación entre valor y coste de los productos en comparación con los competidores. Por ello, dimensiones como la innovación, la calidad de los productos, su diseño, los servicios que se ofrecen, el valor de las marcas o la reputación son elementos que afectan a la disposición a pagar por los productos de los consumidores. Por otro lado, los costes son la otra referencia de base para reconocer la riqueza generada. En este caso, aspectos relacionados con la tecnología, el aprovechamiento de las economías de escala, la eficiencia de los procesos productivos o el precio de los insumos principales, condicionan la estructura de costes de las empresas.

De todo lo anterior se desprende que para hacer un diagnóstico de la competitividad de las empresas españolas es preciso analizar la capacidad que tienen para innovar, utilizar la mejor tecnología, poner en práctica prácticas de administración y gestión avanzadas y contener los costes. Es decir, consideramos que la innovación se manifiesta a través de distintas dimensiones como la tecnológica, la gestión de las personas o el cambio organizativo.

Realizamos en este apartado un breve diagnóstico de la situación en la que se encuentra la empresa española: su perfil básico y principales fortalezas y debilidades, así como las diferencias que encontramos en el tejido empresarial en tamaño, estructura y estrategias competitivas2. Se resume la principal evidencia disponible y se indican los rasgos distintivos más sobresalientes en cuanto a sofisticación de las empresas españolas.

El primero de los rasgos del tejido empresarial español es que las debilidades tecnológicas limitan el potencial de eficiencia y eficacia de muchas empresas. En efecto, existe un notable margen de mejora en la incorporación y aplicación de nuevas tecnologías de información y digitalización. De hecho, las empresas españolas mejoran su eficiencia y productividad cuando incorporan tecnologías modernas y avanzadas. La evidencia sugiere que la utilización de sistemas como el DAC (diseño asistido por computadora), que facilitan el diseño, es amplia. Sin embargo, la utilización de tecnologías de coordinación de los procesos, como la fabricación integrada o los sistemas de control numérico, que generan una información valiosa sobre la producción, es más modesta.

Hasta ahora la evidencia ha señalado que la inversión en I+D de las empresas españolas es baja, a lo que se suma, la limitada inversión pública en estos ámbitos. La mayoría de las empresas actúan como implantadoras de desarrollos tecnológicos establecidos por otros, de modo que no existe una estrategia sistemática de investigación y desarrollo que permita incorporar nuevas características y diseños a los productos y a los procesos.

Las empresas españolas sufren no solo por sus limitadas capacidades e inversión en nuevas ideas y productos, sino también por las dificultades para coordinar las funciones de diseño y producción. A este respecto se siguen utilizando sistemas basados en la especialización de tareas, repetición y desarrollo de trabajos monótonos y rutinarios. Además, la excesiva departamentalización dificulta la coordinación de las funciones para entregar los productos que el mercado demanda con la prontitud adecuada.

Otra dificultad añadida de las empresas españolas se refiere a las limitaciones para explotar el potencial de mejora en calidad y cumplimiento de compromisos con los clientes mediante una relación fluida con consumidores y suministradores de recursos básicos. Aunque se ha incrementado la utilización de sistemas JIT (just in time), sistemas CRM (customer relationship manager) e internet para la relación con clientes y proveedores, las relaciones a lo largo de la cadena de valor entre sus distintos protagonistas siguen siendo de desconfianza y competencia, más que de una franca y extensa cooperación.

Hay empresas españolas que son ejemplos excelentes de utilización de tecnologías avanzadas. Así, Inditex, Viscofan, Mercadona, CAF o Irizar, mediante la utilización de tecnologías de información y diseños organizativos flexibles, han construido un amplio espacio de cooperación con clientes y suministradores. De esta forma facilitan la gestión de la información entre todos ellos, satisfacen mejor las necesidades de sus clientes y reducen el tiempo de respuesta ante cambios del mercado. Sin embargo, la mayoría de las empresas españolas o no tienen las tecnologías adecuadas o las utilizan de forma limitada porque el grado de implantación y uso de las tecnologías de la información y comunicación e internet para las relaciones con clientes y proveedores es modesto.

El segundo de los rasgos de las empresas españolas es que muchas están desarrollando extensamente programas de mejora de la eficiencia y la calidad, pero solo un grupo reducido de ellas impulsa planes innovadores. Se puede reconocer que hay una amplia utilización entre las empresas españolas medianas y grandes de sistemas y metodologías de gestión de la calidad. De hecho, en estos años la cultura de la calidad se ha asentado con notable éxito entre las empresas. La imitación y el benchmarking, junto con la presión ejercida por los grupos empresariales grandes para mejorar la eficiencia productiva a lo largo de toda su cadena de actividades, han sido claves para extender esta metodología de la calidad entre las empresas3.

Aunque la cultura de la calidad es un requisito necesario para mejorar, no es suficiente para alcanzar el éxito. En esta etapa de intensificación de la competencia y globalización de los mercados, las empresas españolas no pueden limitarse a reducir sus costes y mejorar la organización de sus procesos. Deben también explorar, simultáneamente, nuevos espacios de productos y mercados, incorporar nuevas tecnologías e innovar en la gestión de sus procesos y productos. Aunque hay muchas empresas españolas que implantan tecnologías descubiertas por otras compañías, esto ya no es suficiente para competir con éxito en los mercados globales. Las empresas españolas han optado por enfatizar la competencia en precios y la buena ejecución de prácticas empresariales modernas. Ha habido una implantación exitosa en muchas empresas españolas de los principios centrales de la producción en masa, pero este modelo ya no es el apropiado para competir en el mundo actual. Lo cierto es que están cambiando las bases de la competencia en el mundo y ello exige cambiar los fundamentos de la organización del trabajo y la producción en las empresas. Exige innovar.

Ser innovador conlleva descubrir nuevos caminos, implica creatividad para desarrollar trayectorias propias que se aparten de la simple imitación y mejora continua. La innovación trata de construir una posición diferenciada y singular que proteja de la rivalidad. Es, por tanto, una actitud estratégica muy distinta. Por eso, si las empresas españolas quieren ser excelentes, necesitan dar un salto enorme y pasar de los valores de la calidad, la imitación y la eficiencia, a los de la innovación y búsqueda de posiciones singulares, difíciles de imitar por los competidores y, por tanto, menos vulnerables.

La tercera característica del tejido empresarial español es que el gobierno de la empresa está dominado por los intereses de los accionistas, protagonistas exclusivos en la toma de decisiones estratégicas y en su control. En todo caso, aunque la lógica del beneficio guía las decisiones empresariales, otras dimensiones como la sostenibilidad, la inclusión o la responsabilidad corporativa comienzan a incorporarse a la agenda empresarial.

En la empresa española existe una notable separación entre los que dirigen las empresas, accionistas y equipos de dirección, que son responsables de definir los objetivos de la organización, establecer la estrategia y controlar su cumplimiento, y los trabajadores, que deben implementar las decisiones. El grueso de los trabajadores tiene poco contacto con clientes y mercados y están poco informados de los objetivos y estrategia de la empresa. De hecho, la evidencia sugiere que un número muy relevante de empresas no han establecido un sistema de sugerencias para incluir las ideas de los empleados en el desarrollo de la actividad económica de la empresa (un 55 por ciento no lo han hecho, según datos de la European Company Survey (ECS) de (ECS, 2019)). La mayoría de las empresas no considera de interés realizar encuestas de satisfacción de los trabajadores, lo que indica una preocupación muy modesta por el clima laboral, las expectativas y el grado de satisfacción de los empleados.

Además, hay poca información y trasparencia en las empresas españolas para colectivos distintos a los accionistas. Obviamente esto dificulta mucho la construcción de proyectos empresariales que sean compartidos por los distintos grupos de interés. Según datos de la ECS, un 25 por ciento de las empresas españolas nunca han llevado a cabo acciones de diseminación de la información a través de la web de la empresa, newsletter o email; el porcentaje se reduce a la mitad en países como Alemania. Asimismo, el 28 por ciento de las empresas españolas nunca han mantenido una reunión abierta con todos los trabajadores para informar sobre los objetivos de la compañía. En el Reino Unido o Alemania estas cifras se reducen a un 16 y un 25 por ciento, respectivamente.

El cuarto de los rasgos distintivos de las empresas españolas es que hay más administración del personal que políticas innovadoras de gestión de las personas. Por lo general, no se considera a las personas y su compromiso como un recurso intangible clave y factor de competitividad empresarial.

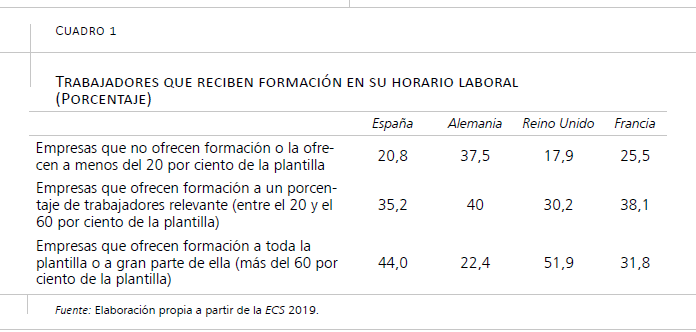

Por ejemplo, la capacitación de los trabajadores es un valor esencial en el objetivo de competitividad de cualquier empresa. Dicha capacitación se obtiene a partir de distintos elementos: habilidades y competencias o experiencia laboral previa, así como la formación que el trabajador recibe en su horario de trabajo. Hay que señalar que es notoria la variabilidad del número de horas de formación por empleado y año entre los diferentes tamaños empresariales. Las diferencias entre las empresas grandes, medianas y pequeñas son muy acusadas a favor de las primeras. Por otro lado, llama la atención la escasa especificidad de la formación recibida.

En todo caso, en España la formación en la empresa ha aumentado notablemente en los últimos años. El cuadro 1 muestra el porcentaje de trabajadores que se beneficia de la formación en España y otros tres países del entorno. En ninguno de los indicadores seleccionado, España figura en una posición notoria en la oferta de formación de las empresas a sus trabajadores, aunque tampoco destaca por su poca oferta.

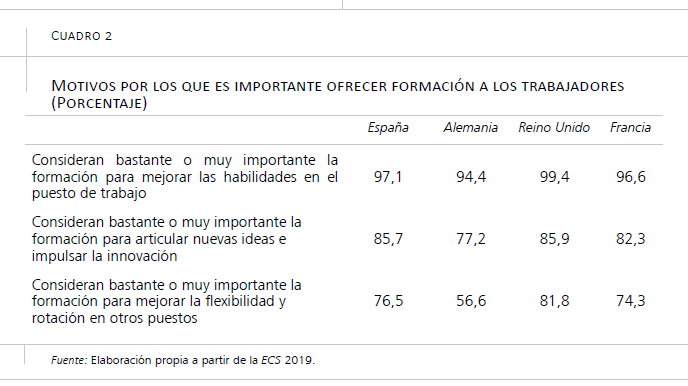

En cuanto a los objetivos con que los que se ofrece la formación, el más frecuente, tanto en España como en los países de referencia, es la búsqueda de mejoras específicas de habilidades necesarias para el desarrollo del trabajo. En segundo lugar, se encuentra la formación dirigida al fomento de la creatividad y a la generación de nuevas ideas por parte de los empleados; es decir, la formación orientada a la innovación. Por último, se situaría la formación dirigida hacia una mayor versatilidad y flexibilidad de los trabajadores, que podemos identificar como formación orientada a la movilidad o rotación en los puestos de trabajo. En las empresas españolas estos dos últimos objetivos de la formación (innovación y rotación) se consideran bastante más importantes que en Alemania y algo menos relevantes que en Reino Unido (cuadro 2).

En cuanto a la retribución, lo más interesante a resaltar es la evolución positiva de determinados tipos de incentivos, reconocidos de forma bastante generalizada como un factor de motivación para los trabajadores. Así, aunque la mitad de las empresas españolas siguen sin establecer pagos variables en función de los resultados de la planta, hay otras tantas (un 48 por ciento) que sí lo hacen y un 51 por ciento remunera en función de los resultados del equipo de trabajo al que pertenece el empleado. Estos porcentajes son incluso más elevados que los que se observan en Alemania o Reino Unido. Por otro lado, se detecta un perfil diferenciado de las plantas que han establecido este tipo de incentivos, siendo el doble de frecuentes en las multinacionales que en el resto. A pesar de esta positiva evolución, los pagos variables que predominan siguen siendo los basados en la producción individual, es decir, el pago por pieza, de los que se benefician un 60 por ciento de los trabajadores españoles. Este sistema es un esquema que propicia la fabricación pero con escasos elementos integradores de los valores y del proyecto colectivo de la empresa.

Por último, cabe analizar el peso que tienen los incentivos en la remuneración de los trabajadores. En aquellas empresas con algún sistema de incentivos, en la pasada década estos representaban un 16 por ciento de la remuneración que percibía el trabajador. Según datos más recientes de la Encuesta de Estructura Salarial de 2018, esta cifra se ha reducido al 13,6 por ciento del total de ingresos percibidos.

En cuanto a la difusión entre los trabajadores españoles de los sistemas de participación en beneficios, aunque están muy poco extendidos, su presencia es más elevada que los sistemas de participación en la propiedad, según datos de la European Working Conditions Survey (EWCS). En países como Suecia, Holanda Finlandia y Francia, alrededor del 20 por ciento de los trabajadores incorporan un sistema de Participación Financiera en la Empresa (PFE) en sus sistemas retributivos. España, por el contrario, es uno de los países donde la incidencia de la PFE es más reducida, ya que menos del 10 por ciento de los trabajadores españoles incorporan la PFE en sus retribuciones4.

Este diseño de gestión de los recursos humanos en las empresas españolas tiene una racionalidad limitada que responde a una lógica de la producción obsoleta. Las claves de la producción consisten en la simplificación de las tareas a través de la división del trabajo y la especialización. Si los empleos son fáciles de aprender y ejecutar, la sustitución de unos empleados por otros no resulta un problema. Los trabajadores pueden ser despedidos o contratados en función de las condiciones del entorno y la demanda. En España, según los datos de la ECS, no resulta tan difícil como en otros países encontrar trabajadores con las habilidades necesarias. Pero esta característica puede tener una doble lectura. Por un lado, se puede atribuir a que los trabajadores ya poseen las habilidades requeridas. Sin embargo, por otro lado, se puede explicar por el hecho de que la mayoría de los empleos son simples y repetitivos, por lo que no es difícil encontrar candidatos que sepan ejecutarlos satisfactoriamente.

Análogamente, tan solo el 14,7 por ciento de las empresas dicen tener problemas para retener a los empleados (frente a un 26 por ciento en Alemania o un 31 por ciento en Francia). Este resultado puede deberse a un mejor encaje de los trabajadores en las empresas españolas o simplemente explicarse por la situación del mercado de trabajo y la elevada tasa de paro en España, que provocan una menor movilidad de los trabajadores.

Además, en amplios colectivos se observa una reducción progresiva de la responsabilidad y compromiso de los trabajadores y una tendencia de la dirección de las empresas a ver a sus empleados como un coste. Esta lógica no ha permitido a muchas empresas construir una fuerza laboral formada y comprometida con el proyecto empresarial. En el seno de las empresas es más frecuente la lógica de administración de los recursos humanos (gestión de bajas, absentismo, organización del trabajo y vacaciones) que una política integradora de gestión de las personas.

El quinto de los rasgos distintivos de las empresas españolas es que en ellas la jerarquía, el mando y el control constituyen las claves de la gestión. Los sistemas tradicionales de organización de la producción y del trabajo están ampliamente extendidos de forma que hay poca innovación organizativa.

Se puede afirmar que hay poca innovación en la gestión de los procesos productivos. El tejido empresarial está más centrado en las ventajas basadas en la eficiencia y los costes que en la creación de valor y la flexibilidad. La complejidad de los puestos de trabajo es reducida, lo que equivale a afirmar que la contribución de estos trabajadores a la creación de valor es necesariamente limitada. Esta escasa complejidad está estrechamente ligada a la forma en que los puestos de trabajo están definidos. Por ejemplo, los operarios de producción disfrutan de niveles limitados de autonomía y responsabilidad para resolver problemas inesperados. La variedad de tareas es escasa, dando lugar a puestos de trabajo monótonos y repetitivos. Aunque hay necesidades de coordinación con otros elementos del proceso productivo, rara vez se afrontan mediante la participación activa del operario.

En las empresas españolas predomina una estructura interna piramidal con numerosos niveles jerárquicos que tienden a mantenerse (en el 70 por ciento de las empresas) e incluso aumentar (en el 17 por ciento de las empresas); son pocas las empresas que están aplanando la organización. Tanto en los informes de la ECS como en los del World Competitive Report, España destaca por ser uno de los países en los que menos disminuyen los niveles jerárquicos y por la poca delegación de autoridad. En el indicador de delegación de autoridad España ocupa la posición 61, muy por detrás de los países de nuestro entorno económico y geográfico.

Además, se utilizan solo de forma moderada tanto las prácticas avanzadas de gestión, como los grupos de mejora, los equipos y la rotación de operarios. El 82 por ciento de las empresas españolas tiene establecidos equipos de trabajo, pero solo el 17 por ciento de ellos tiene autonomía plena para distribuir las tareas entre los miembros del equipo. Aunque en otros países, como Alemania, los equipos de trabajo están menos extendidos (el 72 por ciento de las empresas los han puesto en marcha) un porcentaje mayor de ellos tiene autonomía plena (25 por ciento).

Respecto a la dirección, en el 30 por ciento de las empresas españolas se percibe que el papel principal del directivo es el de controlar a los empleados para que realicen las tareas asignadas. En un 70 por ciento, en cambio, se percibe que el manager debe propiciar un entorno en el que los empleados puedan autónomamente realizar sus tareas. En otros países como Alemania o Reino Unido, los directivos que optan por la autonomía frente al control son un 82 por ciento y un 80 por ciento, respectivamente.

En definitiva, la evidencia apunta a que hay poca comunicación en las empresas y que el liderazgo más extendido es el que se fundamenta en el control y la supervisión en lugar de la participación y la búsqueda de iniciativas y cooperación. En este contexto, el conflicto de intereses entre accionistas/dirección y trabajadores/sindicatos se gestiona más desde la desconfianza que desde la cooperación y el compromiso.

Otra de las características del tejido empresarial español es su fragmentación, minifundismo y baja productividad. Un número elevado de empresas españolas tiene un problema de baja productividad y reducido tamaño cuando se las compara con empresas del entorno europeo.

El tamaño medio de las empresas españolas y la productividad media de la economía están en línea con la tendencia general que marca la asociación positiva entre dimensión y productividad medias para un conjunto de países europeos. Dentro de esa tendencia general, los valores para España están por debajo de los tamaños y productividades medias de los países más desarrollados.

En efecto, la productividad media del conjunto de empresas no financieras en España es inferior a la del conjunto de empresas francesas, alemanas e italianas. Esta menor productividad, en comparación con estos países, se da en todas las clases de tamaño empresarial y es particularmente baja en el colectivo de microempresas (hasta nueve trabajadores). La productividad media de las empresas no financieras en Alemania es un 36 por ciento superior a la de las españolas, pero en el colectivo de empresas con diez o más trabajadores la diferencia se reduce al 13 por ciento. Las microempresas, con un 41 por ciento del total de ocupados en el sector empresarial no financiero, lastran significativamente la productividad media de la economía española. Además, el peso de la microempresa en la distribución de tamaños de la economía española es elevado y más alto que en los países con los que competimos.

No obstante, hay que tener en cuenta que los tamaños y productividades, dentro de una misma economía, difieren entre sectores de actividad. España tiene menos actividad manufacturera y más actividad en comercio, transporte, hostelería y restauración que Alemania. En los dos países, el tamaño y productividad en la manufactura es mayor que en los servicios de hostelería y restauración. Por ello, la diferente especialización productiva de Alemania en comparación con España constituye otro factor que explica las diferencias de tamaño y productividad entre los dos países.

Por último, y apuntando una posible explicación a estos resultados, cabe destacar que la literatura de gestión ofrece una amplísima evidencia de que la capacidad de dirección, el recurso empresarial y emprendedor explican muchos de los éxitos o fracasos de muchas organizaciones. En distintos trabajos de autores como V. Salas, E. Huerta o C. García-Olaverri se asocia la calidad de la gestión empresarial a las causas de la heterogeneidad observada entre las empresas y se señalan sus implicaciones en términos de diferencias de tamaño y productividad. Otros estudios recientes proporcionan evidencia valiosa de la calidad del recurso empresarial en España sobre la base de estudiar y medir el capital humano de los empresarios. Estos trabajos concluyen que el bajo nivel educativo de un alto porcentaje de empresarios afecta a la distribución de tamaños y a sus resultados en términos de productividad.

También se ha de señalar que el tejido empresarial español es diverso y dual. Por una parte, hay un grupo reducido de empresas en la frontera de la productividad, líderes en algunos segmentos y nichos en mercados globales. Por otra parte, hay otro grupo mucho más numeroso, dentro de esa frontera y para el que el recorrido de mejora sería amplio si utilizaran sistemas y prácticas de organización y gestión avanzadas.

En efecto, entre las empresas españolas figuran algunas innovadoras que son líderes en nichos de mercado en el ámbito global. Empresas como Inditex, Acciona, Irizar, Ferrovial, o M. Torres compiten en el mundo con éxito. Este es el grupo que se encuentra en la frontera de la productividad. Son empresas que utilizan herramientas tecnológicas complejas, prácticas de gestión y estrategias avanzadas y obtienen unos excelentes resultados en términos de productividad, presencia en los mercados y rentabilidad. Pero, teniendo en cuenta el tamaño de la economía española, este grupo de empresas excelentes es reducido.

De hecho, el grupo mayoritario de empresas españolas presenta un limitado esfuerzo innovador. Este amplio colectivo empresarial necesita incorporar mejores prácticas tecnológicas y sistemas avanzados de administración y dirección puesto que están anclados en los sistemas de producción en masa, jerárquicos y muy especializados. Tienen liderazgos poco participativos y predomina la inversión en activos de capital y tangibles frente a la inversión en activos intangibles como la formación y el compromiso de las personas.

3. Creación y reparto de las rentas laborales y no laborales generadas

En este apartado se exponen las principales características y evolución de la distribución de las rentas generadas en el seno de las empresas españolas entre rentas laborales y no laborales, utilizando como información de base la Contabilidad Nacional (CN). Esta distingue entre cuatro sectores institucionales que aportan a la producción nacional: sociedades no financieras (SNF), sociedades financieras (SF), familias e instituciones sin ánimo de lucro y Administración pública. Para cada uno de estos sectores la CN publica información trimestral sobre los flujos de sus principales cuentas contables. En este apartado se analizará la información relativa al periodo comprendido entre el primer trimestre de 2000 y el cuarto de 2019.

Las empresas SNF con sede en España obtienen rentas por dos conceptos: el valor añadido a través de la producción de bienes y servicios en España y los ingresos financieros procedentes de rentas atribuibles a los activos financieros en balance. El valor añadido bruto (VAB) es igual al valor de la producción menos el valor a precio de compra de los bienes y servicios incorporados a la producción procedentes de fuera del sector de las SNF en España, incluidos los bienes y servicios importados. Este valor se corresponde, por tanto, con el valor de la producción generado por la aportación del input trabajo y el capital productivo.

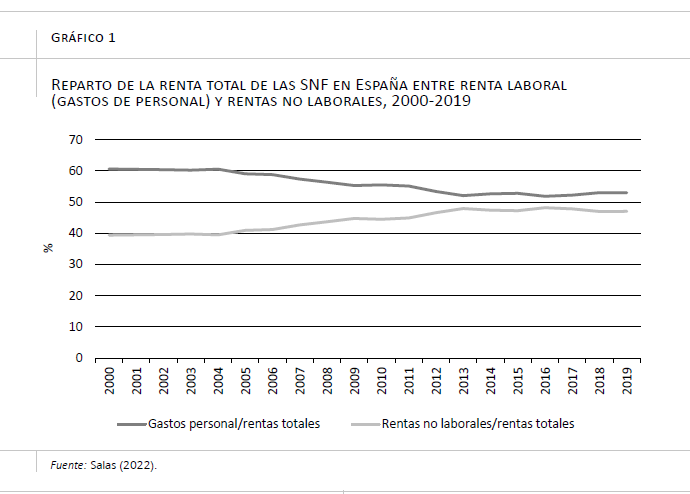

El gráfico 1 presenta el reparto de la renta total (VAB más ingresos financieros) entre rentas laborales y rentas no laborales. A la luz de los datos, hasta 2005 el reparto de la renta total permanece estable: la participación de renta laboral asciende a alrededor del 60 por ciento y la renta no laboral al 40 por ciento. A partir de ese año, las proporciones del reparto cambian de manera que la parte de renta laboral disminuye y su complementario, la renta no laboral, aumenta. Desde 2013 el reparto se estabiliza en un 53 por ciento para la renta laboral y un 47 por ciento para la renta no laboral. Es relevante señalar que la renta laboral comienza a perder cuota con varios años de antelación a la reforma legislativa del mercado de trabajo en 2012.

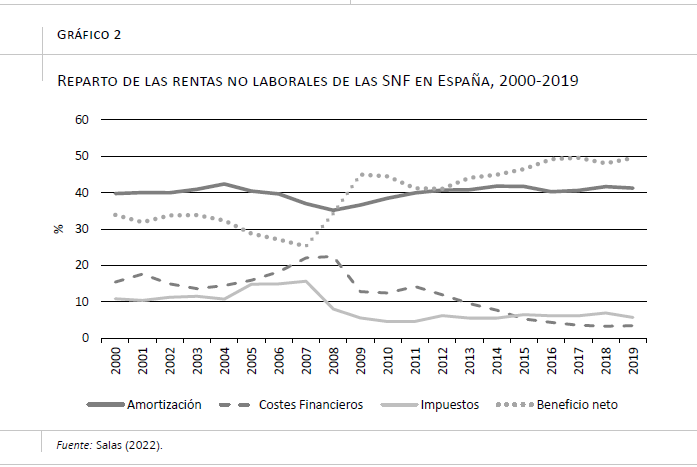

El gráfico 2 muestra el reparto de las rentas no laborales de las SNF en España entre 2000 y 2019, distinguiendo entre amortización del capital, intereses de la deuda, impuestos de sociedades y beneficio. La participación de la amortización del capital en la renta no laboral se mantiene relativamente estable en todo el periodo, alrededor del 40 por ciento. La evolución del resto de partidas del reparto muestra dos patrones distintos: uno de cierta estabilidad hasta 2007 o 2008 y otro a partir de ese bienio. Si en 2007 beneficios y costes financieros tenían magnitudes similares (25 y 22 por ciento, respectivamente) desde entonces y hasta 2019, evolucionan de forma opuesta. Mientras que el porcentaje relativo a los beneficios es creciente y alcanza el 50 por ciento en 2019, la parte relativa a los gastos financieros disminuye de tal forma que tan solo representan un 3,5 por ciento de las rentas no laborales en 2019. La participación de los impuestos directos, en tendencia decreciente desde 2007, también explica el mayor peso de los beneficios en el reparto de rentas no laborales.

A la evolución de la participación de los gastos financieros contribuyen el descenso en el nivel de endeudamiento y el descenso en los tipos de interés hasta el momento actual. El descenso en la participación de los impuestos sobre la renta no laboral se explica en parte por el descenso en los tipos nominales. En los primeros años del euro, los impuestos representaban el 25 por ciento de la base imponible teórica, mientras que en los últimos años el tipo efectivo oscila entre el 11 por ciento y el 12 por ciento.

En síntesis, en estos años se observan cambios relevantes en los procesos de creación y reparto de rentas entre los principales protagonistas de la empresa: accionistas, empresarios y trabajadores, con importantes cambios estructurales. Las rentas laborales, que son las que reciben fundamentalmente los trabajadores, han perdido cuota en beneficio de las no laborales, percibidas por accionistas, empresarios y administración. Además, estas han sufrido también modificaciones significativas en su composición, de forma que el beneficio neto aumenta su cuota de forma muy importante entre 2008 y 2019.

Resulta ahora conveniente reflexionar sobre las posibles causas asociadas a estas transformaciones estructurales en la composición de las rentas. Entre las posibles razones de estos cambios tan notables se encuentran los nuevos desarrollos tecnológicos, los cambios en la competencia en los mercados y el ejercicio de poder de mercado por parte de algunas grandes empresas, el aumento del poder de monopsonio de las empresas en el mercado de trabajo y, por último, la posible pérdida de influencia sindical y, asociada a ella, la reducción del poder negociador de los trabajadores.

En cuanto a la explicación ligada a la tecnología, debe considerarse que los cambios en la participación de la retribución del trabajo en el VAB pueden deberse a la incorporación de nuevas tecnologías que sustituyen el factor trabajo por factor capital. Como cabe esperar, una tecnología más intensiva en capital y máquinas que reduce la presencia del factor trabajo en la producción de los bienes y servicios, hace disminuir la aportación de las rentas laborales en la participación de la riqueza.

Respecto a la reducción de la competencia en el mercado de producto, hay que tener en cuenta que una menor rivalidad competitiva y un mayor poder de mercado de las empresas conllevan una mayor capacidad para establecer precios por encima del coste marginal. Esto podría también explicar el descenso en la participación del trabajo en el VAB y el aumento relativo del beneficio empresarial. En efecto, el ejercicio de poder de mercado implicaría un aumento de los beneficios empresariales asociados con las reducciones de output y el aumento de los precios por encima de los costes unitarios. Pero la hipótesis del aumento del poder de mercado en la economía española en este periodo no resulta ni obvia ni definitiva y se puede discutir a la luz de distintos hechos económicos que han sucedido en todo el periodo analizado.

Primero, la incorporación al euro (en el año 2000), al implicar la desaparición de las devaluaciones como mecanismo de mejora de la competitividad, favoreció una notable disciplina en las empresas. La tasa de inversión bruta se mantuvo en el periodo entre el 10,5 y el 12 por ciento (Salas, 2022). El total de ocupados en la economía pasó de 15,8 millones en 2001 a 19,9 millones en 2019 (Encuesta de Población Activa, INE). Este escenario de crecimiento del empleo e inversión es poco compatible con reducciones del output que resultarían de un aumento significativo del poder de mercado de las empresas españolas en el conjunto de la economía.

Segundo, en los años de crisis las empresas españolas aumentaron su presencia en los mercados internacionales, donde la competencia es más intensa que en el mercado interior. Las exportaciones españolas de bienes han tenido un destacado protagonismo en la salida de la recesión de la economía española: su peso en el PIB aumentó 8,8 puntos porcentuales desde 2009, hasta situarse en el 23,6 por ciento en 2018.

Tercero, los estudios sobre las estrategias competitivas seguidas por las empresas españolas ponen de manifiesto que estas compiten mayoritariamente con el binomio costes/precios. La competencia en escenarios de poca diferenciación e innovación resulta muy exigente.

La evolución de las rentas laborales y no laborales ha podido estar relacionada con el funcionamiento del mercado de trabajo y el cambio en el poder de negociación de sus principales participantes: sindicatos, empleados, empresas y empresarios. En este caso, la hipótesis es que la evolución de las cuotas de las rentas laborales y no laborales en la economía española está relacionada con la posible existencia de poder de monopsonio por parte de las empresas y la pérdida de capacidad de negociación de los trabajadores. Un mayor poder de monopsonio de las empresas en España, a partir de 2007 y durante la crisis, podría explicar la evolución observada en la participación de las rentas del trabajo en el VAB. Cuando estalló la crisis financiera en España, en 2008, la economía española se encontraba con una proporción alta de trabajadores inmigrantes y con tasas altas de participación femenina. La crisis se manifestó en una pérdida notable de actividad y empleo. Además, el salario mínimo estaba muy por debajo del salario medio y la fuerza sindical se encontraba debilitada. Se daban, por tanto, condiciones para que los empleadores españoles aumentaran su poder de monopsonio y, con ello, se redujera el peso de la renta laboral en el VAB de las SNF. Efectivamente, el posible aumento de poder de monopsonio de las empresas y el mantenimiento de los factores que determinan ese aumento en los años de recuperación ayudan a entender el descenso y posterior estabilización de la participación de la renta del trabajo en el reparto del VAB en las SNF en España.

Puede afirmarse que la pérdida de influencia sindical ha profundizado la brecha generada por el aumento del poder de las empresas en el mercado de trabajo. Según datos recogidos por la OIT (2018), España, Francia y Portugal son los países de la UE donde la afiliación sindical es más baja. La afiliación sindical en España en 2020 representaba el 13,5 por ciento de la población activa, muy alejada, por ejemplo, de los estándares de los países nórdicos, de entre los que Suecia destaca con un 70 por ciento de trabajadores afiliados. Datos de la Confederación Europea de Sindicatos apuntan a que en los últimos veinte años en la mayoría de los países de nuestro entorno se ha producido una reducción constante de la afiliación sindical, de lo que se deduce que la pérdida de influencia sindical no depende de la coyuntura política o económica del momento.

Otros factores que han influido en la pérdida de capacidad de negociación de los trabajadores y, por lo tanto, condicionado la evolución del reparto de rentas, son la deslocalización y la competencia interna. En efecto, muchas de las medianas y grandes empresas españolas desarrollan estrategias de deslocalización de una parte de sus procesos, desplazando actividades de la cadena de valor a otros países con condiciones salariales más favorables. Esto transforma los mercados de trabajo locales y globaliza el mercado de trabajo.

Además, un argumento similar al de la deslocalización aparece en el seno de los grandes grupos multinacionales, en los que la asignación de los modelos y productos a fabricar se establece teniendo en cuenta la competencia entre plantas, para fijar después a qué país o a qué planta se asigna definitivamente el nuevo modelo o producto. Este modo de negociación introduce una gran presión sobre la capacidad de los trabajadores para negociar sus salarios, moderando su crecimiento.

En suma, todos estos argumentos apuntan a que la crisis de 2008 se produjo en un contexto de declive general en la capacidad de los trabajadores españoles para capturar rentas no laborales y, por tanto, esa pérdida de poder de negociación se perfila como una explicación bien fundamentada para entender la evidencia disponible hasta 2019. Todo ello ha facilitado que, al mismo tiempo que los trabajadores perdían poder negociador, las empresas reforzasen su poder de monopsonio.

4. Diagnóstico y resumen final

Este trabajo establece un diagnóstico fundamentado sobre la situación de las empresas españolas. Se estudia su capacidad para generar valor y distribuirlo en forma de rentas laborales y no laborales entre los principales protagonistas de la acción empresarial.

Del análisis se desprende que la competitividad de muchas empresas españolas es limitada. Predominan entre las empresas españolas los sistemas orientados hacia la eficiencia y los costes en lugar de hacia la innovación, lo que condiciona los resultados y tiene una influencia determinante sobre la productividad. Las empresas españolas presentan mayoritariamente unas dotaciones de capital tecnológico, de capital humano y capital organizativo limitadas y comparativamente inferiores a los de sus principales rivales. Estos factores explican los problemas de baja productividad que observamos en muchas empresas y en la economía española.

Además, se encuentran dificultades para cooperar dentro de la empresa y entre las empresas que configuran la cadena de valor y actividades. Hay una limitada cultura de trasparencia y la comunicación, que se refleja en la escasa presencia de las sugerencias o las reuniones informativas con la plantilla. La existencia de gran número de niveles jerárquicos, la poca delegación de autoridad y la presencia frecuente de managers que siguen considerando que su función esencial es el control de los trabajadores, dibujan un panorama de cierta desconfianza entre capital y trabajo.

La evolución es más positiva en otras dimensiones: el esfuerzo en formación y la cultura de la calidad están asentadas en la mayoría de las empresas españolas, aunque con distinta intensidad en función del tamaño de la empresa. También los sistemas de incentivos han ganado en variedad, introduciéndose los pagos variables basados en los resultados de la planta o el equipo de trabajo.

En relación con el tamaño, se constata una falta de convergencia en la dimensión de las empresas españolas al tamaño medio de las empresas de los países del entorno próximo. Este rasgo está en consonancia con las restricciones internas (capacidad de gestión) y externas (marco regulatorio, financiero, mercado de directivos y fiscal) a las que se enfrentan las empresas españolas y que dificultan su crecimiento.

En cuanto a las rentas generadas en la empresa, en el periodo de 2000 a 2019 el reparto ha beneficiado a empresarios y accionistas frente a empleados y trabajadores. Las rentas laborales han perdido cuota en la captura del VAB en beneficio de las rentas no laborales. El poder de monopsonio de las empresas en el mercado de trabajo y la pérdida de presencia e influencia sindical aparecen como argumentos significativos a la hora de explicar esta evolución.

Por último, la calidad de la gestión empresarial es clave para explicar el comportamiento, el tamaño y la productividad empresarial. A este respecto, se considera que la calidad del recurso empresarial español, los niveles formativos de los empresarios, las competencias y capacidades profesionales y las prácticas de dirección se asocian con la calidad de la gestión en las empresas. Todos estos aspectos nos parecen relevantes para explicar los problemas de crecimiento, tamaño, reparto de rentas y baja productividad que presentan en la actualidad muchas empresas españolas.

Bibliografía

Bayo Moriones, A. y Ortín Ángel, P. (2018). Las políticas de recursos humanos en las empresas españolas. Comparación y evolución de las diferencias con otros países de la Unión Europea. Innovación y competitividad: desafíos para la industria española, capítulo IX, (pp. 291-316). Madrid: Funcas.

De Lucio, J., Mínguez, R., Minondo, A. y Requena, F. (2018). La empresa exportadora española: características, dinámica y estrategia competitiva. Innovación y competitividad: desafíos para la industria española, capítulo XV (pp. 487-504). Madrid: Funcas.

EUROFOUND y CEDEFOP. (2020). European Company Survey 2019: Workplace practices unlocking employee potential. European Company Survey 2019 series. Luxembourg: Publications Office of the European Union.

European Trade Union Confederation. (2020). Benchmarking Working Europe 2019. ETUI Bruselas. https://www.etui.org/Publications2/Books/Benchmarking-Working-Europe-2019

Fernández-Crehuet, J. M. y González, M. L. (2018). Estudio de la implantación de las TIC en las pymes españolas: Cálculo de un índice de implantación tecnológica. Madrid: Observatorio Funcas de la empresa y la industria.

Garcés-Galdeano, L., García-Olaverri, C. y Huerta, E. (2016). Management capability and performance in Spanish family firms. Academia Revista Latinoamericana de Administración, 29(3), pp. 303-325.

Garcés-Galdeano, L. y Huerta, E. (2019). Las empresas españolas entre el cambio y la inercia: la relevancia de la gestión. Economistas, 162-163, pp. 157-169.

García-Canal, E. y García-García, R. (2018).La empresa industrial española y su internacionalización. Innovación y competitividad: desafíos para la industria española, capítulo XV (pp. 463-486). Madrid: Funcas.

Huerta, E., Garcés-Galdeano, L. y Garcia-Olaverri, C. (2016). El tamaño de las empresas y la calidad del recurso empresarial: ¿causa o efecto? Ekonomiaz, 90, 2º semestre, pp. 32-55.

Huerta, E. y Moral, M. J. (Eds.). (2019). Innovación y competitividad: desafíos para la industria española. Madrid: Funcas.

Huerta E. y Salas, V. (2012). La calidad del recurso empresarial en España: Indicios e implicaciones para la competitividad. Papeles de Economía Española, 132.

Huerta, E. y Salas, V. (2014). Tamaño de las Empresas y Productividad de la Economía Española. Un Análisis Exploratorio. Mediterráneo Económico, 25.

Huerta, E. y Salas, V. (2017). Tamaño y Productividad. El Recurso olvidado de la Calidad de dirección. Policy Brief, nº12. EuroPeG.

Huerta, E. y Salas, V. (2018). Productividad y tamaño de las empresas: ¿dónde están las palancas para el cambio? Innovación y competitividad: desafíos para la industria española, capítulo XIV (pp. 425-462). Madrid: Funcas.

ISO (Organización Internacional de normalización). (2021). ISO Survey of Certification 2021. ISO.

Salas, V. (2022). La empresa española: del Euro a la Covid-19. Ed. Prensas Universitarias de Zaragoza.

NOTAS

* Universidad Pública de Navarra y Funcas (ehuerta@unavarra.es).

** Universidad Pública de Navarra (mameng@unavarra.es).

1 Las empresas son organizaciones que crean riqueza y la distribuyen entre los propietarios de los recursos productivos, pero la capacidad para generar rentas y su reparto no son independientes. Están relacionadas porque si los propietarios de los factores anticipan una distribución de rentas poco adecuada, no estarán motivados con el proyecto empresarial y, por tanto, no ofrecerán el esfuerzo y compromiso que se necesita para obtener el mejor resultado posible dada la tecnología existente.

2 La información parte de un conjunto de investigaciones recientes (Huerta y Salas, 2012, 2014; 2017, 2018; Huerta, Garcés-Galdeano y Garcia-Olaverri, 2016; Garcés-Galdeano, García-Olaverri y Huerta, 2016; Garcés-Galdeano y Huerta, 2019; Huerta y Moral, 2019) y nos permite ofrecer esta panorámica de la empresa.

3 Según los datos de ISO Survey 2021, encuesta en la que participan los organismos de certificación de todo el mundo, España es el séptimo país del mundo y cuarto de Europa en número de certificaciones de calidad ISO 9001. En cuanto a la prevención del impacto ambiental, España es el quinto país del mundo y tercero de Europa en certificaciones ISO 14001.

4 El informe PEPPER IV confirma la difusión creciente de la participación financiera en los resultados de la empresa en los países de la UE-27 en la última década. En el periodo 1999-2005 el porcentaje de empresas que ofrecían esquemas de participación en el capital pasó del 13 al 18 por ciento y, en el caso de fórmulas de participación en los beneficios, del 29 al 35 por ciento (datos de CRANET).