Cambios en las condiciones de acceso a la financiación bancaria

Fecha: mayo 2023

Joaquín Maudos*

Tipos de interés, Financiación bancaria, Préstamo bancario, España

Cuadernos de Información Económica, N.º 294 (mayo-junio 2023)

En los últimos meses se han endurecido las condiciones de acceso a la financiación bancaria como consecuencia sobre todo de la subida de los tipos de interés. Estos han aumentado por la combinación de diversos factores: el ascenso de los tipos de intervención de los bancos centrales, la percepción de aumento del riesgo y la aversión de los bancos, las perspectivas de menor crecimiento económico y el reciente episodio de inestabilidad financiera. Los tipos de interés del préstamo bancario son en la actualidad menores en España que en la eurozona en el destinado a empresas, pero mayores en hipotecas y préstamos al consumo. La tasa de crecimiento del crédito en nuevas operaciones se ha ralentizado y crece más el destinado a empresas que a familias. La subida de tipos implica un empobrecimiento de empresas y familias. Así, un aumento de 2 puntos porcentuales del coste de la financiación en 2023 supondría 33.000 millones de euros más de intereses. La buena noticia es que tanto empresas como familias afrontan este endurecimiento en el acceso a la financiación desde una posición más cómoda que en el pasado, gracias al importante desapalancamiento que han realizado.

Los años de baja inflación y bajos tipos de interés han quedado atrás desde que una combinación de shocks de oferta y demanda dio paso a una nueva fase de alta inflación que ha obligado a los bancos centrales a dar por finalizada la política monetaria acomodaticia subiendo tipos de interés. En el caso concreto de la eurozona, el tipo de interés de las operaciones principales de financiación que fija el Banco Central Europeo (BCE) se mantuvo en el 0 % más de seis años, de marzo de 2016 a julio de 2022, aumentando desde entonces en siete ocasiones hasta situarse en el 3,75 % desde el 4 de mayo de 2023. En el caso del tipo de interés de referencia más frecuentemente utilizado a la hora de dar financiación bancaria, el euríbor a 12 meses entró en terreno negativo en febrero de 2016, se mantuvo en valores negativos hasta marzo de 2022, pero desde entonces ha aumentado para situarse en abril de 2023 en el 3,757 %. De esta forma, ha regresado al nivel que alcanzó en noviembre de 2008. Es por tanto un aumento muy intenso en un corto periodo de tiempo (4,2 puntos porcentuales año y medio) que implica un drástico cambio en las condiciones de acceso a la financiación bancaria para empresas y familias. Un aumento de tipos tan rápido y de semejante cuantía supone un claro riesgo también para las entidades bancarias, como se ha demostrado con las recientes quiebras que han tenido lugar en EE. UU. por las cuantiosas minusvalías que han aparecido en sus inversiones en renta fija (Silicon Valley Bank, Signature Bank y First Republic Bank). La inestabilidad financiera que también ha afectado a la banca europea (a la que ha contribuido los problemas del Credit Suisse) son otra vía por la que se endurecen las condiciones en el acceso a la financiación. De hecho, según la última encuesta del BCE publicada el 2 de mayo, la banca reconoce que ha endurecido sustancialmente los criterios que utiliza para aprobar un préstamo a empresas y familias debido a una percepción de más riesgo, una menor tolerancia al riesgo y el aumento de los costes de financiación. También el FMI (2023) en su último informe de estabilidad financiera muestra su preocupación por los efectos del endurecimiento de las condiciones de la financiación.

El objetivo de este artículo es analizar la evolución más reciente de las condiciones de acceso a la financiación bancaria de empresas y familias en España en el contexto europeo. En el primer caso, se presta especial atención al papel que tiene el tamaño a la hora de explicar diferencias en las condiciones, distinguiendo el coste del préstamo en función de la cuantía solicitada y de si la empresa es pyme o grande. En el segundo, distinguimos entre el préstamo para la adquisición de vivienda del destinado al consumo. En todos los casos, utilizamos información de nuevas operaciones que ofrece el BCE, ya que es donde mejor se reflejan los cambios de los tipos de interés. La información sobre tipos de interés se complementa con la opinión que trasmiten los bancos en la encuesta que realiza el BCE respecto a los estándares y condiciones que fijan a la hora de dar financiación, la última referida al primer trimestre de 2023.

Evolución reciente de los tipos de interés del préstamo bancario

Enero de 2021 supone un récord histórico en el valor negativo que alcanzó el euríbor a 12 meses. En ese mes se situó en el -0,505 %. Se mantuvo en niveles parecidos hasta diciembre de ese año (-0,502 %) y desde entonces inició una escalada de forma que salió de los valores negativos en abril de 2022, hasta situarse en el 3,757 % en abril de 2023. Por tanto, en algo menos de año y medio ha aumentado 4,2 puntos porcentuales (pp).

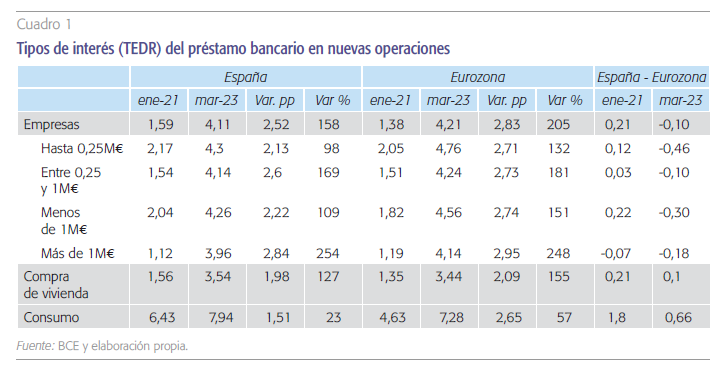

La traslación de la subida de los tipos de referencia a los préstamos bancarios no es tan intensa, pero sí de cuantía suficiente para suponer un cambio importante en las condiciones de acceso a la financiación1. Así, como muestra el cuadro 1, desde enero de 2021 (mes con el mínimo valor del euríbor a 12 meses) hasta marzo de 2023 (último dato disponible en el momento de redactar estas líneas), el tipo de interés del préstamo a las empresas ha aumentado 2,52 pp en España, algo menos en comparación con los 2,83 pp de la zona del euro. En el préstamo para la compra de vivienda, el aumento ha sido menor, 1,98 pp en España y 2,09 pp en la zona del euro. Es en el préstamo al consumo donde menos ha aumentado el tipo de interés: 1,51 pp en España, mucho menos en relación a 2,65 pp en la zona del euro. Por tanto, la traslación del aumento del euríbor a los tipos de interés bancarios ha sido mayor en las empresas que en las familias y menor en España que en la eurozona.

En el caso del préstamo a las empresas, los datos muestran diferencias importantes en función de su importe. En los de menor importe (menos de 250.000 euros), la subida es la de menor cuantía (2,13 pp) e inferior que en la eurozona (2,71 pp). Para préstamos de más de 1 millón de euros, la subida ha sido mucho más intensa y menor en España (2,84 pp) que en la eurozona (2,95 pp). Si consideramos que los préstamos de menor importe son más característicos de las pymes, la actual subida de los tipos de interés está siendo menos intensa que en las empresas más grandes, y también menor en España que en la eurozona.

La actual subida de los tipos de interés está siendo menos intensa en las pymes que en las empresas más grandes, y también menor en España que en la eurozona. Pero los tipos son mayores en las pymes que en las grandes empresas.

Con los cambios que se han producido en los algo más de dos años analizados desde principios de 2021, la banca española fija hoy día (marzo 2023) un tipo de interés en los nuevos préstamos a las empresas 10 puntos básicos (pb) inferior al que fija la banca europea. Es menor en todos los préstamos a las empresas con independencia de la cuantía. Así, en los préstamos de menos de un millón, son 30 pb menos de tipo de interés y la diferencia aumenta a 46 pb en los de menos de 250.000 euros. En los préstamos de más de un millón de euros, la banca española fija un tipo de interés 18 pb inferior.

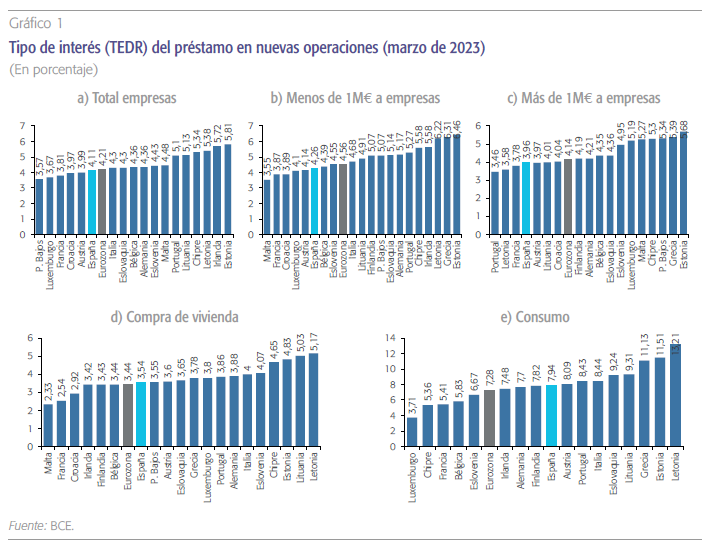

Si ponemos el foco en la situación más reciente (datos de marzo de 2023), el acceso al crédito bancario por las empresas en España es más barato que en la eurozona y que en Italia y Alemania, pero no que en Francia. En el caso de las familias, el tipo de interés del préstamo para la compra de vivienda es algo mayor en España (3,54 % en marzo de 2023) que en la eurozona (3,44 %) y Francia (2,54 %), pero menor que en Alemania (3,88 %) e Italia (4 %). También es superior en el préstamo al consumo (7,94 %) que en la eurozona (7,28 %), Francia (5,41 %) y Alemania (7,7 %), pero menor al de Italia (8,44 %).

Cambios en la actitud de los bancos a la hora de dar financiación: factores explicativos

¿Está la banca endureciendo los criterios que uti- liza a la hora de dar financiación? Para responder a esta pregunta, utilizamos la última encuesta que ha realizado el BCE a la banca de la eurozona que cubre el primer trimestre de 20232, un trimestre donde ya es manifiesta la subida de los tipos de interés y donde han aparecido problemas de estabilidad financiera tras la quiebra del Silicon Valley Bank y Signature Bank en EE. UU., y el rescate de Credit Suisse.

En el caso de las empresas, la banca española lleva endureciendo los estándares de concesión de crédito desde el primer trimestre de 2021, ya que es mayor el porcentaje que declara que los ha endurecido que el que los ha relajado. La máxima diferencia tiene lugar en el último trimestre de 2022, donde el índice de difusión que construye el BCE3 se sitúa en 17 puntos, 4 más que en el anterior trimestre y 3 por encima de la banca de la eurozona. En el primer trimestre de 2023 el índice cae a 8 pero sigue siendo positivo. En este último trimestre, los motivos que explican este endurecimiento son el deterioro de la actividad económica, la mayor aversión al riesgo, los requerimientos de más garantías y las dificultades en obtener financiación en los mercados. En este último trimestre apenas hay diferencias entre pymes y grandes empresas en el endurecimiento de los estándares para dar un crédito, a diferencia del anterior donde la situación era claramente peor para las pymes. Este endurecimiento de los estándares es menor en España que en la eurozona, con un valor en este último caso de 13,6 en el índice de difusión. En este contexto, la banca manifiesta en el primer trimestre de 2023 que ha aumentado la tasa de rechazo de la financiación que solicitan las empresas, con un índice de difusión mayor en las pymes que en las grandes empresas (8 vs. 5). El aumento de la tasa de rechazo en la banca española es parecido al de la banca europea (7,5), sin que en esta existan apenas diferencias según el tamaño de la empresa.

En el caso del préstamo para la compra de vivienda, también la banca española ha endurecido sus criterios a la hora de dar financiación desde el tercer trimestre de 2022, siendo el índice que lo refleja menor al de la eurozona en los dos últimos trimestres (10 vs. 12,2 en el último). En el primer trimestre de 2023 los factores que hay detrás son el deterioro de la actividad económica, la menor disponibilidad de financiación en los mercados, las perspectivas del mercado de la vivienda, la menor tolerancia al riesgo de los bancos y la menor solvencia de los prestatarios. En cambio, la banca declara una menor competencia no bancaria. También se da un aumento en la tasa de rechazo de los préstamos solicitados (pero con menor intensidad que en la banca europea, con índices de difusión de 5 y 11,5, respectivamente), algo que se viene dando en los últimos cuatro trimestres.

Finalmente, en el caso del préstamo al consumo es donde más han cambiado los estándares que utilizan los bancos a la hora de dar financiación, con un índice de difusión en los tres últimos trimestres muy por encima del índice de la eurozona (17 vs 4,8 en el primer trimestre de 2023). Lo que más contribuye a explicar este deterioro es el impacto de la actividad económica y la menor solvencia de los que solicitan financiación, siendo algo menor el efecto de la menor tolerancia al riesgo de los bancos, la exigencia de garantías y la disponibilidad de financiación en los mercados. La tasa de rechazo ha aumentado en el último trimestre (índice de 8) y con más intensidad que en la banca europea (5).

Cambios en los términos y las condiciones del crédito

Si ponemos el foco en los términos y las condiciones que fijan los bancos a la hora de dar un préstamo a las empresas, el endurecimiento es manifiesto, con un índice de difusión de 25 puntos en el último trimestre que es mayor en pymes (25) que en grandes empresas (18), dando continuidad al endurecimiento de los tres trimestres anteriores. El endurecimiento supera al de la banca europea, ya que en este último caso su índice es de 12 puntos, la mitad del de España. Lo que explica este endurecimiento es el aumento del margen que aplican los bancos y el deterioro de la actividad económica y, en menor medida, la exigencia de más garantías y la menor tolerancia al riesgo. En el caso del préstamo para la compra de vivienda, también la banca española ha endurecido las condiciones, con un índice de difusión de 25 puntos, muy similar al de los tres trimestres anteriores y casi el doble que el de la eurozona (14,2). El endurecimiento se manifiesta sobre todo en el aumento del coste de la financiación (30 puntos), los márgenes que aplica la banca (15) y la percepción de riesgo (15). En cambio, se mantienen las condiciones relacionadas con la exigencia de garantías y se relaja la competencia.

En el primer trimestre de 2023, la diferencia entre el porcentaje de bancos que declara que han endurecido los términos y condiciones que aplican en los préstamos que conceden a empresas y los que declaran lo contrario es mayor en España que en la eurozona.

Finalmente, en el préstamo al consumo, en el último trimestre se endurecen aún más las condiciones de la financiación, con un índice de difusión de 25 que más que duplica el de la eurozona (9,6). Ese endurecimiento se manifiesta en los márgenes aplicados y la exigencia de garantías. Lo que explica el endurecimiento es la percepción de que hay más riesgo y las mayores dificultades en el acceso a fuentes de financiación. En cambio, la banca percibe que se ha relajado la competencia.

Evolución del crédito en nuevas operaciones

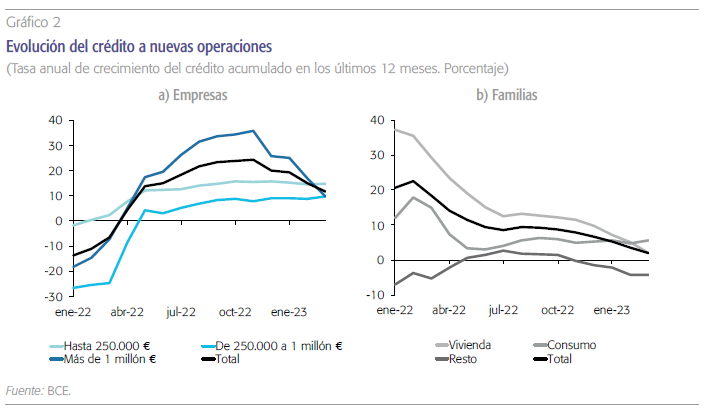

La evolución del nuevo crédito concedido a empresas y hogares depende tanto de factores de oferta (como lo visto anteriormente en términos de las condiciones que fija la banca a la hora de dar financiación) como de demanda. La información de la evolución del nuevo crédito muestra en las empresas una ralentización desde finales de 2022 en términos de la tasa de crecimiento anual del crédito concedido en los últimos doce meses. Así, mientras que en noviembre de 2022 ese crecimiento llegó casi al 25 % anual, en marzo de 2023 ha caído al 11,7 %. Es en las operaciones de menos de 250.000 euros donde más crece (14,8 % en marzo de 2023) y en las de más de un millón de euros donde más ha ralentizado su ritmo de crecimiento.

En el caso de las familias, el crédito a nuevas operaciones lleva un año en clara ralentización, ya que el crecimiento en tasa anual del acumulado en 12 meses ha pasado del 23 % en febrero de 2022 a solo el 2 % en marzo de 2023. El destinado a la compra de vivienda es el que más dinamismo ha perdido, pero hay que tener en cuenta que llegó a crecer a tasas cercanas al 40 % a finales de 2021, financiando un fuerte crecimiento en la compra de viviendas. Desde esas tasas tan elevadas ha ido cayendo hasta el 2 % en marzo de 2023 (llega a ser negativa si comparamos el crédito concedido en los últimos 3 meses respecto a los mismos meses del año anterior). Sin duda, esa caída está fuertemente influenciada por la subida del euríbor (que es el de referencia en la mayor parte de las hipotecas) y por la pérdida de poder adquisitivo por la inflación. El crédito destinado al consumo, que sufrió mucho el impacto de la pandemia, se recuperó a principios de 2022. Pero desde entonces, su tasa de crecimiento se ha estabilizado en torno al 5 %, siendo el 6 % en el último dato de marzo de 2023. Para otros fines (distintos a la compra de vivienda y consumo), la última tasa de crecimiento es del -4 % que contrasta con el +23 % de un año antes.

Principales mensajes

- El hecho de que los tipos de interés de referencia hayan subido con intensidad en poco tiempo ha supuesto un aumento en el tipo de interés de los préstamos bancarios, si bien estos últimos, hasta ahora, lo han hecho en mucha menor cuantía. En paralelo, y como consecuencia sobre todo de las menores perspectivas de crecimiento, la banca percibe un mayor riesgo y aumenta su aversión, lo que se ha traducido en un endurecimiento en las condiciones y los términos que aplica y que es de mayor intensidad en las pymes que en las grandes empresas. Estos factores de oferta, unidos a los de demanda, en un contexto de creciente inestabilidad financiera, explican la caída en los últimos meses en la tasa de crecimiento del crédito a nuevas operaciones. No obstante, el crédito nuevo a las empresas sigue en tasas elevadas (11,7 %), pero no así a las familias (2 %), siendo menor el crecimiento en el préstamo para la compra de vivienda (2 %) que al consumo (6 %).

- La información más reciente de marzo de 2023 sitúa el tipo de interés de los nuevos préstamos en España por debajo de la eurozona en el destinado a empresas, pero mayor en hogares, tanto para la compra de vivienda como al consumo.

- La subida de tipos de interés implica un empobrecimiento relativo de empresas y familias, ya que tienen que destinar una mayor parte de su renta disponible al servicio de la deuda. En 2022, las empresas destinaron el 6,9 % de su renta bruta disponible al pago de intereses, por importe de 14.356 millones de euros, siendo el peso del 0,8 % en el caso de los hogares (6.442 millones de euros). Teniendo en cuenta el saldo vivo de la deuda en 2022, supone un coste promedio del 1,5 % en las empresas y del 0,91 % en los hogares. Si asumimos que ese coste medio puede subir al menos 2 pp en 2023, supondría un aumento de los tipos de interés a pagar por parte de empresas y familias de como mínimo 33.000 millones de euros.

- La buena noticia es que tanto empresas como familias afrontan este endurecimiento en el acceso a la financiación bancaria desde una posición más cómoda que en el pasado, gracias al importante desapalancamiento que han realizado. Así, la ratio deuda privada/ PIB ha caído 23 pp de 2020 a 2022 (hasta el 125,1 %), siendo la reducción de mayor intensidad en las empresas (13,2 pp hasta el 72,2 %) que en las familias (9,4 pp hasta el 53 %). Los niveles actuales nada tienen que ver con los de partida con los que se afrontó la crisis financiera de 2007-2008 (193 % del PIB en diciembre de 2007 para el sector privado, de los que 111,4 pp eran de las empresas y 81,8 de las familias). Además, también ha mejorado su fortaleza financiera, ya que en relación a la renta de que disponen para hacer frente al pago de los intereses de la deuda, esa carga se ha reducido sustancialmente desde el valor máximo del 25,6 % en empresas y del 3 % en familias que llegó a alcanzar en 2011 a menos de la tercera parte (6,9 % y 0,8 %, respectivamente) en 2022.

- Si bien no es preocupante la subida de tipos de interés por los motivos señalados, hay que prestar atención a ciertos colectivos vulnerables, que son aquellos que afrontan esa subida desde una situación en la que ya destinan un elevado porcentaje de la renta a hacer frente al servicio de la deuda. En el caso de las familias, la ampliación a finales de 2022 del código de buenas prácticas para hogares con hipoteca es una medida adecuada, pero que puede ser insuficiente y que debería complementarse con subvenciones directas por parte del sector público, como ya lo han hecho algunas comunidades autónomas.

Referencias

Banco de españa. (2023). Informe de Estabilidad Financiera. Abril.

Banco central europeo. (2023). Bank Lending Survey. Mayo.

FMI. (2023). Global Financial Stability Report. Abril.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, Director Adjunto del Ivie y Colaborador del CUNEF.

1 El Banco de España (2023) muestra que la traslación en 2022 del aumento del euríbor al tipo medio del stock de préstamos a hogares para adquisición de vivienda y a empresas no financieras es del 30 %. En nuestro análisis nos centramos no en el tipo de interés del stock, sino en nuevas operaciones.

2 La encuesta fue realizada del 22 de marzo al 6 de abril de 2023.

3 Índice de difusión = (porcentaje de bancos que manifiestan que endurecen los estándares a la hora de dar un crédito) + 0,5* (porcentaje que lo endurece en parte)-(porcentaje que lo ha relajado)-0,5*(porcentaje que lo relaja en parte).