Cambios en la estructura de ingresos de la banca española

Fecha: julio 2022

Joaquín Maudos*

Banca, Rentabilidad, Ingresos, Intereses, Comisiones, COVID-19

Cuadernos de Información Económica, N.º 289 (julio-agosto 2022)

El escenario de tipos de interés tan reducidos, e incluso negativos, en el que hemos vivido hasta hace poco ha presionado el margen de intermediación del sector bancario, obligándole a buscar fuentes alternativas de ingresos para intentar conseguir la rentabilidad que exige el inversor. El margen de intereses alcanzó un mínimo histórico del 0,8 % del activo en 2021, disminuyendo su peso en los ingresos totales al 49 %. En paralelo, aumentó la aportación de las comisiones, hasta representar el 31 % del total de ingresos. También ha cambiado la composición de los ingresos por intereses, perdiendo relevancia los que aportan los préstamos y aumentando los de la renta fija; y de las comisiones bancarias, con pérdida de importancia de las que se generan por servicios de cobro-pago y aumento de las que aportan la comercialización de activos de terceros, como fondos y seguros. En comparación con la banca europea, destaca en España el mayor (menor) peso de los ingresos por intereses (comisiones), siendo las comisiones unitarias (como porcentaje del activo) similares a las que aplica la banca de la eurozona.

En los últimos años hemos sido testigos de un largo periodo de tipos de interés muy reducidos que incluso se han situado en terreno negativo hasta hace bien poco. De hecho, el euríbor ha estado en ese territorio desde febrero de 2016 a marzo de 2022, como consecuencia sobre todo del carácter ultraexpansivo de la política monetaria del Banco Central Europeo (BCE). Esos tipos negativos durante tantos años han presionado a la baja al margen con el que intermedia la banca, situándolo en 2021 en un mínimo histórico en España del 0,8 % del activo. En ese contexto, la banca ha tenido que recurrir a otros ingresos para intentar situar la rentabilidad en el nivel que le exige el inversor, como son sobre todo los ingresos por comisiones, que cada vez aportan un mayor porcentaje del total de los ingresos del sector. Además, la estructura de ingresos también cambia según lo hace el modelo de negocio, siendo menor la aportación de los ingresos por intereses conforme disminuye el peso de los créditos en el balance.

En paralelo a la reducción del margen de intermediación, hay otros factores que también han presionado a la baja la rentabilidad de la banca en los últimos años, como el intenso desendeuda- miento que ha realizado el sector privado y cuyo reflejo es una caída en el stock vivo de crédito del 35 % desde 2008, lo que en valor absoluto implica una pérdida de negocio de 659.000 millones de euros. Ha sido de tal magnitud ese desapalancamiento, que en la actualidad el peso del crédito al sector privado residente es del 41 % (mínimo valor desde hace décadas), casi 20 puntos por debajo del que tuvo antes de la crisis financiera en 2007. También ha aumentado el coste que conlleva cumplir con los exigentes requisitos de la regulación del capital. Por todo ello, la rentabilidad de la banca en su negocio doméstico en España se ha situado por debajo del coste del capital en los últimos años, incluso en 2021 que ha sido un año de clara recuperación de la rentabilidad. Pero, aun así, la rentabilidad de los recursos propios (ROE) acabó el año 2021 en el 6,9 %, por debajo del coste del capital. En cambio, a nivel consolidado (que incluye el negocio de las filiales en el exterior), la ROE (11,3 %) ha superado ese coste que exige el inversor, aunque no por la rentabilidad de la actividad de explotación, sino por las menores provisiones realizadas tras el intenso saneamiento de 2020 para anticipar el impacto de la crisis del COVID-19.

En este contexto, el objetivo de este artículo es analizar la evolución de la estructura de ingresos de la banca española. Para ello se examinan los distintos tipos de ingresos que componen la cuenta de resultados, tanto en el negocio doméstico en España como a nivel consolidado incluyendo el negocio de las filiales en el exterior. El periodo analizado cubre desde el inicio de la crisis financiera de 2008 hasta 2021, ya tras el impacto de la pandemia.

Evolución y composición de los ingresos del sector bancario español

El periodo de tipos negativos en la eurozona como consecuencia de la política monetaria expansiva del BCE comenzó en junio de 2014 para la facilidad de depósito, lo que ha sometido a presión al margen con el que intermedian los bancos. Así, en el negocio doméstico, el margen de intereses de la banca española que era el 1,19 % de los activos totales medios (ATM) en 2008, cayó hasta alcanzar un mínimo histórico del 0,8 % en 2021, lo que implica que desde 2016 (año en el que el euríbor a 12 meses entró en terreno negativo) el margen de intereses es insuficiente para cubrir los gastos de explotación (en 2021, cubren el 88 %). Por ello, la banca tiene que recurrir a otro tipo de ingresos distintos al cobro de intereses, siendo el más importante las comisiones bancarias.

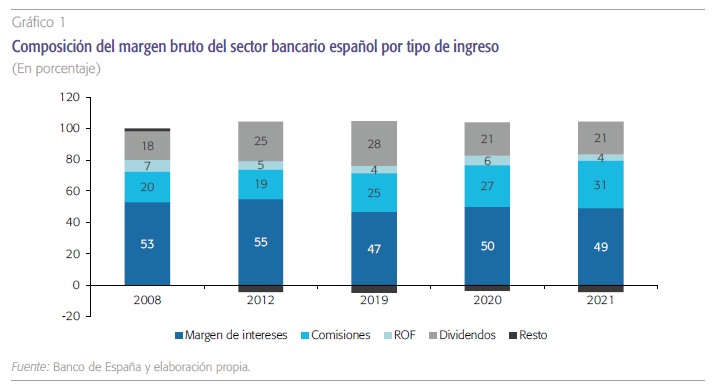

Como muestra el gráfico 1, si en 2008 los ingresos netos por intereses aportaban el 53 % del total de ingresos netos (margen bruto) de la banca en su negocio en España, en 2021 el porcentaje ha caído al 49 %. En paralelo, ha aumentado el peso de las comisiones, alcanzando un 31 % en 2021, la mayor aportación desde 2008. El peso de las comisiones lleva aumentando de forma ininterrumpida desde 2009, desde el 19 % de aquel año hasta el 31 % en 2021.

Respecto al resto de ingresos, los rendimientos del capital (dividendos) presentan una mayor volatilidad al depender en mayor medida del ciclo económico, ya que dependen de la rentabilidad de las empresas. Así, en 2009, año de profunda crisis económica donde el PIB cayó en España un 3,7 %, los dividendos solo aportaron el 12 % de los ingresos netos, mientras que en 2019 el peso más que se duplicó hasta el 28 %. Con la pandemia, su peso ha vuelto a caer al 21 % en 2020 y se ha mantenido en ese nivel en 2021. Los resultados por operaciones financieras (ROF, que son plusvalías por la compraventa de activos) llegaron a aportar el 18 % del margen bruto en 2013 (casi 10.000 millones de euros), siendo importante su contribución en los dos años posteriores como consecuencia de la bajada de tipos y la consiguiente revalorización del precio de los activos. Pero una vez los tipos se han situado en niveles muy reducidos y sin apenas margen para nuevas caídas, el potencial de obtener ingresos por plusvalías se ha reducido, lo que explica que los ROF solo aporten el 4 % del total de ingresos de la banca en 2021, 1.800 millones de euros, menos de la quinta parte que los obtenidos en 2013.

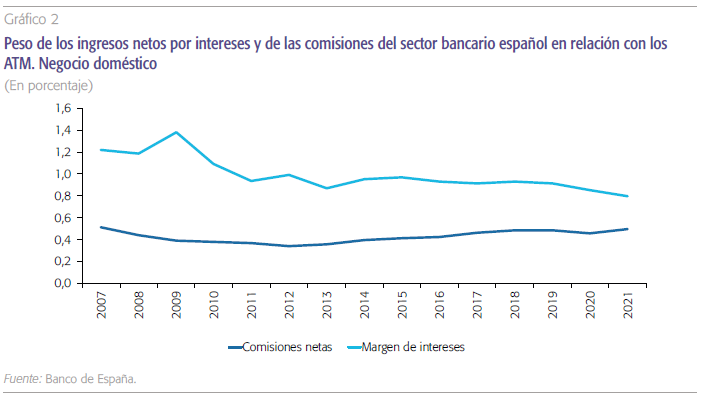

En relación con los activos totales medios (ATM), el margen de intereses ha caído un 33 % de 2008 a 2021, siendo la reducción aún mayor (un 42 %) desde 2009 cuando el margen se situó en el 1,39 % (gráfico 2). En 2021, como hemos comentado, ha alcanzado el mínimo valor de la serie histórica al situarse en el 0,8 %. Hay que tener en cuenta que, en 2008, el euríbor a 12 meses estaba en media anual en el +4,8 % y desde entonces ha caído hasta un valor del -0,42 % en 20211. Sin embargo, desde que el euríbor entró en terreno negativo en 2016 y hasta 2019, el margen de intereses resistió, pero ya no ha sido posible conforme ha persistido tanto tiempo el tipo de interés en valores negativos.

En el caso de las comisiones netas (cobradas menos pagadas), su peso en los ATM ha aumentado del 0,44 % en 2008 al 0,50 % en 2021, aunque cayeron de 2008 a 2012. Desde el valor del 0,36 % en 2012, el peso ha aumentado un 46 %, regresando casi al nivel de antes de la crisis en 2007. Con la crisis del COVID-19, las comisiones por unidad de activo cayeron (del 0,49 % al 0,46 %), pero se han recuperado en 2021 hasta el 0,5 %.

Composición de los ingresos por intereses

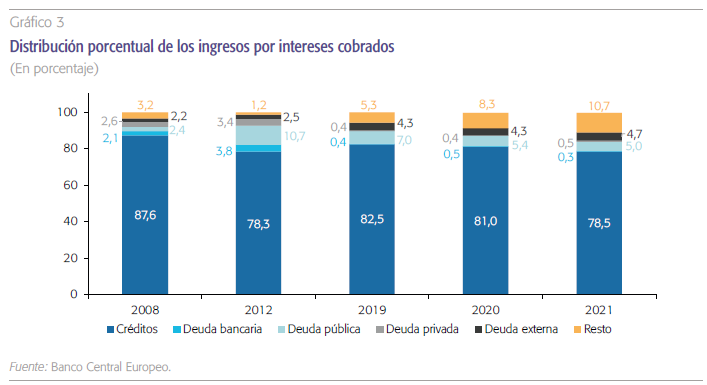

Otro de los hechos a destacar en la evolución de los ingresos de la banca española en los últimos años es el cambio en la composición de los ingresos percibidos por intereses, cuyas fuentes básicas son dos: los créditos concedidos y las inversiones en títulos de renta fija. Si en 2008 los préstamos aportaban el 87 % de los ingresos por intereses, en 2021 su peso ha caído 8,5 puntos hasta un 78,5 % (gráfico 3). Los ingresos por intereses cobrados en la inversión en renta fija, aunque en 2021 aportan el mismo porcentaje que en 2008 (en torno al 10 %), su peso lleva cayendo de forma ininterrumpida desde 2014, año en el que llegó a aportar algo más de la cuarta parte de los ingresos por intereses. Esta evolución se debe sobre todo a las inversiones de la banca en deuda pública española, ya que en 2014 aportaba el 15,5 % de todos los intereses que cobraba la banca, mientras que en 2021 aportan la tercera parte (5 %). En cambio, crece el peso de los intereses cobrados por la compra de deuda externa, que aportan en 2021 un importe próximo al de la deuda pública española (casi 1.400 millones de euros).

A la hora de interpretar la importancia de los ingresos por intereses que aporta la inversión en deuda pública española hay que tener en cuenta su peso en el balance del sector bancario, que se situó en un porcentaje cercano al 10 % de los ATM a principios de 2015, pero que ha ido cayendo hasta un valor del 6,7 % a finales de 2021. Es lógico, por tanto, que cada vez aporte menos ingresos la inversión en deuda pública española teniendo en cuenta que su peso ha ido disminuyendo en el activo de los bancos. Lo contrario ha ocurrido con la deuda externa, cuyo peso en el balance ha aumentado y se sitúa en el 3,5 % a finales de 2021 (113.000 millones de euros).

La creciente importancia de las comisiones bancarias

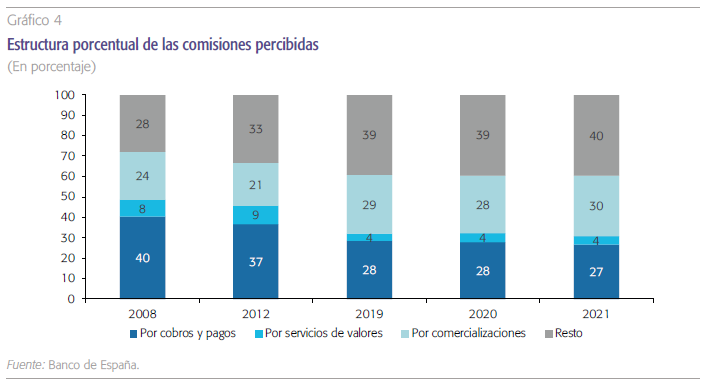

El creciente peso de las comisiones bancarias, tanto en el total de ingresos netos como en relación con el activo, se produce en paralelo a un cambio en su composición. En el caso de las comisiones percibidas, frente a la pérdida de importancia de las que tienen que ver con los servicios de cobro y pago (transferencias, cheques, mantenimiento de cuentas, etc.) y también por servicios de valores (administración y custodia, suscripción, gestión, aseguramiento y colocación), han mostrado mucho más dinamismo las que tienen su origen en la comercialización de productos y servicios bancarios. Bajo este concepto están los ingresos por los recursos distribuidos por los bancos, pero no gestionados por ellos, como la comercialización de fondos de inversión y pensiones o seguros de terceros. Así, este tipo de comisiones ya suponen en 2021 el 30 % del total de las percibidas (gráfico 4), por encima de las que tienen su origen en servicios de cobro y pago. Estas últimas han pasado de representar el 40 % del total en 2008 al 27 % en 2021. La aparición de nuevos operadores digitales que ofrecen servicios de cobro- pago (como las fintech) están arañando cuota de mercado a los bancos en la prestación de estos servicios, disminuyendo por tanto el volumen de comisiones percibidas por los bancos.

Del total de comisiones que cobra la banca española, cada vez pesan menos las que aportan los servicios de cobro y pago (27 % en 2021), mientras que ha aumentado el peso de las que proceden de la comercialización de productos de terceros, como seguros y fondos de inversión y de pensiones, que ha suponen el 30 %.

También han perdido peso las comisiones por servicios de valores, ya que en 2021 (4 %) tienen un peso que es la mitad del que tenían en 2008 (8 %). El resto de las comisiones, que suponen hoy día el 40 % del total, incluyen conceptos como compraventa de divisas, concesión de financiación (comisión de estudio, apertura, cancelación anticipada, etc.), riesgos contingentes (como avales), compromisos contingentes (como créditos disponibles), asesoramiento, etc.

Estructura de ingresos: comparativa internacional

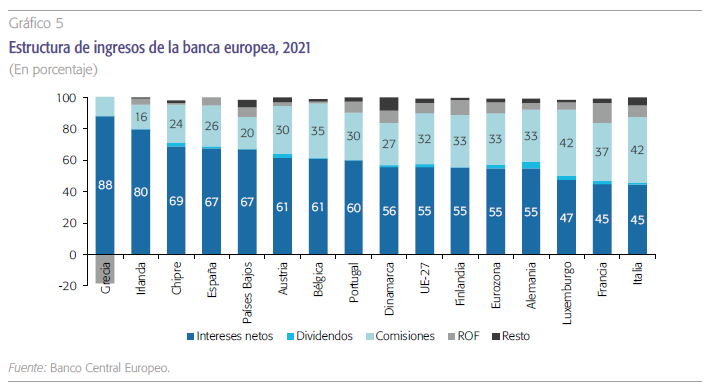

Para hacer una comparativa internacional de la estructura de ingresos de la banca española, hemos de acudir a los datos que ofrece el BCE para grupos consolidados, que incluyen el negocio de las filiales en el exterior. Con los últimos datos de 2021, el modelo de negocio de la banca española, caracterizado por un mayor peso de la intermediación tradicional depósitos-créditos, tiene su reflejo en su estructura de ingresos, con una mayor aportación de los ingresos por intereses que en la banca europea. Así, mientras que estos ingresos aportan el 67 % del total (gráfico 5), en la banca tanto de la UE-27 como de la eurozona el peso es 12 puntos inferior (55 %).

En relación con el total de ingresos netos, las comisiones de la banca española aportan 7 puntos porcentuales menos que las de la banca de la eurozona, aunque con un nivel similar, del 0,65 %, respecto a los activos totales medios.

Las comisiones bancarias son la segunda fuente de ingresos en importancia de la banca española y aportan el 26 % del total de los ingresos, 7 puntos menos que en la eurozona (33 %) y 6 menos que en la UE (32 %). Los dividendos solo aportan el 1 % de los ingresos (la mitad que en la UE), mientras que los resultados por operaciones financieras suponen el 5 % del margen bruto (2 puntos menos que en la eurozona y en la UE). En el ranking de los principales sectores bancarios de la UE-27, España está en el rango alto por el peso de los ingresos que aporta el margen de intereses.

Si en lugar de analizar la composición de los ingresos, nos centramos en su peso en relación con el activo (como indicador de precio medio), la banca española disfruta de un margen superior a la media europea. Así, el margen bruto es del 2,49 %, 49 puntos básicos (pb) más que en la eurozona. La mayor diferencia está en el margen de intereses (que es del 1,68 % y que duplica al del negocio doméstico en España) que es 58 pb superior al de la eurozona. El peso de los dividendos en el activo es ligeramente inferior y muy reducido (0,03 % frente al 0,04 % en la eurozona), mientras que el de las comisiones es casi idéntico (0,65 % vs 0,66 %). Este último valor es superior al 0,5 % que pesan las comisiones con relación al activo en el negocio doméstico en España, lo que implica que las filiales de los bancos españoles en el exterior aplican comisiones más elevadas que en España.

Centrando la atención en las comisiones bancarias, como porcentaje del activo, el dato más reciente de 2021 sitúa a España, como hemos visto, en un nivel similar al promedio de la banca de la eurozona (0,65 %), por debajo de Italia (0,97 %) y Francia (0,68 %), y ligeramente por encima de Alemania (0,61 %).

Conclusiones

La intensidad de los factores que han condicionado la rentabilidad de la banca española en los últimos años (sobre todo, el escenario de tipos tan reducido) ha supuesto cambios importantes de la estructura de sus ingresos, disminuyendo el peso de los ingresos por intereses y aumentado el de las comisiones. Es un cambio que se produce en paralelo a los que se tienen lugar en el modelo de negocio, donde el desapalancamiento del sector privado ha hecho que pierda peso el crédito en el activo, situándose en la actualidad en el 41 %, casi 20 por debajo del que tuvo antes del inicio de la crisis financiera en 2007. El objetivo final ante tantos cambios es asegurar una rentabilidad que satisfaga al inversor, lo que no ha sido posible en el negocio doméstico en los últimos años.

Presionado por los tipos negativos, el margen de intereses aportó en 2021 el 49 % del total de ingresos netos de la banca en su negocio en España, cuatro puntos menos que en 2008. En paralelo, el peso de las comisiones ha aumentado desde el 20 % de los ingresos netos en 2008 hasta el 31 % en 2021.

Los hechos más llamativos a destacar del análisis realizado de los ingresos de la banca española son los siguientes:

- La caída de tipos ha presionado al margen de interés, hasta el punto de que ha alcanzado un mínimo histórico del 0,8 % del activo en 2021, lo que implica que los ingresos netos por intereses aportan el 49 % de los ingresos netos totales, 4 puntos menos que en 2008.

- Esa caída de los ingresos por intereses ha obligado a buscar otras fuentes de ingresos como son las comisiones bancarias, que en 2021 aportan el 31 % del total, máximo valor desde 2008. En relación con los ATM, han aumentado hasta el 0,5 %. No obstante, es un valor inferior al que alcanzó en 2007 antes del estallido de la crisis financiera.

- Se ha producido un cambio importante en la composición de los ingresos por comisiones, con un menor peso de las que tienen su origen en medios de pago-cobro (en parte por la competencia de las fintech) y un aumento de las comisiones por la comercialización de productos de terceros, como los fondos y los seguros. En 2021, las primeras aportan el 27 % del total (mínimo valor desde 2008), mientras que las segundas suponen el 30 % (máximo valor desde 2008).

Desde 2008, el peso de los ingresos por intereses que aportan los préstamos en el total de ingresos ha caído 8,5 puntos, hasta situarse en 2021 en el 78,5 %. También han perdido importancia los ingresos por intereses que aporta la deuda pública, hasta el 5 %.

- También se ha producido un cambio en la composición de los ingresos por intereses, ya que han perdido peso relativo los que aportan los préstamos concedidos (en 2021 suponen el 78,5 %, 8,5 puntos menos que en 2008) y lo han ganado por tanto los ingresos de la renta fija. Dentro de esta última, caen los que aporta la inversión en deuda pública española y aumentan los de la deuda del resto del mundo.

- En comparación con la banca europea e incluyendo el negocio de las filiales en el exterior, España se caracteriza por un mayor peso de los intereses en su estructura de ingresos (67 % vs. 55 % en la eurozona) y un menor peso de las comisiones (26 % vs 33 %). Esta últimas, con relación al activo, tiene un valor similar al promedio de la banca europea (0,65 %). En cambio, los ingresos netos por intereses (en relación con activo) son en España superiores a los de la eurozona (1,68 % vs. 1,10 %). Aunque en 2020, en el contexto de la crisis del COVID-19, ambas fuentes de ingresos cayeron como porcentaje del activo, hasta el tercer trimestre de 2021 se han recuperado, si bien el nivel es inferior al de antes de la pandemia en 2019.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto de investigación del Ivie y colaborador del CUNEF.

1 En lo que llevamos de 2022, el euríbor ha aumentado con fuerza, situándose por encima del 1 % en el momento de redactar estas líneas.