Cuadernos de Información Económica, N.º 306 (mayo-junio 2025)

Fecha: mayo 2025

Autores

Desiderio Romero-Jordán*

Etiquetas

Presión fiscal, IRPF, España

Aumento de la presión fiscal en los principales impuestos: IRPF en el punto de mira

El grueso de los ingresos tributarios corresponde, por este orden, al impuesto sobre la renta de las personas físicas (IRPF), impuesto sobre el valor añadido (IVA), impuesto de sociedades (IS) e impuestos especiales (IE). La recaudación por esos cuatro impuestos aumentó un 8,1 % en 2024, equivalente a 21.167 millones de euros. Como resultado, su peso en el PIB pasó del 17,4 % al 17,7 %. Al rededor de 4 de cada 10 euros de ese aumento corresponde al IRPF, 3 al IVA, 1,8 al IS y 0,6 a los impuestos especiales. Como en años anteriores, el IRPF ha sido el actor principal del incremento recaudatorio. En 2024, el índice de la carga media real de IRPF soportada por los hogares superó el valor 100 de 2008, al situarse en 114,4. Contrariamente, el índice de la renta neta media real de 2024 se situó en el 95,7. Es decir, los hogares tienen en 2024 una renta neta real inferior a la que tenían en 2008. Sin embargo, en términos reales, pagan más IRPF que en 2008. La falta de indexación a la inflación del periodo pospandemia ayuda a explicar una parte sustancial de la diferencia entre los índices de renta neta e IRPF de 2024.

Evolución de ingresos y mejora del déficit en 2024

Excluyendo el impacto de la DANA1, el déficit público de 2024 finalizó en el 2,8 %, dos décimas por debajo del objetivo del Gobierno. Se repite la situación de 2023, al alcanzarse un déficit público inferior a la previsión del Gobierno. Este buen resultado se explica por la interacción de dos factores. Primero, el fuerte crecimiento de la recaudación de los cuatro pilares del sistema impositivo (IRPF, IVA, IS e IE) que alcanzó el 8,1 %. Segundo, la favorable evolución del total de empleos de las administraciones públicas que crecieron casi un punto menos que el conjunto de los recursos no financieros: 6,2 % frente al 7,1 %. Como resultado, el total de ingresos en porcentaje del PIB ha crecido 0,3 puntos, situándose en el 42,3 %, mientras que los empleos han permanecido en el 45,4 % (IGAE, 2025).

La recaudación de esos cuatro impuestos fue en 2024 de 281.174 millones de euros, con un incremento respecto a 2023 de 21.167 millones, en línea con el resto de los años pospandemia (AEAT, 2025a). Estas cifras refuerzan la excepcionalidad recaudatoria del periodo pospandemia, con un promedio anual de incremento de 23.800 millones de euros. En la serie histórica de recaudación, ese aumento solo es comparable con los últimos años del boom inmobiliario, con un promedio en los años 2005 a 2007 de 19.100 millones de euros anuales.

El 40,0 % del aumento recaudatorio de 2024 correspondió al IRPF (9.128 millones de euros), seguido del 29,1 % de IVA (6.632 millones), el 17,7 % del impuesto de sociedades (4.037 millones) y el 6,6 % de los impuestos especiales (1.371millones). Por figuras impositivas, el IRPF creció un 7,6 %, un 7,9 % el IVA, el 11,5 % el IS, y un 6,6 % los IE2. El fuerte crecimiento del IRPF ha venido impulsado por la mejora del empleo y por la falta de corrección del impuesto a la inflación. La recaudación ha pasado de 94.546 millones de euros de 2021 a 129.408 en 2024. Es decir, en tan solo cuatro años la recaudación ha aumentado un 36,9 % equivalente a 34.862 millones de euros. En el caso del IVA, el aumento recaudatorio de 2024 se explica fundamentalmente por la retirada de las rebajas fiscales y por el efecto de la inflación. El coste de las rebajas fiscales se redujo de 4.500 millones en 2023 a 2.935 millones en 2024 (AIREF, 2023, 2024). El incremento de la recaudación del IS ha venido impulsado por la mejora de los márgenes comerciales3.

El 40,0 % del aumento recaudatorio de 2024 correspondió al IRPF (9.128 millones de euros), seguido del 29,1 % de IVA (6.632 millones), el 17,7 % de impuesto de sociedades (4.037 millones)

El intenso crecimiento de los ingresos ha contribuido a reducir el déficit público desde el 3,5 % de 2023 al 2,8 % en 2024. La consecución en 2025 de un déficit del 2,5 % exigirá un ajuste fiscal adicional próximo a los 2.800 millones de euros. El Gobierno se enfrenta a dos fuentes de incertidumbre para cumplir con ese objetivo: internas, propias de un gobierno en minoría, y las de geoestrategia internacional debido al cambio de rumbo de la nueva Administración Trump en política arancelaria. A nivel interno, deben destacarse las dificultades del Gobierno para conseguir el apoyo de sus socios en algunas cuestiones clave. Una de las más importantes ha sido la imposibilidad de sacar adelante nuevos presupuestos, obligando en 2025 a una segunda prórroga consecutiva del presupuesto de 2023. También las dificultades para aprobar medidas tributarias, incluso de parcheo fiscal, para asegurar las necesidades de ingresos por el envejecimiento.

En cuanto a las incertidumbres de origen internacional, el endurecimiento de aranceles a China o a la UE, así como los llamados aranceles recíprocos, han introducido importantes dosis de inestabilidad. Este proceso de guerra comercial, todavía en curso, está ya teniendo efectos sobre el crecimiento del PIB, que en el caso de la eurozona se reducirá en dos décimas, situándose en el 0,8 % en 2024 (FMI, 2025). La economía española se verá directamente afectada por la caída de las exportaciones, tanto a Estados Unidos como hacia otros países europeos, especialmente a Francia y Alemania como principales destinos de las exportaciones españolas. Especialmente, si tenemos en cuenta que el Fondo Monetario Internacional ha reducido el crecimiento del PIB en 2025 para esos dos países, situándolos en el 0,6 % y el 0,0 %, respectivamente (FMI, 2025).

Dicho informe apunta a que el crecimiento de la economía española será el más robusto de las economías más avanzadas, con un crecimiento del 2,5 %. No obstante, el incierto clima económico apunta a una ralentización de la economía a lo largo del año. Como apunta Raymond Torres (2025), «sería temerario pensar que nos podemos desacoplar de los desvaríos del resto del mundo, de modo que una desaceleración es previsible a partir de la segunda mitad del año». De momento, en su última actualización, Funcas (2025) ha recortado en una décima su previsión de crecimiento de 2025, situándola en el 2,3 %. En definitiva, el nuevo entorno económico internacional introducirá dificultades en la consecución del déficit de 2025, aunque es todavía pronto para estimar con mayor precisión el alcance de sus efectos presupuestarios. De hecho, los datos de recaudación disponibles hasta marzo de 2025 ofrecen crecimientos robustos en IRPF (9,9 %), IVA (8,9 %) e IE (7,3 %) (AEAT, 2025b).

Presión fiscal de los principales impuestos en 2024

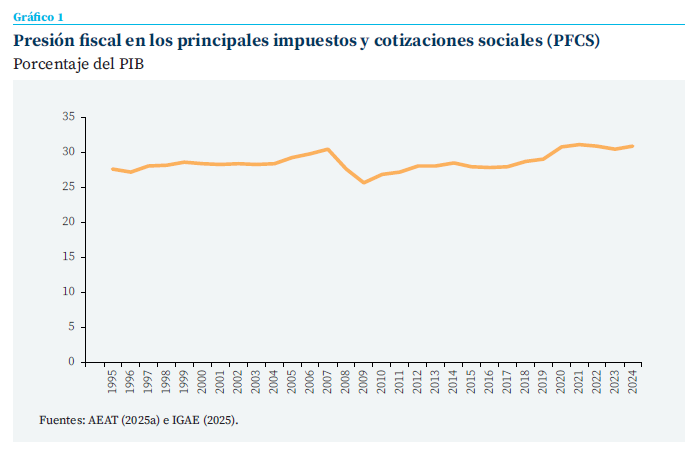

La presión fiscal de los cuatro principales impuestos (en adelante PF4) se situó en 2024 en el 17,4 % del PIB. Si incluimos las cotizaciones sociales, la presión fiscal de esas cinco fuentes de ingresos no financieros (en adelante PFCS) se elevó hasta el 30,9 %, con un montante de 491.914 millones de euros. Como muestra el gráfico 1, PFCS se mantuvo estable entre 1997 y 2004 en un promedio próximo al 28,3 %. Sin embargo, en los últimos años del boom inmobiliario aumentó su nivel hasta alcanzar un pico del 30,5 % en 2007. La situación existente desde la pandemia se ha caracterizado por un salto en el nivel de PFCS, situándose en un nuevo escalón superior al 30 %. Tras una ligera caída en 2023, PFCS se situó en 2024 en el 30,9 %.

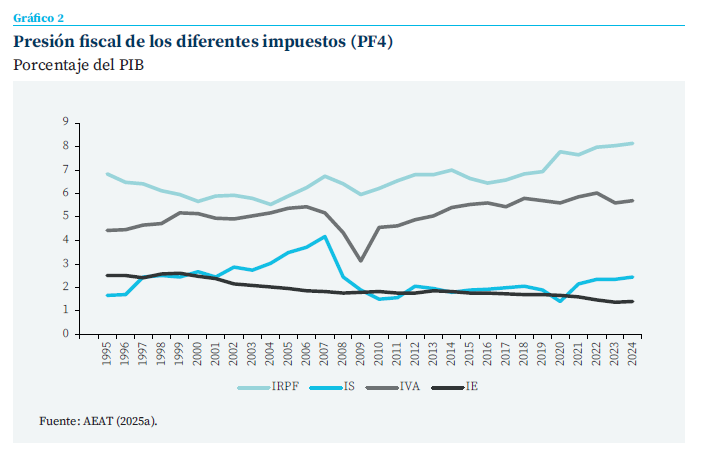

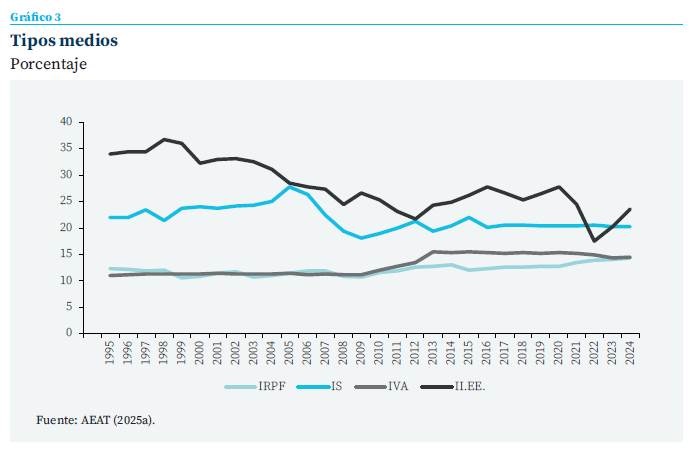

Como muestra el gráfico 2, la mayor presión fiscal en 2024 corresponde al IRPF (8,1 %), seguido de IVA (5,7 %), impuesto de sociedades (2,5 %) e impuestos especiales (1,4 %). Desde la crisis financiera, la presión fiscal por IRPF ha mostrado un crecimiento escalonado: se mantuvo en el rango 6-7 % hasta 2019, aumentó hasta el nivel 7-8 % entre 2020 y 2022 y, desde 2023, se encuentra por encima del 8 %. De hecho, su pico más alto de la serie histórica se alcanzó en 2024 con un 8,1 %. Como muestra el gráfico 3, este incremento de la presión fiscal tiene su reflejo en el aumento del tipo medio de IRPF. Concretamente, se situó en el 12,7 % en 2019, escalando 1,7 puntos hasta situarse en el 14,4 % en 2024.

Hay varios factores que ayudan a explicar el fuerte crecimiento de la recaudación en el periodo pospandemia, entre los que destacamos los tres siguientes. Primero, el fuerte impulso del número de ocupados que entre 2019 y 2024 creció en 1,8 millones, aumentando el número de asalariados desde 19,8 a 21,7 millones (INE, 2025). En este sentido, la tasa de desempleo de 2024 se redujo hasta el 11,3 %, situándose en niveles similares a los de 2008. Segundo, el alza de los salarios monetarios que, según los datos disponibles de revisión de convenios colectivos, aumentaron un 15,9 % entre 2019 y 2024 (Ministerio de Trabajo y Seguridad Social, 2025). Por debajo, no obstante, del aumento acumulado de la inflación durante dicho periodo, que fue del 18,2 %. Por último, el impulso de la inflación sobre la recaudación de IRPF se debió a la progresividad en frío. La falta de indexación de los elementos del IRPF expresados en euros –incluyendo todo tipo de mínimos, deducciones, exenciones, así como los tramos de la tarifa– elevan la carga impositiva de los contribuyentes. Esta falta de corrección ha supuesto un extra de recaudación de 16.800 millones de euros entre 2021 y 2024 equivalente, aproximadamente, a la mitad de recaudación de esos cuatro años (Romero-Jordán, 2025a). La hoja de ruta del plan fiscal 2025-2031, el crecimiento del gasto debido al envejecimiento o el recién anunciado incremento del gasto en defensa en 2025 por 10.400 millones suponen un fuerte incentivo para la renuncia, por parte del gobierno, a los ingresos extra que proporciona la inflación. Especialmente, porque no requieren de trámite parlamentario para su aprobación.

El beneficio de las sociedades tiene un elevado componente cíclico. La recaudación del IS viene determinada por el citado efecto ciclo, interactuando con el tamaño y diseño de la base sometida a gravamen. Por ejemplo, las deducciones por compensación de pérdidas lastran la recaudación de IS incluso en periodos de coyuntura económica muy favorables, al arrastrarse derechos reconocidos en ciclos recesivos previos. El promedio de presión fiscal por IS se situó durante el periodo 2009 a 2019 en el 1,9 %. Desde 2020 se observa una nueva fase creciente en la presión fiscal del IS alcanzándose un pico del 2,5 % en 2024. Esta senda alcista ha sido impulsada por la recuperación de los márgenes empresariales a los niveles prepandemia (OME, 2024). Es decir, la presión fiscal de 2024 está muy próxima al promedio del 2,6 % del periodo 1997 a 2003.

La presión fiscal por IS puede descomponerse como producto del tipo medio y del peso de la base consolidada en el PIB. Concretamente, PF_IS=(R/B) × (B/PIB), donde R es la recaudación del impuesto y B la base consolidada sometida a tributación. El primer término (R/B) se corresponde con el tipo medio del IS mientras que el segundo (B/PIB) es un proxy del tamaño de la base sometida a gravamen. Como muestra el gráfico 3, el tipo medio de IS se mantuvo estable durante el periodo pospandemia, incluso por debajo de 2019 (20,2 % frente al 20,4 %). Sin embargo, el tamaño de la base creció desde el 8,1 % de 2019 a un promedio del 10,7 % del periodo 2020 a 2024, alcanzando su máximo del 11,4 % en 2024. Por tanto, el aumento de la presión fiscal por IS del periodo pospandemia es consecuencia directa de un mayor tamaño de las bases sometidas a gravamen. En la última década, se han introducido reformas que apuntan en esta dirección como la limitación de la deducción de gastos financieros al 30 % del beneficio operativo en 2015, el establecimiento en 2016 de un límite del 60 % a la compensación de pérdidas –reducido al 25 % en 2017– o la limitación entre 2015 y 2018 de las deducciones por I+D+i no tecnológico, sometidas a mayores exigencias de vinculación efectiva con actividades de innovación reales.

Es previsible que la presión fiscal por IVA continúe en los próximos años con la línea ascendente observada desde 2013

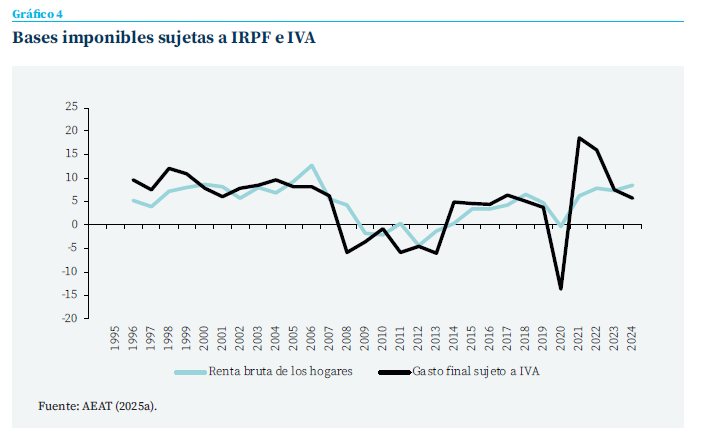

La presión fiscal por IVA se situó en 2024 en el 5,7 %, en un nivel similar tanto del promedio del periodo pospandemia (5,8 %) como del año 2019 (5,7 %). Entre 2021 y 2024 se implementaron rebajas de IVA como parte del escudo fiscal. Concretamente, se rebajó el tipo de IVA de la electricidad (entre 2021 y 2024), del gas (entre 2022 y 2024) y de alimentos en 2023 y 20244. Estas rebajas fueron compensadas, al menos parcialmente, por el aumento de recaudación inducido por la inflación. Romero-Jordán (2025b) ha estimado que, por efecto de las altas tasas de inflación, la factura fiscal de IVA aumentó, en promedio, en 75,7 euros por hogar en 2021, 195,2 euros en 2022, 98,6 euros en 2023 y 69,2 euros en 2024. La retirada de esas rebajas fiscales ha relanzado la recaudación de 2024 hasta los 6.632 millones de euros. Por este motivo, es previsible que la presión fiscal por IVA continúe en los próximos años con la línea ascendente observada desde 2013. Especialmente, si se mantiene el elevado peso del gasto sujeto a IVA sobre el PIB del periodo pospandemia, cuyo promedio desde 2021 es del 41,2 % (ver gráfico 4).

La presión fiscal para el conjunto de los impuestos especiales –alcohol, cerveza, hidrocarburos y tabaco– mostrada en el gráfico 2 muestra una tendencia descendente desde finales de los años noventa. Esta evolución, contraria a la seguida por IRPF, IVA e IS, se explica parcialmente por la falta de actualización de los tipos de gravamen (expresados en euros) a la evolución de los precios de los bienes sometidos a gravamen. Esta falta de indexación ha provocado una fuerte erosión en los tipos de gravamen y, por tanto, en el nivel de recaudación. Concretamente, el impuesto sobre la cerveza fue actualizado por última vez en 2005, los hidrocarburos en 2009, las labores del tabaco en 2013 y el alcohol en 2016. La ausencia de indexación de los tipos de gravamen tiene efectos negativos sobre la recaudación, aunque positivos sobre el consumo de los hogares. Sin embargo, la función económica de los impuestos especiales es la internalización de los costes externos que generan, especialmente sobre el sistema sanitario público.

La ausencia de indexación de los tipos de gravamen tiene efectos negativos sobre la recaudación, aunque positivos sobre el consumo de los hogares

El IRPF frena el crecimiento de la renta disponible real de los hogares

La economía española ha destacado en los últimos años por su dinamismo, con tasas de crecimiento superiores a la media de la UE-28. Concretamente, durante el periodo 2022 a 2024, el crecimiento fue del 6,2 %, del 2,7 % y de un 3,2 % frente al 4,7 %, el 1,5 % y el 2,4 %. Sin embargo, la percepción subjetiva que los hogares tienen sobre su situación económica es menos favorable que lo reflejado en los agregados macroeconómicos. Para el 80 % de los hogares, la percepción económica del año 2024 osciló entre regular y mala (Funcas, 2025). La crisis económica, la vivienda y la calidad del empleo ocupan los primeros puestos en las preocupaciones de naturaleza económica de los hogares (CIS, 2022; 2025). La subida de impuestos, pese al importante incremento de la presión fiscal, no ocupa las primeras posiciones en los barómetros del CIS. Probablemente, porque la presión fiscal es un concepto complejo, cuya dimensión no es directamente observable por los contribuyentes. Incluso en los impuestos, como el IRPF, con los que los contribuyentes se encuentran más familiarizados. Pese a ello, los resultados que se muestran a continuación revelan que, en los últimos años, el IRPF ha frenado el crecimiento de la renta real neta media de los hogares.

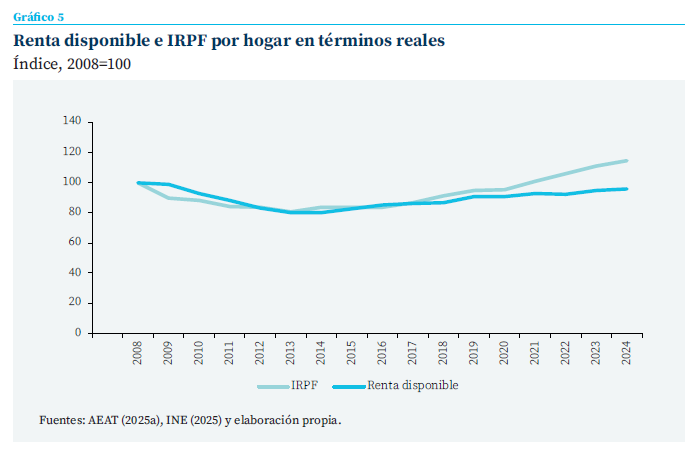

Para el periodo 2008 a 2024, el gráfico 5 muestra el índice de la renta neta media de los hogares medida en términos reales. Se toma 2008 año base (100), coincidente con el pico máximo del boom inmobiliario. La renta disponible o neta ha sido computada como diferencia entre los ingresos brutos de los hogares y las cuotas tanto de IRPF como de cotizaciones sociales. Asimismo, el gráfico muestra el índice de la cuota media real de IRPF soportada por los hogares. Ambos índices muestran perfiles similares: son decrecientes hasta 2013, como resultado de la crisis financiera, y crecientes en adelante. Sin embargo, el índice de IRPF crece con mucha mayor intensidad en el periodo pospandemia. Como resultado, el índice de la renta se situó en el nivel 95,7 en 2024 mientras que el de la cuota de IRPF fue del 114,4.

Más de una década y media después de la crisis financiera, los hogares españoles no han recuperado, en media, su capacidad económica real

Dos son las conclusiones que pueden extraerse del gráfico, 5. Primero, la renta neta media por hogar de 2024 equivale al 95,7 % de su valor en 2008. En otras palabras, más de una década y media después de la crisis financiera, los hogares españoles no han recuperado, en media, su capacidad económica real. Más aún, al actual ritmo de crecimiento de la renta real, se tardarán varios años en conseguir la convergencia con el nivel de 2008. Segundo, la cuota media de IRPF de 2024 es claramente superior a la de 2008. Dado que las cuotas de IRPF forman parte de la renta disponible, puede afirmarse que la ausencia de indexación en el periodo pospandemia ha ralentizado el crecimiento de la renta real de los hogares. Debe advertirse que el efecto de la progresividad en frío es de naturaleza acumulativa, por lo que la erosión en la renta real seguirá creciendo en ausencia de medidas de ajuste específicas. En todo caso, las ganancias en renta real del factor trabajo exigirán mejoras de productividad.

Notas

* Universidad Rey Juan Carlos y Funcas.

1 Depresión aislada en niveles altos de la atmósfera. Este fenómeno climático extremo tuvo lugar el 29 de octubre de 2024 causando 228 fallecidos, la mayoría de ellos en la Comunidad Valenciana. El coste económico ha sido estimado en 7 décimas del PIB, 4 de las cuales corresponden a 2024 y 3 a 2025 (AIREF, 2025).

2 Junto a las cotizaciones sociales, esos cuatro impuestos constituyen la columna vertebral de los ingresos no financieros del Estado con un peso del 90 % (IGAE, 2024).

3 Las cotizaciones sociales también se expandieron al ritmo del 6 %, mientras que los ingresos no tributarios disminuyeron un 2,9 %.

4 No obstante, el aceite de oliva tributa en 2025 al 4 % en lugar de al 10 % como sucedía antes de 2023.

Referencias

AEAT. (2025a). Series históricas de bases, tipos e impuestos devengados. https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Informe_mensual_de_Recaudacion_Tributaria.shtml

AEAT. (2025b). Informe mensual de recaudación tributaria, marzo de 2025. https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Informe_mensual_de_Recaudacion_Tributaria.shtml

AIReF. (2023). Informe sobre las líneas fundamentales de los presupuestos de las administraciones públicas 2024. Informe 49/23. https://www.airef.es/es/centro-documental/informes/informe-sobre-los-proyectos-y-lineas-fundamentales-de-los-presupuestos-para-2024/

AIReF. (2024). Informe sobre el plan fiscal y estructural de medio plazo 2025 2028. Informe 51/24. https://www.airef.es/es/centro-documental/informes/informe-sobre-el-plan-fiscal-y-estructural-a-medio-plazo-2025-2028/

AIReF (2025). Informe sobre los presupuestos iniciales de las Administraciones Públicas 2025. Informe 3/25. https://www.airef.es/wp-content/uploads/2025/04/Informes_presupuestos_iniciales/Informe-Presupuestos-Iniciales-2025.pdf

CIS (2022). Barómetro fiscal, marzo de 2022. https://www.cis.es/en/catalogo-estudios/resultados-definidos/barometros

CIS. (2025). Barómetro fiscal, marzo de 2025. https://www.cis.es/en/catalogo-estudios/resultados-definidos/barometros

FMI. (2025). World Economic Outlook, April 2025: A Turning Point Amid Shifting Policies. Washington, D.C.: IMF. https://www.imf.org/en/Publications/WEO/Issues/2025/04/15/world-economic-outlook-april-2025

Funcas. (2024). III Encuesta Funcas de Navidad. https://www.funcas.es/prensa/solo-uno-de-cada-cinco-espanoles-cree-que-2024-ha-sido-un-buen-ano-para-espana-en-el-terreno-economico/?utm_source=chatgpt.com

Funcas. (2025). Los 100 principales indicadores de la economía española. https://www.funcas.es/coyuntura-economica/espana/

IGAE. (2025). Cuentas de las Administraciones Públicas. Información Anual. https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/iacuentasAAPP.aspx

INE. (2025). Encuesta de Condiciones de Vida. https://ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736176807&menu=ultiDatos&idp=1254735976608

Observatorio de Márgenes Empresariales. (2024). Informe semestral 2023/S2: Evolución reciente de los márgenes empresariales en España. Banco de España, Agencia Tributaria, INE y Central de Balances.

Ministerio de Trabajo y Seguridad Social. (2025). Estadística de convenios colectivos de trabajo. https://expinterweb.mites.gob.es/series/

Romero-Jordán, D. (2025a). Estimación de la progresividad en frío del IRPF por niveles de renta en el periodo 2021-2024. Cuadernos de Información Económica, 305, 47-52. https://www.funcas.es/revista/politicas-economicas-en-un-mundo-fragmentado/

Romero-Jordán, D. (2025b). Impacto de la inflación sobre la factura de IVA de los hogares españoles en el periodo 2021-2024. Investigaciones, febrero de 2025. https://www.funcas.es/documentos_trabajo/impacto-de-la-inflacion-sobre-la-factura-de-iva-de-los-hogares-espanoles-en-el-periodo-2021-2024/

Torres, R. (2025). El núcleo duro del crecimiento español. Publicado en el El Pais, 4 de mayo de 2025.

Sumario

- Carta de la redacción

- La economía española ante la guerra comercial

- Perspectivas económicas de EE. UU. tras la llegada de la nueva Administración

- Tensiones en los mercados de deuda soberana de EE. UU. y la eurozona

- Banca española y europea: mejoras en su valoración

- La exposición de la banca española al riesgo soberano: una comparativa europea

- Fusiones y adquisiciones en Defensa: un cambio de paradigma para Europa

- Una dinámica presupuestaria prorrogada

- Aumento de la presión fiscal en los principales impuestos: IRPF en el punto de mira