Análisis sectorial de la morosidad bancaria: España en el contexto europeo

Fecha: noviembre 2022

Joaquín Maudos*

Morosidad bancaria, Impacto diferencial, Préstamos, Tasa de morosidad

Cuadernos de Información Económica, N.º 291 (noviembre-diciembre 2022)

A pesar de la intensidad de las dos crisis que ha sufrido la economía en los últimos tres años (la del COVID-19 y la de las materias primas, recrudecida por la guerra en Ucrania), la tasa de morosidad no ha aumentado en la banca española, lo que en parte se explica por las medidas adoptadas para paliar el impacto de dichas crisis. No obstante, en el caso de las empresas, el análisis desagregado a nivel sectorial muestra importantes diferencias tanto en la tasa de morosidad como en su evolución en estos últimos años. Aunque predominan los sectores con caídas de la morosidad, en los más vulnerables al impacto de la crisis, esa tasa sí ha aumentado, como es el caso de la hostelería y las actividades que tienen que ver con el ocio y entretenimiento. En la comparativa con la UE, destaca sobremanera el sector de las actividades recreativas, artísticas y de entretenimiento, con una tasa de morosidad en España que duplica la europea. Dada la importante revisión a la baja del crecimiento del PIB para 2023, en un contexto de inflación que obliga a la subida de tipos y al consiguiente endurecimiento de las condiciones de acceso a la financiación, lo más probable es que la morosidad presente un punto de inflexión en los próximos meses, lo que aconseja al sector bancario no relajar su política de provisiones, tal y como advierten los supervisores.

En poco más de dos años se han sucedido dos crisis económicas: la que estalló con el inicio de la pandemia en marzo de 2020 y la que se gestó a finales de 2021 con el aumento del precio de las materias primas, y que se ha intensificado con fuerza con el inicio de la guerra en Ucrania. En el primer caso, el PIB en España cayó un 11,3 % en 2020 y en el segundo, diversas instituciones (OCDE, Banco de España, FMI) han rebajado sustancialmente las previsiones de crecimiento para 2023, dada la enorme incertidumbre que existe en un contexto de elevada inflación que obliga a una fuerte subida de tipos que encarece el acceso a la financiación.

A pesar de este complicado entorno macroeconómico, la morosidad bancaria sigue sin aparecer e incluso la tasa ha caído en relación con los niveles previos a la pandemia. Es un resultado anómalo que se explica por el conjunto de medidas desplegadas para amortiguar el impacto de la crisis, como los ERTE, las moratorias, los avales públicos (que han evitado la destrucción de empleo) y los “paréntesis” regulatorios (por ejemplo, en materia de clasificación de activos según su riesgo).

No obstante, si bien la tasa agregada de morosidad sigue cayendo, ese dato enmascara importantes diferencias entre sectores, lo que es lógico teniendo en cuenta que la crisis del COVID-19 ha impactado con más fuerza en determinados sectores de la economía, como aquellos que han estado más afectados por las restricciones a la movilidad (restauración, alojamiento, comercio, ocio, etc.).

Además de las diferencias en la tasa de variación, también hay importantes disparidades en el nivel de la tasa de morosidad en función del destino del crédito, y dentro del crédito a las empresas, también entre sectores.

En este contexto, el objetivo de este artículo es analizar la dinámica reciente de la morosidad bancaria, descendiendo al mayor detalle posible según el destino del crédito y por ramas de actividad. El interés principal es analizar el impacto diferencial de las dos últimas crisis por sectores, contrastando la banca española con la europea. Para ello, se compara la situación del tercer trimestre de 2019 (primer dato que ofrece la Autoridad Bancaria Europea, EBA, a nivel desagregado por ramas de actividad) con el último disponible del segundo trimestre de 2022. Se han utilizado, en primer lugar, datos de grupos consolidados (que incluyen el negocio de las filiales en el exterior) para comparar la banca española con la de la Unión Europea (UE), para en segundo lugar, aportar evidencia del negocio doméstico en España.

Evolución reciente de la tasa de morosidad

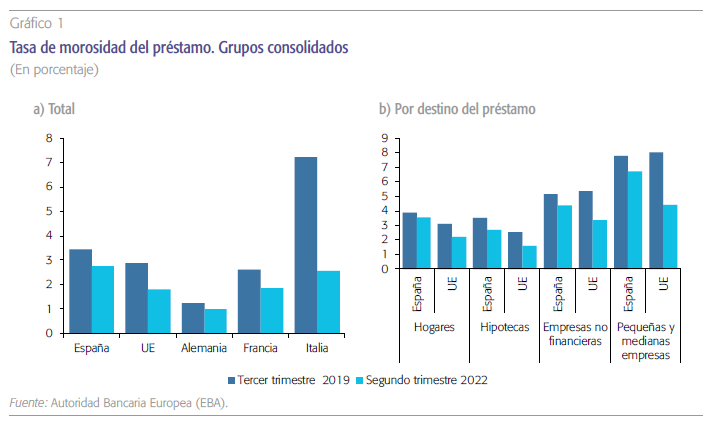

Antes del estallido de la pandemia, la tasa de morosidad de la banca española (grupos consolidados) era del 3,44 %, 0,56 puntos porcentuales (pp) por encima del 2,88 % del promedio de la banca europea. Frente a los principales sectores bancarios europeos, la tasa de morosidad de la banca española superaba la de Alemania (1,23 %) y Francia (2,6 %), pero era claramente inferior a la de Italia (7,22 %).

La tasa de morosidad es mayor en los préstamos a las empresas (4,36 %) que a las economías domésticas (3,57 %). En el primer caso, es sustancialmente mayor en las pymes (6,7 %), y en el segundo, menor en hipotecas (2,71 %).

A fecha de junio de 2022 (última disponible), la tasa de morosidad de la banca española ha caído hasta el 2,76 %, al igual que lo ha hecho el promedio de la banca europea y de sus principales países. No obstante, la brecha con la UE se ha ampliado de 0,56 pp a finales de 2019 a 0,95 pp en junio de 2022. Es de destacar la caída de la tasa de morosidad de la banca italiana, que en solo dos años y medio ha pasado del 7,22 % al 2,57 %, situándose así por debajo de la banca española. Por tanto, en el segundo trimestre de 2022 la tasa de morosidad de la banca española supera a la de los principales países de la UE (gráfico 1a).

La tasa de morosidad es mayor en los préstamos a las empresas (4,36 %) que a las economías domésticas (3,57 %)1. En el primer caso, es sustancialmente mayor en las pymes (6,7 %) y en el segundo, menor en hipotecas (2,71 %). La mayor diferencia con la UE se da en los préstamos a las pymes, ya que la tasa de morosidad de España es 2,3 pp superior a la europea. Tanto en los préstamos a empresas como a familias, la tasa de morosidad es mayor en España (gráfico 1b).

Respecto al impacto de las dos crisis sufridas desde inicios de 2020, en ningún caso se ha traducido en un aumento de la morosidad, ya que la tasa ha caído en todos los destinos del crédito, tanto en España como en la UE.

Tasa de morosidad por ramas de actividad

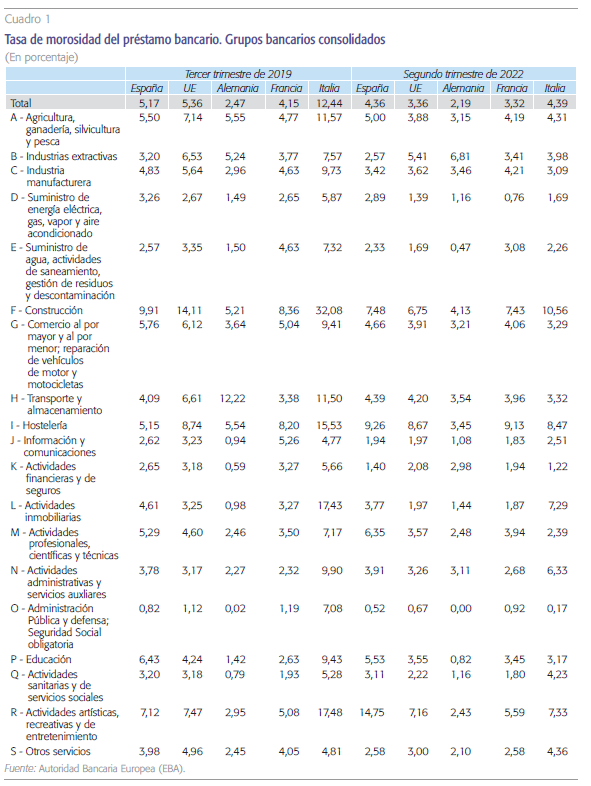

En el caso del préstamo destinado a las empresas, la EBA ofrece información desagregada a nivel de 19 ramas de actividad, lo que permite enriquecer el análisis de la morosidad. A la vista de la información que aporta el cuadro 1, se constata que aunque predomina el número de sectores en los que en España ha caído la tasa de morosidad, hay ramas en las que ha aumentado de 2019 a 2022 y con intensidad. Es el caso de las actividades artísticas, recreativas y de entretenimiento, donde la tasa se ha duplicado, pasando del 7,12 % al 14,75 %. Con semejante aumento es con diferencia el sector con la mayor tasa de morosidad en la actualidad. Además, contrasta ese aumento con la evolución en la banca europea, en la que la tasa de morosidad ha caído. También es de destacar el aumento en el préstamo destinado al sector de la hostelería, cuya tasa de morosidad ha subido 4,11 pp, pasando del 5,15 % al 9,26 %. De esta forma, de las 19 ramas de actividad, la hostelería es en la actualidad la segunda con mayor tasa de morosidad. También contrasta el aumento que ha tenido en España, al contrario que en la UE. Tanto las actividades de ocio como la hostelería han estado afectadas por la pandemia, con importantes restricciones a la movilidad, lo que las ha convertido en sectores altamente vulnerables.

Otro rasgo por destacar del cuadro 1 es que existe un importante rango de variación en la tasa de morosidad entre sectores, que en España oscila entre un valor máximo del 14,75 % en las actividades artísticas, recreativas y de entretenimiento a uno mínimo del 0,52 % en los préstamos a las administraciones públicas. Junto a las actividades relacionadas con el ocio (como las señaladas y la hostelería), la tasa de morosidad también es elevada en el sector de la construcción (7,48 %), aunque es un rasgo que se arrastra desde el pasado y que se va corrigiendo poco a poco en el tiempo.

En la comparativa con la UE, destaca sobremanera el sector de las actividades recreativas, artísticas y de entretenimiento, con una tasa de morosidad en España que duplica la europea (14,75 % vs 7,16 %) y que se sitúa muy por encima de la de los principales sectores bancarios europeos.

Entre 2019 y 2022 la tasa de morosidad ha aumentado con intensidad en las actividades artísticas, recreativas y de entretenimiento, pasando del 7,12 % al 14,75 %. También es de destacar el aumento de dicha tasa en la hostelería, pasando del 5,15 % al 9,26 %. Ambas son las dos ramas con mayor tasa de morosidad en la actualidad.

Composición sectorial de la morosidad

La información más reciente de junio de 2022 sitúa el volumen de préstamos morosos de la banca española en 78.874 millones de euros, lo que supone el 21 % del total de los sectores bancarios de la UE. De esa cuantía, el 55 % está en préstamos a las economías domésticas y el resto en préstamos a empresas. En el caso de las economías domésticas, la morosidad en hipotecas representa el 29 % de la morosidad total de la banca española, mientras que en el caso de las empresas, las pymes concentran el 44 % de la morosidad total de la banca. En comparación con la UE, en la banca española pesa mucho más la morosidad en los préstamos a las familias (16 pp más, de los que 11 pp están en hipotecas), lo que es lógico teniendo en cuenta el mayor peso que tiene en España el préstamo para la compra de vivienda.

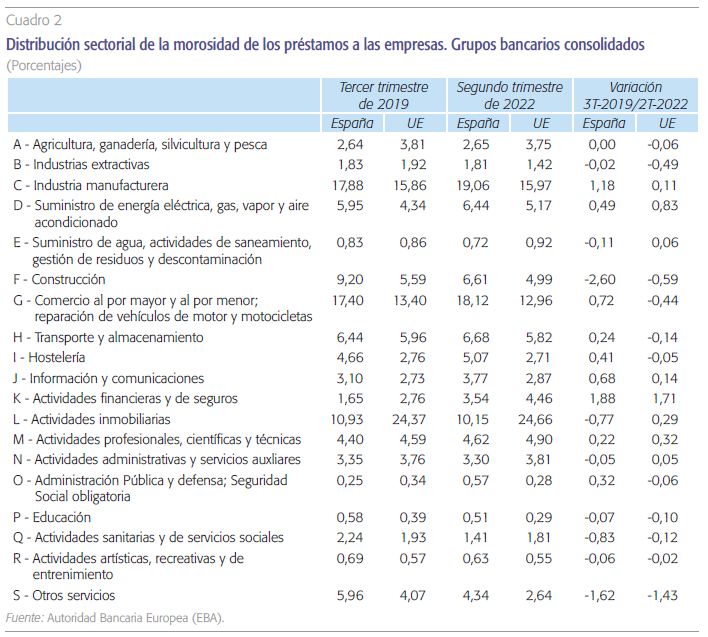

Si ponemos el foco en las empresas para analizar el impacto diferencial de la crisis por ramas de actividad, la composición sectorial del volumen de préstamos morosos a nivel de 19 sectores muestra que de 2019 a 2022 ha crecido el peso de los préstamos morosos a las actividades financieras y de seguros (ya que ha pasado del 1,65 % al 3,54 %, aumento en puntos similar al de la banca de la UE), la industria manufacturera (del 17,88 % al 19,08 %), y la información y telecomunicaciones (del 3,1 % al 3,77 %). En cambio, cae el peso de la construcción (del 9,20 % al 6,61 %) y otros servicios (del 5,96 % al 4,34 %).

Si nos fijamos en la composición actual del volumen de préstamos morosos y lo comparamos con el de la UE (cuadro 2), lo que más destaca es el peso mucho más reducido que tiene en España el sector inmobiliario, ya que frente al 24,66 % que representa en la banca europea, en España es el 10,15 %. En cambio, en España pesa más la morosidad en préstamos al comercio (18,12 % vs 12,96 %), la industria manufacturera (19,06 % vs 15,97 %) y la hostelería (5,07 vs 2,71 %). Entre la industria manufacturera, el comercio y las actividades inmobiliarias concentran casi la mitad de la morosidad de la banca española.

Morosidad en el negocio doméstico en España

En el caso del negocio en España, la tasa de morosidad del crédito a otros sectores residentes se sitúa a fecha agosto de 2022 en el 3,86 % (47.237 millones de euros), 1 pp por debajo de la de antes del estallido de la pandemia. En el préstamo a las empresas (a fecha de junio), la tasa es del 4,55 % y en las familias del 3,33 %, siendo del 2,71 % en el destinado a la compra de vivienda y del 4,59 % al consumo. En todos los casos, el nivel actual está por debajo del de antes de inicio de la pandemia, por lo que se sigue sin acusar el impacto de la crisis en la morosidad bancaria. Lo mismo ocurre con los prés- tamos en especial vigilancia, que siguen cayendo y representan el 7 % del total, aunque el porcentaje es superior al de antes de la pandemia.

Por ramas productivas2, la tasa de morosidad ha caído en todas ellas, a excepción de la hostelería donde ha aumentado 2,9 pp, del 5,44 % en marzo de 2020 al 8,41 % en junio de 2022. También ha crecido en transporte, fabricación de material de transporte e industrias extractivas, aunque el aumento en estas ramas es marginal. Por el contrario, destaca la caída en el sector de la construcción (3,1 pp, del 11,44 % al 8,39 %), fabricación de minerales no metálicos (6,7 pp, del 12,25 % al 5,56 %) y metalurgia (2,23 pp, del 8,53 % al 6,24 %).

A fecha junio de 2022, las ramas productivas con mayores tasas de morosidad en el negocio de la banca en España (por encima del 6 %) son la hostelería (8,84 %), la construcción (8,39 %), la metalurgia (6,24 %) y las industrias extractivas (6,20 %).

Por el contrario, las más bajas (por debajo del 3 %) tienen lugar en los sectores del petróleo (0,03 %), finanzas (0,32 %), química (2,24 %) y material de transporte (2,29 %).

La morosidad en los préstamos con garantía pública

Un tema de preocupación en España es el aumento de la morosidad en los préstamos avalados por el ICO, que se concedieron para paliar el impacto de la crisis del COVID-19 en las empresas. El importe máximo que alcanzaron esos préstamos es de 109.000 millones de euros, estando pendientes de amortizar 99.000 millones a fecha junio de 2022. Son créditos que han sido de gran importancia para apoyar a los sectores más vulnerables.

Del total de préstamos concedidos con aval público durante la pandemia, el 21,8 % se encuentran en especial vigilancia (stage 2) y el 5,13 % están calificados como morosos (stage 2).

La EBA aporta información de la calidad de los préstamos con garantía pública, lo que permite ver cómo ha ido evolucionando esa calidad con el paso del tiempo y en qué situación se encuentran en este momento. Con datos de junio de 2022, la suma de los préstamos en especial vigilancia (stage 2) y dudosidad (stage 3) suponen el 26,9 % del total de los concedidos con aval público. Es un porcentaje que ha ido aumentando con el tiempo, y en concreto 7,3 pp en los últimos doce meses. De ese porcentaje del 26,9 %, el que corresponde a morosos es del 5,13 % y el 21,79 % restante está en situación de especial vigilancia. La tasa de morosidad ha aumentado desde julio de 2021 en 3,1 pp y los que están en especial vigilancia 4,2 pp. Es un signo, por tanto, del deterioro de la calidad de estos préstamos avalados por el ICO.

En comparación con el resto de los países de la UE (gráfico 2), el peso de los préstamos con garantía pública en situación de riesgo (stage 2+3) en España está ligeramente por debajo de la media (27,44 %). No obstante, en los que están en situación de mora, el porcentaje es mayor en España, en concreto 1,38 pp superior (5,13 % vs 3,75 %). En el caso de los principales países de la eurozona, la tasa de morosidad de España de los préstamos con aval público supera la de Alemania (2,94 %) e Italia (1,14 %) pero es inferior a la de Francia (5,74 %).

Conclusiones

A pesar de la intensidad de la crisis del COVID- 19, la tasa de morosidad sigue cayendo en España, al igual que lo ha hecho en la banca europea, lo que en parte se explica por las medidas adoptadas para amortiguar el impacto de la crisis que, a su vez, han evitado la destrucción de empleo. No obstante, en los sectores más vulnerables a las restricciones a la movilidad, ha aumentado la tasa de morosidad, como es el caso de la hostelería y las actividades relacionados con el ocio. También es una buena noticia que en la banca española haya disminuido el porcentaje de préstamos en situación de espe- cial vigilancia (aunque se mantiene por encima de antes de la pandemia) y que sea menor que el de la banca europea.

A pesar de estos buenos resultados, la tasa de morosidad sigue siendo mayor en la banca española que en la europea, por lo que debe proseguir el esfuerzo por reducirla. Además, dada la incertidumbre que rodea al cuadro macroeconómico que tenemos por delante (con recortes en el crecimiento del PIB en 2023 y aumento de la inflación), no hay que bajar la guardia en materia de provisiones, porque lo más probable es que la tasa de morosidad repunte en los próximos meses. Hay sectores intensivos en el uso de la energía que se enfrentan a un futuro muy complicado por el elevado precio de la energía, lo que incide en la calidad de la exposición de la banca a esos sectores. A ello se suma el impacto del endurecimiento en el acceso a la financiación tanto de empresas (las pymes son más vulnerables y parten de mayores niveles de morosidad) como de familias (por la subida de tipos), lo que afecta a su capacidad para hacer frente a los compromisos de pago de la deuda bancaria y que acabará impactando en la tasa de morosidad. Son reflexiones y advertencias en línea con las que han señalado recientemente supervisores como el Banco de España (2022) o la EBA (2022).

Referencias

Banco de España. (2022). La situación de la banca española en el nuevo entorno macrofinanciero. V Foro Banca/ elEconomista, Pablo Hernández de Cos, Gobernador, 04.10.2022.

EBA (2022). Risk Dashboard. Data as of Q2 2022.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.

1 Estas tasas de morosidad que ofrece la EBA se refieren a los préstamos a coste amortizado.

2 La desagregación por ramas productivas que ofrece el Banco de España en el negocio doméstico es inferior a la que ofrece la EBA para los grupos consolidados.