Algunas reflexiones sobre la inteligencia artificial en el sector bancario

Fecha: julio 2023

Santiago Carbó Valverde*, Pedro Cuadros Solas** y Francisco Rodríguez Fernández***

Sector bancario, Inteligencia artificial, Digitalización

Cuadernos de Información Económica, N.º 295 (julio-agosto 2023)

Según los datos de la Autoridad Bancaria Europea, el 83 % de los bancos europeos utilizan la inteligencia artificial con diferentes finalidades y se estima que en 2025 todos habrán implementado soluciones basadas en esa tecnología. La diversidad de uso de la inteligencia artificial es muy elevada. Por el momento, su adopción se concentra en el desarrollo de soluciones que mejoren la experiencia del usuario, faciliten la tarea del cumplimiento normativo y permitan gestionar de una manera más eficiente los riesgos bancarios. En particular, el auge de los chats conversacionales ha impulsado la transformación de los asistentes virtuales en asistentes digitales inteligentes para proporcionar una atención personalizada y en tiempo real tanto a los clientes como a los empleados bancarios. En todo caso, será necesario mantener el nivel de inversiones realizadas por el sector bancario en esta tecnología para que el aprovechamiento genere ventajas competitivas duraderas. En un entorno donde la competencia será cada vez más digital, será clave que el sector bancario tradicional se digitalice apalancándose en un uso más intensivo de la inteligencia artificial.

La “nueva” irrupción de la inteligencia artificial (IA) en la actividad bancaria

La adopción de las llamadas “nuevas tecnologías bancarias” –entre las que destacan la inteligencia artificial, la tecnología de registro descentralizado (blockchain), el procesamiento masivo de datos (big data), la computación en la nube (cloud computing) y la biometría– ha crecido en los últimos años. En especial, a raíz de la aceleración tecnológica que vive el sector desde la pandemia de COVID-19 (Carbó, Cuadros y Rodríguez, 2021). Todas estas tecnologías están revolucionando la forma en que se llevan a cabo las transacciones financieras, mejorando la seguridad, la eficiencia y la experiencia del cliente.

De entre todas estas tecnologías, actualmente la inteligencia artificial (IA) está adquiriendo un cierto protagonismo en la industria financiera. El reciente desarrollo de chats conversacionales como ChatGPT (OpenAI) o Bard (Google) parecen situar a la IA en el centro del debate tecnológico de la industria bancaria. A ojos del sector, el potencial es mayor que en otras tecnologías. De hecho, según los datos del último informe anual de 2022 sobre Evaluación del Riesgo del Sistema Bancario Europeo elaborado por la Autoridad Bancaria Europea (2022), el uso de esta tecnología está creciendo de forma acelerada.

En un sentido amplio, la irrupción de la IA ha marcado un hito significativo en la actividad bancaria, estableciéndose como una tecnología disruptiva con un impacto significativo en la forma en que los bancos operan y brindan servicios a sus clientes. La IA destaca por su capacidad para procesar grandes cantidades de datos, analizar patrones complejos y generar información original para la toma de decisiones en tiempo real. Su aplicación en la actividad bancaria está abriendo nuevas posibilidades de mejorar la forma en la que se prestan servicios bancarios.

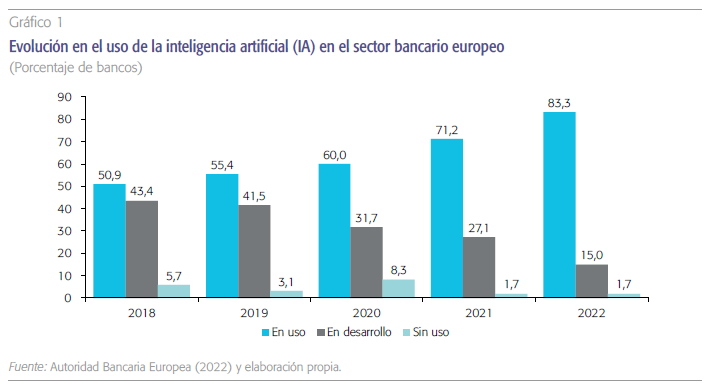

El elevado potencial de uso de la IA en la actividad bancaria se constata al analizar cómo ha evolucionado su adopción por parte del sector bancario europeo. Como puede apreciarse en el gráfico 1, el porcentaje de bancos europeos que usan dicha tecnología ha crecido ininterrumpidamente desde 2018. En 2022, el 83,3 % de los bancos europeos utilizaba la IA con diferentes finalidades. El porcentaje llega al 98,3 % si también se consideran los bancos europeos que están inmersos en diferentes fases de implementación –pruebas piloto, desarrollo efectivo o discusión–. En 2018, tan solo el 50,9 % de los bancos europeos la usaban. Se trata de un crecimiento de 32,4 puntos porcentuales en tan solo cuatro años. La pandemia aceleró significativamente la implementación. De hecho, destaca el salto sustancial en su uso entre 2020 y 2021, con un incremento de 11,2 puntos porcentuales. El gráfico 1 también sugiere que a medida que los bancos van explorando el potencial de la IA mediante el desarrollo de pruebas piloto tienden a adoptarla en los siguientes años. De ahí que el sucesivo crecimiento en su uso coincida con la reducción en el porcentaje de bancos en fase de pruebas. En este sentido, si la tasa de crecimiento se mantiene estable a lo largo del tiempo, las cifras de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) permiten predecir que en 2025 todo el sector bancario europeo estará haciendo uso de la IA.

¿Cómo se está utilizando la inteligencia artificial en el sector bancario?

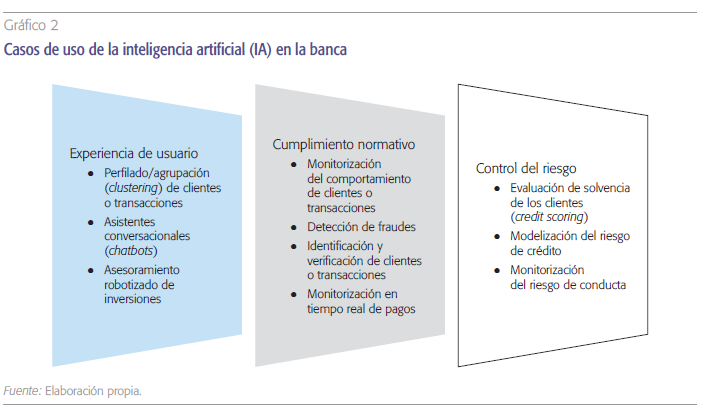

El potencial de la IA en la actividad bancaria también se explica por la amplia diversidad de casos de uso en el negocio bancario. Aunque son muchas y muy diversas las formas en las que los bancos pueden emplear la IA, sí es posible agruparlas en torno a tres grandes ámbitos de actuación (gráfico 2):

- Mejora de la experiencia de usuario: en este ámbito, una de las aplicaciones más destacadas consiste en la implementación de asistentes virtuales o chatbots que brindan atención al cliente las 24 horas del día, los 7 días de la semana, mejorando la experiencia y agilizando las consultas y transacciones. Además, la IA permite identificar patrones y comportamientos comunes para comprender mejor el perfil y necesidades de los clientes. También mediante el desarrollo de asesores de inversión robotizados, conocidos como robo-advisors, es posible ofrecer a los clientes recomendaciones personalizadas y automatizadas sobre cómo gestionar sus inversiones.

- Cumplimiento normativo: la IA ayuda a reducir el elevado coste que supone el cumplimiento regulatorio y normativo. Por ejemplo, la IA se utiliza para monitorizar el comportamiento de clientes y de sus transacciones, lo que ayuda en la detección y prevención de fraudes y blanqueo de dinero. También puede usarse para agilizar y automatizar la identificación y verificación de los clientes e incluso para detectar y prevenir actividades fraudulentas o sospechosas de manera inmediata a través de la monitorización en tiempo real de los pagos.

- Control del riesgo: esta tecnología también facilita gestionar de una forma más eficiente los distintos tipos de riesgos bancarios. En este ámbito, un caso de uso muy extendido consiste en la evaluación de la solvencia crediticia de los clientes, permitiendo una toma de decisiones más precisa y rápida en la concesión de préstamos. Además, también es utilizada en la gestión de riesgos financieros, optimizando los procesos de modelización y análisis.

La inteligencia artificial permite identificar patrones y comportamientos comunes para comprender mejor el perfil y necesidades de los clientes bancarios. También mediante el desarrollo de asesores de inversión robotizados, conocidos como robo-advisors, es posible ofrecer a los clientes recomendaciones personalizadas y automatizadas sobre cómo gestionar sus inversiones.

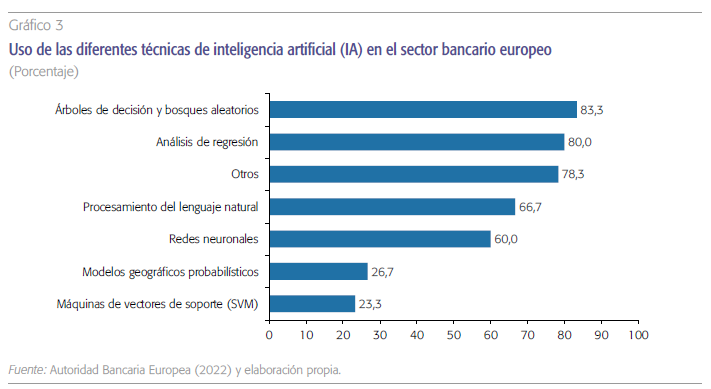

Además, son diferentes las técnicas o metodologías que permiten el desarrollo efectivo de la IA en el negocio bancario. Desde las redes neuronales hasta los árboles de decisión, pasando incluso por el procesamiento del lenguaje natural. Cada una de estas técnicas goza de unas características distintivas para usarse con diferentes objetivos. Según los datos proporcionados por la EBA, en la banca europea destaca el uso de los árboles de decisión y bosques aleatorios (83,3 %), los análisis de regresión (80 %) y el procesamiento del lenguaje natural (66,7 %). Generalmente, los árboles de decisión y bosques aleatorios se emplean para evaluar la solvencia de los clientes, al ser especialmente fiables para determinar con un elevado grado de precisión la probabilidad de que un cliente cumpla con sus obligaciones financieras. En todo caso, la variedad de técnicas es bastante elevada, ya que el 60 % de los bancos europeos que usan la IA utilizan otras técnicas diferentes a las reportadas por la EBA.

ChatGPT y chatbots conversacionales en el sector bancario

Un hito importante en el impacto de la IA en el sector bancario ha sido la aparición de ChatGPT, un chatbot conversacional que ha demostrado un potencial sin precedentes. Después del éxito de ChatGPT, muchos bancos se han embarcado en el proceso de mejorar sus propios asistentes virtuales con el objetivo de ofrecer una experiencia mejorada a sus clientes gracias a la IA. De hecho, la industria bancaria está apostando por transformar sus asistentes virtuales en asistentes digitales inteligentes (IDA, por sus siglas en inglés). Mientras que los chatbots básicos se limitan a una biblioteca de preguntas frecuentes, los IDA reciben un entrenamiento previo que incluye el cono- cimiento del historial financiero y los patrones de comportamiento de los clientes, lo que les proporciona una base conversacional más completa para abordar las necesidades específicas de los usuarios, abarcando una amplia gama de experiencias, idiomas y términos.

Los asistentes digitales inteligentes reciben un entrenamiento previo que incluye el conocimiento del historial financiero y los patrones de comportamiento de los clientes, lo que les proporciona una base conversacional más completa para abordar las necesidades específicas de los usuarios, abarcando una amplia gama de experiencias, idiomas y términos.

Además, los IDA tienen como objetivo ir más allá de resolver consultas transaccionales básicas de los consumidores. Su propósito es actuar como expertos bancarios, brindando asesoramiento a los clientes en sus actividades financieras. Estos chatbots, como el avanzado modelo de IA generativa ChatGPT, son capaces de comprender y responder de manera natural a las consultas y solicitudes de los usuarios, brindando una atención personalizada y en tiempo real. Gracias a su capacidad para procesar lenguaje natural, estos asistentes virtuales pueden mantener conversaciones fluidas y contextuales, proporcionando respuestas precisas y completas a preguntas complejas. Además, se adaptan y aprenden de cada interacción, mejorando continuamente su desempeño y ofreciendo una experiencia más satisfactoria. Al incorporar chatbots conversacionales basados en IA generativa, los bancos pueden agilizar y automatizar procesos, optimizando el servicio al cliente y liberando recursos para tareas más estratégicas.

Por otra parte, la irrupción de estos chatbots no se limita a los clientes. Algunos bancos están implementando de manera creciente estos asistentes conversacionales inteligentes para brindar apoyo directo a sus empleados, transformando efectivamente a los chatbots en parte integral de los equipos de trabajo. El uso de estos puede ser interesante en aquellos casos en los que los propios empleados se enfrentan a solicitudes de clientes para las cuáles ni ellos ni sus compañeros tienen respuestas.

Conclusiones: implicaciones para el sector bancario

El sector bancario está experimentando una importante transformación digital impulsada por la adopción de nuevas tecnologías. En particular, la IA se ha convertido en la tecnología estrella en el sector bancario. Su capacidad para procesar grandes volúmenes de datos, analizar patrones complejos y tomar decisiones en tiempo real la ha posicionado como una tecnología disruptiva con un impacto significativo en la forma en que los bancos operan y brindan servicios. En cualquier caso, la “nueva” irrupción de la IA supone una serie de implicaciones para el desarrollo la actividad bancaria:

- Para asegurar ventajas competitivas en el futuro, el sector bancario debe invertir proactivamente en la implementación de esta tecnología. En un entorno cada vez más digital, las inversiones en IA serán esenciales para permanecer competitivos en un entorno en constante cambio.

El uso de la inteligencia artificial puede alterar significativamente la forma en la que los bancos desarrollan su negocio bancario. Por ejemplo, los procesos manuales y laboriosos, como la verificación de documentos, la detección de fraudes y la evaluación crediticia podrían automatizarse en algún grado.

- Los neobancos y las grandes empresas tecnológicas (BigTech) están entrando en el ámbito bancario con soluciones digitales impulsadas por la IA. Esto genera una mayor competencia para los bancos tradicionales y los impulsa a adaptarse e innovar para mantener su relevancia en el mercado.

- El uso de la IA puede alterar significativa- mente la forma en la que los bancos desarrollan su negocio bancario. Los responsables de las entidades bancarias deben preparar a su organización y a sus empleados para cambiar la forma en la que actualmente ejecutan algunas de sus tareas. Por ejemplo, los procesos manuales y laboriosos, como la verificación de documentos, la detección de fraudes y la evaluación crediticia podrían automatizarse en algún grado.

- El mayor uso de la IA, así como otras tecnologías bancarias, no puede comprometer la seguridad de las entidades financieras. La mayor dependencia de esta tecnología podría exponer a los bancos a un mayor riesgo cibernético. Es clave, por tanto, que la digitalización la actividad bancaria no se produzca a costa de comprometer los elevados niveles de ciberseguridad que mantiene el sector bancario.

Referencias

AutoridAd BAncAriA EuropEA (2022). Annual risk assessment of the European banking system (2022). https://www.eba.europa.eu/risk-analysis-and-data/risk-assessment-reports

cArBó, S., cuAdros, P. y rodríguEz, F. (2021). Digitalización financiera y Covid-19: Evidencia empírica. Papeles de Economía Española, 170, diciembre. https://www.funcas.es/wp-content/uploads/2021/12/PEE-170_Carbó-Cuadros-Rodríguez.pdf

Notas

* Universidad de Valencia y Funcas.

** CUNEF Universidad y Funcas.

*** Universidad de Granada y Funcas.