Cuadernos de Información Económica, N.º 307 (julio-agosto 2025)

Fecha: julio 2025

Autores

Miguel Ángel González Simón*

Etiquetas

Industria de defensa, Gasto de innovación, Integración, Transferencias tecnológicas, Europa

Algunas claves económicas para una industria europea de defensa más integrada

La industria europea de defensa se caracteriza por una elevada fragmentación y una reducida colaboración en el gasto de innovación entre los Estados miembros. Una mayor integración del sector podría aumentar la capacidad productiva sin aumentar el gasto total mediante el aprovechamiento de economías de escala por acceso a un mercado más grande, y por las transferencias tecnológicas derivadas de una mayor colaboración. Esta estrategia es especialmente relevante en un contexto de limitaciones fiscales, emergiendo como una vía adicional para reforzar la autonomía estratégica. Primero, porque la fragmentación actual supondría un coste de oportunidad del 22 % sobre el crecimiento de la producción observada entre 2021 y 2022 (en torno a 46.000 millones de euros). Segundo, este potencial incremento de la producción se concentraría en los países con mayor capacidad industrial, pero todos los países saldrían beneficiados porque movilizaría las capacidades industriales hacia un tejido productivo más competitivo. La materialización de estos beneficios requiere el establecimiento de incentivos suficientes para la colaboración entre los Estados miembros.

Introducción

La Unión Europea es la segunda área geográfica en volumen de gasto en defensa. No obstante, su capacidad militar efectiva se encuentra más rezagada, lo que pone de manifiesto una desconexión entre los recursos invertidos y las capacidades desarrolladas.

La industria de defensa desempeña un papel fundamental en la protección militar de los países, como se puso de manifiesto en la cumbre de la OTAN de junio de 2025, donde se subrayó la necesidad de incrementar su producción para responder al aumento del gasto1.

En el caso de la Unión Europea (UE), durante las últimas décadas el sector industrial de defensa se orientó hacia la fabricación de equipos especializados de pequeña escala, en un contexto de reducida colaboración. Ahora bien, los acontecimientos recientes han expuesto las limitaciones de esta organización para hacer frente a amenazas de alta intensidad.

Esta falta de coordinación se refleja en el mapa productivo actual, caracterizado por la coexistencia de múltiples capacidades nacionales con una limitada coordinación entre países, lo que genera duplicidades y limita el aprovechamiento de las economías de escala. Aunque esta fragmentación no es exclusiva del sector de defensa en la UE, sus particularidades introducen complejidades adicionales.

Ante este contexto surge la cuestión de cómo afectaría a la industria de defensa una profundización de la integración y una mayor colaboración en el gasto de innovación entre los países de la Unión.

Este artículo presenta una aproximación cuantitativa a esta cuestión con el objetivo de evaluar su potencial impacto desde una perspectiva de la producción industrial.

Diagnóstico y desafíos de la industria europea de defensa

El final de la Guerra Fría marcó un punto de inflexión en la evolución del sector de defensa europeo. La reducción del gasto militar que caracterizó el denominado “dividendo de la paz” propició un proceso de adaptación del tejido industrial hacia la producción de equipos especializados de reducida escala, manteniendo elevados estándares de calidad (IISS, 2025).

La industria de defensa europea presenta características que trascienden la producción de armamento, reflejadas en la producción de servicios o de investigación y desarrollo. Un caso que ejemplifica esta idea es la participación de sus empresas en la fabricación de bienes duales, es decir, con aplicaciones militares y civiles, principalmente intermedios como equipamiento electrónico y maquinaria mecánica. Estos bienes impulsaron en el siglo XX innovaciones civiles de gran alcance como Internet o el GPS. Actualmente, permiten acelerar el desarrollo de la industria y actúan como inputs para bienes militares de otras áreas.

El papel de los bienes duales en la configuración de la industria de la UE es doble. Por un lado, una mayor presencia puede contribuir a acelerar el desarrollo industrial europeo e impulsar la innovación tecnológica, ya que las transferencias de conocimiento entre ambos sectores incrementan la probabilidad de éxito de las nuevas tecnologías y reducen su coste (Martí Sempere, 2024). Por otro, los bienes duales presentan una estrecha relación con la política comercial comunitaria reflejada en el incremento reciente de su regulación por parte de la Comisión Europea (Alekseev y Lin, 2025).

Desde una perspectiva geográfica, la producción industrial está concentrada en Francia, Alemania, Italia, Suecia y España. No obstante, países como Polonia o Rumanía han registrado un incremento notable de su posición en el sector durante los últimos años. Desde la invasión de Ucrania en 2022, la capacidad productiva se ha mantenido en determinadas áreas (armas guiadas y tanques principales de batalla), mientras que en otras como lanzacohetes múltiples y aeronaves de guerra antisubmarina de aguas profundas persiste una dependencia externa plena (IISS, 2025).

Las restricciones financieras constituyen uno de los principales obstáculos sectoriales. Las empresas europeas enfrentan restricciones de capital más severas que sus competidores estadounidenses y que las de otros sectores (Comisión Europea, 2024). En paralelo, la incertidumbre sobre la demanda futura limita la expansión de capacidades porque dificulta la correcta identificación de los niveles y las áreas de inversión.

La estructura empresarial del sector presenta una elevada heterogeneidad. Coexisten pocas empresas de gran dimensión que compiten en el mercado global, con numerosas pequeñas y medianas empresas que tienen un papel fundamental en las cadenas de valor. Calcara (2020) sostiene que el tamaño del mercado doméstico contribuye a esta diferenciación, creando dos niveles. En el primer nivel (Francia o Alemania), de mayor tamaño, operan empresas centradas en sistemas completos, mientras que las empresas del segundo nivel (entre otros, España) actúan en nichos especializados como proveedores de aquellas. Esta segmentación determina los patrones de cooperación entre las empresas europeas y contribuye a explicar la fragmentación que caracteriza al sector.

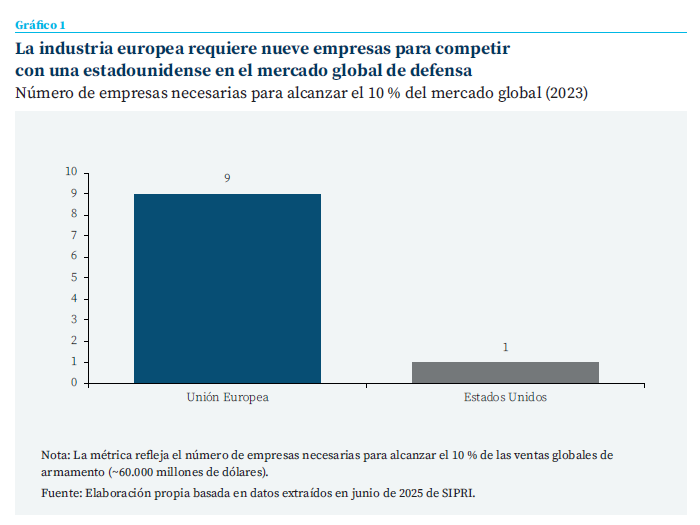

En 2023, nueve empresas europeas fueron necesarias para alcanzar el 10 % de las ventas globales de armas frente a una sola estadounidense

Esta fragmentación es especialmente acusada si se compara con la producción industrial de Estados Unidos (gráfico 1). En 2023, nueve empresas europeas fueron necesarias para alcanzar el 10 % de las ventas globales de armas frente a una sola estadounidense. Esta atomización se acentúa por la estructura de las cadenas de proveedores entre países. Un grupo de trabajo de la Comisión documentó que los 46 componentes más urgentes necesarios para la producción estaban situados en 23 Estados miembros diferentes (Grupo de Trabajo sobre Aprovisionamiento Conjunto, CE, 2024).

La fragmentación sectorial también se explica por las características específicas de la demanda. El proceso productivo se sustenta en el sistema bajo demanda y, dadas las características del sector, depende fundamentalmente del sector público. La preferencia por la soberanía nacional, en un contexto de infrainversión, habría contribuido al reducido dinamismo de la actividad productiva, a restringir las oportunidades de inversión y a limitar el aprovechamiento de las economías de escala.

A nivel global, la UE es la segunda área geográfica en volumen de gasto en defensa, aunque es en torno a la mitad del de Estados Unidos (SIPRI, 2025)2. El objetivo de gasto de defensa en la UE se guía por la normativa de la OTAN3, que establece un umbral del 2 % del PIB4. En 2024, la media europea se situaba por debajo de este objetivo (1,9 %). Sin embargo, la tendencia desde 2015 ha sido ascendente y destaca el inicio de gasto común europeo desde 2022, aunque permanece muy reducido (0,1 % del PIB). Estas cifras enmascaran una elevada heterogeneidad. Algunos países como Dinamarca, Grecia o Polonia muestran niveles de gasto superiores al 2 %, e incluso en algún caso superior al estadounidense, mientras que otros como Luxemburgo o Bélgica todavía se encuentran alejados del umbral.

El multiplicador de este gasto en la UE está notablemente condicionado por la proporción de capital empleado (Sarasa-Flores, 2025). La diferencia en el gasto de investigación y desarrollo frente a Estados Unidos se encuentra principalmente en el sector público, donde la brecha se situó en aproximadamente 60.000 millones de euros en 2022 (Centrone y Fernandes, 2025).

Además, el destino de las adquisiciones también es relevante. En la UE, una proporción elevada son extracomunitarias, especialmente de Estados Unidos (Maulny, 2023), lo que limita el efecto del multiplicador sobre el tejido productivo europeo.

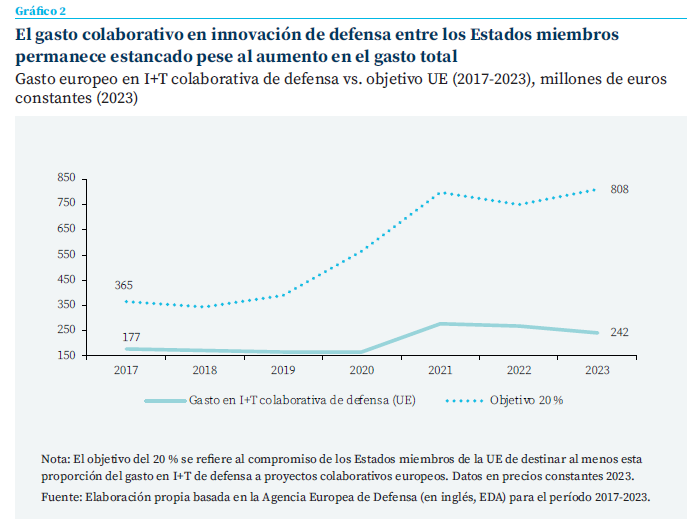

Estas deficiencias se evidencian en la brecha entre el gasto real colaborativo en I+T, un subconjunto de I+D5, y el objetivo establecido por la UE del 20 % (gráfico 2). Desde 2017, el gasto real en esta partida ha aumentado notablemente (121 %). Sin embargo, el crecimiento del gasto colaborativo no evolucionó al mismo ritmo (37 %). Entre 2017 y 2023, la brecha se triplicó en términos absolutos (de 188 a 566 millones de euros). Esta dinámica reflejaría las persistentes preferencias nacionales y la falta de proyectos comunitarios. Además, el incremento en el gasto de I+T se concentra en unos pocos Estados miembros (Agencia Europea de Defensa, 2024).

Esta organización está relacionada con, al menos, tres consecuencias fundamentales. En primer lugar, la duplicación en la producción. Por cada sistema en Estados Unidos, se producen seis en la UE, con diferencias sectoriales significativas –para tanques principales de batalla, la ratio asciende a 17–. En segundo lugar, el incremento de costes productivos. Un tanque de batalla principal (Leopard 2A8) en Alemania supera en 12 millones de euros el coste de uno estadounidense (M1A2 Abrams), correlacionándose el mayor coste unitario con una menor capacidad productiva anual (Mejino-López y Wolff, 2024). En tercer lugar, la reducción de las series de producción, lo que limita el aprovechamiento de las economías de escala y desincentiva la inversión industrial.

Este diagnóstico pone de relieve que la integración del mercado europeo podría generar efectos catalizadores sobre la producción industrial del sector. En el siguiente epígrafe, profundizaremos en el impacto de este escenario.

Una aproximación cuantitativa de una industria europea más integrada

La literatura sobre el impacto de la integración del mercado europeo muestra consenso en que los beneficios superan los costes de transición (Durá y Pasimeni, 2025), aunque son heterogéneos por sector y país (Harrison et al., 1994 o Yotov y Fontagné, 2025). La industria de defensa presenta características como el alto contenido tecnológico y las potenciales economías de escala que podrían amplificar estos efectos positivos.

Las limitaciones actuales de la industria europea restringen la posibilidad de una rápida expansión, por lo que alcanzar los niveles de producción deseados requiere horizontes temporales prolongados (IISS, 2025). En un contexto de restricciones de actuación de la política fiscal, una mayor integración y colaboración en innovación constituye una vía alternativa para reforzar la situación del sector industrial de defensa.

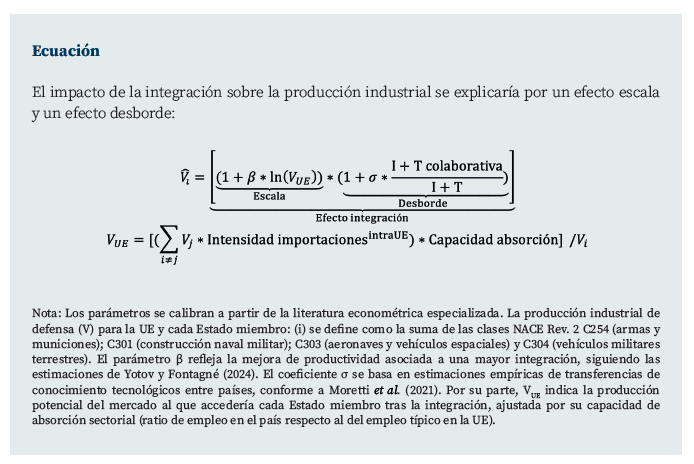

Con el fin de cuantificar este potencial, se plantea una sencilla aproximación a la integración del mercado de la defensa en la UE. El objetivo es ilustrar el incremento potencial de la producción europea de bienes de defensa6 que podría realizarse con una profundización del mercado interior. El análisis captura dos mecanismos diferenciados. En primer lugar, las ganancias derivadas del acceso a un mayor mercado (Escala), que permiten aprovechar las economías de escala disponibles. En segundo lugar, las transferencias de conocimiento tecnológico impulsadas por un mayor gasto colaborativo entre los Estados miembros (Desborde), que facilitarían la difusión tecnológica y mejoraría la productividad.

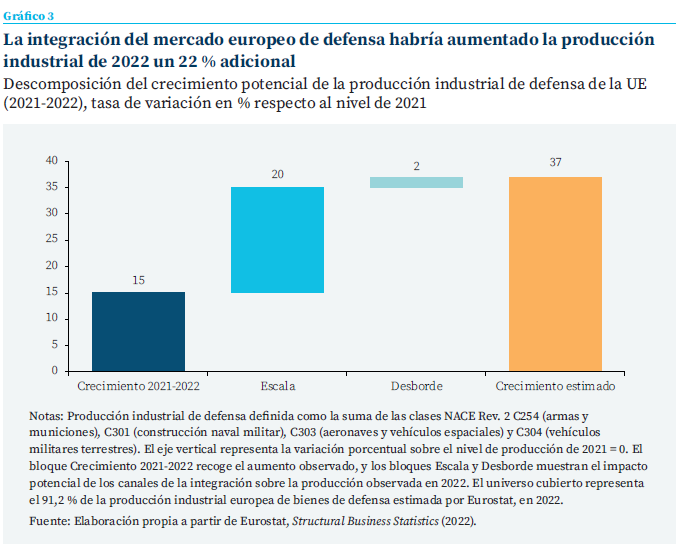

Entre 2021 y 2022, la producción industrial observada creció un 15 %. Sin embargo, en un escenario de integración europea, el crecimiento de la producción industrial habría alcanzado el 37 %

El modelo (Ecuación) compara la producción observada con la que se haría en un escenario de mayor integración europea (V). Un componente central de este marco metodológico es la definición del mercado potencial al que tiene acceso cada Estado miembro (VUE). Para su cálculo, se considera la producción del resto de Estados miembros, ponderada por la intensidad de las importaciones procedentes de los mismos, y su capacidad de absorción medida por la distancia al volumen de empleo típico del sector en la UE.

Los parámetros empleados se fundamentan en estimaciones econométricas de la literatura. El coeficiente del canal escala (ß) refleja la mejora productiva por el acceso a un mayor mercado en línea con Yotov y Fontagné (2024) para los mismos sectores. Por su parte, el parámetro asociado al canal desborde (σ) muestra la intensidad promedio de transferencias tecnológicas entre países, basado en Moretti et al. (2021). La estimación emplea los últimos datos disponibles (2022) y se realiza asumiendo que cierra la brecha de la I+T colaborativa frente al umbral del 20 % establecido por la UE, planteando un escenario de integración plena y de cumplimiento de los objetivos. Este enfoque implica que las estimaciones estarían mostrando un límite superior en un contexto de plena integración teórica.

Los resultados del modelo (gráfico 3) permiten examinar la descomposición de los efectos sobre la producción industrial de bienes de defensa. Entre 2021 y 2022, la producción industrial observada creció un 15 %. Sin embargo, en un escenario de integración europea, el crecimiento de la producción industrial habría alcanzado el 37 %. Esta diferencia sugiere que la fragmentación del sector industrial de defensa en la UE supondría un coste de oportunidad del 22 % del crecimiento de la producción en 2022, lo que representa aproximadamente 46.000 millones de euros en términos de valor de producción no realizada.

Esta estimación estaría explicada principalmente por el canal Escala, que explicaría en torno a 20 puntos porcentuales del incremento potencial. Esta cifra pone de relieve el coste de oportunidad que supone la actual fragmentación del tejido productivo europeo. Por su parte, el gasto colaborativo entre los Estados miembros (Desborde) añadiría casi dos puntos porcentuales, reflejando que las transferencias tecnológicas entre países contribuirían positivamente a incrementar la producción industrial del sector.

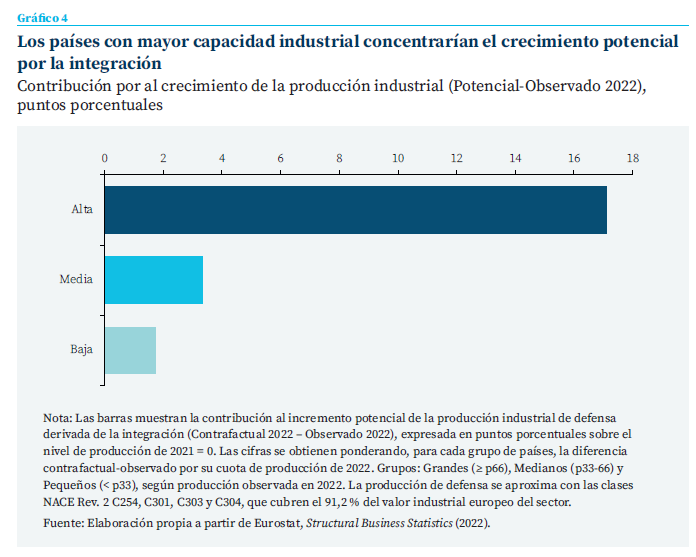

Este crecimiento potencial presenta una distribución heterogénea entre los Estados miembros (gráfico 4). El análisis clasifica los países en tres categorías según su percentil sobre la producción observada en 2022, es decir, su capacidad industrial sectorial. La categoría Alta, que incluye los países con mayor capacidad industrial del sector (superior al percentil 66) como Francia o España, concentraría más de 17 puntos porcentuales del impacto estimado, siendo los más beneficiados en términos absolutos. Las categorías Media (percentil 33-66), República Checa o Finlandia, y Baja (inferior al percentil 33), Portugal o Dinamarca, aportarían alrededor de 5 puntos porcentuales al crecimiento potencial de la producción frente a la observada en 2022.

Este resultado indica que aquellos países con una mejor posición de partida tendrían una mayor capacidad para acceder a mercados ampliados. Pero aquellos países con una menor base industrial registrarían un incremento relativo superior. La expansión de la producción de los países con mayor cuota podría impulsar las industrias del resto de forma indirecta, mediante la especialización en nichos de mercado relevantes y el fortalecimiento de las cadenas de valor europeas.

No obstante, pondría de relieve la necesidad de diseñar mecanismos de compensación y gobernanza industrial que aseguren una distribución adecuada de las ganancias. Es fundamental que el impulso en la producción combine la velocidad necesaria con una estructura basada en el aprovechamiento de las ventajas comparativas de los Estados miembros y plantee incentivos suficientes para implementar un enfoque comunitario.

Estas estimaciones, no obstante, están sujetas a limitaciones metodológicas que implican interpretar los resultados con cautela. Un contrafactual preciso requiere estudios econométricos más extensos y revisión por pares. El impacto, por ejemplo, del multiplicador en defensa es dinámico (Ilzetzki, 2025), puede ser diferente a corto y medio plazo (Antolín-Díaz y Surico, 2025) y tener efectos no lineales (Linnemann y Winkler, 2016). Los resultados también pueden estar condicionados por la especificación del modelo, diferentes metodologías pueden mostrar efectos distintos.

En definitiva, los resultados muestran que la UE podría expandir su base industrial hasta un 22 % mediante una profundización de la integración, sin aumentar el gasto total. Los países con una menor producción convergerían relativamente, mientras los de una mayor capacidad mejorarían en términos absolutos. Todos los Estados miembros se beneficiarían, aunque por vías diferentes. Esta evidencia proporciona una base para avanzar hacia la integración y una mejor eficiencia productiva.

Implicaciones económicas de los resultados

Las estimaciones revelan que un aumento de la producción industrial de defensa no está exclusivamente vinculado a un mayor gasto, sino que también depende de su organización. Una profundización del mercado europeo permitiría mejorar la situación de la industria de defensa para el conjunto de la UE.

La fragmentación del mercado europeo de defensa equivaldría a un coste de oportunidad del 22 % sobre el crecimiento anual observado en 2022 (en torno a 46.000 millones de euros), alrededor del 14 % del gasto total en defensa en la UE

Estas cifras deben contextualizarse adecuadamente. La fragmentación del mercado europeo de defensa equivaldría a un coste de oportunidad del 22 % sobre el crecimiento anual observado en 2022 (en torno a 46.000 millones de euros), alrededor del 14 % del gasto total en defensa en la UE.

Este resultado complementa la literatura sobre el coste de la no Europa desde una perspectiva productiva. Centrone y Fernandes (2025) indican que el limitado aprovechamiento de las economías de escala del gasto en defensa supone un coste anual de entre 18 y 57.000 millones de euros, según el grado de integración considerado.

Mueller (2024), en un metaanálisis de la literatura cuantitativa sobre la integración del mercado europeo de defensa, concluye que una mayor cooperación entre los Estados miembros podría ahorrar hasta el 30 % del gasto en defensa de la UE. Para 2024, esta cifra equivaldría a aproximadamente 98.000 millones de euros para el conjunto del sector de la defensa, incluyendo aspectos adicionales a la producción industrial de bienes.

Mejino-López y Wolff (2024) señalan que, a corto plazo, la dependencia de proveedores extracomunitarios puede ser económicamente racional. No obstante, argumentan que a largo plazo la integración europea es fundamental para preservar las capacidades industriales y evitar debilitar la autonomía estratégica.

El objetivo último del incremento de la producción industrial en defensa de los Estados miembros es mejorar la protección efectiva. Marsh et al. (2024) sostienen que la integración y la alineación de intereses son condición necesaria para garantizar que mayor gasto se traduzca en mayor capacidad militar.

La producción industrial solo representa una dimensión del desafío. La composición tecnológica y la interoperabilidad entre los ejércitos también desempeñan un papel relevante. El Tribunal de Cuentas Europeo (2025) identifica este último aspecto como uno de los principales desafíos actuales en el continente, subrayando la importancia de abordar los retos desde una perspectiva integral.

La materialización de estos beneficios potenciales enfrenta barreras en la práctica. Las particularidades de esta industria explican que los Estados miembros manifiesten una preferencia por la soberanía nacional respecto a la europea, protegida por el artículo 346 del TFUE desde el Tratado de Roma de 1957. Los países de la UE muestran una notable heterogeneidad en las po- siciones sobre los conflictos bélicos que dificulta el avance común de la industria. Desde una pers- pectiva económica, este proteccionismo reduce las posibilidades de expansión y competitividad, especialmente en términos relativos frente a Estados Unidos.

Las restricciones financieras representan otro factor limitante relevante. En el sector público7, la mayoría de los Estados miembros presentan un reducido margen de maniobra para incrementar el gasto en defensa, lo que, además, reduciría el impacto de su multiplicador notablemente (Sarasa- Flores, 2025).

No obstante, la financiación privada presenta una mayor relevancia que la pública en este contexto de integración. Las empresas privadas, por las características específicas del sector y la fragmentación del mercado europeo de capitales, enfrentan dificultades de acceso al capital superiores respecto a sus homólogas estadounidenses (Comisión Europea, 2024). Una mayor integración del mercado tendría que ir acompañada de instrumentos financieros más amplios y de la simplificación de las barreras de entrada. La profundización europea presenta, asimismo, riesgos en el ámbito de la competencia8. La redistribución de la producción entre los Estados miembros tendría que basarse en el aprovecha- miento de ventajas comparativas, considerando las particularidades de la industria de la defensa para evitar un sobredimensionamiento del sector concentrado en un número reducido de empresas de determinados países.

En definitiva, mantener la actual organización productiva de la industria de defensa en la UE supondría un coste de oportunidad de 46.000 millones de euros, en torno a un 22 % adicional de la producción de 2022 y al 14 % del gasto de defensa en la UE. Las consecuencias no son exclusivas del sector, sino del conjunto de la economía por la potencial pérdida de relevancia estratégica en el sistema global. La integración conllevaría beneficios, pero su materialización requiere abordar de manera coordinada las barreras políticas y financieras identificadas.

Referencias

Alekseev, M., y Lin, X (2024). Trade Policy in the Shadow of Conflict: The Case of Dual-use Goods. Working Paper, October 2024.

Antolín-Diaz, J., y Surico, P. (2025). The Long-Run Effects of Government Spending. American Economic Review, 115(7).

Calcara, A. (2020). Cooperation and non-cooperation in European defence procurement. Journal of European Integration, 42(6), 799-815. DOI: https://doi.org/10.1080/07036337.2019.1682567

Centrone, M., y Fernandes, M. (2025). Improving the quality of European defence spending. Cost of non-Europe report. European Parliamentary Research Service. European Parliament. https://www.europarl.europa.eu/RegData/etudes/STUD/2024/762855/EPRS_STU(2024)762855_EN.pdf

Clapp, S. (2024). European defence industrial strategy. European Parliamentary Research Service. https:/www.europarl.europa.eu/RegData/etudes/BRIE/2024/762402/EPRS_BRI(2024)762402_EN.pdf

Comisión Europea. (2024). Study results: Access to equity financing for European defence. https://defence-industry-space.ec.europa.eu/study-results-access-equity-financing-european-defence-smes-2024-01-11_en

Durà, P., y Pasimini, P. (2025). The economic impact of the European Single Market. Single Market Economics Papers. European Commission. https://single-market-economy.ec.europa.eu/publications/economic-impact-european-single-market_en

European Defence Agency. (2024). Defence data 2023-2024 report. https://eda.europa.eu/docs/default-source/brochures/eda—-defence-data-23-24—-web—-final.pdf

Fontagné, L., y Yotov, Y. V. (2024). Reassessing the impact of the Single Market and its ability to help build strategic autonomy. Single Market Economics Papers. European Commission. http://www.lionel-fontagne.eu/uploads/9/8/3/3/98330770/lfyy.pdf

Fontagné, L., y Yotov, Y. V. (2025). The Low-Hanging Fruit of the Single European Market: New Methods and Measures. Working Paper, N° 2025 – 20. https://pse.hal.science/hal-05048951/file/WP_2025-20_.pdf

Guttenberg, L., Stiftung, B., y Redeker, N. (2025). How to defend Europe without risking another euro crisis. Jacques Delors Centre. https://www.delorscentre.eu/fileadmin/2_Research/1_About_our_research/2_Research_centres/6_Jacques_Delors_Centre/Publications/20250221_Policy_Brief_Defence_Spending_Fiscal_Rules_Lucas_Guttenberg_Nils_Redeker.pdf

Harrison, G., Rutherford, T., y Tarr, D. (1994). Product Standards, Imperfect Competition, and Completion of the Market in the European Union. World Bank Policy Research Paper, 1293. Washington D. C.: World Bank. https://documents1.worldbank.org/curated/en/871461468744326568/pdf/multi0page.pdf

Ilzetzki, E. (2025). Guns and growth: The economic consequences of defense buildups. Kiel Report, No. 2. Kiel Institute for the World Economy (IfW Kiel), Kiel.

The International Institute for Strategic Studies (IISS), (Ed.). (2025). Building Defence Capacity in Europe: An Assessment (1st ed.). Routledge. https://doi.org/10.4324/9781003640844

Linnemann, L., y Winkler, R. (2016). Estimating nonlinear effects of fiscal policy using quantile regression methods. Oxford Economic Papers, 68(4), 1120–1145.

Marsh, N., Martins, B. O., y Mawdsley, J. (2024). European defense spending: Trade-offs and consequences of non-alignment. EconPol Forum. CESifo GmbH, Munich, 25(4), 20-23. ISSN 2752-1184.

Martí Sempere, M. (2024). Estrategias industriales de defensa y tecnologías duales. Real Instituto Elcano. https://media.realinstitutoelcano.org/wp-content/uploads/2024/10/ari137-2024-martisempere-estrategias-industriales-de-defensa-y-tecnologias-duales.pdf

Maulny, J-P (2023). The impact of the war in Ukraine on the European defence market. IRIS. https://www.iris-france.org/wp-content/uploads/2023/09/19_ProgEuropeIndusDef_JPMaulny.pdf

Mejino-Lopez, J., y Wolff, G. B. (2024). A European defence industrial strategy in a hostile world. Policy Brief. Bruegel. https://www.bruegel.org/policy-brief/european-defence-industrial-strategy-hostile-world

Moretti, E., Steinwender, C., y Van Reenen, J. (2021). The Intellectual Spoils of War? Defense R&D, Productivity and International Spillovers. Working Paper, 26483. NBR. https://www.nber.org/system/files/working_papers/w26483/w26483.pdf

Mueller, T. (2024). Drivers and Impact of European Defence Market Integration: A Literature Meta-Synthesis with Economic Focus, Defence and Peace Economics. DOI:10.1080/10242694.2024.2396416

Sarasa-Flores, D. (2025). Buy guns or buy roses?: EU defence spending fiscal multipliers. WP BBVA Research.

Scazzieri, L., y Tordoir, S. (2024). European common debt: Is defence different? Centre for European Reform. https://www.cer.eu/sites/default/files/pb_LS_ST_defence_bonds_5.11.24.pdf

Tribunal de Cuentas Europeo. (2025). Movilidad militar en la UE. Informe Especial. https://www.eca.europa.eu/ECAPublications/SR-2025-04/SR-2025-04_ES.pdf

Notas

* Funcas.

El autor agradece los comentarios de Raymond Torres. Las opiniones y posibles errores contenidos en este documento son responsabilidad exclusiva del autor.

1 Para más detalle, véase el discurso de apertura del secretario general de la OTAN: https://www.nato.int/cps/en/natohq/opinions_236429.htm

2 DOI: https://doi.org/10.55163/CQGC9685

3 A excepción de Austria, Chipre, Irlanda y Malta, que no pertenecen a la OTAN.

4 En la reunión de la OTAN de junio de 2025 se firmó un acuerdo por el que sus miembros acuerdan aumentar el umbral hasta el 5 % del PIB, con matices por composición.

5 Este componente cubre el gasto en investigación básica, aplicada y demostración de tecnología para fines de defensa.

6 Se define como industria de bienes de defensa a los sectores NACE Rev. 2 C254 (armas y municiones), C301 (construcción naval militar), C303 (aeronaves y vehículos espaciales) y C304 (vehículos militares terrestres). Esta caracterización refleja de forma representativa la producción de los bienes relacionados con la seguridad militar. No obstante, no excluyen totalmente del análisis aquella parte de la producción destinada al ámbito civil.

7 Para un análisis más detallado del debate sobre la financiación pública del sector defensa, véase Scazzieri y Tordoir (2024) y Guttenberg y Redeker (2025).

8 Para una descripción de las recientes fusiones y adquisiciones en defensa y sus perspectivas, véase Guijarro y Gómez (2025).

Sumario

- Carta de la redacción

- Algunas claves económicas para una industria europea de defensa más integrada

- El próximo reto del BCE: la política monetaria en la era de la incertidumbre

- Causas del malestar económico de los hogares: resultado de la Encuesta Funcas de Economía y Finanzas de mayo de 2025

- Las cuentas de los hogares y de las empresas no financieras en 2024

- Activos y pasivos de las sociedades no financieras en España en el euro: intensificación de capital y variación del endeudamiento

- Desaparición de la prima bancaria frente al crédito no financiero

- Diez años de rotación obligatoria de firmas de auditoría en la UE: evolución legislativa en España e impacto en el IBEX 35

- Crédito revolving en España y Europa: inclusión financiera, riesgos, y transparencia

- Mejorando la educación financiera de los adolescentes: vías cognitivas, estructurales y situacionales