Previsiones para la economía española 2021-2022

Evolución reciente

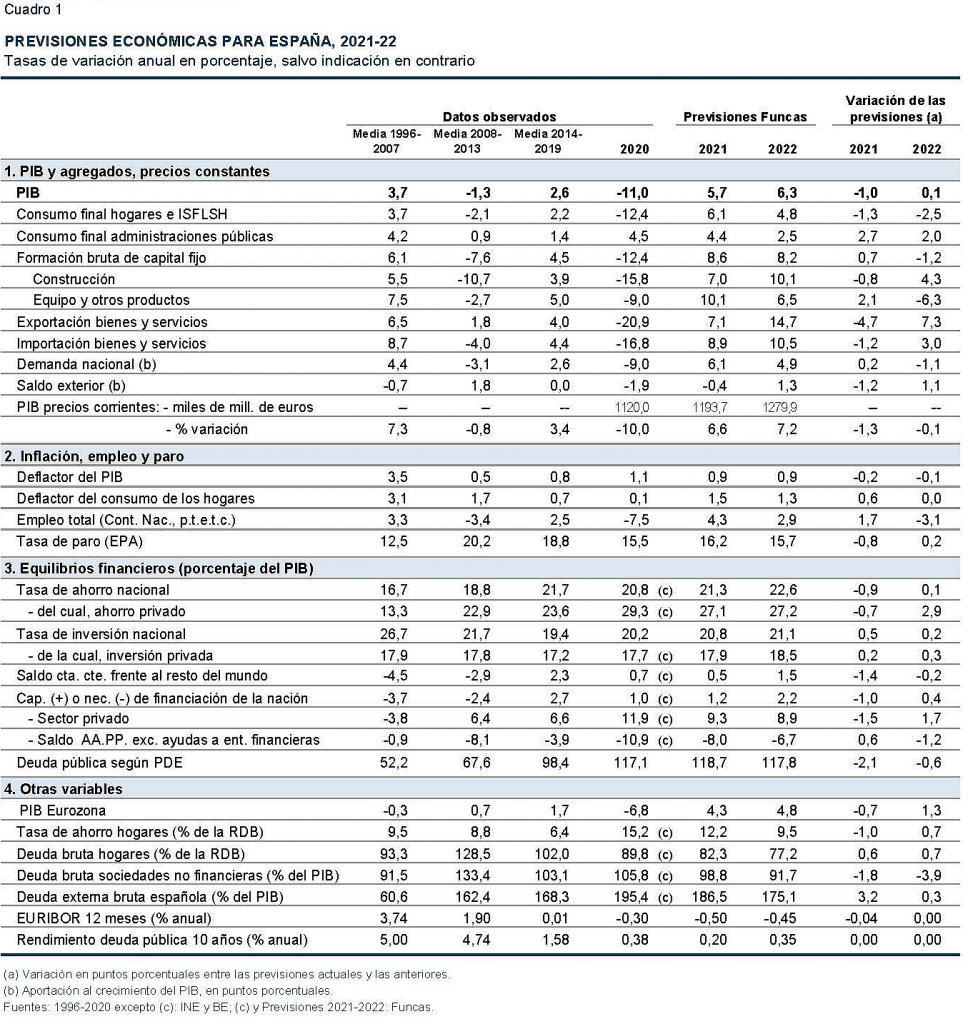

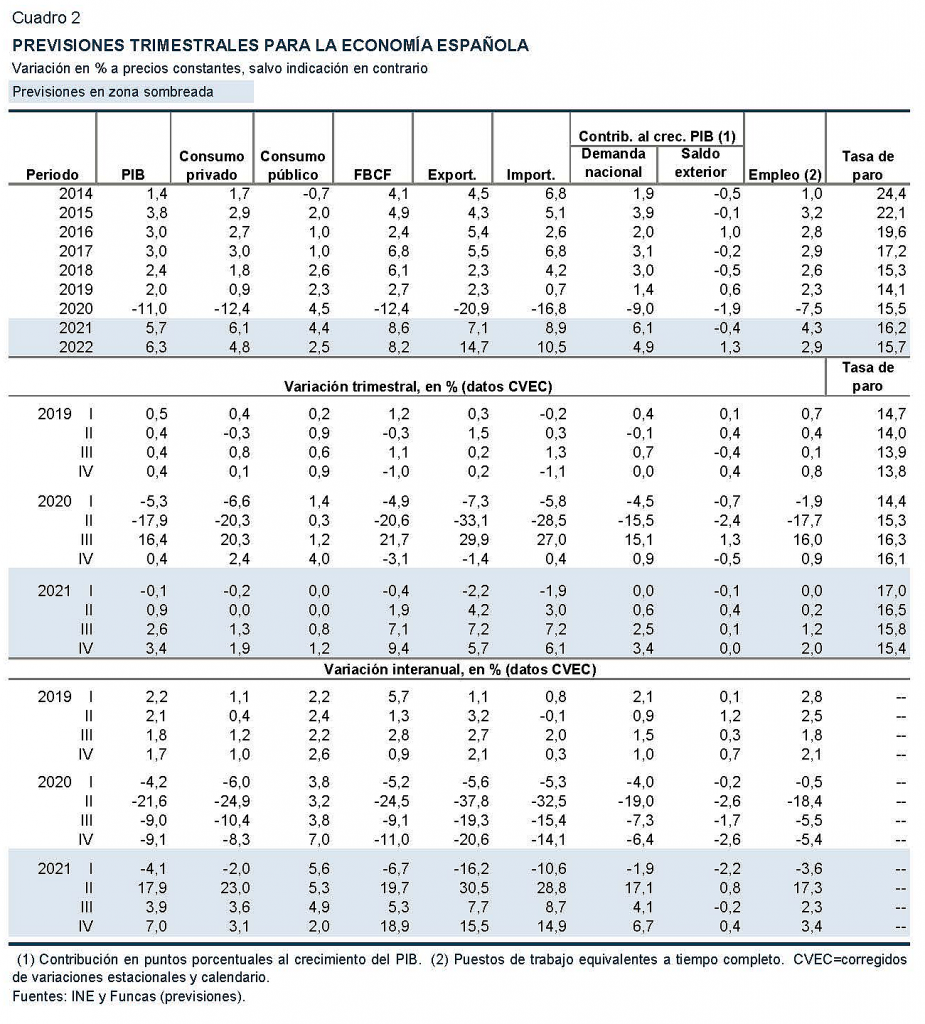

Según cifras provisionales, el PIB registró un descenso del 11% en 2020. En el último trimestre del año se produjo un crecimiento del 0,4%, resultado mejor de lo anticipado, pero insuficiente para avanzar a un ritmo deseable en la recuperación del PIB perdido. Además, dicho crecimiento procedió, en gran medida, del incremento del consumo público. El consumo privado se recuperó moderadamente, pero la inversión en todos sus componentes, así como las exportaciones, sufrieron una recaída.

Con respecto a estas últimas, descendieron tanto las exportaciones de bienes como las de servicios turísticos. Tras la marginal recuperación experimentada en el tercer trimestre, el turismo internacional se redujo en el cuarto hasta niveles comparables a los alcanzados en el trimestre del confinamiento, como consecuencia de las restricciones aplicadas, tanto en España como en toda Europa, para contener la segunda ola de la pandemia.

En el conjunto del año, los únicos sectores que registraron un crecimiento de su VAB fueron el primario y los servicios de las AA. PP. Excluyendo estos, la caída del VAB en las ramas de mercado no agrarias fue del 14%. Dentro de este grupo, el impacto de la crisis fue muy desigual. Así, mientras que en las ramas más afectadas por la crisis –comercio, transporte y hostelería, junto a actividades artísticas y recreativas– la caída del VAB fue del 24%, en el resto de sectores –sin agricultura ni AA. PP.– el descenso fue del 8,5%. Esto supone que el 70% del PIB perdido en 2020 procedió del primer grupo.

En el inicio de 2021, los índices PMI, tanto de industria como de servicios, sufrieron un retroceso hasta niveles indicativos de una caída de la actividad, debido a múltiples factores: el endurecimiento de las restricciones ante el recrudecimiento de la pandemia, los efectos del temporal Filomena, y, en el caso de la industria, la interrupción en el flujo de suministros procedentes de proveedores asiáticos, como consecuencia de una insuficiente capacidad de transporte marítimo, que se ha reflejado en un encarecimiento de los fletes.

En cuanto al empleo, la evolución en el número de afiliados en la industria y en la construcción experimentó un deterioro en enero. En los servicios de mercado, la caída del empleo fue inferior a años anteriores, aunque esto en gran medida se debe a que las contrataciones estacionales previas también fueron inferiores a las habituales. Por otra parte, el número de trabajadores en situación de ERTE mantuvo una progresión ascendente a lo largo de todo el mes. Todo ello tomado en su conjunto indica que la evolución del empleo también apunta a un retroceso de la actividad económica en enero.

Previsiones para 2021 y 2022

Todo apunta a que la senda de recuperación de la economía española se retrasará al menos hasta la llegada del verano. El mantenimiento de fuertes restricciones a la actividad y a la movilidad, unido al lento avance de la campaña de vacunación, lastra el consumo privado y mantiene a los sectores del turismo y de la hostelería en mínimos de actividad. A la debilidad de la demanda interna se añade la contracción de algunos de los principales mercados de exportación, particularmente en Europa, donde los indicadores coyunturales se orientan a la baja, especialmente en Alemania y Francia.

Durante la segunda parte del año se producirá un cambio de tendencia, a medida que la vacunación incida sobre la situación sanitaria y que las restricciones se relajen, facilitando la recuperación del gasto privado y del turismo. Por otra parte, se anticipa un incremento de la inversión pública durante el segundo semestre, a medida que los proyectos del plan nacional de recuperación reciban el aval de la Comisión Europea. El contexto externo también mejorará, sobre todo en EE. UU., de la mano de la política fiscal expansiva.

Con todo, ante el débil inicio del año y el deterioro de las perspectivas económicas de los principales socios europeos, la previsión de crecimiento para 2021 se reduce hasta el 5,7%, un punto menos que la anterior previsión. El recorte refleja principalmente el menor crecimiento del consumo privado, como consecuencia de la reticencia de los hogares a gastar en un contexto de crisis sanitaria prolongada. La previsión de recuperación parcial de la inversión se mantiene, en línea con el estímulo esperado de los fondos europeos. El consumo público, por su parte, se revisa al alza (como consecuencia de la aceleración del gasto de las administraciones registrado durante el tramo final del 2020, y del efecto de arrastre sobre el presente ejercicio). Gracias al tirón del consumo público, la demanda interna incrementa su aportación al crecimiento en dos décimas, hasta 6,1 puntos. Sin embargo, el sector externo detraerá 4 décimas de crecimiento, frente a una aportación esperada de 8 en la anterior previsión, por el retraso de la recuperación del turismo.

El impulso expansivo de la segunda parte del año se trasladará a 2022. Para ese año, se espera un crecimiento del 6,3%, una décima más que en noviembre. Los principales factores de la recuperación operarán a pleno rendimiento: el consumo privado crecerá con fuerza gracias a la absorción de buena parte del sobreahorro generado por la crisis; el turismo se normalizará progresivamente, con una temporada de verano que podría acercarse a los registros prepandemia; y los estímulos provenientes del plan europeo de recuperación podrían superar los que se espera para este año, una vez los procedimientos de puesta en marcha estén bien establecidos. Con todo, se espera una aportación al crecimiento netamente positiva, tanto de la demanda interna como del sector externo (con aportaciones de 4,9 puntos y 1,3 puntos, respectivamente).

La recuperación facilitará la reincorporación del elevado número de asalariados actualmente en ERTE y de autónomos en cese de actividad, y por tanto el impacto sobre la creación de nuevos empleos será limitado. La tasa de paro todavía alcanzaría el 15,8% al final del periodo de previsión, frente al 14,1% antes de la crisis.

El superávit externo se reducirá este año debido, sobre todo, al aumento del precio del petróleo, y aumentará en 2022 gracias a la recuperación del turismo. El déficit público se mantendrá en niveles elevados: se estima un 8% del PIB en 2021 y un 6,7% en 2022, lo que supondrá un incremento de la deuda pública de unos 190.000 millones de euros en el conjunto del periodo, si bien la ratio sobre el PIB se mantendrá en torno al 118% por el incremento del PIB nominal.

Con respecto a la tasa de inflación, se prevé un incremento este año hasta el 1,5% de media anual, como consecuencia del aumento del precio del petróleo así como de la recuperación de los precios en algunos servicios que el año pasado registraron fuertes descensos a consecuencia de la crisis, como hoteles, transporte aéreo o paquetes turísticos. Para 2022 se espera un ligero descenso. No obstante, existe un riesgo de desviación al alza, debido a la posibilidad de una recuperación de la demanda más rápida que de la oferta en los sectores que están sufriendo una mayor destrucción del tejido productivo como el turismo y la restauración.

Principales riesgos

El cumplimiento de estas previsiones depende de que se eviten los riesgos a la baja ligados a la gestión de la pandemia, la efectividad de la política económica y la adopción de reformas. En primer lugar, la rapidez del despliegue de la vacunación y su efectividad son factores decisivos de cara a la temporada de verano (gráfico 1). En segundo lugar, la intensidad de la recuperación será proporcional a la efectividad de las medidas de apoyo a las empresas que actualmente se encuentran al borde de la insolvencia pese a ser viables. Finalmente, como en toda recuperación, las expectativas de los mercados juegan un papel crucial. Y éstas a su vez dependen de la capacidad para poner en marcha nuevas reformas, evitando retrocesos en las ya adoptadas y adaptando el diseño de las medidas a los objetivos de transformación digital, medioambiental y social. La gestión de los fondos europeos también requiere mejoras estructurales.

[visualizer id=»178835″ lazy=»no» class=»»]

Fuente: Funcas (ver texto).

Ante estos desafíos, conviene prestar especial atención a la evolución del turismo. El sector está a punto de entrar de su segundo año de crisis, con muchas empresas al borde de la insolvencia. En estas previsiones, se parte de la hipótesis de una recuperación gradual a partir del segundo trimestre, de modo que los ingresos por turismo obtenidos durante la próxima temporada de verano se acercarían a los registros del pasado ejercicio –que a su vez representan cerca de la cuarta parte del nivel precrisis. La recuperación se afianzaría durante el resto del periodo de previsión. Fruto de ello, a final de 2022, el turismo habría recuperado el 75% del terreno perdido por la crisis (gráfico 1).

Bajo el supuesto de una normalización acelerada, el sector alcanzaría el 50% de su nivel precrisis durante el próximo verano, y el 95% a finales de 2022. En este escenario optimista, el crecimiento del PIB se elevaría hasta el 7% en 2021 y 6,7% en 2022 (respectivamente 1,3 y 0,4 puntos más que en el escenario central).

En un escenario pesimista de persistencia del miedo a viajar durante el presente ejercicio, la recuperación del turismo se retrasaría hasta 2022. Como consecuencia, el crecimiento del PIB se reduciría hasta apenas el 4,2% en 2021 y 5,3% en 2022 (restando, respectivamente, 1,5 y 1 punto de crecimiento en relación al escenario central). Además, en este caso el riesgo de pérdida de tejido productivo sería muy elevado, exigiendo una restructuración del sector.

Finalmente, es importante subrayar que, si bien la combinación de inversiones y reformas es crucial desde el punto de vista de la transformación a medio y largo plazo del modelo productivo, a corto plazo la recuperación depende en buena medida de la evolución del turismo (gráfico 2). Así, en el escenario central en cuanto a la hipótesis sobre la recuperación del turismo, los fondos europeos elevarían el PIB en 2022 un 1,7% por encima del PIB de un escenario sin fondos, pero bajo la hipótesis más optimista sobre la recuperación del turismo, el PIB sería un 3,4% superior al del escenario sin fondos.

Gráfico 2: PIB, Niveles en diferentes escenarios, 4tr2019=100

[visualizer id=»178839″ lazy=»no» class=»»]

Fuente: INE y Funcas.