Previsiones económicas para España 2022-2024

Fecha: 17 de enero de 2023

Evolución reciente de la economía española

Según las cifras revisadas de la Contabilidad Nacional Trimestral, el PIB apenas avanzó un 0,1% en el tercer trimestre de 2022. Al mismo tiempo, las cifras de los trimestres anteriores han sido corregidas sensiblemente al alza, de modo que el crecimiento interanual del PIB en la primera mitad del año fue del 7,3%, en lugar del 6,7% inicialmente publicado.

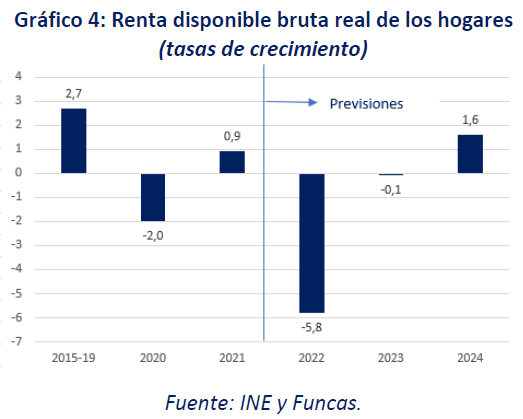

El consumo prácticamente se estancó en términos reales, aunque creció un 1,8% en términos corrientes. Dicho de otra forma, el volumen de bienes y servicios consumidos se mantuvo estable a pesar del encarecimiento de la cesta de la compra, lo que se traduce en un mayor nivel de gasto en euros corrientes. Esto, unido a un descenso del 1,1% en la renta disponible bruta de los hogares, ha supuesto una sustancial caída de la tasa de ahorro hasta el 5,7%, nivel que se encuentra por debajo de la media del 6,8% registrada durante el periodo 2013-2019 (Gráfico 1). El colchón acumulado durante 2020 y 2021 ha dejado, por tanto, de crecer, aunque probablemente su existencia, junto a la favorable evolución del empleo, es lo que ha permitido que el consumo se haya sostenido a pesar de la pérdida de capacidad adquisitiva de los hogares, a costa de una reducción sustancial de la tasa de ahorro.

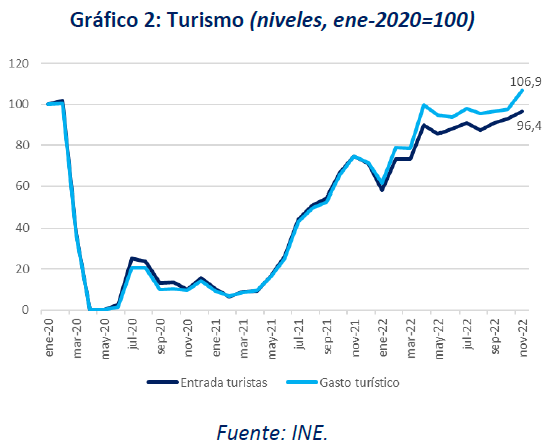

La inversión en equipo registró un leve incremento, pero el componente de la demanda nacional que más aportó al crecimiento del PIB en el tercer trimestre fue el consumo de las AA.PP. La contribución del sector exterior fue negativa: el gasto real de los turistas apenas avanzó, tras haberse normalizado –e incluso haber superado el nivel prepandemia– en los trimestres anteriores (Gráfico 2), y el moderado crecimiento de las exportaciones no fue suficiente para contrarrestar el mayor ascenso de las importaciones.

En cuanto a los meses finales del año, el nivel alcanzado por el índice PMI de manufacturas indica un retroceso en la actividad del sector, pero más suave de lo esperado. De hecho, el IPI manufacturero hasta noviembre refleja tan solo un leve deterioro –más acusado en las ramas industriales intensivas en energía–. Los indicadores de confianza también perdieron terreno, al tiempo que se reducía la utilización de la capacidad productiva. En los servicios, sin embargo, el índice PMI apunta hacia una continuación del crecimiento, si bien a un ritmo muy lento. Las pernoctaciones en hoteles crecieron, al igual que el transporte de viajeros por avión y por ferrocarril.

El número de afiliados a la Seguridad Social aumentó en el conjunto del cuarto trimestre un 0,6%, tasa muy semejante a la registrada los trimestres anteriores y que traduce la resiliencia del mercado laboral. En diciembre se produjo un descenso del empleo en términos desestacionalizados, pero este no es, de momento, significativo, ya que tuvo lugar tras un dato excepcionalmente bueno el mes anterior –lo mismo sucedió en los meses de junio-julio, lo que indica que puede haberse producido, simplemente, un cambio en los patrones estacionales–. El empleo privado no agrícola, por su parte, avanzó un 0,6% en el trimestre, lo que en este caso supone una desaceleración frente al 0,8% observado en el trimestre anterior. Por tanto, aunque se observa una cierta desaceleración, aún es pronto para hablar de un cambio de tendencia en la evolución del empleo. En el conjunto de 2022, con respecto al conjunto de 2021, la afiliación total creció un 3,8%, y la afiliación en el sector privado no agrícola un 4,8%.

La tasa general de inflación alcanzó su máximo en julio, con un 10,8%. A partir de ese momento, las bajadas de precios de los productos energéticos indujeron una caída hasta el 5,7% en diciembre. La tasa subyacente, sin embargo, tras estabilizarse en torno al 6,3% entre agosto y noviembre, registró un inesperado repunte en diciembre hasta el 7%. Lo más destacable es la continuación de la trayectoria ascendente de la inflación en los alimentos elaborados, que en diciembre se situó en el 16,4%.

Las presiones inflacionistas por el lado de los costes se han relajado sutancialmente. Así, por ejemplo, la cotización del petróleo registró una inesperada caída desde una media de 117,5 dólares en julio hasta 81,5 dólares en diciembre. El precio del gas alcanzó su máximo en agosto, cuando llegó a superar los 200 €/MWh, descendiendo hasta 60 en octubre-noviembre, si bien en diciembre ascendió hasta casi 100 –todavía, en todo caso, muy por encima de niveles preguerra y prepandemia–. Las materias primas industriales también se han abaratado, aunque permanecen en niveles relativamente elevados, mientras que los fletes marítimos se encuentran cerca de los niveles previos a 2020, y los cuellos de botella en las cadenas de suministro globales ya están cerca de resolverse.

Todo ello se ha comenzado a reflejar en el índice de precios industriales. El índice que excluye la energía prácticamente ha dejado de ascender, indicando una estabilización de los precios industriales a lo largo de la cadena de producción, aunque con ciertas diferencias por productos. Así, en el caso de los bienes intermedios, los precios se encuentran incluso en descenso, mientras que en los productos alimenticios la trayectoria alcista se mantiene intacta, anunciando que el encarecimiento de los alimentos en el IPC aún tiene recorrido.

Todo lo anterior, unido a la evolución mejor de lo esperado en el nivel de almacenamiento de gas natural en Europa –que, junto al buen tiempo, ha alejado el temor a cortes de suministro durante el invierno–, ha permitido que la evolución de la economía en el tramo final del año haya sido, probablemente, mejor de lo que se anticipaba meses atrás.

El saldo de la balanza de pagos por cuenta corriente en el conjunto de los tres primeros trimestres del año ha sido un superávit del 0,2% del PIB. El superávit de la balanza de servicios turísticos se ha recuperado completamente, hasta niveles prepandemia, pero al mismo tiempo se ha producido un fuerte deterioro de la balanza de bienes, que registró el mayor déficit desde 2008. Este ha sido consecuencia tanto del encarecimiento de la factura energética como del cambio de signo de la balanza no energética, que se ha vuelto deficitario.

En cuanto al saldo de las cuentas públicas, ha vuelto a sorprender con un resultado mejor de lo esperado, como consecuencia de un incremento en la recaudación fiscal superior al previsto. Hasta septiembre, el déficit del conjunto de las AA.PP. fue del 2,3% del PIB, frente a un 6,3% en el mismo periodo del año anterior.

Previsiones para 2022-2024

Los ajustes aportados por el INE en relación a la evolución de la economía durante la primera parte del ejercicio pasado, junto con la tendencia a la moderación de los precios energéticos, obligan a una revisión a alza de las previsiones de crecimiento. Para 2022, se estima que el PIB habrá avanzado un 5,2%, siete décimas más que en la anterior previsión, como consecuencia de dicha actualización del INE.

El crecimiento retrocederá hasta el 1% en 2023, debido fundamentalmente a que la mayoría de hogares ya no disponen de un colchón de ahorro para sostener su gasto en consumo. Sin embargo, el PIB avanzaría tres décimas más que en la previsión de octubre. Esta revisión al alza se basa en una hipótesis de precios energéticos más moderados de alo anticipado: el gas cotizaría en 90€ por MWh (una hipótesis prudente ya que se sitúa por encima de los valores registrados en los mercados a plazo del Mibgas), frente al supuesto anterior de 120€. Todo ello crea un terreno propicio a la desescalada del IPC, atenuando la pérdida de poder adquisitivo de las familias y el alza de costes energéticos de las empresas. Su efecto expansivo compensará el giro restrictivo en materia de política monetaria, y se hará más patente a partir de la primavera.

Todos los componentes de la demanda interna se han revisado al alza, particularmente en lo que atañe al consumo privado que registraría un ligero avance (frente al estancamiento presagiado en la anterior previsión). La inversión, también ajustada al alza, será el componente más dinámico de la demanda, debido a que los estímulos provenientes de los fondos europeos contrarrestarán el efecto negativo de la subida de tipos de interés. La aportación del sector externo, sin embargo, será negativa como consecuencia del débil crecimiento previsto de los mercados europeos (la economía de la eurozona en su conjunto tendrá un crecimiento nulo en el presente ejercicio, y algunos importantes mercados de exportación como Alemania conocerán una recesión).

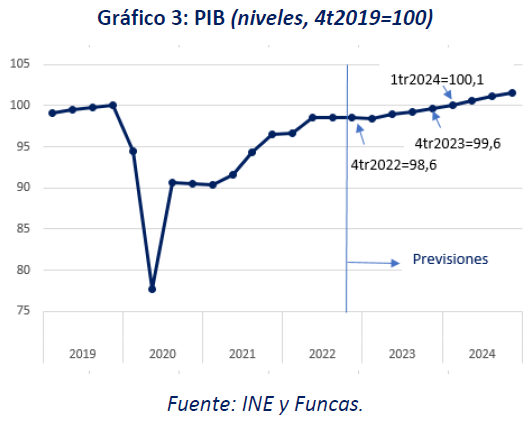

El crecimiento del PIB previsto para el conjunto del año presenta importantes contrastes en su perfil trimestral. Tras la leve caída anticipada en el primer trimestre, se espera que el PIB avance a un ritmo trimestral cercano al 0,4%. Fruto de ello, y de la recuperación progresiva de la economía europea, el crecimiento podría alcanzar el 1,8% en 2024, lo que permitiría recuperar el nivel de actividad previo a la pandemia (Gráfico 3). Todos los componentes, tanto internos como externos, aportarán crecimiento ese año.

La desescalada del IPC iniciada en el cierre del 2022 se prolongará, si bien de manera gradual por la inercia que caracteriza la inflación subyacente (la que se obtiene descontando los precios de la energía y de los alimentos frescos). El deflactor del consumo privado crecerá este año un 4,4%, ocho décimas menos que en la anterior previsión, como consecuencia del abaratamiento de la energía. Por su parte el deflactor del PIB, la variable que mejor refleja la dinámica subyacente, se incrementará un 4,1% (tres décimas menos). Esta previsión asume una contención de los efectos de segunda ronda: tanto la remuneración media por asalariado como los márgenes empresariales por unidad producida crecerán a un ritmo moderado, del 3,5% y 3,9%, respectivamente. El retroceso de la inflación se afianzará en 2024, con un crecimiento del deflactor del consumo del 3,5% –superando todavía el objetivo del BCE– y del 3,2% en términos de deflactor del PIB.

La ralentización prevista de la economía internacional, y en particular de la europea, hará mella en las cuentas externas, provocando un deterioro de la balanza por cuenta corriente en 2023. Sin embargo, la tendencia cambiará en 2024 gracias a la mejora global −también vaticinada por el FMI− para ese año, unida al buen posicionamiento competitivo de las empresas españolas. En todo caso, habida cuenta de los fondos europeos Next Generation, el saldo total se mantendrá en terreno positivo (capacidad de financiación) durante todo el periodo de previsión.

El mercado laboral se resentirá de la desaceleración, pero sin revertir la recuperación registrada en los últimos meses. Se prevé la creación de casi 100.000 empleos netos durante el presente ejercicio, y de 250.000 adicionales en 2024 (en términos equivalentes a tiempo completo). Todo ello podría facilitar una leve reducción de la tasa de paro hasta el entorno del 11,5% al final del periodo de previsión, todavía el peor resultado de la UE.

El déficit público ha descendido significativamente por el juego de los estabilizadores automáticos y de la inflación. Sin embargo, en 2023 apenas se avanzará en la contención de los desequilibrios por el enfriamiento de la economía y la indiciación de las pensiones. El agujero rondará el 4,3% del PIB en 2023 y la deuda pública se situará en el 110%. Unos registros que mejorarán en 2024 en consonancia con la recuperación.

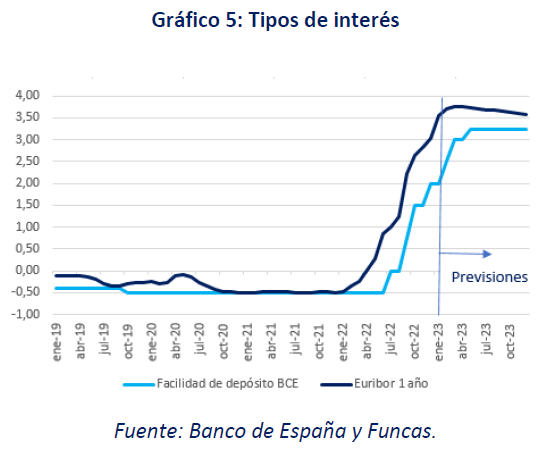

Finalmente, ante la persistencia de la inflación, los principales bancos centrales han empredido una senda de subidas de tipos de interés con el objetivo de enfriar la demanda y así moderar los efectos de segunda ronda. Las previsiones incorporan incrementos adicionales de la facilidad de depósitos del BCE hasta alcanzar el 3,25% en el segundo trimestre del 2023, momento a partir del cual se mantendría sin grandes cambios hasta principios de 2024 cuando empezaría a desdender (Gráfico 5). El ajuste monetario se reflejará en los tipos de interés de mercado. El Euribor podría alcanzar valores próximos al 3,75% en los próximos meses, antes de retroceder levemente a medida que las expectativas de nuevas subidas de tipos del BCE se frenan. El resultado para los hogares hipotecados a tipos variables es un encarecimiento de la factura de intereses que podría totalizar 6.300 millones de euros en los dos próximos años. El rendimiento de la deuda pública seguirá una senda similar, incrementando el pago de intereses en unos 9.000 millones, en total hasta 2024.

Riesgos

Las previsiones siguen estando marcadas por un elevado grado de incertidumbre global. Un desplome de los precios energéticos más acusado de lo previsto no es descartable, a tenor de los mercados a plazo, y su materialización aceleraría la desescalada de la inflación a la vez que aportaría un importante estímulo al crecimiento. En sentido inverso, tras el fin de la política de Covid-cero, China podría emprender una rápida senda de recuperación, tensionando los mercados y los precios del petróleo y del gas licuado. Por otra parte, el riesgo geo-político parece haberse reducido (los escenarios más pesimistas en relación a la guerra en Ucrania son menos probables), pero sin desaparecer.

En el plano económico, el ritmo de subida de tipos de interés por parte del BCE plantea un desafío para los agentes más endeudados. Los riesgos financieros parecen hoy moderados, gracias al desendeudamoento privado y al buen comportamiento del mercado laboral (algo clave para evitar una recesión). Pero un ajuste excesivamente agresivo de la política monetaria podría complicar el escenario.

Finalmente, la persistencia de un importante déficit público estructural es una amenaza, en un contexto de retirada del apoyo del BCE tanto en materia de tipos como de compra de deuda pública. El Estado tendrá que colocar en el mercado cantidades ingentes de títulos de deuda. Y por tanto la sostenibilidad fiscal depende de la credibilidad de los objetivos de corrección de los desequilibrios, y del impacto transformador de las inversiones financiadas con fondos europeos.

Cuadro 1

PREVISIONES ECONÓMICAS PARA ESPAÑA, 2022-24

Tasas de variación anual en porcentaje, salvo indicación en contrario

| 1. PIB y agregados, precios constantes | |||||||||||

| PIB | |||||||||||

| Consumo final hogares e ISFLSH | |||||||||||

| Consumo final administraciones públicas | |||||||||||

| Formación bruta de capital fijo | |||||||||||

| Construcción | |||||||||||

| Equipo y otros productos | |||||||||||

| Exportación bienes y servicios | |||||||||||

| Importación bienes y servicios | |||||||||||

| Demanda nacional (b) | |||||||||||

| Saldo exterior (b) | |||||||||||

| PIB precios corrientes: - miles de mill. de euros | |||||||||||

| - % variación | |||||||||||

| 2. Inflación, empleo y paro | |||||||||||

| Deflactor del PIB | |||||||||||

| Deflactor del consumo de los hogares | |||||||||||

| Empleo total (Cont. Nac., p.t.e.t.c.) | |||||||||||

| Remuneración por asalariado e.t.c | |||||||||||

| Tasa de paro (EPA, % de la pob. activa) | |||||||||||

| 3. Equilibrios financieros (porcentaje del PIB) | |||||||||||

| Tasa de ahorro nacional | |||||||||||

| - del cual, ahorro privado | |||||||||||

| Tasa de inversión nacional | |||||||||||

| - de la cual, inversión privada | |||||||||||

| Saldo cta. cte. frente al resto del mundo | |||||||||||

| Cap. (+) o nec. (-) de financiación de la nación | |||||||||||

| - Sector privado | |||||||||||

| - Saldo AA.PP. exc. ayudas a ent. financieras | |||||||||||

| Deuda pública según PDE | |||||||||||

| 4. Otras variables | |||||||||||

| PIB Eurozona | |||||||||||

| Tasa de ahorro hogares (% de la RDB) | |||||||||||

| Deuda bruta hogares (% de la RDB) | |||||||||||

| Deuda bruta sociedades no financieras (% del PIB) | |||||||||||

| EURIBOR 12 meses (% anual) | |||||||||||

| Rendimiento deuda pública 10 años (% anual) | |||||||||||

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Fuentes: 2008-2021: INE y BE; Previsiones 2022-2024: Funcas.