Previsiones económicas para España 2024-2025

Fecha: 8 de abril de 2024

Evolución reciente de la economía española

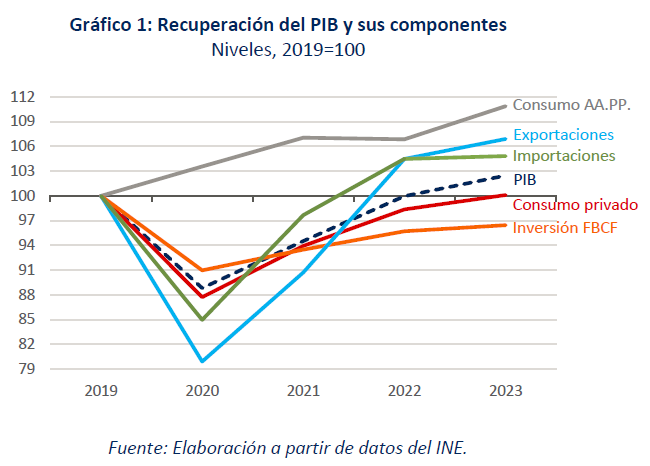

Las cifras revisadas de la Contabilidad Nacional Trimestral no arrojan prácticamente novedades con respecto a las cifras provisionales publicadas en enero. El crecimiento anual del PIB en 2023 fue del 2,5% y procedió fundamentalmente del consumo privado y público, que aportaron 1 y 0,8 puntos porcentuales, respectivamente. También se sustentó en el sector exterior, que sumó ocho décimas porcentuales, mientras que la formación bruta de capital restó una décima, arrastrada por la contracción de la inversión en bienes de equipo y otros productos, y la variación de inventarios.

Con estas cifras se confirma que todos los componentes del PIB han recuperado sus niveles prepandemia, a excepción de la formación bruta de capital fijo, que en 2023 aún se sitúa un 3,5% por debajo del nivel de 2019. El consumo de las AA.PP. ha tenido un especial protagonismo, con un crecimiento del 10,9% en este periodo. También las exportaciones e importaciones han presentado avances significativos. En cuanto al consumo de los hogares, apenas supera el nivel de 2019 en un 0,1% (gráfico 1).

Los datos disponibles relativos al primer trimestre de este año siguen mostrando la resiliencia de la economía española. La afiliación a la Seguridad Social creció en el conjunto del trimestre un 0,7%, lo que supone una aceleración de dos décimas respecto al cuarto trimestre de 2023. En cuanto a los índices PMI, que con algunos altibajos se mantuvieron bastante estables en la segunda mitad de 2023, se han acelerado en el primer trimestre de este año –en el caso de manufacturas, que se mantenía por debajo de 50, lo ha sobrepasado en febrero y marzo–. Los índices de confianza sectoriales y del consumidor, salvo construcción, también han mejorado en el primer trimestre de 2024 en comparación con el trimestre anterior.

Otros indicadores que se publican con más retraso mantienen una evolución relativamente estable con respecto al trimestre anterior, como es el caso de las ventas minoristas, el índice de producción industrial o la entrada de turistas, mientras el transporte aéreo de pasajeros se acelera a inicios de 2024, tras una tendencia positiva durante el año pasado. Sin embargo, las exportaciones de bienes mantienen una senda de desaceleración como consecuencia de la débil coyuntura europea. Por otra parte, en el último trimestre de 2023 se produjo una importante aportación positiva al crecimiento de los inventarios que no esperamos que se repita en el primer trimestre de 2024. En suma, toda esta información, tomada en su conjunto, permite estimar un crecimiento intertrimestral del PIB del 0,6% en el primer trimestre, es decir, de la misma magnitud que el avance del cuarto trimestre de 2023.

La tasa de inflación general se mantiene, con altibajos, en torno al 3,1% en los últimos meses. La tasa subyacente, que ofrece una imagen más nítida en una situación de tensiones inflacionistas, ha descendido en los últimos meses hasta situarse en el 3,3% en marzo, lo que apunta a una relajación en el ritmo de crecimiento de los precios, aunque con una revigorización importante en los servicios en el mes de febrero, que podría ser consecuencia, aunque aún es pronto para saberlo, de efectos de segunda ronda sobre los salarios y los márgenes o una aceleración puntual derivada de los ajustes de precios habitualmente implementados a principios de año. En los alimentos elaborados se registran incrementos de precios significativos, lo que va en línea con lo apuntado por la evolución del IPRI de la industria alimentaria, que de nuevo parece repuntar. Por lo tanto, las cifras siguen mostrando que el proceso de desescalada de la inflación continúa, pero puede verse condicionado por el comportamiento de algunos componentes, particularmente los servicios, y por el calendario de retirada de las medidas antiinflación del gobierno.

Los Costes Laborales Unitarios crecieron en 2023 un 6%, cifra muy semejante al 5,9% de crecimiento del Excedente Bruto de Explotación por unidad producida. En comparación con 2019, los CLU crecieron un 18,9% frente a un 15,3% el EBE –en el conjunto de la UE los CLU crecieron un 17% y el EBE unitario creció un 20,5%–, lo que se refleja en el descenso del porcentaje del EBE sobre el PIB desde un 43,2% en 2019 hasta un 42,4%.

Desde la última subida de tipos que implementó el BCE en septiembre del año pasado, el euríbor a doce meses bajó hasta enero, pero, posteriormente, debido a un enfriamiento en las expectativas sobre el calendario de la bajada de tipos, ha vuelto a crecer hasta situarse a principios de abril en el entorno del 3,7%. A pesar de ello, la tasa de morosidad se mantiene en valores similares a los de hace un año y por debajo las cifras en las que se encontraba antes del ciclo de endurecimiento de la política monetaria. Por su parte, el tipo de interés de la deuda pública a diez años ha tenido un comportamiento similar al euríbor, con una bajada hasta finales de 2023 y un incremento posterior hasta situarse a principios de abril en torno al 3,2%.

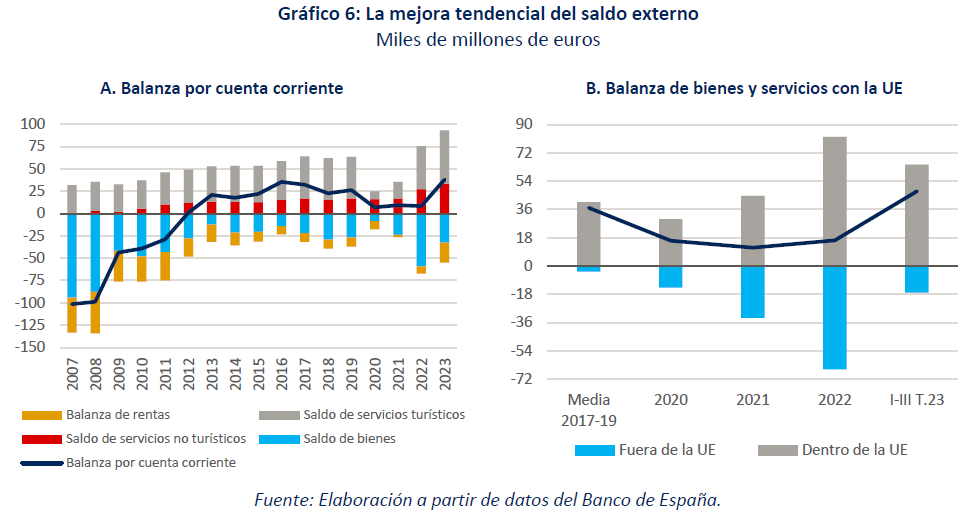

El superávit por cuenta corriente alcanzó en 2023 un máximo histórico de 38.000 millones de euros. Este resultado fue consecuencia de la reducción del déficit de la balanza comercial de bienes –hasta situarse en niveles similares a los de prepandemia–, de la mejora de la relación real de intercambio –debido a la bajada de precio de nuestras importaciones y el mantenimiento del de las exportaciones– y del intenso incremento del excedente de la balanza de servicios, tanto turísticos como no turísticos –en estos se dobló con respecto a los valores prepandemia–. Todo ello compensó con creces los peores resultados registrados por la balanza de rentas.

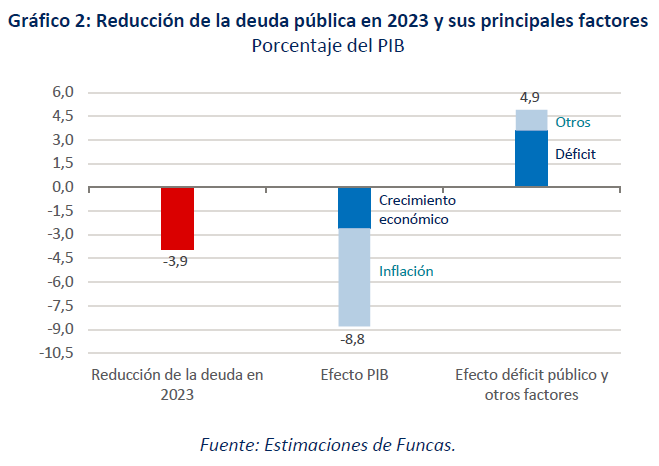

Finalmente, las Administraciones Públicas redujeron su déficit hasta el 3,6% del PIB, desde el 4,7% del año anterior, como resultado de un crecimiento de los ingresos superior al de los gastos. Entre los ingresos, destacaron las cotizaciones sociales, que avanzaron casi un 10%, impulsadas por el fuerte incremento de la masa salarial y por los cambios normativos, especialmente el inicio de la aplicación del Mecanismo de Equidad Intergeneracional. En cuanto a los gastos, más de la mitad del crecimiento procedió de las prestaciones sociales, cuya cifra superó en 23.000 millones a la del año anterior, y dentro de estas, las pensiones, que aumentaron en 16.600 millones. La deuda pública se situó en el 107,7% del PIB, 3,9 puntos menos que en 2022. Esta importante mejora, sin embargo, se debe esencialmente a factores coyunturales (fuerte crecimiento e inflación, gráfico 2).

El consumo real per cápita no ha recuperado el nivel prepandemia

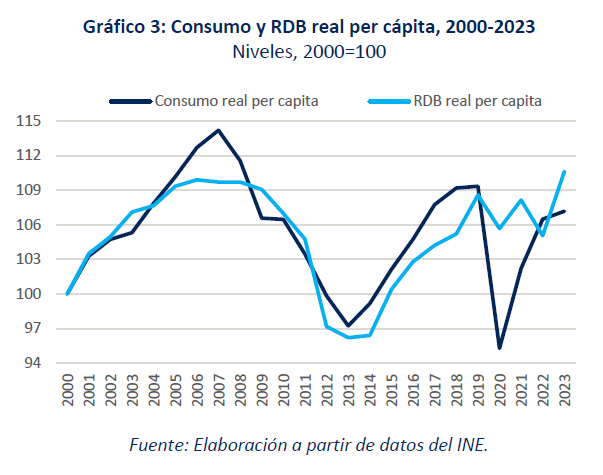

Conviene poner en perspectiva el dinamismo antes señalado del consumo privado. En primer lugar, esta variable apenas supera en un 0,1% el nivel previo a la pandemia, en términos reales. Además, debido al crecimiento de la población, el consumo real per cápita sigue siendo inferior al de 2019, en un 2%. Si nos fijamos en el consumo real por hogar, el descenso con respecto a 2019 es incluso mayor, un 3,4%.

Esta trayectoria contrasta con el crecimiento durante el mismo periodo de la Renta Bruta Disponible en un 18,2%, más que los precios, gracias al crecimiento del empleo y a las subidas salariales. También ha influido la revalorización de las pensiones, que explica el ascenso del 25,5% nominal registrado por las prestaciones sociales que perciben los hogares. Asimismo, con la subida de los tipos de interés, el crecimiento (en millones de euros) de las rentas de inversión que reciben los hogares ha sido mayor que los intereses que pagan por sus deudas (todos los hogares tomados en su conjunto). En términos reales (utilizando el deflactor del consumo de los hogares), el crecimiento de la RDB entre 2019 y 2023 ha sido del 4,1%, superior al crecimiento de la población, de modo que la RDB real per cápita se incrementó un 1,9%.

La caída del consumo real per cápita ha tenido lugar, por tanto, al tiempo que aumentaba la renta real per cápita. Esto implica que el ahorro per cápita ha aumentado, y también la tasa de ahorro, que en 2023 se situó en el 11,7% de la RDB, frente al 8,2% en 2019. Hay que tener en cuenta que estos resultados son la suma de lo sucedido en el total de los hogares españoles, y por tanto es el promedio de una variedad de situaciones muy diferentes. Así, los hogares que han conseguido incorporarse al mercado laboral y los que disponen de un volumen elevado de riqueza financiera han podido incrementar su capacidad de gasto (en promedio), mientras que los que ya tenían empleo antes de la pandemia y los que tienen una hipoteca a tipo variable habrían reducido la suya.

En comparación histórica desde el año 2000, el consumo real per cápita aún se halla muy por debajo del máximo histórico alcanzado en 2007, mientras que la RDB real per cápita superó en 2023 por primera vez el máximo histórico previo a la gran crisis (gráfico 3). En 2007 el consumo real per cápita era un 14% superior al del inicio del siglo, y la RDB real per cápita era casi un 10% superior, mientras que en 2023 la primera variable supera en un 7,2% el nivel del año 2000 y la segunda lo supera en un 10,6%. No debe olvidarse que en 2007 el endeudamiento de los hogares suponía el 134% de su RDB, frente a un 76,5% en el tercer trimestre de 2023, y que en aquel año los hogares presentaban una elevada necesidad de financiación –un déficit financiero– equivalente al 6,2% del PIB, mientras que en 2023 registraron una capacidad de financiación –un excedente financiero– del 2,9% del PIB. Es decir, el elevado nivel de consumo registrado justo antes del inicio de la gran crisis económica era insostenible, y tuvo lugar a costa de profundos desequilibrios macroeconómicos.

Previsiones para 2024-2025

Estas previsiones se basan en supuestos similares a los que se barajaron en los pronósticos de enero. Así pues, la política fiscal sería más restrictiva que en el periodo reciente, por la reversión progresiva de las ayudas adoptadas para hacer frente al brote inflacionario, y por la situación de prórroga presupuestaria este año, unida a la necesidad de cumplir con las reglas fiscales europeas. Se mantiene también la hipótesis de una política monetaria centrada en la vuelta al objetivo de inflación de manera sostenida, de modo que el BCE solo empezaría a bajar los tipos de interés a partir del verano, y lo haría de manera gradual: estas previsiones incorporan el supuesto de un descenso de la facilidad de depósitos hasta finales de 2025. En el plano internacional, persisten las incertidumbres geopolíticas, así como la atonía de la locomotora industrial alemana, con sus reverberaciones en el resto de la UE, si bien se anticipa una mejora progresiva de la coyuntura europea. Finalmente, estas previsiones mantienen la misma hipótesis de estabilidad de los mercados energéticos.

El menor impulso fiscal, junto con el debilitamiento de las exportaciones apuntan a un menor crecimiento en 2024. Se prevé un avance del PIB del 1,8%, siete décimas menos que en el pasado ejercicio, como consecuencia, en primer lugar, de una aportación del consumo público de cuatro décimas, la mitad que en 2023. En segundo lugar, la aportación del sector exterior al crecimiento del PIB pasará a ser nula, frente al impulso de ocho décimas registrado el año pasado. Este resultado es coherente con el enfriamiento de las exportaciones de bienes constatado en los últimos meses, algo que solo se explica por la débil coyuntura europea y no por un hipotético deterioro de la competitividad, variable que sigue bien orientada a tenor de la ganancia de cuotas de mercado de las empresas españolas en el exterior. Otro factor es el rebote esperado de las importaciones, a medida que su relación (o elasticidad) con la demanda se normaliza. Tras las disrupciones asociadas a la crisis energética y de suministros de los dos años anteriores, la elasticidad de las importaciones debería recuperarse a lo largo del presente ejercicio.

El impulso procederá del consumo privado y del ligero repunte previsto de la inversión, contrarrestando en parte el debilitamiento de las otras variables y explicando la revisión al alza de la previsión de crecimiento (tres décimas más que en enero). El consumo privado se sostendrá gracias a los ingresos aportados por la creación de empleo y al desembolso de una parte del ahorro acumulado el año pasado como consecuencia de la desinflación[1]. Se prevé que el exceso de liquidez desaparezca parcialmente este año, de modo que la tasa de ahorro descendería hasta el 10,3% (todavía por encima de la media histórica).

La recuperación de la formación bruta de capital fijo, por su parte, sería leve (la perspectiva de bajada de tipos de interés que se vislumbra para los próximos meses solo incidirá a partir del año que viene). Un elemento favorable es el bajo nivel de endeudamiento de las empresas, si bien la situación varía entre sectores. Además, el contexto de prórroga presupuestaria hace necesario el recurso acelerado a los fondos europeos, no estando estos sujetos a las normas de congelación del gasto, de modo que el impulso del programa Next Generation podría ser algo mayor. Por todo ello, la aportación de la demanda interna al PIB alcanzará 1,8 puntos, una décima más que en 2023.

Para 2025, la mejora de la coyuntura europea debería hacerse más patente, propiciando un repunte del crecimiento del PIB hasta el 2%, sin cambios con respecto a la previsión de enero. La inversión también debería afianzarse, pudiendo por fin recuperar en el transcurso del año el nivel previo a la pandemia, tanto en el segmento de bienes de equipo como en el residencial. El mejor comportamiento de la inversión compensaría la ligera desaceleración del consumo, de modo que la aportación de la demanda al crecimiento se mantendría en 1,8 puntos. El resto (0,2 puntos) procederá del sector exterior, gracias a la mejora de los mercados de exportación. Considerando el bienio en su conjunto, la economía española preservará el diferencial favorable de crecimiento con la eurozona, cuyo PIB apenas avanzaría un 0,6% este año y 1,4% el que viene.

Asumiendo que no habrá shock energético, se anticipa una desescalada gradual del IPC en el transcurso del presente ejercicio, con un incremento del 3,2% en media anual, tres décimas menos que en 2023. La reversión de las medidas antiinflación se traduce en un incremento del índice estimado en cuatro décimas. La desinflación será más pronunciada en 2025, a medida que el efecto de la reversión se disipa, y el IPC avanzará un 2,3%, acercándose al objetivo del BCE. El deflactor del PIB, variable que mejor aproxima la inflación subyacente, evolucionará al compás del IPC, evidenciando la estabilidad de los precios relativos de las importaciones y de la producción interna durante todo el periodo de previsión (relación real de intercambio estable).

El ciclo de creación de empleo proseguirá, permitiendo una reducción de la tasa de paro hasta el 11,2% a finales de 2024 (con una media anual del 11,4%), un nivel todavía muy elevado en comparación europea. Si bien el desempleo sería mayor que en la anterior previsión, la revisión refleja un ajuste al alza de la población activa, principalmente por la incorporación de trabajadores extranjeros. Para 2025, se anticipa un descenso adicional de la tasa de paro hasta el 10,6%.

El superávit externo se consolidará durante todo el periodo de previsión gracias al favorable posicionamiento competitivo de las exportaciones. La balanza por cuenta corriente arrojará un excedente superior al 2% del PIB, y la capacidad de financiación total, que se obtiene sumando las transferencias en concepto de los fondos europeos a la balanza por cuenta corriente, será aún más positiva.

El menor crecimiento económico junto con la desinflación y la subida de los tipos de interés dificultarán la corrección de los desequilibrios presupuestarios. Este año es previsible un descenso del déficit, habida cuenta de la reversión de algunas medidas antiinflación y la congelación de buena parte del gasto en el actual contexto de prórroga presupuestaria: el déficit público descendería hasta el 3,2% del PIB y la deuda hasta el 106,2%. Para 2025, a falta de más información acerca de la senda presupuestaria, el déficit se aproximaría al 3%, principal referencia de las reglas fiscales europeas y la deuda descendería por debajo del 105%.

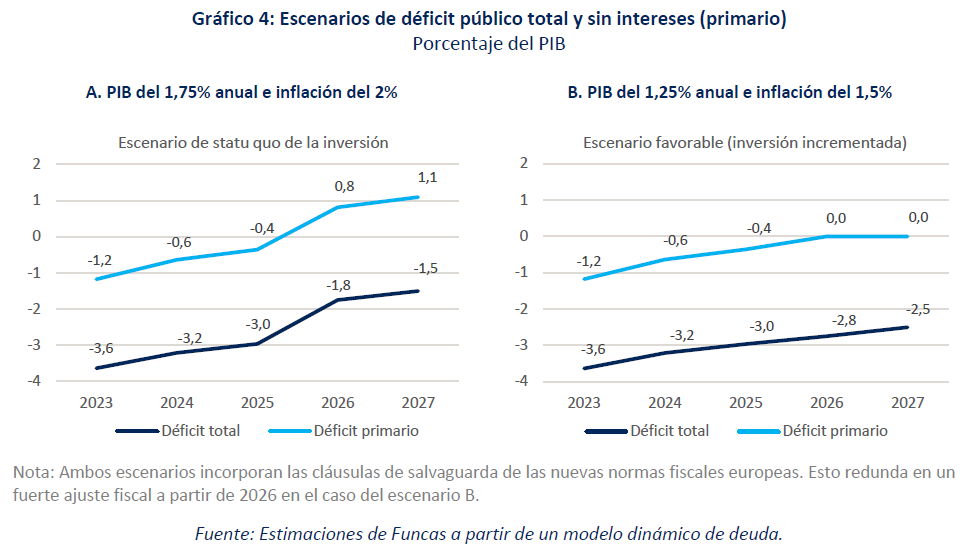

Conviene recordar que, para los países como España con un endeudamiento superior al 90%, la normativa europea exige un descenso de la ratio de deuda pública sobre PIB de al menos un punto porcentual cada año. Otra condición es que el déficit descienda al menos 0,25% puntos cada año hasta alcanzar el 1,5% del PIB (el ajuste deberá ser mayor en ausencia de reformas o inversiones). Este parece ser un esfuerzo asumible con las tasas de crecimiento previstas para los dos próximos años. Para mantener la dinámica, sin embargo, será necesario expandir la capacidad productiva, evitando cuellos de botella en el crecimiento. Se estima que, con un esfuerzo de inversión incrementado, la doble norma de déficit y deuda se cumpliría con ajustes graduales (gráfico 4.A). Sin embargo, en un escenario de persistencia de la actual situación de debilidad de la inversión, el criterio de deuda exigiría un ajuste fiscal abrupto a partir de 2026 (gráfico 4.B).

Retos

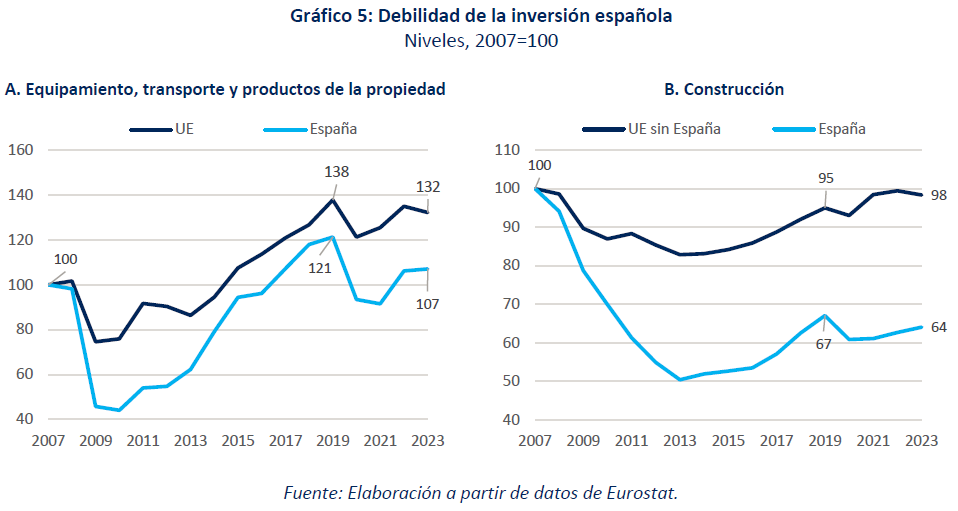

En suma, el débil desempeño de la inversión constituye uno de los puntos más preocupantes de la evolución económica reciente, especialmente en comparación con la media de la UE, pese a que el sector industrial español ha aguantado mejor la crisis que otros países de la eurozona, y pese a ser el segundo país receptor de fondos europeos. Tras la crisis financiera, se registró una cierta recuperación. Pero la evolución ha sido más negativa desde la pandemia (gráfico 5.A).

En el caso de la inversión en construcción, el declive ha sido mucho más profundo. En los últimos veinte años apenas ha recuperado una pequeña parte de la caída sufrida durante el periodo 2008-2013, mientras que en el resto de la UE en los dos últimos años ya prácticamente alcanzó el nivel previo a 2008 (gráfico 5.B). Así, mientras que en el conjunto de la UE la FBCF total representa el 22,2% del PIB, en España supone el 19,3%.

Para el periodo 2024-2025 se espera una cierta recuperación, de tal modo que, en términos reales, la inversión en equipo en 2025 lograría superar por un modesto margen el nivel de 2019, aunque la inversión en construcción aún se situaría por debajo. En este contexto de debilidad, existe el riesgo de que el volumen de inversión no sea suficiente para mantener el stock de capital, lo que constreñiría la capacidad de crecimiento a largo plazo de la economía española, así como el crecimiento de la productividad y el avance tecnológico. En este sentido es de crucial importancia mejorar la ejecución de los fondos europeos. La asignación de estos a los destinos más eficientes también debe constituir una preocupación constante en la actuación de las autoridades.

El mantenimiento de la competitividad de la economía española es otro reto importante. El creciente superávit externo se sustenta en factores coyunturales como el abaratamiento de la energía importada, pero también aparecen elementos con más arraigo, en particular el buen comportamiento de las exportaciones de servicios no turísticos. Este sector arroja ya un saldo superior al 2% del PIB, cuando ese saldo era prácticamente nulo en los albores de la crisis financiera (gráfico 6.A). Otra señal positiva es el excedente de los intercambios con la UE (gráfico 6.B).

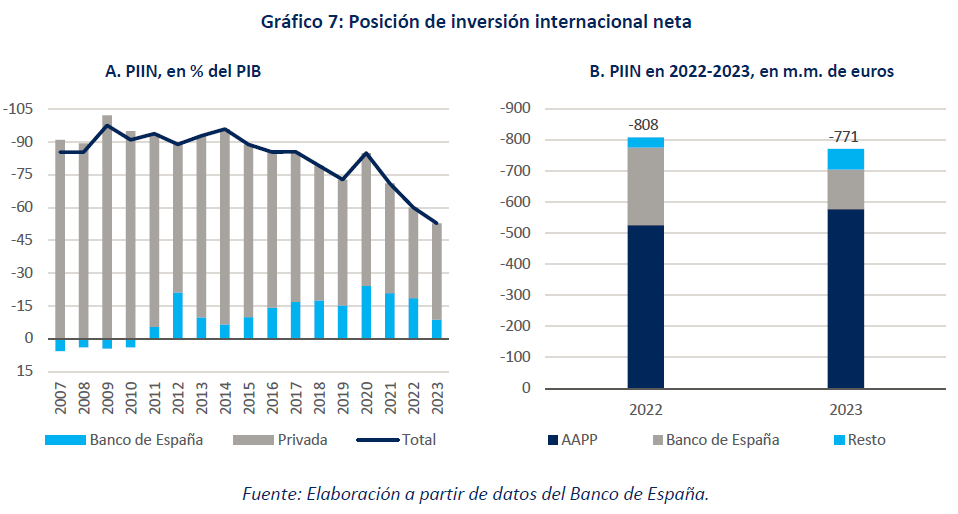

Todo ello ha permitido reducir el endeudamiento externo, como lo muestra el importante descenso de la posición de inversión internacional neta (gráfico 7.A). Además, la composición de esa posición deudora ha mejorado, gracias al mayor peso de los pasivos estables como la inversión extranjera directa y los títulos de deuda con vencimientos a largo a largo (fruto del incremento de la vida media de la deuda emitida por el Tesoro Público). El fuerte descenso de la posición deudora del Banco de España frente al Eurosistema es también un avance notable (gráfico 7.B).

Con todo, la deuda externa representa todavía un frente de vulnerabilidad, evidenciando la necesidad de consolidar el plus de competitividad, con inversión y reformas orientadas a elevar la productividad.

Riesgos

La situación geopolítica internacional sigue constituyendo un riesgo importante a señalar. Los conflictos en curso podrían derivar hacia nuevas situaciones de tensión en los mercados de productos energéticos u otras materias primas, así como en el flujo de mercancías y en los precios de los fletes. Concretamente los de Asia hacia el Mediterráneo siguen en niveles muy elevados como consecuencia del conflicto en el Mar Rojo, aunque de momento el impacto está siendo contenido.

La crisis en EEUU en el sector financiero más ligado a las propiedades comerciales ha constituido recientemente un nuevo foco de preocupación. En España no existe una situación comparable, pero un agravamiento y extensión de dicha crisis en el país norteamericano tendría sin duda consecuencias en los mercados financieros mundiales que podrían afectar a España.

La prolongación por más tiempo de lo esperado de la atonía del sector industrial alemán es otro posible factor de riesgo, que en caso de materializarse supondría un crecimiento de las exportaciones, y, probablemente, de la inversión empresarial, inferior al contemplado en estas previsiones.

Desde el punto de vista interno, la debilidad de la inversión constituye un motivo de preocupación. De no retornar pronto a una senda de recuperación, no solo se vería afectado el crecimiento a corto plazo, sino, lo que es más relevante, las perspectivas de crecimiento a largo plazo. Esto, a su vez, complicaría la senda de corrección de los desequilibrios presupuestarios, haciendo más probable el escenario desfavorable esbozado más arriba. En todo caso, la persistencia de elevados niveles de déficit y endeudamiento públicos sigue representando un factor de vulnerabilidad para la economía española.

Por el lado positivo, las previsiones contenidas en este escenario conllevan el mantenimiento de la tasa de ahorro de las familias en un nivel elevado, lo que significa que existe margen para que el consumo sorprenda con un crecimiento mayor de lo previsto. Sobre todo, la competitividad sigue siendo un activo valioso de la economía española, sosteniendo el sólido superávit externo y la reducción de la deuda con el exterior.

[1] Es posible que en 2023 muchos hogares se hayan visto sorprendidos por la desinflación, y que por tanto hayan considerado como transitorias, al menos parcialmente, las mejoras de poder adquisitivo registradas ese año, inclinándose por ahorrar más. En 2022 la “sorpresa” fue la contraria, por el brote no anticipado de inflación que obligó a recurrir al ahorro. La relación inversa entre la tasa de ahorro y la inflación no anticipada es coherente con la experiencia de otros episodios marcados por shocks de precios.

Cuadro 1

PREVISIONES ECONÓMICAS PARA ESPAÑA, 2024-25

Tasas de variación anual en porcentaje, salvo indicación en contrario

| 1. PIB y agregados, precios constantes | ||||||||

| PIB | -1,3 | 2,6 | 0,3 | 2,5 | 1,8 | 2,0 | 0,3 | 0,0 |

| Consumo final hogares e ISFLSH | -2,1 | 2,2 | -0,2 | 1,8 | 1,8 | 1,6 | -0,3 | -0,4 |

| Consumo final administraciones públicas | 0,9 | 1,3 | 2,2 | 3,8 | 2,0 | 1,2 | 1,6 | 0,5 |

| Formación bruta de capital fijo | -7,6 | 4,8 | -1,3 | 0,8 | 1,1 | 2,5 | -0,6 | -0,8 |

| Construcción | -10,7 | 4,9 | -2,1 | 2,3 | 1,5 | 2,6 | -0,2 | -0,6 |

| Equipo y otros productos | -2,7 | 4,8 | -0,5 | -0,9 | 0,7 | 2,4 | -1,1 | -1,1 |

| Exportación bienes y servicios | 1,8 | 3,9 | 2,9 | 2,3 | 1,2 | 2,9 | 0,0 | 0,5 |

| Importación bienes y servicios | -4,0 | 4,4 | 2,3 | 0,3 | 1,3 | 2,7 | -0,3 | 0,3 |

| Demanda nacional (b) | -3,1 | 2,6 | 0,2 | 1,7 | 1,8 | 1,8 | 0,2 | -0,1 |

| Saldo exterior (b) | 1,8 | 0,0 | 0,1 | 0,8 | 0,0 | 0,2 | 0,1 | 0,1 |

| PIB precios corrientes: - miles de mill. de euros | -- | -- | -- | 1461,9 | 1536,3 | 1602,7 | -- | -- |

| - % variación | -0,8 | 3,4 | 3,1 | 8,6 | 5,1 | 4,3 | 0,2 | 0,0 |

| 2. Inflación, empleo y paro | ||||||||

| Deflactor del PIB | 0,5 | 0,8 | 2,6 | 5,9 | 3,2 | 2,3 | -0,1 | 0,0 |

| Deflactor del consumo de los hogares | 1,7 | 0,7 | 2,9 | 4,2 | 3,2 | 2,3 | 0,1 | -0,1 |

| Empleo total (Cont. Nac., p.t.e.t.c.) | -3,4 | 2,6 | 1,5 | 3,2 | 1,8 | 0,9 | 0,5 | -0,4 |

| Remuneración por asalariado e.t.c | 2,4 | 0,9 | 2,0 | 5,2 | 3,5 | 2,7 | 0,5 | 0,0 |

| Tasa de paro (EPA, % de la pob. activa) | 20,2 | 18,8 | 14,4 | 12,1 | 11,4 | 10,6 | -0,1 | 0,0 |

| 3. Equilibrios financieros (porcentaje del PIB) | ||||||||

| Tasa de ahorro nacional | 18,8 | 21,7 | 21,8 | 22,9 | 23,0 | 23,0 | 0,0 | -0,2 |

| - del cual, ahorro privado | 22,9 | 23,6 | 26,0 | 24,2 | 23,3 | 23,0 | -0,4 | -0,8 |

| Tasa de inversión nacional | 21,7 | 19,4 | 21,2 | 20,3 | 20,4 | 20,8 | -0,2 | 0,0 |

| - de la cual, inversión privada | 17,7 | 17,2 | 18,4 | 17,4 | 17,4 | 17,8 | -0,4 | -0,1 |

| Saldo cta. cte. frente al resto del mundo | -2,9 | 2,3 | 0,7 | 2,6 | 2,6 | 2,2 | 0,2 | -0,2 |

| Cap. (+) o nec. (-) de financiación de la nación | -2,4 | 2,7 | 1,4 | 3,7 | 3,4 | 2,8 | 0,2 | -0,2 |

| - Sector privado | 6,6 | 6,8 | 8,6 | 7,3 | 6,6 | 5,7 | 0,0 | -0,6 |

| - Saldo AA.PP. | -9,0 | -4,1 | -7,2 | -3,6 | -3,2 | -3,0 | 0,3 | 0,3 |

| Deuda pública según PDE | 69,0 | 101,9 | 116,2 | 107,7 | 106,2 | 104,9 | -1,2 | -1,5 |

| 4. Otras variables | ||||||||

| PIB Eurozona | -0,2 | 1,9 | 1,0 | 0,5 | 0,6 | 1,4 | -0,1 | 0,1 |

| Tasa de ahorro hogares (% de la RDB) | 8,8 | 6,7 | 12,9 | 11,7 | 10,3 | 9,6 | 1,6 | 1,7 |

| Deuda bruta hogares (% de la RDB) | 128,5 | 101,6 | 88,1 | 73,9 | 70,0 | 66,7 | -1,1 | -1,2 |

| Deuda bruta consolidada soc. no financieras (% del PIB) | 112,7 | 81,6 | 78,9 | 65,0 | 61,5 | 58,5 | -0,1 | -0,1 |

| EURIBOR 12 meses (% media anual) | 1,90 | 0,01 | 0,10 | 3,86 | 3,38 | 2,59 | 0,00 | -0,10 |

| Rendimiento deuda pública 10 años (% media anual) | 4,74 | 1,58 | 0,97 | 3,48 | 3,17 | 2,84 | 0,30 | 0,20 |

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales. Fuentes: 2008-2023 salvo

(c): INE y BE; Previsiones 2024-2025 y (c): Funcas.

Cuadro 2

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA ESPAÑOLA

Variación en % a precios constantes, salvo indicación en contrario

Previsiones en zona sombreada

| 2015 | 3,8 | 2,9 | 2,0 | 4,9 | 4,3 | 5,1 | 3,9 | -0,1 | 3,2 | 22,1 |

| 2016 | 3,0 | 2,7 | 1,0 | 2,4 | 5,4 | 2,6 | 2,0 | 1,0 | 2,8 | 19,6 |

| 2017 | 3,0 | 3,0 | 1,0 | 6,8 | 5,5 | 6,8 | 3,1 | -0,2 | 2,9 | 17,2 |

| 2018 | 2,3 | 1,7 | 2,3 | 6,3 | 1,7 | 3,9 | 2,9 | -0,6 | 2,2 | 15,3 |

| 2019 | 2,0 | 1,1 | 1,9 | 4,5 | 2,2 | 1,3 | 1,6 | 0,4 | 3,3 | 14,1 |

| 2020 | -11,2 | -12,3 | 3,6 | -9,0 | -20,1 | -15,0 | -9,0 | -2,2 | -6,5 | 15,5 |

| 2021 | 6,4 | 7,1 | 3,4 | 2,8 | 13,5 | 14,9 | 6,6 | -0,2 | 7,1 | 14,8 |

| 2022 | 5,8 | 4,7 | -0,2 | 2,4 | 15,2 | 7,0 | 2,9 | 2,9 | 3,7 | 12,9 |

| 2023 | 2,5 | 1,8 | 3,8 | 0,8 | 2,3 | 0,3 | 1,7 | 0,8 | 3,2 | 12,1 |

| 2024 | 1,8 | 1,8 | 2,0 | 1,1 | 1,2 | 1,3 | 1,8 | 0,0 | 1,8 | 11,4 |

| 2025 | 2,0 | 1,6 | 1,2 | 2,5 | 2,9 | 2,7 | 1,8 | 0,2 | 0,9 | 10,6 |

| Tasa de paro | ||||||||||

| 2022 I | 0,3 | -0,1 | -0,2 | 2,7 | 3,7 | 2,2 | -0,3 | 0,6 | -0,1 | 13,6 |

| II | 2,5 | 1,4 | -1,3 | 0,0 | 6,9 | 0,2 | 0,0 | 2,5 | -0,1 | 12,5 |

| III | 0,5 | 2,5 | 1,4 | 0,7 | -2,6 | -0,7 | 1,3 | -0,8 | 2,0 | 12,7 |

| IV | 0,5 | -1,5 | 1,6 | -3,6 | 0,6 | -1,6 | -0,3 | 0,8 | 0,2 | 12,9 |

| 2023 I | 0,5 | 0,3 | 0,1 | 2,9 | 4,7 | 4,5 | 0,2 | 0,3 | 0,4 | 13,3 |

| II | 0,5 | 0,6 | 1,3 | 1,4 | -2,5 | -2,3 | 0,6 | -0,1 | 0,6 | 11,6 |

| III | 0,4 | 1,2 | 1,6 | -0,6 | -3,6 | -2,8 | 0,8 | -0,4 | 2,1 | 11,8 |

| IV | 0,6 | 0,2 | 1,0 | -1,6 | 2,7 | 2,5 | 0,4 | 0,1 | 0,7 | 11,8 |

| 2024 I | 0,6 | 0,4 | 0,1 | 1,5 | 0,9 | 0,8 | 0,5 | 0,0 | 0,0 | 12,2 |

| II | 0,3 | 0,3 | 0,0 | 0,6 | 0,4 | 0,4 | 0,3 | 0,0 | 0,0 | 11,0 |

| III | 0,3 | 0,3 | 0,1 | 0,4 | 0,5 | 0,4 | 0,3 | 0,1 | 0,1 | 11,3 |

| IV | 0,4 | 0,3 | 0,2 | 0,5 | 0,9 | 0,6 | 0,3 | 0,1 | 0,1 | 11,2 |

| 2022 I | 6,8 | 6,6 | 0,0 | 2,8 | 18,0 | 12,2 | 4,8 | 2,0 | 5,3 | -- |

| II | 7,2 | 4,9 | -1,7 | 3,1 | 21,9 | 9,8 | 3,1 | 4,1 | 5,0 | -- |

| III | 5,4 | 5,3 | -0,6 | 4,0 | 12,9 | 6,5 | 3,0 | 2,3 | 2,8 | -- |

| IV | 3,8 | 2,1 | 1,6 | -0,4 | 8,7 | 0,1 | 0,8 | 3,1 | 2,0 | -- |

| 2023 I | 4,1 | 2,6 | 1,8 | -0,2 | 9,7 | 2,3 | 1,3 | 2,8 | 2,5 | -- |

| II | 2,0 | 1,8 | 4,5 | 1,3 | 0,0 | -0,3 | 1,9 | 0,1 | 3,2 | -- |

| III | 1,9 | 0,5 | 4,7 | 0,0 | -1,0 | -2,4 | 1,4 | 0,5 | 3,3 | -- |

| IV | 2,0 | 2,3 | 4,1 | 2,1 | 1,0 | 1,7 | 2,1 | -0,1 | 3,9 | -- |

| 2024 I | 2,1 | 2,4 | 4,1 | 0,7 | -2,6 | -1,9 | 2,4 | -0,3 | 3,5 | -- |

| II | 1,9 | 2,1 | 2,7 | -0,1 | 0,4 | 0,9 | 2,0 | -0,2 | 2,8 | -- |

| III | 1,8 | 1,2 | 1,1 | 0,9 | 4,7 | 4,2 | 1,5 | 0,3 | 0,8 | -- |

| IV | 1,6 | 1,3 | 0,3 | 3,1 | 2,8 | 2,3 | 1,4 | 0,3 | 0,2 | -- |

(1) Contribución en puntos porcentuales al crecimiento del PIB.

(2) Puestos de trabajo equivalentes a tiempo completo.

Fuentes: INE y Funcas (previsiones).