Previsiones económicas para España 2022-2023

Fecha: 18 de octubre de 2022

Evolución reciente de la economía española

Según las cifras revisadas de la Contabilidad Nacional Trimestral, el PIB creció un 1,5% en el segundo trimestre del año, lo que supone una significativa revisión al alza con respecto al 1,1% avanzado inicialmente, contrarrestando así la simultánea revisión a la baja de la cifra de crecimiento del primer trimestre. También fueron revisadas las cifras trimestrales del año anterior, y como resultado de todas las modificaciones realizadas, el PIB creció en la primera mitad de 2022 un 6,7% interanual, en lugar del 6,3% publicado inicialmente.

La principal fuente de crecimiento en el primer semestre fue el sector exterior, y, más concretamente, la recuperación del turismo internacional. El siguiente motor fue la inversión, especialmente en bienes de equipo. El consumo privado, por su parte, registró un repunte en el segundo trimestre, pero que apenas contrarrestó la caída que sufrió en el trimestre precedente, de modo que, en tendencia, continúa en una situación de estancamiento desde hace varios trimestres. Finalmente, el consumo público registró sendos descensos, en términos reales, en los dos primeros trimestres del ejercicio.

El empleo, medido en horas trabajadas según la contabilidad nacional, creció en ambos trimestres, aunque aún se encuentra un 0,8% por debajo de la cifra media de 2019. Tampoco la productividad por hora trabajada ha logrado recuperar el nivel previo a la pandemia. El número de afiliados a la Seguridad Social mantuvo un buen ritmo de crecimiento mensual durante la primera mitad del año, aunque muy inferior al registrado en segunda mitad del año pasado.

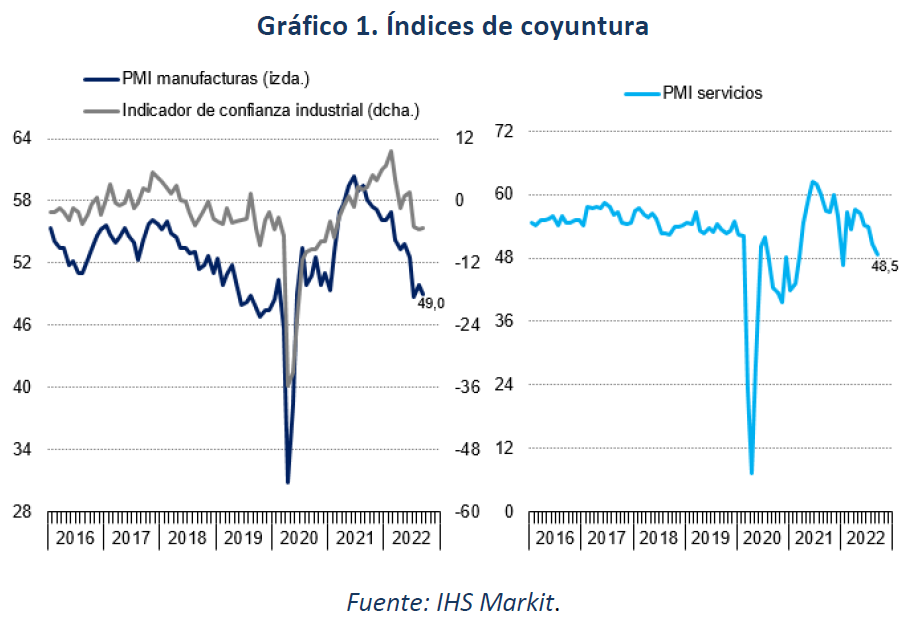

En cuanto al tercer trimestre, con datos hasta agosto, el consumo no ofrecía señales de avance, mientras que la actividad turística seguía recuperándose, si bien a un ritmo sustancialmente inferior al del segundo trimestre del año. Dentro del sector industrial, ciertos sectores como el metalúrgico o el químico, muy afectados pr el encarecimiento de la energía y materias primas, presentaban caídas en sus niveles de actividad, si bien en el resto de sectores la tendencia seguía siendo estable o de crecimiento, destacando el repunte de la actividad en el sector de automoción en agosto. En cualquier caso, los índices PMI, tanto de industria como de servicios, se han movido a la baja, situándose en septiembre por debajo del nivel de 50, lo que indica retroceso de la actividad (gráfico 1).

En cuanto al empleo, durante el verano continuó creciendo el número de afiliados, sin señales aún demasiado claras de desaceleración, aunque las cifras desestacionalizadas deben tomarse con cautela en el momento actual.

La tasa de inflación general alcanzó un máximo del 10,8% en julio, y la subyacente del 6,4% en agosto. Las tasas más elevadas se observan en los alimentos, que se encarecieron un 13,2% interanual en agosto. En cuanto a los productos energéticos, los combustibles se han abaratado en los últimos meses, reflejando la caída de la cotización del petróleo, mientras la electricidad ha seguido mostrando una extraordinaria volatilidad.

Además del petróleo, otras materias primas han bajado de precio en los últimos meses, al igual que los fletes marítimos, aunque aún se mantienen muy por encima de los niveles previos a la pandemia. También se observan señales de relajación de las tensiones en las cadenas de suministro globales. Por otra parte, la tasa de inflación del índice de precios industriales, que es un indicador de la evolución de los costes a lo largo de la cadena de producción, muestra una suave tendencia descendente desde el final de la primavera. Todo ello puede estar reflejando una reducción de las presiones inflacionistas.

En cuanto al mercado inmobiliario, se observa una cierta tendencia a la estabilización en el número de compraventas de viviendas, si bien en un nivel relativamente elevado –el más alto desde comienzos de 2008– tras el fuerte empuje registrado en 2021. Los precios, por su parte, siguen creciendo si bien a un ritmo más moderado.

Finalmente, las AA.PP. registraron un déficit en la primera mitad del año de 30.462 millones de euros, frente a los 55.679 anotados en el mismo periodo del pasado año. Los ingresos impositivos han seguido exhibiendo un notable dinamismo, mientras que por el lado del gasto ha incidido favorablemente la reducción de los recursos destinados a prestaciones sociales relacionadas con el Covid-19.

Previsiones para 2022-2023

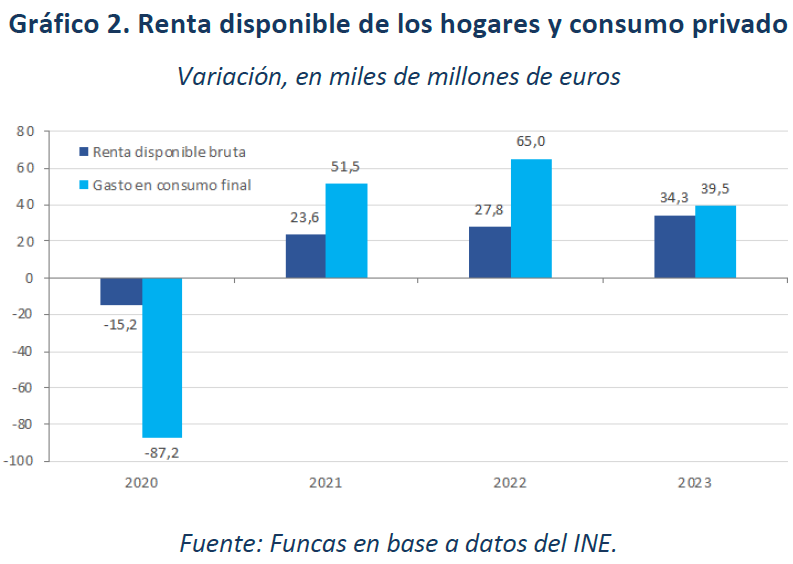

Todo apunta a una agudización del debilitamiento que, como antes comentado, viene observándose en los últimos meses. El principal factor es la pérdida de poder adquisitivo de los hogares como consecuencia de la inflación, y su mayor incidencia en el consumo privado en relación a la primera parte del presente ejercicio: la tasa de ahorro de los hogares se ha reducido ya hasta niveles próximos a la media de los últimos años, lo que significa que muchas familias ya no disponen de un colchón de liquidez para compensar la pérdida de capacidad de compra de sus ingresos (gráfico 2).

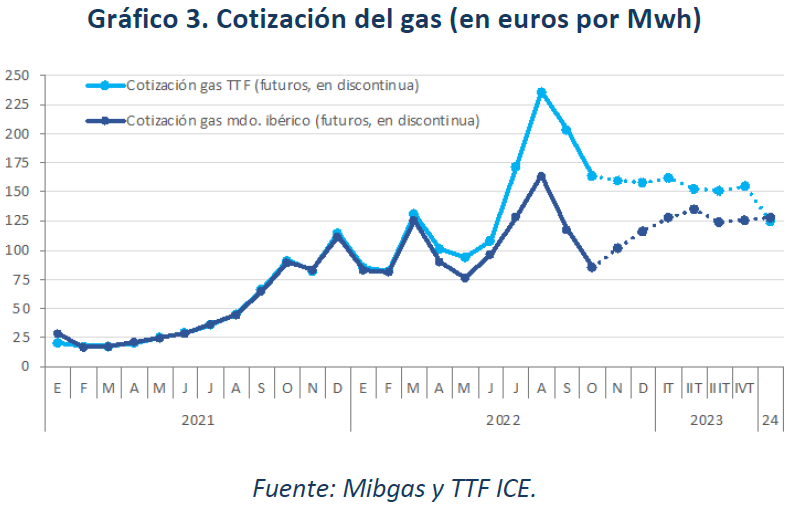

Además, la crisis energética provocada por la invasión de Ucrania se percibirá con más intensidad durante el próximo periodo invernal y podría provocar un parón en sectores como en la metalurgia o la producción de fertilizantes que no pueden trasladar el alza de los precios a sus clientes. La industria de los países más dependientes del gas ruso, como Alemania e Italia, se enfrenta a un corte del suministro que casi con total seguridad originará una recesión, con efectos negativos para las exportaciones españolas. Estas previsiones parten de la hipótesis de una caída del PIB de la eurozona en un 0,2% en 2023, y de precios energéticos orientados al alza hasta la primavera, para posteriormente mantenerse en un nivel elevado, en línea con lo que marcan los mercados de futuros (gráfico 3).

Finalmente, ante la persistencia de la inflación, los principales bancos centrales han emprendido una senda de subidas de tipos de interés con el objetivo de enfriar la demanda y así moderar los efectos de segunda ronda. Las previsiones incorporan incrementos adicionales de la facilidad de depósitos del BCE hasta alcanzar el 2,5% en el segundo trimestre del 2023, momento a partir del cual se mantendría sin grandes cambios. El rendimiento del bono a 10 años, por su parte, se elevaría hasta el entorno del 3,5% durante el mismo periodo.

En este escenario, tras un ligero crecimiento en el tercer trimestre fruto del buen comportamiento del turismo y de las exportaciones, el PIB podría retroceder en el cierre del año y el inicio del próximo ejercicio, algo que conformaría una corta recesión. A partir del segundo trimestre podría producirse una ligera recuperación, en consonancia con la menor presión de los precios energéticos y, posteriormente, de la pausa en el proceso de ajuste de tipos de interés. El crecimiento alcanzará todavía un sólido 4,5% para el conjunto del presente año, tres décimas más que en la anterior previsión (cuadro 1).

Cuadro 1

Previsiones de FUNCAS para la economía española

| 1. PIB y agregados, precios constantes | ||||||||

| PIB | -1,3 | 2,6 | -11,3 | 5,5 | 4,5 | 0,7 | 0,3 | -1,3 |

| Demanda nacional (b) | -3,1 | 2,6 | -9,1 | 5,2 | 1,0 | 0,5 | -1,1 | -1,5 |

| Saldo exterior (b) | 1,8 | 0,0 | -2,2 | 0,3 | 3,5 | 0,2 | 1,4 | 0,2 |

| 2. Inflación, empleo y paro | ||||||||

| Deflactor del PIB | 0,5 | 0,8 | 1,2 | 2,3 | 3,8 | 4,4 | -0,9 | 0,6 |

| Deflactor del consumo de los hogares | 1,7 | 0,7 | 0,0 | 2,1 | 8,2 | 5,2 | -0,6 | 0,2 |

| Tasa de paro (EPA, % de la pob. activa) | 20,2 | 18,8 | 15,5 | 14,8 | 12,4 | 12,0 | -0,3 | 0,2 |

| 3. Equilibrios financieros (porcentaje del PIB) | ||||||||

| Saldo cta. cte. frente al resto del mundo | -2,9 | 2,3 | 0,6 | 1,0 | 0,9 | 0,2 | 0,2 | 0,0 |

| Cap. (+) o nec. (-) de financiación de la nación | -2,4 | 2,7 | 1,1 | 1,9 | 2,1 | 1,3 | -0,8 | -0,6 |

| - Sector privado | 6,6 | 6,8 | 11,2 | 8,7 | 6,4 | 5,7 | -1,2 | -0,8 |

| - Saldo AA.PP. exc. ayudas a ent. financieras | -8,1 | -3,9 | -9,9 | -6,8 | -4,2 | -4,4 | 0,5 | 0,1 |

| Deuda pública según PDE | 69,0 | 101,9 | 120,4 | 118,3 | 113,2 | 112,0 | -0,7 | -0,1 |

| 4. Otras variables | ||||||||

| PIB Eurozona | -0,2 | 1,9 | -6,4 | 5,3 | 3,1 | -0,2 | 0,6 | -1,7 |

| Tasa de ahorro hogares (% de la RDB) | 8,8 | 6,7 | 17,6 | 13,7 | 8,7 | 7,7 | 1,3 | 1,2 |

| Deuda bruta hogares (% de la RDB) | 128,5 | 101,6 | 91,5 | 89,3 | 86,8 | 82,7 | -0,6 | 0,6 |

| Deuda bruta sociedades no financieras (% del PIB) | 133,4 | 103,0 | 108,4 | 104,0 | 95,9 | 90,4 | 2,9 | 3,1 |

| EURIBOR 12 meses (% anual) | 1,90 | 0,01 | -0,30 | -0,49 | 0,84 | 2,51 | 0,34 | 1,11 |

| Rendimiento deuda pública 10 años (% anual) | 4,74 | 1,58 | 0,38 | 0,35 | 2,30 | 3,50 | 0,31 | 0,53 |

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Sin embargo, este resultado presenta importantes contrastes tanto en su perfil temporal (tras el impulso del primer semestre, el PIB crecería un escaso 0,2% en el tercer trimestre antes de descender un 0,4% en el cuarto), como en su composición; esta refleja sobre todo el auge del sector exterior, con una aportación de 3,5 puntos de crecimiento del PIB (1,4 puntos más que en la previsión de julio). La demanda interna, por su parte, apenas aportará un punto de crecimiento del PIB (1,1 puntos menos que lo anticipado), por el impacto de la inflación en el consumo, tanto privado como público. La inversión es el único factor de pujanza de la demanda interna, gracias al tirón de las exportaciones, al incremento de los excedentes y al estímulo de los fondos europeos.

El debilitamiento se percibirá con más contundencia en 2023, con un crecimiento previsto del 0,7%, frente al 2% de la anterior previsión. Todos los componentes de la demanda se han revisado a la baja. Destaca el estancamiento del consumo privado, en un contexto de crisis energética y de inflación que lastran la confianza del consumidor pese a la leve recuperación salarial que se vaticina. Las incertidumbres globales y el deterioro de la economía europea también generarán una fuerte desaceleración de la inversión, de modo que la aportación de la demanda interna al PIB sería tan solo de medio punto (1,5 puntos menos que en la anterior previsión). De manera similar el motor externo perderá fuerza por el enfriamiento internacional. Sin embargo, como las importaciones se frenan al compás de la demanda interna, la aportación del exterior al crecimiento será todavía ligeramente positiva, llegando a las dos décimas (frente una aportación nula en la anterior previsión).

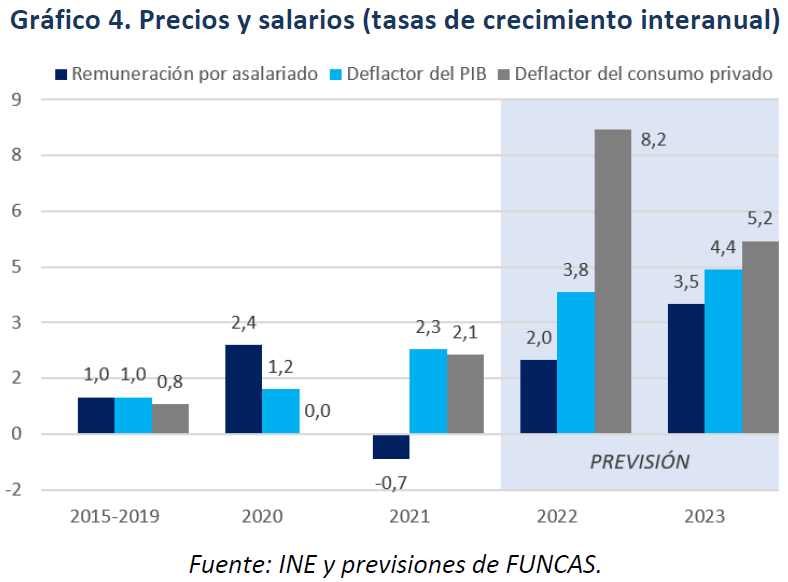

La inflación podría registrar una ligera desescalada en los próximos meses, aunque todavía se situará en niveles elevados. Partiendo de la hipótesis de unos precios energéticos al alza hasta la próxima primavera, antes de estabilizarse en línea con los mercados de futuros, el deflactor del consumo crecerá este año un 8,2% y un 5,2% el que viene (gráfico 4), sin cambios importantes en relación a lo anticipado en julio. Por su parte el deflactor del PIB, la variable que mejor refleja la dinámica de los precios internos, se incrementará a una tasa significativamente menor, del 3,8% este año y 4,4% el año próximo. La aceleración de deflactor del PIB obedece al ligero repunte de los salarios vaticinado para el próximo ejercicio (la remuneración por asalariado subiría un 3,5%, un punto más de lo estimado para 2022).

El encarecimiento de la factura energética hará mella en las cuentas externas, provocando un deterioro de la balanza por cuenta corriente. Sin embargo, el saldo se mantendrá todavía en terreno positivo gracias a la favorable posición competitiva de las exportaciones. Fruto de ello, y de las transferencias europeas en el marco del Next Generation (que no computan en la balanza por cuenta corriente), la balanza externa total seguirá arrojando un sólido superávit durante todo el periodo de previsión: la capacidad de financiación alcanzará el 1,3% del PIB en 2023.

El mercado laboral también notará la desaceleración, pero sin revertir la recuperación registrada en los últimos meses. Se prevé la creación de 220.000 empleos netos entre julio de este año y diciembre del que viene, 60.000 menos que durante el primer semestre (en términos desestacionalizados y de equivalente a tiempo completo). Sin embargo, este leve crecimiento será suficiente para evitar un fuerte repunte del desempleo similar a lo que ocurrió en recesiones anteriores. La tasa de paro oscilará en torno al 12% hasta finales de 2023.

El déficit público descenderá este año por el juego de los estabilizadores automáticos y de la inflación. Sin embargo, en 2023 apenas se avanzará en la contención de los desequilibrios por el enfriamiento de la economía y la indiciación de las pensiones. El agujero rondará el 4,4% del PIB en 2023, un valor cercano a su nivel estructural, y la deuda pública se situará en el 112%. En suma, la política fiscal se enfrenta al desafío de afrontar los costes de la inflación y, a la vez corregir los desequilibrios presupuestarios. Los fondos europeos pueden ser de gran ayuda a este respecto, pero de momento su ejecución es desigual (cuadro 2).

Cuadro 2

Ejecución de los Perte (en millones de euros)

| Chips | 12250 | 0 | 252 | 252 |

| Energías renovables | 6920 | 2100 | 736 | 2836 |

| Vehículo eléctrico | 4300 | 3015 | 971 | 3986 |

| Aeroespacial | 2193 | 621 | 490 | 1111 |

| Digitalización ciclo del agua | 1940 | 200 | 0 | 200 |

| Cadena agroalimentaria | 1800 | 373 | 230 | 603 |

| Economía de la lengua | 1100 | 5 | 329 | 334 |

| Salud de vanguardia | 900 | 384 | 298 | 682 |

| Economía circular | 492 | 0 | 492 | 492 |

| Naval | 310 | 230 | 0 | 230 |

| Economía de cuidados | 22 | 102 | 124 | |

| Total | 32205 | 6950 | 3900 | 10850 |

| Total con Moves | 7889 | 11789 | ||

Fuente: Estimaciones de Funcas a partir de los datos de las convocatorias.

Previsiones para 2022-2023

Las tensiones geopolíticas, y en particular los diferentes escenarios de evolución de la contienda en Ucrania, hacen que estas previsiones estén sujetas a un elevado grado de incertidumbre. Sin embargo, con toda la cautela que requiere el análisis, los riesgos se orientan claramente a la baja.

En primer lugar, la crisis energética podría ser más intensa de lo previsto, complicando la desescalada de la inflación y agravando el riesgo de recesión en la eurozona. Preocupa especialmente el mercado del gas, el más sensible a las tensiones geopolíticas, y de sus derivadas en la electricidad. Un agravamiento o desbordamiento del conflicto de Ucrania tendría una repercusión inmediata en la cotización de los hidrocarburos, provocando una honda recesión en Europa.

Otro importante riesgo atañe a la capacidad de resistencia de la economía ante la subida de tipos de interés. A diferencia de la anterior crisis, los riesgos financieros parecen hoy moderados, pero esto depende del ritmo de normalización de la política monetaria. Además, la experiencia pasada muestra que las subidas de tipos de interés inciden en la economía y en el sistema financiero de manera no lineal. Los riesgos pueden ser leves en la fase inicial del proceso de ajuste de tipos. Por ejemplo, en España, el crecimiento se fue moderando levemente entre 2005 y mediados de 2007 en un contexto de fuerte ajuste de tipos de interés. A partir de ese momento, solo se produjeron incrementos marginales de tipos de interés, pero estos fueron suficientes para precipitar la recesión. La situación hoy no es comparable, por el menor nivel de endeudamiento del sector privado español y por el buen comportamiento del mercado laboral (algo clave para que el escenario “manejable” que se dibuja en estas previsiones se materialice). Pero sigue siendo cierto que un ajuste excesivamente agresivo de los tipos de interés podría llevar a una recesión prolongada.

Finalmente, la persistencia de un importante déficit público estructural es una amenaza, en un contexto de retirada del apoyo del BCE. Ahora más que en la era de los tipos de interés negativos, la sostenibilidad fiscal depende de la credibilidad de la senda de corrección de los desequilibrios, y del impacto transformador de los presupuestos públicos, en especial en lo que atañe a las inversiones financiadas con fondos europeos.