Previsiones económicas para España 2021-2022

Fecha: 13 de julio de 2021

Evolución reciente

Tras registrar un crecimiento nulo en el cuarto trimestre de 2020, en el primero de 2021 el PIB sufrió un descenso del 0,4%, según cifras revisadas, como consecuencia de la imposición de nuevas restricciones para contener la tercera ola de la pandemia y del temporal de nieve de enero. La caída afectó a todos los componentes de la demanda, excepto inversión en bienes de equipo, que ha mantenido una recuperación ininterrumpida desde el tercer trimestre del pasado año.

Por sectores, solo los servicios, tanto públicos como privados, experimentaron un crecimiento de su Valor Añadido Bruto en el primer trimestre. No obstante, dentro de estos últimos hay importantes diferencias entre ramas. Así por ejemplo, según el índice de cifra de negocios en el sector servicios, el comercio minorista, la hostelería y el transporte aéreo sufrieron importantes caídas en su volumen de actividad.

En cuanto al empleo, aunque el número de horas trabajadas descendió un 2%, el número de ocupados conforme a la Encuesta de Población Activa registró un incremento del 0,5%, de modo que la tasa de paro se redujo hasta el 16%.

El proceso de recuperación económica se mantuvo, por tanto, paralizado durante el cuarto trimestre de 2020 y el primero de 2021. No obstante, los indicadores disponibles relativos al segundo trimestre apuntan a un acusado cambio de tendencia, especialmente los correspondientes a mayo y junio, que sería consecuencia de la relajación de las restricciones tras la final del estado de alarma y el rápido avance en la vacunación. Así, el empleo creció con intensidad en ambos meses en todos los sectores económicos, a la vez que se aceleraba la reincorporación de trabajadores en ERTE a su puesto de trabajo.

También ascendieron los PMI de manufacturas y de servicios hasta niveles cercanos a máximos históricos, mientras que los índices de confianza, aunque con altibajos, se han situado, en todos los sectores, incluyendo construcción y comercio minorista, por encima de los niveles previos a la pandemia (cuadro 1). Todo ello apuntaría a que el impacto derivado de las dificultades de abastecimiento de determinadas materias primas y otros suministros, como los microchips, ha sido, por el momento, contenido.

Otros indicadores, como el número de pernoctaciones, el transporte aéreo de pasajeros o la entrada de turistas, registraron un fuerte repunte en mayo -último mes para el que hay datos disponibles-, coincidiendo con el final del estado de alarma.

Con respecto al consumo, la recuperación de las ventas minoristas, con datos también hasta mayo, ha sido escasa, sin retornar a los niveles del cuarto trimestre de 2020. Esto podría deberse a que el incremento del gasto se ha dirigido en mayor medida hacia los servicios tras la flexibilización de las restricciones y la liberalización de la movilidad. El intenso repunte de las pernoctaciones en hoteles por parte de residentes en España, que en mayo superaban los niveles del cuarto trimestre de 2020, apuntaría en esta dirección. Asimismo, el gasto con tarjetas españolas en la primera semana de julio presentaba un crecimiento interanual del 7%, con aumentos muy destacables en restauración y turismo, mientras que el gasto con tarjetas extranjeras repuntaba un 70%[1], lo que confirmaría que tanto el consumo nacional como el turismo han ido a más de forma acelerada hacia el final del trimestre.

No obstante, el turismo puede haber empezado ya a finales de junio a resentirse del aumento de la incidencia de la pandemia por la extensión de la variable Delta: a mediados de dicho mes, las reservas de viajes en avión hacia España se situaban un 5,2% por encima de los niveles de la misma semana de 2019 -frente a niveles en torno a un 70% inferiores en los primeros meses del año-, mientras que, al final del mes, las reservas caían un 23,4% con respecto a 2019[2].

En cuanto a las exportaciones, su evolución posterior a la fuerte caída sufrida en enero ha sido muy favorable. En abril, último mes disponible, su nivel a precios constantes ya superaba el previo a la crisis.

La balanza de pagos logró mantener su saldo en superávit el año pasado, circunstancia muy reseñable en un contexto de hundimiento de los ingresos por turismo. En el primer trimestre de este año presentó un déficit de 2.000 millones de euros, si bien hay que tener en cuenta que en dicho periodo hay un componente estacional negativo.

Uno de los rasgos más destacables de la evolución reciente de la economía ha sido el ascenso de la tasa de inflación, desde tasas negativas al final del pasado año hasta un 2,7% en mayo. Por el momento, el ascenso no ha afectado a la tasa subyacente, que continúa en niveles muy reducidos, y se explica fundamentalmente por la reversión de las bajadas del precio del petróleo que tuvieron lugar el año pasado en los meses iniciales de la pandemia, así como por el encarecimiento de la electricidad. A partir de agosto habrá nuevos efectos de reversión de bajadas de precios, en este caso en los servicios, de modo que la tasa de inflación volverá a ascender hasta situarse por encima del 3%. A esto podría añadirse un posible traslado hacia los precios finales al consumo de las fuertes subidas de precios de las materias primas registradas en los últimos meses, que ya se reflejan en acusados ascensos en el IPRI.

El déficit de las AAPP en el primer trimestre del año superaba en casi 5.000 millones al registrado en el mismo periodo del año anterior. No obstante, hay que tener en cuenta que los meses de enero y febrero del año pasado aún no estaban afectados por la pandemia. En las cifras de abril ya se observa un acusado cambio de tendencia, como consecuencia fundamentalmente de la favorable comparación con abril del año pasado, cuando buena parte de la economía se había paralizado, y quizás también por la reactivación de la recuperación ya al inicio del segundo trimestre. Así, los ingresos impositivos crecían un 46,8% en comparación con el mismo mes del año pasado, y los gastos se reducían un 9,7%, lo que ha permitido que el saldo agregado enero-abril presente ya una reducción del déficit con respecto al mismo periodo de 2020.

Previsiones para 2021 y 2022

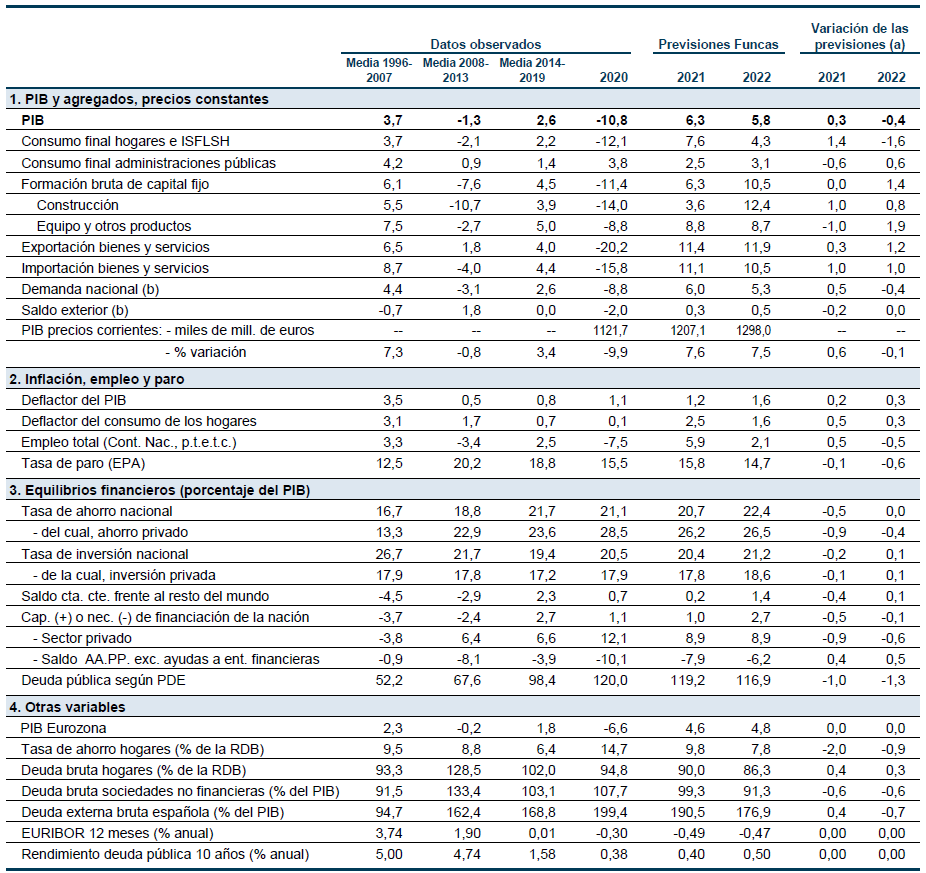

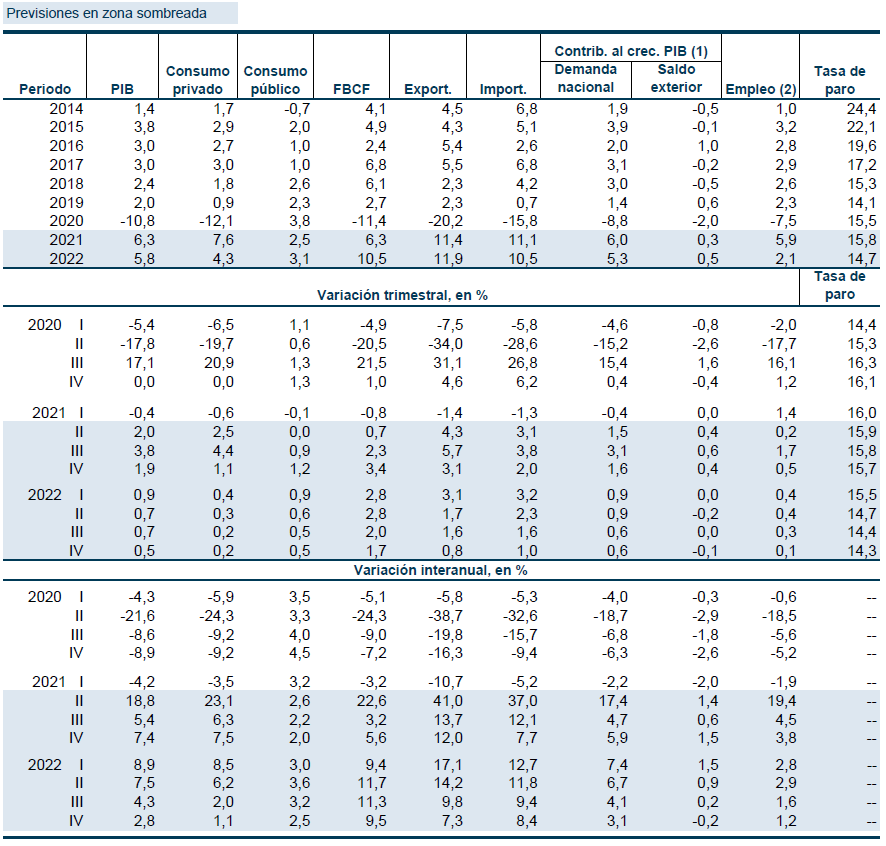

La recuperación iniciada tras el débil inicio de año ganó tracción en el segundo trimestre, en consonancia con la menor incertidumbre como consecuencia del proceso de vacunación, la liberación de la demanda embalsada durante la crisis, y la remontada de la economía mundial. El resultado es una previsión de crecimiento del PIB del 6,3% en el presente ejercicio, tres décimas más que en las proyecciones de mayo (cuadro 1). La previsión para 2022 es del 5,8%, cuatro décimas menos que en mayo, por la pérdida de vigor de algunos de los principales motores del rebote (cuadros 2 y 3).

Las revisiones –al alza en 2021 y a la baja en 2022– reflejan la pauta de la demanda interna, con una aportación al PIB de 6 puntos porcentuales en 2021, cinco décimas más que en mayo, y de 5,3 puntos en 2022, cuatro décimas menos. El principal factor es el efecto “demanda embalsada”: la información disponible muestra que la liberación del sobre-ahorro acumulado en la pandemia se está produciendo con más celeridad de lo previsto –un fenómeno también observado en países más adelantados en la recuperación como EEUU. Por tanto, el tirón del consumo privado y de la construcción (los agregados más beneficiados por el efecto demanda embalsada) se ha revisado significativamente al alza en 2021, y a la baja en 2022 (por el agotamiento prematuro de dicho efecto).

A la inversa, una parte del incremento de consumo público y de inversión que se había previsto para 2021 se aplazará hasta el próximo ejercicio, reflejando el dilatado periodo de negociación de los fondos europeos, y su tardía aprobación. Las previsiones incorporan la ejecución de 10.000 millones de euros de fondos europeos en 2021 (4.000 millones menos de lo supuesto en mayo) y de 26.000 millones en 2022 (sin cambios)[3]. Esta revisión, sin embargo, no altera el efecto demanda embalsada.

El sector exterior tendrá un buen comportamiento durante ambos ejercicios, en línea con las anteriores previsiones. Las exportaciones de bienes mantendrán su dinamismo en 2021, en consonancia con las cuotas de mercado que están ganando las empresas en el exterior, pero registrarán una desaceleración en 2022, por la moderación anticipada de la economía mundial. Las exportaciones de servicios de turismo, por su parte, se irán recuperando gracias al retorno progresivo de la movilidad. Sin embargo, persiste una gran incertidumbre en torno al impacto de las mutaciones del virus sobre los desplazamientos. Los flujos son volátiles, ya que muchas de las reservas de viajes y de hotel incorporan cláusulas de anulación en función de la evolución de la pandemia. De momento, como consecuencia de la rápida propagación de la llamada “variante delta”, las previsiones de recuperación del turismo se han revisado a la baja, restando al menos tres décimas al crecimiento previsto del PIB en 2021. Con todo, la aportación del sector externo al crecimiento del PIB será de 0,3 puntos en 2021 (contra 0,5 puntos en la anterior previsión), y de 0,5 puntos en 2022 (sin cambios).

La intensidad de la recuperación global seguirá generando cuellos de botella en suministros clave como los semiconductores, los metales y los productos energéticos. Todo ello restará algo de fuelle al rebote, especialmente en algunos sectores como el automóvil, además de tensionar los costes de producción y la inflación. El deflactor del consumo privado crecerá un 2,5% en 2021, una revisión al alza de medio punto. Una hipotética atenuación de los cuellos de botella redundaría en una menor inflación en 2022, hasta el 1,6% (todavía tres décimas más que en la anterior previsión). Bajo el supuesto de un encarecimiento transitorio de los suministros importados, tanto los precios internos (el deflactor del PIB) como los salarios mantendrán su trayectoria de moderación, y por tanto actuarán como dique de contención ante una cronificación de la inflación.

Por otra parte, pese al deterioro de la relación de intercambio, la balanza corriente seguirá arrojando un saldo positivo, que irá incrementándose a medida que se recupera el turismo internacional. Además, se anticipan cuantiosas transferencias europeas en relación con el programa Next Generation, generando una creciente capacidad de financiación. Este resultado refleja el fuerte incremento del ahorro nacional, hasta alcanzar el máximo histórico en proporción del PIB.

La mejora se percibirá en el mercado laboral, con un incremento del número de ocupados de cerca de 500.000 en total durante los dos años (en términos EPA desestacionalizados). Esta cifra tiene en cuenta los asalariados en ERTE que se incorporarían a su puesto de trabajo, cuya cuantía puede estimarse en torno al 40% de los 450.000 que aún se encontraban en esta situación a finales de junio[4]. El otro 60% se convertirán en desempleados o inactivos. De este modo, al final de 2022 el empleo habrá recuperado el nivel precrisis, pero el número de desempleados y la tasa de paro todavía serán superiores.

La recuperación también incidirá en el saldo presupuestario, fruto del incremento de ingresos generado por el rebote de actividad y de la menor necesidad de gasto ligado a la pandemia. Por otra parte, las compras de deuda del BCE junto con los bajos tipos de intervención seguirán aligerando las cargas financieras para el Estado –si bien se prevé una elevación gradual del rendimiento de los bonos públicos. Pese a ello, el déficit del conjunto de AAPP superará el 6% en 2022, con un importante componente estructural, a falta de más concreción acerca de las medidas que se pondrán en marcha para corregirlo en el medio y largo plazo. La deuda pública también se situará en cotas muy elevadas, próximas al 120% del PIB.

Riesgos

A corto plazo la principal incógnita sigue siendo la evolución de la pandemia, y en especial las reacciones ante la propagación de nuevas variantes de coronavirus entre la población que no se ha vacunado, mayoritariamente jóvenes. Las próximas semanas serán decisivas a este respecto, en primer lugar, por el volumen de ingresos esperados en concepto de turismo: las previsiones se basan en la entrada de cerca de cerca de 8.500 millones de euros en ingresos por turismo durante el verano, el 40% de lo ingresado en el mismo periodo de 2019. Pero la imposición de nuevas restricciones a los viajes por parte de los países de origen frustraría esas expectativas, debilitando un tejido empresarial sobre-endeudado y sin margen de reacción. Un factor agravante es el sorprendente retraso observado en el despliegue de las ayudas directas a las empresas decretadas en marzo pasado –una circunstancia que contrasta con la agilidad con que se han puesto ya en marcha las ayudas en otros países europeos. En segundo lugar, un repunte de contagios afectaría a la confianza y frenaría el consumo y la inversión. El encarecimiento de los costes de producción entraña otro riesgo inmediato. De persistir más allá de lo que incorporan estas previsiones, los hogares y las empresas se enfrentarían a recortes de poder adquisitivo que restarían vigor a la demanda. Además, ante la eventualidad de un desanclaje de las expectativas de inflación, el BCE podría verse abocado a endurecer las condiciones monetarias, algo que se reflejaría en los costes financieros para las administraciones y los sectores más endeudados. La flexibilización de los objetivos de inflación decidida en fechas recientes por el BCE aleja de momento esa perspectiva[5].

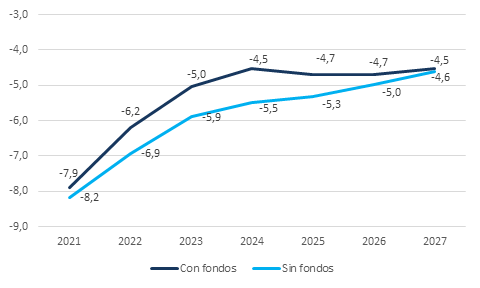

Gráfico 1. Déficit público, % del PIB

Nota: El déficit con fondos refleja el impacto directo sobre los ingresos y los gastos de los fondos Next Generation, así como el efecto indirecto derivado del impacto sobre el PIB.

Fuente: Funcas.

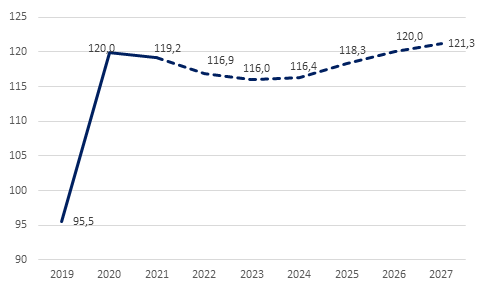

Gráfico 2. Deuda pública, % del PIB

Fuente: Funcas.

A más largo plazo, la economía española se enfrenta al riesgo de cronificación de los déficits fiscales y de empleo exacerbados por la pandemia. En un escenario inercial, que incorpora el mantenimiento de tipos de interés reducidos así como la plena ejecución de los 70.000 millones de euros de transferencias esperadas del Next Generation (una hipótesis que supone importantes mejoras de gestión y de asignación de los proyectos), el déficit de las administraciones no bajaría del 4,5% del PIB al final del periodo presupuestario europeo, es decir en 2027 (gráfico 1). Y la deuda pública se estancaría en torno al 120%, es decir cerca de 25 puntos más que antes de la pandemia (gráfico 2). Esta es por tanto una situación de vulnerabilidad ante un posible endurecimiento de la política monetaria, o de reactivación de las reglas fiscales europeas, que obligarían a realizar ajustes drásticos en un tiempo limitado.

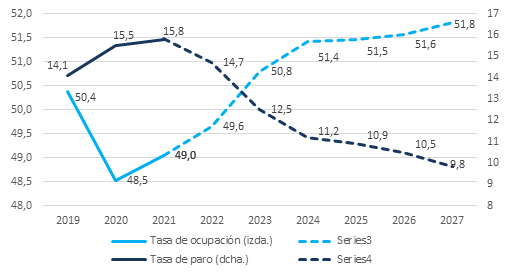

En cuanto al empleo, si bien la tasa de paro podría disminuir, la brecha se ampliaría frente a los principales socios comunitarios (gráfico 3). Alemania y otros países del centro y norte de Europa se acercan ya al pleno empleo, y otros como Portugal han emprendido reformas para atajar la polarización y mejorar el capital humano. Urge, por tanto, poner en marcha las reformas previstas en el Plan de recuperación. Solo así mejorarán las perspectivas de empleo de los colectivos más castigados por la crisis como los jóvenes, y de otros con dificultades históricas de acceso a un empleo de calidad.

Gráfico 3. Tasas de paro y de ocupación

Fuente: Funcas.

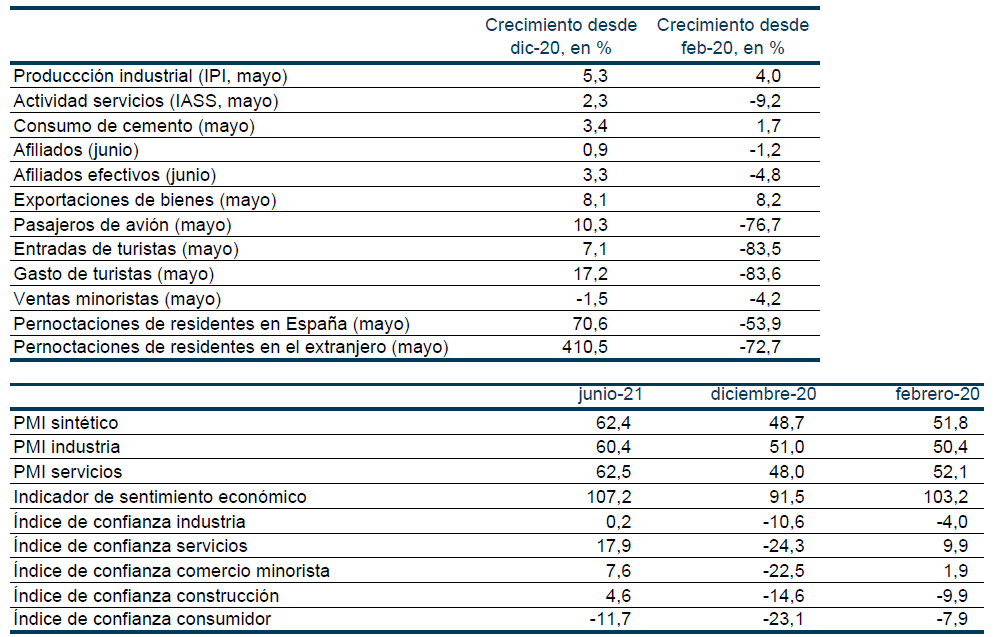

Cuadro 1

Indicadores económicos

Comparación último dato disponible con diciembre 2020 y febrero 2020

PMI: superior a 50 indica expansión de la actividad; inferior a 50 indica contracción.

Las tasas de variación están calculadas sobre las series desestacionalizadas.

Fuentes: INE, Ministerio de Inclusión, Seguridad Social y Migraciones, Aduanas, Aena, Markit Economics, CE.

Cuadro 2

PREVISIONES ECONÓMICAS PARA ESPAÑA, 2021-22

Tasas de variación anual en porcentaje, salvo indicación en contrario

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Fuentes: 1996-2020: INE y BE; Previsiones 2021-2022: Funcas.

Cuadro 3

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA ESPAÑOLA

Variación en % a precios constantes, salvo indicación en contrario

(1) Contribución en puntos porcentuales al crecimiento del PIB. (2) Puestos de trabajo equivalentes a tiempo completo.

Fuentes: INE y Funcas (previsiones).

[1] Monitor de consumo | CaixaBank Research

[2] Global Covid-19 Insight Dashboard for Travel Marketers / Sojern

[3] La previsión de ejecución, de 10.000 millones en 2021, incopora el gasto comprometido este año a cuenta de los fondos europeos. Esto es menos que el total de trasferencias europeas esperadas para este año, es decir 9.000 millones en julio y otros 10.000 en diciembre, que computan como ingresos no financieros a efectos de las cuentas públicas. Por tanto, el desfase entre transferencias europeas y gasto en concepto del Next Generation podría traducirse en una reducción del déficit público en 2021, y en un incremento en años posteriores.

[4] A efectos de estas previsiones se estima que las personas asalariadas de los sectores de la restauración, de la hostelería y del ocio actualmente en ERTE (aproximadamente un 40% del total) podrán reincorporarse una vez la movilidad plenamente restablecida. Sin embargo, los trabajadores de sectores en plena recuperación que siguen en ERTE (el 60% restante) no volverían a su puesto de trabajo.

[5] Véase la Declaración sobre la estrategia de política monetaria del BCE: https://www.ecb.europa.eu/home/search/review/html/ecb.strategyreview_monpol_strategy_statement.es.html