Previsiones económicas para España 2021-2022

Fecha: 27 de octubre de 2021

Evolución reciente

La cifra de crecimiento del PIB del segundo trimestre ha sido revisada fuertemente a la baja, desde un 2,8% inicial hasta un 1,1%, lo que supone una modificación sustancial del escenario que describían los resultados provisionales.

Desde la perspectiva de la demanda, la revisión procedió, básicamente, del recorte de la estimación de crecimiento del consumo privado hasta un 4,6%, y de la elevación de la tasa de crecimiento de las importaciones. Desde la perspectiva de la oferta, la revisión fue el resultado, fundamentalmente, de una rebaja en el crecimiento estimado del sector de comercio, transporte y hostelería, desde un 5,5% inicial hasta un ‐0,4%, y, en menor medida, de un recorte en la cifra correspondiente al sector industrial. Conforme a las cifras revisadas, en el segundo trimestre del año solo crecieron el resto de sectores de servicios, incluyendo el de AA.PP., sanidad y educación. Si excluímos este último así como la agricultura, tenemos que el VAB del sector privado no agrario apenas creció un 0,5% en el trimestre.

En suma, en el segundo trimestre tuvo lugar un repunte del consumo que, aunque menos intenso de lo estimado inicialmente, fue significativo, pero que se dirigió fundamentalmente a las importaciones, sin apenas elevar el PIB nacional, localizándose el grueso del crecimiento en los servicios de las AA.PP.

Los indicadores disponibles relativos al tercer trimestre apuntan, en general, a un repunte importante del crecimiento. El número de afiliados a la Seguridad Social aceleró su crecimiento hasta un 1,9%, y hasta un 2,1% si atendemos a los afiliados en el sector privado no agrario. Teniendo en cuenta la incorporación al empleo de trabajadores en ERTE, el empleo efectivo avanzó a un ritmo aún más intenso, un 4%. Cabe destacar la fuerte ralentización en el ritmo de reincorporación de trabajadores en ERTEs en agosto y septiembre, si bien los datos hasta el 15 de octubre parecen reflejar una recuperación.

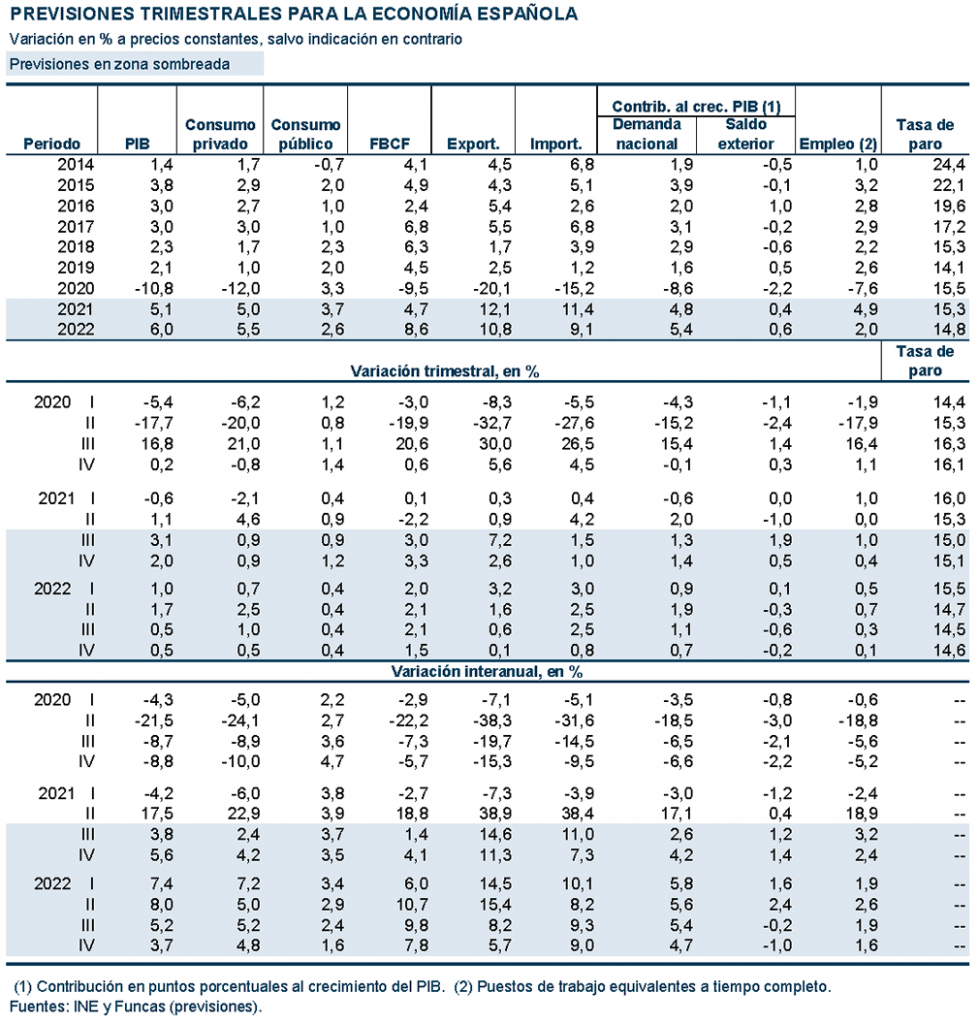

Con respecto a la industria, los diferentes indicadores ofrecen señales contradictorias, aunque la persistencia de las dificultades de suministro probablemente haya repercutido negativamente en las cifras de actividad del sector, pese a las favorables condiciones de la demanda (gráfico 1).

En lo que se refiere al sector turístico, las pernoctaciones en hoteles, cuyo punto de inflexión se inició en mayo, siguieron registrando importantes ascensos en julio y agosto. Las de residentes en España se situaron en un nivel incluso algo superior al previo a la pandemia, mientras que las de no residentes, aunque también en ascenso, fueron en torno a la mitad de las previas a la crisis. Las cifras de Frontur también apuntan a que en agosto la entrada de turistas internacionales fue la mitad de lo habitual. Ha sido el turismo nacional, por tanto, el que ha mantenido con vida el sector, si bien desde una perspectiva territorial la evolución de las diferentes comunidades autónomas ha sido muy desigual, en función de su importancia relativa como destino del turismo interior.

Con respecto a la construcción, los visados de nueva obra mantenían al inicio del verano la trayectoria ascendente iniciada al comienzo del año, al igual que el consumo de cemento. Es de destacar la bonanza que atraviesa el sector inmobiliario. Tras la caída registrada en el segundo trimestre de 2020, las ventas de viviendas experimentaron un fuerte rebote que se intensificó a partir del inicio del ejercicio actual. Así, el ritmo mensual de transmisiones efectuadas en agosto superó con creces el previo a la pandemia, situándose en el nivel más elevado de los últimos 14 años.

La tasa de inflación ascendió de forma pronunciada a lo largo del trimestre hasta registrar un 4% en septiembre, impulsada por los productos energéticos, especialmente la electricidad, así como los alimentos. La tasa subyacente también se ha movido al alza, aunque aún se encuentra en niveles bajos, un 1% en septiembre. No obstante, el encarecimiento de las materias primas y de los fletes marítimos, y la escasez de suministros, han disparado el IPRI hasta una tasa de crecimiento en agosto del 18%, solo superada en 1977‐78, anticipando una posible transmisión hacia los precios finales al consumo.

Finalmente, en cuanto a las cuentas públicas, los ingresos presentan una fortaleza que sorprende dada la considerable brecha que aún separa el PIB de su nivel previo a la crisis. Así, la recaudación impositiva hasta julio por impuestos corrientes sobre la renta y el patrimonio y por cotizaciones sociales superaba ampliamente la cifra correspondiente al mismo periodo de 2019, mientras que la recaudación por IVA era prácticamente la misma. En comparación con 2020, los ingresos consolidados de las AA.PP. excluyendo las Corporaciones Locales hasta julio han sido superiores en 23.500 millones de euros. Los gastos, por su parte, se han incrementado en 1.500 millones, pese a las menores prestaciones sociales debido a la reducción del desempleo y de los trabajadores en ERT. Esto ha supuesto una reducción del déficit de 21.900 millones, hasta 52.196 millones.

Previsiones para 2021 y 2022

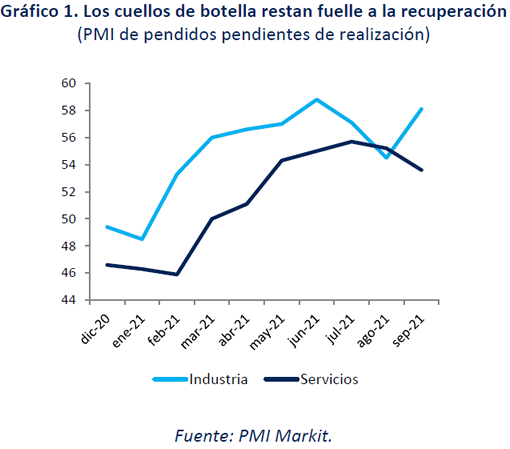

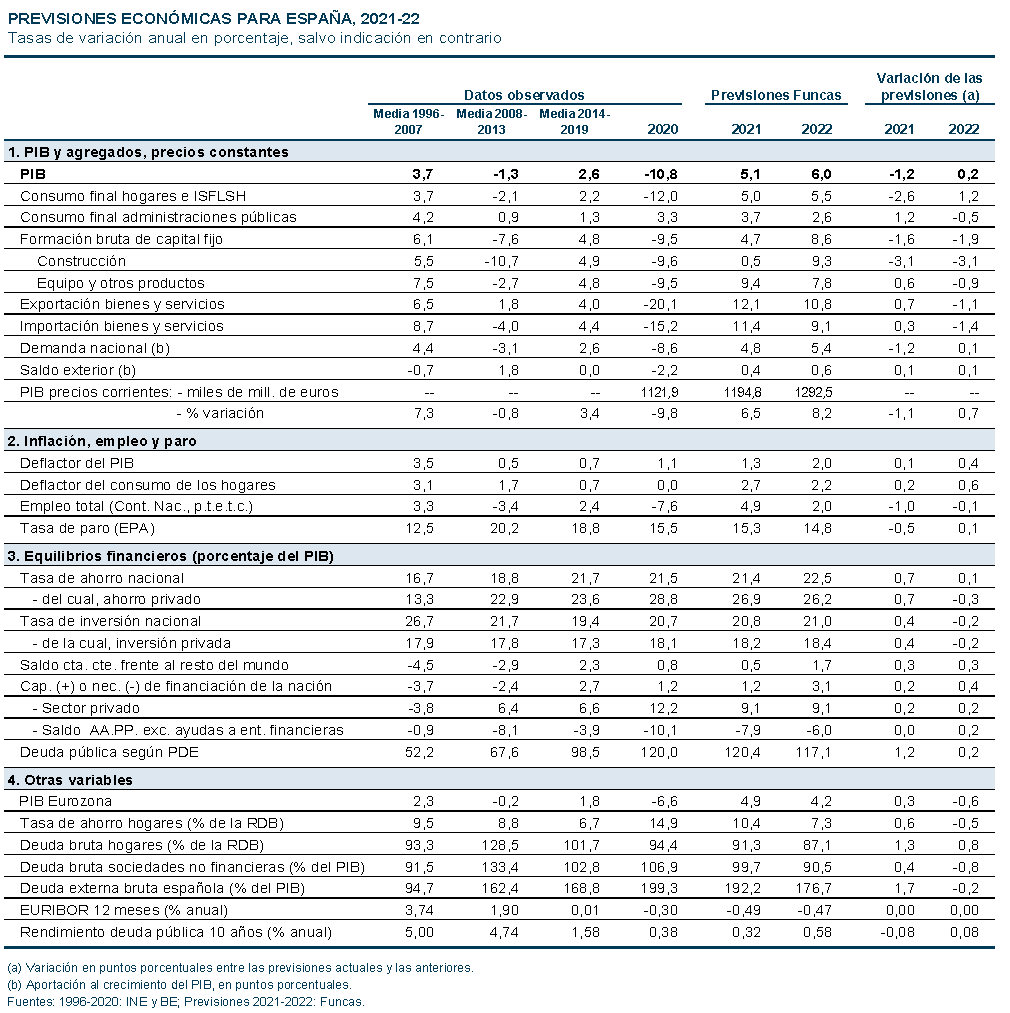

La corrección por el INE de los datos del segundo trimestre se verá en parte compensada por un tercer trimestre relativamente boyante, fruto de un rebote del turismo más vigoroso de lo anticipado. Sin embargo, la intensificación de las disrupciones de la cadena de suministros y el ciclo alcista de costes energéticos frenará la recuperación en los próximos meses. Con todo, la previsión de crecimiento para el conjunto del 2021 se ha recortado significativamente hasta el 5,1%, es decir 1,2 puntos menos que en las proyecciones de julio (gráfico 2 y cuadros 1 y 2).

El recorte proviene esencialmente de la demanda interna, cuya aportación al crecimiento del PIB en 2021, si bien todavía netamente positiva, disminuye en seis décimas. Destaca el menor crecimiento previsto de la demanda de consumo privado, ya que los hogares sufren un recorte de ingresos reales como consecuencia del repunte de los precios. Su renta disponible se estancará en términos reales, frente a un incremento del 1,7% en la anterior previsión. La inversión también modera su crecimiento, por la compresión de los márgenes empresariales provocada por el alza de los costes de producción. A la inversa, el consumo público es el principal agregado de la demanda interna que se ha revisado al alza, reflejando la evolución registrada del gasto en personal de las administraciones públicas.

El buen comportamiento de las exportaciones permitirá compensar la pérdida de vigor de la economía mundial. La aportación del sector exterior al crecimiento en 2021 será de cuatro décimas, frente a tres en la previsión de julio. Las exportaciones seguirán expandiéndose a un ritmo que supera al de las importaciones, y ganarán cuota de mercado, gracias al posicionamiento competitivo favorable en el caso de los bienes y de los servicios no turísticos, y a la prolongación del rebote del turismo en el cierre del año.

Para 2022, se prevé un crecimiento del PIB del 6%, dos décimas más que en la anterior previsión, gracias a la combinación de dos factores. En primer lugar, bajo el supuesto de una progresiva normalización de la cadena de suministros, se prevé una suavización de las presiones inflacionarias que merman la capacidad de compra de los hogares y de las empresas. En segundo lugar, el Plan de recuperación ganará tracción, impulsando la inversión en construcción y, en menor medida, en bienes de equipo.

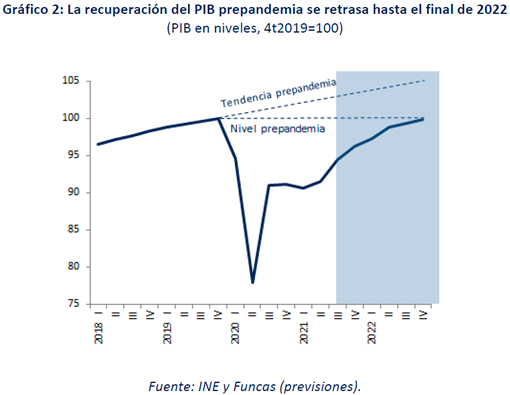

La demanda nacional seguirá siendo el principal motor de la expansión, con una aportación de 5,4 puntos, una décima más de lo anticipado en julio. El consumo privado se ha revisado significativamente al alza, como consecuencia del desplazamiento a 2022 de parte del efecto demanda embalsada que se esperaba para el presente ejercicio (gráfico 3). El auge del consumo privado también se sustenta en el aumento esperado de la renta disponible de las familias en términos reales (2%, dos puntos más que en 2021), gracias al freno anticipado del brote inflacionario a partir de la primavera. Para el consumo público, se han incorporado los principales supuestos del PGE, de los que se deriva un consumo público ligeramente menos expansivo de lo anticipado en julio. Finalmente, la inversión será el agregado de demanda interna que más se incrementa, por el empuje de los fondos europeos y la mejora del excedente bruto de explotación –éste recuperaría el nivel precrisis en términos reales–.

La aportación de la demanda externa llegará hasta seis décimas (una décima más que en la anterior previsión) por la evolución favorable de todos los motores de las exportaciones. Destacan el turismo internacional, que a finales de 2022 podría alcanzar el 90% del nivel precrisis.

El encarecimiento de la electricidad y de otros productos energéticos, junto con los cuellos de estrangulamiento de todo tipo de suministros como los semiconductores, los metales y los minerales, seguirán marcando la senda de inflación. El deflactor del consumo privado se ha revisado al alza tanto en 2021 como en 2022, hasta 2,7% y 2,2%, respectivamente. Bajo el supuesto de una menor presión de los costes energéticos y no energéticos a partir de la primavera, tanto los precios internos (el deflactor del PIB) como los salarios mantendrán su trayectoria de moderación, y por tanto actuarán como dique de contención ante una cronificación de la inflación.

Por otra parte, pese al deterioro de la relación de intercambio, la balanza corriente seguirá arrojando un saldo positivo, que irá incrementándose a medida que se recupera el turismo internacional. Además, se anticipan cuantiosas transferencias europeas en relación con el programa Next Generation, generando una creciente capacidad de financiación. Este resultado refleja el fuerte incremento del ahorro nacional, hasta alcanzar el máximo histórico en proporción del PIB.

La mejora se percibirá en el mercado laboral, de modo que el número de ocupados podría alcanzar el nivel precrisis a finales de 2022 (en términos EPA). Sin embargo, habida cuenta del incremento tendencial de la población activa, la tasa de paro alcanzará el 14,6% en el último trimestre del año, un nivel todavía alejado de los registros anteriores a la pandemia. Esta estimación incorpora el riesgo de desempleo e inactividad de los más de 200.000 trabajadores que permanecen en ERTE.

La recuperación también incidirá en el saldo presupuestario, fruto del incremento de Ingresos generado por el rebote de actividad y de la menor necesidad de gasto ligado a la pandemia. Por otra parte, las compras de deuda del BCE junto con los bajos tipos de intervención seguirán aligerando las cargas financieras para el Estado –si bien se prevé una elevación gradual del rendimiento de los bonos públicos. Pese a ello, el déficit del conjunto de AAPP será del 6% en 2022, una desviación de un punto con respecto al proyecto de PGE. La deuda pública también se situará en cotas muy elevadas, próximas al 117% del PIB.

Riesgos

El encarecimiento de los costes de producción entraña otro riesgo inmediato. De persistir más allá de lo que incorporan estas previsiones, es decir la primavera próxima, los hogares y las empresas se enfrentarían a recortes de poder adquisitivo que restarían vigor a la demanda. Esta es una perspectiva que no es descartable. El ciclo alcista de costes podría ser más persistente de lo previsto (además de las tensiones en el mercado del gas y de la electricidad, ahora sube el petróleo y se deprecia el euro frente al dólar).

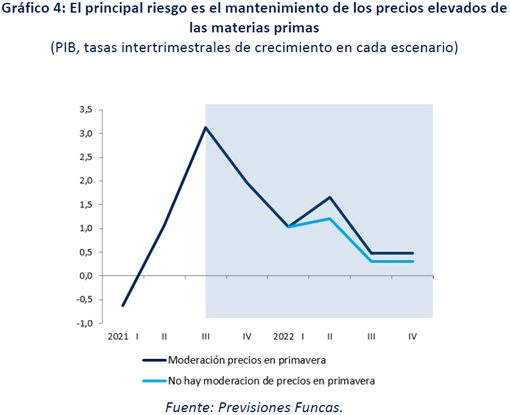

De materializarse este riesgo, el impacto sobre la recuperación podría ser relevante. Si la reducción esperada de los precios energéticos a partir de la primavera no se produjera, un cambio significativo en las condiciones de producción de numerosos sectores económicos sería inevitable. Incorporando esos efectos de segunda ronda sobre los precios, la inflación alcanzaría el 2,9% en 2022 (siete décimas más que en el escenario central), frenando el rebote de la demanda interna. El crecimiento del PIB se recortaría hasta el 5,5% (medio punto menos) (gráfico 4).

Además, ante la eventualidad de un desanclaje de las expectativas de inflación, el BCE podría verse abocado a endurecer las condiciones monetarias, algo que se reflejaría en los costes financieros para las administraciones y los sectores más endeudados. En ese caso, el paraguas del BCE sería menos generoso para los países con más déficit como el nuestro (pese a que, como es previsible, el programa precrisis de compras de bonos, APP, podría en parte tomar el relevo del programa instrumentado desde el inicio de la pandemia, PEPP). Habría por tanto que colocar más deuda en el mercado. La rentabilidad de los bonos públicos se elevaría, como también lo haría el diferencial con respecto a Alemania. Esto es así porque: a) las diferencias de posición fiscal aflorarán a medida que se reduce el programa del BCE, y b) el banco central no puede comprar más deuda de lo permitido por las cuotas de capital de cada país.

Un hipotético giro del contexto monetario y financiero tendría efectos negativos, por el incremento probable de la carga de intereses, pero también positivos: una inflación más elevada aligeraría el peso de la deuda en términos reales. El impacto neto dependerá de la capacidad de la política económica española para acometer reformas y crear un entorno propicio a la inversión, aprovechando los fondos europeos.

Cuadro 1

Cuadro 2