Previsiones para 2021-2022

Evolución reciente de la economía española

Según resultados provisionales, el PIB creció un 16,7% en el tercer trimestre del año, recuperando así el 59% de la producción perdida en los dos trimestres anteriores. En comparación con el mismo trimestre del pasado año, el PIB aún se encontraba un 8,7% por debajo.

Tanto el consumo como la inversión, en todos sus componentes, experimentaron una recuperación significativa con respecto al trimestre anterior. También el sector exterior contribuyó positivamente, con un crecimiento de las exportaciones superior al de las importaciones. En el caso de las exportaciones de servicios turísticos, no obstante, la recuperación fue muy limitada, y su volumen en términos reales apenas alcanzó el 26% del registrado el mismo trimestre del año pasado. El número de turistas que visitaron el país solo fue el 20% de los que lo hicieron en el mismo trimestre de 2019.

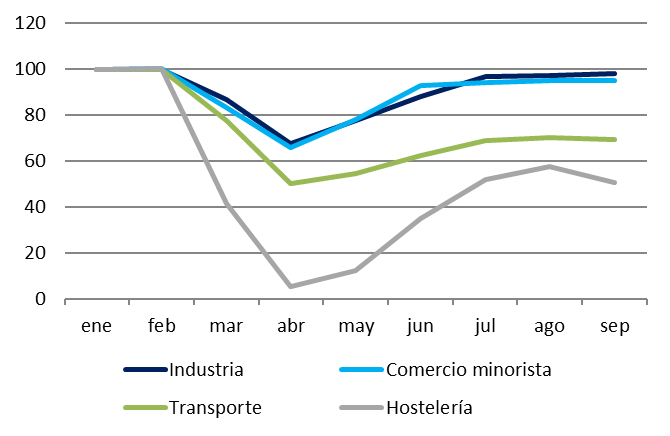

El crecimiento de la actividad se produjo en una mayoría de sectores. Destaca la industria manufacturera, con un ascenso del 33%, y los servicios de comercio, hostelería y transporte con un ascenso del 42,5%. No obstante, pese a su recuperación en el tercer trimestre, estos últimos han mantenido un nivel de actividad muy deprimido en comparación con el nivel anterior a la crisis, en contraste con lo sucedido en la industria y la construcción, donde la caída con respecto a los niveles pre-Covid ha sido más moderada. Asimismo, según apuntan diversos indicadores, a medida que avanzaba el trimestre se fue acentuando la divergencia entre sectores, con una recuperación continuada en la industria y en la construcción, y un estancamiento, e incluso un retroceso, en los servicios. Dentro de estos últimos, asimismo, se observan importantes diferencias entre subsectores, siendo el más afectado el de hostelería –en septiembre su actividad era un 50% inferior al anterior a la crisis–, junto a servicios administrativos y auxiliares, mientras que la caída de actividad en el comercio minorista era mucho más moderada –en torno al 5%–, situándose el subsector del transporte en un lugar intermedio (gráfico 1).

Gráfico 1. Evolución sectores seleccionados (nivel, ene2020=100)

Fuente: INE (IPI e IASS).

Con respecto al sector industrial, su evolución ha sido muy favorable en comparación con el resto de Europa, según se desprende del índice de producción industrial. Aunque al inicio de la crisis la caída de la actividad fue mayor en España que en el resto de las grandes economías de la zona euro, la recuperación posterior también fue más intensa. Así, en septiembre el nivel del índice de producción industrial en España estaba en torno al 3% por debajo de los niveles de enero-febrero frente a un 9% en Alemania, un 5% en Francia y un 4% en Italia.

Con respecto al cuarto trimestre, los indicadores disponibles apuntan a una interrupción en la senda de recuperación del PIB, como consecuencia de las restricciones impuestas para controlar la segunda ola de la pandemia. Así, la actividad turística sufrió una recaída en septiembre y octubre, según revelan las cifras de transporte aéreo de viajeros, mientras que el PMI de servicios, que registró un retroceso importante en septiembre, volvió a caer en octubre. Aunque el PMI de la industria continuó avanzando –ampliando las mencionadas divergencias sectoriales–, el índice compuesto de ambos sectores descendió, situándose por debajo de la media del tercer trimestre.

La evolución de la afiliación a la Seguridad Social en octubre ha reflejado claramente dicho comportamiento diferencial. Mientras que la industria en su conjunto y la construcción, así como una parte del sector servicios, continuaban incrementando el empleo y recuperando trabajadores de los ERTE, el sector de la hostelería sufría, al igual que ya sucedió en septiembre, una intensa destrucción de puestos de trabajo que afectaba, no solo a las contrataciones estacionales del verano, sino también a empleos permanentes.

En suma, el rasgo más destacable de la evolución de la economía a medida que avanzaba la recuperación ha sido la relativa fortaleza del sector industrial, también de la construcción, en contraste con ciertos sectores de servicios, especialmente la hostelería, donde se ha concentrado el impacto económico de la pandemia. No obstante, cabe esperar que el endurecimiento de las restricciones a partir de septiembre, tanto en España como en la mayoría de los países europeos, acabe por transmitirse en alguna medida a todos los sectores económicos.

Evolución prevista

Principales supuestos

Las perspectivas económicas seguirán estando marcadas por la evolución de la pandemia. A corto plazo, la economía se resentirá por las restricciones a la actividad y a la movilidad vinculadas a la segunda ola de contagios. Si bien estas medidas se han adoptado en todo el territorio nacional, así como en los principales países europeos, su incidencia es significativamente menor que en la primavera. Por otra parte, a medio plazo, la aparición de una vacuna con un elevado grado de efectividad contra el virus permite vislumbrar una mejora notable en las perspectivas. Las previsiones suponen la disponibilidad de una vacuna a partir de la primavera de 2021, y su progresiva extensión durante el segundo semestre del año tanto en nuestro país como en el resto de la UE, según lo que anuncian las autoridades sanitarias comunitarias.

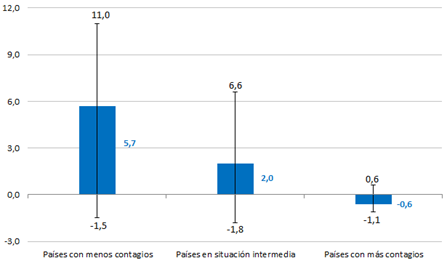

El desarrollo de un remedio contra el virus debilitará las dos principales fuerzas recesivas que han lastrado la actividad. En primer lugar, ante la perspectiva de una relajación de las actuales medidas preventivas y de las restricciones, la incertidumbre se reducirá, facilitando una normalización gradual del comportamiento del ahorro de las familias. A la luz de lo acontecido en países más avanzados en la lucha contra la pandemia (gráfico 2), y de la pauta observada en Asia durante la crisis de SARS-Cov1, cabe esperar un incremento del gasto en consumo privado en 2021 equivalente a la mitad del sobre-ahorro provocado por la pandemia. El resto del sobre-ahorro desaparecería en 2022, de modo que, para ese año, la tasa de ahorro se situaría en torno a su nivel de equilibrio, estimado en el 8,8%. En comparación con un escenario sin vacuna, el gasto en consumo se incrementaría en 14.000 millones en 2021, y en 25.600 millones adicionales en 2022.

Gráfico 2. La confianza está inversamente asociada a la incidencia de los contagios

Variación del índice de confianza del consumidor entre junio y octubre, en puntos porcent..

Nota 1:

Los «países con menos contagios» son: Australia, Nueva Zelanda, Corea del sur, Japón y Finlandia.

Los «países en situación intermedia» son: Alemania, Dinamarca, Portugal, Lituania, Estonia, Letonia y Polonia.

Los «países con más contagios» son: España, Francia, Países Bajos, Bélgica y Reino Unido.

Nota 2:

Para hacer las agrupaciones se han tenido en cuenta los datos de los contagios medios diarios en los meses de septiembre y octubre por cada 100.000 habitantes, procedentes del European Centre for Disease Prevention and Control.

En segundo lugar, con la aplicación masiva de la vacuna, el miedo a desplazarse se reduciría, facilitando una recuperación del turismo procedente del exterior –una pauta que ya empieza a observarse en Asia, donde la situación sanitaria parece estar bajo control. Habida cuenta del calendario de la llegada del remedio, el turismo solo se restablecería parcialmente en 2021. Según esta hipótesis, la actividad alcanzaría el 50% del nivel registrado en 2019, frente al 30% en 2020. Al año siguiente la recuperación sería mucho más intensa, con un volumen de actividad del 85% en el conjunto del año, si bien en el último trimestre del mismo dicho porcentaje se situaría en el 90%. Como punto de comparación, en un escenario sin vacuna, la actividad sería del 40% en 2021 y en 2022 se produciría tan solo un ligero incremento, hasta el 50%.

En cuanto a la política económica, se espera el mantenimiento de condiciones de financiación excepcionalmente acomodaticias, gracias a las medidas de relajación cuantitativa tomadas por el BCE para hacer frente a la pandemia. Por tanto, los tipos de interés se mantendrán en niveles muy reducidos durante todo el horizonte de previsión. Se trabaja con la hipótesis de tipos de interés sobre los bonos públicos a 10 años del 0,2%, repuntando hasta un escaso 0,35% en 2022. Tanto el Euribor como el coste de las operaciones de refinanciación a largo plazo (TLTRO III) se mantendrán en cotas negativas.

Asimismo, la política fiscal será netamente expansiva. Las previsiones incorporan un incremento del gasto público financiado con fondos europeos por un total de 14.000 millones en 2021, y 28.000 millones en 2022 (dentro del programa Next Generation EU). El multiplicador estimado sobre la actividad es ligeramente superior a 1 para los proyectos de inversión, y ligeramente inferior a ese valor para las otras partidas de gasto.

Asimismo, en 2021 se han incluido las subidas de las pensiones y de los salarios públicos anunciadas por el Gobierno. En cuanto a 2022, se ha supuesto que se incrementarán las pensiones en una cuantía similar al año anterior, pero no habrá elevación de los salarios públicos. No se han incorporado las subidas de impuestos contenidas en el proyecto de Presupuestos Generales del Estado, por estar pendientes de aprobación. Sí se incluye el Ingreso Mínimo Vital, por una cuantía equivalente a la estimada por el Gobierno.

Previsiones

Como consecuencia del recrudecimiento de los contagios y de las restricciones a la actividad de este año, en especial en los sectores más afectados, el PIB podría descender un 5% en el cuarto trimestre. Esta evolución evidencia el desplome en curso de la demanda privada, sobre todo de consumo, que no se verá contrarrestada por el tradicionalmente boyante periodo navideño. El sector externo, por su parte, seguirá dando señales positivas, en consonancia con los mercados internacionales. La brecha se agudizará entre el sector industrial, que aguanta mejor el nuevo periodo recesivo, y los sectores de servicios, especialmente los más dependientes de la presencia humana como el turismo, la hostelería, la restauración y las actividades artísticas y de la cultura. Para finales de 2020, se estima que la actividad industrial se situará un 3% por debajo del nivel pre-crisis, mientras que en los sectores de servicios más afectados el descenso rondará el 40%.

Con todo, el PIB podría registrar una caída del 12% en 2020, una mejora de un punto con respecto a la previsión de septiembre (que se había realizado con anterioridad a la estimación de crecimiento del tercer trimestre, un 16,7% según el INE frente al 11,6% pronosticado). La única aportación positiva proviene del consumo público, ya que el resto de componentes de la demanda detraerán actividad.

El débil comportamiento de la economía en el tramo final del 2020 se prolongará en el inicio del próximo ejercicio. Sin embargo, a medida que avanza el año, la recuperación podría afianzarse gracias a la llegada de la vacuna y en menor medida a la aportación de los fondos europeos. Para el conjunto de 2021, se prevé un crecimiento del PIB del 6,7%, frente al 7,9% anticipado en la previsión de septiembre. Todos los componentes de la demanda aportarán actividad –en esta ocasión, el consumo de las administraciones el que menos. Destaca el rebote del consumo privado, en consonancia con la mayor propensión a gastar a medida que las incertidumbres acerca de la evolución de la pandemia se disipan. La inversión también ganará terreno, sobre todo la pública con un crecimiento cercano al 40% (si bien a partir de niveles muy reducidos). El sector externo tendrá un impacto favorable, por la expansión prevista de las economías de los principales socios comerciales y por la leve mejora del turismo en la segunda parte del año.

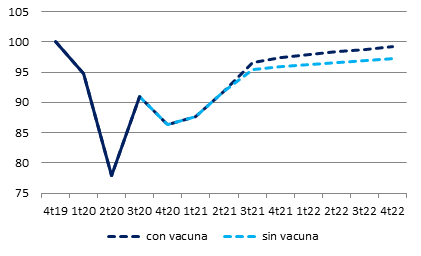

La senda de recuperación podría consolidarse con un crecimiento del 6,2% en 2022, por el juego de los mismos factores, entre los que destacan el consumo privado, la inversión en bienes de equipo, y el turismo. Pese a todo, el PIB no recuperará plenamente el terreno perdido desde el inicio de la crisis hasta el inicio de 2023, un año antes que en un escenario sin vacuna (gráfico 3).

Gráfico 3. Previsiones de PIB con y sin vacuna (nivel, 4t2019=100)

Fuente: INE y Previsiones Funcas.

En el contexto recesivo generado por la crisis, destaca la permanencia del superávit externo. Este es un resultado notable, teniendo en cuenta el hundimiento de los ingresos por turismo, la desorganización de las cadenas de suministro y las rupturas en el abastecimiento que han surgido como consecuencia de la pandemia. Se explica por el mantenimiento de la competitividad de las empresas exportadoras. La balanza por cuenta corriente arrojará un sólido excedente, que oscilará entre 1% y 2% del PIB durante todo el horizonte de previsión.

El mercado laboral, por su parte, ejercerá un papel de estabilizador del ciclo, en vez de exacerbarlo como en las anteriores recesiones. Se prevé que los ERTEs, las medidas de apoyo a los autónomos y las prácticas de flexibilidad interna desarrolladas en el seno de las empresas como el teletrabajo, seguirán amortiguando el impacto sobre el empleo todo el tiempo que dure la pandemia. Por esa misma razón, la recuperación de la economía tardará en generar nuevos puestos de trabajo. El desempleo podría aumentar en 2021, por la incorporación de inactivos desanimados en 2020, antes de emprender una senda de mejora en 2022. Para ese año, la previsión de tasa de paro es del 15,5%, lo que supone 1,4 puntos porcentuales más que en 2019.

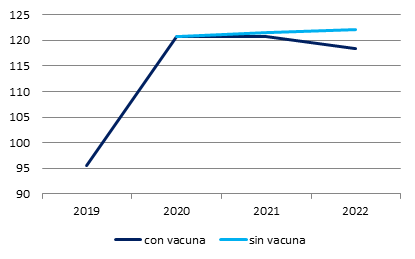

El incremento del gasto público y el desplome de la recaudación se reflejarán en el déficit de las administraciones, que rondará el 11,5% en 2020. Para 2021, como se ha mencionado, se han incorporado las decisiones ya tomadas o previstas, en especial el incremento del gasto público en consonancia con el plan europeo de recuperación. El resultado de estas hipótesis, y del juego de los estabilizadores automáticos, es una reducción del déficit hasta el 8,6% del PIB, en buena parte estructural. La política fiscal seguirá siendo netamente expansiva en 2022, y el agujero podría todavía alcanzar el 5,5% del PIB ese año. La deuda pública se estancará en valores elevados, cercanos al 120% del PIB. Así pues, la aparición de una vacuna apenas ayudará a reducir los desequilibrios del sector público (gráfico 4).

Gráfico 4. Previsiones de deuda pública con y sin vacuna (en % del PIB)

Fuente: Banco de España y Previsiones Funcas.

Principales riesgos

Conviene insistir en el elevado margen de error que rodea el ejercicio de previsiones en un contexto tan incierto como el actual. Una de las principales incógnitas reside en la efectividad de las recién anunciadas vacunas anti-Covid. Si bien la OMS, y con ella muchos expertos, considera que un remedio eficaz estará disponible en el curso de 2021, todavía se desconoce el porcentaje de población que se vacunará, ni la permanencia en el tiempo de la inmunidad. Las estimaciones presentadas más arriba muestran que, de no disponer de una vacuna, la economía española retrasaría su recuperación en al menos un año en comparación con el escenario central de previsión.

Por otra parte, los principales riesgos son a la baja. En primer lugar, la sucesión de fases de apertura y cierre de la economía podría dejar un legado de paro de larga duración y de insolvencia de empresas, elevando el riesgo de un contagio financiero de la crisis. Además, estos fenómenos de histéresis entrañan una pérdida de tejido productivo que sería difícil de revertir. La tardía disponibilidad de los fondos europeos, así como la deficiente gestión de las ayudas por las diferentes administraciones y la insuficiente capacidad de absorción por la economía es otro riesgo que podría afectar el vigor del repunte previsto de la actividad. Es crucial que el plan europeo sirva de acicate para realizar reformas, y así mejorar el funcionamiento de la economía y reducir los desequilibrios económicos y sociales que arrastra el país. Además, en el contexto actual, dichas reformas son imprescindibles para generar confianza en la capacidad de crecimiento de nuestra economía y en nuestra solvencia. De otro modo, el elevado endeudamiento que va a generar esta crisis podría percibirse como insostenible, desencadenando dudas acerca de la sostenibilidad de la deuda, de graves consecuencias económicas y sociales. En definitiva, solo con los fondos europeos y sin un plan ambicioso de reformas que nos permita corregir nuestras deficiencias y elevar nuestra productividad, la economía española podría quedarse definitivamente rezagada con respecto al resto de economías desarrolladas.

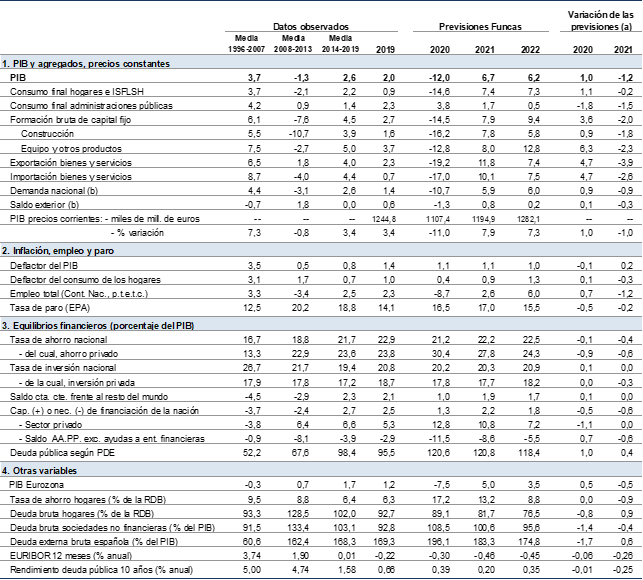

Cuadro 1. Previsiones macroeconómicas para España 2020-2022

(tasas de variación anuales en %, salvo indicación en contrario)

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Fuentes: 1996-2019: INE y BE; Previsiones 2020-2022: Funcas.

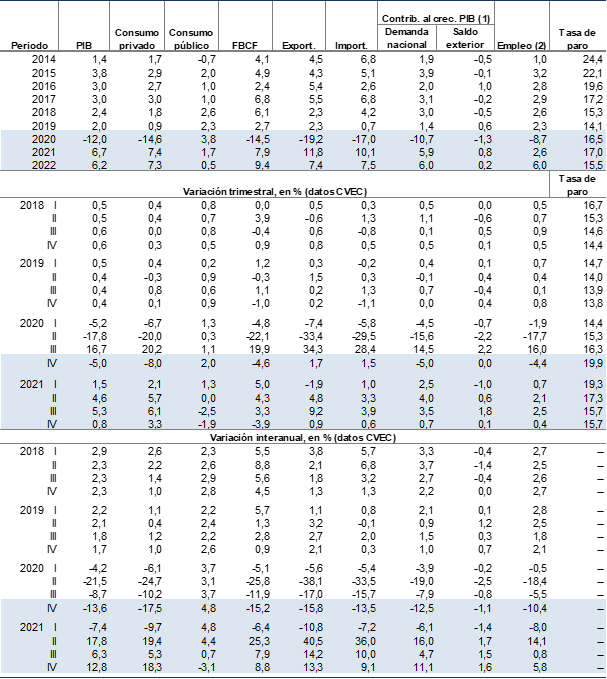

Cuadro 2. Previsiones trimestrales

(Tasas de variación en %, previsiones en zona sombreada)

(1) Contribución en puntos porcentuales al crecimiento del PIB. (2) Puestos de trabajo equivalentes a tiempo completo. CVEC=corregidos de variaciones estacionales y calendario.

Fuentes: INE y Funcas (previsiones).